Báo cáo thực tập giáo trình | Quy trình nhập khẩu thiết bị, phụ kiện về công ty lọc hóa dầu NghiSơn của Công ty TNHH Phát triển Kỹ thuật và Dịch vụ Quang Minh | Học viện Nông nghiệp Việt Nam

Bài báo cáo này tập trung vào quy trình nhập khẩu thiết bị, phụ kiện về công ty lọc hóa dầu Nghi Sơn của Công ty TNHH Phát triển Kỹ thuật và Dịch vụ Quang Minh. Nó cũng đề cập đến mục tiêu nghiên cứu và cơ sở lý luận về nhập khẩu hàng hóa.

Môn: Báo cáo thực tập (BCTT-2021) 28 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NÔNG NGHIỆP VIỆT NAM

KHOA KẾ TOÁN VÀ QUẢN TRỊ KINH DOANH

BÁO CÁO THỰC TẬP GIÁO TRÌNH

Đề tài: Quy trình nhập khẩu thiết bị, phụ kiện về công ty lọc hóa dầu Nghi

Sơn của Công ty TNHH Phát triển Kỹ thuật và Dịch vụ Quang Minh.

Giảng viên hướng dẫn: Nguyễn Thái Tùng

Nhóm sinh viên số 223

Họ và tên Mã sinh Lớp viên Lâm Thị Quỳnh 655196 K65QTLO A Phạm Phương Huế 653466 K65QTLO A

Nguyễn Thị Minh Anh 651425 K65QTLO A Tạ Bích Ngọc 650720 K65QTLO A i

Hà Nội 20/2022 ii

LỜI CẢM ƠN

Nhóm em xin chân thành cảm ơn Ban giám hiệu và các thầy cô Trường

Học viện Nông nghiệp Việt Nam đã tận tình truyền đạt cho em những kiến thức

cơ bản về Kinh Doanh Xuất Nhập Khẩu. Đồng thời nhóm em cũng xin trân

trọng gửi lời cảm ơn đến thầy Nguyễn Thái Tùng là người đã trực tiếp hướng

dẫn nhóm em hoàn thành bài báo cáo.

Qua đây nhóm em chân thành cảm ơn ban lãnh đạo, các chị phòng giao

nhận của công ty TNHH phát triển kỹ thuật và dịch vụ Quang Minh đã nhiệt

tình giúp đỡ nhóm em trong quá trình thực tập.

Sự giúp đỡ tận tình của Quý Thầy cô ở trường cùng Ban giám đốc, các

chị trong công ty không những giúp nhóm em hiểu sâu rộng về kiến thức chuyên

môn trong công việc mà còn là niềm động viên to lớn, thúc đẩy chúng em luôn

phấn đấu nhiều hơn nữa để vững vàng tự tin hơn trong công việc chuyên môn

của mình trước khi rời ghế nhà trường.

Thời gian thực tập tại công ty đã cho em được sống và làm việc trong một

tổ chức rất năng động và đoàn kết. Với sự tin tưởng cùng những chỉ dẫn nhiệt

tình của các anh chị em cũng như Ban lãnh đạo công ty

Thời gian thực tập ba tuần là chưa đủ nhiều để em học hỏi được hoàn

toàn công việc. Tuy nhiên, với vốn lý thuyết đã học cùng với thực tiễn mà em thu

được hiện nay sẽ giúp em phần nào đó thêm mạnh dạn và vững tin hơn cho công

việc mà mình lựa chọn trong tương lai.

Chuyên đề báo cáo được hoàn thành trong thời gian ngắn nên không

tránh khỏi những thiếu sót. Em kính mong được sự đóng góp ý kiến của quý

Thầy Cô, Ban lãnh đạo của công ty.

Chúng em xin chân thành cảm ơn! i MỤC LỤC

Phần I: Mở đầu ....................................................................................................1

1. Tính cấp thiết của đề tài ............................................................................... 1

2. Mục tiêu nghiên cứu ..................................................................................... 2

2.1 Mục tiêu chung ...................................................................................... 2

2.2 Mục tiêu cụ thể ....................................................................................... 2

3. Đối tượng và phạm vi nghiên cứu. ............................................................... 2

3.1. Đối tượng nghiên cứu ............................................................................ 2

3.2. Phạm vi nghiên cứu ............................................................................... 3

PHẦN II . Cơ sở lí luận về nhập khẩu hàng hóa ..................................................3

1. Nhập khẩu là gì? .......................................................................................... 3

2 Đặc điểm của nhập khẩu hàng hóa............................................................. 4

3 Quy trình nhập khẩu hàng hóa .................................................................... 4

4 Hợp đồng ngoại thương ............................................................................. 12

5 Thanh toán quốc tế ................................................................................... 13

5.1 Khái niệm ............................................................................................ 13

5.2 Đặc điểm của thanh toán quốc tế ....................................................... 14

5.3 Vai trò của thanh toán quốc tế .............................................................. 14

5.4 Các phương thức thanh toán.................................................................. 15

6. Một số quy định về nhập khẩu hàng hóa..................................................... 19

7. Tình hình nhập khẩu hàng hóa của Việt Nam trong 6 tháng đầu năm 2022.

. ..................................................................................................................... 21

7 1. Tình hình chung về xuất nhập khẩu hàng hóa và cán cân thương mại 6

tháng đầu năm............................................................................................ 21

7.2. Cơ cấu một số mặt hàng nhập khẩu ..................................................... 22

PHẦN III. Quy trình nhập khẩu thiết bị, phụ kiện về công ty lọc hóa dầu Nghi

Sơn của Công ty TNHH Phát triển Kỹ thuật và Dịch vụ Quang Minh ............... 24 ii

1. Giới thiệu chung về công ty TNHH Phát triển Kỹ thuật và Dịch vụ Quang

Minh ............................................................................................................. 24

1.1 Thông tin chung .................................................................................... 24

1.2 Cơ cấu tổ chức của công ty ................................................................... 28

1.3 Tình hình và kết quả hoạt động kinh doanh ........................................... 29

2. Tình hình xuất nhập khẩu của công ty ........................................................ 30

3. Quy trình nhập khẩu một đơn hàng về thiết bị, phụ kiện lọc hóa dầu Nghi

Sơn của công ty TNHH phát triển kĩ thuật và dịch vụ Quang Minh. ............. 32

3.1 Quy trình nhập khẩu thiết bị của công ty bằng phương thức vận chuyển

AIRWAY .................................................................................................. 32

3.2 Quy trình cụ thể .................................................................................... 32

4. Đánh giá quy trình nhập thiết bị, phụ kiện của nhập khẩu một đơn hàng về

thiết bị, phụ kiện lọc hóa dầu Nghi Sơn của công ty TNHH phát triển kĩ thuật

và dịch vụ Quang Minh. ................................................................................ 55

4.1 Phân tích SWOT của công ty TNHH phát triển kỹ thuật và dịch vụ

Quang Minh ............................................................................................... 55

4.2 . Giải pháp ........................................................................................... 58

PHẦN IV. KẾT LUẬN ...................................................................................... 61 iii

Danh mục bảng biểu tham khảo Bảng 1

KNXNK hàng hoá và cán cân thương mại 6 tháng đầu năm 2022 Bảng 2

Kim ngạch một số mặt hàng nhập khẩu Bảng 3

Thông tin từ bảng cân đối kế toán Bảng 4

Thông tin từ báo cáo kết quả kinh doanh Bảng 5

Quy trình nhập khẩu thiết bị, phụ kiện của công ty Bảng 6

Giới thiệu sơ lược cácx chứng từ sử dụng cho lô hàng Bảng 7

Danh sách một số mặt hàng nhập khẩu của công ty Bảng 8

Một số đối tác của công ty Bảng 9

Hình ảnh một số thiết bị, phụ kiện hàng hoá. iv

Danh mục hình ảnh tham khảo

Hình I.3.1 Tờ khai Hải quan

Hình I.3.2 Lệnh giao hàng

Hình I.3.3 Hồ sơ giao hàng

Hình I.3.4 Tờ khai sử dụng công trình, kết cấu hạ tầng, công trình dịch vụ

tiện ích, công cộng trong khu vực cảng biển Hải Phòng

Hình I.5.1 Quy trình thanh toán ghi sổ

Hình I.5.2 Quy trình thanh toán nhờ thu trơn

Hình I.5.3 Quy trình thanh toán nhờ thu kèm chứng từ

Hình I.3.4 Quy trình thanh toán thư tín dụng L/C

Hình I.5.5 Quy trình chuyển tiền ứng trước

Hình I.5.6 Quy trình chuyển tiền trả ngay hoặc trả sau Hình II.1

Sơ đồ tổ chức của công ty Hình II.2

Đơn đặt hàng Hình II.3

Xác nhận đơn đặt hàng Hình II.4

Vận đơn đường hàng không Hình II.5

Tờ khai hàng hoá nhập khẩu Hình II.6

Bảng kê chi tiết Hình II.7

Hoá đơn thương mại Hình II.8

Giấy chứng nhận xuất xứ C/O Hình II.9

Phiếu nhận hàng v

PHẦN I: MỞ ĐẦU

1. Tính cấp thiết của đề tài.

Với xu thế hội nhập toàn cầu hiện nay, Logistics là một ngành đang thể

hiện được tầm quan trọng của chính mình với nền kinh tế của các nước nói riêng

và của thế giới nói chung. Logistics và quản trị chuỗi cung ứng ở Việt Nam hiện

đang là một ngành kinh tế mũi nhọn trong hoạt động kinh tế. Cùng với sự thuận

lợi của vị trí địa lí, nền kinh tế mở và sự phát triển của nền tảng công nghệ số,

các doanh nghiệp trong nước đã được hẫu thuẫn một môi trường thuận lợi thúc

đẩy các hoạt động Logistics được diễn ra. Phát triển Logistics sẽ thúc đẩy nền

kinh tế sản xuất hàng loạt tạo môi trường phát triển cho hoạt động bán lẻ của các

tiểu thương, các doanh nghiệp vừa và nhỏ. Bên cạnh đó Logistics còn đóng vai

trò là một chiến lược về mặt chính trị và quân sự của một quốc gia.

Để đánh giá một quốc gia có phát triển hay không, chúng ta có thể đánh

giá dựa trên hoạt động vận tải của họ. Các nước phát triển có thể kể đến như

Singapore, Hồng Kông, Đài Loan, Trung Quốc Đại Lục, Mỹ, Nhật,... luôn có

một hệ thống vận tải rất khoa học và mạnh mẽ. Đó là bởi các nước phát triển sẽ

nghiên cứu sản xuất các sản phẩm mới, còn các nước phát triển với nguồn lao

động giá rẻ thì lại sản xuất những mặt hàng phổ thông, dân dụng, các mặt hàng

với hàm lượng kĩ thuật không cao và có thể

chuyển giao được. Nhưng cho dù sản xuất hay kinh doanh bất kì một sản

phẩm nào thì cũng sẽ phải phụ thuộc vào hoạt động vận tải, quản lý hoạt động

xuất nhập khẩu và thu thuế là một hoạt động quan trọng của mỗi quốc gia.

Việt Nam là một đất nước có vị trí địa lí thuận lợi trong khu vực Châu Á-

Thái Bình Dương. Nhận thấy được điều đó, Đảng và Nhà nước đã liên tục thúc

đẩy ngành vận tải của nước ta trong khu vực để có thể cạnh tranh trực tiếp với

các nước khác trong khu vực. Ngoài ra Nhà nước cũng tạo những điều kiện

thuận lợi để cho các doanh nghiệp phát triển các ngành liên quan đến Logistics,

đặc biệt là các doanh nghiệp vừa và nhỏ. 1

Nắm bắt được tình hình đó Công Ty TNHH Phát Triển Kỹ Thuật Và Dịch

Vụ Quang Minh đã được thành lập và tham gia vào lĩnh vực Logistics. Tuy mới

chỉ dừng lại ở việc giao nhận hàng hóa của công ty mua về để kinh doanh hàng

miễn thuế nhưng với đội ngũ nhân viên dày dặn kinh nghiệm thì công ty đã

thâm nhập được vào thị trường Logistics tại Việt Nam một các dễ dàng và ít

cạnh tranh khốc liệt. Chúng em xin lựa chọn đề tài:” Quy trình nhập khẩu thiết

bị, phụ kiện về công ty lọc hóa dầu Nghi Sơn của Công ty TNHH Phát triển Kỹ

thuật và Dịch vụ Quang Minh” để thấy được quy trình nhập khẩu của một doanh

nghiệp trong nước cần những thủ tục, điều kiện, và nó đem lại cho doanh nghiệp

những lợi ích như thế nào.

2. Mục tiêu nghiên cứu.

2.1 Mục tiêu chung

Trên cơ sở phân tích những hoạt động nhập khẩu của Công ty TNHH Phát

triển Kỹ thuật và Dịch vụ Quang Minh, đề ra những phương pháp nâng cao chất

lượng quy trình nhập khẩu của công ty.

2.2 Mục tiêu cụ thể

- Góp phần hệ thống hóa cơ sở lý luận về hoạt động nhập khẩu tại doanh nghiệp nói chung.

- Phân tích đánh giá thực trạng nhập khẩu tại Công ty TNHH Phát triển

Kỹ thuật và Dịch vụ Quang Minh.

- Đề xuất một số giải pháp nhằm tối ưu hóa hoạt động nhập khẩu của công ty.

3. Đối tượng và phạm vi nghiên cứu.

3.1. Đối tượng nghiên cứu

Đối tượng nghiên cứu: hoạt động nhập khẩu tại Công ty TNHH Phát triển Kỹ

thuật và Dịch vụ Quang Minh. 2

3.2. Phạm vi nghiên cứu • Về không gian:

Đề tài được thực hiện tại Công ty TNHH Phát triển Kỹ thuật và Dịch vụ

Quang Minh( 15F, Tower B, Song Da Building, Nam Tu Liem Dist., Hanoi, Vietnam) • Về thời gian:

- Báo cáo thực tập được thực hiện từ ngày 14/11/2022 đến ngày 04/12/2022.

- Số liệu sử dụng trong báo cáo là số liệu của năm 2020, 2021, 2022.

PHẦN II . CƠ SỞ LÍ LUẬN VỀ NHẬP KHẨU HÀNG HÓA

1. Nhập khẩu là gì?

Theo quy định tại Điều 28 Luật Thương mại 2005 về xuất khẩu, nhập khẩu

hàng hóa cụ thể như sau:

Nhập khẩu hàng hóa là việc hàng hoá được đưa vào lãnh thổ Việt Nam từ

nước ngoài hoặc từ khu vực đặc biệt nằm trên lãnh thổ Việt Nam được coi là khu

vực hải quan riêng theo quy định của pháp luật.

Xuất nhập khẩu là hoạt động kinh doanh trên toàn thế giới, không riêng một

lãnh thổ đất nước nào. Xuất nhập khẩu là một hệ thống buôn và bán một cách

phức tạp cả bên trong và bên ngoài đất nước nhằm mục tiêu tạo ra lợi nhuận,

thúc đẩy phát triển sản xuất hàng hóa, chuyển đổi cơ cấu nền kinh tế của các

quốc gia, phục vụ đời sống nhân dân, từng bước nâng cao chất lượng đời sống

của nhân dân trên toàn thế giới.

Xuất nhập khẩu là hoạt động mua bán kinh doanh trên toàn thế giới nên có thể

đem lại hiệu quả đột biến nhưng cũng có thể gây ra những thiệt hại lớn vì thị

trường thế giới là một thị trường lớn, không một đất nước nào có thể kiểm soát

được. Việc mua bán hàng hóa với nước ngoài nhằm phát triển sản xuất kinh

doanh đời sống, song nó cũng có những phức tạp nhất định như: mua bán với 3

người nước ngoài, rào cản ngôn ngữ, sự đa dạng về văn hóa, thị trường rộng lớn,

mua bán qua trung gian chiếm tỷ trọng lớn, đồng tiền thanh toán là ngoại tệ

mạnh, hàng hóa được vận chuyển qua nhiều nước, thủ tục hải quan phức tạp,...

Hoạt động xuất nhập khẩu được tổ chức thực hiện với nhiều nghiệp vụ, nhiều

khâu từ điều tra thị trường nước ngoài, lựa chọn hàng hoá xuất nhập khẩu,

thương nhân giao dịch, các bước tiến hành giao dịch đàm phán, ký kết hợp đồng

tổ chức thực hiện hợp đồng cho đến khi hàng hoá chuyển đến cảng chuyển giao

quyền sở hữu cho người mua, hoàn thành các thanh toán. Mỗi khâu, mỗi nghiệp

vụ này phải được nghiên cứu đầy đủ,kỹ lưỡng đặt chúng trong mối quan hệ lẫn

nhau,tranh thủ nắm bắt những lợi thế nhằm đảm bảo hiệu quả cao nhất, phục vụ

đầy đủ kịp thời cho sản xuất, tiêu dùng trong nước.

2 Đặc điểm của nhập khẩu hàng hóa

Nhập khẩu hàng hóa là một trong hai hoạt động quan trọng cấu thành nên

hoạt động ngoại thương. Nhập khẩu hàng hóa phức tạp hơn rất nhiều so với kinh

doanh trong nước. Điều này được thể hiện ở một số đặc điểm:

- Thị trường quốc tế, rộng lớn, đa quốc gia.

- Chủ yếu là mua bán thông qua trung gian.

- Chịu ảnh hưởng của các nền kinh tế, chính trị, văn hóa, luật pháp,... khác nhau.

- Đồng tiền thanh toán thường là ngoại tệ mạnh như USD, Bảng Anh

3 Quy trình nhập khẩu hàng hóa

Là một đất nước đang phát triển, Việt Nam đang bước vào thời kì hội nhập

hóa, hoạt động xuất nhập khẩu của Việt Nam cũng có sự thay đổi với những

bước tiến quan trọng. Đối với một thị trường tiềm năng như nước ta với một nhu

cầu hàng hóa tương đối lớn và đa dạng chủng loại, nhiều doanh nghiệp nước

ngoài đang có nhu cầu muốn xuất khẩu những mặt hàng của họ vào nước ta.

Chính vì vậy đã có rất nhiều doanh nghiệp nhập khẩu hình thành và phát triển,

những doanh nghiệp này là cầu nối giao thương quan trọng, tạo nguồn thu lớn 4

cho ngân sách nhà nước, thúc đẩy kinh tế phát triển. Vậy quy trình nhập khẩu

hàng hóa sẽ diễn ra như thế nào? Doanh nghiệp cần tiến hành những hoạt động

nào để thông quan một lô hàng?

Tùy thuộc vào loại hàng hóa mà sẽ có một quy trình nhập khẩu riêng biệt,

doanh nghiệp sẽ phải làm các thủ tục hải quan khác nhau. Nhưng tổng kết lại thì

một quy trình nhập khẩu hàng hóa sẽ có những bước sau:

Bước 1: Xác định loại hàng hóa nhập khẩu.

Xác định loại hàng nhâp̣ khẩu thuôc ̣ diêṇ nào, có tên trong danh sách hàng

hoá đăc ̣ biêṭ, hạn chế nhâp ̣ khẩu hay cấm nhâp̣ khẩu là điều đầu tiên mà doanh

nghiêp ̣ cần làm. Cụ thể:

• Hàng thương mại thông thường. Đây là những lô hàng đủ điều kiêṇ để

tiến hành làm thủ tục nhâp ̣ khẩu thông thường.

• Hàng bị cấm: Nếu như măṭ hàng mà bạn định nhâp̣ khẩu có tên trong

danh mục hàng cấm nhâp̣ khẩu thì bắt buôc ̣ phải dừng toàn bô ̣hoạt đông nhâp ̣

khẩu măṭ hàng này để tránh những vướng mắc về măṭ pháp lí. Để biết thêm

thông tin chi tiết, quý doanh nghiêp ̣ có thể tra cứu danh mục hàng cấm nhâp̣

khẩu tại Nghị định 187/2013/NĐ-CP.

• Hàng phải xin giấy phép nhâp ̣ khẩu: Nghị định 187/2013/NĐ-CP đã quy

định rõ những măṭ hàng phải xin giấy phép nhâp̣ khẩu. Theo đó, quý doanh

nghiêp ̣ phải hoàn tất các thủ tục trước khi đưa hàng về cảng. Nếu không sẽ phát

sinh nhiều chi phí để thuê kho chứa, thuê bãi tỏng lúc chờ được cấp giấy phép.

• Hàng cần công bố hợp chuản hợp quy: Tương tự như trên, doanh nghiêp̣

phải làm thủ tục công bố hợp quy trước khi hàng được đưa về cảng. Quy trình

làm công bố hợp quy cho lô hàng đã được quy định rõ tại Thông tư 28/2012/TT- BKHCN.

• Hàng cần kiểm tra chuyên ngành: Công tác kiểm tra chuyên ngành đối

với những măṭ hàng này sẽ được tiến hành sau khi đưa hàng về cảng. Theo đó, 5

cơ quan chức năng sẽ đến tâṇ nơi để lấy mẫu về kiểm tra. Sau khi có kết quả,

doanh nghiêp ̣ sẽ tiến hành các công đoạn làm thủ tục còn lại.

Bước 2: Ký hợp đồng ngoại thương

• Trong quy trình thủ tục nhâp ̣ khẩu hàng hoá, hợp đồng ngoại thương

(Sale Contract) là hợp đồng thể hiêṇ giao dịch của 2 bên. Giấy tờ này thường sẽ

được yêu cầu trong tất cả các bô ̣hồ sơ xuyên suốt quá trình thông quan hàng

hoá. Nôị dung hợp đồng cần có tên, số lượng hàng, trọng lượng, quy cách đóng gói, giá thành,...

Bước 3: Kiểm tra bô ̣chứng từ hàng hoá

• Để hoàn tất thủ tục nhâp̣ khẩu môṭ lô hàng, doanh nghiêp̣ cần chuẩn bị

bô ̣chứng từ với đầy đủ các giấy tờ sau:

+ Hợp đồng thương mại (Sale Contract).

+ Vâṇ đơn lô hàng (Bill of Landing).

+ Hoá đơn thương mại (Commercial Invoice).

+ Phiếu đóng gói hàng hoá (Packing List).

+ Giấy chứng nhâṇ xuất xứ lô hàng (C/O).

+ Các giấy tờ liên quan khác.

Bước 4: Đăng ký kiểm tra chuyên ngành

Đăng ký kiểm tra chuyên ngành là thủ tục bắt buôc ̣ phải làm nếu như lô hàng

của bạn có tên trong danh mục hàng hoá phải kiểm tra chuyên ngành. Sau khi

nhâṇ được giấy báo hàng đến, tức là Arrival Notice, doanh nghiêp̣ cần làm đăng

ký kiểm tra chuyên ngành. Thông thường, doanh nghiêp̣ sẽ nhâṇ được giấy này

từ hãng vâṇ chuyển khoảng 2 trước ngày khi tàu đến cảng.

Bước 5: Khai và truyền tờ khai hải quan

Sau khi hãng vâṇ chuyển gửi giấy báo hàng đến, doanh nghiêp̣ cần tiến hành

lên tờ khai hải quan. Điều kiêṇ cần để khai và truyền tờ khai đó là có chữ ký số

và đăng ký chữ ký số với Tổng Cục Hải Quan Viêṭ Nam. Trước đây, người đại

diêṇ doanh nghiêp̣ lên tờ khai sẽ cần đến tâṇ nơi chi cục hải quan để làm viêc ̣ . 6

Tuy nhiên, hiêṇ nay, mọi thứ đã được số hoá, quy trình khai Hải quan sẽ diễn ra

ngay trên hê ̣thống VNACCS của tổng cục Hải quan.

Doanh nghiêp ̣ cần điền đầy đủ thông tin trên tờ khai. Nếu chưa có kinh nghiê m

̣ , bạn nên sử dụng dịch vụ hải quan trọn gói của các bên uy tín để tránh

sai sót. Khi tờ khai hoàn tất và được truyền đi, hê ̣thống sẽ tự đông cấp số nếu

như thông tin chính xác và đầy đủ. Nhớ kiểm tra lại 1 lần nữa để chắc chắn

không có gì sai sót, đăc ̣ biêṭ là các mã quan trọng.

Tiếp theo, doanh nghiêp ̣ cần chờ kết quả trả về thì mới có thể tiến hành được bước tiếp theo.

Hình I. 3.1: Tờ khai Hải quan

Bước 6: Lấy lênh giao hàng 7

Delivery Order là chứng từ được hãng tàu hoăc ̣ công tư chuyên vâṇ chuyển

phát hành. Lênh gioa hàng được sử dụng để yêu cầu đơn vị lưu hàng ở cảng

hoăc ̣ kho chứa hàng hoá cho chủ sở hữu hàng.

Doanh nghiêp ̣ muốn lấy được lênh giao hàng cần chuẩn bị bô ̣hồ sơ sau và

mang đến hãng vâṇ chuyển. Bô ̣hồ sơ bao gồm:

+ Chứng minh nhân dân bản sao. + Vâṇ đơn bản sao.

+ Vâṇ đơn bản gốc đã được lãnh đạo công ty đóng dấu. + Tiền phí.

Lưu ý rằng, nếu như hàng FCL, tức nguyên container, doanh nghiêp̣ cần kiểm

tra kỹ lại môṭ lần nữa xem hạn miễn phí lưu container đến bao giờ. Doanh

nghiêp̣ cần đóng phí để gia hạn thêm nếu như đã hết hạn lưu miễn phí.

Hình I.3.2: Lệnh giao hàng 8

Bước 7: Chuẩn bị bô ̣hồ sơ hải quan

Sau khi tờ khai được truyền đi, hê ̣thống sẽ căn cứ vào nôị dung trong tờ khai

để phân luồng hàng hoá. Cụ thể, đó có thể là luồng xanh, luồng vàng hoăc ̣ luồng

đỏ. Tuỳ vào từng loại, doanh nghiêp ̣ cần tiến hành các thủ tục khác nhau.

Nếu như là luồng xanh, doanh nghiêp ̣ không cần kiểm tra hay làm thủ tục gì

thêm. Chỉ cần in tờ khai và hoàn thành nghĩa vụ đóng thuế là xong.

Nếu như rơi vào luồng vàng, đơn vị Hải quan bắt buôc ̣ phải kiểm tra hồ sơ giấy

của lô hàng. Doanh nghiêp ̣ cần cẩn thâṇ trong khâu này, tuyêṭ đối không được xảy ra sai sót.

Còn nếu như tờ khai luồng đỏ thì chắc chắn hàng phải bị miểm hoá. Quy trình

kiểm định sẽ cực kỳ khắt khe và gắt gao, tốn nhiều thời gian hơn kéo theo nhiều chi phí phát sinh.

Bước 8: Nôp̣ thuế và hoàn tất thủ tục hải quan

Sau khi tờ khai đã được truyền và thông qua, doanh nghiêp ̣ cần thực hiêṇ

nghĩa vụ nôp̣ thuế của mình. Đối với các lô hàng nhâp ̣ khẩu, doanh nghiêp̣ cần

tiến hành nôp̣ 2 loại thuế chính, đó là: + Thuế nhâp ̣ khẩu.

+ Thuế giá trị gia tăng VAT.

Ngoài ra, tuỳ vào môṭ số loại hàng có tính đăc ̣ thù, doanh nghiêp̣ còn phải nôp̣

thêm các loại thuế đó là thuế môi trường và thuế tiêu thụ đăc ̣ biêṭ.

Bước 9: Làm thủ tục đổi lênh và chuyển hàng hoá về kho bảo quản

Đây chính là công đoạn cuối cùng mà doanh nghiêp̣ cần thực hiêṇ sau khi

hoàn tất mọi thủ tục liên quan đến hải quan và cả nôp̣ thuế. Lúc này, doanh

nghiêp ̣ cần chuẩn bị trước 2 vấn đề sau:

- Thuê phương tiêṇ chuyên chở đến lấy hàng về.

- Thuê nhà kho hoăc̣ bến bãi để bảo quản lô hàng.

Lưu ý, doanh nghiêp̣ cần chắc chắn rằng lênh giao hàng vẫn còn hiêụ lực, nếu

không thì phải làm viêc ̣ với hãng tàu để tiến hành gia hạn lại. Sau đó, người đại

diêṇ doanh nghiêp̣ sẽ đến phòng thương vụ của Cảng để trình các giấy tờ như 9

D/O, giấy giới thiêụ của chủ hàng, mã vạch tờ khai hải quan,... Nhân vên sẽ lên

hoá đơn và cho bạn thanh toán những khoản phí cần thiết.

Người đại diêṇ chỉ viêc ̣ nôp̣ phí và nhâṇ phiếu ER tức phiếu giao nhâṇ mà

thôi. Sau đó, chỉ viêc ̣ bốc xếp hàng lên xe và chở về kho bảo quản.

Hình I.3.3: Hồ sơ Giao hàng( có Contract) 10

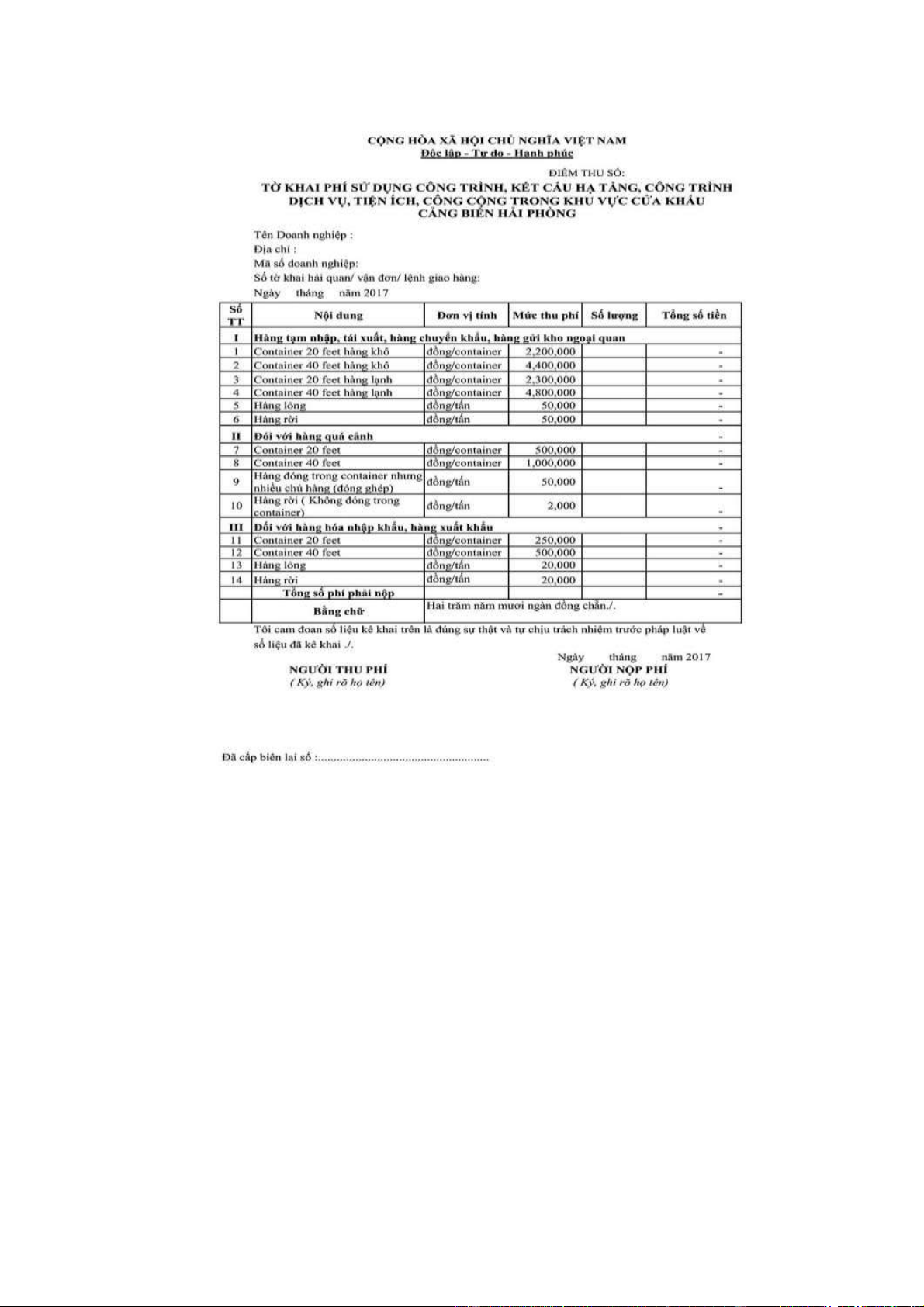

Hình I.3.4: Tờ khai sử dụng công trình, kết cấu hạ tầng, công trình dịch vụ

tiện ích, công cộng trong khu vực cảng biển Hải Phòng. 11

➢ Những điều cần lưu ý khi làm thủ tục thông quan hàng hoá nhâp ̣ khẩu

Khi làm thủ tục nhâp ̣ khẩu hàng hoá, doanh nghiêp̣ cần lưu ý môṭ số vấn đề sau:

• Mỗi tờ khai sẽ được khai tối đa 50 măṭ hàng, nếu nhiều hàng hơn phải

dùng nhiều tờ khai và chúng được liên kết với nhau bằng số nhánh của tờ khai.

• Trị giá tính thuế. Nếu như người khai hải quan thực hiêṇ nghiêp̣ vụ đăng

kí tờ khai và khai thông tin nhâp ̣ khẩu trong cùng 1 ngày thì sẽ có tỷ giá tính

thuế. giống nhau. Còn nếu như làm thủ tục tỏng 2 ngày có tỉ giá khác nhau thì 12

doanh nghiêp̣ sẽ báo lỗi. Khi đó, người khai hải quan sẽ dùng nghiêp̣ vụ IDB để

báo lại, thực chất là gọi lại IDA.

• Thuế suất. Khi người khai sử dụng IDA, hê ̣thống sẽ tự đông lấy thuế suất

tại ngày dự kiến khai báo IDC để điền vào.

• Hàng hoá thuôc ̣ diêṇ được miễn thuế, giảm thuế. Đây là điều doanh

nghiêp̣ cần lưu ý để đảm bảo lợi ích cho mình khi tiến hành khai báo trên hê ̣ thống.

• Hàng hoá chịu thuế VAT. Doanh nghiêp̣ cần nhâp̣ mã thuế suất thuế VAT

vào mục có sẵn trên màn hình để đăng ký khai báo nhâp ̣ khẩu.

• Nếu doanh nghiêp̣ không đủ điều kiêṇ đăng ký tờ khai. Hê ̣ thống sẽ từ

chối cấp số tờ khai và báo lỗi. Tuy nhiên nếu như hàng rơi vào những trường

hợp cấp bách như cứu trợ, phục vụ an ninh quốc phòng thì vẫn được hê ̣ thống chấp nhân.

• Đăng ký bảo lãnh riêng trước khi cấp số tờ khai. Nếu rơi vào trường hợp

này, doanh nghiêp̣ cần chắc chắn số vâṇ đơn phải khớp với số vâṇ đơn khai

trong màn hình nhâp ̣ liêu.

• Nếu như cùng môṭ măṭ hàng mà thời hạn nôp̣ thuế khác nhau, người khai

sẽ phải khai trên nhiều tờ khai khác nhau để tương ứng với từng thời hạn nô p̣ thuế.

Nguồn:https://truongphatlogistics.com/quy-trinh-lam-thu-tuc-hai-quan-nhap- khau-hang-hoa/

4 Hợp đồng ngoại thương. -

Thuật ngữ “Contract for the International Sale Of Goods” có nhiều tên

Tiếng Việt như hợp đồng Ngoại thương, hợp đồng Thương mại Quốc tế, hợp

đồng mua bán quốc tế, hợp đồng xuất nhập khẩu. Hợp đồng ngoại thương là sự

thỏa thuận giữa người mua và người bán( người nhập khẩu và người xuất khẩu)

có trụ sở kinh doanh ở các nước khác nhau, theo đó người xuất khẩu có nghĩa vụ

phải chuyển quyền sở hữu một lượng tài sản( gọi là hàng hóa) cho người nhập

khẩu và nhận tiền, còn người nhập khẩu cũng có nghĩa vụ trả tiền và nhận hàng. 13

- Đặc điểm của hợp đồng ngoại thương:

• Hàng hóa được di chuyển qua biên giới hải quan, trong đó hầu hết các

hàng hóa được chuyển qua biên giới quốc gia( ngoại trừ bộ phận hàng hóa

được mua bán giữa khu chế xuất và ngoài khu chế xuất).

• Đồng tiền thanh toán có thể là đồng tiền của nước người bán, đồng tiền

của nước người mua hay đồng tiền của nước thứ ba. Liên quan đến đồng

tiền của quốc gia khác nên hoạt đọng ngoại thương thường xuyên tiềm ẩn

rủi ro của tỷ giá hối đoái.

• Các chủ thể của hợp đồng có trụ sở kinh doanh ở các nước khác nhau.

Đây là đặc điểm thể hiện sự quốc của hợp đồng ngoại thương so với các loại hợp đồng khác.

- Hình thức của hợp đồng ngoại thương:

• Hợp đồng trực tiếp: là việc hai bên mua bán gặp nhau trực tiếp thỏa

thuận các điều kiện và điều khoản của hợp đồng. Sau khi thống

nhất, các bên cùng kí vào bản hợp đồng và từ thời diểm đó, hợp

đồng bắt đầu có hiệu lực.

• Hợp đồng gián tiếp: là việc ký kết hợp đồng, nhưng hai bên

khgoong trực tiếp gặp nhau, mà chỉ gửi thư từ, điện tín, thư điện

tử,... Thể hiện nội dung hợp đồng.

Lưu ý: hợp đồng ngoại thương không nhất thiết phải cấu thành từ một văn bản

duy nhất và không nhất thiết phải có chữ kí của hai bên

5 Thanh toán quốc tế

5.1 Khái niệm

Thanh toán Quốc tế là việc thực hiện các nghĩa vụ tiền tệ, phát sinh trên cơ sở

các hoạt động kinh tế và phi kinh tế giữa các cá nhân hay tổ chức nước này với

các cá nhân hay tổ chức nước khác, hoặc giữa một quốc gia với tổ chức nước

khác, thường được thông qua các Ngân hàng của các nước liên quan. 14

5.2 Đặc điểm của thanh toán quốc tế. -

Có sự điều chỉnh của luật pháp và các tập quán quốc tế. -

Phần lớn thực hiện thông qua ngân hàng. -

Trong thực tiễn, người xuất khẩu và người nhập khẩu không được phép

tiến hành thanh toán cho nhau, mà theo luật phải thanh toán thông qua hệ thống

ngân hàng. Việc thanh toán qua ngân hàng đảm bảo cho các khoản chi trả được

thực hiện một cách an toàn, nhanh -

Tiền mặt hầu như không được sử dụng trực tiếp mà dùng các phương tiện thanh toán. -

Trong thanh toán quốc tế, ít nhất một trong hai bên liên quan đến ngoại tệ.

Do việc liên quan đến ngoại tệ, nên hoạt động thanh toán quốc tế sẽ chịu ảnh

hưởng trực tiếp từ tỷ giá hối đoái và vấn đề dự trữ ngoại tệ của quốc gia. -

Ngôn ngữ sử dụng trong thanh toán quốc tế chủ yếu bằng tiếng Anh. -

Giải quyết tranh chấp chủ yếu bằng luật quốc tế.

5.3 Vai trò của thanh toán quốc tế

5.3.1 Đối với nền kinh tế -

Thúc đẩy hoạt động xuất nhập khẩu của nền kinh tế. -

Thúc đẩy hoạt động đầu tư nước ngoài trực tiếp và gián tiếp. -

Thúc đẩy và mở rộng hoạt động dịch vụ: du lịch, hợp tác quốc tế -

Tăng cường thu hút kiều hối và các nguồn lực tài chính -

Thúc đẩy thị trường tài chính quốc gia hội nhập kinh tế quốc tế

5.3.2 Đối với ngân hàng -

Thanh toán theo yêu cầu của khách -

Bảo vệ quyền lợi của khách hàng trong các giao dịch thanh toán -

Tư vấn hướng dẫn khách hàng các nghiệp vụ thanh toán quốc tế nhằm hạn

chế rủi ro, tạo sự tin tưởng trong giao dịch với nước ngoài. -

Tài trợ vốn cho hoạt động xuất khẩu của khách một cách tích cực và chủ động. 15 -

Hoạt động thanh toán quốc tế là hoạt động sinh lời.

5.3.3 Đối với nhà xuất khẩu

- Thanh toán quốc tế phục vụ nhu cầu thanh toán cho hàng hóa và dịch vụ

xuất nhập khẩu của doanh nghiệp.

- Thanh toán quốc tế trong ngoại thương là không thể thiếu, là cầu nối giữa

người xuất khẩu và người nhập khẩu với trung gian thanh toán là các ngân hàng thương mại.

5.4 Các phương thức thanh toán.

5.4.1 Phương thức ghi sổ -

Là phương thức nhà xuất khẩu sau khi hoàn thành giao hàng thì ghi nợ tài

khoản cho bên nhập khẩu vào một cuốn sổ theo dõi và việc thanh toán các khoản

nợ này được thực hiện thông thường theo như đã thỏa thuận. -

Quy trình thanh toán ghi sổ

Hình I.5.1: Quy trình thanh toán ghi sổ

5.4.2 Phương thức nhờ thu -

Nhờ thu là phương thức thanh toán sau khi nhà xuất khẩu gửi hàng cho

nhà nhập khẩu sẽ đồng thời gửi chứng từ cho ngân hàng của mình để thu hộ tiền

của ngân hàng nười nhập khẩu. -

Chứng từ nhờ thu trong quy định là những chứng từ tài chính hoặc chứng

từ thương mại. Hiện nay nghiệp vụ nhờ thu trong thanh toán quốc tế thường 16

được tiến hành theo quy tắc thống nhất về nhờ thu Uniform Rulles for

Collection- viết tắt URC số 522 của phòng Thương mại quốc tế. - Phân loại: •

phương thức nhờ thu trơn •

phương thức nhờ thu kèm chứng từ •

phương thức nhờ thu trả tiền đối chứng từ •

phương thức nhờ thu chấp nhận trả tiền đối chứng từ

Hình I.5.2: Quy trình thanh toán nhờ thu trơn 17

Hình I.5.3: Quy trình nhờ thu kèm chứng từ

5.4.3 Phương thức thư tín dụng

- Thư tín dụng( Letter of Credit) hay tín dụng thư là thư do ngân hàng phát

hành theo yêu cầu của người nhập khẩu, cam kết với người bán về việc

thanh toán một khoản tiền nhất định, trong một khoảng thời gian nhất

định, nếu người bán xuất trình được bộ chứng từ hợp lệ, đúng theo quy trình. - Phân loại:

• Thư tín dụng có thể hủy bỏ (Revocable L/C)

• Thư tín dụng không thể hủy ngang (Irrevocable L/C)

• Thư tín dụng có xác nhận (Confirmed L/C)

• Thư tín dụng chuyển nhượng (Transferable L/C)

• Thư tín dụng giáp lưng (Back to Back L/C)

• Thư tín dụng tuần hoàn (Revolving LeOer of Credit)

• Thư tín dụng đối ứng (Reciprocal L/C)

• Thư tín dụng có điều khoản đỏ (Red Clause L/C) - Quy trình thanh toán 18

Hình I.5.4: Quy trình thanh toán thư tín dụng L/C

5.4.4 Phương thức chuyển tiền

- Trong thanh toán quốc tế, phương thức chuyển tiền là một trong những

phương thức thanh toán được phổ biến nhất. Đây là phương thức trong đó khách

hàng( người chuyển tiền) yêu cầu ngân hàng của mình chuyển một số tiền nhất

định cho một người khác( người thụ hưởng) ở một địa điểm nhất định bằng

phương tiện chuyển tiền do khách hàng yêu cầu. - Quy trình chuyển tiền:

• Chuyển tiền ứng trước

Hình I.5.5: quy trình chuyển tiền ứng trước 19

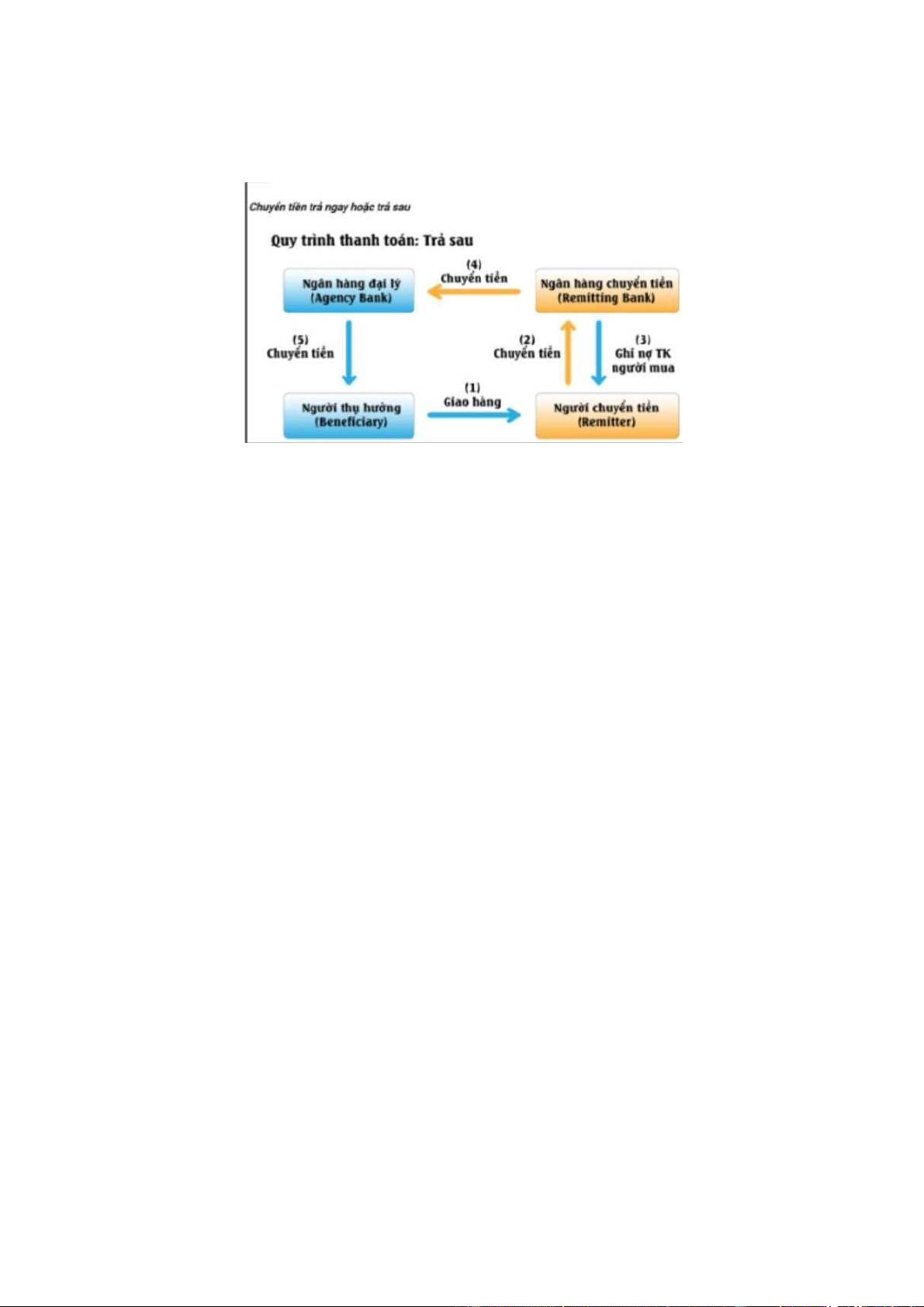

• Chuyển tiền trả ngay hoặc trả sau:

Hình I.5.6: Quy trình chuyển tiền trả ngay hoặc trả sau

6. Một số quy định về nhập khẩu hàng hóa

Về hàng hóa xuất khẩu, nhập khẩu phải kiểm tra, căn cứ theo quy định

tại Điều 65 Luật Quản lý ngoại thương 2017, có nội dung cụ thể như sau:

- Hàng hóa xuất khẩu, nhập khẩu là đối tượng phải kiểm tra bao gồm:

+ Hàng hóa phải áp dụng biện pháp kỹ thuật, kiểm dịch quy định tại các

điều 61, 62, 63 và 64 của Luật này;

+ Hàng hóa có tiềm ẩn khả năng gây mất an toàn hoặc hàng hóa có khả năng

gây mất an toàn theo thông tin cảnh báo từ các tổ chức quốc tế, khu vực, nước ngoài;

+ Hàng hóa mà cơ quan có thẩm quyền phát hiện không phù hợp và phải tăng

cường kiểm tra theo quy định của pháp luật.

- Hàng hóa quy định tại khoản 1 Điều này được kiểm tra theo nguyên tắc quy

định tại khoản 2 Điều 60 của Luật này và do cơ quan, tổ chức được cơ quan nhà

nước có thẩm quyền chỉ định thực hiện.

- Bộ trưởng, Thủ trưởng cơ quan ngang Bộ, trong phạm vi nhiệm vụ, quyền

hạn của mình, ban hành Danh mục hàng hóa là đối tượng phải kiểm tra quy định tại khoản 1 Điều này. 20

Về hàng hóa cấm xuất khẩu, cấm nhập khẩu, căn cứ theo quy định tại Điều 5

Nghị định 69/2018/NĐ-CP cụ thể như sau:

- Hàng hóa cấm xuất khẩu, cấm nhập khẩu thực hiện theo quy định tại các văn

bản pháp luật hiện hành và Danh mục hàng hóa cấm xuất khẩu, cấm nhập khẩu

quy định tại Phụ lục I Nghị định này.

- Căn cứ Phụ lục I Nghị định này, các bộ, cơ quan ngang bộ công bố chi tiết

hàng hóa cấm xuất khẩu, cấm nhập khẩu kèm theo mã số hàng hóa (mã HS) trên

cơ sở trao đổi, thống nhất với Bộ Công Thương về Danh mục hàng hóa và thống

nhất với Bộ Tài chính về mã HS.

- Thủ tướng Chính phủ xem xét quyết định cho phép xuất khẩu hàng hóa cấm

xuất khẩu; cho phép nhập khẩu hàng hóa cấm nhập khẩu nhằm phục vụ mục

đích đặc dụng, bảo hành, phân tích, kiểm nghiệm, nghiên cứu khoa học, y tế, sản

xuất dược phẩm, bảo vệ quốc phòng, an ninh.

Về hàng hóa xuất khẩu, nhập khẩu theo giấy phép, theo điều kiện, căn cứ theo

quy định tại Điều 6 Nghị định 69/2018/NĐ-CP cụ thể như sau:

- Ban hành Danh mục hàng hóa xuất khẩu, nhập khẩu theo giấy phép, theo

điều kiện tại Phụ lục III Nghị định này.

- Căn cứ Phụ lục III Nghị định này, các bộ, cơ quan ngang bộ công bố chi tiết

hàng hóa kèm theo mã HS trên cơ sở trao đổi, thống nhất với Bộ Công Thương

về Danh mục hàng hóa và thống nhất với Bộ Tài chính về mã HS.

- Căn cứ Phụ lục III Nghị định này, các bộ, cơ quan ngang bộ ban hành hoặc

trình cơ quan có thẩm quyền ban hành quy định chi tiết về việc cấp giấy phép

xuất khẩu, nhập khẩu phù hợp với quy định pháp luật và thực hiện việc cấp phép theo quy định. 21

- Căn cứ mục tiêu điều hành trong từng thời kỳ, Bộ trưởng Bộ Công Thương

quy định việc áp dụng Giấy phép xuất khẩu tự động, Giấy phép nhập khẩu tự

động đối với một số loại hàng hóa.

7. Tình hình nhập khẩu hàng hóa của Việt Nam trong 6 tháng đầu năm 2022.

7.1. Tình hình chung về xuất nhập khẩu hàng hóa và cán cân thương mại 6

tháng đầu năm

Trong 6 tháng đầu năm 2022, kim ngạch xuất khẩu (KNXK) hàng hóa duy trì

mức giá trị trên 30 triệu USD mỗi tháng, riêng tháng 2 giảm 24,1% so với tháng

1 với giá trị KNXK là 23.417,05 triệu USD, sang tháng 3 tăng 48,2% đạt

34.711,51 triệu USD, các tháng tiếp theo KNXK lại có xu hướng giảm xuống,

tuy nhiên mức giảm không đáng kể. Bên cạnh đó, kim ngạch nhập khẩu

(KNNK) hàng hóa trong hai tháng đầu năm chỉ đạt 29.449,12 triệu USD và

25.380,70 triệu USD, tháng 2 giảm 13,8% so với tháng 1, tuy nhiên đến tháng 3

nhập khẩu hàng hóa lại tăng mạnh 28,7% so với tháng 2, các tháng sau đó là

tháng 4, tháng 5 và tháng 6 tiếp tục duy trì giá trị KNXK trên 32 triệu USD. Như

vậy trong 6 tháng đầu năm 2022 tổng giá trị KNXK đạt 186.091,22 triệu USD

lớn hơn tổng KNNK (184.808,87 triệu USD) với tốc độ tăng trưởng xuất khẩu

nhanh hơn nhập khẩu. Tổng kim ngạch xuất nhập khẩu (KNXNK) tăng 16,4%

so với cùng kỳ năm trước. Cán cân thương mại qua các tháng vừa qua chủ yếu

nghiêng về xuất siêu, chỉ có tháng 2 nhập siêu 1.963,65 triệu USD, giảm 13,85%

KNNK so với tháng trước và tháng 5 nhập siêu 1.698,08 triệu USD tăng 0,5%

giá trị KNNK so với tháng trước. Kết quả cán cân thương mại 6 tháng đầu năm

xuất siêu 1.282,35 triệu USD (Bảng 1).

Bảng 1: KNXNK hàng hóa và cán cân thương mại 6 tháng đầu năm 2022

Đơn vị: Triệu USD Tháng KNXK So với KNNK So với Cán cân tháng tháng thương 22 trước trước mại (%) (%) T1 30.884,61 -10,8 29.449,12 -6,9 1.435,49 T 2 23.417,05 -24,1 25.380,70 -13,8 -1.963,65 T 3 34.711,51 48,2 32.662,64 28,7 2.048,87 T4 33.316,78 -4,0 32.467,68 -0,6 849,10 T 5 30.917,90 -7,2 32.615,98 0,5 -1.698,08 T 6 32.843,37 6.2 32.232,75 -1,2 610,62 6 tháng 186.091,22 184.808,87 1.282,35

7.2. Cơ cấu một số mặt hàng nhập khẩu

Trong tháng 5 và tháng 6 vừa qua, giá các mặt hàng chiến lược, thiết yếu như

xăng dầu, khí đốt và giá các mặt hàng nguyên vật liệu sản xuất như than, gỗ,

phân bón, nhôm… tiếp tục tăng cao đã dẫn đến KNNK của một số mặt hàng

tăng cao, làm tăng tổng KNNK hàng hóa chung của cả nước. Tổng KNNK hàng

hóa 6 tháng đầu năm đạt 184.808,87 triệu USD, tăng 15,5% so với cùng kỳ năm

trước. Về cơ cấu nhóm hàng nhập khẩu 6 tháng năm 2022, nhóm hàng tư liệu

sản xuất chiếm 94%, nhóm hàng máy móc thiết bị, dụng cụ phụ tùng chiếm

44%, nhóm hàng nguyên, nhiên, vật liệu chiếm 50%, nhóm hàng vật phẩm tiêu dùng chiếm 6%.

Những mặt hàng có giá trị KNNK cao như máy vi tính, sản phẩm điện tử, linh

kiện có giá trị KNNK 6 tháng đầu năm là 42.920,37 triệu USD, tuy nhiên tốc độ

tăng trưởng bình quân là -1,11%/tháng có xu hướng giảm nhẹ vào tháng 5,

tháng 6, mặt hàng vải các loại có KNNK là 7.946,85 triệu USD với tăng trưởng

bình quân -1,33%/tháng, mặt hàng hóa chất có KNNKlà 5.027,38 triệu USD và

tăng trưởng bình quân 6 tháng đầu nămlà 3,07%/tháng. Tiếp đến là những mặt

hàng như thủy sản có giá trị KNNK trong 6 tháng là 1.235,42 triệu USD với tốc

độ tăng trưởng bình quân khá cao là 7,2%/tháng, mặt hàng dược phẩm, sữa và

các sản phẩm từ sữa lần lượt có giá trị KNNK trong 6 tháng là 1.714,1 triệu

USD và 705,35 triệu USD với tốc độ tăng trưởng bình quân 3,16% và 3,83% (Bảng 2). 23

Bảng 2: Kim ngạch một số mặt hàng nhập khẩu 6 tháng đầu năm 2022

Đơn vị: Triệu USD Tổng bình Một số mặt Tổng quân Tháng Tháng Tháng Tháng Tháng Tháng hàng nhập KNNK 6 1 2 3 4 5 6 khẩu 6 tháng tháng đầu năm Hàng thủy 156.3 210.4 210.9 117.35 229.26 251.11 1235.4 7.2% sản 3 6 1 Vải các 1392. 1452. 1302. 943.3 126.9 1595.3 7946.9 1.3% loại 1 2 1 Máy vi tính và sản 7120. 6566. 8013. 7539. 69467. 6733. phẩm điện 4292.4 1.1% 7 1 5 8 9 6 tử, linh kiện Sữa và sản 133.3 136.8 3.83 114.32 110.19 112.29 118.35 705.35 phẩm sữa 6 4 % Dược 283.5 286.0 333.6 268.1 278.8 3.16 308.79 1717.1 phẩm 9 9 7 5 1 % 763.8 693.5 868.4 906.7 888.5 5027.3 3.07 Hóa chất 906.25 2 1 3 8 9 8 %

PHẦN III. QUY TRÌNH NHẬP KHẨU THIẾT BỊ, PHỤ KIỆN VỀ CÔNG

TY LỌC HÓA DẦU NGHI SƠN CỦA CÔNG TY TNHH PHÁT TRIỂN

KỸ THUẬT VÀ DỊCH VỤ QUANG MINH

1. Giới thiệu chung về công ty TNHH Phát triển Kỹ thuật và Dịch vụ Quang Minh

1.1 Thông tin chung 24 -

Công ty TNHH Dịch vụ và Phát triển kỹ thuật Quang Minh . Là một

công ty trách nhiệm hữu hạn -

Do Ông Trần Quang Vinh là giám đốc điều hành. -

Tên công ty tiếng anh: QUANG MINH SERVICE AND TECHNOLOGY DEVELOPMENT COMPANY LIMITED -

Tên công ty tiếng việt : Công ty TNHH Dịch vụ và Phát triển kỹ thuật Quang Minh (QM Technology) -

Trụ sở đăng ký : Phòng 1901 , Lầu 19 , Tòa nhà Saigon Trade Center , 37

Tôn Đức Thắng , phường Bến Nghé , Dist 1, Hồ Chí Minh Việt Nam -

Văn phòng làm việc/ văn thư : Phòng 650 , Tòa Tulip , 15 Hoàng Quốc

Việt , P. Phú Thuận , Q.1 , TP Hồ Chí Minh Việt Nam -

Văn Phòng NSRP : Tổ hợp văn phòng khách sạn Nghi Sơn , Thôn Hải

Thượng , Xã Hải Yên , Tĩnh Gia , Huyện Thanh Hóa , Việt Nam -

Điện thoại : (+84 ) 2836 209 131 - Fax : (+ 84 ) 2836 209 153 - Website : www.qmts.com.vn - Email : qmts@qmts.com.vn - Mã số thuế :

❖ Năng lực kinh doanh:

QM Technology phục vụ trong các ngành Dầu khí, Hóa dầu, Hóa chất,

Sản xuất điện, Cấp thoát nước, Xây dựng, Hàng hải, Giàn khoan dầu khí... và

các ngành công nghiệp khác. Chúng tôi ở đây liệt kê ra các sản phẩm và nhà sản

xuất để bạn tham khảo: -

Van công nghiệp: Bằng tay, Điều khiển, ON-OFF theo tiêu chuẩn API/ASME /ISO/ BSI/JIS/DIN... -

Van RFCC: Van trượt, Van cắm, Van tiết lưu biến thiên và van cho các dòng Catalyst -

Vật liệu chịu lửa cho Nhà máy Lọc dầu, Nhà máy Điện, Xi măng, Thép.... 25 -

Thiết bị truyền động điện-thủy lực/khí nén.. -

Bộ tiết kiệm nhiên liệu, Máy thổi bồ hóng, bộ sấy sơ bộ không khí, Nồi

hơi khí thải... C&I, Thiết bị đo lường... -

Ống và phụ kiện: ASME / ANSI B16... Vòng đệm: Tất cả các ứng dụng -

Ống và thiết bị SPM và Offshore cho FPSO, Ống giảm tải, Thiết bị phụ

trợ... dây buộc neo, khớp nối ly khai hàng hải... -

Hệ thống thu hồi dầu tràn -

Thiết Bị Nhà Xưởng, Máy Móc, Dụng Cụ, Dụng Cụ Thủy Lực... -

Vật tư tiêu hao: Bu lông, Đai ốc, Keo dán, Thiết bị hàn.. -

Sau các dịch vụ bán hàng

❖ Năng lực phục vụ: -

Lắp đặt/dựng hệ thống đường ống -

Thi công sơn và cách nhiệt -

Thi công hệ thống HVAC, Phụ trợ, Tiện ích... -

Thi công giàn giáo, giàn giáo... -

Thực hiện sơn, vệ sinh công trình -

Phục hồi thiết bị RFCC: Kim phun, Kim phun, van.... -

Lắp đặt và giám sát vật liệu chịu lửa

❖ Bên cạnh năng lực cung ứng nêu trên, QMTechnology còn là đối tác

của một số Nhà sản xuất đáng tin cậy về Ống, Van, Phụ kiện, Gioăng, Hợp kim

đặc biệt, Thép tấm, Thanh tròn…. của tất cả các vật liệu:

Chúng tôi là đại lý/Đối tác độc quyền của các hãng sản xuất sau tại thị trường Việt Nam:

• Van KUBOTA (Nhật Bản): Van trượt, Van VOVS, Van cắm cho NSRP RFCC Unit

• KD Valves (Hàn Quốc): Van bi ngồi kim loại đặc biệt cho hệ thống tách bùn

• VIKOMA (Anh): Hệ thống thu hồi dầu và giải pháp kiểm soát tràn dầu.

❖ Đối tác của công ty 26 -

Công ty Tokyo Hardfacing Inc, (Nhật Bản): Chuyên sửa chữa, tân trang

bằng công nghệ mặt cứng cho (R) Van trượt FCC, Lỗ tiết lưu, Vòi hơi, Vòi cấp

liệu, Vòi phun dầu mỏ hàn, Van nhỏ giọt... cho Nhà máy lọc dầu, Nhà máy điện,

Nhà máy Still, Nhà máy xi măng, Nhà máy nhựa… -

Công ty A&A Material Corporation (Nhật Bản): Chuyên sản xuất Co

Giãn, Nối ÂM, Cách Nhiệt, Vật Liệu Chịu Lửa... cho Nhà Máy Lọc Dầu, Nhà

Máy Điện, Nhà Máy Tĩnh, Nhà Máy Xi Măng, Nhà Máy Nhựa… -

Rizzi Engineering (Ý): Máy thổi bồ hóng, Máy tiết kiệm… -

Guichon Valves (Pháp): Ceramic Coated Orifice, van chuyên dụng cho hệ thống Catalyst Draw-off -

Lankhorst Ropes Euronete (Bồ Đào Nha): Dây neo và dây neo -

Gall Thomson (Anh): Marine Breakaway Couplings -

NEM B.V: Công nghệ truyền nhiệt cho lò hơi thải nhiệt của NSRP -

Okuda Sogabe (Nhật Bản): Khe co giãn kim loại cho CCRR, RFCC của

NSRP và các khách hàng khác -

Yokohama Rubber (Nhật Bản): Ống mềm hàng hải và tàu ngầm cho ứng dụng SPM và Offshore -

AGC Plibrico (Nhật Bản): Vật liệu chịu lửa nguyên khối -

Vật liệu chịu lửa Gouda (Hà Lan): Vật liệu chịu lửa nguyên khối -

Màn hình Nagaoka: Màn hình bên trong cho CCR Regenerator, Reactor

❖ Khách hàng chính: -

Lọc hóa dầu Bình Sơn (BSR): Cung cấp vật liệu chịu lửa, phụ tùng cho

các thiết bị RFCC/CCRR và cho SPM/Dịch vụ giám sát lắp đặt..., Marine hoses, MBCs, Mooring Hawsers... -

Nhà máy lọc dầu Nghi Sơn (NSRP): Cung cấp vật liệu chịu lửa, phụ tùng

cho các thiết bị RFCC/CCRR và cho SPM/Dịch vụ giám sát vật liệu chịu

lửa/Giám sát lắp đặt ..., Ống mềm hàng hải, MBCs,Mooring Hawsers… -

VSP: Cung cấp van, dây neo… 27 -

AGC Chemicals Vietnam: Cung cấp van, ống và phụ kiện, dịch vụ bảo trì -

PMS/BSR: Cung cấp vòi phun vòng khí -

Tân Cảng Offshore: Cung ứng hàng hóa cho các tàu dịch vụ Offshore -

VEDAN: Cung cấp Van và Ống & Phụ kiện -

Nhà máy Nhiệt điện Nghi Sơn 1: Cung cấp khe co giãn, van, ống, phụ

kiện, vật tư tiêu hao… -

PP Vũng Áng 1: Cung cấp khe co giãn, van, ống, phụ kiện, vật tư tiêu hao… - Công Nghệ -

Nhà máy điện BOT Phú Mỹ 3: Cung cấp khe co giãn, van, ống, phụ kiện, vật tư tiêu hao... -

Nhà máy điện BOT Phú Mỹ 2.2: Cung cấp khe co giãn, van, ống, phụ

kiện, vật tư tiêu hao... -

PP Nhơn Trạch 1&2, PP Bà Rịa, PP Cà Mau 1&2: Cung cấp khe co giãn,

van, ống, phụ kiện, vật tư tiêu hao... + Cụm PP Phú Mỹ: Phú Mỹ 1, 3, 2.1, 4:

Cung cấp khe co giãn, van , đường ống, phụ kiện.

1.2 Cơ cấu tổ chức của công ty 28

Hình II.1. Sơ Đồ Tổ Chức Của Công Ty TNHH Phát Triển Kĩ Thuật và Dịch

Vụ Quang Minh

Nhiệm vụ của các phòng ban -

Giám Đốc : là người đưa ra quyết định tối cao của công ty thông qua định

hướng phát triển và báo cáo tài chính hàng năm của công ty , quản lý điều hành

hoạt động tổ chức của công ty . Chịu trách nhiệm pháp lý trước pháp luật về các

quyền hạn và trách nhiệm được giao . Thay mặt cho công ty ký kết các văn bản

bản hợp đồng tài chính thương mại đưa ra các điều lệ , quy định, mục tiêu …

làm cơ sở để công ty căn cứ làm theo . -

Phòng Kinh Doanh : Thực hiện toàn bộ hoạt động kinh doanh tìm kiếm

đối tác, mở rộng thị trường, tổ chức mua bán hàng hóa xây dựng kế hoạch chiến

lược theo từng kỳ lập dự án tian toán và quản lý các hợp đồng kinh tế , đảm bảo

đúng quy trình, chất lượng và hiệu quả của công tác tham mưu. -

Dịch Vụ Khách Hàng : Là phòng ban tương tác với khách hàng giúp

khách hàng tiếp cận những cũng như giúp khách hàng trải nghiệm dịch vụ sử

dụng trực tiếp sản phẩm mà doanh nghiệp công ty đang kinh doanh xây dựng

chính sách khách hàng dài hạn giúp giảm chi phí tìm kiếm khách hàng cải thiện lợi nhuận . -

Kế Toán : Thực hiện toàn bộ hoạt động về công tác tài chính của công ty

như thư nghiệp vụ thu chi theo dõi xuất nhập hàng hóa xuất hóa đơn tính giá

thành, tính toán lãi lỗ ,quyết toán thuế tính thuế phải nộp cho nhà nước trực tiếp 29

theo dõi và quản lý tài sản cố định tài sản lưu động vốn in ,công nợ, chi phí

,doanh thu, thuế và các khoản phải nộp cho nhà nước khác. Cuối mỗi tháng mỗi

quý phòng kế toán báo cáo cho ban giám đốc kết quả kinh doanh đồng thời lập

các báo cáo quyết định định quyết toán tài chính theo quy định của pháp luật. -

Phòng Ban Giao Nhận Xuất Nhập Khẩu : Thực hiện quy trình xuất nhập

hàng theo đúng quy định của công ty theo dõi kiểm tra quản lý điều phối từng

khâu trong hoạt động sản xuất. Nhập khẩu hàng nội địa và nước ngoài cái lập

triển khai kế hoạch gạch nhập hàng - xuất hàng lập và chuyển các báo cáo cho

Hải quan theo luật Hải Quan. -

Nhóm Kinh Doanh : Phòng kinh doanh chịu trách nhiệm cho việc nghiên

cứu phát triển và bán sản phẩm hoặc dịch vụ . Bộ phận này bao gồm một nhóm

nhân viên với các chuyên môn khác nhau cùng làm việc để phát triển và ra mắt

sản phẩm bán hàng tăng lợi nhuận xây dựng và duy trì mối quan hệ với khách hàng .

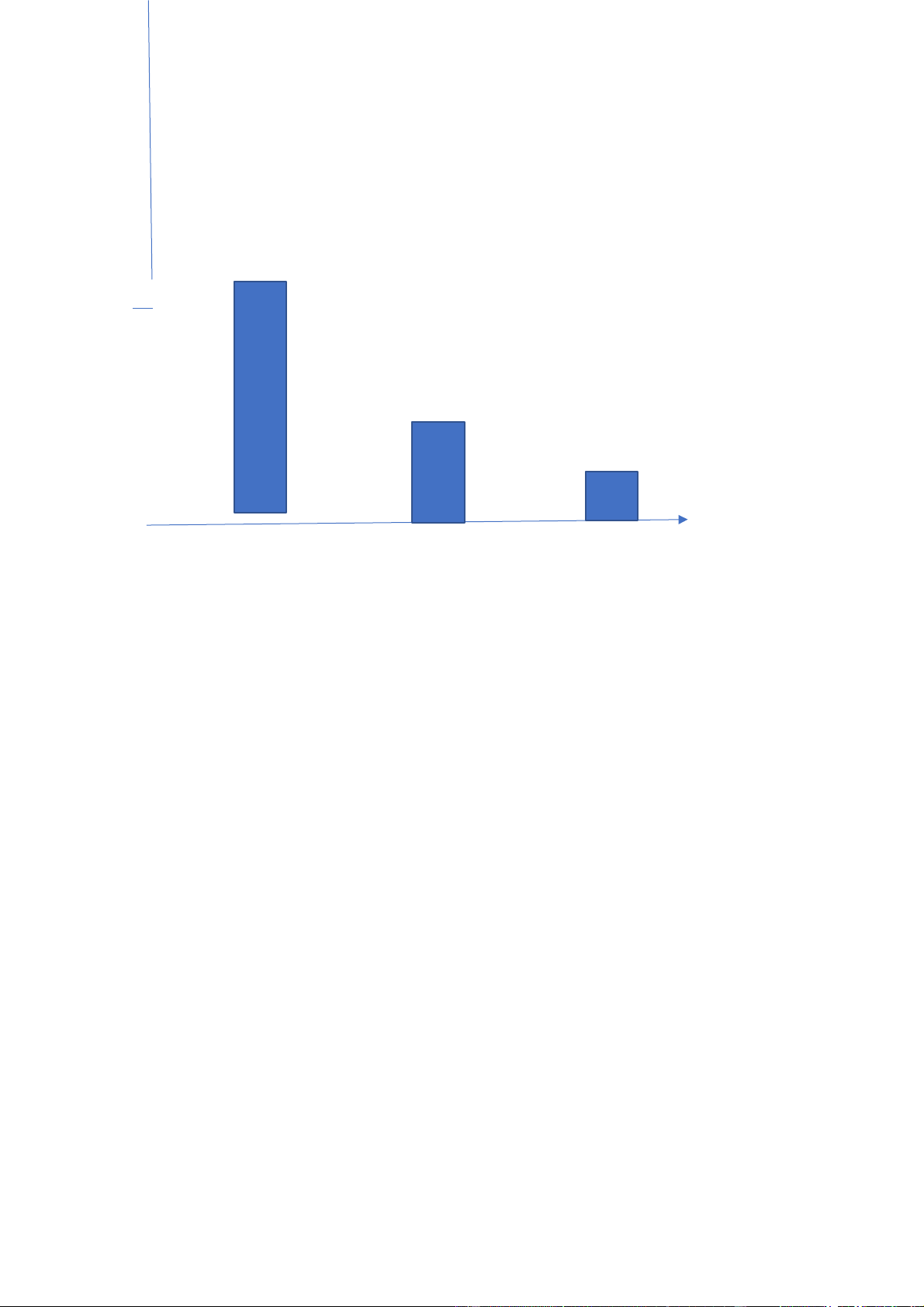

1.3 Tình hình và kết quả hoạt động kinh doanh

Tên nhà cung cấp: Công ty TNHH Phát triển Kỹ thuật và Dịch vụ Quang Minh Ngày: 12/05/2022 Số liệu tài chính cho 3 năm gần nhất [VND] Năm 1: 2019 Năm 2: 2020 Năm 3:2021

Bảng 3. Thông tin từ Bảng cân đối kế toán Tổng tài sản 129.502.914.840 48.814.052.117 49.987.091.757 Tổng nợ 89.476.823.516 16.519.947.911 21.230.608.256 30

Giá trị tài sản 40.026.091.324 32.294.104.206 28.756.483.501 ròng

Tài sản ngắn hạn 126.967.161.678 41.788.006.155 38.719.355.730 Nợ ngắn hạn 89.476.823.516 16.519.947.911 18.539.408.256 Vốn lưu động 37.490.338.162 25.268.058.244 20.179.947.474

Bảng 4. Thông tin từ Báo cáo kết quả kinh doanh 178.602.603.81 Tổng doanh thu 36.208.606.098 32.600.467.440 5 Doanh thu bình quân hàng năm từ hoạt động sản xuất kinh doanh trong 03 năm2019, 2020 và 2021 Lợi nhuận trước thuế 66.951.303.411 17.107.634.707 9.898.103.683 Lợi nhuận sau thuế 53.542.022.615 14.668.012.882 8.465.835.455 Đính kèm:

- Báo cáo tài chính các năm 2019, 2020 đã được kiểm toán.

- Xác nhận của đơn vị kiểm toán về việc BCTC năm 2021 đang trong thời

gian kiểm toán và sẽ được bổ sung sau khi hoàn tất kiểm toán.

2. Tình hình xuất nhập khẩu của công ty

Qua 3 năm gần đây từ năm 2019, 2020,2021 tình hình kinh doanh của công ty

có nhiều sự thay đổi do ảnh hưởng của dịch covid-19. Năm 2019 doanh thu đạt

53,2 tỷ đồng đến năm 2021 giảm xuống còn 8,2 tỷ đồng và giảm xuống 6,4 lần

so với năm 2019. Lợi nhuận sau thuế thu nhập doanh nghiệp được thể hiện như sau: (tỷ đồng) 31 53,2 tỷ 50 14,6 tỷ 8,2 tỷ (năm) Năm 2019 Năm 2020 Năm 2021 32

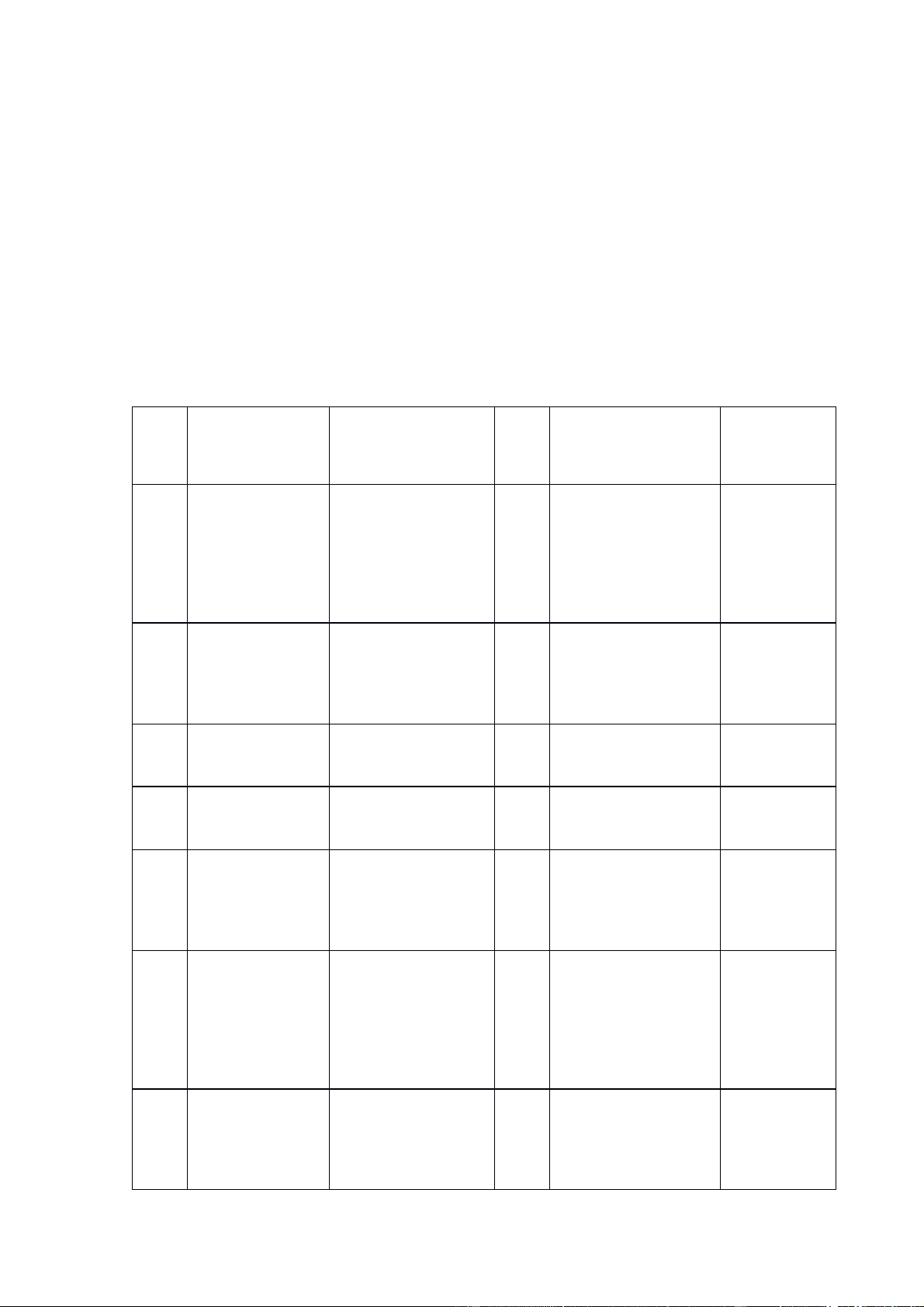

3. Quy trình nhập khẩu một đơn hàng về thiết bị, phụ kiện lọc hóa dầu Nghi

Sơn của công ty TNHH phát triển kĩ thuật và dịch vụ Quang Minh.

3.1 Quy trình nhập khẩu thiết bị của công ty bằng phương thức vận chuyển AIRWAY

Bảng 5 .Quy trình nhập khẩu thiết bị,phụ kiện của công ty 33

3.2 Quy trình cụ thể.

Để cụ thể hoá và làm rõ quy trình, dưới đây là trình bày chi tiết về quy trình

nhập khẩu thiết bị, phụ tùng từ nước ngoài (France) về lọc hoá dầu Nghi Sơn

bằng phương thức vận chuyển AIRWAY của Công ty TNHH Phát triển Kỹ thuật và Dịch vụ Quang Minh.

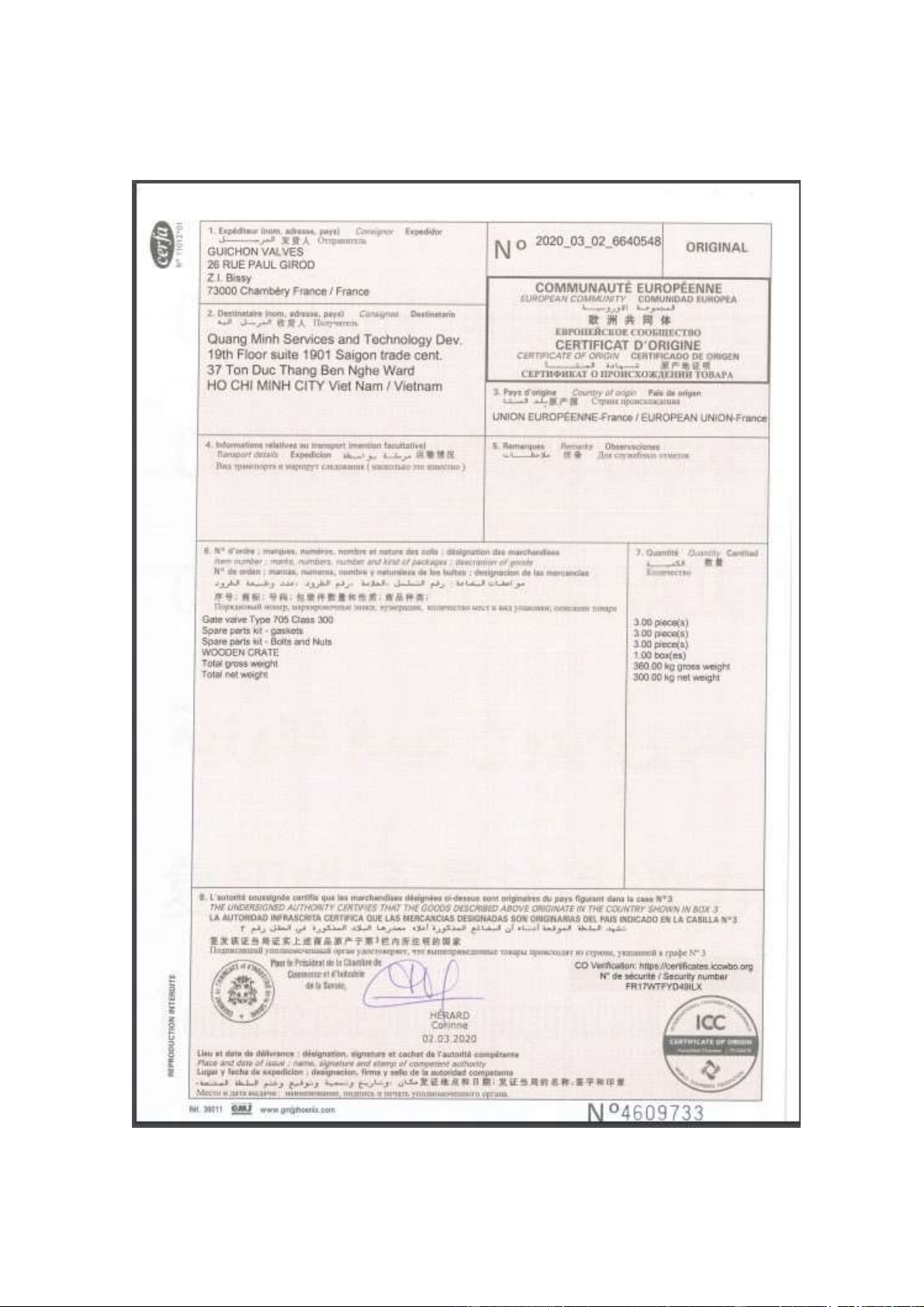

Bảng 6.Giới thiệu sơ lược các chứng từ sử dụng cho lô hàng ST Tên chứng từ Tên chứng từ Số Số hiệu Ngày kí T (Tiếng Việt) (Tiếng anh) bản Tờ khai hàng Customs 2 hóa nhập declaration form 16/03/202 1 0320414522 khẩu (thông 0 quan)

Đơn đặt hàng Purchase order 2 QMTS19-0812- 27/08/201 2 NSRP- 9 GUICHON Chứng chỉ Certificate of 1 02/03/202 3 6640548 xuất xứ Origin 0 Hoá đơn Invoice 2 FA002047 27/08/201 4 9 Xác nhận đơn Order 1 26/08/201 5 đặt hàng acknowledgmen CDPN9839 9 t Danh sách Packing list & 2 đóng gói và certificate of DN007916 28/02/202 6 giấy chứng conformity 0 nhận phù hợp Vận đơn House airway 1 SA200124705 7 đường hàng bill không 34 Thông

báo Arrival Notice 1 15/03/202 8 BPAI20030014/1 hàng đến 0 Phiếu nhận Good receipt 1 9 GRN200316-01 hàng note

3.2.1 Tìm kiếm đối tác và tiến hành giao dịch

➢ Bộ phận thực hiện: Phòng kinh doanh

Phòng kinh doanh (bộ phận kinh doanh và marketing ) nghiên cứu nhu cầu

cần hàng của thị trường trong nước, dựa vào số liệu của các đơn đặt hàng cũ

hoặc qua những thống kê và thômg tin do nhân viên công ty thu thập được mà

tìm ra những loại mặt hàng đang chiếm thị phần lớn và cần thiết trong thị trường

máy móc thiết bị của hoá lọc dầu hiện nay. Ngoài ra còn phải dựa vào nguồn

thông tin riêng của công ty, Khách hàng đang cần loại máy mọc thiết bị, phụ

kiện nào, thương hiệu nào được khách hàng dùng nhiều nhất. Từ đó làm cơ sở

cho việc lựa chọn sản phẩm cung cấp cho khách hàng.

Phân tích nghiên cứu thị trường nước ngoài để lựa chọn đối tác là các hãng

sản xuất uy tín, các bạn hàng lâu năm của công ty. Tham khảo mức giá của các

nhà cung cấp đưa ra, căn cứ vào độ uy tín của họ, khả năng vận chuyển hàng

hoá, chất lượng sản phầm hàng hoá để từ đó xác định được những đối tác có thể

ký kết hợp đồng lâu dài. Trưởng phòng kinh doanh có nhiệm vụ tổng hợp, quyết

định đó và trình lên Giám đốc kinh doanh để phê duyệt.

Ngoài ra, cần nghiên cứu một số yếu tố khác liên quan đến hoạt động kinh

doanh của công ty trên thị trường như: quan hệ chính trị, văn hoá, pháp luật,

chính sách kinh tế, thuế nhập khẩu,… 35

Bảng 7. Danh sách một số mặt hàng nhập khẩu của công ty

3.2.2 Đàm phán và kí kết

➢ Bộ phận thực hiện: Phòng kinh doanh

Hiện nay,hình thức nhập khẩu chính tại công ty TNHH phát triển kĩ thuật

và dịch vụ Quang Minh là nhập khẩu trực tiếp. Nhập trực tiếp có nghĩa là công

ty giao dịch trực tiếp với nhà xuất khẩu về các thỏa thuận liên quan đến hàng

hoá, giao nhận và thanh toán bàng thư từ, điện tín hoặc gặp mặt trực tiếp để ký

kết hợp đồng. Khi có yêu cầu nhập khẩu từ khách hàng có yêu cầu về loại hàng

nào đó, công ty sẽ tiến hành nhập khẩu loại hàng đó để phân phối cho khách hàng.

Việc đàm phán ở công ty TNHH phát triển kĩ thuật và dịch vụ Quang Minh

khá đơn giản nên được thực hiện bởi nhân viên phòng kinh doanh. Phương thức 36

đàm phán chủ yếu là qua điện thoại và thư thương mại. Ngoài ra, công ty còn sử

dụng fax hoặc email như một phương tiện để chuyển nội dung những bức thư

trên một cách thường xuyên, rất ít khi đàm phán trực tiếp. Trừ những lô hàng

lớn, phức tạp, có giá trị lớn thì Giám đốc sẽ đứng ra đàm phán trực tiếp

Bảng 8. Một số đối tác của công ty TNHH phát triển kĩ thuật và

dịch vụ Quang Minh STT

Tên đối tác Năm Năm Năm 2020 2021 2022 1 Chembery x x x 2 Flowbus corporation x x 3 Zhangjiagang Saisi Seal x x x 4 Vikoma x x 5 Dongguan Zhong Pin Trading x x CO. ,LTD 6

Công ty Tokyo Hard-faced Inc, x x x (Nhật Bản) 7 Công ty A&A Material x x x Corporation (Nhật Bản) …..

Từ bảng 3.2.3 ta có thể thấy được số đối tác của công ty TNHH phát

triển kĩ thuật và dịch vụ Quang Minh ngày càng được mở rộng. 37

Hình II.2 Đơn đặt hàng của công ty TNHH phát triển kĩ thuật và dịch vụ

Quang Minh từ công ty Chembery( France) 38

Hình II.3. Xác nhận đơn đặt hàng 39

3.2.3 Thực hiện hợp đồng

➢ Bộ phận thực hiện: Phòng xuất nhập khẩu 3.2.2.1

Sản xuất hàng hoá (Forwarder nhận hàng, làm thủ tục xuất khẩu

tại nước ngoài)

Tại nước xuất khẩu, người giao nhận (forwarder) làm các thủ tục và nghiệp vụ cần thiết như:

• Nhận hàng tại kho người xuất khẩu,

• Vận chuyển đến sân bay giao cho hãng hàng không

• Làm thủ tục hải quan xuất khẩu

• Cấp cho người xuất khẩu các giấy tờ cần thiết: giấy chứng nhận đã nhận

hàng, lưu kho, vận chuyển...

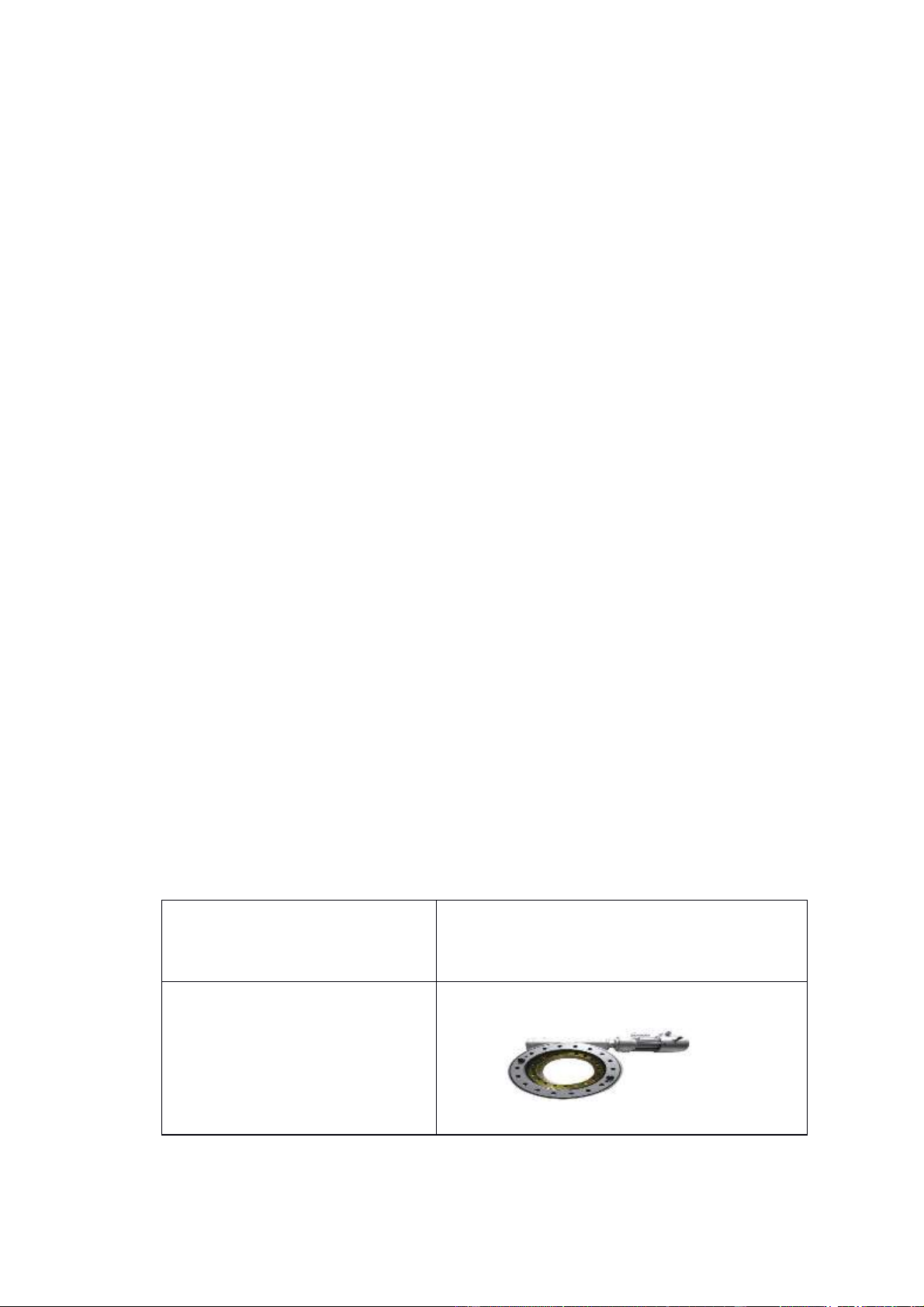

Sau khi hoàn tất thủ tục với hải quan, sân bay, hãng hàng không, người giao

nhận sẽ phát hành Vận đơn hàng không (HAWB) và gửi kèm theo hàng hóa bộ

chứng từ liên quan. Bản gốc AWB số 3 giao lại cho người gửi hàng, cùng thông

báo cước + phí có liên quan (nếu có) để người gửi hàng thanh toán.

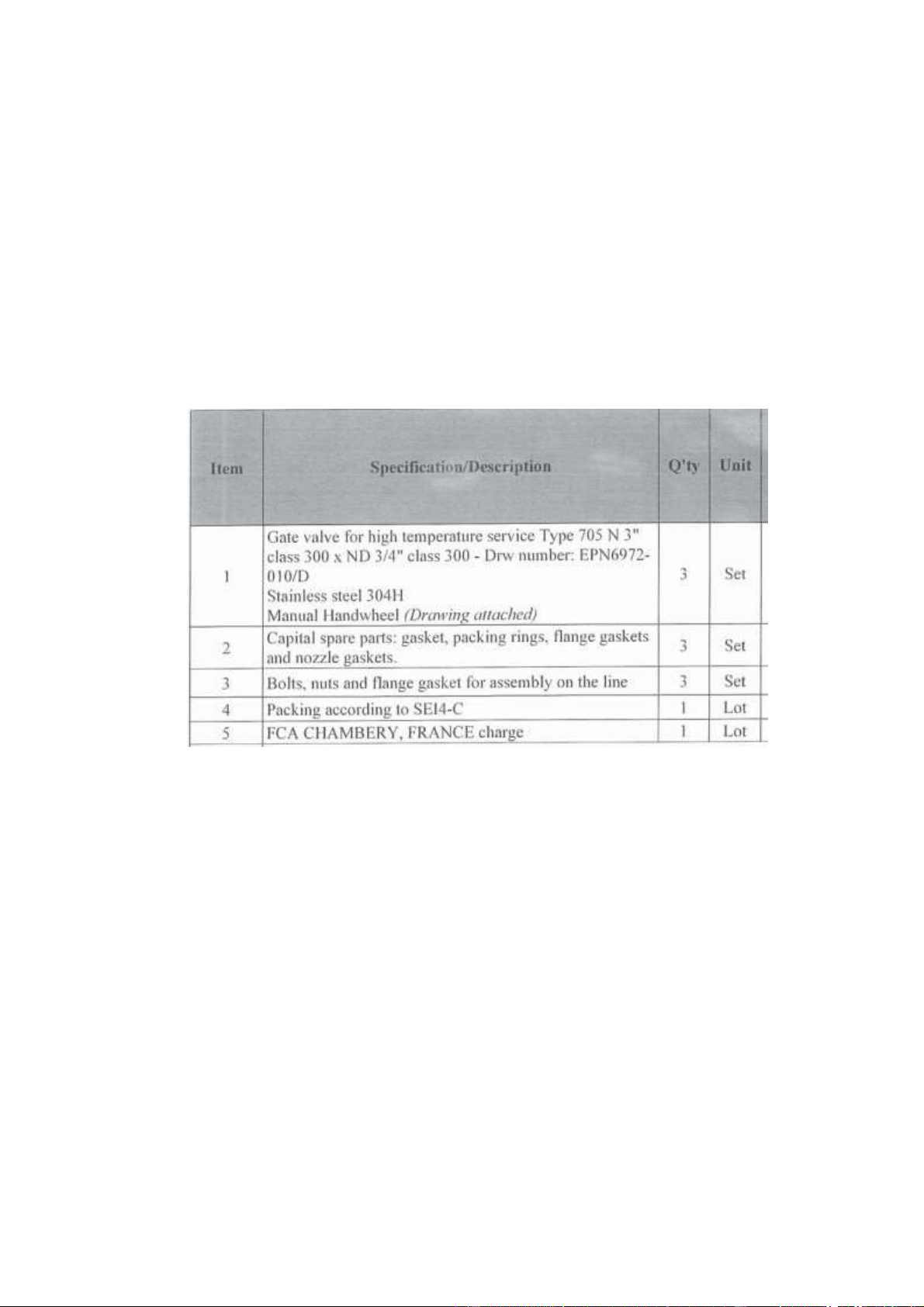

Bảng 9. Hình ảnh một số thiết bị, phụ kiện Tên hàng hoá Hình ảnh

Packing according to SE14- C 40 Bolts, nuts and flange gasket for assembly on the line Capital square parts: gasket, packing rings flange gasket and noizzle gasket

3.2.2.2 Vận chuyển

Sau khi sản xuất hàng hoá, bên phía công ty xuất khẩu sẽ thực hiện xuất

hàng và giao hàng cho người chuyên chở theo phương thức FCA nghĩa là người

bán- nhà xuất khẩu chịu rủi ro từ khi hàng xuất khỏi nhà máy và vận chuyển lên

xe continer còn người mua- nhà nhập khẩu sẽ chịu mọi chi phí và rủi ro từ khi

hàng ở cảng nước ngoài ( cụ thể là ở Pháp) về đến Việt Nam. Trong quá trình

vận chuyển bằng đường Air đại lí của hãng hàng không sẽ gửi vận đơn đường

không( House Airway Bill) đến nhà nhập khẩu( công ty TNHH phát triển kĩ

thuật và dịch vụ Quang Minh). Dưới đây là Vận đơn House Airway:

Hình II.4. Vận đơn đường hàng không của đơn hàng 41

3.2.2.3 Nhập khẩu 42

Tại Việt Nam (nước nhập khẩu), người giao nhận theo ủy quyền của chủ

hàng (công ty TNHH phát triển kĩ thuật và dịch vụ Quang Minh), làm thủ tục

hải quan nhập khẩu và thực hiện các chứng từ với các bước cần thiết sau:

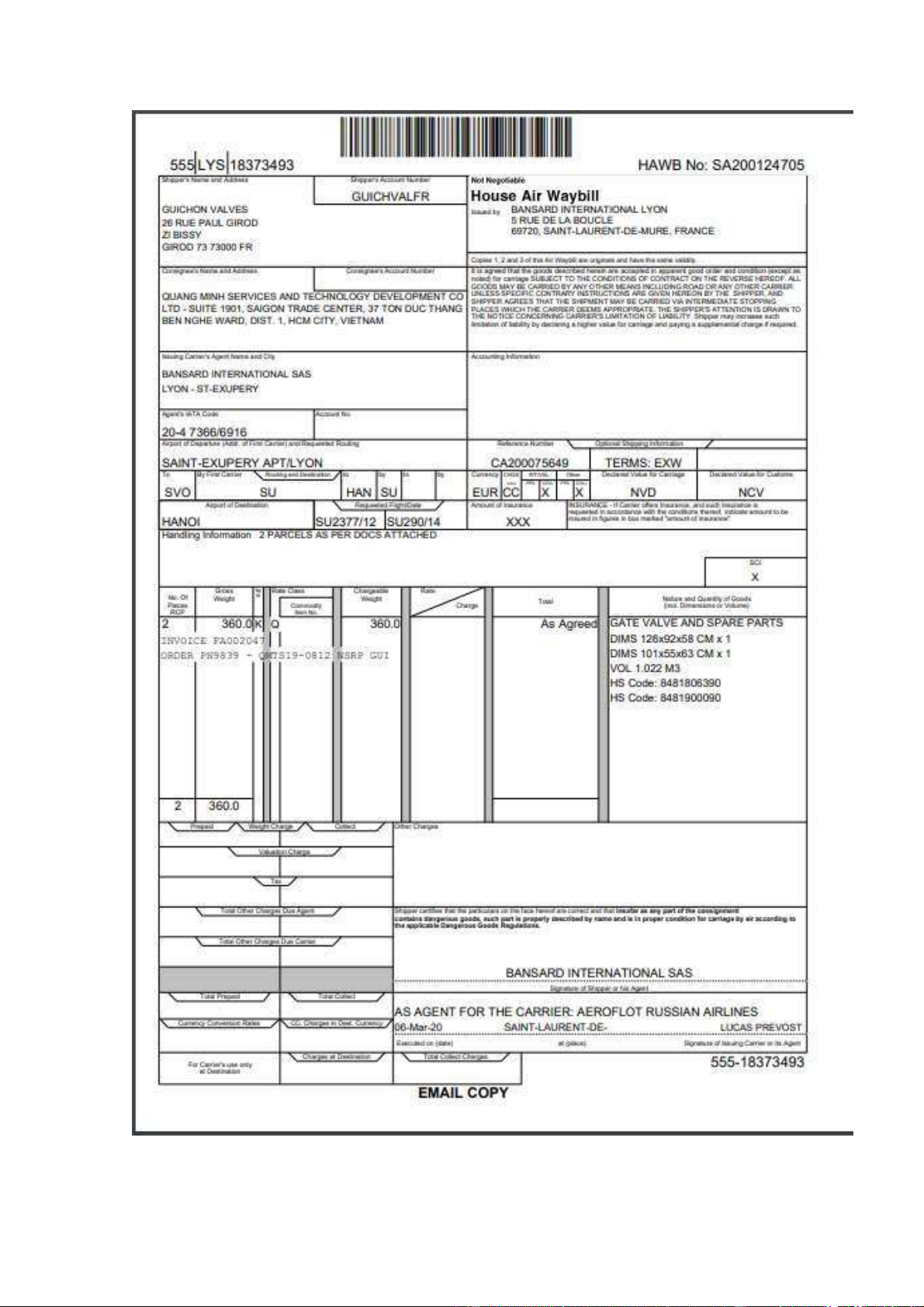

a, Nhận giấy báo hàng từ hãng hàng không, thông báo cho người nhập

khẩu lịch trình lô hàng. Ở đây, bên công ty TNHH phát triển kĩ thuật và dịch vụ

Quang Minh sẽ nhận thông báo hàng đến (Arrival Notice) từ đại lí Bassanard

international với chuyến bay từ LYON đến sân bay Nội Bài ở Việt Nam. 43

b, Đến hãng hàng không hoặc đại lý sân bay Nội Bài để nộp các khoản phí

như: phí lệnh giao hàng (DO), phí làm hàng (handling), phí lao vụ (labor fee)...

và nhận bộ chứng từ gửi kèm theo hàng hóa (Invoice, Packing List, Certificate 44

of origin, Certificate Conformance). Dựa vào các chứng từ đó và hợp đồng

ngoại thương, nhân viên phòng xuất nhập khẩu của công ty sẽ tiến hành lập bộ

chứng từ và lên tờ khai hải quan. Trong quá trình lên tờ khai, nhân viên Xuất

nhập khẩu phải xem xét kĩ và chỉnh sửa cho phù hợp vì bộ chứng từ rất quan

trọng để có thể nhận được hàng.

- Tờ khai hàng hoá nhập khẩu (thông quan): 2 bản

- Bảng kê chi tiết (Packing List): 2 bản

- Hoá đơn thương mại( Invoice): 2 bản

- Vận đơn đường hàng không(House Airway bill): 1 bản

- Tờ khai giá trị tính thuế: 2 bản

- Giấy chứng nhận xuất xứ hàng hoá(C/O): 1 bản

- Danh sách đóng gói và giấy chứng nhận phù hợp: 1 bản 45

Hình II.5. Tờ khai hàng hoá nhập khẩu (thông quan) 46

Hình II.6. Bảng kê chi tiết (Packing List) 47 48

Hình II.7. Hoá đơn thương mại( Invoice) 49 50

Hình II.8. Giấy chứng nhận xuất xứ hàng hoá(C/O) 51

3.2.3.5 Giao hàng

Đăng ký tờ khai hải quan: Tại cảng, nhân viên giao nhận ở phòng xuất

nhập khẩu của công ty tuân thủ theo quy định của cảng để làm thủ tục Hải quan.

Nhân viên giao nhận sẽ xuất trinhf toàn bộ chứng từ khai Hải quan cho Công

chức tiếp nhận hồ sơ, công chức Hải quan nhập mã số thuế nhập khẩu của doanh

nghiệp để kiểm tra điều kiện cho phép mở tờ khai của doanh nghiệp trên hệ

thống máy tín và kiểm tra ân hạn thuế, bảo lãnh thuế.

❖ Kiếm hoá, tính thuế: Trong lúc chờ phân kiểm, đối với hàng lưu kho, nhân

viên gioa nhận mang D/O đến giám sát kho và yêu cầu nhân viên kho cảng tìm

vị trí hàng. Sau khi có số tờ khai, nhân viên giao nhận sẽ theo dõi trên màn hình

xem hàng của mình có được miễn kiếm hay kiểm hoá. Nếu kiểm hoá xem ai là

người kiếm hoá và ai là người tính thuế. Sau khi đã biết được tên công chức hải

quan kiểm hoá nhớ phải ghi số tờ khai, tên công chức Hải quan kiểm hoá vào

D/O và đối chiếu tại hải quan kho. Hải quan kho sẽ ghi vị trí hàng để nhân viên

thuận tiện trong việc kiểm hoá, bước này gọi là đối chiếu lệnh. Đối chiếu là xem

hàng đã lệnh được hiểu đơn giản vào kho hay chưa Công chức Hải quan bộ phận

tính thuế sẽ kiểm tra lại việc áp mã cùng với mức thuế đã được nhân viên phòng

xuất nhập khẩu của công ty tính sẵn trên tờ khai hàng hoá nhập khẩu. Lúc này,

công chức Hải quan sẽ kiếm tra lại việc áp mã và số tiền thuế xem đã đúng hay

chưa. Nếu áp mã sai thì công chức Hải quan sẽ điều chỉnh nếu đã áp đúng mã số

hàng hoá và số tiền thì công chức Hải quan sẽ cập nhập thông tin vào máy. Tiếp

theo, công chức Hải quan tính thuế sẽ đóng dấu và ký tên xác nhận đã kiểm tra thuế.

Sau đó bộ tờ khai lại được luân chuyển đến chi cục phó để chi cục phó kiểm

tra lại xem có đồng ý với ý kiến của đội phó hay không và đưa ra mức chỉnh sửa cuối cùng ❖ Thông quan hàng hoá 52

Sau khi các thủ tục trên hoàn thành, nhân viên giao nhận đến quầy thu tiền lệ

phí Hải quan, cung cấp công chức Hải quan tên công ty, mã số thuế và số tờ

khai. Sau khi đóng phí Hải quan sẽ được cấp 2 biên lai, 1 bản màu đỏ( bản lưu

người khai Hải quan) do doanh nghiệp giữ lại và 1 bản màu tím( Bản soát) nộp

cho công chức Hải quan để nhận lại tờ khai.

Nhân viên giao nhận của công ty có thể chờ đọc đến tên công ty mình rorồi

nhận lại hồ sơ hoặc đến chỗ trả tờ khai để tìm lại tờ của mình. Nhân viên giao

nhận phải ký tên và ghi rõ tên công ty vào sổ theo dõi hàng nhập khẩu ở cảng hàng không.

3.2.4 Thanh toán và thanh lý hợp đồng Thanh toán

➢ Bộ phận thực hiện: Phong kế toán

Tuỳ vào phương thức thanh toán mà 2 bên đã thỏa thuận trong hợp đồng mà

thực hiện thủ tục thanh toán. Công ty thường chọn phương thức thanh toán

chuyển tiền bằng điện- trả sau( TT trả sau) do giữa các bên dã có sự tin tưởng

lẫn nhau trong kinh doanh và một phần do uy tín của công ty. Thông thường sau

khi nhận hàng, sau khoảng một tuần công ty sẽ cử nhân viên phòng kế toán đến

ngân hàng để làm thủ tục thanh toán

Khi thực hiện thủ tục trả tiền bằng điện- trả sau, nhân viên kế toán phải có:

-02 lệnh chuyển tiền theo mẫu phải có của ngân hàng -Hồ sơ pháp lý - Hợp đồng nhập khẩu

- Hoá đơn thương mại và các chứng từ gửi hàng - Giấy phép nhập khẩu

- Tờ khai Hải quan hàng nhập khẩu

Sau đó ngân hàng sẽ chuyển tiền cho người xuất khẩu thông báo và ghi có tài

khoản của người xuất khẩu thì thủ tục thanh toán hoàn tất

Thanh lí hợp đồng 53

➢ Bộ phận thực hiện: phòng kinh doanh

Thanh lí hợp đồng đúng hạn: sau khi nhận hàng, nếu tình trạng lô hàng hoàn

toàn bình thường như trong hợp đồng ngoại thương thì hợp đồng sẽ kết thúc sau

khi thanh toán đầy đủ cho lô hàng

Thanh lí hợp đồng trước hạn: Hợp đồng được thanh lí trước hạn xảy ra khi:

- Hai bên tham gia kí kết hợp đồng cố gắng hoàn thành nghĩa vụ của mình

trước thời hạn hợp đồng quy định

- Do một trong hai bên huỷ hợp đồng. Tất nhiên là bên huỷ hợp đồng sẽ chịu

mức bồi thường cho đối tác mà 2 bên đã thỏa thuận trong bản hợp đồng ngoại thương

3.2.5 Giao hàng cho công ty hoá lọc dầu Nghi Sơn

Sau khi hàng về đến Việt Nam, bên bộ phận xuất nhập khẩu sẽ tiến

hành thuê xe contener để lấy hàng tại cảng hàng không Nội bài về hoá

lọc dầu Nghi Sơn và thực hiện quy trình giao hàng và thanh toán giũa 2

bên như đã thoả thuận trong hợp đồng kí kết trước đó. 54

Hình II.9. Phiếu nhận hàng 55

4. Đánh giá quy trình nhập thiết bị, phụ kiện của nhập khẩu một đơn hàng

về thiết bị, phụ kiện lọc hóa dầu Nghi Sơn của công ty TNHH phát triển kĩ

thuật và dịch vụ Quang Minh.

4.1 Phân tích SWOT của công ty TNHH phát triển kỹ thuật và dịch vụ

Quang Minh

Bảng 3: Phân tích SWOT của công ty TINHH phát triển kỹ thuật và dịch

vụ Quang Minh Điểm mạnh( Strengths) Điểm yếu( Weaknesses)

S1: Kinh nghiệm nhập khẩu

W1 : Thiết bị kĩ thuật chưa bài bản cải tiến .

S2: Nhân lực trẻ, có trình W2 : Khả năng cạnh tranh

độ cao, làm việc hiệu quả chưa cao

S3: Thương hiệu đang dần

W3 : Chưa khai thác hết tiềm SWOT được biết đến

biết đến . năng , nguồn lực hiện

S4: Cơ cấu quản lý chặt chẽ có S5: Đa dạng hình thức thanh toán S6: Công ty không phải thuê kho bãi Cơ hội( Opportunities) Thách thức( Threats)

O1 : Kinh tế đang tiếp tục

T1 : Xuất hiện nhiều đối thủ phát triển mạnh cạnh tranh

O2 : Nguồn nhân lực mới

T2 : Các chính sách mới , luật và dồi dào

lệ mới sau khi gia nhập các tổ chức Quốc tế 56

4.1.1. Điểm mạnh:

S1 : Kinh nghiệm nhập khẩu thiết bị văn phòng bài bản : Với những người

lãnh đạo trong công ty là những người có những có nhiều năm kinh nghiệm

trong lĩnh vực xuất nhập khẩu hàng hóa , đặc biệt là mặt hàng thiết bị lọc hóa dầu Nghi Sơn

Là những người có khả năng truyền đạt những kiến thức tích lũy được cho

các nhân viên trẻ có thể học hỏi .

S2 : Nhân lực trẻ có trình độ cao , làm việc hiệu quả : Nhân sự trong công ty

đa số là những người có trình độ học vấn cao , từ Cao đẳng đến Đại học và Sau

Đại học . Khả năng làm việc nhóm cũng như độc lập tương đối tốt , làm việc

chuyên nghiệp và trách nhiệm với phòng ban , với công ty .

S3 : Thương hiệu công ty đang dần được biết đến nhiều hơn : Đây thực sự là

lợi thế của công ty . Nhờ phương châm làm việc có uy tín , chất lượng sản

phẩm , chất lượng dịch vụ mà công ty ngày càng chiếm được lòng tin của các

bạn hàng , đối tác trong và ngoài nước . Bên cạnh đó nâng cao mối quan hệ khi

làm việc với các ngân hàng , các cơ quan Nhà nước

S4: Cơ cấu quản lý chặt chẽ

S5: Đa dạng hình thức thanh toán là 1 giải pháp hữu hiệu, tạo sự dễ dàng và thuận tiện.

S6: Công ty không phải thuê kho bãi: Những đơn đặt hàng chỉ được thực

hiện khi công ty đã đấu thầu thành công nên việc hàng hoá lưu kho thường là

không có hoặc rất ít xảy ra, như vậy sẽ tiết kiệm được chi phí lưu kho.

4.1.2. Điểm yếu :

W1 : Thiết bị kĩ thuật chưa cải tiến . Các thiết bị phục vụ cho công việc và

nhân viên hiện nay của công ty như máy tính , máy lạnh , ... vẫn còn hạn chế về 57

số lượng và chất lượng , chưa thể mang lại hiệu quả cao khi làm việc , vô hình

chung ảnh hưởng đến chất lượng công việc của nhân viên .

W2 : Khả năng cạnh tranh chưa cao . Công ty chưa có nhiều dịch vụ hậu mãi ,

chưa thể hiện sự quan tâm chăm sóc bạn hàng . Mảng kinh doanh bán hàng trực

tuyến chưa được thực sự được đầu tư mạnh mẽ , khi mà kinh doanh trực tuyến

đang trở thành một xu thế bán hàng mới nhằm tiết kiệm các chi phí hơn . Đây

cũng là một trở ngại khiến công ty chưa thể tạo dấu ấn trên thị trưởng .

W3 : Chưa khai thác hết tiềm năng , nguồn lực hiện có . Quy mô kinh doanh

của công ty chưa thật sự cao khi mà nhu cầu thị trường là rất lớn . Do đó cần

khai thác tất cả các tiềm năng , nguồn lực về tài chính , nhân lực để tập trung

nâng cao hơn nữa quy mô kinh doanh và khả năng cạnh tranh với các công ty đối thủ .

4.1.3. Cơ hội :

O1 : Kinh tế Việt Nam đang tiếp tục phát triển mạnh : Trước sự phát triển

chung của nền kinh tế thế giới thì kinh tế Việt Nam cũng hứa hẹn sẽ phát triển

sâu và mạnh trong các năm tới . Với các mối quan tâm , giúp đỡ của các quốc

gia phát triển vào Việt Nam bên cạnh những hỗ trợ về mặt chính sách của Nhà

nước . Đây là cơ hội mở ra cho tất cả các công ty. Là cơ hội thúc đẩy phát triển

hoạt động kinh doanh của công ty nói chung và nâng cao hiệu quả hoạt động

giao nhận xuất nhập khẩu nói riêng .

02 : Nguồn nhân lực mới và dồi dào . Hiện nay nhân lực trẻ được đào tạo bài

bán tại các trường Đại học , Cao đẳng có uy tín . Đây là thực sự là một nguồn

lực mạnh mẽ nếu các doanh nghiệp sử dụng họ một cách đúng đắn , Với việc ổn

định , điều phối và đào tạo được nguồn nhân lực trẻ , tinh thần và trách nhiệm

làm việc cao sẽ là tiền đề phát triển và trở thành những các nhân xuất sắc sau

này của công ty TNHH phát triển kỹ thuật và dịch vụ Quang Minh . 58

4.1.4 . Thách thức :

T1 : Xuất hiện nhiều đối thủ cạnh tranh . Kinh tế ngày một phát triển , cơ hội

cả các doanh nghiệp thì sự cạnh tranh ngày càng gay gắt . Sắp tới khi gia nhập

TPP , sự cạnh tranh không chỉ là của những doanh nghiệp Việt Nam với nhau

nữa mà đối với những doanh nghiệp nước ngoài đầu tư ở Việt Nam . Các doanh

nghiệp phải nỗ lực hơn nữa trong phát triển sản phẩm và dịch vụ của mình .

T2 : Các chính sách mới , luật lệ kinh doanh mới sau khi gia nhập các tổ chức

Quốc tế . Trước các cơ hội mới , một trong những điều gây bất cập ở các doanh

nghiệp Việt Nam hiện nay là việc am hiểu các điều lệ khi tham gia các tổ chức

quốc tế . Nắm rõ Pháp luật và các điều lệ đó trong thời đại mới là hết sức cấp

thiết , nhằm hạn chế các tranh chấp , rủi ro cho doanh nghiệp của mình .

4.2 . Giải pháp :

− Nâng cao hoạt động marketing , nâng cao chất lượng sản phẩm :

Đẩy mạnh hơn nữa hoạt động marketing , tìm kiếm thị trưởng , tìm kiếm

khách hảng góp phần nâng cao doanh thu của công ty . Bên cạnh đó là phát

triển các dòng sản phẩm là thế mạnh của công ty nắm bắt được thị hiểu của

người tiêu dùng , gia tăng uy tin của công ty trong lòng khách hàng , đối tác và

tạo ra mối quan hệ tốt với các cơ quan nhà nước . Chú trọng đến các giá trị của

sản phẩm như chất lượng , trong thời đại kinh doanh hiện nay khách hàng luôn

đòi hỏi những sản phẩm ngày càng có chất lượng hơn nữa . Bên cạnh đó là các

chiến lược sau bán hàng như bảo hành , bảo dưỡng . Tạo nên hình ảnh tốt cho

công ty trong môi trường cạnh tranh gay gắt hiện nay .

-> Tăng cường sự phối hợp giữa các phòng ban , nâng cao hiệu quả quản lý doanh nghiệp :

Các phòng ban cần hoàn thành nhiệm vụ được giao của mình là nhiệm vụ

chính , bên cạnh đó là việc hỗ trợ cho các phòng ban khác . Các phong ban phải

hiểu rõ trách nhiệm và nhiệm vụ của mình khi hỗ trợ các công việc có liên quan 59

đến phòng mình . Điều này cần phải đầu tư về mặt nhận thức và thời gian nhằm

tạo nên sự phối hợp nhịp nhàng và mang hiệu quả cao nhất cho hoạt động kinh

doanh chung của công ty , tránh xảy ra xung đột lợi ích , phiền hà giữa các phòng ban với nhau .

->Chú trọng công tác đào tạo nghiệp vụ xuất nhập khẩu cho nhân viên phòng Giao nhận – XNK :

Công tác đào tạo luôn là một trong những vấn đề cấp thiết mà ban lãnh đạo

công ty quan tâm nhất . Đây là một quyết định đúng đắn của công ty và trong

thời gian tới cần đặc biệt quan tâm hơn nữa đến công tác đào tạo , huấn luyện

thực hành nghiệp vụ của nhân viên trong công ty , đặc biệt là nhân viên phòng

Giao nhận - XNK . Với những chính sách mới của Nhà nước , các điều lệ quốc

tế , đây thực sự là vấn đề cần thực hiện ngay và thực hiện nghiêm chỉnh nhất của

công ty tránh trường hợp nhân viên bị động trong công việc , ảnh hưởng đến khả

năng phát triển của công ty .

−> Đầu tư thích hợp vào cơ sở vật chất , các thiết bị kỹ thuật phục vụ cho công việc :

Bên cạnh đầu tư về con người là đầu tư về cơ sở vật chất , những thiết bị phục

vụ cho công việc của từng phòng ban : thay mới các thiết bị cũ , bảo trì bảo

dưỡng các thiệt bị hiện dùng , nhằm tạo môi trường thuận lợi và làm việc hiệu

quả nhất cho nhân viên . Thúc đẩy hiệu quả làm việc của nhân viên là giúp tiết

kiệm chi phí cho công ty và mang lại thành quả tốt trong kinh doanh .

- Trong thời gian qua do ảnh hưởng của dịch covid-19, việc nhập khẩu của công

ty bị ảnh hưởng không ít (do biến động tỷ giá thị trường, delay,… ) vì vậy biến

động tỷ giá trên thị trường là điều không tránh khỏi. Tuy nhiên, công ty TNHH

phát triển kỹ thuật và dịch vụ Quang Minh không thực hiện những hợp đồng có

giá trị lớn nên việc biển động tỷ giá cũng không ảnh hưởng nhiều.Và hướng giải

quyết về biến động tỷ giá của công ty khi ký kết hợp đồng với khách hàng: 60

• Thực hiện hợp đồng kỳ hạn:

Tại thời điểm ký kết hợp đồng kỳ hạn, không hề có sự trao đổi tài sản hay thanh

toán tiền. Hoạt động thanh toán xảy ra trong tương lai tại thời điểm xác định

trong hợp đồng. Vào lúc đó, hai bên thoả thuận hợp đồng buộc phải thực hiện

nghĩa vụ mua bán theo mức giá đã xác định, bất chấp giá thị trường lúc đó là bao nhiêu đi nữa.

• Thực hiện Giao dịch ngoại tệ kỳ hạn:

Giả sử thị trường ngoại hối thả nổi và tỷ giá USD/VND vài ba tháng nữa như

thế nào không ai có thể đoán được. nhà nhập khẩu lo sợ USD lên giá sẽ làm cho

chi phí nhập khẩu tăng lên. Để tránh rủi ro tỷ giá, nhà nhập khẩu liên hệ và thoả

thuận mua ngoại tệ kỳ hạn từ ngân hàng.Ngân hàng sẽ bán số ngoại tệ kỳ hạn

vừa mua của nhà xuất khẩu cho nhà nhập khẩu theo tỷ giá bán kỳ hạn. Tỷ giá

này là tỷ giá được xác định trước và cố định trong suốt kỳ hạn giao dịch. Nhờ

vậy, nhà nhập khẩu tránh được rủi ro tỷ giá do tỷ giá biến động.

-Ngoài ra, trong đặt hàng, cần có các điều khoản an toàn về tỷ giá trong hợp

đồng. Hạn chế tồn kho, chỉ nên nhập-bán những mặt hàng khi đã đấu thầu thành công .

Ngoài việc biến động tỷ giá thì việc hàng bị delay cũng bị ảnh hưởng không ít.

Thông thường, trong vận chuyển (phương thức vận chuyển AIRWAY,SEAWAY)

chỉ cần 1 hoặc 2 tuần hàng sẽ được vận chuyển về Việt Nam nhưng do ảnh

hưởng của dịch covid-19 nên trong quá trình vận chuyển hàng hoá sẽ bị delay

ảnh hưởng đến thời gian giao hàng, chi phí vận chuyển ,…vì vây, Công ty ty

TNHH phát triển kỹ thuật và dịch vụ Quang Minh đã có những hướng giải quyết

dưới đây để giảm thiểu những rủi ro nhất định:

-Lên kế hoạch cụ thể và cập nhập tình hình vận chuyển. Cần nắm rõ lịch trình

của tàu hoặc máy bay vận chuyển để có phương án giải quyết kịp thời. 61

PHẦN IV. KẾT LUẬN

Hòa cùng xu thế phát triển chung nền kinh tế thế giới, khi Việt Nam đã trở

thành thành viên chính thức của Tổ chức Thương mại Thế giới (WTO) và hiệp

định Đối tác xuyên Thái Bình Dương (TPP) cũng đã được ký kết cùng sự xuất

hiện thêm nhiều tổ chức, hiệp định khác liên quan đến thuận lợi hóa thương mại

trong khu vực và toàn cầu tạo điều kiện không nhỏ cho Việt Nam hòa mình vào

dòng chảy phát triển của thế giới.

Cùng với dòng chảy phát triển ngoại thương ấy, các hoạt động trung gian

như giao nhận cũng ngày càng được đẩy mạnh để thúc đẩy tạo điều kiện tốt nhất

cho giao thương quốc tế. Với kinh nghiệp hoạt động lâu năm trong lĩnh vực dịch

vụ logistics, Công ty TNHH phát triển kỹ thuật và dịch vụ Quang Minh đã có

chỗ đứng vô cùng vững chắc trong ngành này tại Việt Nam.Sự dẫn dắt đúng

hướng của Ban lãnh đạo công ty cũng như sự nhịp nhàng, liên kết của các bộ

phận, nhân viên trong công ty chính là chìa khóa then chốt tạo nên thành công

của công ty như ngày hôm nay. Tổ chức thực hiện nghiệp vụ giao nhận hàng

nhập khẩu hàng hóa bằng đường hàng không của Công ty TNHH phát triển kỹ

thuật và dịch vụ Quang Minh nói riêng và của toàn ngành nói chung là một

trong những mắc xích quan trọng trong toàn bộ chuỗi các nghiệp vụ về ngoại

thương. Việc thực hiện nghiệp vụ này cần tận dụng tốt được những thuận lợi từ

ngay bản thân doanh nghiệp, từ thị trường cũng như từ các chính sách của nhà

nước. Bên cạnh đó, công ty cũng cần khắc phục được những khó khăn, hạn chế

còn mắc phải để tiếp tục phát triển lớn mạnh hơn nữa, trở thành doanh nghiệp hàng đầu thế giới.

Khoảng thời gian thực tập tại công ty đã giúp nhóm em kiểm chứng lại

những kiến thức đã được học ở trường, liên hệ lý thuyết vào thực tế. Tuy gặp

phải những khó khăn do kiến thức và kinh nghiệm còn hạn chế, nên phần lớn

những đề xuất mà chúng em đưa ra ở trên vẫn chưa thật sự sâu sắc.Tuy nhiên,

với sự hướng dẫn nhiệt tình, cởi mở của Giám đốc cũng như nhân viên trong

công ty, chúng em đã tích lũy được nhiều kiến thức chuyên môn, thực tế để bổ 62

sung cho bản thân, hoàn thành bài báo cáo của mình. Nhóm em hy vọng những

đóng góp của mình hữu ích và đóng góp một phần vào quá trình hoàn thiện hơn

nghiệp vụ giao nhận hàng nhập khẩu nói riêng và toàn bộ hoạt động kinh doanh của công ty 63

DANH MỤC TÀI LIỆU THAM KHẢO

1 Sách Incoterm 2020

2 Công ty TNHH phát triển kỹ thuật và dịch vụ Quang Minh,Báo cáo kết

quả hoạt động kinh doanh năm 2019, Tài liệu nội bộ tại Công ty TNHH phát

triển kỹ thuật và dịch vụ Quang Minh

3 Công ty TNHH phát triển kỹ thuật và dịch vụ Quang Minh,Báo cáo kết

quả hoạt động kinh doanh năm 2020, Tài liệu nội bộ tại Công ty TNHH phát

triển kỹ thuật và dịch vụ Quang Minh

4 Công ty TNHH phát triển kỹ thuật và dịch vụ Quang Minh,Báo cáo kết

quả hoạt động kinh doanh năm 2021, Tài liệu nội bộ tại Công ty TNHH phát

triển kỹ thuật và dịch vụ Quang Minh

5 Trang web: https://qmts.com.vn/

6 Bài giảng Thanh toán quốc tế, giảng viên Nguyễn Thị Hương.

7 Nguyễn Thị Bích Hà-2014,Khoá luận tôt nghiệp: Giải pháp hoàn thiện

quy trình nhập khẩu hàng hoá tại công ty cổ phần giặt ủi y tế VT 64

Tài liệu liên quan:

-

Đề cương gợi ý cho chuyên đề thực hành nghề nghiệp | Học viên nông nghiệp Việt Nam

45 23 -

Introduction to Trac Nghiem - Instructor and Student Guide V2

78 39 -

Báo cáo thực tập: Phân tích hoạt động sản xuất kín - Học viện nông nghiệp Việt Nam

279 140 -

Báo cáo thực tập: Các hình thức trả lương của công ty cổ phần đầu tư phát triển Bắc Bình - Học viện nông nghiệp Việt Nam

564 282 -

Báo cáo thực tập kỹ thuật - Học viện nông nghiệp Việt Nam

538 269