Báo cáo thực tập - Kế toán tài chính | Đại học Hồng Đức

Báo cáo thực tập - Kế toán tài chính | Đại học Hồng Đức được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kế toán tài chính(DHHD) 10 tài liệu

Trường: Trường Đại học Hồng Đức 268 tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC ĐÀO TẠO

TRƯỜNG ĐẠI HỌC HỒNG ĐỨC

BÁO CÁO THỰC TẬP TỐT NGHIỆP

ĐỀ TÀI : THỰC TRẠNG KẾ TOÁN TIỀN LƯƠNG VÀ CÁC

KHOẢN TRÍCH THEO LƯƠNG TẠI CÔNG TY TNHH ĐẦU TƯ THƯƠNG MẠI PHÚ NGUYÊN Giáo viên hướng dẫn: Sinh viên thực hiện: Mã sinh viên: Chuyên ngành: MỤC LỤC LỜI CẢM ƠN

DANH MỤC VIẾT TẮT

DANH MỤC CÁC BẢNG BIỂU, HÌNH VẺ, ĐỒ THỊ, CÔNG THỨC A. LỜI MỞ ĐẦU 1. Lý do chọn đề tài

2. Mục đích nghiên cứu .

3. Đối tượng nghiên cứu 4. Phạm vi nghiên cứu.

5. Phương pháp nhiên cứu 6. Bố cục báo cáo

Chương 1: Tổng quan tình hình nghiên cứu I.

Tổng quan tình hình nghiên cứu: II. Phương pháp nghiên cứu

Chương 2: Thực trạng kế toán chi phí sản xuất và tính giá thành tại công ty

TNHH Đầu Tư Thương Mại Phú Nguyên

2.1.Tổng quan về đơn vị thực tập

II.1.1. Các thông tin chung về công ty 2.1.2.

Quá trình hình thành và phát triển công ty TNHH Đầu Tư Thương Mại Phú Nguyên 2.1.3.

Đặc điểm hoạt động và cơ cấu tổ chức SXKD, đặc điểm tổ chức bộ máy

tổ chức của công ty TNHH Đầu Tư Thương Mại Phú Nguyên

2.1.3.1. Đặc điểm hoạt động và cơ cấu tổ chức SXKD

2.1.3.2. Sơ đồ bộ máy tổ chức của công ty

2.1.3.3. Chức năng nhiệm vụ của từng bộ phận trong bộ máy quản lý 2.1.4.

Đánh giá khái quát tình hình tài chính của công ty TNHH Đầu Tư Thương Mại Phú Nguyên 2.1.5.

Đặc điểm tổ chức công tác kế toán của công ty TNHH Đầu Tư Thương Mại Phú Nguyên 2.1.4.1.

Khái niệm tổ chức công tác kế toán 2.1.4.2.

Nguyên tắc và nhiệm vụ tổ chức công tác kế toán 2.1.6.

Những thuận lợi, khó khăn, hướng phát triển của công ty TNHH Đầu

Tư Thương Mại Phú Nguyên 2.1.5.1.

Những thuận lời và khó khăn của công ty 2.1.5.2.

Hướng phát triển của công ty 2.1.7.

Những đánh giá chung về công tác kế toán của công ty TNHH Đầu

Tư Thương Mại Phú Nguyên

2.2. Thực trạng kế toán tiền lương và các khoản trích theo lương tại công ty

TNHH Đầu Tư Thương Mại Phú Nguyên 2.2.1.

Đặc điểm lao động và chi phí lao động của công ty TNHH Đầu Tư Thương Mại Phú Nguyên 2.2.2.

Yêu cầu quản lý lao động, thời gian lao động, kết quả lao động của

công ty TNHH Đầu Tư Thương Mại Phú Nguyên 2.2.3.

Nhiệm vụ kế toán tiền lương và các khoản trích theo lương ở công ty

TNHH Đầu Tư Thương Mại Phú Nguyên 2.2.4.

Các hình thức tiền lương áp dụng tại công ty TNHH Đầu Tư Thương Mại Phú Nguyên 2.2.5.

Quỹ lương, quỹ BHXH, BHYT, KPCĐ, BHTN tại công ty TNHH

Đầu Tư Thương Mại Phú Nguyên 2.2.6.

Hạch toán lao động, tính lương và khoản trợ cấp BHXH tai công ty

TNHH Đầu Tư Thương Mại Phú Nguyên 2.2.7.

Kế toán tiền lương và các khoản trích theo lương tại công ty TNHH

Đầu Tư Thương Mại Phú Nguyên 2.2.8.

Phân tích tình hình sử dụng quỹ tiền lương tại công ty TNHH Đầu Tư Thương Mại Phú Nguyên 2.2.9.

Đánh giá chung về kế toán tiền lương và các khoản trích theo lương

tại công ty TNHH Đầu Tư Thương Mại Phú Nguyên

2.3. Đánh giá thực trạng kế toán tiền lương và các khoản trích theo lương tại đơn vị 2.3.1. Ưu điểm 2.3.2. Nhực điểm 2.3.3. Nguyên nhân

Chương 3: Một số ý kiến góp phần hoàn thiện kế toán tiền lương và các khoản

trích theo lương tại công ty TNHH Đầu Tư Thương Mại Phú Nguyên 3.1.

Sự cần thiết phải hoàn thiện kế toán tiền lương vầ các khoản trích theo

lương tại công ty TNHH Đầu Tư Thương Mại Phú Nguyên 3.2.

Phương pháp hoàn thiện kế toán tiền lương và các khoản trích theo

lương tại công ty TNHH Đầu Tư Thương Mại Phú Nguyên 3.3.

Các giải pháp hoàn thiện kế toán tiền lương và các khoản trích theo

lương tại công ty TNHH Đầu Tư Thương Mại Phú Nguyên B. KẾT LUẬN

C. DANH MỤC TÀI LIỆU THAM KHẢO LỜI CẢM ƠN

Để hoàn thành báo cáo thực tập này, lời đầu tiên cho phép em được gửi lời cảm ơn

chân thành đến Ban giám hiệu, quý thầy cô trong khoa Kinh tế - Quản trị kinh doanh của

trường Đại học Hồng Đức đã tạo điều kiện và trang bị cho em những kiến thức bổ ích và

quý giá trong suốt quá trình học tập tại trường.

Đặc biệt, em xin gửi đến cô Đặng Lan Anh lời cảm ơn sâu sắc nhất. Dù bận rộn

nhưng cô vẫn tận tình hướng dẫn, giúp đỡ, định hướng cách làm cho em trong quá trình thực hiện báo cáo này.

Tiếp theo, em xin chân thành cảm ơn quý Ban lãnh đạo, các phòng ban của Công ty

TNHH đầu tư thương mại Phú Nguyên đã cho phép và tạo điều kiện thuận lợi giúp em

được làm việc tại Công ty, cung cấp những số liệu thực tế để em hoàn thành tốt báo cáo

thực tập này. Em đã học hỏi được rất nhiều trong suốt quá trình làm việc và được áp dụng

những hiểu biết còn hạn chế của mình trong thực tiễn.

Trong quá trình thực tập tại Công ty, em đã được hiểu hơn về cách một Công ty vận

hành trong quá trình sản xuất kinh doanh, hiểu hơn về những điều mình cần phải làm và

nỗ lực để có thể phát triển bản thân hơn nữa. Trong quá trình làm báo cáo, em biết sẽ có

những thiếu sót. Em rất mong nhận được sự đóng góp cũng như nhận xét của thầy cô để

đề tài hiện tại cũng như sau này của em được hoàn thiện hơn.

Cuối cùng, em xin kính chúc quý thầy cô dồi dào sức khỏe, hạnh phúc và thành

công trong sự nghiệp lái đò. Kính chúc quý Công ty ngày càng phát triển, tiếp tục những

bước đi vững chắc trong chặng đường phía trước. Em xin chân thành cảm ơn!

Thanh Hóa, ngày tháng năm 2024 Sinh viên Trinh Thị Như Quỳnh A. LỜI MỞ ĐẦU

Trong giai đoạn hiện nay, nền kinh tế Việt Nam đang hòa vào xu thế hội nhập của

nền kinh tế thế giới với nhiều cam go và thử thách, một nền kinh tế năng động và

mang nhiều tính cạnh tranh. Trong xu thế phát triển chung đó, các doanh nghiệp

Việt Nam đã gặp không ít khó khăn thử thách. Mọi doanh nghiệp dù hoạt động

trong lĩnh vực sản xuất hay thương mại thì mục tiêu hàng đầu và quan trọng nhất

đó là kinh doanh hiệu quả và góp phần cho sự phát triển kinh tế xã hội. Để đạt

được điều này thì đó là sự nỗ lực phấn đấu vươn lên của toàn doanh nghiệp trong

công tác xây dựng và quản lý.

Các doanh nghiệp cần quan tâm đến công tác quản lý tiền lương vì đó là một yếu

tố chi phí. Bởi người lao động thì muốn thu nhập cao hơn nhằm phục vụ cho cuộc

sống của bản thân và gia đình được tốt hơn, còn doanh nghiệp lại muốn tiết kiệm

chi phí nhằm hạ giá thành sản phẩm và tăng chỉ tiêu lợi nhuận.

Tiền lương là biểu hiện bằng tiền mà doanh nghiệp trả cho người lao động tương

ứng với thời gian, chất lượng và kết quả lao động mà họ đã cống hiến. Tiền lương

là nhuồn thu nhập chủ yếu của người lao động, ngoài ra người lao động còn được

hưởng một số nguồn thu nhập khác như: Trợ cấp, BHXH, tiền thưởng,..Đối với

doanh nghiệp thì chi phí tiền lương là một bộ phận chi phí cấu thành nên giá thành

sản phẩm, dịch vụ do doanh nghiệp sản xuất ra. Tổ chức sử dụng lao động hợp lý,

hạch toán tốt lao động và tính đúng thù lao của người lao động quan tâm đến thời

gian và chất lượng lao động từ đó nâng cao năng suất lao động, tiết kiệm chi phí,

hạ giá thành sản phẩm, tăng lợi nhuận cho doanh nghiệp.

Nhận thức được tầm quan trọng của tiền lương và các khoản trích tiền lương đến

sự phát triển của nhân viên liên quan đến doanh nghiệp. Cho nên, qua thời gian

thực tập tại công ty TNHH Đầu Tư Thương Mại Phú Nguyên em đã chọn đề tài

“Kế toán tiền lương và các khoản trích theo lương tại công ty TNHH

Đầu Tư Thương Mại Phú Nguyên” làm chuyên đề báo cáo thực tập tốt nghiệp.

1. Mục đích nghiên cứu

- Nghiên cứu công tác kế toán kế toán tiền lương tại Công Ty TNHH Đầu Tư

Thương Mại Phú Nguyên để có thể có những kiến thức thực tế về công tác

kế toán. So sánh giữa lý thuyết và thực tế để củng cố kiến thức, góp phần

đưa ra những giải pháp chp công tác kế toán của công ty. Xem xét việc hạch

toán tiền lương và các khoản trích theo lương tại công ty TNHH Đầu Từ

Thương Mại Phú Nguyên có đúng với các quy định, chuẩn mực theo chế độ

kế toán hiện hành. Từ đó đưa ra những giải pháp hạch toán kế toán nhằm

hoàn thiện công tác hạch toán tiền lương tại công ty.

2. Đối tượng nghiên cứu

- Kế toán tiền lương và các khoản trích theo lương của Công ty TNHH Đầu

Tư Thương Mại Phú Nguyên

3. Phạm vi nghiên cứu

Do điều kiện về thời gian thực tập và những điều kiện khác có hạn, nên đề tài chỉ

tập trung nghiên cứu trong phạm vi sau:

- Phạm vi không gian: Tại Công Ty TNHH Đầu Tư Thương Mại Phú Nguyên

- Phạm vi thời gian: Lấy số liệu Năm 2023.

4. Phương pháp nhiên cứu

- Các số liệu sơ cấp được thu thập bằng cách quan sát thực tế, tập hợp, thống kế.

- Các số liệu thứ cấp được tổng hợp thông qua chứng từ kế toán, báo cáo tài

chính, tham khảo các tài liệu liên quan trên internet, sách, báo, tạp chí, cục thống kê,....

- Phương pháp thống kê: thống kê các bảng biểu, số liệu từ đó rút ra các kết

luận, các xu hướng để đánh giá tình hình hoạt động của công ty. 5. Bố cục báo cáo

Ngoài phần mở đầu và kết luận, nội dung báo cáo thực tập được chia thành 3 chương:

- Chương 1: Tổng quan tình hình nghiên cứu

- Chương 2: Thực trạng kế toán chi phí sản xuất và tính giá thành tại công ty

TNHH Đầu Tư Thương Mại Phú Nguyên

- Chương 3: Một số ý kiến góp phần hoàn thiện kế toán tiền lương và các

khoản trích theo lương tại công ty TNHH Đầu Tư Thương Mại Phú Nguyên

CHƯƠNG 1: TỔNG QUAN TÌNH HÌNH NGHIÊN CỨU I.

Tổng quan tình hình nghiên cứu:

1. Nguyễn Minh Tuấn (2011) Trong nghiên cứu về “kế toán tiền lương và

các khoản phải trích theo lương tại Công ty Cổ phần Đầu tư và phát

triển nhà Hà Nội số 27” đã chỉ ra những mặt hạn chế và đưa ra những giải

pháp nhằm hoàn thiện kế toán bán hàng tại đơn vị như sau:

Thực trạng kế toán tiền lương của các khoản trích theo lương tai Công ty Cổ

phần Đầu tư và phát triển nhà Hà Nội số 27 - Về quản lý lao động

+ Công ty bố trí cán bộ chủ chốt tại các công trình xa trụ sở để nắm được tình

hình lao động, cồn việc và tiến độ thi công song do Công ty có nhiều công trình

số lượng cán bộ còn ít, nhiều khi phải tạm thời thuê kế toán làm hợp đồng đến

khi hoàn thành công trình. Như vậy chưa gắn được trách nhiệm của người lao động của công ty.

- Kế toán tiền lương và các khoản trích theo lương

+ Cách hạch toán lương, BHXH, BHYT, KPCĐ luôn chấp hành đúng quy cộng

hòa xã hội chủ nghĩa Việt Nam, chế độ về tiền lương như chế độ phụ cấp đối

với người lao động. Mặc dù vậy đối với những người lao động hợp đồng ngắn

hạn từ 1 năm cồn ty cùng người lao dộng nên mua bảo hiểm y tế tự nguyện và

bảo hiểm tai nạn công trình người lao động một nửa số tiền công ty một nửa số tiền bảo hiểm.

+ Công ty có một số bộ máy kế toán do các bộ chuyên môn giàu kinh nghiệm

đảm nhiệm. Hình thức chứng từ ghi sổ cũng rất phù hợp với công tác kế toán

của công ty. Việc tổ chức hệ thống kế toán theo đúng quy định của Nhà nước.

+ Kế toán đã vận dụng đầy đủ những quy định về mẫu biểu do Bộ tài chính ban

hành và những quy định riêng của Công ty, thực hiện tốt những quy định của

chế độ kế toán ban hành theo quyết định số 15/ 2006 QĐ- BTC ngày 20 tháng 3

năm 2006 của Bộ trưởng Bộ tài chính.

- Hệ thống tin học hóa ứng dụng trong kế toán tiền lương

+ Công ty Cổ phần Đầu tư và phát triển nhà Hà Nội số 27 là một công ty vừa

kinh doanh thương mại vừa xây dựng có rất nhiều nghiệp vụ kế toán. Công ty

đã trang bị máy vi tính, máy in, máy photo cho tất cả các phòng ban trong Công

ty. Hệ thống máy tính đã được nối mạng Internet và mạng LAN, thuận tiện cho

thông tin thông suốt và nhanh chóng.

- Về chính sách lương trong công ty

+ Để nâng cao hiệu quả sản xuất Công ty cần tập trung trí tuệ để có những

phương án phân cấp lao động hợp lý hạch toán tiền lương, thưởng chính xác

nhằm khuyến khích để nâng cao năng suất lao động của cán bộ CNV trong Công ty.

+ Công ty sử dụng vốn có hiệu quả, không có tình trạng nợ tồn đọng nhà nước

quá nhiều , những chiếm dụng vốn bằng lương của công nhân trực tiếp. Công ty

khai đúng số thuế phải nộp, thuế doanh thu, thuế lợi tức….và nộp đầy đủ khịp

thời theo quy định Nhà nước ban hành. Giải pháp - Về quản lý lao động

+ Tổ chức bố trí lại lao động cho phù hợp với nội dụng công việc quy trình

công nghệ để tận dụng triệt để khả năng lao động và phân phối tiền lương theo

hiệu quả đóng góp lao động. để thuận lợi co việc quản lý và hạch toán, Công ty

cần tiến hành phân loại lao động và xếp lao động vào các nhóm khác nhau theo

những đặc trưng riêng như phân loại theo thời gian lao động, phân loại theo mối

quan hệ với quá trình sản xuất, phân loại theo chức năng của lao động.

- Kế toán tiền lương và các khoản trích theo lương

+ Tiến hành trích trước tiền lương nghỉ phép để đảm bảo đời sống công nhân

viên vừa tránh cho Công ty những khoản phát sinh đột biến ảnh hưởng đến jeets quả kinh doanh.

+ Để đảm bảo được việc hạch toán kế toán của Công ty một cách trung thực và

chính xác. Theo em công cty nên bố trí thêm đội ngũ cán bộ kế toán nhất là kế

toán ở các đội, xí nghiệp xây dựng, xưởng, đặc biệt là kế toán theo công trình

đang thi công để nắm bắt luôn các nghiệp vụ kế toán xảy ra. Đảm bảo chính xác

kịp thời. Vì các công trình xây dựng của công ty thường ở cách xa nên các kế

toán tại phòng tài vụ không thể theo dõi chặt chẽ được. Có như vậy thì việc

hạch toán ké toán của công ty mới đảm bảo chất lượng được.

+ Kế toán tiền lương và các khoản trích theo lương về cơ bản đã hoàn thiện.

Việc xác định đối tượng kế toán tiền lương và các khoản trích theo lương là

từng công việc, từng công trình, hạng mục công trình và số ngày công mà công

nhân viên trong công ty dã làm được. Các công trình tại công ty hoàn thành bàn

giao theo từng quý là hoàn thành hợp lý, phù hợp với tổ chức kế toán của công ty.

+ Tuy nhiên bản chấm công chưa thực sự chính xác lag do đội trưởng công

trình tiến hành chấm công vì vậy công ty nên bố trí người kiểm tra chấm công

bất thường để nắm chính xác con dố lao động.

+ Công tác hạch toán lao động, tiền lương trong công ty là một sự phối hợp

giữa việc quản lý, hạch toán lao động tại các xí nghiệp tơi việc theo dõi ở các

phòng tổ chức lao động và tài chính kế toán. Công ty có một hệ thống đơn giá

tiền lương phê duyệt hết sức tỷ mỉ là căn cứ tính trả lương cho công nhân viên

trong Công ty nhưng đơn giá lương áp dụng cho lao động trực tiếp vẫn hơi thấp

so với mặt bằng kinh tế hiện nay.

- Hệ thống tin học hóa ứng dụng trong kế toán tiền lương

+ Nếu Công ty chỉ sử dụng phần mền excel thì khối lượng công việc rất nhiều,

đôi khi các công thức tính toán khi sao chép từ nơi này sang nơi khác có thể

lệch dòng: Đưa ra báo cáo không chính xác, báo cáo không được đưa ra kịp

thời. Công ty Cổ phần Đầu tư và phát triển nhà Hà Nội số 27 đã sử dụng phần

mềm kế toán nhưng chỉ tại phòng kế toán mà chưa thiết lập thành mạng chung

tới các xí nghiệp do đó còn chưa có hiệu quả cao và chưa kịp thời, chưa làm

giảm bớt khối lượng ghi chép thông tin tạo điều kiện cho việc thu thập, xử lý

chung cung cấp thông tin nhanh chóng.l

- Về chính sách tiền lương trong công ty

+ Công ty tập trung đầu tư trang thiết bị, cơ sở vật chất hiện đại hóa nhằm giảm

bớt chi lương về thời gian, và sức LĐ nâng cao chất lượng công việc.

+ Việc tính lương ở Công ty trong trường hợp tính lượng hệ số cấp bậc kết hợp

với thời gian công tác đối với những công việc không đòi hỏi kỹ thuật cao. Do

đó dẫn tới tình trạng hao phí LĐ tức là đồng lương trả cho người LĐ chưa phản

ánh được tính chất và mức độ công việc mà người LĐ bỏ ra để đảm bảo tiết

kiệm chi phí LĐ sống, tăng hiệu quả SXKD và chi trả lương theo đúng trí lực,

sức lực người LĐ thì ngoài phần tổ chức LĐ, tổ chức SX, tăng cường, kiểm tra,

kiểm soát công ty nên áp dụng phương pháp tính lương theo thời gian công tác

kết hợp với bình điểm

+ Về phương thức trả lương của công ty: Theo em Công ty nên áp dụng trả

lương sản phẩm theo đơn giá lũy tiến đối với người lao động trực tiếp. Còn đối

với cán bộ văn phòng thì phương thức trả lương thời gian như vậy là hợp lý.

2. Trần Lan Anh (2006)Trong nghiên cứu về “kế toán tiền lương và các

khoản phải trích theo lương tại Công ty TNHH tiếp vận VINAFCO” đã

chỉ ra những mặt hạn chế và đưa ra những giải pháp nhằm hoàn thiện kế

toán bán hàng tại đơn vị như sau:

Các mặt hạn chế trong kế toán bán hàng và xác định KQBH tại Công ty TNHH tiếp vận VINAFCO :

- Công tác kế toán tiền lương và các khoản trích theo lương cần được kịp thời

và đúng hạn hơn nữa vì đây là điều kiện đảm bảo quyền lợi và chế độ cho người lao động.

- Số lượng kế toán làm công việc tiền lương, BHXH thì ít mà khối lượng công

việc lại quá nhiều nên kế toán tiền lương tương đối vất vả.

- Bộ máy quản lý của doanh nghiệp tương đối cồng kềnh

Một số kiến nghị nhằm hoàn thiện công tác kế toán tiền lương

- Trên cơ sở hạch toán thống kê, khiểm tra lại tiền lương, đánh giá năng lực sở

trường của từng cán bộ, các điểm mạnh, điểm yếu chỗ nào cần khắc phục,

cắt giảm chi phí , để diều động sắp xếp lại cho hợp lý

- Sắp xếp lại cơ cấu tổ chức, rút gọn các phòng bạn để có biện pháp và chế độ

tiền lương rõ ràng và phù hợp với từng cá nhân tập thể.

- Có chính sách tiền lương roc ràng và phù hợp với từng cá nhân tập thể

- Bố trí hợp lý số lao động chuyên môn được cập nhạt với trình độ thực tế.

- Tính lương cần tính đúng, tính đủm dự trên cơ sở giá trị sức lao ddoomhj,

chẳng hạn những ngườu làm việc có hiệu quả thì cần phải trả lương không

theo công việc mà còn phải theo số lượng và hiệu quả của người lao động

chứ không chỉ theo bằng cấp

3. () Trong nghiên cứu về “kế toán tiền lương và các khoản phải trích theo

lương tại Công ty CPTM Phú Bình ” đã chỉ ra những mặt hạn chế và đưa

ra những giải pháp nhằm hoàn thiện kế toán bán hàng tại đơn vị như sau: Nhược điểm

- Do các văn pgongf đại diện ở xa lên sự cập nhật các chứng từ còn chậm hơn

nữa sự giám sát quản lý các văn phòng vẫn còn buông lỏng do vậy các

chứng từ về tiền lương, BHXH … đôi khi cũng chưa thật chính xác, chưa

thật hợp lý. Do vậy công ty cần phải đưa ra chính sách quản lý thật đúng đắn

, chặt chẽ để công tác kế toán hoạt động có hiệu quả hơn, chính xác hơn.

Một số ý kiến đề xuất :

- Để công tác kế toán tiền lương và các khoản trích theo lương của Công ty

thực sự phát huy hết vai trò của nó là công cụ hữu hiệu của công tác quản lý,

để từ đó nâng cao mức sống cho người lao động và để Công ty một phát

triển thì công ty SXTM và dịch vụ phú bình nói chung và công tác kế toán

tiền lương nói riêng đã kích thích người lao động làm cho người lao động

gắn bó với công việc. Tiền lương thực sự là thu nhập chính của họ và đã làm

cho doanh thu của công ty năm 2004 tăng hơn so với năm 2003 thu nhập lao

dộng tăng đây là một thắng lợi lớn của công ty.

- Để công tác kế toán tiền lương và các khoản trích theo lương phát huy hết

vai trò của nó và công cụ hữu hiệu của công tác quản lý. Xin đề nghị với ban

giám đốc công ty phòng kế toán Công ty khong ngừng nghiên cứu để hoàn

thiện hơn nữa hình thức trả lương hiện nay của Công ty để quản ký tốt lao

động và nâng cao hiệu quả lao động.

- Để đáp ứng kịp thời thông tin nhanh và chính xác phù hợp với tình hình sản

xuất kinh doanh của công ty. Xin đề nghị ban giám đốc và phòng kế toán

quản lý tốt các hình thức trả lương

4. () Trong nghiên cứu về “kế toán tiền lương và các khoản phải trích theo

lương tại công ty CPĐT Thương Mị và XD Việt Nhật ” đã chỉ ra những

mặt hạn chế và đưa ra những giải pháp nhằm hoàn thiện kế toán bán hàng tại đơn vị như sau: Nhược điểm:

- công ty CPĐT Thương Mị và XD Việt Nhật là loại hình doanh nghiệp tư

nhân hoạt động hạch toán kinh tế độc lập. Hiện nay, Công ty đang áp dụng

hình thức hưởng lương theo lợi nhuận. Theo hình thức trả lương này thì nếu

công ty hoạt động kinh doanh có hiệu quả thì thu nhập của cán bộ công nhân

viên trong công ty sẽ được nâng cấp. Như vậy đảm bảo mức thu nhập của họ

có được ổn định không nếu hoạt động sản xuất kinh doanh của công ty

không đạt hiệu quả hay không đạt được mức doanh thu như kế hoạch đề ra.

Do đó, Công ty cần phải có chính sách khen thưởng hợp lý để khuyến khích

người lao động trong công việc và cũng phần nào cải thiện được cuộc sống của người lao động.

- Điều đó đòi hỏi ban lãnh đạo công ty luôn tăng cường công tác quản lý phải

luôn quan tâm và cùng cổ đội ngũ cán bộ có năng lực chuyên môn để góp

phần phát triển của Công ty giúp cho tình hình hoạt động kinh doanh của

công ty luôn đạt hiệu quả, đạt doanh thu cao.

- Về hệ thống sổ kế toán, chứng từ kế toán chỉ áp dụng theo hình thức chứn từ

ghi sổ nên trong việc ghi chép các nghiệp vụ phát sinh còn có sự trùng lặp để

nhầm lẫn và tốn nhiều công.

Phương hướng hoàn thiện công tác kế toán tiền lương và các khoản trích theo lương

- Tùy theo tình hình thực tế của từng doanh nghiệp mà có phương hướng hoàn

thiện công tác kế toán tiền lương và các khoản trích theo lương ở doanh

nghiệp mình sao cho phù hợp. Doanh nghiệp cần áp dụng các chính sách,

quy định ban hành của nhà nước và chế độ tiền lương và các khoản trích

trích theo lương. Để đảm bảo quyền lợi cho người lao động doanh nghiệp

cũng cần quan tâm đến đội ngũ kế toán của doanh nghiệp, không những thế

mà doanh nghiệp phải không ngừng nâng cao trình độ nghiệp vụ chuyên

môn để họ hoàn thành tốt công việc của mình và có thể thích nghi với chế độ chính sách kế toán mới.

- Đảm bải sao cho người lao dộng được hưởng đầy đủ các chế dộ hiện hành

của Nhà nước cũng như quyền lợi của họ.

- Bên cạnh đó, mỗi doanh nghiệp cũng cần phải ập những quỹ khen thưởng,

quỹ phúc lợi, chế độ trợ cấp và chế độ khen thưởng thiết thực, công nằng

hợp lý đối với người lao động để khuyến khích họ trong công việc góp phần

giúp họ đảm bảo và nâng cao cuộc sống của bane thân mình và gia đình.

5. An Diệu Hương () Trong nghiên cứu về “kế toán tiền lương và các

khoản phải trích theo lương tại Nhà máy Gạch Ngói Tunnel LX” đã chỉ

ra những mặt hạn chế và đưa ra những giải pháp nhằm hoàn thiện kế toán

bán hàng tại đơn vị như sau: Khó khăn:

- Trong những năm gần đây, nền kinh tế có nhiều chuyển biến, thay đổi một

cách mạnh mẽ nhất là sự cạnh tranh ngày một gay gắt trong và ngoài nước.

Vì vây, để được khách hàng tin cậy thì sản phẩm phải đảm bảo chất lượng

và cải tiến theo sự phát triển của thị trường.

- Vùng nguyên liệu ngày càng giảm dần nên khó khăn cho việc đáp ứng nhu cầu thị trường.

- Nguồn vốn nhân lực dồi dào nhưng vẫn thiếu nhân lực có tay nghề chuyên

môn cao, nguồn nhân công chưa đáp ứng đr trong các bộ phận sản xuất.

- Máy móc được nhập từ nước ngoài nhưng bên cạnh vẫn còn một số máy

móc, thiết bị lạc hậu cũng làm giảm năng suất hoạt động làm tăng một số chi phí không cần thiết.

- Trong những năm gần đây, vướng mắc về thu hồi nợ chậm do bán sản phẩm

thu tiền sau cho nên khó khăn cho nhà máy trong việc đầu tư.

Định hướng phát triển của nhà máy

- Giữ vững và tăng thêm thị phần, mở rộng thị trường tiêu thụ

- Thay thế một số máy móc, thiết bị lạc hậu cho phù hợp vỡi công nghệ sản

xuất, cải tiến mẫu mã hoặc đa dạng chủng loại sản phẩm. Tuy nhiên, chất

lượng sản phẩm vẫn không thay đổi và tăng lên. Bên cạnh chất lượng, Nhà

Máy cũng có chính scahs giá bán hợp lý với thị trường.

- Tăng cường công tác quản lý chất lượng sản phẩm đáp ứng nhu cầu thị

trường nhất là Việt Nam phấn đấu hoàn thành việc thực hiện hệ thống quản

lý chất lượng đạt theo tiêu chuẩn ISO 9001: 2000.

- Ban lãnh đạo cũng có kế hoạch bổ sung nguồn nhân lực và đồng thời đào tạo

tay nghề phù hợp với trình độ công việc của Nhà nước. II. Phương pháp nghiên cứu

CHƯƠNG II: THỰC TRẠNG KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ

THÀNH TẠI CÔNG TY TNHH ĐẦU TƯ THƯƠNG MẠI PHÚ NGUYÊN

II.1. Tổng quan về đơn vị thực tập

II.1.1. Các thông tin chung về công ty

- Tên công ty: Công ty TNHH đầu tư thương mại Phú Nguyên

- Tên giao dịch: Công ty TNHH đầu tư thương mại Phú Nguyên - Mã số thuế: 0106358941

- Người đại diện: Trần Thị Mỹ

- Địa chỉ: Số 162, Lô A4, khu đô thị mới Đại Kim, phường Định Công, quận

Hoàng Mai, Thành Phố Hà Nội, Việt Nam.

- Số đoại thoại: 02435409419 - Số Fax: 02435409419 - Ngày cấp phép: 8/11/2013

- Ngày hoạt động: 9/11/2013

- Vốn điền lệ: 2.900.000.000 VNĐ (2 tỷ 900 triệu đồng)

II.1.2. Quá trình hình thành và phát triển công ty TNHH Đầu Tư Thương Mại Phú Nguyên

Công ty TNHH Đầu Tư Thương Mại Phú Nguyên được thành lập từ ngay

8/11/2013 theo chứng nhận đăng kí doanh nghiệp. Công ty có mã số doanh nghiệp

là 0106358941 do phòng kinh doanh của sở kế hoạch và đầu tư Thành Phố Hà Nội

cấp. Trên chặng đường 10 năm không ngừng cố gắng đổi mới và phát triển lớn

mạnh trong ngành kinh doanh thương mại, công ty đã bán đi hàng triệu sản phẩm

đén tay người tiêu dung trên khắp cả nước.

Công ty TNHH Đầu Tư Thương Mại Phú Nguyên lĩnh vực hoạt động chính là nhà

cung cấp và phân phối các dòng sản phẩm quạt máy, quạt công nghiệp chính hang như:

- Quạt công nghiệp: Quạt thông gió, Quạt treo tường công nghiệp…..

- Quạt dân dụng: Quạt hộp, Quạt trần, Quạt sưởi….

- Quạt làm mát công nghiệp

- Điều hòa công nghiệp, máy lạnh công nghiệp - Quạt điện - …..

Ngoài ra, công ty còn cung cấp các sản phẩm ở các lĩnh vực khác như:

- Đồ điện dân dụng như nồi cơm điện long sứ 2.0L, nồi cơm điện long sứ 4.0L, nồi cách thủy,..

II.1.3. Đặc điểm hoạt động và cơ cấu tổ chức SXKD, đặc điểm tổ chức bộ máy tổ chức của công ty,

II.1.3.1. Đặc điểm hoạt động và cơ cấu tổ chức SXKD

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG SẢN XUẤT KINH DOANH Năm : 2023 ĐVT: 1.000 VNĐ

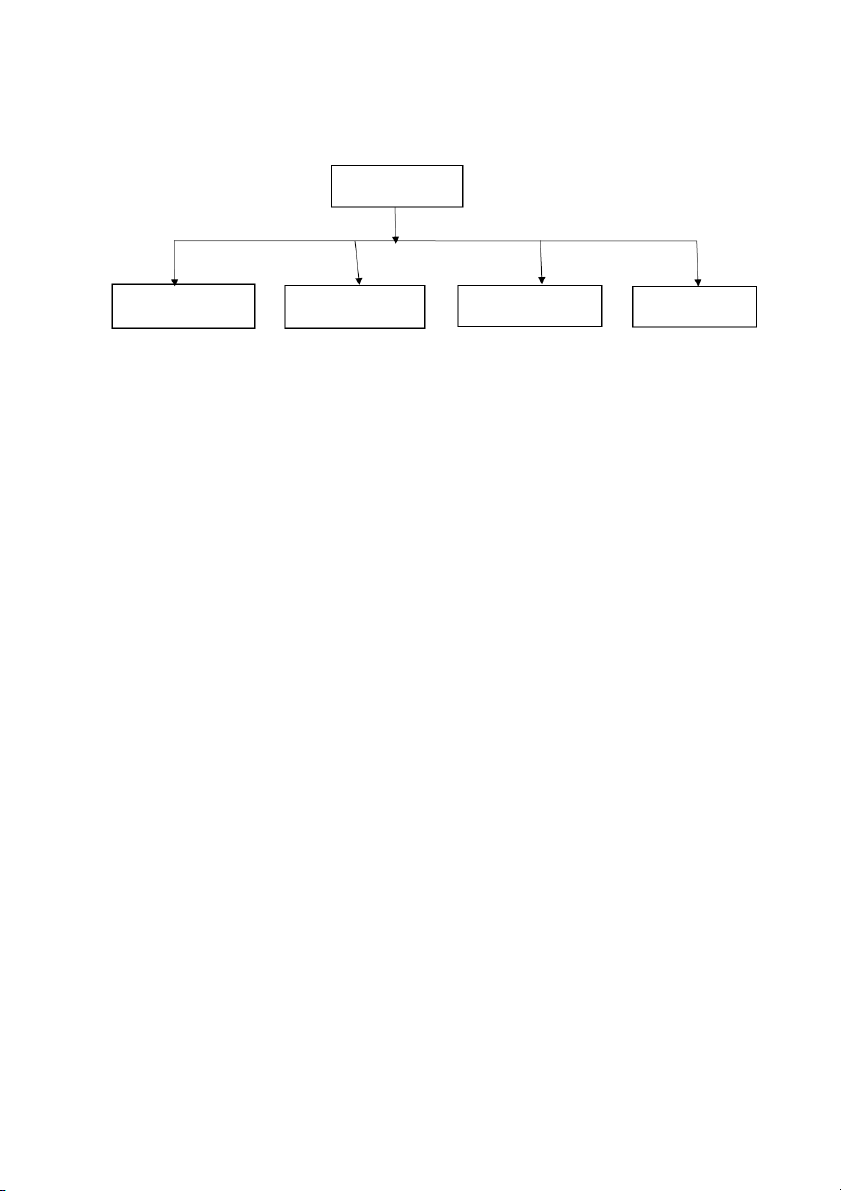

II.1.3.2. Sơ đồ bộ máy tổ chức của công ty Giám đốc Phó giám đốc Phòng kế toán Phòng kinh doanh Phòng hành chính Bộ phận kho

Sơ đồ 1.1: Cơ cấu tổ chức bộ máy quản lý của công ty TNHH Đầu Tư Thương Mại Phú Nguyên

II.1.3.3. Chức năng nhiệm vụ của từng bộ phận trong bộ máy quản lý Giám Đốc công ty

Làm nhiệm vụ tổ chức thực hiện nghị quyết, quyết định của Hội đồngthành viên;

quyết định các vấn đề liên quan đến hoạt động kinh doanh hằng ngày của Công ty.

Tổ chức thực hiện kế hoạch kinh doanh và phương án đầu tư của Công ty, ban

hành quy chế quản lý nội bộ của Công ty, trừ trường hợp Điều lệ Công ty có quy định khác Phó Giám Đốc

Là người giúp cho giám đốc trong quản lý điều hành các hoạt động của công ty

theo sự phân công của giám đốc. Chủ động và tích cực triển khai , thực hiện nhiệm

vụ được phân công và chịu trách nhiệm trước giám đốc về hiệu quả các hoạt động. Phòng Kế Toán

Là một trong những phòng quan trọng giúp cho công ty thấy được hoạt động kinh

doanh và kết quả ra sao. Có nhiệm vụ quản lý toàn bộ số vốn của công ty, kiểm tra

các số liệu chứng từ làm căn cứ cho việc ghi chép vào sổ sách báo cáo quyết toán,

báo cao thuế, báo cáo tài chính của công ty theo chế độ quy định của bộ tài chính. - Chức năng:

o Quản lý Tài chính – Kế toán cho công ty

o Tư vấn cho Ban lãnh đạo công ty về lĩnh vực tài chính - Nhiệm vụ:

o Thực hiện toàn bộ công viecj kế toán của công ty như: Kế toán tiền mặt,

Kế toán TSCĐ, Kế toán TGNH, Kế toán chi phí, Kế toán tiền lương và

các khoản trích theo lương…..

o Quản lý hệ thống sổ sách, chứng từ kế toán của Công ty

o LÀm việc với cơ quan thuế, bảo hiểm, những vấn đề liên quan đến công

việc kế toán – tài chính của công tya

o Đảm bảo an toàn tài sản của công ty về mặt giá trị

o Tính toán, cân đối tài chính cho cong ty nhằm đảm bảo an toàn về mặt tài

chính trog hoạt động sản xuất kinh doanh

o Kết hợp với phòng quản trị thực hiện công tác kiểm kê tài sản trong toàn công ty Phòng Kinh Doanh

Đây là bộ phận hết sức quan trọng, đóng vai trò quan trọng, đóng vai trò chủ chốt

của công ty. Có nhiệm vụ tiếp thị, giới thiệu quảng cáo các sản phẩm của công ty

đến với người tiêu dung thông qua: Báo, đài, Mạng xã hội, Website. Thực hiện

chức năng kinh doanh, giao dịch đàm phán ký kết các đơn đặt hàng. Lập phương

hướng kế hoạch hoạt động cho công ty theo yêu cầu của giám đốc đề ra. Lên kế

hoạch kinh doanh hàng tháng, quý, năm. Nghiên cứu, đề xuất đường lối và phương

hướng phát triển của công ty

Thông báo kịp thời về sự biến động của thị trường hàng ngày nhằm đưa ra những

thông tin chính xác cho các phòng ban liên quan để lập kế hoạch kinh doanh trong thời gian tới - Phân tích thị trường

- Tìm kiếm khách hàng và ký kết hợp đồng

- Tư vấn, hỗ trợ khách hàng về các dịch vụ, sản phẩm của công ty

- Lập kế hoạch và chiến lược kinh doanh Phòng Hành Chính

Quản lý trong các lĩnh vực hành chính nhân sự, đáp ứng kịp thời và đúng nhất cho

oạt động của công ty, đánh giá đúng nhất năng lực của cán bộ cả về hình thức lẫn

vật chất lao dộng để tham mưu cho giám đốc.

Nhiệm vụ là chuyên tuyển dụng dụng đào tạo, bồi dưỡng lao động giúp giám đốc

điều hành ký thỏa ước lao động, thực hiện luật lao động phù hợp với công ty.

Tham mưu cho giám đốc về tổ chức lao động, quản lý bố trí nhân lực, bảo hộ lao

động chế độ chính sách theo luật và quy chế công ty. Bộ Phận Kho

Trực tiếp quản lý hoạt động của công ty bao gồm vận chuyển, quản lý kho và tài

sản theo sự phân công của ban giám đốc, thực hiện công tác giao vận chuyển hàng

hóa cho đối tác, khách hàng, kiểm tra tiến độ giao hàng và chịu trách nhiệm giải

quyết các sự cố trong quá trình giao nhận hàng.

II.1.4. Đánh giá khái quát tình hình tài chính của công ty TNHH Đầu Tư Thương Mại Phú Nguyên

Tài liệu liên quan:

-

![[TỔNG HỢP] Lý thuyết cơ bản Tiền Tệ Ngân Hàng | Trường Đại học Hồng Đức](https://docx.com.vn/storage/uploads/images/documents/banner/b7f96848f165f6e43242756fe6069839.jpg)

[TỔNG HỢP] Lý thuyết cơ bản Tiền Tệ Ngân Hàng | Trường Đại học Hồng Đức

189 95 -

Báo cáo thực tập tốt nghiệp - Kế toán tài chính | Trường đại học Hồng Đức

723 362 -

Thương mại điện tử và thực trạng, giải pháp thương mại điện tử ở ViệtNam | Trường đại học Hồng Đức

256 128 -

Đề cương ôn tập Nguyên lý kế toán - Kế toán tài chính | Trường đại học Hồng Đức

366 183 -

Bài tập thực hành - Kế toán tài chính | Trường đại học Hồng Đức

744 372