Báo cáo thực tập tổng hợp | Trường Đại học Thương Mại

Báo cáo thực tập tổng hợp | Trường Đại học Thương Mại. Tài liệu gồm 26 trang giúp bạn tham khảo, củng cố kiến thức và ôn tập đạt kết quả cao trong kỳ thi sắp tới. Mời bạn đọc đón xem!

Môn: Kế toán hành chính 13 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

Trường đại học thương mại Khoa: Kế toán – Kiểm toán MỤC LỤC

LỜI MỞ ĐẦU .................................................................................................................................... 2

DANH MỤC VIẾT TẮT................................................................................................................... 4

DANH MỤC BẢNG BIỂU ............................................................................................................... 5

I. TỔNG QUAN VỀ CÔNG TY CỔ PHẦN DỊCH VỤ VÀ THƯƠNG MẠI THÀNH HƯNG 6

1.1. Qúa trình hình thành và phát triển của Công ty ................................................................... 6

1.2. Đặc điểm hoạt động kinh doanh của Công ty Cổ phần Dịch vụ và Thương mại Thành

Hưng .................................................................................................................................................. 7

1.3. Đặc điểm tổ chức quản lý của Công ty Cổ phần Dịch vụ và Thương mại Thành Hưng .... 8

1.4. Khái quát về kết quả sản xuất kinh doanh của Công ty Cổ phần Dịch vụ và Thương mại

Thành Hưng qua 2 năm 2012, 2013 .............................................................................................. 12

II. TỔ CHỨC CÔNG TÁC KẾ TOÁN, PHÂN TÍCH KINH TẾ TẠI CÔNG TY CỔ PHẦN

DỊCH VỤ VÀ THƯƠNG MẠI THÀNH HƯNG .......................................................................... 13

2.1. Tổ chức công tác kế toán tại Công ty CP DV&TM Thành Hưng ...................................... 13

2.1.1. Tổ chức bộ máy kế toán và Chính sách kế toán áp dụng tại Công ty CP DV&TM Thành

Hưng. ............................................................................................................................................... 13

2.1.2. Tổ chức hệ thống thông tin kế toán ..................................................................................... 16

2.2. Tổ chức công tác phân tích kinh tế tại Công ty CP DV&TM Thành Hưng ...................... 19

2.2.1. Bộ phận thực hiện và thời điểm tiến hành công tác phân tích kinh tế............................... 19

2.2.2. Nội dung và các chỉ tiêu phân tích kinh tế tại Công ty CP DV&TM Thành Hưng ........... 20

2.2.3. Tính toán và phân tích một số chỉ tiêu phản ánh hiệu quả sử dụng vốn dựa trên số liệu

của Báo cáo tài chính ...................................................................................................................... 21

III. ĐÁNH GIÁ KHÁI QUÁT CÔNG TÁC KẾ TOÁN, PHÂN TÍCH KINH TẾ CỦA CÔNG

TY CP DV&TM THÀNH HƯNG ................................................................................................. 23

3.1. Đánh giá khái quát về công tác kế toán của Công ty CP DV&TM Thành Hưng ............. 23

3.1.1. Ưu điểm ................................................................................................................................. 23

3.1.2. Hạn chế ................................................................................................................................. 24

3.2. Đánh giá khái quát công tác phân tích kinh tế tại Công ty CP DV&TM Thành Hưng ... 24

3.2.1. Ưu điểm ................................................................................................................................. 24

3.2.2. Hạn chế ................................................................................................................................. 24

IV. ĐỊNH HƯỚNG ĐỀ TÀI KHÓA LUẬN TỐT NGHIỆP ...................................................... 24

KẾT LUẬN ...................................................................................................................................... 26

SVTT: Nguyễn Thị Huyền Trang

GVHD: PGS.TS Nguyễn Phú Giang Page 1

Trường đại học thương mại Khoa: Kế toán – Kiểm toán LỜI MỞ ĐẦU

Kể từ sau khi gia nhập WTO, nền kinh tế Việt Nam có sự phát triển vượt bậc

và đạt được nhiều thành tựu đáng kể. Bên cạnh những thành tựu đạt được thì cũng

là những thách thức lớn đối với các doanh nghiệp trong nước. Các doanh nghiệp

được thành lập ngày càng nhiều, đa dạng các mặt hàng kinh doanh…. Vì vậy mà có

sự cạnh tranh rất lớn giữa các doanh nghiệp trong nước với nhau, giữa doanh

nghiệp trong nước với doanh nghiệp nước ngoài. Mọi doanh nghiệp cần phải xây

dựng một bộ máy quản lý hoàn thiện, khoa học, chuyên nghiệp thì mới có thể điều

hành hoạt động SXKD đạt hiệu quả, có sức cạnh tranh.

HTKT là một bộ phận không thể thiếu được trong bộ máy quản lý của mọi

doanh nghiệp. Công tác kế toán không chỉ thực hiện chức năng xử lý, ghi chép một

cách chính xác các nghiệp vụ kinh tế phát sinh, mà còn biến dữ liệu thành thông tin,

cung cấp và tham mưu cho BGĐ trong việc ra quyết định. Vì vậy việc tổ chức bộ

máy kế toán và công tác HTKT càng hợp lý, gọn nhẹ thì càng tạo điều kiện cho

công tác kế toán được thực hiện chính xác và hiệu quả hơn, cung cấp kịp thời những

thông tin hữu ích cho BGĐ. Qua bốn năm học tập chuyên ngành kế toán tại trường

Đại học Thương Mại, em đã được trang bị những kiến thức về kế toán DN. Và để

có được sự chuẩn bị tốt nhất trước khi ra trường làm việc, nhà trường đã tạo điều

kiện cho chúng em được đi thực tập để tiếp cận với thực tiễn kết hợp với lý thuyết

đã được học tại nhà trường để từ đó chúng em có những nhận thức khách quan nhất

đối với các vấn đề liên quan đến kế toán doanh nghiệp. Sau 4 tuần thực tập tại Công

ty Cổ phần Dịch vụ và Thương mại Thành Hưng với sự giúp đỡ, chỉ bảo tận tình

của các anh chị trong công ty đồng thời được sự giúp đỡ của nhà trường, giáo viên

hướng dẫn PGS.TS Nguyễn Phú Giang, em đã tìm hiểu được những thông tin chung

về lịch sử hoạt động, ngành nghề kinh doanh của công ty cũng như bộ máy tổ chức,

công tác HTKT. Bên cạnh đó em cũng đã tích lũy thêm cho mình những kiến thức

thực tế về công tác kế toán tại doanh nghiệp. Từ đó em viết “Báo cáo thực tập tổng

hợp” để tập hợp lại những thông tin này. Do thời gian thực tập chưa nhiều cũng như

SVTT: Nguyễn Thị Huyền Trang

GVHD: PGS.TS Nguyễn Phú Giang Page 2

Trường đại học thương mại Khoa: Kế toán – Kiểm toán

vốn kiến thức thực tế còn hạn chế nên bài viết của em còn nhiều thiếu sót. Kính

mong thầy cô giúp đỡ, chỉ bảo để bài báo cáo của em được hoàn thiện hơn.

Báo cáo thực tập tổng hợp gồm có 4 phần:

Phần I: Tổng quan về Công ty Cổ phần Dịch vụ và Thương mại Thành Hưng

Phần II: Tổ chức công tác kế toán, phân tích kinh tế tại Công ty Cổ phần Dịch vụ

và Thương mại Thành Hưng

Phần III: Đánh giá khái quát công tác kế toán, phân tích kinh tế tại Công ty Cổ

phần Dịch vụ và Thương mại Thành Hưng

Phần IV: Định hướng đề tài khóa luận tốt nghiệp.

Em xin chân thành cám ơn các cán bộ, nhân viên Công ty Cổ phần Dịch vụ và

Thương mại Thành Hưng, đặc biệt là các anh chị phòng tài chính kế toán của công

ty đã tại điều kiện và giúp đỡ em trong quá trình thực tập tại đây.

Em xin chân thành cám ơn PGS.TS Nguyễn Phú Giang đã giúp đỡ em hoàn

thành báo cáo thực tập tổng hợp này. Ngày 20 tháng 1 năm 2015

SVTT: Nguyễn Thị Huyền Trang

GVHD: PGS.TS Nguyễn Phú Giang Page 3

Trường đại học thương mại Khoa: Kế toán – Kiểm toán

DANH MỤC VIẾT TẮT 1. CP: Cổ phần 2. DV&TM:

Dịch vụ và Thương mại 3. TP: Thành phố 4. ĐKKD: Đăng ký kinh doanh 5. CNTT: Công nghệ thông tin

6. SXKD: Sản xuất kinh doanh 7. LT: Lập trình 8. TPLT: Trưởng phòng lập trình 9. GĐKD: Giám đốc kinh doanh 10. NVKD: Nhân viên kinh doanh 11. GĐKT: Giám đốc kỹ thuật 12. TPHC: Trưởng phòng hành chính 13. NVHC: Nhân viên hành chính 14. KTT: Kế toán trưởng 15. KT: Kế toán 16. LN: Lợi nhuận 17. TNDN: Thu nhập doanh nghiệp

18. KQHĐKD: Kết quả hoạt động kinh doanh

19. BH&CCDC: Bán hàng và cung cấp dịch vụ 20. GTGT: Gía trị gia tăng 21. TNCN: Thu nhập cá nhân 22. NCC: Nhà cung cấp 23. BCTC: Báo cáo tài chính 24. CPKD: Chi phí kinh doanh 25. VKD: Vốn kinh doanh 26. VLĐ: Vốn lưu động 27. VCĐ: Vốn cố định 28. VCSH: Vốn chủ sở hữu 29. BGĐ: Ban giám đốc

SVTT: Nguyễn Thị Huyền Trang

GVHD: PGS.TS Nguyễn Phú Giang Page 4

Trường đại học thương mại Khoa: Kế toán – Kiểm toán

DANH MỤC BẢNG BIỂU Tên bảng biểu Trang

Sơ đồ 1.1: Tổ chức bộ máy quản lý của Công ty Cổ phần Dịch vụ và 10 Thương mại Thành Hưng

Biểu 1.1: Kết quả sản xuất kinh doanh của Công ty Cổ phần Dịch vụ và 11

Thương mại Thành Hưng qua 2 năm 2012 và 2013

Sơ đồ 2.1: Tổ chức bộ máy kế toán tại Công ty Cổ phần Dịch vụ và 13 Thương mại Thành Hưng

Sơ đồ 2.2: Trình tự ghi sổ kế toán của Công ty Cổ phần Dịch vụ và 17 Thương mại Thành Hưng

Biểu 2.1: Hiệu quả sử dụng vốn kinh doanh của Công ty Cổ phần Dịch 21

vụ và Thương mại Thành Hưng qua hai năm 2012 và 2013

SVTT: Nguyễn Thị Huyền Trang

GVHD: PGS.TS Nguyễn Phú Giang Page 5

Trường đại học thương mại Khoa: Kế toán – Kiểm toán

I. TỔNG QUAN VỀ CÔNG TY CỔ PHẦN DỊCH VỤ VÀ THƯƠNG MẠI THÀNH HƯNG

1.1. Qúa trình hình thành và phát triển của Công ty

- Tên công ty viết bằng Tiếng Việt: Công ty Cổ phần Dịch vụ và Thương mại Thành Hưng

- Tên giao dịch tiếng anh: Thanh Hung service and trading joint stock company

- Tên viết tắt: THANHHUNGTSC.JSC

- Địa chỉ trụ sở chính: P.103 - A7, tập thể Đường Sắt, phường Ngọc Khánh,

quận Ba Đình, thành phố Hà Nội.

- Văn phòng giao dịch: Số 114 ngách 124 ngõ Thái Thịnh 1 - Đống Đa – Hà Nội

- Điện thoại: 04. 3776 5896 Fax: 04. 3776 5895

- Website: thanhhungservices.vn

- Email: thanhhungjsc2009@gmail.com / center@thanhhungservices.vn

- Loại hình doanh nghiệp: Công ty Cổ phần

- Vốn điều lệ: 9.000.000.000 đồng (Chín tỷ đồng)

Công ty Cổ phần Dịch vụ và Thương mại Thành Hưng được thành lập theo

Giấy chứng nhận đăng ký kinh doanh số: 0103041764 do Sở Kế hoạch và Đầu tư

TP Hà Nội cấp ngày 29/10/2009 lần đầu và thay đổi lần thứ 3 theo Giấy chứng nhận

đăng ký kinh doanh số: 013041764 cấp ngày 30/9/2013 (cấp lại mã số từ ĐKKD

số:0103041764 cấp ngày 29/10/2009). Lúc đầu mới thành lập Công ty có gặp khó

khăn về vốn tuy nhiên nhờ vào sợ nỗ lực của bản thân Giám đốc, luôn tìm cách

chuyển hướng kinh doanh, trong 5 năm vừa qua Công ty đã đạt được những thành

công nhất định. Hiện nay, Công ty Cổ phần Dịch vụ và Thương mại Thành Hưng là

một trong những doanh nghiệp có uy tín ở Việt Nam và đặc biệt ở Hà Nội với nhiệm vụ chính là:

a. Sản xuất:

Sau nhiều năm tìm tòi và hợp tác với nhiều tổ chức cũng như các chuyên gia

có nhiều kinh nghiệm trong sản xuất và gia công phần mềm ở các lĩnh vực như : Tài

SVTT: Nguyễn Thị Huyền Trang

GVHD: PGS.TS Nguyễn Phú Giang Page 6

Trường đại học thương mại Khoa: Kế toán – Kiểm toán

nguyên và Môi trường, Giao thông vận tải, Nông lâm nghiệp, Quản lý và điều hành

các doanh nghiệp…Đến năm 2013 này, Công ty quyết định phát triển thêm phần

sản xuất và gia công phần mềm với đội ngũ tư vấn, các chuyên gia kỹ thuật với

nhiều năm kinh nghiệm và các kỹ sư có trình độ chuyên môn cao để luôn đảm bảo

được tiêu chí là luôn đưa ra những giải pháp ứng dụng CNTT trong công tác quản

lý điều hành hoạt động sản xuất kinh doanh tối ưu và hiệu quả nhất nhằm đem lại

cho khách hàng những sản phẩm, dịch vụ với chất lượng tốt nhất. b. Kinh doanh:

Chuyên phân phối, cung cấp các thiết bị, linh kiện tin học, máy tính, máy in,

các loại máy văn phòng khác, đồ điện tử, viễn thông, các thiết bị mạng, camera, hệ

thống an ninh giám sát, báo động…. Đồng thời cung cấp các dịch vụ bảo trì bảo

dưỡng máy tính, máy văn phòng và triển khai các hợp đồng thi công lắp đặt mạng,

tổng đài, hệ thống camera an ninh giám sát.

Với phương châm: “Khách hàng là người trả lương cho chúng tôi”, Công ty

Thành Hưng luôn hướng tới phục vụ khách hàng bằng những sản phẩm tốt nhất,

những công nghệ mới nhất và những dịch vụ sau bán tốt nhất. Đối với Công ty, sự

hài lòng của khách hàng là điều quan trọng nhất. Sự hài lòng này đã và đang được

thể hiện rõ nét đối với chất lượng các sản phẩm cũng như chất lượng dịch vụ mà Công ty cung cấp.

Như vậy, qua hơn 5 năm hình thành và phát triển, Công ty Cổ phần Dịch vụ và

Thương mại Thành Hưng đã đạt được nhiều thành tích đóng góp vào công cuộc xây

dựng và phát triển cuả đất nước trong thời gian vừa qua. 1.2.

Đặc điểm hoạt động kinh doanh của Công ty Cổ phần Dịch vụ và

Thương mại Thành Hưng

Theo Giấy chứng nhận đăng ký kinh doanh số: 0103041764 do Sở Kế hoạch

và Đầu tư TP Hà Nội cấp ngày 29/10/2009 lần đầu và thay đổi lần thứ 3 theo Giấy

chứng nhận đăng ký kinh doanh số: 013041764 cấp ngày 30/9/2013 (cấp lại mã số

từ ĐKKD số:0103041764 cấp ngày 29/10/2009), Công ty được phép kinh doanh các lĩnh vực sau:

SVTT: Nguyễn Thị Huyền Trang

GVHD: PGS.TS Nguyễn Phú Giang Page 7

Trường đại học thương mại Khoa: Kế toán – Kiểm toán • Đại lý du lịch;

• Điều hành tua du lịch;

• Dịch vụ hỗ trợ liên quan đến quảng bá và tổ chức tua du lịch;

• Vận tải hành khách đường bộ;

• Bán buôn đồ dùng cho gia đình;

• In ấn và dịch vụ liên quan đến in;

• Nhà hàng và các dịch vụ ăn uống lưu động;

• Quảng cáo (Không bao gồm quảng cáo thuốc lá);

• Kho bãi và lưu giữ hàng hóa;

• Lắp đặt hệ thống điện, cấp, thoát nước, lò sưởi và điều hòa không khí;

• Sửa chữa máy tính và thiết bị ngoại vi;

• Sửa chữa thiết bị, đồ dùng gia đình;

• Sửa chữa thiết bị điện tử và quang học;

• Bán lẻ đồ điện gia dụng, giường, tủ, bàn, ghế và đồ nội thất tương tự, đèn

và bộ đèn điện, đồ dùng gia đình khác chưa được phân vào đâu trong các cửa hàng chuyên doanh;

• Bán lẻ thiết bị nghe nhìn trong các cửa hàng chuyên doanh;

• Cho thuê máy móc, thiết bị và đồ dùng hữu hình khác;

• Bán buôn, bán lẻ thiết bị vi tính, thiết bị ngoại vi, phần mềm và thiết bị viễn

thông trong các cửa hàng chuyên doanh; • Lập trình máy tính;

• Tư vấn máy vi tính và quản trị hệ thống máy vi tính;

• Xử lý dữ liệu, cho thuê và các hoạt động liên quan;

• Xuất bản phần mềm;

• Dịch vụ thông tin khác chưa được phân vào đâu. 1.3.

Đặc điểm tổ chức quản lý của Công ty Cổ phần Dịch vụ và Thương mại Thành Hưng

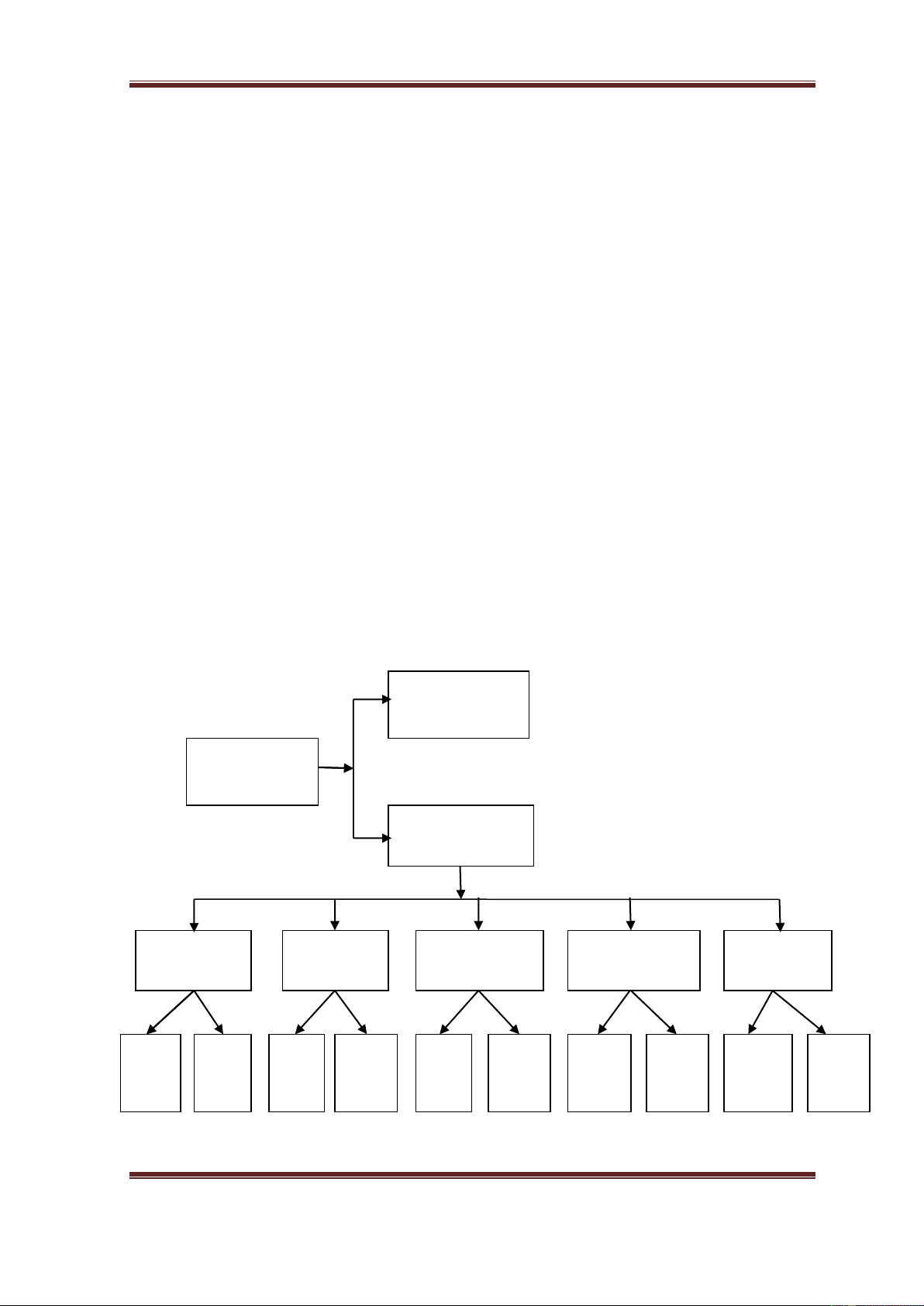

Bộ máy quản lý của Công ty bao gồm:

SVTT: Nguyễn Thị Huyền Trang

GVHD: PGS.TS Nguyễn Phú Giang Page 8

Trường đại học thương mại Khoa: Kế toán – Kiểm toán

* Hội đồng quản trị: là cơ quan quản lý của công ty do đại hội đồng cổ đông

bầu ra, số thành viên hội đồng quản trị do đại hội đồng cổ đông công ty quyết định.

Hội đồng quản trị có vai trò quyết định cao nhất tới hoạt động kinh doanh của công

ty, quyết định những vấn đề quan trọng của Công ty như:

- Các định hướng phát triển trong dài hạn, các chiến lược về sản phẩm…

- Hội đồng quản trị có toàn quyền nhân danh công ty quyết định mọi vấn đề

liên quan đến mục đích, quyền lợi của công ty.

- Quyết định mọi chiến lược phát triển của công ty.

- Quyết định chào bán cổ phiếu mới, huy động thêm vốn, quyết định phương

án đầu tư, bổ nhiệm, miễn nhiệm chức giám đốc và các cán bộ quản lý của công ty.

* Ban kiểm soát: bao gồm 3 thành viên do đại hội đồng cổ đông bầu ra có

nhiệm kỳ như nhiệm kỳ của hội đồng quản trị. Trong đó có một thành viên chuyên

môn về kế toán, trưởng ban kiểm soát phải là cổ đông của công ty.

Ban kiểm soát có quyền và nghĩa vụ sau:

- Có quyền hạn và trách nhiệm tham mưu cho Hội đồng quản trị về việc chỉ

định đơn vị kiểm toán, kiểm tra báo cáo tài chính, kiến nghị bổ sung vào điều lệ,

quy chế tổ chức, hoạt động kinh doanh của Công ty.

- Kiểm tra tính hợp lý trong quản lý điều hành hoạt động tư vấn, SXKD, ghi chép sổ kế toán.

- Thẩm định báo cáo tài chính hàng năm của công ty, báo cáo với đại hội

đồng cổ đông của công ty về tính chính xác trung thực của việc ghi chép sổ sách.

- Kiến nghị các biện pháp bổ sung, sửa chữa cải tiến cơ cấu bộ máy tổ chức quản lý của công ty.

* Giám đốc công ty: Ông Đặng Việt Hưng là người người đứng đầu đại diện

theo pháp luật của công ty, có chức năng quản lý và điều hành mọi hoạt động kinh

doanh của công ty và chịu trách nhiệm trước hội đồng quản trị về việc thực hiện các

quyền và nhiệm vụ được giao. Giám đốc Công ty có quyền và nghĩa vụ sau:

- Tổ chức thực hiện các hoạt động kinh doanh, quyết định tất cả các hoạt

động kinh doanh của công ty, thực hiện các quyết định của hội đồng quản trị.

SVTT: Nguyễn Thị Huyền Trang

GVHD: PGS.TS Nguyễn Phú Giang Page 9

Trường đại học thương mại Khoa: Kế toán – Kiểm toán

- Quyết đinh lương phụ cấp đối với người lao động trong công ty, kể cả cán

bộ cấp quản lý thuộc thẩm quyền bổ nhiệm của giám đốc.

* Phó giám đốc công ty: Là người nhận chỉ đạo trực tiếp và xử lý các vấn đề

trong lĩnh vực nhân công, chịu trách nhiệm trước giám đốc về lĩnh vực kinh tế và

hoạt động kinh doanh. Thực hiện chức năng tham mưu, đề xuất các biện pháp cùng

giám đốc tổ chức thực hiện tốt các biện pháp và mục tiêu đề ra, đồng thời chịu trách

nhiệm chỉ đạo công tác hành chính, làm công tác đoàn thể. Ngoài ra Phó Giám đốc

là người thay mặt giải quyết chỉ đạo công việc trong toàn Công ty khi có sự uỷ quyền của Giám đốc.

* Phòng kinh doanh: Có nhiệm vụ tiếp nhận các hoạt động kinh doanh, quyết

định các kế hoạch kinh doanh, trực tiếp tổ chức hoạt động kinh doanh.

Có chức năng tham mưu giúp giám đốc trong công tác kế hoạch hoá hoạt động

đầu tư, quản lý đầu tư của Công ty theo đúng quy định của Nhà Nước. Phòng kinh

doanh có nhiệm vụ sau đây:

- Theo dõi, hướng dẫn, đôn đốc, kiểm tra việc lập, thực hiện điều chỉnh kế

hoạch của các đơn vị, các cửa hàng kinh doanh trong Công ty.

- Tổ chức phân công theo dõi, kiểm tra quá trình thực hiện các hợp đồng kinh

tế, các dự án đã được phê duyệt và ký kết, báo cáo kịp thời cho giám đốc nắm bắt

được tình hình chỉ đạo sản xuất kinh doanh.

- Có nhiệm vụ tiếp thị, tìm kiếm thị trường, tìm kiếm đối tác liên doanh liên

kết. Tham mưu cho giám đốc kế hoạch tiếp nhận vật tư, tiêu thụ hàng hoá và nhận

hàng hoá đưa về kho Công ty hoặc chuyển đến tận nơi khách hàng yêu cầu.

* Phòng kỹ thuật: chịu trách nhiệm kiểm tra, theo dõi, đôn đốc, tham mưu

cho Giám đốc quản lý các lĩnh vực sau: quản lý và giám sát kỹ thuật, chất lượng;

quản lý vật tư, thiết bị; soát xét, lập, trình duyệt thiết kế kỹ thuật… Kết hợp với các

phòng khác nghiên cứu xây dựng mức giá sản phẩm và dịch vụ hợp lý, có tính cạnh

tranh cao, phù hợp với đặc điểm của mỗi giai đoạn. Xây dựng kế hoạch chiến lược

về các mặt: phát triển khách hàng, phát triển doanh thu, dịch vụ kỹ thuật.

* Phòng lập trình phần mềm: nhận, phân tích, phản hồi yêu cầu, thiết kế hệ

thống, lập trình, kiểm lỗi, triển khai và báo cáo với trưởng phòng hoặc phó phòng.

SVTT: Nguyễn Thị Huyền Trang

GVHD: PGS.TS Nguyễn Phú Giang Page 10

Trường đại học thương mại Khoa: Kế toán – Kiểm toán

* Phòng hành chính – nhân sự: tuyển dụng, bố trí, phân công công việc cho

các cán bộ công nhân viên trong Công ty.

* Phòng kế toán: Tham mưu cho Hội đồng quản trị và Tổng Giám đốc Công

ty quản lý về mặt tài chính, kế toán, tín dụng của công ty. Cuối kỳ có nhiệm vụ

quyết toán tài chính và lập báo cáo hàng tháng, hàng quý theo quy định của Nhà Nước.

Phòng kế toán còn có nhiệm vụ xây dựng kế hoạch tài chính, xây dựng cơ sở

chế tài chính trong nội bộ Công ty, tổ chức luân chuyển vốn, huy động các nguồn

vốn đáp ứng kịp thời nhu cầu kinh doanh của Công ty sao cho sử dụng vốn đạt hiệu

quả cao nhất. Bên cạnh đó, phòng kế toán còn phải tổ chức hệ thống sổ sách kế

toán, tổ chức luân chuyển chứng từ để công tác kế toán đáp ứng tốt các yêu cầu quản lý.

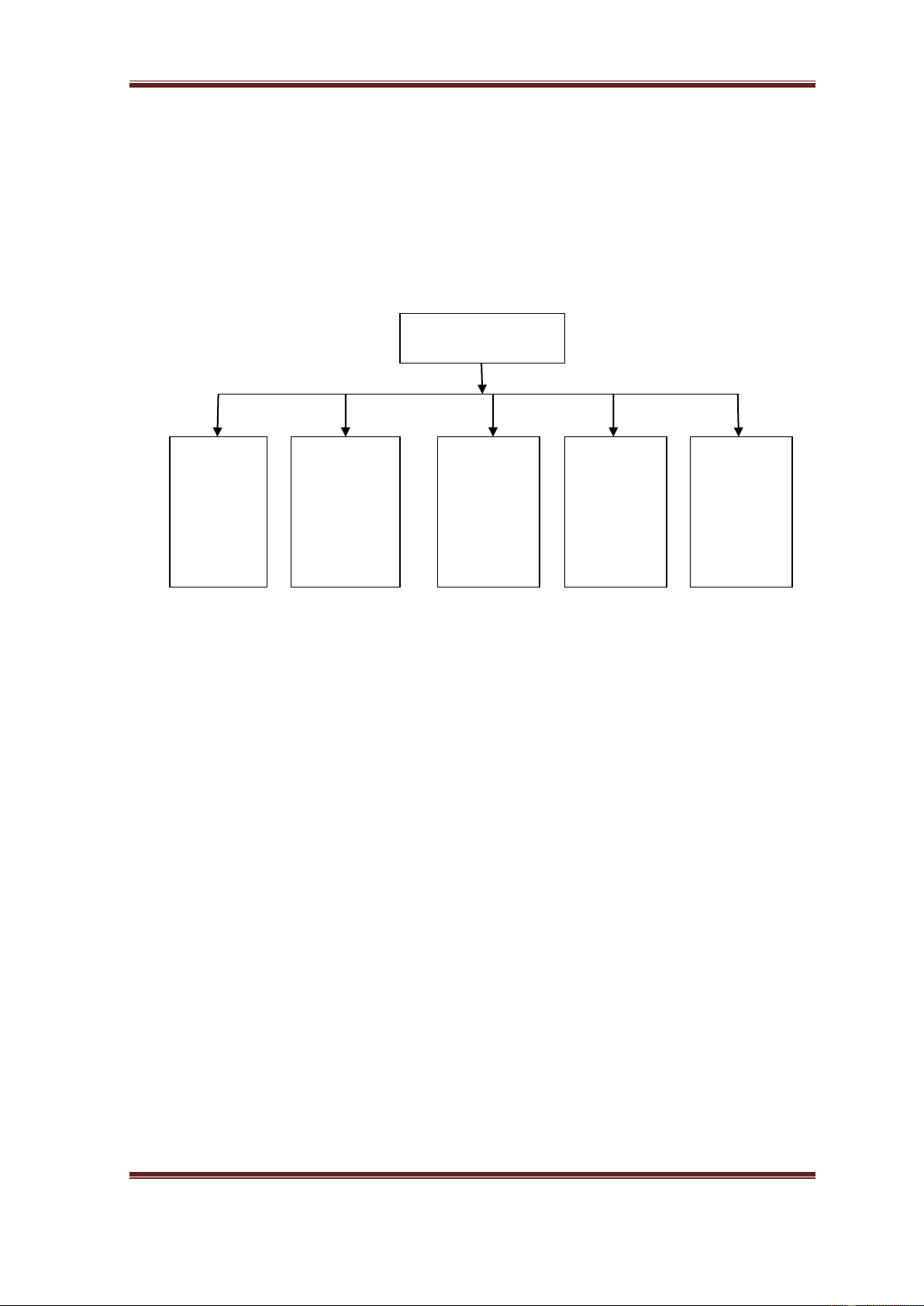

Tổ chức bộ máy quản lý của Công ty:

Sơ đồ 1.1: Tổ chức bộ máy quản lý của Công ty Cổ phần Dịch vụ và Thương mại Thành Hưng HỘI ĐỒNG QUẢN TRỊ BAN KIỂM Ể SOÁT BAN GIÁM ĐỐC Phòng KD Phòng kỹ Phòng LT Phòng hành Phòng kế thuật phần mềm chính toán GĐ NV GĐ KT TP LT TP NV KTT KT KD KD KT viên LT viên HC HC viên

SVTT: Nguyễn Thị Huyền Trang

GVHD: PGS.TS Nguyễn Phú Giang Page 11

Trường đại học thương mại Khoa: Kế toán – Kiểm toán

1.4. Khái quát về kết quả sản xuất kinh doanh của Công ty Cổ phần Dịch vụ

và Thương mại Thành Hưng qua 2 năm 2012, 2013

Biểu 1.1: Kết quả sản xuất kinh doanh của Công ty Cổ phần Dịch vụ và Thương

mại Thành Hưng qua hai năm 2012 và 2013

ĐVT: VNĐ Chỉ tiêu Năm 2012 Năm 2013

So sánh năm 2013 với năm 2012 Số tiền Tỉ lệ (%) (1) (2) (3) (4)=(3)-(2) (5)=(3)/(2) 1. Doanh thu bán hàng và 1.626.819.550 2.333.601.941 706.782.391 43,45 cung cấp dịch vụ 2. Các khoản giảm trừ 0 0 0 0 doanh thu

3.Doanh thu thuần về bán 1.626.819.550 2.333.601.941 706.782.391 43,45

hàng và cung cấp dịch vụ 4. Giá vốn hàng bán 1.147.635.742 1.303.677.369 156.041.627 13,6

5. LN gộp về bán hàng và 479.183.808 1.029.924.572 550.740.764 114,93 cung cấp dịch vụ 6. Doanh thu hoạt động 131.252 61.204 (70.048) (53,37) tài chính 7. Chi phí tài chính 0 0 0 0

-Trong đó: chi phí lãi vay 0 0 0 0 8. Chi phí quản lý kinh 686.371.292 966.763.255 280.391.963 40,85 doanh

9. LN thuần từ hoạt động (207.056.232) 63.222.341 270.278.573 130,53 kinh doanh 10. Thu nhập khác 0 0 0 0 11. Chi phí khác 63.636.363 3.050.571 (60.585.792) (95,21) 12. Lợi nhuận khác (63.636.363) (3.050.571) 60.585.792 (95,21) 13. Tổng LN kế toán (270.692.595) 60.171.770 330.864.365 122,23 trước thuế 14. Chi phí thuế TNDN 0 0 0 0 15. LN sau thuế TNDN (270.692.595) 60.171.770 330.864.365 122,33

(Nguồn: Báo cáo KQHĐKD của công ty năm 2012 và 2013)

SVTT: Nguyễn Thị Huyền Trang

GVHD: PGS.TS Nguyễn Phú Giang Page 12

Trường đại học thương mại Khoa: Kế toán – Kiểm toán Nhận xét:

Qua bảng số liệu ta thấy, lợi nhuận sau thuế của Công ty năm 2013 so với năm

2012 tăng 330.864.365 đồng, tương ứng tỷ lệ tăng 122,33% cho thấy năm 2013

Công ty đã hoàn thành tốt nhiệm vụ kinh doanh của mình. Đi sâu phân tích các chỉ tiêu ta thấy:

Doanh thu BH&CCDV năm 2013 so với năm 2012 tăng 706.782.391 đồng,

tương ứng tỷ lệ tăng 43,45% và giá vốn hàng bán năm 2013 so với năm 2012 tăng

156.041.627 đồng tương ứng tỷ lệ tăng 13,6% làm cho lợi nhuận gộp về

BH&CCDV tăng 550.740.764 đồng tương ứng tỷ lệ tăng 114,93%. Điều này được

đánh giá tốt, chứng tỏ Công ty đã tiết kiệm được chi phí phát sinh trong quá trình

mua hàng làm cho lợi nhuận tăng.

Doanh thu hoạt động tài chính năm 2013 so với năm 2012 giảm 70.048 đồng

tương ứng tỷ lệ giảm 53,37%. Riêng chi phí tài chính hiện tại doanh nghiệp kinh

doanh hoàn toàn bằng vốn chủ sở hữu và chưa có hoạt động đầu tư tài chính nên

chưa phát sinh chi phí tài chính. Chi phí quản lý kinh doanh của Công ty năm 2013

so với năm 2012 tăng 280.391.963 đồng, tương ứng tỷ lệ tăng 40,85%. Điều này

làm cho lợi nhuận thuần từ HĐKD tăng 270.278.573 đồng, tương ứng tỷ lệ tăng 130,53%. Đánh giá tốt.

Ngoài ra Công ty còn phát sinh chi phí khác, năm 2013 so với năm 2012 giảm

60.585.792 đồng, tương ứng tỷ lệ giảm 95,21%, làm cho tổng lợi nhuận kế toán

trước thuế tăng 330.864.365 đồng, tương ứng tỷ lệ tăng 122,23%. Mặc dù năm 2013

Công ty có lợi nhuận nhưng không phải nộp thuế thu nhập doanh nghiệp do dùng để

bù đắp hết số lỗ của năm 2012.

Qua đây ta thấy hoạt động kinh doanh của Công ty năm 2013 nhìn chung là tốt

hơn rất nhiều so với năm 2012.

II. TỔ CHỨC CÔNG TÁC KẾ TOÁN, PHÂN TÍCH KINH TẾ TẠI CÔNG

TY CỔ PHẦN DỊCH VỤ VÀ THƯƠNG MẠI THÀNH HƯNG

2.1. Tổ chức công tác kế toán tại Công ty CP DV&TM Thành Hưng

2.1.1. Tổ chức bộ máy kế toán và Chính sách kế toán áp dụng tại Công ty CP

DV&TM Thành Hưng

SVTT: Nguyễn Thị Huyền Trang

GVHD: PGS.TS Nguyễn Phú Giang Page 13

Trường đại học thương mại Khoa: Kế toán – Kiểm toán

2.1.1.1. Tổ chức bộ máy kế toán

Bộ máy kế toán của Công ty được tổ chức theo hình thức tập trung, toàn bộ

công việc ghi chép và tổng hợp được thực hiện ở Phòng kế toán.

Tổ chức bộ máy kế toán của Công ty được thể hiện qua sơ đồ sau:

Sơ đồ 2.1: Tổ chức bộ máy kế toán của Công ty CP DV&TM Thành Hưng Kế toán trưởng Kế toán Kế toán Kế toán Kế toán Thủ quỹ thuế tiền lương bán hàng công nợ và kế toán và thanh và ngân kho toán hàng

Chức năng của từng bộ phận:

- Kế toán trưởng: Là người đứng đầu phòng kế toán trong Công ty, chịu trách

nhiệm trước giám đốc về toàn bộ hoạt động của phòng Tài chính Kế toán của

Công ty. Có trách nhiệm quản lý chung, kiểm soát mọi hoạt động có liên quan

đến lĩnh vực tài chính, kế toán. Phải nắm được toàn bộ tình hình tài chính của

công ty để tham mưu cho giám đốc ra các quyết định về chính sách và kế hoạch tài chính của công ty. - Kế toán thuế:

+ Hàng ngày tập hợp hóa đơn, chứng từ thực tế phát sinh để theo dõi và hạch toán.

+ Chịu trách nhiệm về tình hình thanh toán, khấu trừ thuế, hoàn thuế và các

khiếu nại về thuế liên quan.

+ Kê khai và quyết toán thuế GTGT, thuế TNDN, thuế TNCN hàng tháng, hàng

quý, hàng năm cho công ty.

- Kế toán tiền lương và kế toán kho:

+ Theo dõi, chấm công cho cán bộ công nhân viên.

SVTT: Nguyễn Thị Huyền Trang

GVHD: PGS.TS Nguyễn Phú Giang Page 14

Trường đại học thương mại Khoa: Kế toán – Kiểm toán

+ Hạch toán, tính lương và các khoản trích theo lương cho cán bộ công nhân viên.

+ Ghi chép, theo dõi, phản ánh tổng hợp về tình hình nhập, xuất, tồn kho vật tư,

hàng hóa theo chế độ quy định.

+ Tính giá thành nhập, xuất vật tư, hàng hóa.

+ Tham gia kiểm kê vật tư tài sản theo quy định.

- Kế toán công nợ và Ngân hàng:

+ Theo dõi các khoản tiền gửi, tiền vay ngân hàng.

+ Theo dõi tình hình công nợ các khoản phải trả, phải thu khách hàng.

+ Đôn đốc, thu hồi công nợ của khách hàng và lập kế hoạch trả nợ hợp lí.

- Kế toán bán hàng và thanh toán:

+ Chịu trách nhiệm về tình hình bán hàng, giao dịch với khách hàng.

+ Giải quyết các khiếu nại về hàng hoá, làm thoả mãn vừa lòng khách hàng.

+ Lập hoá đơn thanh toán với khách hàng, đồng thời thanh toán các khoản phải trả người bán.

+ Lập báo cáo tình hình bán hàng báo cáo lên cấp trên. Lập kế hoạch bán hàng

cho các kỳ kế toán tiếp theo. - Thủ quỹ:

+ Lĩnh tiền mặt tại ngân hàng và thu các khoản thanh toán khác.

+ Chi tiền mặt theo phiếu chi, kèm theo chứng từ gốc đã được giám đốc và

trưởng phòng kế toán duyệt.

+ Lập bảng kê và mở sổ theo dõi thu chi quỹ tiền mặt hàng ngày.

2.1.1.2. Chính sách kế toán áp dụng tại Công ty Cổ phần DV&TM Thành Hưng

• Kỳ kế toán năm (bắt đầu từ ngày 01/01/N và kết thúc vào ngày 31/12/N)

• Đơn vị tiền tệ sử dụng trong kế toán: Đồng Việt Nam

• Chế độ kế toán áp dụng: QĐ48/2006/QĐ-BTC ngày 14/09/2006 của Bộ tài chính

• Hình thức kế toán áp dụng: Hình thức kế toán Nhật ký chung

• Phương pháp kế toán hàng tồn kho:

Nguyên tắc ghi nhận hàng tồn kho: ghi nhận theo nguyên tắc giá gốc.

SVTT: Nguyễn Thị Huyền Trang

GVHD: PGS.TS Nguyễn Phú Giang Page 15

Trường đại học thương mại Khoa: Kế toán – Kiểm toán

Phương pháp xác định giá trị hàng tồn kho cuối kỳ: Theo phương pháp bình quân gia quyền.

Phương pháp hạch toán hàng tồn kho: Theo phương pháp kê khai thường xuyên.

• Phương pháp khấu hao TSCĐ: theo phương pháp đường thẳng.

• Phương pháp tính thuế GTGT: theo phương pháp khấu trừ

2.1.2. Tổ chức hệ thống thông tin kế toán

2.1.2.1. Tổ chức hạch toán ban đầu

Chứng từ mà công ty sử dụng thực hiện theo đúng nội dung quy định của luật

kế toán và quyết định số 48/2006/QĐ – BTC ngày 14/09/2006 của Bộ trưởng Bộ tài

chính. Hệ thống chứng từ kế toán công ty bao gồm:

- Hệ thống chứng từ tiền tệ: phiếu thu, phiếu chi, giấy báo nợ, giấy báo có, hóa

đơn GTGT, biên lai thu tiền, biên bản kiểm kê quỹ, giấy đề nghị tạm ứng, giấy thanh toán tạm ứng...

- Hệ thống chứng từ tiền lương: bảng chấm công, bảng thanh toán tiền lương và

BHXH, phiếu lương nhân viên, phiếu tạm ứng lương nhân viên...

- Hệ thống chứng từ hàng tồn kho: phiếu nhập kho, phiếu xuất kho, thẻ kho, biên

bản kiểm kê hàng hóa...

Quy trình lập và luân chuyển chứng từ ở Công ty CP DV&TM Thành Hưng:

Bộ phận kế toán tiếp lập, tiếp nhận, xử lý chứng từ kế toán. Chứng từ được đối

chiếu đảm bảo tính hợp lý, hợp lệ, sau đó, Kế toán trưởng kiểm tra lại, ký vào

chứng từ hoặc trình Giám đốc ký duyệt. Các chứng từ lúc này được phân loại, sắp

xếp, định khoản và ghi sổ kế toán. Kế toán liên quan sẽ có trách nhiệm lưu trữ và

bảo quản chứng từ kế toán đó. Khi kết thúc năm tài chính, báo cáo quyết toán được

duyệt, chứng từ một phần được lưu trữ tại phòng kế toán, còn lại đưa vào kho lưu trữ của công ty.

2.1.2.2. Tổ chức vận dụng hệ thống tài khoản kế toán

Công ty sử dụng HTTK theo QĐ48/2006/QĐ-BTC ngày 14/09/2006 của Bộ

tài chính. Các tài khoản chủ yếu mà công ty sử dụng như:

SVTT: Nguyễn Thị Huyền Trang

GVHD: PGS.TS Nguyễn Phú Giang Page 16

Trường đại học thương mại Khoa: Kế toán – Kiểm toán

TK 111, TK 112, TK 131, TK133, TK 138, TK156, TK 141, TK142, TK211,

TK214, TK241, TK 242, TK311, TK331, TK333, TK334, TK335, TK411, TK 421,

TK353, TK511, TK515, TK632, TK635, TK642, TK 711, TK811, TK821, TK911.

Nội dung, kết cấu của các tài khoản được kế toán công ty áp dụng theo đúng quy

định của Bộ Tài Chính.

Vận dụng các tài khoản kế toán vào một số nghiệp vụ của Công ty:

1. Ngày 15/3/2013, mua 5 máy tính để bàn HP 110 – 221x của Công ty Cổ phần

Thế giới số Trần Anh, trị giá 6 triệu đồng/cái, thuế GTGT 10%. Tiền hàng đã thanh

toán qua ngân hàng (đã có giấy báo nợ).

Công ty định khoản: (Đơn vị tính: VNĐ) Nợ 211: 30.000.000 Nợ 133: 3.000.000 Có 112: 33.000.000

2. Ngày 20/4/2013, xuất kho 5 Ram Laptop 4Gb bus 1600 Gskill bán cho Công ty

Bảo hiểm Dầu khí Hà Nội. Giá xuất kho là 750.000 đồng/cái, giá bán là

950.000/cái. Thuế GTGT 10%. Công ty đã thanh toán bằng tiền mặt.

Công ty định khoản: (Đơn vị tính: VNĐ) Nợ 632: 3.750.000 Có 156: 3.750.000 Nợ 111: 5.225.000 Có 511: 4.750.000 Có 3331: 475.000

3. Ngày 30/4/2013, công ty sản xuất phần mềm kế toán theo đơn đặt hàng của Công

ty Cổ phần Đầu tư xuất nhập khẩu Thuận Phát. Ngày 5/5/2013, phần mềm được

hoàn thành xuất cho Công ty Cổ phần đầu tư xuất nhập khẩu Thuận Phát với giá

bán là 40 triệu, giá xuất kho là 20 triệu. Đã thanh toán bằng chuyển khoản.

Công ty định khoản: (Đơn vị tính: VNĐ)

Nợ 632: 20000000 Nợ 112: 50000000

Có 156: 20000000 Có 131: 50000000

SVTT: Nguyễn Thị Huyền Trang

GVHD: PGS.TS Nguyễn Phú Giang Page 17

Trường đại học thương mại Khoa: Kế toán – Kiểm toán

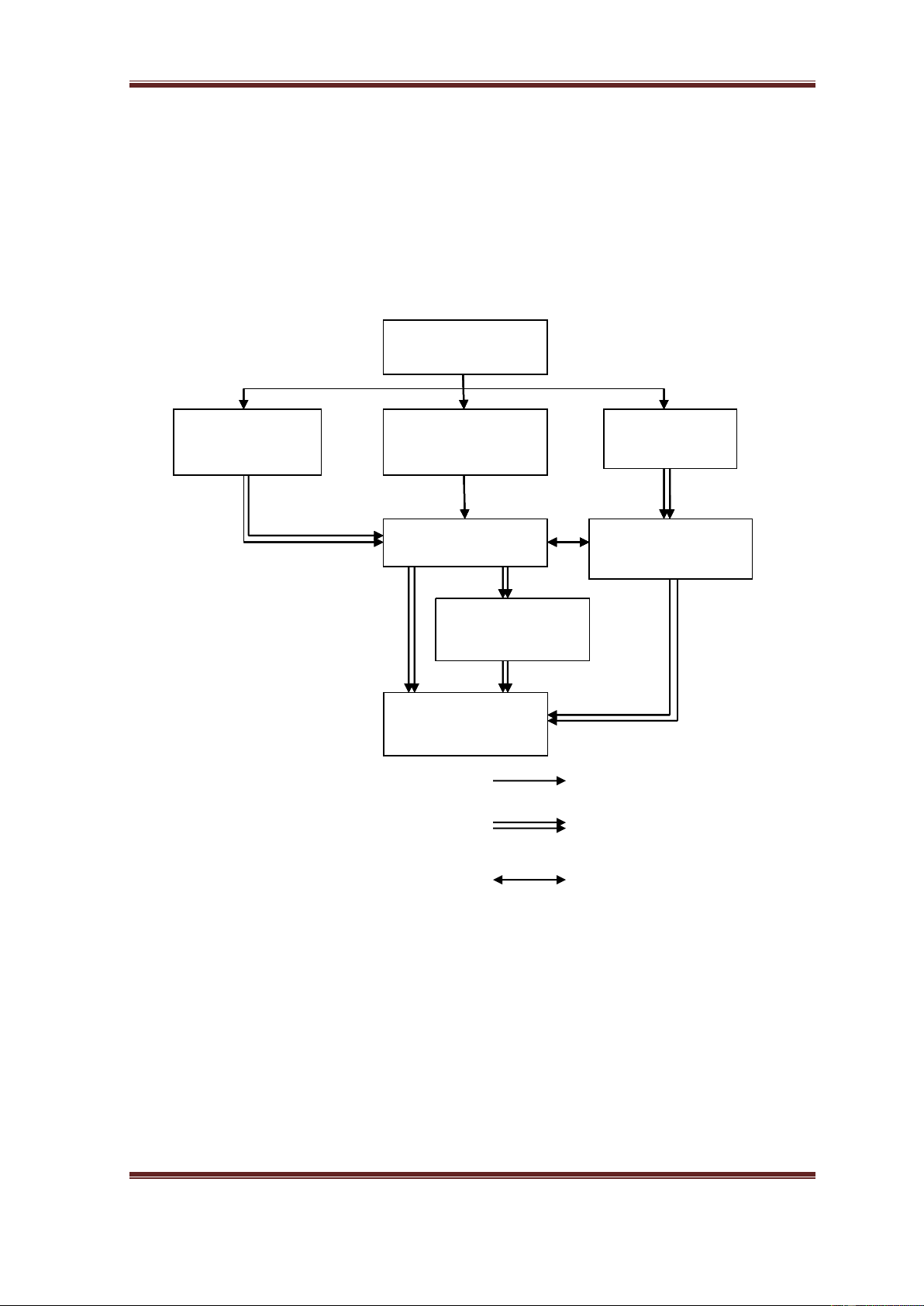

2.1.2.3. Tổ chức hệ thống sổ kế toán

Công ty sử dụng hệ thống sổ kế toán theo hình thức Nhật ký chung gồm các

sổ: sổ nhật ký chung, sổ nhật ký thu tiền, chi tiền, sổ nhật ký mua hàng, bán hàng,

sổ cái, sổ, thẻ kế toán chi tiết các tài khoản liên quan. Trình tự ghi sổ kế toán theo

hình thức Nhật ký chung được thể hiện qua sơ đồ sau:

Sơ đồ 2.2: Trình tự ghi sổ kế toán của Công ty CP DV&TM Thành Hưng Chứ Ch ng từ ng t k ế toán CHƯ Sổ S ổ nh ật ký đặc SỔ S NH ẬT KÝ Sổ S ổ th ẻ th k ế k biệ bi t t CHUNG toán chi tiết SỔ S CÁI Bả B ng ả tổ ng t ng ổ h ng ợ h p ợ chi tiế chi ti t ế t Bả B ng cân đ ảng cân ố đ i s ố ố i s ố phát sinh BÁO CÁO TÀI BÁO CÁ CHÍNH Ghi chú: Ghi hàng ngày

Ghi cuối tháng hoặc đinh kỳ

Quan hệ đối chiếu, kiểm tra

- Hàng ngày căn cứ vào các chứng từ đã kiểm tra làm được dùng làm căn cứ ghi

sổ, trước hết ghi nghiệp vụ phát sinh vào sổ Nhật ký chung, sau đó căn cứ số liệu đã

ghi trên sổ Nhật ký chung để ghi vào sổ cái theo các tài khoản kế toán phù hợp. Nếu

Công ty có mở sổ, thẻ kế toán chi tiết thì sau khi ghi sổ NKC, kế toán ghi vào các sổ

thẻ kế toán chi tiết có liên quan.

- Cuối tháng, cuối quý, cuối năm cộng số liệu trên Sổ Cái, Lập Bảng cân đối số

phát sinh. Sau khi đã kiểm tra, đối chiếu khớp đúng giữa số liệu trên Sổ Cái và bảng

SVTT: Nguyễn Thị Huyền Trang

GVHD: PGS.TS Nguyễn Phú Giang Page 18

Trường đại học thương mại Khoa: Kế toán – Kiểm toán

tổng hợp chi tiết được dùng để lập các Báo cáo tài chính. Về nguyên tắc, Tổng số

phát sinh Nợ và Tổng số phát sinh Có trên Bảng cân đối số phát sinh phải bằng

Tổng số phát sinh Nợ và Tổng số phát sinh Có trên sổ NKC cùng kỳ.

2.1.2.4. Tổ chức hệ thống BCTC

Công ty tổ chức hệ thống BCTC theo QĐ48/2006/QĐ-BTC ngày 14/09/2006

của Bộ Tài Chính. Cuối năm kế toán trưởng tổng hợp số liệu từ các sổ kế toán, lập

Báo cáo tài chính theo đúng thời gian quy định của Bộ Tài Chính có sự phê duyệt

của Giám đốc. Hệ thống BCTC năm mà công ty sử dụng gồm:

✓ Bảng cân đối kế toán (Mẫu số B01 – DNN)

✓ Báo cáo kết quả hoạt động kinh doanh (Mẫu số B02 – DNN)

✓ Báo cáo lưu chuyển tiền tệ (Mẫu số B03 – DNN)

✓ Thuyết minh báo cáo tài chính (Mẫu số B09 – DNN)

Ngoài ra Công ty còn nộp lên Nhà nước 1 số báo cáo khác như: tình hình thực

hiện nghĩa vụ với Nhà nước, tờ khai quyết toán thuế TNDN.

Hàng tháng, hàng quý Báo cáo tài chính được kế toán lập và gửi lên Giám đốc

gồm: Báo cáo thuế, Báo cáo quản trị, Báo cáo kết quả hoạt động kinh doanh, Bảng

cân đối phát sinh tài khoản.

2.2. Tổ chức công tác phân tích kinh tế tại Công ty CP DV&TM Thành Hưng

2.2.1. Bộ phận thực hiện và thời điểm tiến hành công tác phân tích kinh tế

- Bộ phận thực hiện công tác phân tích kinh tế: phân tích kinh tế là 1 công việc

quan trọng, vì vậy tại Công ty CP DV&TM Thành Hưng nó do phòng Kế toán đảm nhiệm.

- Thời điểm tiến hành công tác phân tích kinh tế:

Công tác phân tích kinh tế tại Công ty CP DV&TM Thành Hưng được tiến

hành định kỳ vào cuối năm. Sau khi kế toán trưởng lập xong BCTC năm sẽ cùng

nhân viên kế toán trong Công ty tiến hành phân tích một số chỉ tiêu phản ánh hiệu

quả kinh doanh của Công ty như doanh thu, lợi nhuận, chi phí… Từ đó xem xét tình

hình thực hiện kế hoạch kinh doanh của công ty, tìm ra nguyên nhân và giải pháp

làm tăng hiệu quả kinh doanh của công ty trong năm tới. Sau đó kế toán trưởng nộp

báo cáo phân tích lên ban Giám đốc.

SVTT: Nguyễn Thị Huyền Trang

GVHD: PGS.TS Nguyễn Phú Giang Page 19

Trường đại học thương mại Khoa: Kế toán – Kiểm toán

2.2.2. Nội dung và các chỉ tiêu phân tích kinh tế tại Công ty CP DV&TM Thành Hưng

Các chỉ tiêu phân tích kinh tế tại Công ty:

❖ Phân tích chi phí kinh doanh: Sử dụng các chỉ tiêu tổng doanh thu BH và

CCDV, tổng CPKD, tổng quỹ lương, tỷ suất chi phí, mức độ tăng giảm tỷ suất

chi phí, tốc độ tăng giảm tỷ suất chi phí.

❖ Phân tích hiệu quả sử dụng vốn kinh doanh: sử dụng các chỉ tiêu doanh thu, lợi

nhuận, hiệu quả sử dụng vốn kinh doanh bình quân, hiệu quả sử dụng vốn lưu

động (tài sản ngắn hạn), hiệu quả sử dụng vốn cố định (tài sản dài hạn), hiệu

quả sử dụng vốn chủ sở hữu.

- Hiệu quả sử dụng VKD được xác định qua 2 chỉ tiêu:

• Hệ số doanh thu trên vốn kinh doanh: phản ánh sức sản xuất, khả năng tạo

ra doanh thu của đồng vốn. M HMVKD= VKD

• Hệ số lợi nhuận trên vốn kinh doanh: phản ánh sức sinh lợi của đồng vốn P P = VKD VKD Trong đó:

HMVKD : Hệ số doanh thu trên vốn kinh doanh P

: Hệ số lợi nhuận trên vốn kinh doanh VKD

M : Doanh thu bán hàng trong kỳ

P : Lợi nhuận kinh doanh đạt được trong kỳ

VKD : Vốn kinh doanh bình quân

- Hiệu quả sử dụng VLĐ được xác định qua 2 chỉ tiêu: • M

Hệ số doanh thu trên vốn lưu động : HVLĐ= VLĐ • P

Hệ số lợi nhuận trên vốn lưu động : PVLĐ= VLĐ Trong đó:

HVLĐ : Hệ số doanh thu trên vốn lưu động

SVTT: Nguyễn Thị Huyền Trang

GVHD: PGS.TS Nguyễn Phú Giang Page 20

Tài liệu liên quan:

-

Kiểm Toán Căn Bản - Tiểu Luận Quy Trình Kiểm Toán BCTC (Mã: 2313FAUD)

75 38 -

Thuyết Trình Nhóm 7: Ứng Dụng Ma Trận Trong Toán Đại Cương

83 42 -

BÀI TẬP KIỂM TOÁN CĂN BẢN: Các Nghiệp Vụ và Rủi Ro Cần Lưu Ý

112 56 -

Báo cáo thực tập kế toán Hành Chính Sự Nghiệp tại Bệnh Viện | Đại học Thương Mại

107 54 -

Giáo Trình Kế Toán hành chính sự nghiệp | Đại học Thương Mại

99 50