Báo cáo Thực trạng hoạt động Xuất Nhập Khẩu của Công ty cổ phần IBS MRO Việt Nam | Báo cáo thực tập giữa khóa | Trường Đại học Ngoại Thương

Báo cáo Thực trạng hoạt động Xuất Nhập Khẩu của Công ty cổ phần IBS MRO Việt Nam | Báo cáo thực tập giữa khóa | Trường Đại học Ngoại Thương. Tài liệu gồm 20 trang giúp bạn tham khảo, củng cố kiến thức và ôn tập đạt kết quả cao trong kỳ thi sắp tới. Mời bạn đọc đón xem!

Môn: Tổ chức ngành (FTU) 10 tài liệu

Trường: Trường Đại học Ngoại Thương 1.1 K tài liệu

Tác giả:

Preview text:

[Báo cáo thực tập giữa khóa]

TRƯỜNG ĐẠI HỌC NGOẠI THƯƠNG

KHOA KINH TẾ VÀ KINH DOANH QUỐC TẾ

CHUYÊN NGÀNH KINH DOANH QUỐC TẾ

BÁO CÁO THỰC TẬP GIỮA KHÓA ĐỀ TÀI:

THỰC TRẠNG HOẠT ĐỘNG XUẤT NHẬP KHẨU CỦA

CÔNG TY CỔ PHẦN IBS MRO VIỆT NAM

Sinh viên thực hiện : Trần Thu Hương Lớp

: Anh 5 – K52 Kinh doanh quốc tế Mã số sinh viên : 1315518056

Giáo viên hướng dẫn : TS. Vũ Thành Toàn [SV Tr n ầ Thu Hư n

ơ g] [Lớp Anh 5 – K52 KDQT]

[Báo cáo thực tập giữa khóa]

Hà Nội , ngày 29 tháng 7 năm 2016 MỤC LỤC

LỜI MỞ ĐẦU.......................................................................................................3

CHƯƠNG I: TỔNG QUAN VỀ CÔNG TY.........................................................4

1.1. Lịch sử - đôi nét về Công ty Cổ phần IBS MRO Việt Nam :.....................4

1.2. Cơ cấu tổ chức của công ty:.......................................................................6

1.3. Hoạt động kinh doanh của công ty IBS MRO:.........................................10

CHƯƠNG II : THỰC TRẠNG HOẠT ĐỘNG XUẤT NHẬP KHẨU CỦA

CÔNG TY IBS MRO VIỆT NAM......................................................................12

2.1 Quy trình hoạt động xuất khẩu của Công ty cổ phần IBS MRO :.............12

2.2 . Quy trình hoạt động nhập khẩu của Công ty IBS:...................................14

2.3 Đánh giá hiệu quả hoạt động Xuất nhập khẩu của Công ty IBS MRO Việt

Nam và những đề xuất cải thiện:.....................................................................16

Khi tiến hành ký kết các hợp đồng, công ty cũng phải chú ý quan tâm đến các

điều khoản trong hợp đồng..............................................................................17

Tối giản các khâu trong công đoạn xử lý đơn hàng để khách hàng có thể đặt

hàng nhanh chóng............................................................................................17

Chú ý công tác kiểm tra L/C:..........................................................................17

KẾT LUẬN.........................................................................................................18

TÀI LIỆU THAM KHẢO...................................................................................19

NHẬT KÝ THỰC TẬP.......................................................................................20

NHẬN XÉT, ĐÁNH GIÁ CỦA CÔNG TY.......................................................21 [SV Tr n ầ Thu Hư n

ơ g] [Lớp Anh 5 – K52 KDQT]

[Báo cáo thực tập giữa khóa] LỜI MỞ ĐẦU

Trong quá trình học tập và rèn luyện tại Khoa Kinh tế - Kinh doanh quốc tế ,

Trường Đại học Ngoại Thương , em đã được tiếp cận và trang bị những kiến

thức , học thuyết kinh tế và bài giảng của thầy cô về vấn đề nghiệp vụ như Xuất

khẩu, Vận tải và giao nhận hàng... cùng với một số vấn đề như : tài chính, nhân

sự , marketing , sản xuất....Tuy nhiên để khỏi bỡ ngỡ sau khi ra trường , nhà

trường đã tạo điều kiện cho em tiếp cận với thực tế , được áp dụng những kiến

thức mình đã học , có nhận thức khách quan với tất cả các vấn đề xoay quanh

các kiến thức nghiệp vụ và chính sách quản lý và phát triển trong các doanh nghiệp.

Kiến tập chính là cơ hội để chúng em tiếp cận được với thực tế , được áp dụng

những lý thuyết mình đã học trong nhà trường , phát huy những ý tưởng mà

trong quá trình học chưa thực hiện được. Trong thời gian này , chúng em được

tiếp cận với tình hình kinh doanh của doanh nghiệp , cũng như có thể quan sát

chọc tập phong cách và kinh nghiệm làm việc. Điều này đặc biệt quan trọng đối với sinh viên năm thứ 3.

Khoảng thời gian thực tập 3 tuần tại Công ty Cổ phần IBS MRO Việt Nam,

được sự giúp đỡ nhiệt tình của Ban lãnh đạo , các anh chị cán bộ công nhân viên

của công ty và sự hướng dẫn của thầy Vũ Thành Toàn , em có điều kiện nắm bắt [SV Tr n ầ Thu Hư n

ơ g] [Lớp Anh 5 – K52 KDQT]

[Báo cáo thực tập giữa khóa]

tổng quát chung về tình hình hoạt động của công ty và hoàn thành bài thực tập

giữa khóa của mình với đề tài:

“Thực trạng hoạt động xuất nhập khẩu của Công ty Cổ phần IBS MRO Việt Nam”

Tuy nhiên bài viết của em còn nhiều thiếu sót , mong nhận được sự giúp đỡ và nhận xét từ thầy.

CHƯƠNG I: TỔNG QUAN VỀ CÔNG TY

1.1. Lịch sử - đôi nét về Công ty Cổ phần IBS MRO Việt Nam :

Công ty là công ty con của Công ty Cổ phần Giải pháp Tòa nhà Thông minh

( IBS Việt Nam), chính thức đi vào hoạt động độc lập từ tháng 10 năm 2013

Công ty là Công ty tư nhân , có tư cách pháp nhân, có tài khoản ngân hàng và mã số thuế riêng.

1.1.1 Tên công ty: Công ty Cổ phần IBS MRO Việt Nam

1.1.2 Tên giao dịch tiếng anh : IBS MRO JOINT STOCK COMPANY

1.1.3 Trụ sở chính : Tầng 26, Tháp B, Tòa nhà 173 Xuân Thủy, Phường Dịch

Vọng Hậu, Quận Cầu Giấy, Hà Nội

1.1.4 Điện thoại: 04 2224 8888

1.1.5 Email: support@super-mro.com

1.1.6 Website: www.super-mro.com

1.1.7 Người đại diện cho pháp luật của công ty: Chức danh: Giám đốc

Họ tên: Nguyễn Thị Thanh Huyền

1.1.8 Lĩnh vực kinh doanh: [SV Tr n ầ Thu Hư n

ơ g] [Lớp Anh 5 – K52 KDQT]

[Báo cáo thực tập giữa khóa]

Công ty Cổ phần IBS MRO Việt Nam là công ty mở đầu ngành công nghiệp vật

tư phụ tùng thay thế - MRO (Maintainance Repair Overhaul/Operation) tại Việt

Nam. IBS MRO cung cấp sản phẩm thuộc tất cả các lĩnh vực như điện dây và

cáp điện, Thiết bị chiếu sáng, BMS, Công nghệ thông tin,…cho các doanh

nghiệp, cơ sở sản xuất, khu công nghiệp, khu chế xuất trên địa bàn cả nước.

- Công ty luôn hoạt động với phương châm:

Chất lượng phục vụ và chất lượng sản phẩm là trên hết

Mang lại lợi ích tối đa cho khách hàng với chi phí thấp nhất

Nhiệt tình chu đáo và tin cậy

1.1.9 Tầm nhìn của công ty:

Trở thành hệ thống siêu thị bán lẻ và vật tư phụ tùng thay thế quy mô và

chuyên nghiệp hàng đầu tại Việt Nam.

Xây dựng một môi trường làm việc chuyên nghiệp nơi mà mọi cá nhân có thể

phát huy tối đa sức sáng tạo , khả năng lãnh đạo và cơ hội làm chủ thực sự

với tinh thần làm chủ rất cao

Kết hợp hài hòa giữa kinh tế và khoa học kỹ thuật, mang đến khách hàng sự

hài lòng tuyệt đối với phương thức dịch vụ và chất lượng sản phẩm.

1.1.10.Các lĩnh vực hoạt động chính của doanh nghiệp:

Theo quyển đăng ký kinh doanh, doanh nghiệp đăng ký hoạt động các lĩnh vực :

+ Bán buôn máy vi tính, thiết bị ngoại vi và phần mềm

+ Bán buôn ô tô và xe có động cơ khác

+ Đại lý ô tô và xe có động cơ khác

+ Bảo dưỡng, sửa chữa ô tô và xe có động cơ khác

+ Bán phụ tùng và các bộ phận phụ trợ của ô tô và xe có động cơ khác

+ Bán phụ tùng và các bộ phận trợ của mô tô, xe máy [SV Tr n ầ Thu Hư n

ơ g] [Lớp Anh 5 – K52 KDQT]

[Báo cáo thực tập giữa khóa]

+ Bán buôn đồ dùng khác cho gia đình

+ Bán buôn thiết bị và linh kiện điện tử, viễn thông

+ Bán buôn máy móc, thiết bị và phụ tùng máy nông nghiệp

+ Bán buôn máy móc, thiết bị và phụ tùng máy khác

+ Bán buôn vật liệu rắn, lỏng khí và các sản phẩm liên quan

+ Bán buôn kim loại và quặng kim loại

+ Bán buôn vật liệu, thiết bị lắp đặt khác trong xây dựng

+ Bán lẻ đồ ngũ kim, sơn , kính và theiets bị lắp đặt khác trong xây dựng trong các cửa hàng chuyên doanh

+ Bán lẻ đồ điện gia dụng, giường, tủ, bàn, ghế và đồ nội thát tương tự, đèn và

bộ đèn điện, đồ dùng gia đình khác

+ Bán buôn, bán lẻ đồ dùng sử dụng trong văn phòng

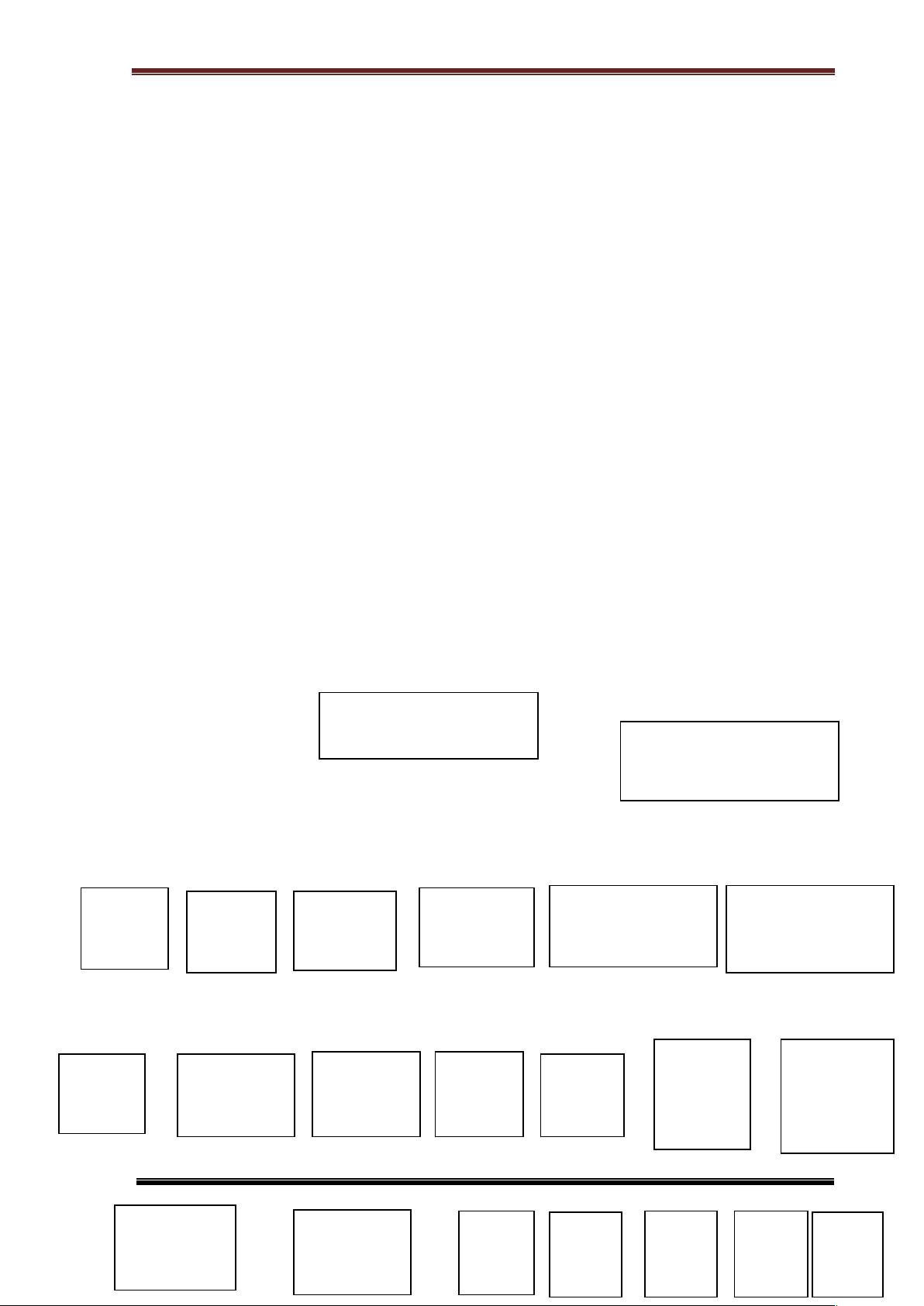

1.2. Cơ cấu tổ ch c ứ c a ủ công ty: GIÁM ĐỐC P.GIÁM ĐỐC KINH DOANH P.KẾ P.XNK P.HCNS P.KỸ KINH DOANH KINH DOANH TOÁN THUẬT VPP HÀNG TOOL KD KD For- Nhân viên Support Mua Giao VPP HÀNG warder XNK hàng nhận TOOL [SV Tr n ầ Thu Hư n

ơ g] [Lớp Anh 5 – K52 Support KDQT] Support KD KD 2 KD 3 KD .. KD kỹ thuật bán hàng 1 . 10

[Báo cáo thực tập giữa khóa]

Chức năng , nhiệm vụ chính của các phòng ban: 1.2.1 Ban giám đốc:

Giám đốc: là người đứng đầu công ty,trực tiếp quản lý phần vốn góp , Đại

diện cho công ty trước Pháp luật và điều hành mọi hoạt động của công ty

Phó giám đốc : được giám đốc đề bạt , là người hỗ trợ cho giám đốc. Có

nhiều phó giám đốc, mỗi giám đốc phụ trách 1 hoặc một số lĩnh vực và chịu

trách nhiệm trước giám đốc.

1.2.2 Các phòng quản lý: Phòng K ế toán

Quản lý, kiểm tra, hướng dẫn và thực hiện chế độ kế toán

Thống kê; quản lý thu chi tài chính, tài sản Điều lệ quy chế tài chính của Công ty

Đáp ứng nhu cầu về tài chính cho mọi hoạt động sản xuất kinh doanh của

Công ty theo kế hoạch ; Bảo toàn và phát triển vốn của Công ty

Vị trí Kế toán trưởng / Phụ trách kế toán:

Tổ chức thực hiện , kiểm tra giám sát chế độ kế toán chung và nghiệp vụ của

các nhân viên trực thuộc ; kiểm tra , giám sát , bảo đảm tiến độ thực hiện

công việc ; lên kế hoạch thu chi tài chính, báo cáo dòng tiền, chịu trách

nhiệm về báo cáo thuế và báo cáo tài chính [SV Tr n ầ Thu Hư n

ơ g] [Lớp Anh 5 – K52 KDQT]

[Báo cáo thực tập giữa khóa]

Vị trí Kế toán tổng hợp:

Thu thập , xử lý thông tin tài liệu , chứng từ kế toán, thực hiện thu chi nội bộ,

viết hóa đơn; theo dõi và quản lý công nợ; giao dịch với Ngân hàng ; làm

lương; làm báo cáo tài chính; báo cáo thuế theo quý , năm. Vị trí thủ kho:

Chịu trách nhiệm về toàn bộ số vật tư , công cụ dụng cụ, máy móc thiết bị , hàng hóa do mình quản

Theo dõi tình hình nhập, xuất kho vật tư, công cụ dụng cụ, máy móc thiết bị

hàng hóa theo hàng tuần, hàng tháng, hàng năm.

Cùng với bộ phận Kế toán kiểm kê kho định kỳ ( theo tháng hoặc theo quý ). Phòng K ỹ thuật

Chịu trách nhiệm toàn bộ quy trình xử lý đơn hàng từ lên Inquiry , mua hàng, bán hàng, và giao hàng.

Phụ trách Kỹ thuật: Xử lý Inquiry ; giám sát điều phối bộ phận giao nhận

Bộ phận mua hàng: Lên kế hoạch mua hàng , hàng cần gom , lên đơn mua

Support kỹ thuật: Tư vấn về kỹ thuật đối vơi đơn hàng , chọn NCC, gợi ý NCC cho KH.

Support Bán hàng: Nhận/tạo đơn hàng , lên báo giá, xác nhận đơn hàng, tư

vấn bán hàng và chăm sóc khách hàng.

Giao nhận: Nhận hàng từ Thủ kho, giao hàng / hóa đơn, thu tiền hàng nêu có Phòng ki nh doanh:

Bán hàng và đảm bảo doanh số đề ra , mang doanh thu về cho công ty Phụ trách Kinh doanh:

Chịu trách nhiệm chung về tình hình kinh doanh của Công ty , lên kế hoạch,

phát triển thị trường theo tháng , quý , năm , xây dựng mục tiêu bán hàng,

xây dựng bảng khoáng cho nhân viên; xây dựng các chương trình khuyến [SV Tr n ầ Thu Hư n

ơ g] [Lớp Anh 5 – K52 KDQT]

[Báo cáo thực tập giữa khóa]

mại , chính sách bán hàng . kiểm soát nghiệp vụ của đội nhân viên kinh doanh dưới quyền. Nhân viên kinh doanh:

Tìm kiếm khách hàng . xây dựng và quản lý data khách hàng theo địa bàn,

chăm sóc khách hàng tiềm năng , báo cáo ngày , tuần với cấp trên trực tiếp.

Phòng Hành chính- Nhân sự:

Chịu trách nhiệm về mảng hành chính: Quản lý văn bản giấy tờ , công văn đi

đến, soạn thảo văn bản hành chính, quản lý dấu và thực hiện các nghiệp vụ hành chính thường cuyên

Chịu trách nhiệm về mảng nhân sự: Tuyển dụng , làm hợp đồng, Quản lý hồ

sơ, làm hồ sơ tiếp nhận , nghỉ việc ; chấm công ; bảo hiểm. Phòng X uất nhập khẩu:

Lập và triển khai các kế hoạch nhận hàng, xuất hàng đáp ứng yêu cầu sản

xuất và yêu cầu của khách hàng

Thực hiện và giám sát việc mở tờ khai để nhận hàng xuất hàng đúng thời hạn

Lập và triển khai các báo cáo hải quan theo yêu cầu của luật hải quan

Đề xuất với cấp trên trực tiếp về mỗi ý tưởng sáng tạo nhằm cải thiện và

nâng cao chất lượng công việc của bộ phận

Nhân viên xuất nhập khẩu:

Thực hiện , đàm phán , ký kết hợp đồng với khách hàng và nhà cung cấp

Hoàn tất các thủ tục, chứng từ xuất nhập khẩu hàng hóa

Quản lỹ , theo dõi đơn hàng Forwarder:

Thông quan: Công ty sẽ thay thế chủ hàng hoàn tất các hồ sơ thông quan và

nộp thuế xuất khẩu. Từ đó đưa ra các giải pháp hữu ích cho khách hàng [SV Tr n ầ Thu Hư n

ơ g] [Lớp Anh 5 – K52 KDQT]

[Báo cáo thực tập giữa khóa]

Những vấn đề liên quan đến chứng từ: hỗ trợ chủ hàng mọi thủ tục liên tục

liên quan đến chứng từ như vận đơn , giấy phép xuất nhập khẩu, giấy chứng nhận xuất xứ

Quản lý hàng tồn kho, phân phối trong hoạt động phân phối

Tư vấn cho những khách hàng mới tham gia vào lĩnh vực ngoại thương.

1.3. Hoạt động kinh doanh c a ủ công ty IBS MRO:

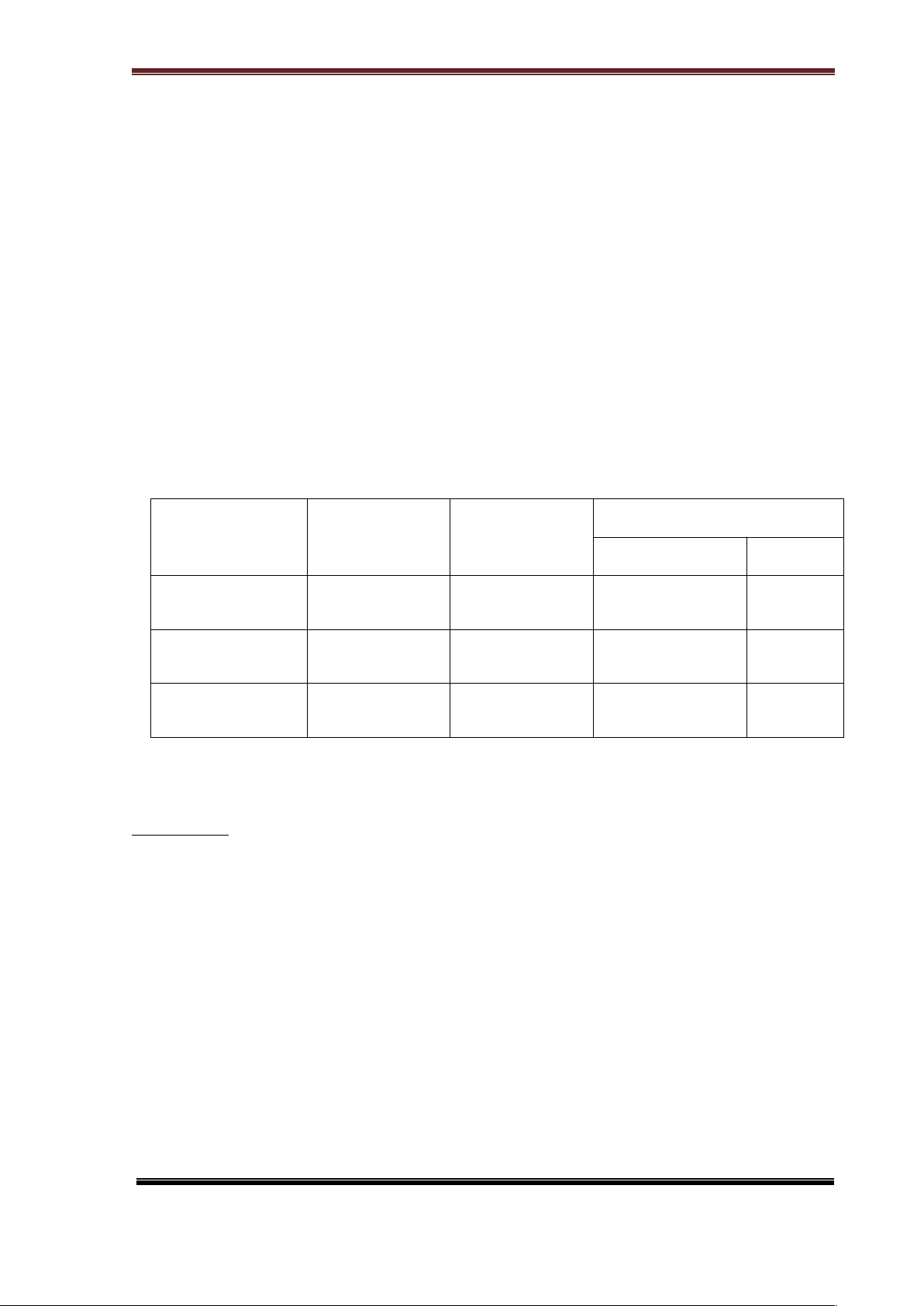

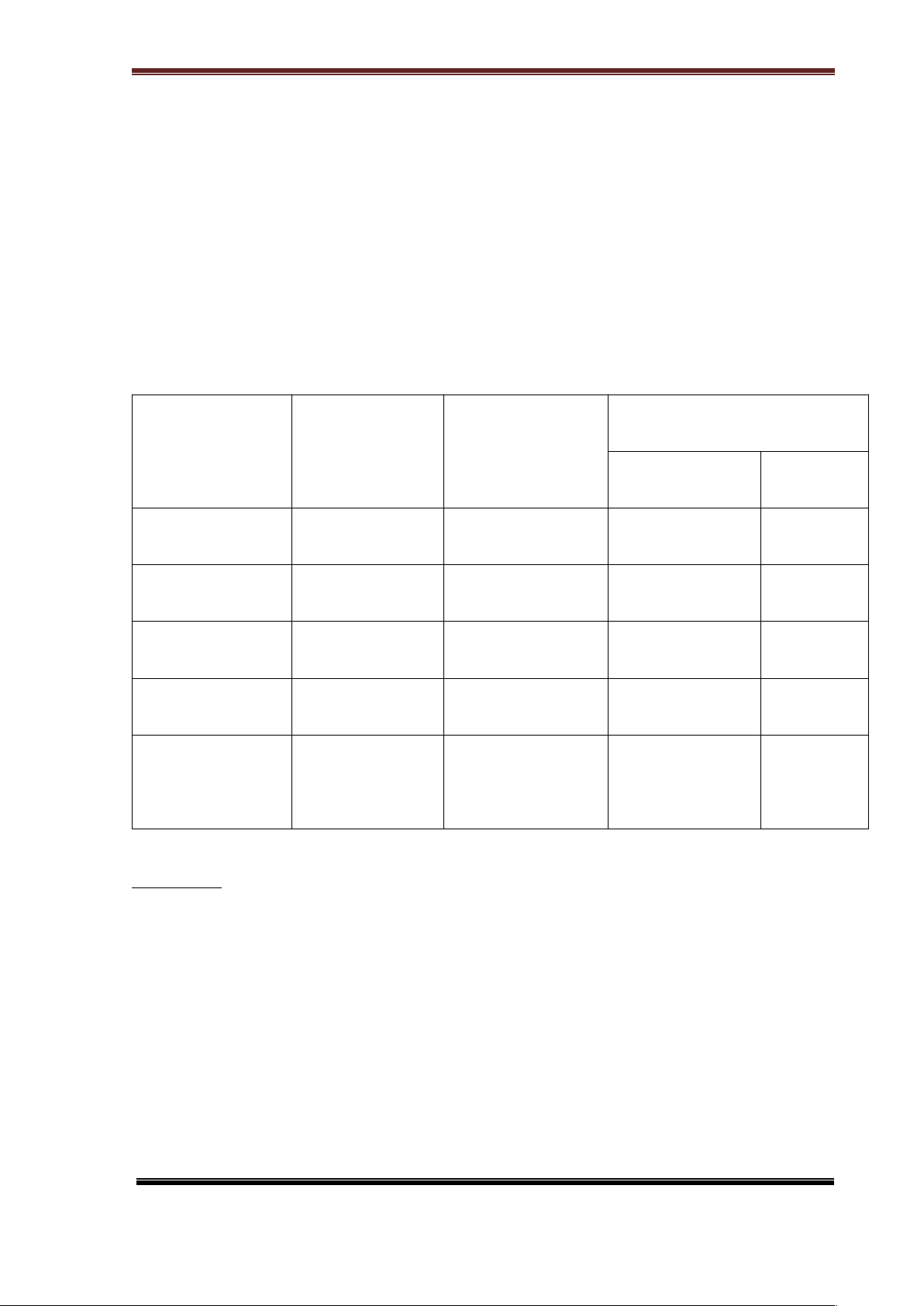

1.3.1 Tình hình hoạt động kinh doanh của doanh nghiệp: Nguồn vốn: Đvt:Đồng Tăng giảm Năm 2014 2015 Số tiền Tỷ lệ % Vốn chủ sở hữu 9.110.130.982 11.060.007.402 1.949.876.420 21,41 Nợ phải trả 4.389.195.370 6.284.799.188 1.895.603.818 43,18 Tổng nguồn vốn 13.499.326.352 17.344.806.590 3.845.480.238 28,48

Bảng 1.1: Bảng cơ cấu nguồn vốn của công ty IBS – MRO Việt Nam Nhận xét :

Về nguồn vốn:

+ Do có tình hình kinh doanh khá tốt nên công ty đã quyết định đầu tư thêm vào

nguồn vốn của công ty với nguồn vốn chủ sở hữu năm 2015 tăng lên so với năm

2014 là 1.949.876.420 nghìn đồng, tương ứng với mức tăng 21,41%

+ Đồng thời công ty cũng đã tạo dựng được uy tín và tên tuổi trên thị trường vì

vậy việc vay vốn tại các ngân hàng cũng trở nên dễ dàng hơn. Kèm theo đó các

ưu đãi từ chính sách vay của ngân hàng khá tốt vì vậy nguồn vốn từ nợ phải trả [SV Tr n ầ Thu Hư n

ơ g] [Lớp Anh 5 – K52 KDQT]

[Báo cáo thực tập giữa khóa]

của công ty tăng lên 1.895.603.818 nghìn đồng, tương ứng với mức tăng khá cao

43,18%. Việc tăng được nguồn vốn nợ phải trả giúp cho công ty có thêm vốn sử

dụng trong hoạt động kinh doanh của công ty, đặc biệt là giúp cho công ty thêm

vốn để mua hàng hóa dự. Đồng thời nó cũng giúp cho bộ phận tài chính kế toán

có thêm vốn để thanh toán các đơn hàng lớn từ các nhà cung cấp.

1.3.2 Kết quả kinh doanh: Đvt:Đồng Tăng giảm Năm 2014 2015 Số tiền Tỷ lệ % Doanh thu 6.172.458.470 12.894.318.264 6.721.859.794 108,90 Chi phí 5.580.619.471 11.671.295.580 6.090.676.109 109,14 LN trước thuế 591.838.999 1.223.022.684 631.183.685 106,65 Thuế TNDN 160.266.592 300.949.795 140.683.203 87,78 Lợi nhuận sau 485.113.934 1.002.477.610 517.363.676 106,65 thuế

Bảng 1.2: Bảng kết quả kinh doanh rút gọn của công ty IBS – MRO Việt Nam Nhận xét :

Về kết quả kinh doanh:

+ Với việc mở rộng kinh doanh và có thêm nhiều dự án lớn doanh thu của

doanh nghiệp năm 2015 tăng lên tới 108,90%. Năm 2015 có mức tăng doanh thu

khủng như vậy cho thấy việc kinh doanh của doanh nghiệp đang khá phát triển,

và việc mở rộng kinh doanh của công ty được xem là thành công. [SV Tr n ầ Thu Hư n

ơ g] [Lớp Anh 5 – K52 KDQT]

[Báo cáo thực tập giữa khóa]

+ Doanh thu năm 2015 của doanh nghiệp tăng lên đồng thời cũng khiến chi phí

tăng lên theo. Bản chất chi phí tăng lên tới hơn 6 tỷ đồng bởi chiến lược mở

rộng kinh doanh của công ty được khởi động đòi hỏi doanh nghiệp phải bỏ ra

một khoản chi phí khá lớn để đầu tư cho các hoạt động của chiến lược này. Bởi

vậy mà tỷ lệ tăng của chi phí lên tới 109,14%cao hơn so với tỷ lệ tăng của doanh thu.

+ Từ kết quả kinh doanh năm 2014 và 2015, ta thấy doanh nghiệp đang có

những bước phát triển khá mạnh mẽ, tuy nghiên chi phí cũng tăng lên thậm chí

còn có tỷ lệ tăng cao hơn 2 chỉ tiêu trên vì vậy nó cũng đặt ra đòi hỏi nhà quản

trị của doanh nghiệp phải làm thế nào để hạ chi phí xuống mức thấp nhất có thể

+ Theo bảng trên ta có thể thấy doanh thu của doanh nghiệp tăng do đó lợi

nhuận cũng tăng theo với tỷ lệ tăng 106,65% tương ứng số tiền là 517.363.676 nghìn đồng. .

CHƯƠNG II : THỰC TRẠNG HOẠT ĐỘNG XUẤT NHẬP

KHẨU CỦA CÔNG TY IBS MRO VIỆT NAM

2.1Quy trình ho t ạ đ n ộ g xu t ấ kh u ẩ c a C ủ ông ty c p ổ h n ầ IBS MRO : Loại

hình : Công ty hiện nay chủ yếu cung cấp vật tư, phụ tùng thay thế

công nghiệp , văn phòng phẩm cho , dây cáp, thiết bị điện.... cho các khu chế xuất trên cả nước Q uy trình :

Tìm kiếm khách hàng, ký hợp đồng: [SV Tr n ầ Thu Hư n

ơ g] [Lớp Anh 5 – K52 KDQT]

[Báo cáo thực tập giữa khóa]

Công ty gửi bảng báo giá các sản phẩm của công ty cùng những điều khoản

, đề nghị của công ty. Sau khi cung cấp đầy đủ các thông tin , công ty cùng các

đối tác đi đến thỏa thuận các điều khoản trong hợp đồng. Sau khi hai bên đã

hoan toàn đồng ý về các điều khoản thì sẽ tiến hành ký kết hợp đồng.

Chuẩn bị hàng hóa xuất khẩu:

Do công ty không phải là nhà sản xuất ra các mặt hàng văn phòng phẩm

và hàng tool mà chỉ đơn thuần là đơn vị tiến hành hoạt động kinh doanh xuất

khẩu hàng hóa nên trong quá trình chuẩn bị cho hoạt động xuất khẩu , công ty

phải thực hiện công việc :

Tập trung hàng hóa: Căn cứ vào điều khoản được quy định trong hợp

đồng xuất khẩu , công ty sẽ tiến hành ký hợp đồng mua sản phẩm từ các đơn vị

cung cấp trong nước và nước ngoài. Nếu nhà cung cấp có hàng thì sẽ tiến hành

những bước tiếp theo. Nếu nhà cung cấp đó không có hàng thì công ty sẽ tiến

hành liên hệ NCC khác; và nếu không có hàng thì công ty sẽ thông báo lại bên

đối tác để thương lượng hoặc hủy đơn hàng.

Thuê phương tiện vận chuyển:

Công ty tìm hiểu thông tin các hãng vận chuyển đường bộ trên cả nước giá tốt

nhất , sau đó xác định số hàng cần chuyên chở , tuyến đường , thời điểm giao

hàng cho đủ theo hợp đồng thì công ty tiến hành nghiên cứu các hãng xe , lịch

trình cùng với cước phí để lựa chọn cho phù hợp;

Làm thủ tục hải quan

Sau khi hàng hóa được chuẩn bị xong, công ty sẽ phải hoàn thành những

công việc như : nhận xe rỗng từ các đơn vị vận tải và mở tờ khai hải quan.

Khi khai báo hải quan , công ty tự kê khai đầy đủ các nội dung theo mẫu

của tờ khai hải quan, hiện nay công ty sử dụng phần mềm ECUSS 5 để mở tờ

khai thuận tiên hơn. Sau khi đã hoàn thành việc kê khai thì nộp tờ khai cho hải [SV Tr n ầ Thu Hư n

ơ g] [Lớp Anh 5 – K52 KDQT]

[Báo cáo thực tập giữa khóa]

quan kèm các chứng từ để làm thủ tục xuất khẩu tại chỗ. Sau khi hàng được xếp

xong và xác nhận vào tờ khai hải quan thì vận chuyển hàng. Giao hàng:

Công ty sẽ thông báo cho đối tác về tình hình giao hàng, địa điểm nhận

hàng để các đối tác nhận hàng. Thanh toán:

Phương thức thanh toán mà công ty thường hay sử dụng là điện chuyển tiền

hoặc thanh toán bằng tiền mặt. Phương thức này áp dụng đối với các đối tác

quen và đều ở tại Việt Nam sẽ giúp cho việc thanh toán nhanh chóng và dễ dàng hơn.

2.2. Quy trình hoạt động nhập khẩu của Công ty IBS:

Tìm kiếm đối tác nước ngoài:

Các mặt hàng nhập khẩu chủ yếu của công ty thuộc về công nghệ thông tin,

vật tư phụ tùng công nghiệp , các thiết bị an ninh, chiếu sáng, điện và nội thất

văn phòng... từ các nước Singapore, Trung Quốc , Hàn Quốc , Nhật Bản , Đài

Loan,Thái Lan....là những nguồn hàng chủ đạo, đáng tin cậy.

Ký kết hợp đồng nhập khẩu:

Sau khi nghiên cứu , tiếp cận thị trường thì công ty yêu cầu báo giá của các công

ty đối tác để tìm hiểu nguồn hàng tốt nhất. Sau đó hai bên thương thảo các điều

kiện giao dịch để đi đến thống nhất các điều kiện có lợi cho cả 2 bên. Khi cả hai

bên đều đồng ý với các điều kiện thì sẽ ký kết hợp đồng.

Xin giấy phép nhập khẩu:

Công ty cần xin giấy phép của Bộ Công thương với những mặt hàng như:

công nghệ thông tin, thiết bị mạng...và làm theo thủ tục của Bộ Công thương để

có thể thực hiện tiếp hợp đồng.

Thuê phương tiện vận tải: [SV Tr n ầ Thu Hư n

ơ g] [Lớp Anh 5 – K52 KDQT]

[Báo cáo thực tập giữa khóa]

Tùy vào điều kiện nhập khẩu đã thỏa thuận trong hợp đồng mà công ty

đứng ra thuê phương tiện cho phù hợp. Trong trường hợp công ty là bên thuê

phương tiện vận tải thì công ty cần liên hệ với bên vận tải để lấy lịch trình các

chuyến vận chuyển. Hai bên thống nhất địa điểm , thời gian giao hàng và thanh

toán cước để nhận hàng đúng thời hạn

Làm thủ tục hải quan

Sau khi nhận được bộ chứng từ từ bên xuất khẩu thì công ty sẽ chuẩn bị

bộ hồ sơ hải quan bao gồm đầy đủ các giáy tờ cần thiết ( tờ khai hải quan, hợp

đồng, hóa đơn thương mại, vận đơn...). Sau khi chuẩn bị xong thì đăng kỹ tờ

khai hải quan nhanh chóng. Sau khi đăng ký xong phải nộp tờ khai cho hải quan.

Cán bộ hải quan sẽ tiếp nhận hồ sơ hải quan, nhập mã số thuế, kiểm tra điều

kiện đăng ký tờ khai, cấp số tờ khai và phân luồng hồ sơ, kiểm tra hồ sơ, duyệt

kết quả kiểm tra rồi ra xác nhận đã làm thủ tục hải quan.

Khi hàng hóa đến hải quan phải tiến hành kiểm tra hàng hóa ( tên , mã số

hàng hóa, số lượng, trọng lượng, chất lượng...). Sau khi hoàn thành các thủ tục

hải quan , công ty sẽ cử người mang tờ khai hải quan, hồ sơ, chứng từ đầy đủ

đến phòng hải quan để lấy lệnh D/O , phiếu xuất kho và nhận hàng.

Giao – nhận hàng hóa: Công ty sẽ liên hệ với người gửi , đón lịch tàu đến

, tổ chức việc nhận hàng tại nơi quy định, thực hiện việc bốc , xếp hàng, thanh

toán cho bên vận tải và vận chuyển hàng hóa về địa điểm quy định. Thanh toán

Đối với khâu thanh toán , công ty sẽ áp dụng các hình thức thanh toán

khác nhau tùy vào từng điều kiện cụ thế.

Công ty chủ yếu dùng hình thức thư tín dụng không hủy ngang để đảm

bảo việc thanh toán an toàn. Công ty sẽ chuẩn bị hồ sơ để xin mở L/C ( hợp [SV Tr n ầ Thu Hư n

ơ g] [Lớp Anh 5 – K52 KDQT]

[Báo cáo thực tập giữa khóa]

đồng, đơn xin mở L/C, ...) và gửi cho bên ngân hàng và thực hiện các thủ tục mà

ngân hàng yêu cầu để hoàn tất việc thanh toán. 2.3

Đánh giá hiệu quả hoạt động Xuất nhập khẩu của Công ty IBS MRO

Việt Nam và những đề xuất cải thiện: 2.3.1. Thành công:

Hầu hết 100% các hợp đồng xuất khẩu vào khu chế xuất đều được thực

hiện thành công. Các chỉ tiêu kinh tế tài chính đặt ra đều hoàn thành khá tốt và

vượt mức kế hoạch: kim ngạch xuất khẩu ngày càng tăng, quy mô xuất khẩu ngày càng lớn.

Công ty có sự liên kết chặt chẽ với nhiều cơ sở sản xuất cũng như như

những đại lý trong nước và ngoài nước giúp cho nguồn hàng của công ty luôn

ổn định và đáp ứng được các yêu cầu cấp thiết của khách hàng.

Công ty tích cực tham gia các hội chợ , triển lãm, nhằm phát huy tối đa

năng lực kinh doanh của mình, tạo điều kiện quảng bá cho các mặt hàng. 2.3.2. Hạn chế:

Gần như doanh nghiệp không có sự tính toán dự trù về số lượng hàng hóa

cần mua theo dự báo hay nhu cầu của doanh nghiệp, mà chỉ ra quyết định mua

khi có đơn đặt hàng được lên hệ thống. Chính vì vậy mà khiến việc mua hàng

của doanh nghiệp thường không có sự tính toán trước và luôn bị động.

Về quản trị bán: Mặc dù doanh nghiệp đã xây dựng được hệ thống bán

hàng nhưng bởi hệ thống còn một số điểm bất hợp lý nên đôi khi khiến đơn hàng

của khách hàng phải đi qua quá nhiều công đoạn không cần thiết.

Về thủ tục hải quan:

Công ty có ít nhân viên làm về mảng này và hầu như đều là những nhân

viên tuổi đời còn trẻ cũng như ít kinh nghiệm, vì vậy dẫn đến việc một nhân [SV Tr n ầ Thu Hư n

ơ g] [Lớp Anh 5 – K52 KDQT]

[Báo cáo thực tập giữa khóa]

viên phải đảm nhiệm nhiều khâu từ việc chuẩn bị hồ sơ đến việc đến tận hải

quan để làm việc , vì vậy mất nhiều thời gian để hoàn thành.

Về kiểm tra chất lượng hàng: công ty chưa thực sự kiểm tra chặt chẽ

chât lượng hàng hóa, không có bộ phận đảm nhiệm nhiệm vụ này nên một vài

trường hợp hàng hóa đến tay khách hàng bị trả về do không đảm bảo chất lượng yêu cầu. 2.3.3.

Đề xuất nhằm cải thiện quy trình xuất nhập khẩu của công ty:

Khi tiến hành ký kết các hợp đồng, công ty cũng phải chú ý quan tâm đến các

điều khoản trong hợp đồng.

Tối giản các khâu trong công đoạn xử lý đơn hàng để khách hàng có thể đặt hàng nhanh chóng

Chú ý công tác kiểm tra L/C:

Công ty cần kiểm tra cẩn thận tính phù hợp của hợp đồng và L/C để tránh

nhầm lẫn gây ra hậu quả đó là công ty đã giao hàng nhưng không được thanh toán.

Khi phát hiện sai sót, cán bộ phải thông báo ngay cho bên nhập khẩu hoặc

ngân hàng thông báo đề nghị sửa chữa ngay, đảm bảo hai bên cùng có lợi, tránh gây mất thời gian.

Trong khâu kiểm tra hàng hóa : Công ty cần xác thực các thông tin , tính

chất của hàng hóa xuất nhập khẩu do chủ hàng cung cấp , đảm bảo tính chính

xác , đầy đủ để tránh gây khó khắn cho thủ tục hải quan cũng như kiểm tra

hàng hóa xuất nhập khẩu tại các cửa khẩu.

Trong khâu thủ tục hải quan cần kiểm tra đầy đủ giấy tờ, bổ sung thêm nhân

viên có kinh nghiệm để giải quyết các thủ tục hải quan nhanh chóng hơn. [SV Tr n ầ Thu Hư n

ơ g] [Lớp Anh 5 – K52 KDQT]

[Báo cáo thực tập giữa khóa] KẾT LUẬN

Đối với nền kinh tế của mỗi quốc gia muốn hoà mình vào tiến trình hội

nhập khu vực và thế giới, muốn khẳng định vị thế của mình trên trường quốc tế

sẽ không thể tách rời hoạt động kinh doanh, xuất nhập khẩu. Trong nền kinh tế

quốc dân hoạt động kinh doanh nhập khẩu đóng vai trò hết sức quan trọng bởi

nó mở rộng khả năng tiêu dùng của một nước, làm đa dạng hoá mặt hàng, tạo

động lực để phát triển sản xuất trong nước đồng thời sẽ tạo ra sự cân đối cho nền

kinh tế và thúc đẩy xuất khẩu.

Các mặt hàng của công ty đều là những mặt hàng thiết yếu , sử dụng rộng rãi

trong đời sống , trong các công ty vì thế tiềm năng phát triền là rất lớn. Với sự

phát triển ngày càng tốt của công ty, công ty mong muốn sẽ phát triển thêm

nhiều danh mục sản phẩm khác , đáp ứng đầy đủ nhu cầu của khách hàng và

phát triển thêm hoạt động xuất nhập khẩu của công ty để trở thành công ty cung

cấp hàng đầu tại Việt Nam , có uy tín trên trường quốc tế.

Trong thời gian kiến tập ba tuần tại công ty tuy còn nhiều bỡ ngỡ với cách

thức làm việc thực tế của doanh nghiệp thực tế, nhưng em đã rất cố gắng học

hỏi, làm quen dần với môi trường thực tế tại doanh nghiệp. Nhờ vậy em đã học

được rất nhiều kinh nghiệm làm việc và nhiều kiến thức bổ ích cho chuyên ngành em đang học.

Em xin chân thành cảm ơn sự giúp đỡ và hướng dẫn nhiệt tình của giảng

viên Vũ Thành Toàn cùng các anh chị trong Công ty Cổ phần IBS MRO Việt

Nam đã giúp đỡ em có thể hoàn thành báo cáo thực tập giữa khóa một cách tốt nhất.

Tuy nhiên do trình độ lý luận và thực tiễn còn nhiều hạn chế nên bài viết không

tránh khỏi những sai sót và khiếm khuyết , em mong nhận được sự đóng góp ý

kiến của thầy cô và các bạn để bài viết được hoàn thiện hơn nữa [SV Tr n ầ Thu Hư n

ơ g] [Lớp Anh 5 – K52 KDQT]

[Báo cáo thực tập giữa khóa] TÀI LIỆU THAM KHẢO 1.

Báo cáo tài chính Phòng Kế toán năm 2014, 2015 2.

Báo cáo kết quả hoạt động kinh doanh năm 2014,2015 – công ty IBS MRO Việt Nam 3. w ww.super-mro.com 4.

Bộ Tài chính (2010), Thông tư 194/2010/TT-BTC ngày 6/12/2010 hướng

dẫn về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập

khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu 5.

PGS.TS. Nguyễn Hồng Đàm (2005), Vận tải và giao nhận trong ngoại thương, NXB Lý luận chính trị. [SV Tr n ầ Thu Hư n

ơ g] [Lớp Anh 5 – K52 KDQT]

[Báo cáo thực tập giữa khóa] NHẬT KÝ THỰC TẬP

Ngày 27/6 – 3/7/2016: Liên hệ tìm công ty thực tập

Ngày 4/7/2016: Liên hệ được công ty thực tập và gặp mặt người hướng dẫn

Ngày 5/7 – 7/7/2016: Hoàn tất thủ túc hồ sơ vào công ty

Ngày 11/7/2016: Bắt đầu vào công ty làm việc , làm quen với các anh chị trong phòng

Ngày 12/7/2016: Nghe Anh Hùng giới thiệu sơ qua về công ty và nhiệm vụ

chính. Quyết định đề tài và trình bày với anh Hùng

Ngày 13/7: Học cách lên tờ khai hải quan và cách tra mã HS, đọc biểu thuế

XNK và các tài liệu anh Hùng đưa

Ngày 14/7 – 15/7: Giúp đỡ việc vặt các công việc cho các anh chị trong phòng Ngày 16/7-17/7: Nghỉ

Ngày 18/7: Theo anh Hùng qua kho UPS để xem cách xuất kho hàng hóa

Ngày 19/7: Đọc lại các bước khai báo hải quan đã được học, xem các giấy tờ

hải quan như C/O, invoice, vận đơn....

Ngày 20/7: Dịch hợp đồng giúp anh Hùng

Ngày 21/7: Đến gặp chị Hương – phòng nhân sự và anh Tùng- Phòng Kinh

doanh để xin tài liệu làm báo cáo , lên dàn ý TTGK

Ngày 22 /7: Giúp đỡ bộ phận sale lên danh sách hàng, kiểm kê hàng hóa Ngày 23- 24/7: nghỉ

Ngày 25/7: Tổng hợp thông tin, làm báo cáo.

Ngày 26/7: Lên tờ khai điện tử cho 1 bộ chứng từ, tranh thủ viết báo cáo

Ngày 27/7: Được anh Hùng dẫn đi thăm nơi xin cấp phép nhập hóa chất, hải quan Nội Bài

Ngày 28/7. Xin nghỉ để hoàn thành báo cáo

Ngày 29/7: Đến công ty xin dấu xác nhận thực tập, kết thúc kỳ kiến tập [SV Tr n ầ Thu Hư n

ơ g] [Lớp Anh 5 – K52 KDQT]

Tài liệu liên quan:

-

Phân tích ngành sản xuất giày dép tại Việt Nam năm 2016 | Môn Tổ chức ngành - Đại học Ngoại Thương

138 69 -

Báo cáo phân tích ngành sản xuất sản phẩm từ plastic tại việt nam giai đoạn 2015 - 2017 | Môn Tổ chức ngành - Đại học Ngoại Thương

175 88 -

Phân tích các nhân tố ảnh hưởng đến tổng tài sản bình quân ngành sản xuất linh kiện điện tử giai đoạn 2012 – 2016 | Môn Tổ chức ngành - Đại học Ngoại Thương

131 66 -

Phân tích ngành sản xuất và chế biến thực phẩm Việt Nam: tác động của chuyển đổi số đến kết quả hoạt động kinh doanh của doanh nghiệp | Môn Tổ chức ngành - Đại học Ngoại Thương

128 64 -

Phân tích ngành sản xuất chè và cà phê tại Việt Nam 2018-2019 | Môn Tổ chức ngành - Đại học Ngoại Thương

99 50