Các động lực kinh tế thúc ẩy việc áp dụng fintech trên khắp các quốc gia

Trong vài năm qua, công nghệ tài chính (fintech) đã xuất hiện ở mọi khu vực lớn trên thế giới – ở cả các nền kinh tế tiên tiến cũng như các nền kinh tế thị trường mới nổi và đang phát triển (EMDE). Nhưng tỷ lệ áp dụng fintech có sự khác biệt đáng kể. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem !

Môn: Kinh tế vĩ mô ( UEH) 0.9 K tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 46578282

Các động lực kinh tế thúc đẩy việc áp dụng fintech trên khắp các quốc gia

Khu vực tò mò về việc áp dụng fintech

Trong vài năm qua, công nghệ tài chính (fintech) ã xuất hiện ở mọi khu vực lớn trên

thế giới – ở cả các nền kinh tế tiên tiến cũng như các nền kinh tế thị trường mới nổi và ang

phát triển (EMDE). Nhưng tỷ lệ áp dụng fintech có sự khác biệt áng kể.

Việc áp dụng ở ây ược dùng ể chỉ việc sử dụng rộng rãi một ứng dụng, sản phẩm hoặc

quy trình mới. Mặc dù các hoạt ộng fintech nhìn chung còn nhỏ so với toàn bộ hệ thống tài

chính, nhưng có một số nền kinh tế nơi fintech ang phát triển ến quy mô quan trọng về mặt

kinh tế. Trong khi fintech là một hoạt ộng chuyên ngành giới hạn trong một số lĩnh vực kinh

doanh ở một số quốc gia, ở những nơi khác, nó ang chuyển sang trở thành một phần chính

của dịch vụ tài chính. Mô hình áp dụng fintech này thật khó hiểu vì nó không phản ánh sự

phát triển kinh tế hay ranh giới chính trị. Bài viết này giải quyết câu hỏi: iều gì giải thích cho

việc áp dụng rộng rãi hơn các ổi mới fintech ở một số nền kinh tế và thị trường, nhưng

không phải ở những nền kinh tế và thị trường khác?

Bằng chứng xuyên quốc gia về việc áp dụng fintech còn chắp vá, nhưng dữ liệu hiện

có ang ược cải thiện. Họ cho thấy trong lĩnh vực thanh toán, các nhà cung cấp fintech mới ã

tạo ược chỗ ứng vững chắc trong lĩnh vực thanh toán di ộng, ặc biệt là ối với khách hàng

bán lẻ. Là một hạng mục của fintech, những người chơi “techfin” hoặc “big tech” ngày càng

óng vai trò quan trọng với tư cách là nhà cung cấp dịch vụ thanh toán ở một số quốc gia,

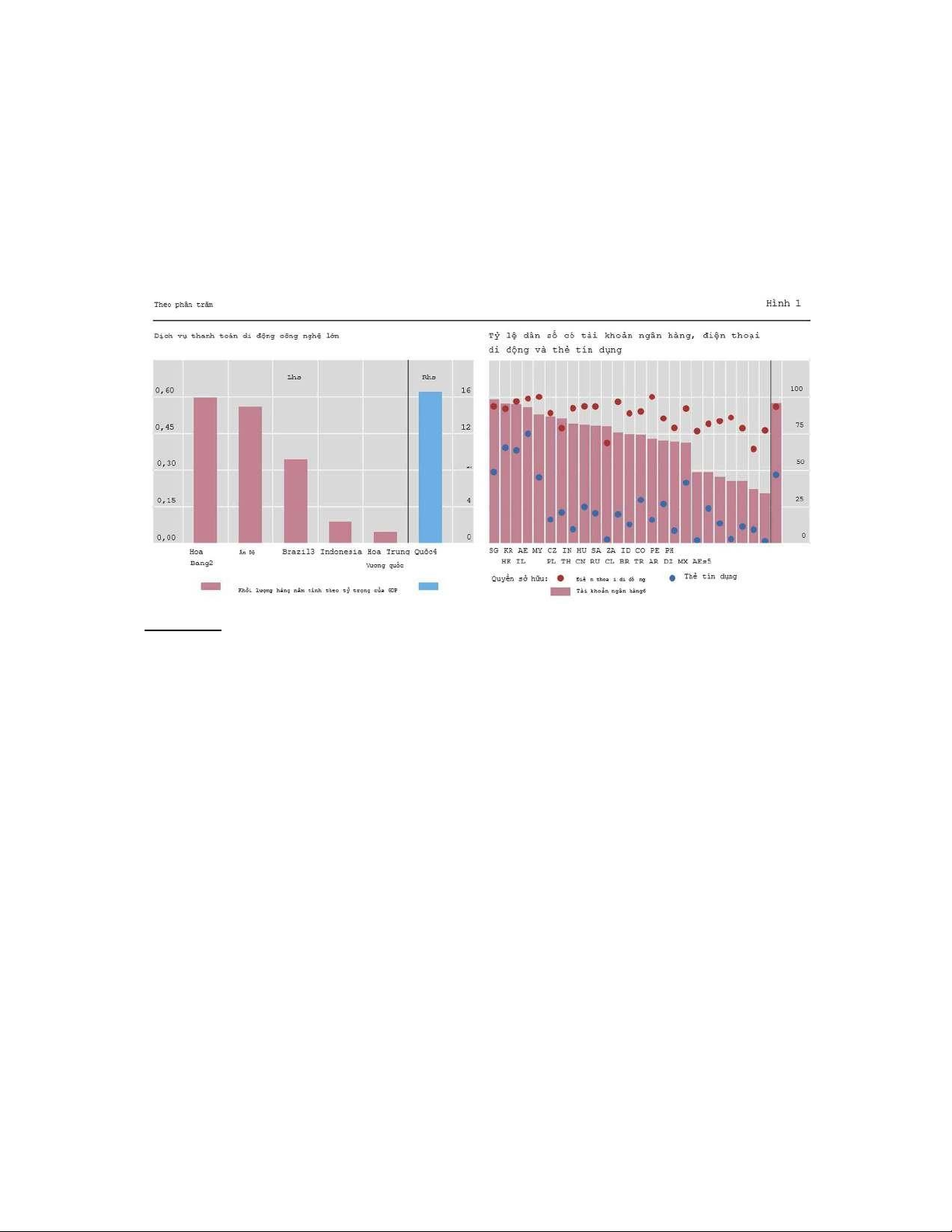

nhưng không phải ở các quốc gia khác. Ví dụ: thanh toán di ộng công nghệ lớn chiếm 16%

GDP ở Trung Quốc theo dữ liệu gần ây nhất, nhưng chưa ến 1% ở Hoa Kỳ, Ấn Độ và Brazil

(hình 1, bảng bên trái). Đặc biệt ở EMDE, thanh toán di ộng ang ược hưởng lợi từ tỷ lệ người

tiêu dùng sử dụng iện thoại di ộng cao, thường vượt xa những người có tài khoản ngân hàng

hoặc thẻ tín dụng (hình 1, bảng bên phải). Ở nhiều nước châu Phi, cũng như ở Chile,

Bangladesh và Iran, hơn 20% dân số có tài khoản tiền di ộng trong cuộc khảo sát mới nhất

của Ngân hàng Thế giới.

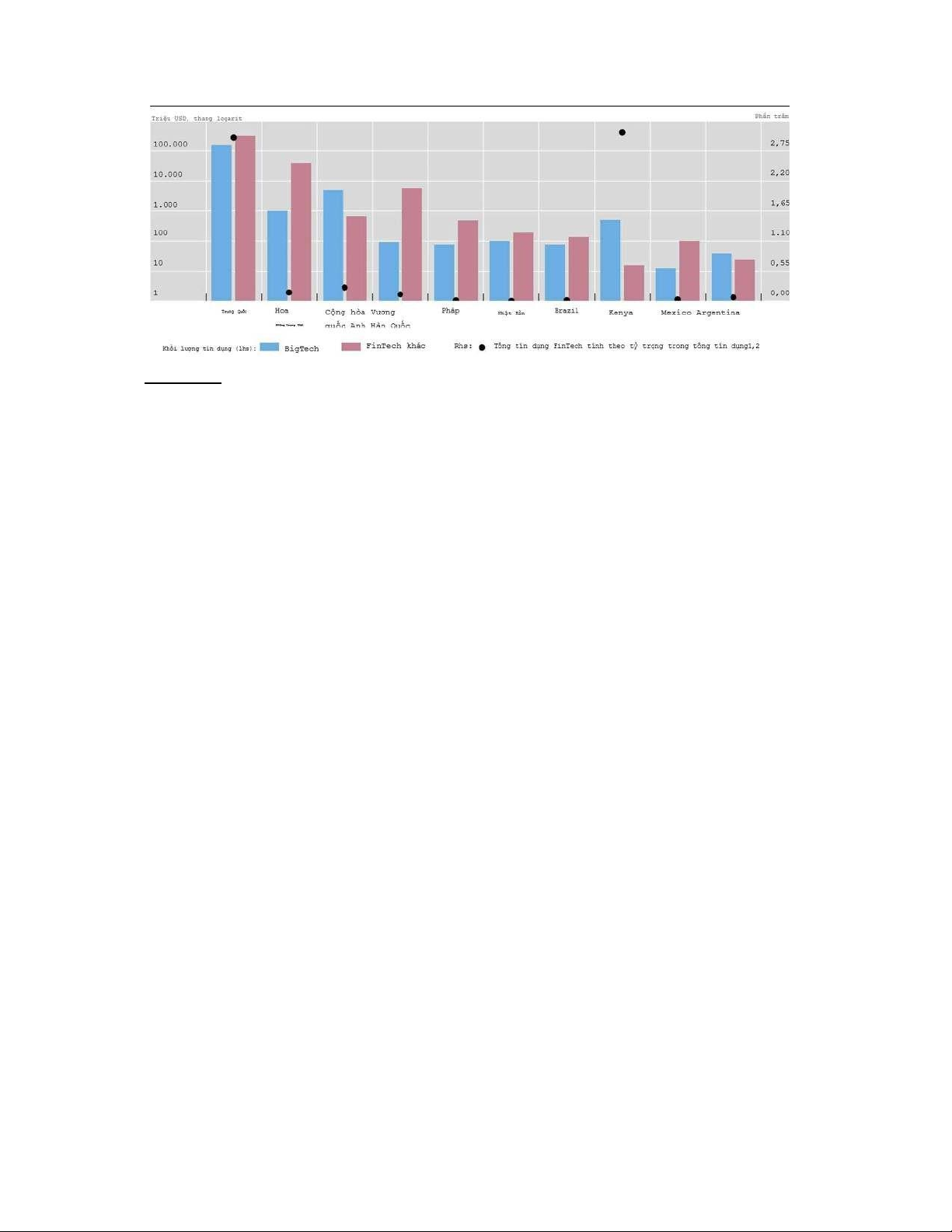

Trong khi ó, cho vay ngang hàng (P2P), cho vay trên thị trường và các nền tảng tín

dụng fintech khác hiện có quy mô kinh tế lớn ở một số phân khúc. Ví dụ: những người cho

vay fintech chiếm 8% cho vay thế chấp mới ở Mỹ vào năm 2016 và 38% cho vay cá nhân

không có bảo ảm vào năm 2018.5 Những nền tảng này có liên quan về mặt kinh tế trong

việc cấp vốn cho các doanh nghiệp vừa và nhỏ (SME) ở Trung Quốc, Hoa Kỳ và Vương quốc

Anh. Tại Hoa Kỳ và Vương quốc Anh, các nền tảng như vậy ã tăng lần lượt 15,1% và 6.3% tín

dụng ngân hàng tương ương cho các doanh nghiệp vừa và nhỏ.6 Tại Vương quốc Anh, CCAF

(2017) nhận thấy rằng hầu hết tín dụng ược cung cấp trong và lOMoAR cPSD| 46578282

từ Luân Đôn và Đông Nam Bộ, nhưng các khu vực khác (ví dụ như vùng Đông Bắc) nhận ược

nhiều tiền tài trợ hơn số tiền họ cung cấp. Tín dụng Fintech, bao gồm cả tín dụng ược mở

rộng bởi các nền tảng công nghệ lớn, cũng ã ạt ược quy mô ở Hàn Quốc và Kenya (hình 2).

Tuy nhiên, khoản tín dụng này khá nhỏ ở phần lớn Châu Âu Lục ịa, Trung Đông và Châu Mỹ

Latinh - thường ít hơn 1% tổng dư nợ tín dụng của các ngân hàng và các nước khác. người cho vay.

Thanh toán di ộng và tài khoản ngân hàng Chú thích: 1. năm 2017. 2. năm 2016.

3. Ước tính dựa trên dữ liệu công khai của Mercado Libre.

4. Chỉ thanh toán di ộng cho dữ liệu tiêu dùng (tức là không bao gồm thanh toán di ộng ể chuyển tiền,

thanh toán bằng thẻ tín dụng và tài chính di ộng).

5. Nền kinh tế tiên tiến

6. Những người trả lời báo cáo có tài khoản tại ngân hàng hoặc một loại tổ chức tài chính khác hoặc báo

cáo cá nhân bằng cách sử dụng mức trung bình. dịch vụ ộng trong 12 tháng qua.

Tổng khối lượng tín dụng fintech theo khu vực năm 2017 lOMoAR cPSD| 46578282 Chú thích:

Số liệu bao gồm ước tính. Các thanh ược sắp xếp theo tổng khối lượng tín dụng fintech.

1 Tín dụng Fintech (bao gồm cả tín dụng công nghệ lớn) chia cho tổng tín dụng cho khu vực phi tài chính

tư nhân (bao gồm cả fintech

2 Tính trên một nhóm quốc gia ược chọn).

Trong quản lý tài sản, các nhà cung cấp fintech bao gồm cố vấn robot cung cấp giao

diện cho các nhà ầu tư bán lẻ giao dịch và ầu tư (“wealthtech”), trực tiếp hoặc thông qua

các ối tác tổ chức tài chính.

Hoạt ộng fintech ngày càng tăng trong thị trường bảo hiểm (“insurtech”) và thậm chí

trong một số ứng dụng bán buôn như tài chính thương mại. Tuy nhiên, ở các thị trường bán

buôn, như cho vay hợp vốn, thị trường phái sinh hoặc thanh toán bù trừ, mức ộ thâm nhập

của fintech vẫn còn thấp, bất chấp các ứng dụng tiềm năng của công nghệ sổ cái phân tán.

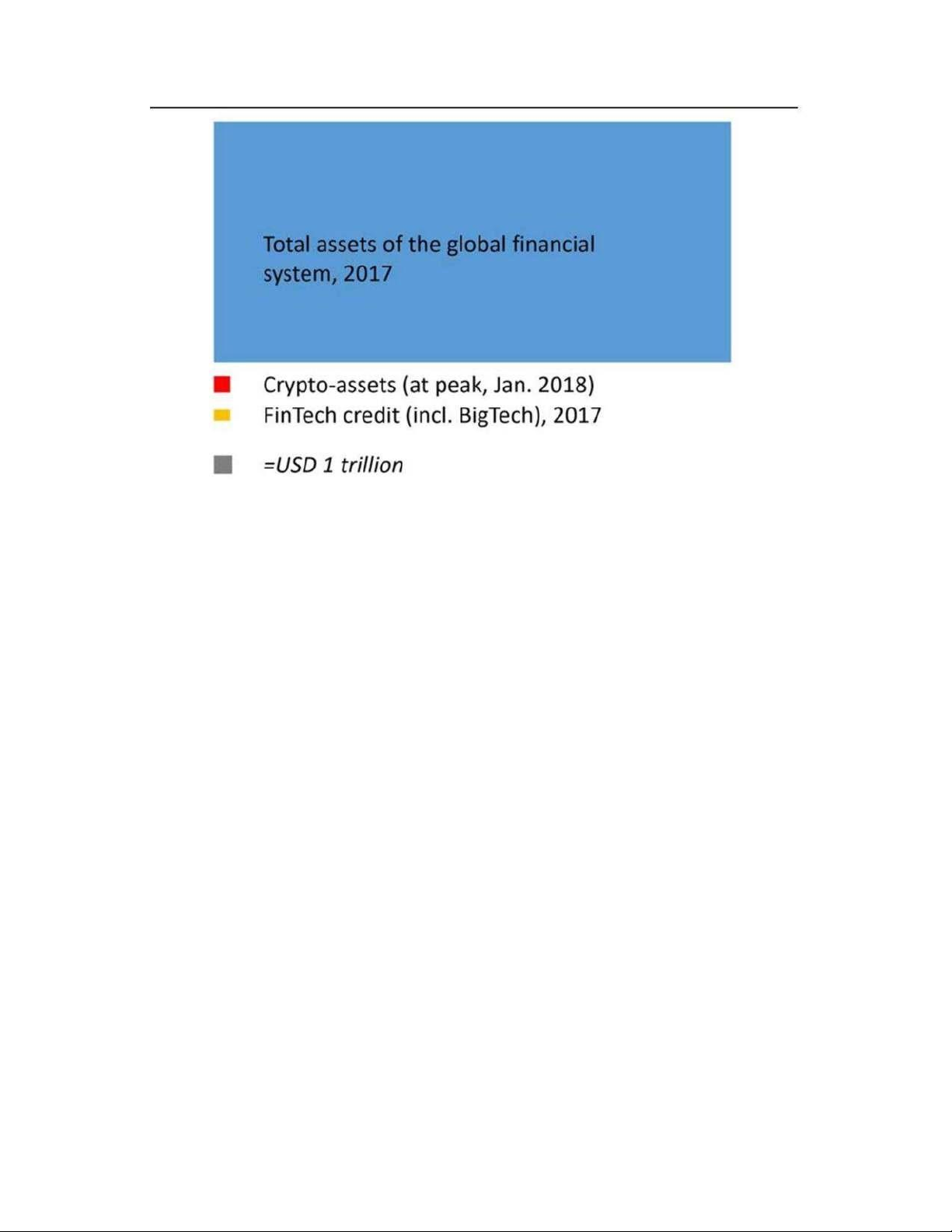

Nhìn chung, khi so sánh với một hệ thống tài chính hiện hành với tài sản 382 nghìn

tỷ USD trên toàn cầu vào năm 2017, hoạt ộng fintech còn rất nhỏ. Tín dụng Fintech ược gia

hạn vào năm 2017, ở mức 545 tỷ USD, chiếm khoảng 0,14% tổng tài sản của hệ thống tài

chính toàn cầu (hình 3). Tương tự, ngay cả ở ỉnh iểm của bong bóng ầu cơ tài sản tiền iện tử

vào tháng 1 năm 2018, khi giá Bitcoin tăng lên 20.000 USD, thị trường này vẫn rất nhỏ so

với các tài sản tài chính hiện có.

Hoạt ộng fintech toàn cầu liên quan ến hệ thống tài chính toàn cầu lOMoAR cPSD| 46578282

Giá trị của tài sản tài chính ược thể hiện bằng diện tích của trường màu.

Tuy nhiên, sự khác biệt giữa các quốc gia về quy mô áp dụng fintech là rất áng chú ý.

Ngay cả trong các quốc gia, một số thành phố nhất ịnh – như Hàng Châu, Seattle và Tel Aviv

– ã trở thành iểm nóng bất ngờ của hoạt ộng fintech. Trong khi ó, một số trung tâm tài chính

truyền thống – như Tokyo và Milan – có ít hoạt ộng fintech hơn mong ợi do vị thế của họ

trong các lĩnh vực dịch vụ tài chính khác.

Để giải thích ịa lý gây tò mò của việc áp dụng fintech, tôi khảo sát bằng chứng từ các

lĩnh vực dịch vụ tài chính khác nhau, sắp xếp chúng thành các ộng lực chính thúc ẩy việc áp

dụng. Bên cạnh những tiến bộ về công nghệ, những yếu tố then chốt này là nhu cầu chưa

ược áp ứng, môi trường cạnh tranh, quy ịnh và sự thay ổi về nhân khẩu học. Hiểu ược những

ộng lực kinh tế này không chỉ giúp hiểu ược sự phát triển hiện tại mà còn ể xem xét nơi

fintech có thể tiếp tục phát triển và liệu iều này có áng mong muốn hay không. Khi fintech

giúp cung cấp dịch vụ cho những ối tượng thường bị loại khỏi hệ thống tài chính hoặc khắc

phục những thất bại thị trường cụ thể (bất cân xứng thông tin, giảm chi phí giao dịch, v.v.),

nó có thể nâng cao hiệu quả và tăng trưởng kinh tế.

Một số hiệu ứng này ã ược nhìn thấy. Khi việc áp dụng ược thúc ẩy bởi sự chênh lệch

pháp lý hoặc tìm kiếm ặc lợi, các hoạt ộng sẽ ít có lợi hơn. Bài viết kết thúc bằng việc thảo

luận về các câu hỏi mở và một vài hàm ý tiềm ẩn. lOMoAR cPSD| 46578282

Mở rộng phạm vi: fintech ể tiếp cận tài chính

Trên khắp thế giới, khoảng 1,7 tỷ người trưởng thành không có khả năng tiếp cận tài

khoản ngân hàng. Đặc biệt ở các EMDE, nhiều hộ gia ình chủ yếu dựa vào tiền mặt trong các

giao dịch hàng ngày và iều này có liên quan chặt chẽ với quy mô lớn của các giao dịch kinh

tế chưa ăng ký (thường ược gọi là “nền kinh tế phi chính thức”; xem Hart, 1973). Trong số

những người có tài khoản ngân hàng, các dịch vụ như tín dụng, bảo hiểm và quản lý tài sản

có thể hoàn toàn không thể truy cập ược – hoặc không có mức giá phải chăng cho người

tiêu dùng. Ngay cả ở các nền kinh tế tiên tiến, một số nhóm nhất ịnh không ược tiếp cận với

các dịch vụ tài chính cơ bản, bao gồm các dân tộc thiểu số và tôn giáo, người lao ộng nhập cư và người tị nạn.

Trong một số trường hợp, có bằng chứng cho thấy nhu cầu chưa ược áp ứng ã là ộng

lực thúc ẩy việc áp dụng fintech và việc áp dụng này ã giúp mở rộng phạm vi tiếp cận của

các dịch vụ tài chính. Có lẽ ví dụ nổi tiếng nhất là M-Pesa, hệ thống chuyển tiền di ộng ược

nhà cung cấp dịch vụ viễn thông Safaricom của Kenya giới thiệu vào năm 2008. M-Pesa hiện

hoạt ộng ở nhiều quốc gia trên khắp Đông Phi, Bắc Phi và Nam Á và có 32 triệu người dùng

vào năm 2018. Nhu cầu chưa ược áp ứng về dịch vụ ngân hàng cơ bản, phương tiện thanh

toán và chuyển tiền có thể là yếu tố chính ằng sau sự tăng trưởng nhanh chóng của dịch vụ

thanh toán di ộng ở các quốc gia như Ấn Độ, Đông Nam Á và Mỹ Latinh.

Nhiều nghiên cứu khác nhau cung cấp bằng chứng cho thấy nhu cầu không ược áp

ứng cũng là ộng lực cho tín dụng fintech. Ở Trung Quốc, Hậu và cộng sự. (2018) cho thấy tín

dụng fintech giúp giảm thiểu xung ột về nguồn cung (chẳng hạn như khoảng cách ịa lý lớn

giữa người i vay và chi nhánh ngân hàng gần nhất) và cho phép các công ty có iểm tín dụng

thấp hơn tiếp cận tín dụng. Tại Hoa Kỳ, Tang (2019) nhận thấy rằng tín dụng fintech bổ sung

cho việc cho vay ngân hàng ối với các khoản vay quy mô nhỏ. Jagtiani và Lemieux (2018)

nhận thấy rằng Lending Club ã thâm nhập vào các lĩnh vực mà các ngân hàng truyền thống

chưa áp ứng ược. Ở Đức, De Roure và cộng sự. (2016) nhận thấy rằng tín dụng fintech phục

vụ một phần thị trường tín dụng tiêu dùng bị các ngân hàng Đức bỏ quên. Ở Argentina, Frost

và cộng sự. (2019) cho thấy 35% người vay nhỏ từ Mercado Libre, một nền tảng thương mại

iện tử công nghệ lớn, sẽ không ủ iều kiện nhận tín dụng ngân hàng dựa trên iểm tín dụng

của họ. Nhìn khắp các quốc gia, các tác giả này nhận thấy rằng tín dụng công nghệ lớn phổ

biến hơn khi có mật ộ chi nhánh ngân hàng thấp so với dân số.

Một ví dụ khác về xu hướng này là dịch vụ chuyển tiền. Như bất kỳ ai từng sống ở

nước ngoài sẽ chứng thực, việc chuyển tiền mặt xuyên biên giới thường chậm và tốn kém,

và vấn ề này thậm chí còn nghiêm trọng hơn ối với số tiền mà người lao ộng gửi về cho gia

ình họ ở EMDE – thường với số lượng nhỏ và ến các ịa iểm xa xôi về mặt ịa lý. Ngân hàng

Thế giới nhận thấy rằng chi phí trung bình ể gửi 200 USD ến EMDE là 6,84%, hay 13,68,12

USD. Sự suy giảm mối quan hệ ngân hàng ại lý trong những năm gần ây ã làm tăng thêm

những lo ngại này, vì iều này làm tăng chi phí gửi tiền ến một số khu vực pháp lý nhất ịnh, lOMoAR cPSD| 46578282

ặc biệt là EMDEs. Không có gì ngạc nhiên khi chuyển tiền (và thanh toán xuyên biên giới nói

chung) là một lĩnh vực mà các nhà cung cấp công nghệ tài chính ã có ược chỗ ứng tương ối vững chắc hơn.

Nhìn chung, bằng chứng cho thấy fintech ang phát triển ở những nơi hệ thống tài

chính hiện tại không áp ứng ược nhu cầu về dịch vụ tài chính. Trong nhiều trường hợp, ổi

mới fintech có thể yêu cầu ầu tư ban ầu cao hơn nhưng chi phí cho mỗi mối quan hệ khách

hàng mới lại thấp hơn.14 Trong khi các hoạt ộng fintech vẫn lớn hơn về mặt tuyệt ối ở các

nước giàu hơn, ây có thể là yếu tố ằng sau tầm quan trọng tương ối cao hơn của chúng ở

một số EMDE, như một phần của hoạt ộng kinh tế.

Thế giới bên ngoài: kinh tế vĩ mô và chi phí tài chính

Việc áp dụng Fintech ã trở nên phổ biến hơn ở những quốc gia nơi dịch vụ tài chính

tương ối ắt hơn hoặc có ít sự cạnh tranh giữa các nhà cung cấp. Philippin (2016) thảo luận

về “chi phí ơn vị” tương ối cao và ổn ịnh của tài chính ở Hoa Kỳ theo thời gian, cũng như

tiềm năng mang lại hiệu quả cao hơn của fintech. Dịch vụ tài chính khá ắt ỏ trong suốt những

thập kỷ qua - bất chấp sự ra ời của máy tính, giao dịch iện tử trên thị trường tài chính và

những ổi mới khác. Từ năm 2002, chúng ta thấy chi phí ã bắt ầu giảm (hình 4). Bằng chứng

khảo sát gần ây cho thấy rằng sự cạnh tranh từ các công ty công nghệ tài chính và công nghệ

lớn ang khiến các công ty ương nhiệm giới thiệu sản phẩm mới. Liệu sự cạnh tranh này có

ảnh hưởng ến các số liệu tổng hợp về chi phí tài chính hay không và như thế nào vẫn là một câu hỏi mở.

Dữ liệu xuyên quốc gia từ Bazot (2018) cho thấy dịch vụ tài chính rất ắt ỏ ở một số

nền kinh tế, mặc dù chúng ã hội tụ và suy giảm kể từ những năm 1970 và 1980. Trong năm

gần ây nhất, tín dụng fintech dường như phổ biến hơn ở những nền kinh tế có chi phí tài

chính cao hơn (Hình 5). Claessens và cộng sự. (2018) nhận thấy tín dụng fintech sẽ cao hơn

ở các quốc gia có thu nhập trung bình cao hơn (phản ánh sự phát triển kinh tế) và nơi ngành

ngân hàng có mức tăng lãi suất cao hơn (thước o sức mạnh thị trường, thường phản ánh sự

cạnh tranh hạn chế). Trong một số trường hợp, hiệu ứng mạng có thể hỗ trợ sự tập trung

cao hơn vào việc cung cấp dịch vụ của các nền tảng theo thời gian. Tuy nhiên, cho ến nay,

một số nghiên cứu tìm thấy rất ít bằng chứng về các hiệu ứng mạng này.

Một câu hỏi mở là liệu các chính sách tiền tệ ộc áo của các ngân hàng trung ương kể

từ cuộc khủng hoảng tài chính toàn cầu có hỗ trợ việc áp dụng fintech hay không. Một

nghiên cứu của IMF (2014) cho thấy sự phát triển của ngân hàng ngầm ở các quốc gia có

liên quan ến lãi suất thấp sau năm 2008 và quy ịnh vốn chặt chẽ hơn, cùng nhiều yếu tố

khác. Cho ến nay, không có bằng chứng xuyên quốc gia nào liên quan ến lãi suất thấp với

khối lượng tín dụng fintech.

Tóm lại, có thể có những khuyến khích lớn hơn cho việc áp dụng fintech khi lĩnh vực

ngân hàng tương ối kém cạnh tranh và do ó mang lại nhiều lợi nhuận hơn, ồng thời những

người mới tham gia fintech có thể tăng hiệu quả và giảm chi phí dịch vụ tài chính lOMoAR cPSD| 46578282

Quy tắc giao thông: môi trường pháp lý

Một số nghiên cứu cho thấy môi trường pháp lý có thể hỗ trợ hoặc cản trở việc áp

dụng fintech. Rau (2017) cho thấy rằng các quốc gia có nền pháp quyền mạnh mẽ hơn, chất

lượng quy ịnh, kiểm soát tham nhũng, dễ dàng gia nhập và lợi nhuận cao hơn từ các trung

gian hiện có sẽ có khối lượng tài chính thay thế cao hơn, bao gồm cả tín dụng fintech.

Navaretti và cộng sự. (2017) nhận thấy rằng các quốc gia có quy ịnh ngân hàng ít nghiêm

ngặt hơn, ược o bằng chỉ số của Ngân hàng Thế giới, có mức ầu tư cao hơn vào fintech.

Những quốc gia này cũng có thể dễ dãi hơn ối với những người mới tham gia. Claessens và

cộng sự. (2018) cũng nhận thấy khối lượng tín dụng fintech cao hơn ở các quốc gia này.

CCAF (2019) cho thấy rằng các quốc gia có quy ịnh ược ánh giá trong các cuộc khảo sát là ầy

ủ hơn (thay vì quá mức hoặc không ầy ủ) có khối lượng tài chính thay thế lOMoAR cPSD| 46578282

cao hơn. Bằng chứng từ những nghiên cứu này sẽ không có xu hướng ủng hộ ý kiến cho

rằng việc áp dụng fintech chủ yếu ược thúc ẩy bởi sự chênh lệch pháp lý, ít nhất là ở mức ộ tổng hợp.

Tất nhiên, bằng chứng nhất thiết phải ở cấp ộ cao và một phần, và nó không tính ến

từng loại quy ịnh riêng lẻ. Một số hoạt ộng fintech vẫn có thể ược thúc ẩy bởi hoạt ộng

chênh lệch giá theo quy ịnh. Braggio và cộng sự. (2018) nhận thấy rằng cho vay P2P ở Trung

Quốc ã tăng lên ở các thành phố thắt chặt tỷ lệ cho vay trên giá trị (LTV), phù hợp với việc

người i vay khai thác tín dụng P2P ể lách các quy ịnh này. Hội trưởng và cộng sự. (2018) ước

tính rằng trên thị trường thế chấp ở Mỹ, gánh nặng pháp lý cao hơn ối với các ngân hàng

truyền thống có thể giải thích tới 55% sự tăng trưởng gần ây của các tổ chức phi ngân hàng,

bao gồm cả những người cho vay fintech. Cizel và cộng sự. (2019) cho thấy trong khi tín

dụng ngân hàng thu hẹp, tín dụng phi ngân hàng tăng trưởng sau khi các chính sách an toàn

vĩ mô ược ưa ra. Nghiên cứu của Reinhardt và Sowerbutts (2015) và Duijm et al. (2019) cho

thấy các ngân hàng nước ngoài và các công ty bảo hiểm lần lượt mở rộng cho vay ở những

quốc gia có quy ịnh hạn chế cho vay của ngân hàng trong nước. Mặc dù những kết quả này

mang tính gợi ý những bằng chứng thuyết phục hơn sẽ phải ợi cho ến khi các nhà nghiên

cứu có ủ bảng dữ liệu về khối lượng tín dụng fintech ở các quốc gia và theo thời gian.

Một ứa trẻ của thời ại: sức mạnh nhân khẩu học và niềm tin

Tại một hội thảo với các quan chức cấp cao trong khu vực công vào năm 2017, một

giám ốc iều hành của công ty fintech ã nhận xét rằng “fintech, giống như thế hệ millennials,

ược ịnh hình bởi hai yếu tố chính: công nghệ và cuộc khủng hoảng tài chính toàn cầu”. Giám

ốc iều hành này chắc chắn không phải là người quan sát duy nhất nhận thấy những iểm

tương ồng này. Thật vậy, “khối nguồn gốc” của chuỗi khối Bitcoin, tức là oạn mã ầu tiên làm

nền tảng cho Bitcoin, ề cập ến các gói cứu trợ ngân hàng của chính phủ Anh vào năm 2009.

Nói rõ hơn sự kết hợp của công nghệ và cuộc khủng hoảng tài chính toàn cầu sẽ khó xảy ra.

Có lẽ không có gì ngạc nhiên khi thế hệ Millennials, hay “người bản xứ kỹ thuật số”, cũng là

những người sử dụng fintech cuồng nhiệt.

*** “Millennials” thường ược ịnh nghĩa là thế hệ sinh ra từ ầu những năm 1980 ến cuối những năm 1990, tiếp theo là “Thế hệ

X” (sinh từ giữa những năm 1960 ến ầu những năm 1980) và “thế hệ bùng nổ dân số” (sinh từ những năm 1940 ến 1960). “Người

bản ịa kỹ thuật số” dùng ể chỉ những người tiêu dùng lớn lên cùng với công nghệ kỹ thuật số. Xem CGFS và FSB (2017).

Một cuộc khảo sát từ EY (2017) xác nhận rằng các nhóm ặc biệt trẻ hơn ang thúc ẩy việc áp

dụng các ứng dụng fintech ở nhiều khu vực pháp lý. Thật vậy, trong một mẫu toàn cầu Trong

số những người dùng hoạt ộng kỹ thuật số, mức sử dụng fintech là 48% ở những người từ

25 ến 34 tuổi, so với chỉ 9% ở những người từ 75 tuổi trở lên. Việc sử dụng Fintech cũng cao

hơn ở các quốc gia có dân số trẻ hơn như Ấn Độ, Nam Phi và Colombia. Ngược lại, Bech và

cộng sự. (2018) nhận thấy rằng việc sử dụng tiền mặt phổ biến hơn ở các quốc gia có dân số già. lOMoAR cPSD| 46578282

Niềm tin vào công nghệ của các nhóm tuổi khác nhau có thể là yếu tố then chốt. Bain

& Company và Research Now (2017) cho thấy trong một cuộc khảo sát rằng 91% người ược

hỏi ở Ấn Độ, 86% người ược hỏi ở Trung Quốc và 60% người ược hỏi ở Hoa Kỳ sẽ cân nhắc

các sản phẩm tài chính từ các công ty công nghệ mà họ ã sử dụng và mối quan tâm này thậm

chí còn cao hơn trong số những người tiêu dùng trẻ tuổi (18-34 tuổi). Trong một hoặc hai

năm qua, niềm tin vào các công ty công nghệ có thể ã giảm sút do một số vụ bê bối và vi

phạm dữ liệu nổi tiếng (“techlash”).21 Tương tự, các hoạt ộng kinh doanh của các công ty

fintech gây tổn hại ến phúc lợi của người tiêu dùng trong tương lai có thể làm suy yếu niềm

tin trong các nhà cung cấp này.22 Không có dữ liệu toàn diện về tác ộng của các loại sự cố

này ối với niềm tin vào công nghệ hoặc fintech.

Có thể có những ngoại lệ quan trọng ối với xu hướng ược thế hệ trẻ chấp nhận nhiều

hơn. Ví dụ: dữ liệu của phòng tín dụng Hoa Kỳ cho thấy phần lớn những người vay tiền trên

thị trường trực tuyến thực sự ến từ các nhóm lớn tuổi hơn (“Thế hệ X” và “những người

thuộc thế hệ bùng nổ dân số”). Tương tự, Baeck et al. (2014) nhận thấy rằng hơn 55% người

cho vay kinh doanh và cho vay tiêu dùng ở Vương quốc Anh trên 55 tuổi, trong khi hơn 60%

người nhận tài trợ nằm trong ộ tuổi 35-54. Cuối cùng, CB Insights (2019) thảo luận về các

công ty fintech ặc biệt tập trung vào người cao tuổi, chẳng hạn như quản lý tài chính cá

nhân, lập kế hoạch bất ộng sản và chia sẻ nhà ở. Đặc biệt ở các quốc gia có dân số già, có

thể sẽ có những ổi mới hơn nữa nhắm vào nhóm nhân khẩu học lớn tuổi hơn.

Ý nghĩa: tài chính toàn diện, cạnh tranh và rủi ro

Trong khi những tiến bộ công nghệ như iện thoại thông minh, iện toán ám mây và

phân tích dữ liệu lớn hiện diện ở nhiều nền kinh tế trên thế giới, việc áp dụng nhiều hơn

những ổi mới công nghệ này trong dịch vụ tài chính lại tập trung ở các thị trường có một số

ặc iểm chung. Có một số hàm ý.

Đầu tiên, khi fintech giúp tăng cường khả năng tiếp cận tài chính, ví dụ như ối với các

dịch vụ thanh toán cơ bản ở EMDE, iều này có thể sẽ tích cực cho tăng trưởng và phát triển

kinh tế.Có rất nhiều tài liệu về mối liên hệ giữa tài chính và tăng trưởng kinh tế.23 Ngoài ra

còn có bằng chứng xuyên quốc gia cho thấy hầu hết các chỉ số về tài chính toàn diện ều liên

quan ến tăng trưởng cao hơn.24 Dịch vụ tín dụng là lĩnh vực duy nhất mà bức tranh có thể

phức tạp hơn. Tín dụng Fintech nói riêng có thể giúp mở rộng khả năng tiếp cận tài chính

dành cho các SME. Nhưng nếu nó dẫn ến việc cho vay quá mức hoặc gánh nặng nợ quá cao

ối với một số (nhóm) người i vay nhất ịnh thì iều này có thể trở nên rắc rối hơn.25

Thứ hai, hoạt ộng fintech có thể làm tăng sự cạnh tranh xuyên biên giới trong các

dịch vụ tài chính theo thời gian. Trong khi nhiều công ty fintech bắt ầu bằng việc tập trung

vào một nền kinh tế, ã có một số ví dụ về việc mở rộng xuyên biên giới và bắt chước các mô

hình kinh doanh fintech thành công ở các thị trường khác nhau. Sự hội nhập tài chính xuyên

biên giới như vậy có thể hỗ trợ a dạng hóa và chia sẻ rủi ro nhiều hơn giữa các nền kinh tế.

Nó cũng có thể giúp ảo ngược phần nào sự suy giảm trong hoạt ộng tài chính xuyên biên lOMoAR cPSD| 46578282

giới kể từ cuộc khủng hoảng tài chính toàn cầu. Do sự khác biệt về quy ịnh giữa các thị

trường khác nhau và khả năng chênh lệch giá theo quy ịnh, iều quan trọng là việc mở rộng

xuyên biên giới này phải i kèm với sự hợp tác ầy ủ giữa các cơ quan quản lý toàn cầu.

Thứ ba, trong khi những ổi mới của fintech ôi khi có thể khắc phục những thất bại cụ

thể của thị trường (ví dụ bằng cách giảm sự bất cân xứng về thông tin, chi phí giao dịch, v.v.),

thì các hoạt ộng fintech sẽ vẫn phải ối mặt với những rủi ro thường thấy trong lĩnh vực tài

chính. Ví dụ, các hoạt ộng giống như tiền gửi vẫn chịu sự không phù hợp về thanh khoản và

tiềm năng rút tiền của ngân hàng, ngay cả khi chúng ược cung cấp bởi các tổ chức phi ngân

hàng. Các tài sản tài chính mới vẫn có thể trở thành ối tượng của bong bóng ầu cơ, như

trường hợp của Bitcoin vào năm 2017-8.26 Nếu các công ty fintech hoặc công nghệ lớn cụ

thể ạt ược quy mô ủ lớn, thì chúng có khả năng trở nên quan trọng về mặt hệ thống (“quá

lớn- thất bại”), dẫn ến rủi ro ạo ức và chấp nhận rủi ro quá mức.27 Cuối cùng, các hình thức

kết nối mới, bao gồm cả sự phụ thuộc vào hoạt ộng (chẳng hạn như sự phụ thuộc vào các

dịch vụ của bên thứ ba như iện toán ám mây) có thể truyền các cú sốc thị trường ến các tổ

chức và thị trường. Quản lý những rủi ro này sẽ vẫn là nhiệm vụ của các cơ quan quản lý

khu vực công. Các cơ quan giám sát phải tiếp tục iều chỉnh các khung pháp lý và công cụ

quản lý khủng hoảng cho phù hợp.

Vẫn còn nhiều việc phải làm ể ánh giá những phát hiện này. Đặc biệt, chất lượng dữ

liệu ở các nền kinh tế khác nhau tuy ã ược cải thiện nhưng vẫn chưa ủ ể ưa ra kết luận chắc

chắn trong nhiều trường hợp. Cần thêm dữ liệu ể kiểm tra mối quan hệ nhân quả giữa các

ộng lực kinh tế và việc áp dụng fintech. Phần kết luận

Hoạt ộng Fintech ược thúc ẩy bởi một loạt các yếu tố bên cầu và bên cung. Bằng

chứng hiện có cho thấy nhu cầu chưa ược áp ứng (tức là tài chính toàn diện) là ộng lực mạnh

mẽ ở EMDE và các phân khúc thị trường chưa ược phục vụ ầy ủ. Chi phí tài chính cao và lợi

nhuận cao của ngành ngân hàng cũng rất quan trọng. Các yếu tố pháp lý có thể óng một vai

trò nào ó, nhưng nhìn chung, chênh lệch pháp lý dường như không phải là ộng lực chính

thúc ẩy việc áp dụng fintech cho ến nay, ít nhất là ở cấp ộ tổng hợp. Có thể có những hoạt

ộng cụ thể mà chênh lệch pháp lý là một yếu tố. Cuối cùng, thế hệ trẻ hơn có thể ang thúc

ẩy việc áp dụng ở nhiều nền kinh tế, nhưng không phải trên toàn cầu. Sự lão hóa dân số và

những thay ổi về niềm tin vào công nghệ và fintech có thể có những tác ộng quan trọng, ịnh

hình không chỉ mức ộ mà cả ịnh hướng tương lai của việc áp dụng fintech.

Tài liệu liên quan:

-

Tiểu luận Phân Tích Giá Trái Cây 2023 | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

17 9 -

Bộ câu hỏi trắc nghiệm - Kinh tế học thị trường và cầu cung | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

17 9 -

Câu Hỏi Ôn Tập Phần Thị Trường | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

24 12 -

Kinh Tế Vi Mô: Câu Hỏi và Đáp Án Quan Trọng | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

21 11 -

Tiểu luận Món Huế và Thị Trường F&B Việt Nam | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

16 8