Các phân tích về quản trị tài chính của doanh nghiệp mục tiêu Công ty Cổ phần Gas Petrolimex | Bài thảo luận quản trị tài chính

Một doanh nghiệp ngày nay muốn phát triển bền vững và cạnh tranh lành mạnh, trước hết phải có được cơ cấu tài chính phù hợp. Vấn đề đặt ra cho các doanh nghiệp là phải thường xuyên tiến hành công các phân tích tài chính và không ngừng

hoàn thiện công tác phân tích tài chính và không ngừng hoàn thiện công tác này để

trên cơ sở đó định hướng cho các quyết định nhằm nâng cao hiệu quả sản xuất kinh

doanh. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính 85 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

KHOA QUẢN TRỊ KINH DOANH

ĐỀ TÀI THẢO LUẬN

Các phân tích về quản trị tài chí nh của doanh nghiệp mục tiêu

Công ty Cổ phần Gas Petrolim ex Học phần

: Quản trị tài chính

Giảng viên hướng dẫn : Đà m Thị Thanh Huyền Nhóm thực hiện : 9

Mã lớp học phần : 2056FMGM0211

Hà Nội, ngày 15 tháng 10 năm 2020 MỤC LỤC

BẢNG ĐÁNH GIÁ THÀNH VIÊN NHÓM 9 STT Họ và tên Tự đánh giá Nhóm trưởng Giảng viên đánh giá đánh giá 81 Đặng Thu Phương 82 Phạm Thị Thu Phương 83 Đào Văn Quang 84 Lê Huy Quang 85 Nguyễn Duy Quang 86 Nguyễn Thị Quỳnh 87 Nguyễn Thị Hồng Son 89 Nguyễn Ngọc Tài 90 Trần Thị Tâm 91 Đinh Thị Thảo Nhóm trưởng

CỘNG HÒA XÃ HỘI CHỦ NGHĨA V IỆT NAM

Độc lập – Tự do – Hạnh phúc

Hà Nội, ngày 27 tháng 9 năm 2020

BIÊN BẢN LÀM VIỆC NHÓM Nhóm : 9

Buổi làm việc lần thứ : 1 Địa điểm họp

: Hội trường V203A, trường Đại Học T hương Mại, Mai Dịch, Cầu Giấy, Hà Nội Thời gian bắt đầu : 13h Thời gian kết thúc : 15h Thành viên có mặt: Đặng Thu Phương Phạm Thị Thu Phương Đào Văn Quang Lê Huy Quang Nguyễn Duy Quang Nguyễn Thị Quỳnh Nguyễn Thị Hồng Son Nguyễn Ngọc Tài Trần Thị Tâm Đinh Thị Thảo

Nội dung buổi họp: Tất cả thành vi ên phân tích chi tiết về tài thảo luận . Nhóm

trưởng tổng hợp ý kiến các thành viên đóng góp ý kiến cá nhân của từng thành viên

đề tài; từ đó lập nên đề cư ơng thảo luận và phân chia công việc phù hợp c ho từng

thành viên, đặt ra hạn nộp bài cho cả nhóm Người lập

CỘNG HÒA XÃ HỘI CHỦ NGHĨA V IỆT NAM

Độc lập – Tự do – Hạnh phúc

Hà Nội, ngày 4 tháng 10 năm 2020

BIÊN BẢN LÀM VIỆC NHÓM Nhóm : 9

Buổi làm việc lần thứ : 2 Địa điểm họp : Ứng dụng Zoom Thời gian bắt đầu : 18h Thời gian kết thúc : 20h Thành viên có mặt: Đặng Thu Phương Phạm Thị Thu Phương Đào Văn Quang Lê Huy Quang Nguyễn Duy Quang Nguyễn Thị Quỳnh Nguyễn Thị Hồng Son Nguyễn Ngọc Tài Trần Thị Tâm Đinh Thị Thảo

Nội dung buổi họp: Nhóm trưởng nhận xét về phần bài của từng thành viên. Các

thành viên đóng góp bổ sung ý kiến để ho àn thiện bài thảo luận. Triển khai các ý

tưởng làm bản Power Point cho bài thảo luận Người lập

CỘNG HÒA XÃ HỘI CHỦ NGHĨA V IỆT NAM

Độc lập – Tự do – Hạnh phúc

Hà Nội, ngày 18 tháng 10 năm 2020

BIÊN BẢN LÀM VIỆC NHÓM Nhóm : 9

Buổi làm việc lần thứ : 3 Địa điểm họp

: Hội trường V203A, trường Đại Học T hương Mại, Mai Dịch, Cầu Giấy, Hà Nội Thời gian bắt đầu : 14h Thời gian kết thúc : 16h Thành viên có mặt: Đặng Thu Phương Phạm Thị Thu Phương Đào Văn Quang Lê Huy Quang Nguyễn Duy Quang Nguyễn Thị Quỳnh Nguyễn Thị Hồng Son Nguyễn Ngọc Tài Trần Thị Tâm Đinh Thị Thảo

Nội dung buổi họp: Diễn ra buổi thuyết trình thử để có kinh nghiệm ứng biến. Người lập MỤC LỤC

MỞ ĐẦU...................................................................................................................8

I. Tổng quan về doanh nghiệp mục tiêu và doanh nghiệp phân tích so sánh.........9

1. Giới thiệu tổng quan về Doanh nghiệp mục tiêu............................................9

1.1. Thu thập dữ liệu báo cáo thường niên, báo cáo tài chính, diễn biến giá cổ

phiếu trong 3 năm gần nhất.............................................................................11

1.2. Phân tích tóm lược môi trường hoạt động quản trị tài chính.....................12

2. Tổng quan về doanh nghiệp phân tích so sánh.............................................13

II. Phân tích tài chính...........................................................................................13

1. Phân tích đánh giá tình hình tài chính của DNMT đối sánh với các dữ liệu

của DNPTSS trên các khía cạnh sau:...............................................................13

1.1. Khả năng thanh toán.............................................................................13

1.1.1. Hệ số khả năng thanh toán

chung..................................................13

1.1.2. Khả năng thanh toán

nhanh............................................................15

1.2. Kết cấu vốn...........................................................................................16

1.2.1. Hệ số nợ/vốn chủ sở

hữu................................................................16

1.2.2. Hệ số nợ/ Tổng tài

sản...................................................................18

1.3. Khả năng chi trả lãi vay........................................................................19

1.4. Hiệu suất hoạt động..............................................................................20

1.5. Khả năng sinh lời..................................................................................21

2. Phân tích đánh giá diễn biến mô hình tài trợ vốn lưu động của DNMT, đối

sánh với các dữ liệu của DNPTSS...................................................................22

2.1. Diễn biến mô hình tài trợ vốn lưu động của PGC.................................23

2.2. Diễn biến mô hình tài trợ vốn lưu động của PJT...................................24

3. Dựa trên kết cấu vốn, các thông tin thị trường tài chính, các thông tin về tình

hình tài chính công ty, tính toán chi phí sử dụng vốn bình quân (WACC) của

công ty đó trong năm gần nhất.........................................................................26 4.

Phân tích dự án đầu tư dài hạn của DNMT..................................................26

4.1. Giá trị đầu tư ban đầu (Nhà xưởng, thiết bị, các chi phí vốn hóa khác) 27

4.2. Phương pháp khấu hao dự kiến áp dụng...............................................27

4.3. Nhu cầu bổ sung vốn lưu động mỗi năm..............................................29

4.4. Sản lượng dự kiến năm thứ nhất, tốc độ tăng sản lượng dự kiến hàng

năm..............................................................................................................29 4.5.

Thuế suất thuế thu nhập doanh nghiệp..................................................30

4.6. Chi phí vốn bình quân gia quyền..........................................................30

5. Phân tích dự án đầu tư với các dữ liệu đầu vào tối giản...............................30

5.1. Lập ngân sách tư bản............................................................................31

5.2 . Phân tích các chỉ tiêu l ựa chọn dự án NPV, IRR, PBP. .. .. .. ... .. .. .. .. .. . . .. . 31

KẾT L UẬN................................................................................................ ... ... ... ... . 33 MỞ ĐẦU

Một doanh nghiệp ngày nay muốn phát triển bền vững và cạnh tranh lành

mạnh, trước hết phải có đư ợc cơ cấu tài chính phù hợp. Vấn đề đặt ra cho các doanh

nghiệp là phải thường xuyên tiến hành công các phân tích tài chính v à không ngừng

hoàn thiện công tác phân tí ch tài chính và không ngừng hoàn thiện công tác n ày để

trên cơ sở đó định hướng cho các quy ết định nhằm nâng cao hiệu quả sản xu ất kinh doanh.

Quản trị tài chính là vi ệc thiết lập kế hoạch, tổ chức v à chỉ đạo, kiểm soát các

hoạt động tài chính. Việc quản trị tài chính trong doanh nghiệp cần phải áp dụng các

nguyên tắc quản lý chung cho c ác nguồn lực tài chính của doanh nghiệp.

Quản trị tài chính là một tr ong những công việc quan trọng của người quản

lý doanh nghiệp bởi quản trị tài chính tốt không chỉ giúp doanh nghiệp tối đa hóa

lợi nhuận mà còn đưa doanh nghi ệp vượt đà phát triển.

Với đề tài thảo luận “ Cá c phân tích về quản trị tài chính củ a doanh nghiệp

mục tiêu Công ty Cổ phần Gas Petr olimex”. Gas Petrolimex được đánh giá l à

thương hiệu có uy tín nhất trên thị trư ờng, và là một trong 3 thương hiệu dẫn đầu về

sản lượng và thị phần toàn quốc. Nhóm 9 có những phân tích cụ thể từ số liệu thự c

tế của doanh nghiệp bằng nhữ ng hiểu biết cá nhân và vốn kiến thức học được trên

giảng đường của từng thành viên tr ong nhóm. Doanh nghiệp mục tiêu Nhóm 9

mong nhận được những ý kiến đóng góp của gi ảng viên cô Đàm Thị Thanh Huyền

để nhóm có được bài thảo lu ận hoàn thiện nhất có thể.

I. Tổng quan về doanh nghiệp mục tiêu và doanh nghiệp phân tích so sánh

1 . Giới thiệu tổng quan về Doanh nghiệp mục tiêu

TỔNG CÔNG TY GAS PETROLIMEX, IS O 9001: 2008

Tên giao dịch tiếng anh : Gas Petrolimex Joint Stock Company Sàn giao dịch : HOSE Mã : PGC

Tổng công ty Gas Petrolimex – CTCP được Sở Kế Hoạch Đầu tư Thành phố

Hà Nội cấp phép đổi tên trong giấy chứng nhận đăng ký kinh doanh theo mô hình Tổng

công ty từ 05.02.2013 (với tiền thân là Công ty cổ phần gas Petrolimex) có vốn điều lệ

502 tỷ đồng, là một trong các Tổng công ty mà Tập đoàn Xăng dầu Việt Nam

(Petrolimex) giữ cổ phần chi phối trên cơ sở thực hiện Quyết định 828/QĐTTg ngày

31/5/2011 của Thủ tướng chính phủ, văn bản số 11490/BCT-TCCB ngày

27/11/2012 của Bộ Công Thương phê duyệt đề án cơ cấu lại Petrolimex và Nghị Quyết

số 628/PLX-QĐ-HĐQT ngày 20.12.2012 của Petrolimex phê duyệt đề án cơ cấu lại

để hình thành Tổng công ty Gas Petrolimex.

Trụ sở chính của Tổng công ty đặt tại số 229 Tây Sơn - tòa nhà MIPEC, quận Đống Đa, Hà Nội

Tổng công ty Gas Petrolimex - CTCP có chức năng:

Xuất nhập khẩu và kinh doanh khí dầu mỏ hóa lỏng và các loại khí hóa lỏng khác;

Nạp khí dầu mỏ hóa lỏng vào chai, xe bồn;

Bán khí dầu mỏ hóa lỏng cho ôtô;

Bán khí dầu mỏ hóa lỏng bằng đường ống;

Kiểm định,bảo dưỡng các loại vỏ bình gas;

Kinh doanh địa ốc và bất động sản Dịch vụ thương mại;

Tư vấn đầu tư, chuyển giao công nghệ, bảo dưỡng sửa chữa, lắp đặt và các dịch vụ

thương mại và dịch vụ có liên quan đến phục vụ kinh doanh gas; Kinh doanh kho

bãi, vận tải, vật tư thiết bị, phụ kiện.

Các đơn vị trực thuộc, Tổng công ty sở hữu 100% vốn điều lệ:

Công Ty TNHH Gas Petrolimex Hà Nội,

Công Ty TNHH Gas Petrolimex Hải Phòng,

Công Ty TNHH Gas Petrolimex Đà Nẵng,

Công Ty TNHH Gas Petrolimex Sài Gòn, Công

Ty TNHH Gas Petrolimex Cần Thơ.

Cơ sở vật chất: Tổng công ty Gas Petrolimex đầu tư mạng lưới kho LPG đầu

mối với sức chứa lớn, có cầu cảng nước sâu cho tàu biển trọng tải lớn giao nhận hàng,

Tổng sức chứa hiện tại của các kho đầu mối là 7.800 tấn và kèm theo là nhà máy chiết

nạp với công nghệ tiên tiến, hiện đại, được phân bố:

Khu vực miền bắc: Kho Gas Đình Vũ, Kho Gas Thượng Lý, Kho Gas Đức

Giang, tổng sức chứa 3.800 tấn.

Khu vực miền trung: Kho Gas Thọ Quang, sức chứa 1.000 tấn.

Khu vực Miền Nam: Kho Gas Nhà Bè, sức chứa 2.000 tấn.

Khu vực miền tây nam bộ: Kho Gas Trà Nóc, sức chứa 800 tấn.

Ngoài ra Tổng công ty còn mạng lưới kho chứa đầu tư tại các khách hàng công

nghiệp, các trạm chiết nạp cấp 2 phân bố hợp lý tại các tỉnh trọng điểm, xa kho cảng

đầu mối với tổng sức chứa bổ sung hàng nghìn tấn LPG. Hàng năm Tổng công ty Gas

Petrolimex tiếp tục đầu tư bổ sung các trạm chiết phục vụ tốt nhất cho đời sống sinh

hoạt và yêu cầu sản xuất khu vực.

Mạng lưới phân phối: Mạng lưới phân phối của Gas Petrolimex trải rộng đủ

trên 63 tỉnh thành cả nước, với hàng nghìn cửa hàng xăng dầu Petrolimex và cửa hàng

chuyên doanh gas trực thuộc các Công Ty Xăng dầu, các Chi nhánh xăng dầu

Petrolimex, của các đơn vị thành viên Tổng Công Ty Gas Petrolimex thực hiện cung

cấp gas Petrolimex và các dịch vụ, ngoài ra hệ thống các tổng đại lý, đại lý độc lập ở

hầu khắp các vùng miền tham gia vào mạng lưới cung cấp gas Petrolimex.

Lực lượng lao động: Tổng Công Ty Gas Petrolimex có lực lượng lao động được

đào tạo chuyên sâu, đội ngũ chuyên gia giỏi chuyên ngành, đủ tâm huyết, thường xuyên

nâng cao trình độ, nhờ đó chất lượng dịch vụ bán hàng của Gas Petrolimex ngày càng

được nâng cao và đáp ứng ngày càng tốt hơn yêu cầu của quý khách hàng.

Dịch vụ cung cấp: Mạng lưới Gas Petrolimex thực hiện nâng cao hiệu quả phục

vụ khách hàng bằng nhiều giải pháp kỹ thuật đa dạng, linh hoạt: Cách chọn vị trí đặt

bình gas an tòan cho mỗi bếp ăn gia đình, dàn bình cho bếp ăn đông người: trường học,

bệnh viện, bếp ăn công nghiệp, nhà hàng, các khách sạn, hệ thống gas trung tâm cho

các chung cư cao tầng, trạm cấp gas công nghiệp bằng bồn chứa với dung lượng được

tính tối ưu đúng yêu cầu từng nhà máy... Với các thiết bị, phụ kiện như điều áp

(regulator), máy hóa hơi (vaporizer), các loại van tự động chuyên dụng, hệ thống an

toàn tự động... được thiết kế theo tiêu chuẩn quốc tế, đảm bảo an tòan tuyệt đối cho

Khách hàng trong quá trình vận hành khai thác.

Hiện nay Gas Petrolimex đã có mặt ở khắp mọi nơi và phục vụ trong nhiều lĩnh

vực sản xuất công nghiệp, nông nghiệp, thương mại và tiêu dùng của xã hội. Trong

công nghiệp: phục vụ các nghành luyện kim, cơ khí: sấy lò, hàn, cắt, sấy, ủ kết cấu kim

loại. Ngành silicat như các nhà máy Ceramic, Granit, nhà máy thuỷ tinh. Ngành chế

biến nông sản, thực phẩm: sấy cà phê, chè, thủy sản...

Gas Petrolimex được đánh giá là thương hiệu có uy tín nhất trên thị trường, và

là một trong 3 thương hiệu dẫn đầu về sản lượng và thị phần tòan quốc.

Thực tế để phát triển thành một Tổng Công Ty như hiện nay, Gas Petrolimex đã

trải qua hơn 20 năm hoạt động chuyên ngành, là đơn vị tiên phong sau ngày thống nhất

hai miền đất nước, từ 1992 Petrolimex đã đưa sản phẩm gas sạch, an toàn nhất đến với

tất cả nhu cầu thiết yếu tại Việt Nam.

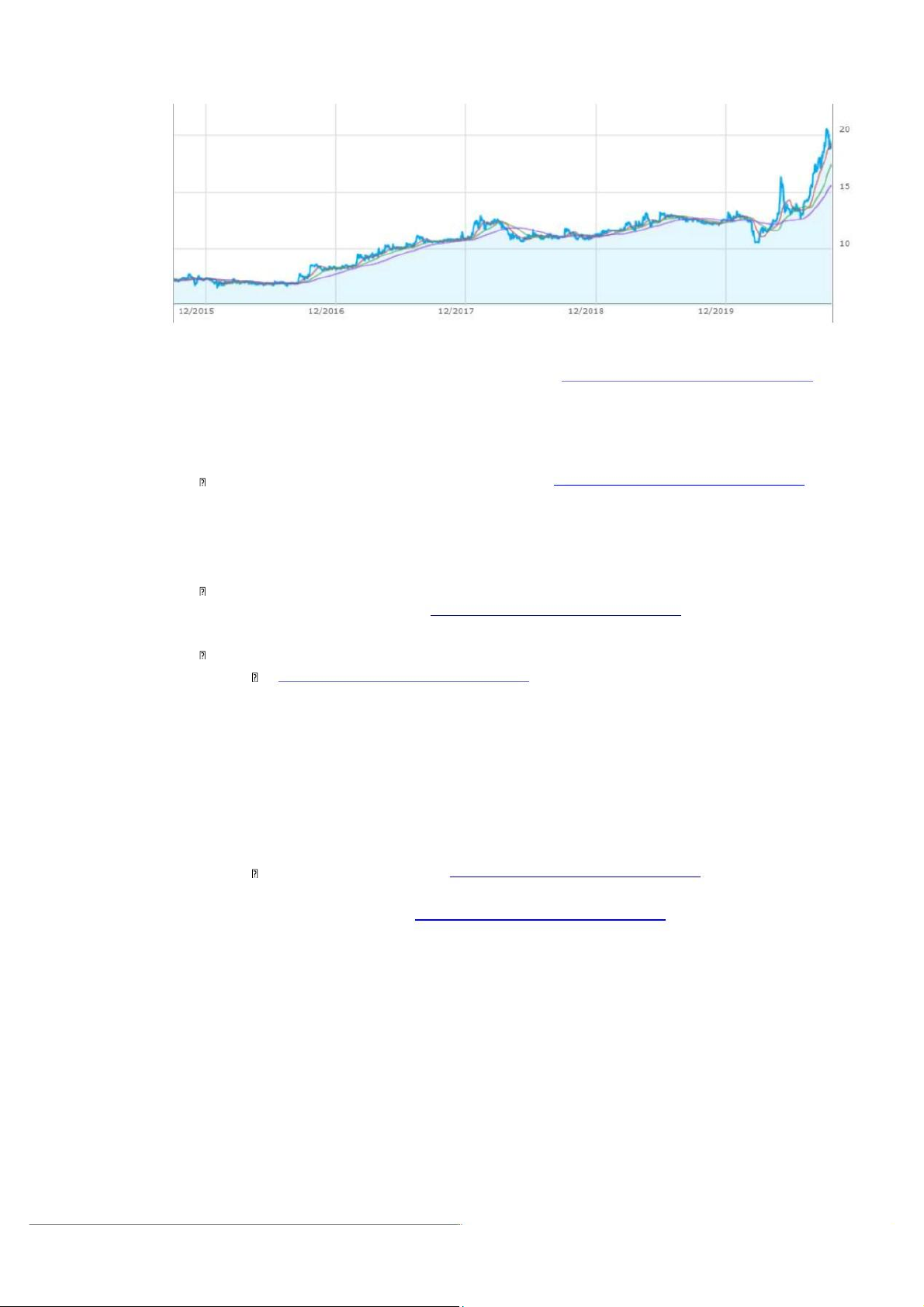

1.1 . Thu thập dữ liệu báo cáo thường niên, báo cáo tài chính, diễn biến giá cổ

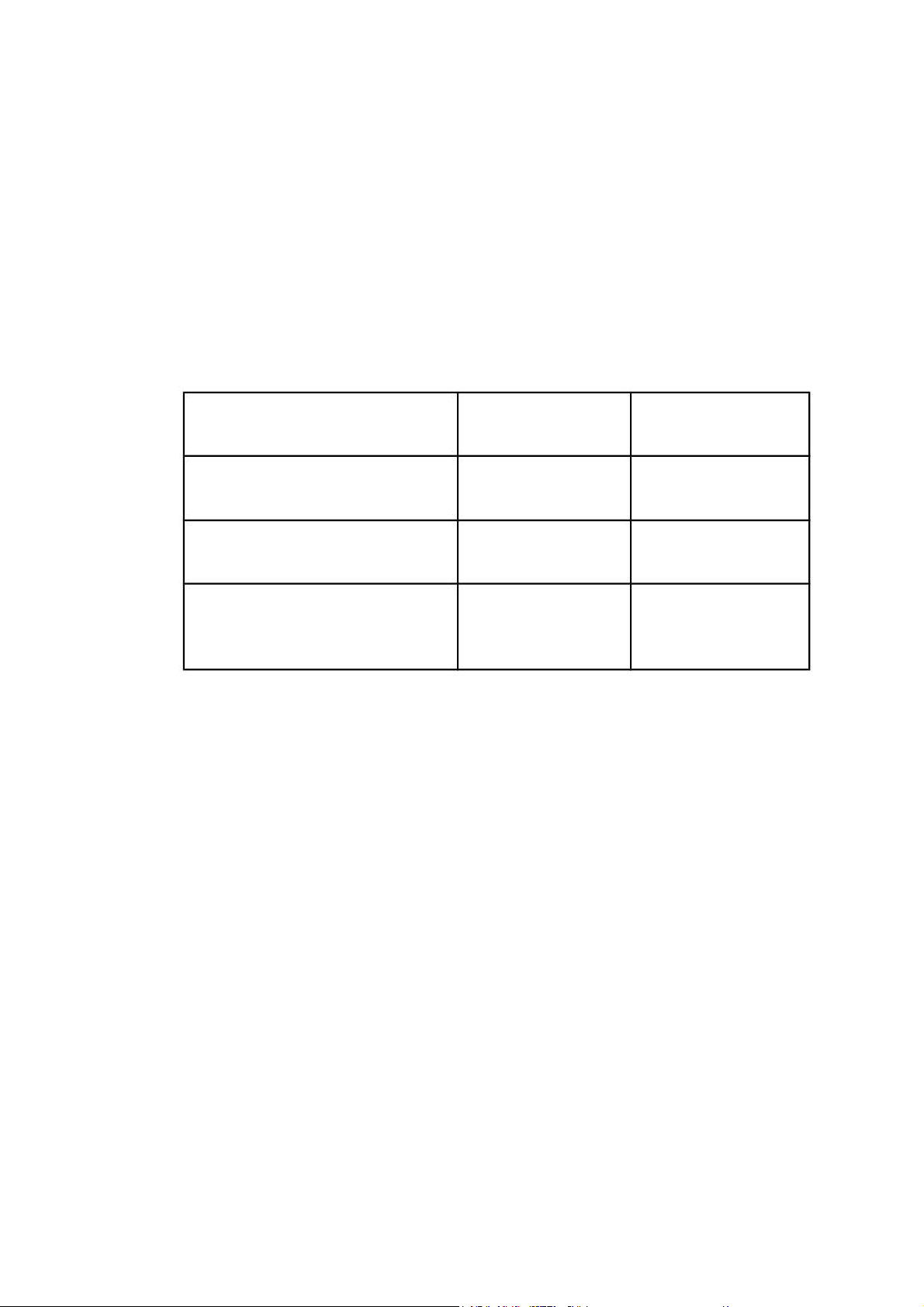

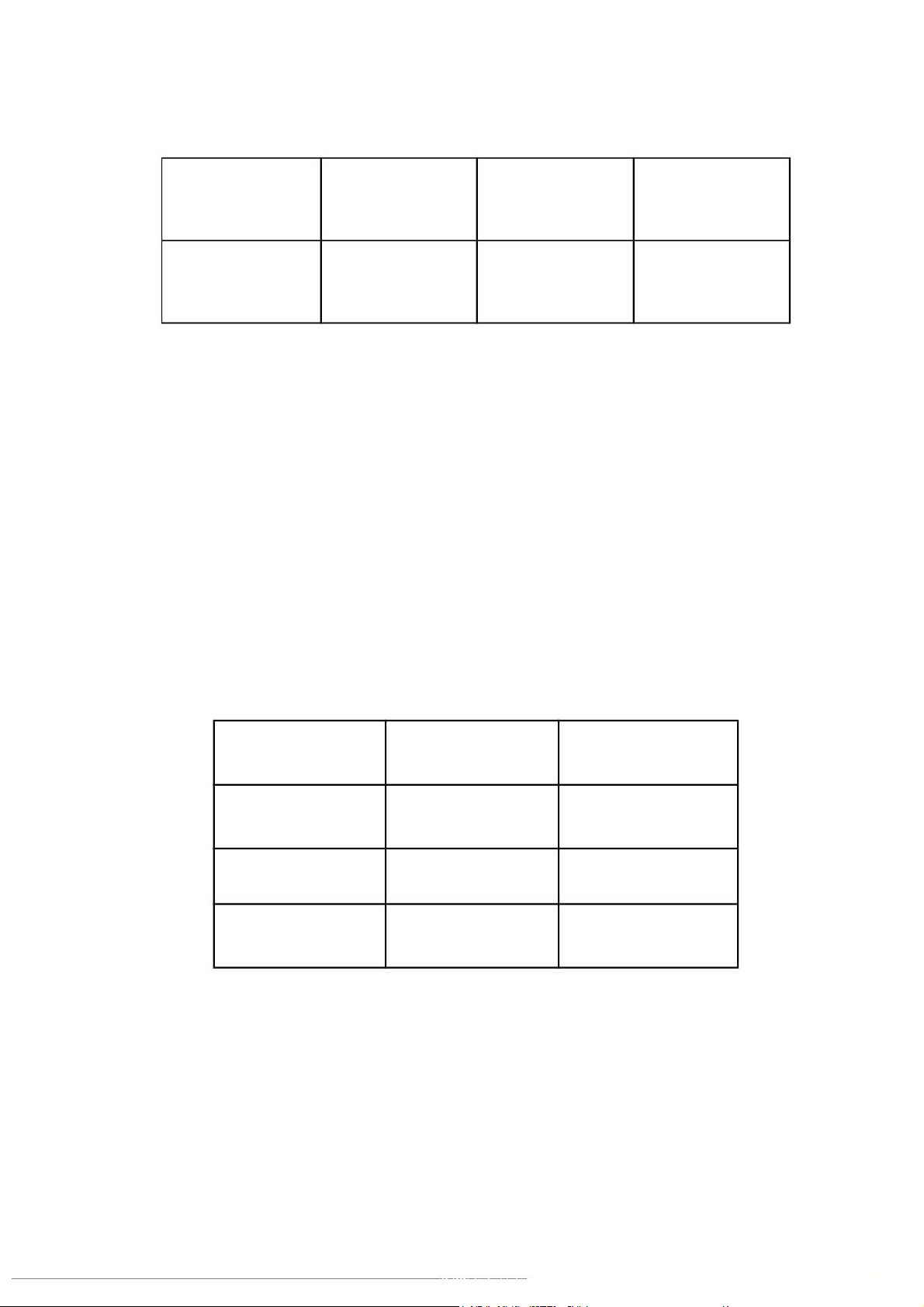

phiếu trong 3 năm gần nhất. STT Năm 2017 2018 2019 I Tài sản

2 .308.186.476.440 1.998.559.015.285 1.988.662.499.534 1 Tài sản dài 670.756.000 740.271.000 670.755.988.666 hạn 2 Tài sản ngắn 1.526.155.843.679

1.258.288.000 1.317.906.510.868 hạn II Nợ

1.517.053.326.710 1.146.061 .765.973 1.124.030.843.106 1 N ợ dài hạn 150.346.628.523 133.897.280.285 119.039.944.150 2 N ợ ngắn han

1.366.706.698.187 1.012.164 .485.688 1.004.990.898.956 III Doanh thu 1 Lợi nhuận từ 179.924.145.158

185 .127.144.177 187.644.521.642 HĐKD 2 Lợi nhuận từ

10.781.649.734 7.199.967.646 6 .950.481.607 HĐ kinh tế khác 3 Lợi nhuận 190.705.794.892

192 .327.111.823 194.584.168.076 thuần trước thuế 4 Tổng lợi 151.066.772.269

152 .914.811.318 155.083,396,926 nhuận sau thuế

Diễn biến giá cổ phiếu:

1.2 . Phân tích tóm lược môi trường hoạt động quản trị tài chính

Môi trường hoạt động quản trị tài chính của Công ty Cổ phần Gas Petrolimex

bao gồm 3 nhóm quan hệ cơ bản: quan hệ tài chính giữa doanh nghiệp với nhà

nước, quan hệ tài chính giữa doanh nghiệp với thị trường và quan hệ tài chí nh cho nội bộ doanh nghiệp.

Quan hệ tài chính giữa PGC với nhà nước: Công ty Cổ phần Gas Petrolimex

thực hiện nghĩa vụ tài chính với nhà nước thông qua việc nộp các kho ản thuế

hàng năm. Cụ thể năm 2017 đóng thuế kho ảng 28 tỷ đồng, năm 2018 đóng

thuế khoảng 33 tỷ đồng và năm 2019 đóng thuế khoảng 32 t ỷ đồng. Đây là

những số tiền lớn và góp phần không nhỏ vào ng ân sách nhà nước.

Quan hệ tài chính giữa PGC với t hị trường: Trong việc mua bán tài sản, vật

tư, và làm việc ngân hàng , C ông ty Cổ phần Gas Petrolimex luôn thể hiện sự

uy tín, rõ ràng, là đối tác tài chính đáng tin cây.

Quan hệ tài chính giữa PGC với nội bộ doanh nghiệp:

Công ty Cổ phần Gas Petrolimex tiếp tục hoàn thiện cơ chế tiền

lương, thưởng đối với người lao động . Đối với tiền lương: Hoàn thiện,

giao kế hoạch tiền lương đối với cá c công ty thành viên, giao khoán

đơn giá tiền lương gắn mục tiêu sả n phẩm. Đối với tiền thưởng: Gắn

tiền thưởng với hiệu quả kinh doanh của tập thể và thành tích cá nhân

lao động. Cụ thể thu nhập bình quân năm 2019 là 14,297 triệu

đồng/người/tháng. Trong đó, thu nhập bình quân c ủa người lao động

là 13,867 triệu đồng/người/tháng, thu nhập bình quân quản lí là 59,

938 triệu đồng/người/tháng.

Mỗi năm vào tháng 6, Công ty Cổ phần Gas Petrolimex cũng sẽ hoàn

thiện và công bố công khai việc chi trả cổ tức cho năm trước đó. Cụ

thể, tháng 6/2020 Công ty Cổ phần Gas Petroli mex dự kiến chi trả cổ

tức 121 tỷ đồng cho năm 2019.

2 . Tổng quan về doanh nghiệp phân tích so sánh

CÔNG TY CÔ PHẦN VẬN TẢI XĂNG DẦU ĐƯỜNG THỦY PETROLIMEX

Tên giao dịch tiếng anh : Petrolimex Joint Stock Tanker Company Sàn giao dịch : HOSE Mã : PJT

PJTACO là doanh nghiệp thành viên của Tổng Công ty Xăng dầu Việt Nam.

PJTACO được thành lập theo quyết định số 151/1999/QĐ –TTg, ngày 09-07-1999

của Thủ tướng Chính phủ. PJTACO chính t hức hoạt động từ ngày 01-10-1999 với

vốn điều lệ khi thành lập là 13,5 tỷ. Hiện nay vốn đều lệ của PJTACO l à 84 tỷ đồng,

trong đó vốn nhà nước chiếm 51,21% . PJTACO thực hiện niêm yết cổ phiếu trên Sở

giao dịch Chứng khoán TP Hồ Chí Minh , phiên giao dịch đầu tiên vào ngày 28-12- 2006.

II. Phân tích tài chính

1 . Phân tích đánh giá tình hình tài chính của DNMT đối sánh với cá c dữ liệu

của DNPTSS trên các khía cạnh sau:

1.1 . Khả năng thanh toán

1.1.1 . Hệ số khả năng thanh toán chung

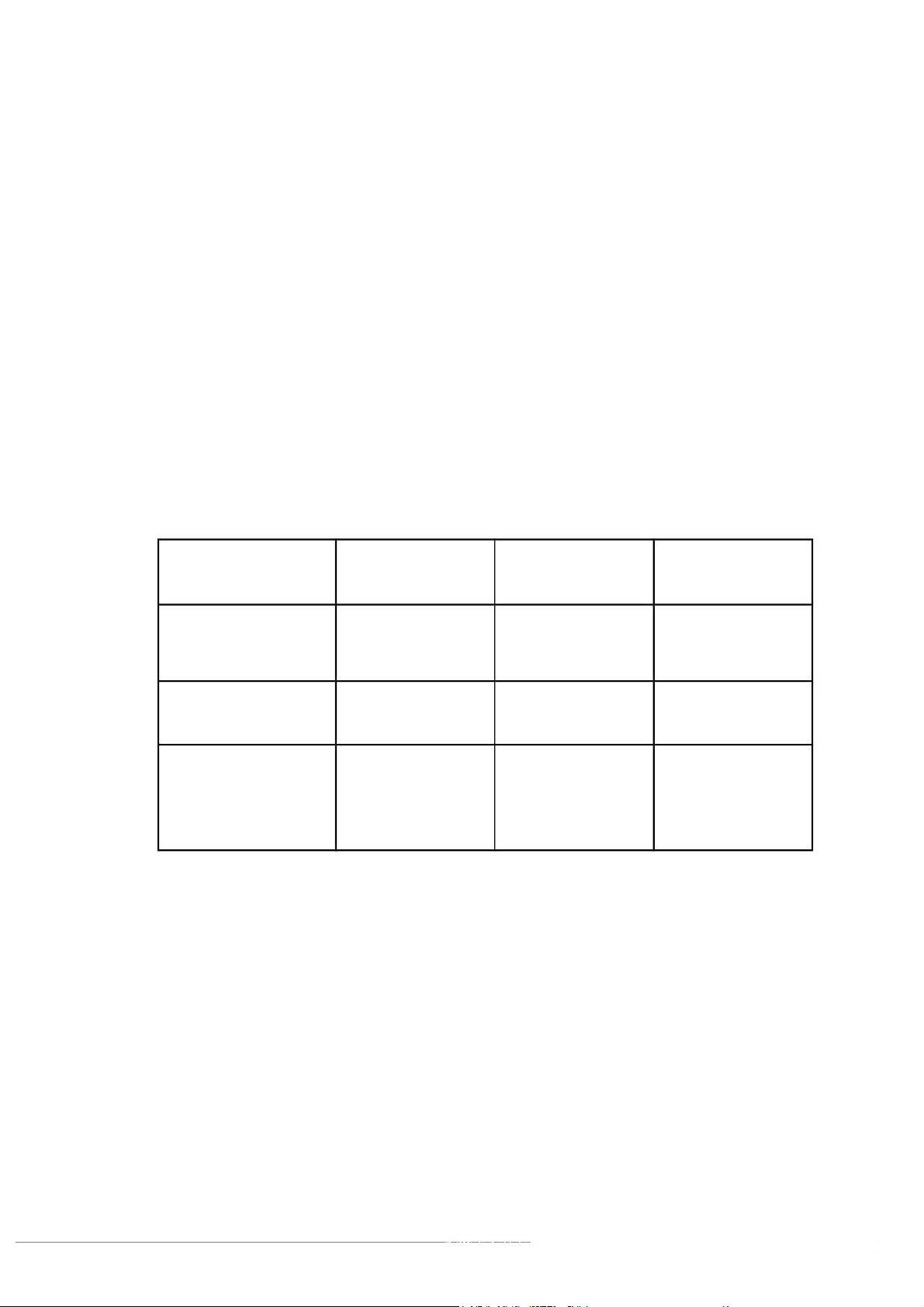

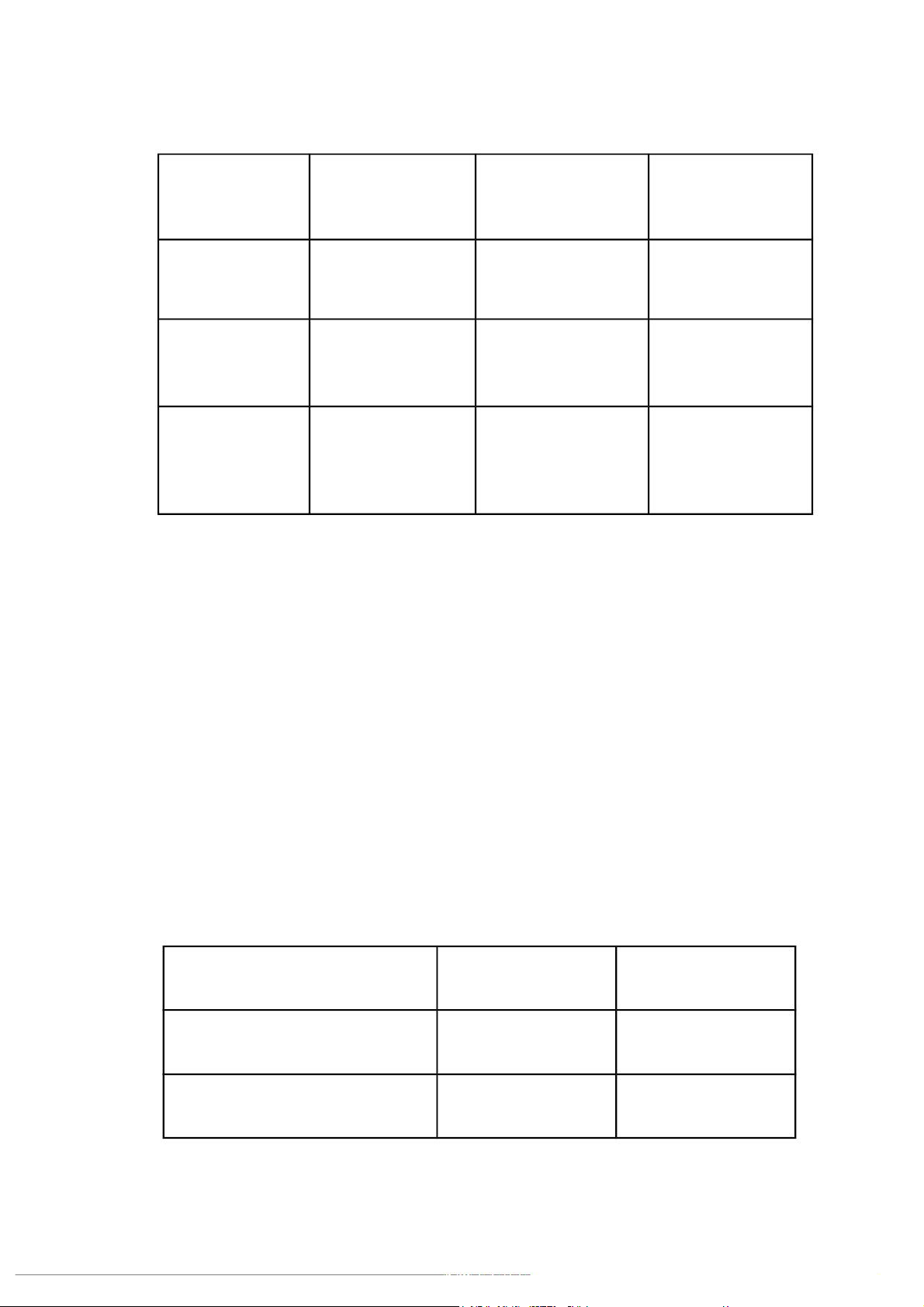

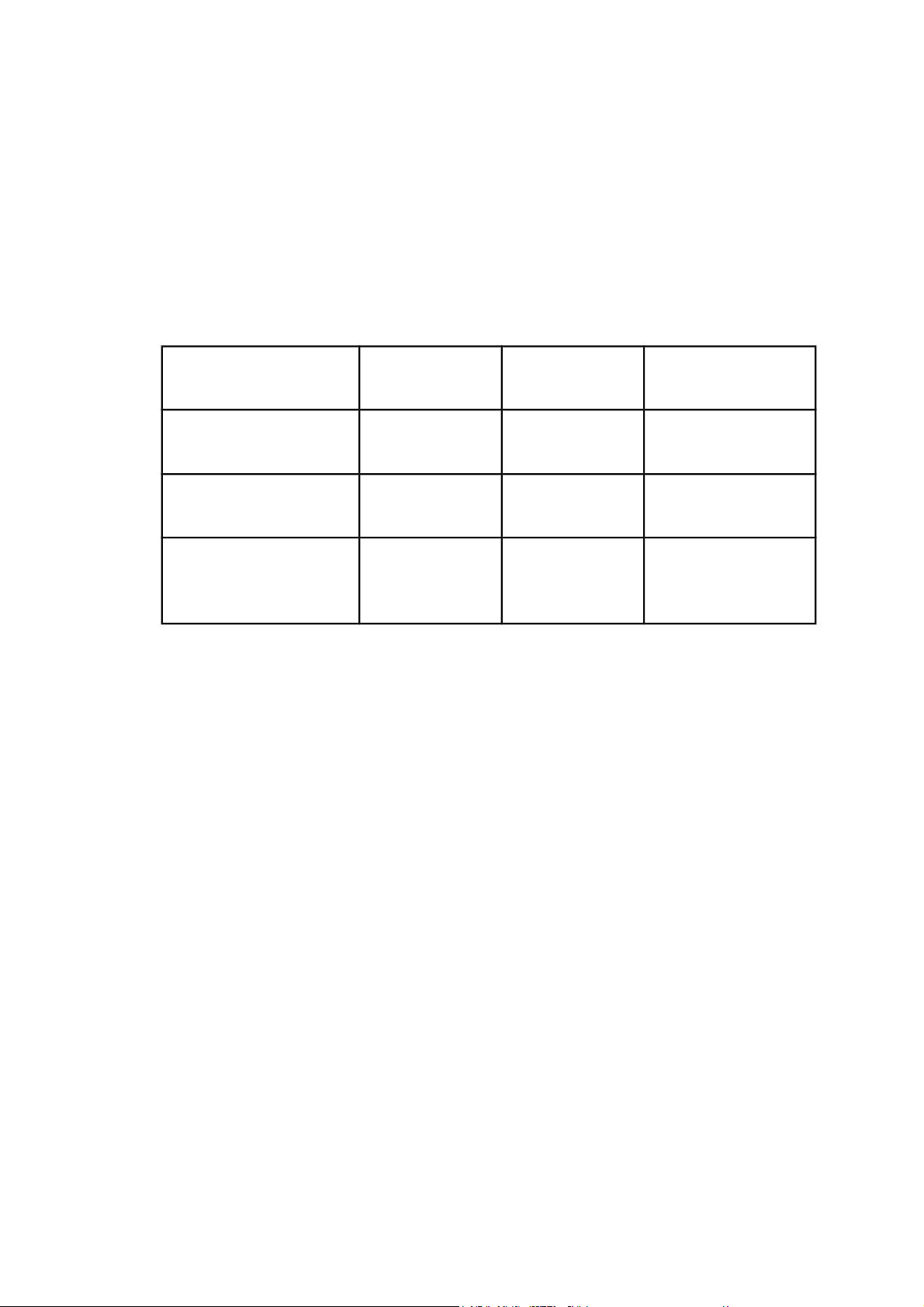

Hệ số khả năng thanh toán chung = Tổng t ài sản/ Tổng nợ phải trả Chỉ tiêu Cuối năm 2019 Cuối năm 2018 Cuối năm 2017 Tổng tài sản

1,988,662,499,334 1,998,559,015,285 2,308,186,476,440 Tổng nợ

1,124,030,843,106 1,146,061,765,973 1,517,053,326,710

Hệ số khả năng thanh 1.77 1.74 1.52 toán chung

Bảng phân tích hệ số khả năng thanh toán chung của Tổng Công ty Gas

Petrolimex từ 2017- 2019

- Năm 2017, hệ số khả năng thanh to án chung là 1.52 >1, chứng tỏ công ty

đảm bảo được khả năng thanh t oán các khoản nợ đến hạn, công ty có dư tài

sản để trang trải nợ.

- Năm 2018, hệ số khả năng thanh to án chung là 1.74 >1, tăng 0.22 lần tương

tứng với tốc độ tăng là 14.47% so với năm 2017 . Con số này cho thấy khả

năng thanh toán chung của công ty vẫn rất tốt. Nguyên nhân là do tốc độ

giảm tổng tài sản là 13.35% nhỏ hơn tốc độ giảm tổng nợ phải trả là 24 .45 %,

cho thấy công ty đang giảm quy mô sản xuất.

- Năm 2019, con số này là 1.77>1, cao hơn năm 2018 là 0.03 lần tương ứng

với tốc độ tăng là 1.72%, khả năng t hanh toán của công ty vẫn rất tốt.

Nguyên nhân vẫn là do tốc độ gi ảm tài sản là 0.57% thấp hơn tốc độ giảm

tổng nợ phải trả là 1.93%. Công ty đang mở rộng quy mô sản xuất nhưng

tình hình tài chính không bị phụ thuộc vào y ếu tố bên ngoài.

- Nhìn chung cả 3 năm hệ số khả năng thanh toán chung của công ty đều tăng

và đạt ở mức cao >1.5 , tuy tổng số tài sản của công ty giảm nhưng vẫn giảm

ít hơn so với tổng số nợ nên khả năng th anh toán của doanh nghiệp vẫn tốt

lên. Nếu cứ duy trì ở mức n ày thì công ty vẫn có thừa tài sản để đ ảm bảo khả

năng thanh toán nợ trong dài h ạn. Tổng số tài sản của công ty giảm dần qua

các năm cho thấy công ty đ ang thu hẹp quy mô sản xuất. Chỉ tiêu PGC PJT Tổng tài sản 1,988,662,499,334 552,615,427,466 Tổng nợ 1,124,030,843,106 330,333,402,620

Hệ số khả năng thanh toán chung 1.77 1.67

Bảng phân tích khả năng thanh toán chung của Tổng Công ty Gas

Petrolimex (PGC) và Công ty cổ phần vận tải xăng dầu đường thủy

Petrolimex (PJT) năm 2019

So sánh với công ty cổ phần vận tải xăng dầu đường thủy Petrolimex

thì hệ số khả năng thanh toán chung c ủa công ty này năm 2019 là 1.67. Hệ số

khả năng thanh toán chung cho biết t ổng tài sản doanh nghiệp hiện có, doanh

nghiệp có đảm bảo trang trải được cá c khoản nợ phải trả hay không . Trị số

hệ số khả năng thanh toán chung củ a 2 công ty đều lớn hơn 1.5 như vậy về

mặt lí thuyết thì cả 2 công ty đều có thừa tài sản để trang trải cá c khoản nợ và

đảm bảo được khả năng thanh t oán chung tốt. Trong đó Tổng Công ty Gas

Petrolimex có hệ số khả năng thanh to án chung cao hơn là 0.1

1.1.2 . Khả năng thanh toán nhanh

Hệ số khả năng thanh toán nh anh = (Tổng tài sản ngắn hạn – Hàng tồn kho)/ Tổng nợ ngắn hạn Chỉ tiêu Cuối năm 2019 Cuối năm 2018 Cuối năm 2017 Tổng tài sản

1,317,906,510,868 1,258,287,929,810 1,526,155,843,679 ngắn hạn Hàng tồn kho 167,872,451,164 157,461,009,254 147,138,062,837 Tổng nợ ngắn 1,004,990,898,956 1,012,164,485,688 1,366,706,698,187 hạn Hệ số khả năng 1.14 1.09 1.01 thanh toán nhanh

Bảng phân tích khả năng thanh toán nhanh của Tổng Công ty Gas

Petrolimex từ 2017- 2019

Hệ số thanh toán nhanh của T ổng Công ty Gas Petrolimex liên tục tăng trong

3 năm liên tiếp (từ 1.01 l ên 1.14), đây là một tín hiệu tốt cho thấy kh ả năng

trả nợ ngắn hạn của công ty cao hơn.

Nguyên nhân là do năm 2018, mặ c dù tổng tài sản ngắn hạn giảm khá mạnh

( giảm hơn 267 tỷ so với năm 2017) nhưng đồng th ời nợ ngắn hạn của công

ty cũng giảm nên khả năng thanh to án nhanh của doanh nghiệp vẫn được đảm bảo.

Năm 2019, tổng tài sản của công ty tăng, đồng thời tổng nợ lại giảm so với

năm 2018 làm cho hệ số thanh to án nhanh cũng tăng, tăng 0.05.

Hệ số thanh toán nhanh của công ty đang tăng dần, duy trì ở khoảng lớn hơn

1 một chút giúp công vừa duy trì được khả n ăng thanh toán nhanh vừa không

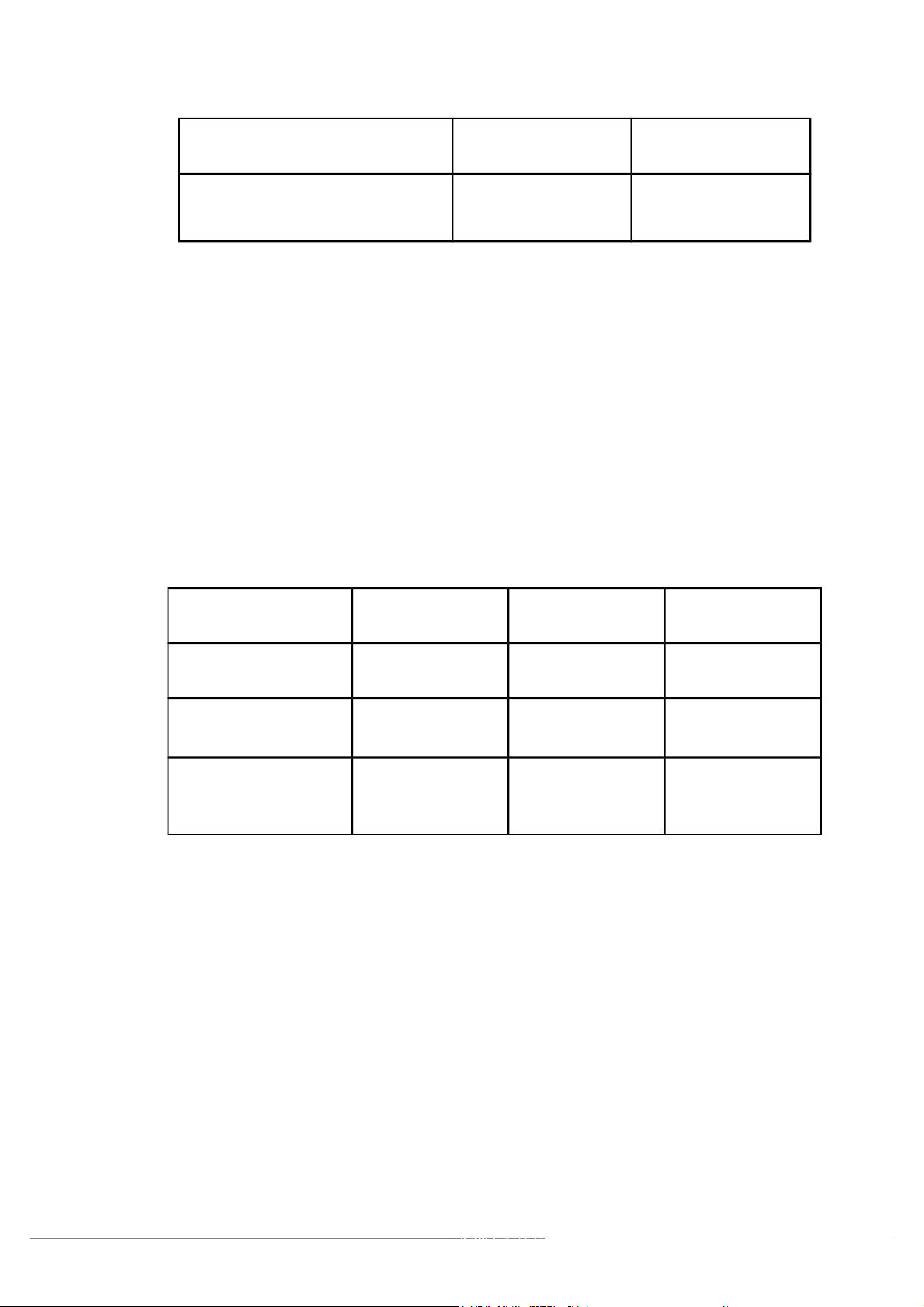

bị mất cơ hội do khả năng thanh toán n ợ mang lại. Chỉ tiêu PGC PJT Tổng tài sản NH 1,317,906,510,868 76,940,088,561 Hàng tồn kho 167,872,451,164 30,607,685,084 Tổng nợ NH 1,004,990,898,956 155,636,159,620

Hệ số khả năng thanh toán nh anh 1.14 0.29

Bảng phân tích khả năng thanh toán nhanh của Tổng Công ty Gas Petrolimex

( PGC) và Công ty cổ phần vận tải xăng dầu đường thủ y Petrolimex (PJT) năm 2019

- Hệ số này của công ty là tư ơng đối cao so với đối thủ cạnh tranh cùng

ngành: Công ty cổ phần vận tải x ăng dầu đường thủy Petrolimex là 0.29 <

0.5 , cho thấy công ty đang gặp khó khăn trong thanh toán nợ. Tuy nhiên,

tổng công ty Công ty Gas Petrolimex vẫn cần có biện pháp để tăng hệ số khả

năng thanh toán nhanh để đ ảm bảo khả năng thanh toán phòng trừ rủi ro,

nhất là trong giai đoạn nền kinh t ế chưa có sự khởi sắc rõ rệt như hi ện nay.

1.2 . Kết cấu vốn

1.2.1 . Hệ số nợ/vốn chủ sở hữu

Hệ số nợ / Vốn chủ sở hữu = Nợ phải trả / Vốn chủ sở hữu Chỉ tiêu Cuối năm 2019 Cuối năm 2018 Cuối năm 2017 Tổng VCSH 864,631,656,228 852,497,249,132 791,133,149,730 Tổng nợ phải trả

1,124,030,843,106 1,146,061,765,973 1,517,053,326,710

Hệ số nợ / Vốn chủ sở 1.3 1.34 1.92 hữu

Bảng phân tích chỉ tiêu hệ số nợ/ VCSH từ 2017-2019

Hệ số nợ/VCSH: đây là chỉ số phản ánh quy mô tài chính của công ty, cho

biết trong tổng nguồn vốn của công ty thì nợ chi ếm bao nhiêu phần trăm. Nợ

và vốn chủ sở hữu là 2 nguồn vốn cơ bản để tài trợ vốn cho hoạt động của

một DN. Hai nguồn vốn này có những đ ặc tính riêng biệt và mối quan hệ

giữa chúng được sử dụng rộng rãi để đ ánh giá tình hình tài chính của công ty.

- Năm 2017, hệ số này là 1.92 , tức là chủ nợ cung cấp cho doanh nghi ệp 1.92

đồng ứng với mỗi đồng bỏ ra của doanh nghi ệp. Tức là vốn cho hoạt động

kinh doanh được tài trợ từ bên ngoài cao hơn 1.92 lần của bản thân doanh nghiệp.

- Năm 2018, hệ số này là 1.34 , giảm 0.58. Do nợ phải trả của công ty gi ảm

đồng thời nguồn vốn chủ sở hữu tăng.

- Năm 2019, hệ số này là 1.3 , giảm 0.04 lần so với năm 2018. Nguyên nhân

là do trong năm 2019 nợ phải trả tiếp tục giảm trong khi vốn chủ sở hữu lại

tăng. Điều này có thể là do doanh nghiệp đã có chính sách điều chỉnh, cân

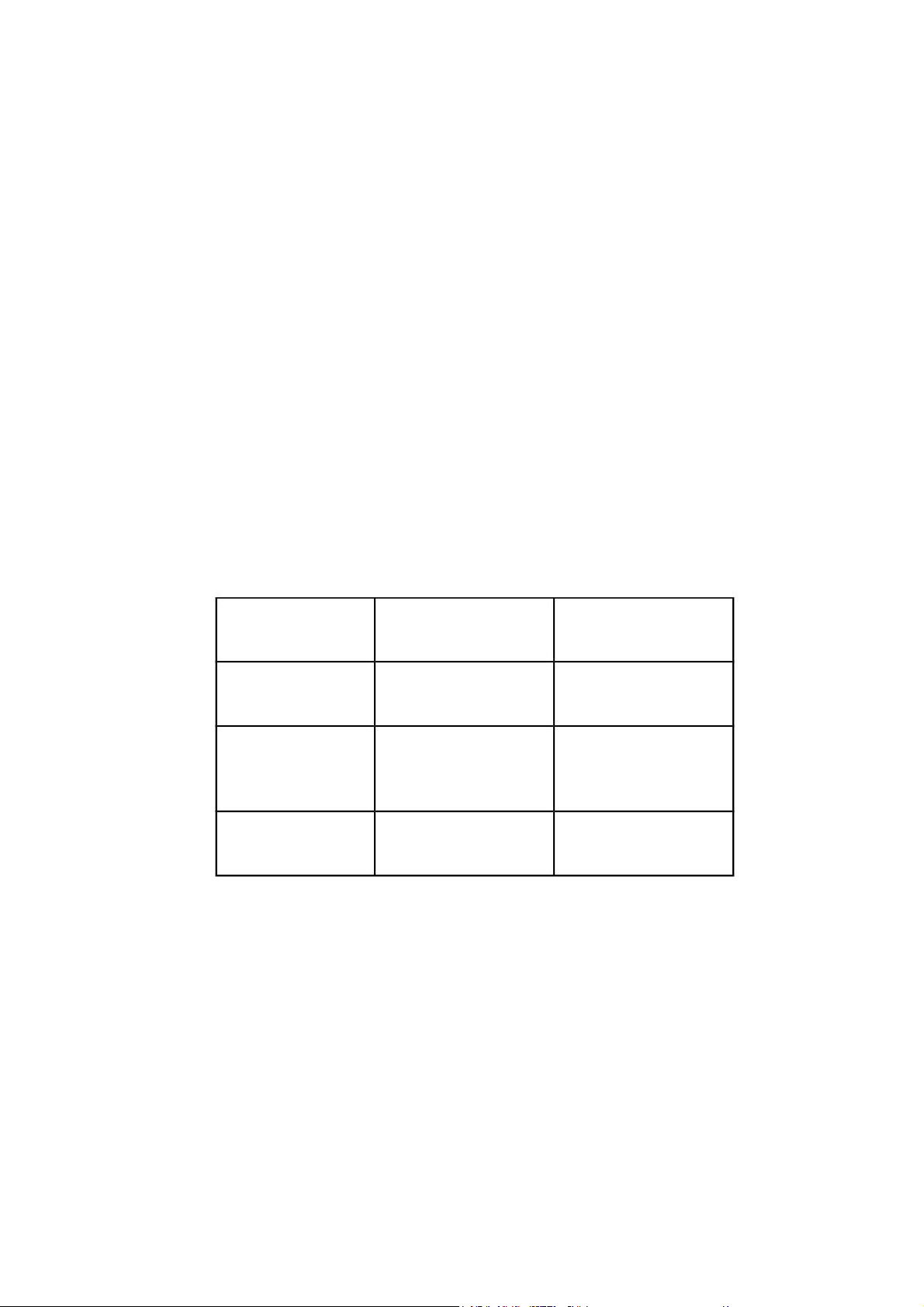

nhắc việc đi vay nợ và huy động vốn chủ sở hữu để giảm bớt áp lực trong thanh toán. Chỉ tiêu PGC PJT Tổng VCSH

864,631,656,228 222,282,024,846

Tổng nợ phải 1,124,030,843,106 330,333,402,620 trả Hệ số nợ/ VCSH 1.3 1.49

Bảng phân tích hệ số nợ/ VCSH của Tổng Công t y Gas Petrolimex (PGC) và

Công ty cổ phần vận tải xăng dầu đườn g thủy Petrolimex (PJT) năm 2019

- Chỉ tiêu này vào năm 2019 thì Tổng công ty g as Petrolimex thấp hơn so với

Công ty cổ phần vận tải xăng d ầu đường thủy Petrolimex. Cho thấy Tổng

công ty gas Petrolimex có tỷ lệ nợ vay so với vốn hiện có thấp hơn, tuy nhiên

vẫn ở mức độ cao do công ty v ẫn được tài trợ chủ yếu bởi các khoản nợ. Mặ c

dù hình thức huy động vốn từ bên ngoài giúp công ty kinh do anh và khai

thác lợi ích của hiệu quả ti ết kiệm thuế do chi phí lãi vay sẽ đư ợc trừ vào

thuế thu nhập doanh nghiệp nhưng hệ số này cũng không nên ở mức cao quá

để tránh trường hợp mất khả năng thanh toán. Do vậy công ty cần cân nhắc

giữa rủi ro tài chính và ưu điểm của vay nợ để điều chỉnh và đảm bảo một tỷ lệ hợp lý.

1.2.2 . Hệ số nợ/ Tổng tài sản

Hệ số nợ / Tổng tài sản = Tổng nợ ph ải trả / Tổng tài sản Chỉ tiêu Cuối năm 2019 Cuối năm 2018 Cuối năm 2017 Tổng nợ phải trả

1,124,030,843,106 1,146,061,765,973 1,517,053,326,710 Tổng tài sản

1 ,988,662,499,334 1,998,559,015,285 2,308,186,476,440 Hệ số nợ/ Tổng 0.56 0.57 0.66 TS

Bảng phân tích chỉ tiêu hệ số nợ trên t ài sản từ 2017-2019

Chỉ tiêu này cho biết bao nhiêu ph ần trăm tài sản đảm bảo được tài trợ t ừ vốn

vay. Trị số của chỉ tiêu này nhì n chung biến đổi không nhiều qua các năm.

Chỉ tiêu hệ số nợ trên tài sản đ ảm bảo phản ánh 1 cách trung thực hơn về

việc hình thành tài sản đảm bảo do vốn vay.

- Qua bảng số liệu trên t a thấy trị số của chỉ tiêu hệ số nợ/ tổng tài sả n đều ở

mức lớn hơn 0.5. Cụ thể, hệ số nợ/ tổng tài sản cuối năm 2017 là 0.66; tới

cuối năm 2018 giảm xuống là 0 .57 ; cuối năm 2019 là 0.56 hầu như không

thay đổi nhiều. Trong 100 đồng tài sản của doanh nghiệp đầu tư có 66 đồng

tài sản đảm bảo (cuối n ăm 2017), 57 đồng tài sản đảm bảo (cuối năm 2018)

và 56 đồng tài sản đảm bảo ( cuối năm 2019) từ vốn vay bên ngoài. Hệ số n ày

giảm cho thấy tình hình đảm bảo nợ bằng tài sản tăng lên. Hệ số này cà ng

thấp thì khoản nợ càng được đảm b ảo trong trường hợp doanh nghiệp bị phá

sản, đồng thời đảm bảo cho doanh nghi ệp khả năng tự chủ tài chính, không

bị quá lệ thuộc vào nguồn vốn bên ngoài. Chỉ tiêu PGC PJT

Tổng nợ phải trả

1,124,030,843,106 330,333,402,620 Tổng tài sản

1,988,662,499,334 552,615,427,466

Hệ số nợ/ T ổng 0.56 0.59 TS

Bảng phân tích hệ số nợ/ Tổng tài sản của Tổng Công t y Gas Petrolimex

( PGC) và Công ty cổ phần vận tải xăng dầu đường thủ y Petrolimex (PJT) năm 2019

- Cuối năm 2019, chỉ tiêu hệ số nợ/ tổng tài sản của Tổng công ty ga

Petrolimex nhỏ hơn hệ số của Công ty cổ phần vận tải xăng dầu đường thủy

Petrolimex là 0.03. Điều đó cho thấy , tài sản đảm bảo của Tổng công ty ga s

Petrolimex có được đầu tư từ nợ b ên ngoài ít hơn và tình hình thanh toán nợ

tốt hơn Công ty cổ phần vận tải xăng d ầu đường thủy Petrolimex.

1.3 . Khả năng chi trả lãi vay

Hệ số khả năng thanh toán lãi vay = Lợi nhuận trước thuế và lãi vay ( EBIT) / Chi phí lãi vay Chỉ tiêu

Cuối năm 2019 Cuối năm 2018 Cuối năm 2017 EBIT

194,584,168,076 192,327,111,823 190,705,794,892 Chi phí lãi vay 44,922,420,961 47,021,453,091 46,733,088,751 Hệ số thanh toán lãi 4.33 4.09 4.08 vay

Bảng phân tích hệ số khả năng thanh toán lãi vay của Tổng công ty gas Petrolimex từ năm 2017-2019

Chỉ tiêu hệ số thanh toán lãi n ợ vay biểu thị mối quan hệ tỷ lệ giữa lợi nhuận

trước thuế và lãi nợ v ay so với lãi nợ vay, chỉ tiêu này dùng đ ể đánh giá khả

năng đảm bảo chi trả lãi nợ v ay, đối với các khoản nợ dài hạn v à mức độ an

toàn có thể chấp nhận của ngư ời cung cấp tín dụng.

Khả năng trả nợ lãi nợ vay c àng lớn chứng tỏ hiệu quả sử dụng vốn càng cao,

lợi nhuận tạo ra được sử dụng đ ể thanh toán nợ vay và tạo phần tích luỹ cho

quá trình hoạt động sản xuất kinh doanh của doanh nghiệp.

Hệ số thanh toán lãi vay năm 2017 l à 4.08, đến năm 2018 là 4.09 tăng hầu

như không đáng kể. Nguyên nhân là do lợi nhu ận trước thuế và chi phí lãi

vay của 2 năm 2017 và 2018 đ ều giữ ở mức ổn định.

Năm 2019 hệ số thanh toán lãi v ay là 4.33 tăng 0.24 so với năm 2018.

Nguyên nhân là do lợi nhuận trư ớc thuế tăng đồng thời chi phí lãi vay giảm.

Tài liệu liên quan:

-

Bài tập quản trị tài chính 2 | Trường Đại học Thương Mại

16 8 -

Quản trị nguồn tài trợ tại Công ty CP đầu tư thế giới di động (MWG) | Bài thảo luận quản trị tài chính

96 48 -

Chương 4: Quản Trị Vốn Lưu Động | Bài giảng quản trị tài chính

106 53 -

Mô hình quản trị khoản phải thu và công tác quản trị khoản phải thu tại Petrolimex | Bài thảo luận quản trị tài chính

84 42 -

Quản trị khoản phải thu tại Công ty Cổ phần Nhựa Bình Minh | Bài thảo luận quản trị tài chính

30 15