Các vấn đề và biện pháp đảm bảo an toàn cho tiền mã hóa trước những nguy cơ gây mất an toàn trực tuyến và ngoại tuyến | Bài thảo luận thương mại điện tử căn bản

Nhân loại đang bước vào nền kinh tế số với nền tảng là sự phát triển của internet. Sự bùng nổ mạnh mẽ của internet đã đánh dấu sự phát triển của một ngành mới- Thương Mại điện tử. Trong nền kinh tế thị trường với sự phát triển của khoa học

công nghệ đặc biệt là công nghệ thông tin và thương mại điện tử, truyền tải thông tin và dữ liệu trở nên nhanh hơn bao giờ hết. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: thương mại điệm tử căn bản 108 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI ---------- THẢO LUẬN

HỌC PHẦN : THƯƠNG MẠI ĐIỆN TỬ CĂN BẢN

ĐỀ TÀI THẢO LUẬN : CÁC BẠN ĐƯỢC NHẬN MỘT KHOẢN TIỀN MÃ

HÓA (CRYPTO CURRENCY) TỪ GIÁO VIÊN. HÃY TRÌNH BÀY CÁC

VẤN ĐỀ VÀ BIỆN PHÁP ĐẢM BẢO AN TOÀN CHO KHOẢN TIỀN ĐÓ

TRƯỚC NHỮNG NGUY CƠ GÂY MẤT AN TOÀN TRỰC TUYẾN VÀ NGOẠI TUYẾN Lớp học phần : 231_PCOM0111_03 Nhóm : 5 Giảng viên hướng dẫn : T.S Trần Hoài Nam 1

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc BIÊN BẢN HỌP NHÓM Nhóm 5

HỌC PHẦN: THƯƠNG MẠI ĐIỆN TỬ CĂN BẢN Nền tảng: Google Meeting

Thời gian: 22h-23h ngày: 29/09/2022

Thành phần tham gia: 10/10 (nhóm đủ) Nội dung cuộc họp:

1. Triển khai đề tài thảo luận

2. Thống nhất đề cương 3. Phân chia nhiệm vụ Phân chia cụ thể ST Mã sinh Họ và tên Nhiệm vụ Điểm T viên 41

20D100159 Nguyễn Hữu Hiếu Powerpoint 42 22D109020 Nguyễn Thị Hoài Mục 2.2.1 chương 2 43 22D109021 Vũ Thị Minh Hòa Mục 2.3.1+ 2.3.3 chương 2 44 20D180155 Ngô Hoàng Phi Mục 2.2.2 chương 2 Hồng 46

22D109023 Đặng Khánh Huyền Chương 1 47 21D170256 Lê Thị Minh Mục 2.1.1 chương 2 Huyền 48 21D170120 Nguyễn Thanh Chương 3 + thuyết trình Huyền

Mục 2.2.2 + Word + Mở đầu 49 21D170121 Tô Thu Huyền + Kết luận 50 22D109024 Mai Mai Hương Mục 2.1.2 chương 2 123 21D150116 Lương Thu Hằng Thuyết trình Nhóm trưởng Tô Thu Huyền MỤC LỤC

LỜI MỞ ĐẦU ...................................................................................................................1

CHƯƠNG 1 : KHÁI QUÁT CHUNG VỀ TIỀN MÃ HÓA ..........................................2

1.1. Định nghĩa. .......................................................................................................... 2

1.2. Lịch sử hình thành. ..............................................................................................2

1.3. Cách thức hoạt động. ...........................................................................................3

1.4. Cơ hội và thách thức của tiền mã hóa ngày nay. ................................................ 4

CHƯƠNG 2 : CÁC VẤN ĐỀ VÀ BIỆN PHÁP ĐẢM BẢO AN TOÀN CHO KHOẢN

TIỀN MÃ HÓA TRƯỚC NHỮNG NGUY CƠ GÂY MẤT AN TOÀN TRỰC

TUYẾN VÀ NGOẠI TUYẾN. ........................................................................................ 7

2.1. Các vấn đề về nguy cơ mất an toàn ngoại tuyến và trực tuyến cho tiền mã hóa7

2.1.1.Mất an toàn ngoại tuyến ............................................................................. 7

2.1.1.1 Mất thiết bị lưu trữ ............................................................................ 7

2.1.1.2. Hỏng hoặc mất hệ thống ...................................................................7

2.1.1.3. Lỡ mật khẩu ...................................................................................... 8

2.1.1.4. Lừa đảo hoặc mất tiền mã hoá .........................................................8

2.1.2. Mất an toàn trực tuyến. ..............................................................................8

2.1.2.1. Tin tặc và công cụ đánh cắp thông tin ............................................. 8

2.1.2.2. Phishing (tấn công giả mạo) ............................................................ 9

2.1.2.3. Đánh cắp ví điện tử ...........................................................................9

2.1.2.4. Rủi ro liên quan đến sàn giao dịch .................................................. 9

2.1.2.5. Rủi ro về ví nóng và ví lạnh ............................................................10

2.2. Các biện pháp đảm bảo an toàn cho tiền mã hóa ............................................. 10

2.2.1. Biện pháp bảo vệ ngoại tuyến ..................................................................10

2.2.1.1. Lưu trữ tiền mã hóa trong ví lạnh (cold wallet) ............................ 11

2.2.1.2. Sao lưu khóa riêng tư và lưu trữ an toàn .......................................14

2.2.1.3. Sử dụng sàn giao dịch đáng tin cậy và có biện pháp bảo mật tốt . 15

2.2.2. Biện pháp bảo vệ trực tuyến. ................................................................... 17

2.2.2.1. Sử dụng ví tiền mã hóa an toàn ......................................................17

2.2.2.2. Bảo vệ khóa riêng tư và mã thông báo ......................................... 21

2.2.2.3. Xác thực hai yếu tố (2FA) và mật khẩu mạnh ...............................23

2.2.2.4. Cập nhật phần mềm và hệ điều hành ............................................. 24

2.3. Ứng dụng tiền mã hóa vào ví điện tử Metamask ..............................................25

2.3.1. Giới thiệu về Metamask và cách thức hoạt động ................................... 25

2.3.2. Tính năng và ứng dụng của Metamask ....................................................27

2.3.3. Lợi ích và hạn chế của Metamask ........................................................... 36

CHƯƠNG 3: XU HƯỚNG PHÁT TRIỂN TIỀN MÃ HÓA TRONG TƯƠNG LAI .39

KẾT LUẬN ................................................................................................................... 40

TÀI LIỆU THAM KHẢO ............................................................................................42 LỜI MỞ ĐẦU

Nhân loại đang bước vào nền kinh tế số với nền tảng là sự phát triển của

internet. Sự bùng nổ mạnh mẽ của internet đã đánh dấu sự phát triển của một ngành

mới - Thương Mại điện tử. Trong nền kinh tế thị trường với sự phát triển của khoa học

công nghệ đặc biệt là công nghệ thông tin và thương mại điện tử, truyền tải thông tin

và dữ liệu trở nên nhanh hơn bao giờ hết. Email trở thành bức thư kỹ thuật số, mở

đường cho các tương tác như chuyển tài liệu giữa các bên liên quan chỉ trong vài giây.

Tiền mã hóa tồn tại tương tự nhưng lại liên quan đến giá trị và tiền bạc về giải pháp

thanh toán phi tập trung. Nó đã trải qua một sự phát triển đáng kể trong thương mại

điện tử ngày nay. Từ khi Bitcoin ra đời , tiền mã hoá đã trở thành một phần quan trọng

của hệ thống tài chính toàn cầu và có tiềm năng thay đổi cách chúng ta thực hiện các

giao dịch và giao tiếp với nhau.

Sự phát triển của tiền mã hoá cũng đã tạo ra một loạt các ứng dụng và dịch vụ

mới trong thương mại điện tử, cùng với đó sự biến động của giá trị tiền mã hoá có thể

gây ra rủi ro đầu tư và các vấn đề về an ninh và bảo mật cũng cần được xem xét. Vậy

làm thế nào để người dùng có thể vượt qua thách thức, tiến gần hơn với thành công

cùng tiềm năng phát triển của tiền mã hóa ? Bài thảo luận của nhóm 5 với nội dung :

“Các vấn đề và biện pháp đảm bảo an toàn cho tiền mã hóa trước những nguy cơ gây

mất an toàn trực tuyến và ngoại tuyến ” sẽ cung cấp cho người đọc những thông tin về

vấn đề này. Tuy nhiên, với vốn kiến thức còn hạn chế, bài thảo luận còn không thể

tránh được những thiếu xót, rất mong nhận được sự góp ý từ thầy giáo và các bạn để

bài thảo luận của nhóm 5 được hoàn thiện hơn. 1

CHƯƠNG 1 : KHÁI QUÁT CHUNG VỀ TIỀN MÃ HÓA 1.1. Định nghĩa.

Tiền mã hóa (cryptocurrency) là một dạng của tiền mật tính điện tử hoặc tiền

kỹ thuật số, tiền ảo, là một tài sản kỹ thuật số được thiết kế để làm việc như là một

trung gian trao đổi mà sử dụng mật mã để đảm bảo các giao dịch của nó, để kiểm soát

việc tạo ra các đơn vị bổ sung và để xác minh việc chuyển giao tài sản.

Tiền mã hóa được phân loại như là một tập con của các loại tiền kỹ thuật số và

cũng được phân loại là một tập con của các loại tiền tệ thay thế (Altcoin). Tuy nhiên

danh từ tiền ảo không nên được sử dụng quá phổ biến vì nó chứa đựng một hàm ngữ

mang tính chất phi thực tế và không có tính năng hoặc công dụng thật ngoài đời sống. 1.2. Lịch sử hình thành.

Cho đến trước năm 2008 khi tiền mã hóa Bitcoin sử dụng công nghệ

Blockchain bắt đầu xuất hiện thì trên thế giới những loại tiền kỹ thuật số như tiền ảo

lần đầu đã được biết đến vào năm 1982. Khi đó, tiền ảo được coi là một loại tiền tệ

được giao dịch qua hình thức điện tử, do David Chaum, một tiến sĩ ngành khoa học

máy tính của đại học California phát minh ra. Sau đó, Chaum đã thành lập công ty

DigiCash vào năm 1990 để chuyên bán các loại thẻ thông minh sử dụng trong một hệ

thống giới hạn. Vào năm 1994, công ty này là đơn vị đầu tiên tiến hành giao dịch

thanh tốn tiền mã hóa thông qua một mạng lưới máy tính cơng cộng. Tiếp sau

DigiCash, một loạt các công ty như Dexit, InternetCash, Qpass, Flooz, Mondex và

NetCheque cũng tham gia thực hiện các giao dịch thanh toán trực tuyến tương tự. Tuy

nhiên, vào thời điểm đó khơng cơng ty nào đạt được các giao dịch đáng kể do tính

phức tạp, chi phí cao về mặt công nghệ và việc triển khai các giao dịch tiền ảo giai

đoạn này cũng vấp phải những rào cản khá lớn về mặt kinh tế, luật pháp, chính trị, xã hội và văn hóa.

Trong giai đoạn đầu, tiền ảo phát triển chủ yếu dưới dạng các loại tiền tệ được

lưu hành trong các trò chơi hoặc các hệ sinh thái. Một số loại tiền ảo phổ biến sử dụng

trong các phần mềm trị chơi và hệ sinh thái là đồng Dollar Linden sử dụng trong trò

chơi Second Life, xu Amazone sử dụng trong Kindle Fire HD... các loại tiền ảo này

đều được quản lý, giám sát tập trung và sử dụng trong một hệ thống phần mềm giới

hạn. Phần lớn tiền ảo chỉ có thể quy đổi một chiều từ tiền giấy sang tiền ảo, ngoại trừ 2 đồng dollar Linden.

Sự phát triển của tiền mã hóa chỉ thực sự ra đời với sự xuất hiện của Bitcoin.

Trong giai đoạn cuối năm 2008, cuộc khủng hoảng kinh tế (xuất phát từ cuộc khủng

hoảng nhà đất ở Mỹ) bắt đầu lan rộng trên phạm vi toàn cầu, khu vực Châu Âu cũng

rơi vào khủng hoảng nợ công khiến NHTW tại nhiều nước trên thế giới liên tục phải

nơi lỏng chính sách tiền tệ (tăng cung tiền, giảm lãi suất ...) để hỗ trợ nền kinh tế.

Điều này khiến nhiều quốc gia phải đối mặt với tình trạng lạm phát, lịng tin vào đồng

tiền của Chính phủ bị suy giảm, nhu cầu tìm kiếm những nơi đầu tư trú ẩn an tồn cho

tài sản của người dân ngày một tăng cao.

Trong bối cảnh đó, vào tháng 11/2008, một bản thiết kế mô tả chi tiết về một

loại tiền kỹ thuật số thế hệ mới (được gọi là cryptocurrency) mang tên Bitcoin cùng hệ

thống Bitcoin đã được đưa lên mạng internet. Tới ngày 3/1/2009, Bitcoin đã chính

thức được ra đời với sự xuất hiện của những đồng Bitcoin đầu tiên. Tiền mã hóa

Bitcoin này được tạo ra bởi một người hoặc tổ chức có biệt danh là Satoshi Nakamoto.

Cho tới nay, danh tính thật sự của Satoshi Nakamoto vẫn là câu hỏi lớn. Mạng lưới

Bitcoin ban đầu được xây dựng cùng những đồng Bitcoin đầu tiên được tạo ra xuất

phát từ Mỹ, sau đó mới bắt đầu lan truyền sang các nước khác và sang tồn thế giới.

1.3. Cách thức hoạt động.

Nói một cách đơn giản, tiền mã hóa sử dụng các thuật toán toán học tiên tiến để

bảo mật các giao dịch và bảo vệ dữ liệu khỏi bị truy cập hoặc thao tác trái phép. Các

thuật toán này phục vụ hai chức năng chính: duy trì quyền riêng tư của danh tính

người dùng và xác minh tính xác thực của các giao dịch.

Các giao dịch blockchain được công khai và các địa chỉ ( các khóa công khai) là

bí danh, mặc dù không hoàn toàn ẩn danh. Nói cách khác, trong khi các giao dịch có

thể nhìn thấy trên blockchain, thì không dễ dàng nhận dạng được những người dùng

đằng sau chúng. Tiền mã hóa đạt được điều này thông qua việc sử dụng các kỹ thuật

mã hóa như các hàm băm mật mã và chữ ký số.

Tiền mã hóa đạt được quyền tự chủ thông qua một mạng máy tính phân tán

được gọi là blockchain, về cơ bản là công nghệ sổ cái phân tán lưu trữ dữ liệu giao

dịch trên nhiều máy tính chuyên dụng trên mạng.

Mỗi máy tính này - còn được gọi là các node - duy trì một bản sao của sổ cái và

thuật toán đồng thuận bảo vệ blockchain bằng cách đảm bảo các bản sao giả mạo hoặc 3

không nhất quán sẽ bị từ chối. Kiến trúc phân tán này làm tăng tính bảo mật của mạng

vì không có điểm lỗi duy nhất nào, chẳng hạn như một kho tiền ngân hàng, để các tác nhân độc hại khai thác.

Tiền mã hóa cho phép các cá nhân chuyển tiền trực tiếp cho nhau. Trong một

giao dịch tiền mã hóa điển hình, người gửi bắt đầu chuyển tiền bằng cách tạo chữ ký

số bằng khóa riêng của họ. Giao dịch sau đó được gửi đến mạng, nơi các nút xác thực

nó bằng cách xác minh chữ ký số và đảm bảo người gửi có đủ tiền.

Sau khi được xác minh, giao dịch này sẽ được thêm vào một khối mới, khối này

sau đó sẽ được thêm vào blockchain hiện có. Mặc dù điều này có vẻ phức tạp, nhưng

những thợ đào sẽ thực hiện các bước này để người dùng không phải lo lắng về chúng.

1.4. Cơ hội và thách thức của tiền mã hóa ngày nay.

Tiền mã hóa đang trở nên ngày càng phổ biến và đang tạo ra nhiều cơ hội và

thách thức trong nền kinh tế toàn cầu. Một số cơ hội bao gồm khả năng tăng tốc quá

trình thanh toán, giảm chi phí giao dịch và tăng tính minh bạch. Tuy nhiên, tiền mã

hóa cũng mang lại nhiều thách thức, bao gồm sự không ổn định của giá cả, rủi ro an

ninh và sự thiếu minh bạch. Cơ hội

Các sàn giao dịch tiền mã hóa ghi nhận sự gia tăng đột biến các hoạt động của

người dân tại Nga và Ukraine thời gian gần đây, mà nguyên nhân được cho là xuất

phát từ lo ngại về sự ổn định của các đồng tiền pháp định tại quốc gia này. Trong bối

cảnh Mỹ và phương Tây loại các ngân hàng Nga khỏi hệ thống thanh toán quốc tế

SWIFT cũng như áp đặt một loạt lệnh trừng phạt khiến đồng ruble trượt giá, nền kinh

tế đối mặt nguy cơ lạm phát nghiêm trọng, nhiều nhà phân tích cho rằng, Nga và các

ngân hàng của Nga hoàn toàn có thể xem xét sử dụng tiền điện tử trong trao đổi quốc tế, thay thế USD.

Theo Binance, sàn có khối lượng giao dịch tiền mã hóa hàng đầu thế giới, tiền

mã hóa là một dạng tiền kỹ thuật số cho phép các cá nhân gửi và nhận giá trị trong mộ

môi trường số, với các chức năng chính hoạt động tương tự như nhiều hệ thống tiền

pháp định ở dạng điện tử, song điểm khác biệt là vận hành một cách phi tập trung. Dựa

trên công nghệ blockchain (chuỗi khối), miễn là có kết nối internet, người sở hữu có

thể chuyển tiền mã hóa trực tiếp đến người nhận ở mọi nơi trên thế giới mà không cần 4

sự can thiệp của bất kỳ bên trung gian nào. Mọi lịch sử giao dịch được công khai trên

sổ cái phân tán từ công nghệ blockchain, người dùng có thể giữ được tính ẩn danh khi tham gia giao dịch.

Kể từ khi ra đời cho đến nay, giá trị quy đổi bitcoin ra tiền pháp định của các

nước đã tăng lên hàng chục nghìn lần. Năm 2010 ghi nhận giao dịch thương mại đầu

tiên bằng bitcoin khi một người Mỹ đã sử dụng 10.000 bitcoin để mua hai chiếc bánh

pizza. Theo trang chuyên theo dõi tiền mã hóa CoinGecko, giá bitcoin đạt đỉnh vào

tháng 10/2021 khi 1 bitcoin được giao dịch với giá hơn 69.000 USD. Cộng đồng ủng

hộ bitcoin ví đồng tiền mã hóa này như "vàng kỹ thuật số", bởi số lượng bitcoin là hữu

hạn với tổng cộng 21 triệu đồng cùng cơ chế giảm phát được lập trình khi số lượng

bitcoin khai thác được sẽ giảm theo thời gian.

Chuyên gia của Ngân hàng đầu tư đa quốc gia Goldman Sachs (Mỹ) cho biết,

bitcoin ngày càng được xem như tài sản "lưu trữ giá trị", một thuật ngữ thường dùng

để mô tả các loại tài sản có thể duy trì giá trị theo thời gian như kim loại quý hoặc mộ

số loại tiền tệ. Theo Goldman Sachs, bitcoin dần chiếm thị phần từ vàng trong năm

2022 và có khả năng chiếm tỷ trọng lớn hơn theo thời gian, trong bối cảnh các loại tài

sản kỹ thuật số ngày càng phổ biến. Giá trị vốn hóa của bitcoin đầu tháng 3/2022 là

hơn 820 tỷ USD, so giá trị vốn hóa thị trường của vàng là khoảng 12.260 tỷ USD. Giá

trị vốn hóa của bitcoin thậm chí lớn hơn giá trị vốn hóa của các công ty tài chính đa

quốc gia hàng đầu thế giới hiện nay như Visa, Mastercard. Thách thức

Tiền mã hóa, hay tiền kỹ thuật số vẫn là chủ đề gây chia rẽ. Những người ủng

hộ cho rằng, tiền mã hóa là tương lai của tiền tệ, trong khi một số ý kiến khác lại quan

ngại về sự rủi ro của chúng. Vấn đề pháp lý của bitcoin và các loại tiền mã hóa được

xem là "vùng xám" trong quản lý tài chính trên thế giới. Ngày càng xuất hiện nhiều thể

chế tài chính lớn chấp nhận tiền kỹ thuật số và coi đây là cơ hội đầu tư. Quỹ đầu tư

quốc gia Temasek của Singapore và công ty đầu tư mạo hiểm công nghệ hàng đầu thế

giới Sequoia Capital (Mỹ) đã tái khẳng định cam kết đối với các dự án tiền điện tử.

Hội đồng Ổn định tài chính quốc tế (FSB) thậm chí còn cảnh báo, sự phát triển nhanh

chóng của thị trường tiền kỹ thuật số có thể đến mức biến chúng trở thành mối đe dọa

đối với sự ổn định tài chính toàn cầu.

Liên minh châu Âu (EU) chưa thông qua luật cụ thể liên quan tình trạng pháp lý 5

của bitcoin như một loại tiền tệ, song tại nhiều nước châu Âu, bitcoin được xem là tài

sản vô hình, được phép mua bán, trao đổi, nhưng đặt dưới sự kiểm soát của luật chống

rửa tiền. Mỹ xem tiền điện tử như một loại tài sản và giao dịch bitcoin có thể bị đánh

thuế. Trong khi đó, Trung Quốc coi tất cả các giao dịch tài chính liên quan tiền mã hóa

là bất hợp pháp. Ngân hàng Trung ương Trung Quốc nêu rõ, các tổ chức tài chính, các

công ty thanh toán và công ty internet bị cấm tạo điều kiện cho việc giao dịch tiền điện

tử. Tại phần lớn các nước Ðông Nam Á, người dân được phép nắm giữ tiền mã hóa,

song sẽ bị coi là phạm pháp nếu sử dụng chúng như công cụ thanh toán.

Quỹ Tiền tệ quốc tế (IMF) đã kêu gọi El Salvador thay đổi chính sách và ngừng

sử dụng bitcoin như một đồng tiền hợp pháp do tiềm ẩn nhiều rủi ro. IMF bày tỏ lo

ngại về tiền kỹ thuật số, nhất là khi thị trường này chưa có các quy định quản lý phù

hợp và kịp thời. Một trong những vấn đề mà IMF nhấn mạnh là ngày càng có nhiều

nhà đầu tư và các tổ chức tài chính giao dịch loại tài sản thiếu các thông lệ vận hành,

quản trị và rủi ro lớn. IMF cho rằng, các tài sản kỹ thuật số đang tạo ra một số khoảng

trống dữ liệu và có thể mở đường cho các hoạt động trái phép như rửa tiền hay tài trợ khủng bố.

Cơ quan Quản lý tài chính (FCA) của Anh cũng đưa ra các cảnh báo về hành vi

thao túng giá các tài sản kỹ thuật số. FCA cho biết, những người có ảnh hưởng trên

mạng xã hội thường được những kẻ lừa đảo trả tiền để "thổi giá" các tài sản ảo. Các

nhà đầu tư nhỏ lẻ sẽ gặp nhiều rủi ro, khi giá của các loại tiền mã hóa thường biến

động với biên độ lớn, dễ bị chi phối bởi tin tức và bị thao túng bởi các nhà đầu tư có

tiềm lực lớn về tài chính và kinh nghiệm. Hôm 22/2, khi cuộc khủng hoảng tại Ukraine

có những diễn biến căng thẳng hơn, làm gia tăng sự quan ngại của các nhà đầu tư, mức

vốn hóa thị trường tiền mã hóa toàn cầu ngay lập tức sụt giảm 7,32%.

IMF cho rằng, các cơ quan quản lý quốc gia nên xem xét hành động để có các

quy tắc chung trên toàn cầu, tăng cường giám sát xuyên biên giới, vì đây là một lĩnh

vực mới, cần thúc đẩy việc tiêu chuẩn hóa dữ liệu. Nếu có sự phối hợp tốt trên toàn

cầu sẽ giải quyết được các lỗ hổng, giúp các nước không bỏ lỡ các cơ hội từ những xu

hướng phát triển mới trong lĩnh vực công nghệ số. 6

CHƯƠNG 2 : CÁC VẤN ĐỀ VÀ BIỆN PHÁP ĐẢM BẢO AN TOÀN

CHO KHOẢN TIỀN MÃ HÓA TRƯỚC NHỮNG NGUY CƠ GÂY

MẤT AN TOÀN TRỰC TUYẾN VÀ NGOẠI TUYẾN.

2.1. Các vấn đề về nguy cơ mất an toàn ngoại tuyến và trực tuyến cho tiền mã hóa

2.1.1.Mất an toàn ngoại tuyến

2.1.1.1 Mất thiết bị lưu trữ

Mất USB hoặc ổ cứng di động chứa tiền mã hoá là một vấn đề thường gặp khi

người dùng không cẩn thận về việc lưu trữ thiết bị ngoại tuyến như USB hoặc ổ cứng

di động. Sự thất lạc hoặc đánh rơi có thể xảy ra vô tình trong cuộc sống hàng ngày, khi

bạn di chuyển hoặc không quản lý cẩn thận thiết bị. Khi mất thiết bị lưu trữ, dữ liệu

tiền mã hóa của bạn có thể dễ dàng bị truy cập nếu người khác có thể giải mã hoặc

truy cập vào nó. Điều này có thể gây ra mối đe dọa bảo mật nghiêm trọng đối với tài sản số của bạn.

Nguy cơ mất dữ liệu và tiền mã hóa: Khi thiết bị lưu trữ bị đánh cắp, mất cắp

hoặc bị hỏng hóc mà không có bản sao lưu, bạn có thể đối diện với nguy cơ mất tiền

mã hóa vĩnh viễn. Tiền mã hóa là phi tập trung, không có cơ chế khôi phục khi mất

mát xảy ra. Khi thiết bị đã mất, không có cách nào để khôi phục lại tiền mã hóa.

2.1.1.2. Hỏng hoặc mất hệ thống

Sự cố hệ thống hoặc mất điện: Lỗi hoặc sự cố kỹ thuật trong các hệ thống hoặc

dịch vụ liên quan đến tiền mã hóa có thể dẫn đến mất tiền hoặc dữ liệu. Điều này có

thể là kết quả của lỗ hổng bảo mật, sự cố máy chủ, hoặc lỗi trong mã nguồn của phần

mềm hoặc ví điện tử. Ngoài ra, mất điện hoặc sự cố hệ thống có thể xảy ra do lý do tự

nhiên như mất điện, thảm họa thiên nhiên, hoặc sự cố máy chủ mà bạn không thể kiểm

soát. Trong tình huống này, bạn có thể không truy cập được vào tài khoản hoặc thực hiện các giao dịch.

Nguy cơ mất tiền mã hóa trong tài khoản: Nếu bạn không thể truy cập vào tài

khoản của mình do sự cố hệ thống hoặc mất điện, bạn có thể không thể thực hiện giao

dịch hoặc quản lý tiền mã hóa của mình. Và tiền mã hóa cũng có thể bị chuyển đi một

cách không mong muốn, ví dụ, một giao dịch bị hủy hoặc bị trục trặc mà không được xử lý chính xác. 7 2.1.1.3. Lỡ mật khẩu

Quên mật khẩu ví tiền mã hóa hoặc tài khoản: Mất an toàn ngoại tuyến có thể

xảy ra khi bạn quên mật khẩu để truy cập vào ví tiền mã hóa hoặc tài khoản của mình.

Bạn sẽ không thể đăng nhập vào ví tiền điện tử hoặc tài khoản sàn giao dịch bằng mật

khẩu thông thường. Và khi bạn thử đặt lại mật khẩu thì không thể nhận được email xác

minh hoặc không thể sử dụng tính năng đặt lại mật khẩu, đó là dấu hiệu mất khả năng truy cập tài khoản.

Mất khả năng truy cập vào tiền mã hóa: Bạn không thể khôi phục mật khẩu, bạn

sẽ không thể truy cập vào số tiền mã hóa trong tài khoản của bạn. Kết quả có thể mất

tiền mã hóa mà bạn đang nắm giữ trong tài khoản.

Mất khóa bí mật (private key) là một vấn đề nghiêm trọng. Khóa bí mật này là

chìa khóa để truy cập và quản lý tiền mã hóa. Nếu bạn mất hoặc quên khóa bí mật, bạn

sẽ không thể thực hiện bất kỳ giao dịch nào với tiền mã hóa đó.

2.1.1.4. Lừa đảo hoặc mất tiền mã hoá

Người dùng thường bị lừa đảo thông qua các giao dịch giả mạo. Điều này xảy

ra khi kẻ lừa đảo tạo ra các sàn giao dịch giả mạo hoặc trang web giao dịch và yêu cầu

bạn chuyển tiền mã hóa cho họ. Các giao dịch giả mạo này thường quá hấp dẫn hoặc

cản trở để khiến bạn cảm thấy cần phải tham gia ngay.

Kẻ lừa đảo có thể sử dụng email hoặc tin nhắn để giả mạo là người quen hoặc

dịch vụ trao đổi tiền mã hóa và yêu cầu bạn cung cấp thông tin cá nhân hoặc chuyển

tiền mã hóa. Các email hoặc tin nhắn này thường giả mạo rất tốt, đôi khi đến mức bạn có thể nhầm lẫn.

Lừa đảo trực tuyến qua các trang web giả mạo: Kẻ lừa đảo thường tạo ra các

trang web giả mạo của các sàn giao dịch nổi tiếng hoặc ví tiền điện tử và yêu cầu bạn

cung cấp thông tin xác minh hoặc tiền mã hóa. Nếu bạn không kiểm tra kỹ URL của

trang web, bạn có thể bị lừa đảo.

2.1.2. Mất an toàn trực tuyến.

2.1.2.1. Tin tặc và công cụ đánh cắp thông tin

Khi mức độ phổ biến của tiền điện tử tăng lên, thì nguy cơ bị tấn công mạng

cũng tăng theo. Tiền điện tử được lưu trữ trong ví kỹ thuật số; nếu những ví này bị

hack, tiền có thể bị đánh cắp.

Các hacker có thể tìm thấy nhiều thông tin của bạn trên internet mà bạn đã để 8

lại trước đó để từ đó theo dõi hoặc lấy được những thông tin cơ bản của bạn từ đó có

tài liệu để tấn công bạn trong tương lai.Hacker có thể đánh cắp và thu thập tư liệu dựa

trên các thông tin mới được cung cấp trên môi trường internet.

Hacker theo dõi, kể cả lúc bạn lên mạng, chat với bạn bè, xem phim, tìm kiếm,

quan tâm đến những gì, làm những gì trên mạng đều được ghi lại để phục vụ cho mục đích tấn công.

Ngoài ra, do các chính phủ hoặc tổ chức tài chính không điều chỉnh tiền điện tử

nên không có cách nào để lấy lại số tiền bị mất. Kết quả là, rủi ro an ninh mạng đang

gia tăng khi có nhiều người đầu tư vào tiền điện tử.

2.1.2.2. Phishing (tấn công giả mạo)

Các nhà đầu tư tiền điện tử đặc biệt dễ bị tấn công lừa đảo vì họ thường phải

cung cấp thông tin cá nhân để mua và bán tiền điện tử. Ngoài ra, nhiều nhà đầu tư tiền

điện tử sử dụng cùng một mật khẩu cho nhiều tài khoản, điều này khiến chúng dễ bị tấn công hơn.

Bạn có thể nhận được email từ một sàn giao dịch hoặc dịch vụ khác mà bạn sử

dụng, yêu cầu bạn đăng nhập hoặc cung cấp thông tin cá nhân. Các email giả mạo

thường khó phát hiện vì chúng rất giống email thật. Mục tiêu của một cuộc tấn công

lừa đảo là đánh cắp thông tin cá nhân, chẳng hạn như mật khẩu và số thẻ tín dụng. Các

loại tấn công giả mạo: email, SMiShing, Spear Phishing, Whaling

2.1.2.3. Đánh cắp ví điện tử

Những người ủng hộ Cryptocurrency tin rằng nếu bảo mật tốt thì tiền tệ kỹ

thuật số sẽ có thể thay đổi tiền mặt. Giao thức của Cryptocurrency là bất khả xâm

phạm, nó rất an toàn khi lưu trữ trên đám mây hay các thiết bị lưu trữ chuyên dụng.

Tuy nhiên nếu người dùng không có kiến thức trong việc bảo mật thì đó là một rủi ro

khá lớn. Ngay cả khi lưu trữ trên đám mây vẫn có thể đối mặt với nguy cơ hỏng máy

chủ hay bị ngắt kết nối Internet toàn cầu (chẳng hạn như ở Trung Quốc ).

Các cuộc tấn công của phần mềm độc hại. Phần mềm độc hại hoặc phần mềm

độc hại được thiết kế để truy cập vào máy tính của bạn và đánh cắp tiền từ tài khoản

của bạn. Trong một cuộc tấn công phần mềm độc hại điển hình, tin tặc cài đặt phần

mềm gián điệp hoặc phần mềm theo dõi bàn phím ghi lại thông tin tài khoản và gửi lại cho họ.

2.1.2.4. Rủi ro liên quan đến sàn giao dịch 9

Tiền mã hóa đặc biệt thu hút tội phạm mạng vì sự phụ thuộc trực tuyến và tính

ẩn danh của chúng. Sàn giao dịch này lại không đảm bảo được tính bảo mật, cho dù là

cơ bản nhất. Có nhiều sàn giao dịch, nhưng không phải sàn giao dịch nào cũng uy tín,

có độ thanh khoản tốt, rút tiền và nạp tiền nhanh chóng. Và quan trọng hơn hết là sàn

nào có thể bảo vệ được tài sản của nhà đầu tư, đảm bảo họ được đền bù khi sàn bị tấn

công. Để lựa chọn cho mình một sàn giao dịch crypto uy tín thật sự không đơn giản,

khi có cả trăm cả ngàn lời giới thiệu trên thị trường, làm cho rất nhiều người mới

không biết đâu là sàn uy tín, đầu là sàn lỏm dẫn đến việc bị lừa, hoặc gặp những rắc

rối không đáng có, nên việc lựa chọn sàn uy tín rất quan trọng.

Những kẻ lừa đảo thường mạo danh các sàn giao dịch và các cá nhân đáng uy

tín để cố gắng lấy cắp tiền của bạn qua các nền tảng giao dịch giả mạo. Các trang web

này tuyên bố là trao đổi hợp pháp nhưng thay vào đó ăn cắp tiền từ các nhà đầu tư.

Các nền tảng giao dịch giả mạo thường xuất hiện chuyên nghiệp và có lời chứng thực

từ “những khách hàng hài lòng”. Tuy nhiên, chúng thường không có địa chỉ thực hoặc số điện thoại.

2.1.2.5. Rủi ro về ví nóng và ví lạnh Ví nóng

Là các ví tiền mã hóa được kết nối internet ( ví điện thoại thông minh và máy

tính để bàn ). Ví nóng vốn dễ bị tổn thương do khả năng kết nối Internet của chúng.

Mặc dù các khóa riêng tư không được phát đi bất cứ lúc nào, nhưng vẫn có khả năng

thiết bị trực tuyến của bạn bị nhiễm độc và bị truy cập từ xa bởi các tác nhân độc hại.

Thông tin truy cập bị lộ hoặc ví nóng bị tấn công, tài sản trong ví có thể bị đánh cắp.

Ví nóng dù có thể không lưu trữ khóa bảo mật trong máy chủ của bên cung cấp dịch

vụ. Thì cũng phải đối mặt với nguy cơ bị xâm nhập bởi các virus, malware… Ví lạnh

Ví lạnh là thiết bị vật lý lưu trữ tiền mã hóa một cách ngoại tuyến. Với lưu trữ

lạnh, ví kỹ thuật số được lưu trữ trên nền tảng không được kết nối với internet. -

Tốc độ thực hiện giao dịch chậm hơn ví nóng -

Mức độ tiện dụng thấp, mức độ bảo mật cao -

Lượng tài sản hỗ trợ ít

2.2. Các biện pháp đảm bảo an toàn cho tiền mã hóa

2.2.1. Biện pháp bảo vệ ngoại tuyến 10

2.2.1.1. Lưu trữ tiền mã hóa trong ví lạnh (cold wallet) Khái niệm ví lạnh

Ví lạnh (Cold Wallet) là một loại thiết bị mã hóa, chúng được thiết kế để lưu trữ

và bảo mật tiền điện tử ở tình trạng ngoại tuyến, không kết nối với Internet. Điều này

giúp ngăn chặn rủi ro từ các mối đe dọa trực tuyến như hacker, virus và phần mềm độc hại.

Ví lạnh có thể là một USB hoặc thậm chí là một máy tính không kết nối

Internet. Những chiếc ví này chỉ kết nối với mạng khi cần thực hiện giao dịch, nhằm

đảm bảo an toàn tối đa cho tài sản tiền điện tử của người sở hữu. Chúng được xem là

lựa chọn lý tưởng cho việc lưu trữ lâu dài, đặc biệt là đối với những người sở hữu

những lượng lớn tiền điện tử.

Ưu điểm và nhược điểm của ví lạnh: Ưu điểm Nhược điểm

- Tính bảo mật cao: Vì ví lạnh được lưu- Tiện ích hạn chế: Ví lạnh có thể không

trữ ngoại tuyến, nên chúng không thể bị hỗ trợ nhiều loại tiền tệ điện tử như ví

tấn công trực tuyến bởi hacker, virus hay nóng.

phần mềm độc hại. Bên cạnh đó, chúng - Khó sử dụng: Trên thực tế, chúng có thể

thường có các tính năng bảo mật bổ sungkhá khó sử dụng, đặc biệt đối với người

như mã PIN, mã hóa cục bộ và hỗ trợ cụm

mới bắt đầu. Quá trình thiết lập và thực từ phục hồi.

hiện giao dịch có thể phức tạp.

- Lưu trữ lâu dài: Đối với những nhà đầu- Rủi ro mất cắp hoặc thiết bị hư hại, mất

tư có mục tiêu hold dài hạn. Việc họ lưucụm từ khôi phục: Điều này sẽ khiến

trữ tài sản trên sàn giao dịch sẽ rất nguyngười dùng mất tất cả tài sản của mình do

hiểm nếu sàn bị phá sản, mất thanh khoản không thể truy cập vào chúng.

hay bị tấn công. Vì thế, ví lạnh là lựa chọ

- nKhông phù hợp cho giao dịch thường

tối ưu trong trường hợp này.

xuyên: Do tính chất ngoại tuyến và quá

- Có quyền kiểm soát tuyệt đối: Người sởtrình thực hiện giao dịch phức tạp, ví lạnh

hữu có quyền kiểm soát tuyệt đối trên tàikhông thích hợp cho những người muốn

sản của mình, không phụ thuộc vào bên thực hiện giao dịch tiền điện tử thường

thứ ba hoặc dịch vụ trực tuyến. xuyên.

- Chi phí đắt đỏ: Một chiếc ví lạnh có thể

dao động đến vài triệu đồng một chiếc. 11 Các loại ví lạnh

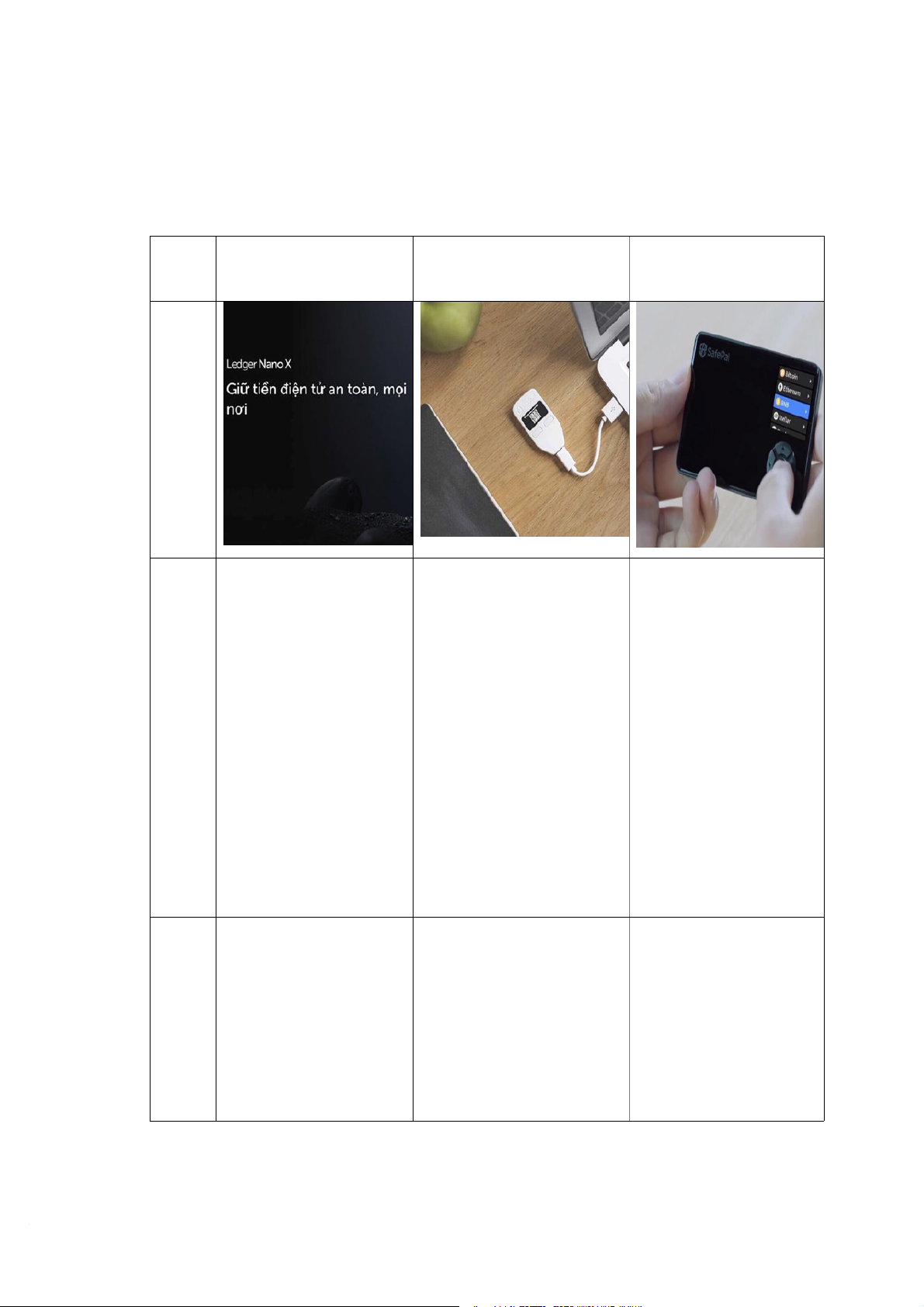

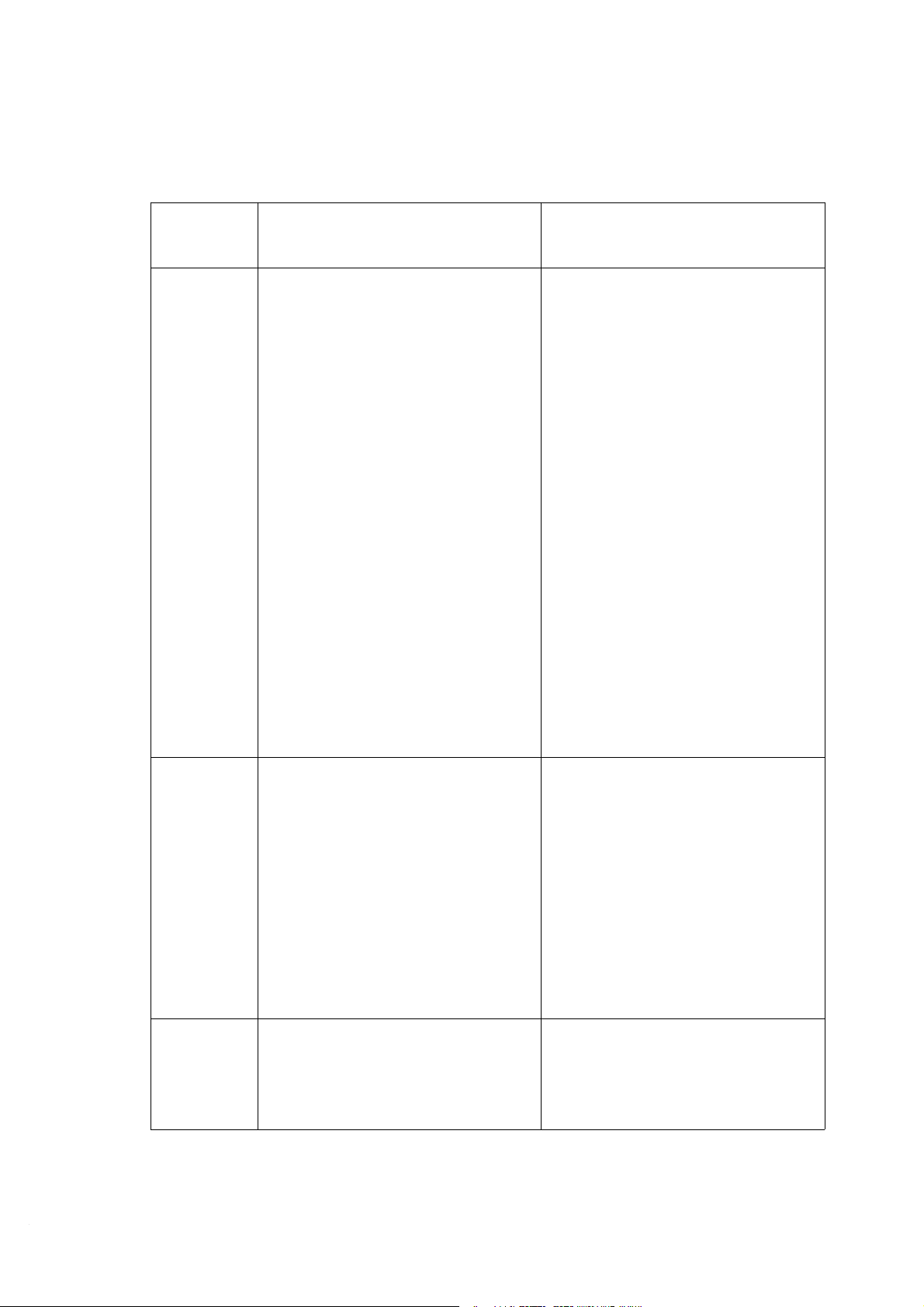

Hiện nay trên thị trường có rất nhiều loại ví lạnh khác nhau. Dưới đây là 3 loại

ví lạnh phổ biến và được sử dụng nhiều nhất: Các Ví Lạnh Ledger Ví lạnh trezor Ví lạnh Safepal loại Hình ảnh

Ví lạnh Ledger là sản Ví lạnh Trezor được ra Ví lạnh Safepal là

phẩm lưu trữ tiền điện mắt vào tháng 8 năm 2014thương hiệu ví lạnh đầu

tử tốt nhất ở thời điểm bởi Satoshi Labs, là một tiên được đầu tư bởi

hiện tại, được đánh giá trong những loại ví lạnh sàn giao dịch lớn nhất Giới

cao bởi sự hài lòng đếnlưu trữ bitcoin đầu tiên thế giới Binance. Giao thiệu

từ người dùng. Ví được trên thế giới. Các loại diện của Safepal được

bảo vệ cứng cáp bởi lớpCoin mà Trezor có thể lưuđánh giá là trực quan kim loại bên ngoài. trữ: Bitcoin, Litecoin,

với nhiều lớp bảo mật

Kích thước giống như Ethereum, Dash Coin,

giúp người sử dụng lưu

một USB bình thường. Bitcoin Cash,

trữ, giao dịch, trao đổi Dogecoin,… tiện lợi và an toàn. - Khả năng lưu trữ

- Hỗ trợ lưu trữ nhiều

- Đa dạng các loại tiền nhiều loại coin như:

đồng coin khác nhau như coin khác nhau trên Bitcoin, Litecoin, đã đề cập một ví duy nhất.

Ethereum, Altcoins và - Khả năng thiết lập cài - Độ bảo mật cao: Lưu các loại tài sản khác.

đặt nhanh chóng chỉ với trữ khóa riêng tư ngoại

- Khả năng sao lưu và 15 – 20 phút. tuyết và được cô lập 12

khôi phục dữ liệu: dữ - Sử dụng dễ dàng với riêng. Nếu bị xâm nhập

liệu tài sản trên ví sẽ những thao tác đơn giản hoặc tác động vật lý, ví Một

được sao lưu và phục như trên máy tính cơ bản. sẽ khởi động cơ chế tự số

hồi khi có sự cố xảy ra.- Bảo mật cao: Bảo vệ hủy, xóa khóa để đảm tính

- Hiển thị trực quan vớitruy cập vào máy chủ,

bảo dữ liệu và tài sản năng màn hình Oled hiện

trang quản trị. Mật khẩu của bạn không bị lấy nổi

đại: Các thao tác kiểm được mã hóa, đồng bộ vớicắp. trội

tra và xác nhận hiển thịcloud riêng. - Sử dụng hoàn toàn rõ nét trên màn hình.

- Khả năng sao lưu: Cho bằng hình thức ngoại

phép tạo chuỗi ký tự đặc tuyết, không kết nối

biệt để khôi phục dữ liệu internet. Thiết bị giao trong trường hợp ví bị tiếp với ứng dụng qua mất. mã QR. - Khả năng chuyển

tiền, giao dịch mọi thời điểm và mọi nơi

Cách sử dụng ví lạnh

Mỗi loại ví lạnh sẽ có cách cài đặt và sử dụng không giống nhau. Vì vậy, để

biết được cách sử dụng ví lạnh chi tiết và chính xác nhất bạn nên theo dõi hướng dẫn

sử dụng kèm theo khi mua thiết bị hoặc thông tin tại trang website chính thức của mỗi thương hiệu.

Dưới đây là cách sử dụng loại ví lạnh được sử dụng nhiều nhất hiện nay là Ví Ledger:

Khởi động ví:Nhấn và giữ nút cạnh cổng usb cho tới khi logo Ledger sáng lên.

Sau đó bấm liên tục 2 nút bên phải và trái để dòng chữ “set up as new device” xuất hiện.

Nhập mã PIN:Sử dụng nút tăng giảm để chọn mã PIN. Bấm đồng thời 2 nút để xác nhận mã PIN

Lưu trữ chuỗi ký tự khôi phục:Nhấn cả 2 nút tăng giảm để xuất hiện dòng chữ

“White down your recovery phrase” và nhấn nút bên phải. Lưu lại dãy kí tự khôi

phục. Sau đó nhập dãy kí tự khôi phục để xác minh. Khi màn hình hiển thị “your

device ready” nghĩa là thiết lập khôi phục thành công. 13

Ấn nút bên phải, sau đó nhấn cả 2 nút để bắt đầu sử dụng ví.

Có nên sử dụng ví lạnh không?

Thông thường, việc lưu trữ tiền ảo trên hệ thống giao dịch sẽ vô cùng tiện lợi

cho việc mua bán giữa các bên một cách nhanh nhất. Tuy nhiên, đây lại là nơi tiềm ẩn

nhiều rủi ro vì không an toàn và tính bảo mật rất kém. Nếu chẳng may, bạn mất tài

khoản hoặc hệ thống bị hack, bạn sẽ mất trắng và không thể lấy lại tiền.

Trong khi đó, ví lạnh được cách ly hoàn toàn với không gian mạng. Điều này

giúp hạn chế rất lớn các rủi ro tấn công do phần mềm độc hại, hacker gây ra.

Bên cạnh đó, ví lạnh sử dụng hệ thống khóa bảo mật vô cùng cao giúp tài sản

được bảo mật tuyệt đối.

Nếu mất ví hoặc ai đó nhặt được cũng sẽ không thể đánh cắp được dữ liệu trong

ví. Vì muốn đăng nhập sẽ cần có mã PIN. Chế độ tự động reset sau vài lần nhập mã

PIN không chính xác giúp bảo vệ tài sản tiền ảo của bạn tuyệt đối.

Như vậy, sử dụng ví lạnh là điều nên làm để đảm bảo tài sản tiền điện tử của

bạn được an toàn tuyệt đối.

2.2.1.2. Sao lưu khóa riêng tư và lưu trữ an toàn Khoá riêng tư là gì?

Private Key (Khoá riêng tư) là một đoạn mật mã phức tạp để bạn có thể truy

cập vào tiền số của mình. Khoá riêng tư là một phần quan trọng của Bitcoin và tiền

điện tử, giúp bảo vệ người dùng tránh khỏi hacker hay lừa đảo. Nói chung là giữ an

toàn cho nguồn tiền số của bạn.

Khoá riêng tư có nhiều dạng, thường là một dãy các chữ số phức tạp để hacker

khó đánh cắp. Thường khoá này dài khoảng 51 kí tự. Bạn cứ tưởng tượng địa chỉ công 14

khai như là hòm thư điện tử của mình. Ai cũng gửi mail tới được, nhưng không thể

xem được nếu không có khoá riêng tư để đăng nhập.

Lưu trữ Private Key như thế nào cho an toàn?

Ví điện tử lưu khoá riêng tư của người dùng. Khi một giao dịch được thực hiện,

phần mềm ví sẽ tạo ra một chữ ký số ứng với khoá riêng tư. Cách này để tạo ra một

chữ ký chuẩn duy nhất giúp hệ thống vận hành an toàn. Chữ ký số đó dùng để xác

nhận giao dịch đến từ một người dùng nhất định. Đảm bảo giao dịch không bị thay đổi

một khi đưa lên mạng blockchain. Nếu có dữ liệu nào bị thay đổi, chữ ký sẽ thay đổi theo.

Nếu làm mất khoá riêng tư, xem như là mất quyền truy cập vào ví. Sẽ không thể

gửi nhận nạp rút coin được. Có nhiều cách để phần mềm ví lưu giữ khoá riêng tư. Một

số phần mềm ví in ra giấy kèm một mã QR code, sau đó sẽ quét mã QR khi cần xác nhận giao dịch.

Khoá riêng tư có khi cũng được lưu trong ví cứng như thẻ nhớ hay USB. Hoặc

lưu trong một phần mềm máy tính offline. Những ví kiểu này thường lưu khoá công

khai trên mạng, rồi lưu khoá riêng tư offline. Khi thực hiện giao dịch thường phải đưa

giao dịch xuống offline ký xác nhận chữ ký số, rồi mới truyền lên mạng blockchain trở lại.

Những kiểu lưu trữ đó gọi là ví lạnh. Còn nếu lưu khoá riêng tư ở những thiết bị

phần mềm mà có kết nối Internet thì gọi là ví nóng.

2.2.1.3. Sử dụng sàn giao dịch đáng tin cậy và có biện pháp bảo mật tốt

Sàn giao dịch tiền ảo là gì?

Sàn giao dịch tiền ảo là nơi mà các nhà đầu tư sẽ trao đổi, mua bán Bitcoin và

Altcoin khác trên nền tảng trực tuyến. Các sàn giao dịch này đóng vai trò như một

người trung gian. Họ tạo nên một không gian, nơi mà người mua và người bán có thể

giao dịch với nhau dưới những quy tắc chung.

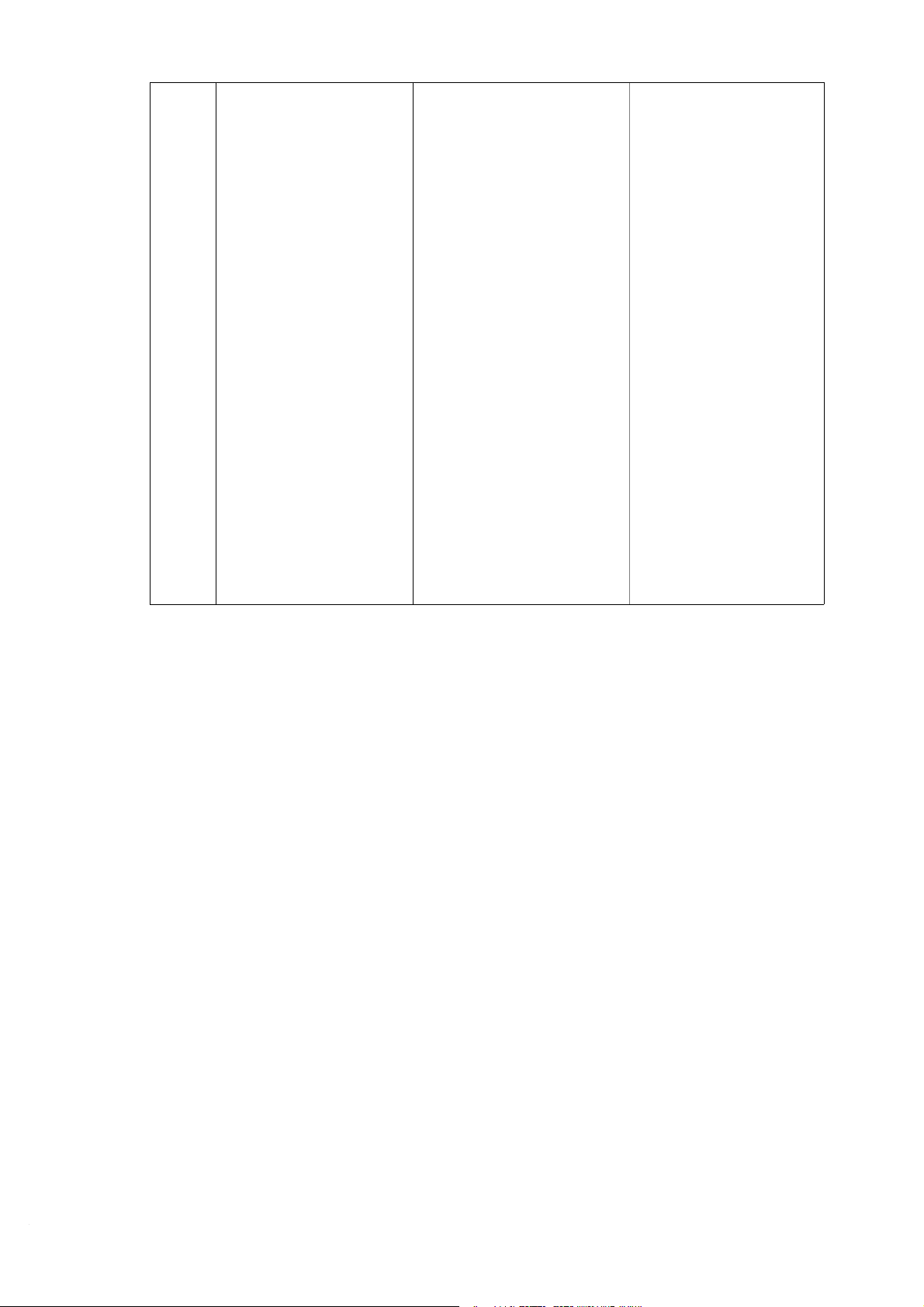

Các tiêu chí để lựa chọn sàn giao dịch đáng tin cậy

Một sàn giao dịch được đánh giá uy tín hay không thường dựa vào các yếu tố như sau: - Tính thanh khoản - Công nghệ bảo mật.

- Quy trình chăm sóc khách hàng. 15 - Phí giao dịch. - Khối lượng giao dịch.

- Mức độ đánh giá từ cộng đồng. Tên sàn Ưu điểm Nhược điểm giao dịch

- Đánh giá giao diện: Thân thiện dễ

Đôi khi chậm do số lượng lệnh

sử dụng. Có 2 phiên bản trên cả giao dịch khổng lồ.

máy tính và điện thoại.

- Số lượng đồng coin trên nền tảng:

Khoảng 253 đồng tiền ảo

- Số lượng cặp giao dịch: Khoảng Binance 865 cặp

- Phí giao dịch: 0.1%, nếu giao

dịch coin của Binance là BNB thì được giảm 25%.

- Có quỹ bảo hiểm hỗ trợ nhà đầu

tư (SAFU) (trường hợp khi sàn bị hack).

- Đội ngũ chăm sóc khách hàng tốt,

có hỗ trợ ngôn ngữ Việt Nam.

- Giao diện: Thiết kế chuyên

- Chưa hỗ trợ tiếng Việt. nghiệp.

- Phí giao dịch: 0.1% – 0.3%

- Số lượng đồng coin giao dịch: (tương đối cao). Coinbase

Chỉ hỗ trợ các đồng coin giá trị ca

- oKhông có giao dịch margin.

như Bitcoin, Ethereum và Litecoin.

- Bảo mật thông tin cực kì tốt.

- Chức năng lưu trữ tài sản tại ví lạnh cực an toàn. - Giao diện: Thân thiện.

- Spead giãn mạnh khi có tin tức

- Công nghệ bảo mật cao, chính được công bố, lệnh đặt đôi khi bị

sách ưu đãi khá hấp dẫn.

requote (trạng thái không thể khớp Exness 16

Tài liệu liên quan:

-

Giáo trình thương mại điện tử căn bản

49 25 -

Chiến lược Chuyển đổi Số Quốc gia 2030 | Bài thảo luận thương mại điện tử căn bản

21 11 -

Biện pháp bảo vệ an toàn TMĐT tại Vietcombank | Bài thảo luận thương mại điện tử căn bản

21 11 -

Phân Tích Mô Hình Doanh Thu Của YouTube | Bài thảo luận thương mại điện tử căn bản

25 13 -

Phân tích mô hình kinh doanh của stripe | Bài thảo luận Thương mại điện tử căn bản

24 12