Các yếu tố tác động đến sự tuân thủ thuế của các doanh nghiệp hoạt động trên địa bàn thành phố Hà Nội | Bài thảo luận Phương pháp nghiên cứu khoa học

Tại bất cứ quốc gia nào trên thế giới, nguồn thu từ thuế cũng là nguồn thu chủ yếu của ngân sách nhà nước và ảnh hưởng to lớn đến sự phát triển kinh tế xã hội của quốc gia. Mỗi quyết định về thuế đều liên quan đến các vấn đề từ vĩ mô đến vi mô của nền kinh tế như vấn đề về tích lũy, đầu tư công, tiêu dùng, và các vấn đề về

phân bố nguồn lực trong xã hội. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Phương pháp nghiên cứu khoa học (TM) 44 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

MỞ ĐẦU

1. Tính cấp thiết của đề tài

Tại bất cứ quốc gia nào trên thế giới, nguồn thu từ thuế cũng là nguồn thu chủ

yếu của ngân sách nhà nước và ảnh hưởng to lớn đến sự phát triển kinh tế xã hội

của quốc gia. Mỗi quyết định về thuế đều liên quan đến các vấn đề từ vĩ mô đến vi

mô của nền kinh tế như vấn đề về tích lũy, đầu tư công, tiêu dùng, và các vấn đề về

phân bố nguồn lực trong xã hội. Vì vậy, các quốc gia nói chung và Việt Nam nói

riêng đều nỗ lực hoàn thiện hệ thống thuế nhằm gia tăng nguồn ngân sách nhà nước:

Trong các sắc thuế hiện nay, thuế TNDN là một trong những sắc thuế quan

trọng nhất, đóng vai trò là nguồn thu chính trong tổng thu thuế. Chính vì vậy, các

hiện tượng trốn thuế, tránh thuế và nợ thuế thường tập trung vào thuế TNDN. Để

hạn chế tình trạng này, các cơ quan có chức năng quản lý thuế luôn tìm cách thúc

đẩy hành vi tuân thủ thuế của người nộp thuế.

Đã có một số nghiên cứu trước ở nước ngoài về hành vi tuân thủ thuế (TTT)

như (i) Parka & Hyunb (2003) thực hiện tại Hàn Quốc nhằm nghiên cứu các yếu tố

như: Thu nhập thực tế, Thuế suất, Mức phạt, Tỷ lệ kiểm toán, Hàng hóa công,

Chuẩn mực xã hội tác động đến hành vi tuân thủ thuế; (ii) Chau và Leung (2009)

nghiên cứu các yếu tố ảnh hưởng đến hành vi tuân thủ thuế bao gồm các yếu tố

như đặc điểm doanh nghiệp, thời điểm không tuân thủ, thái độ, nhận thức và cấu

trúc hệ thống thuế; (iii) Bame-Aldred, Cullen, Martin, & Parboteeah (2011) khảo

sát 3332 doanh nghiệp trên toàn thế giới, nghiên cứu ảnh hưởng của Trình độ của

quốc gia (Chủ nghĩa cá nhân, Định hướng thành tích, Sự quả quyết, Định hướng

nhân đạo, Quy định của Pháp luật, Gánh nặng thuế TNDN, Gánh nặng thuế

TNCN, GDP); Trình độ của doanh nghiệp (Khả năng của công ty kiểm toán, Quy

mô doanh nghiệp, Hình thức sở hữu cá nhân, Ngành nghề; Nhận thức về gánh nặng

thuế( đến hành vi tuân thủ thuế của các doanh nghiệp.

Ở Việt Nam cũng có một số nghiên cứu về tính tuân thủ thuế, tuy nhiên đa số

các nghiên cứu chỉ tập trung vào các sắc thuế nói chung. Đồng thời, xét theo phạm

vi lãnh thổ trên địa bàn thành phố Hà Nội, một trong những thành phố tập trung

nhiều doanh nghiệp lớn của Việt Nam, chưa có nghiên cứu nào về hành vi tuân thủ thuế TNDN.

Chính vì vậy tác giả chọn “Các yếu tố tác động đến sự tuân thủ thuế của các

doanh nghiệp hoạt động trên địa bàn thành phố Hà Nội” làm đề tài nghiên cứu trong luận văn của mình.

2. Mục tiêu nghiên cứu

Với đề tài này, tác giả tập trung vào các mục tiêu sau:

-Hệ thống hóa các cơ sở lí luận về hành vi tuân thủ thuế

-Xây dựng mô hình và thang đo nghiên cứu những yếu tố tác động đến sự

tuân thủ thuế TNDN của các doanh nghiệp tư nhân hoạt động trên địa bàn thành phố Hà Nội.

-Chỉ ra những yếu tố tác động đến sự tuân thủ thuế TNDN của các doanh

nghiệp tư nhân hoạt động trên địa bàn thành phố Hà Nội

-Đề xuất các kiến nghị dựa trên kết quả nghiên cứu.

3. Đối tượng, phạm vi nghiên cứu

- Đối tượng nghiên cứu: Sự tuân thủ thuế TNDN của các doanh nghiệp

- Phạm vi nghiên cứu: Đề tài chỉ khảo sát các doanh nghiệp tư nhân trên địa bàn thành phố Hà Nội.

4. Phương pháp nghiên cứu

Sử dụng phương pháp định lượng. Từ những nghiên cứu trước đây, tác giả rút

ra mô hình nghiên cứu các yếu tố ảnh hưởng đến sự tuân thủ thuế, và tiến hành

phỏng vấn chuyên gia nhằm xem xét các yếu tố ảnh hưởng đến sự tuân thủ đã đầy

đủ và hợp lý chưa để điều chỉnh cho hợp lý.

Tác giả đã tiến hành khảo sát các nhân viên phụ trách lĩnh vực kế toán thuế tại

các doanh nghiệp tư nhân hoạt động trên địa bàn thành phố Hà Nội. Phương pháp dữ liệu:

+ Dữ liệu sơ cấp: thông qua bảng phỏng vấn và bảng khảo sát các nhân viên phụ

trách lĩnh vực kế toán thuế tại các doanh nghiệp tư nhân trên địa bàn thành phố Hà Nội.

+ Dữ liệu thứ cấp: thông qua báo cáo, số liệu của Cục thuế thành phố Hà Nội.

Phương pháp phân tích dữ liệu: Cronbach’s Alpha; Phân tích nhân tố khám phá

EFA; Hồi quy tuyến tính để đưa ra mô hình và kiểm định độ đáng tin cậy của thang đo.

5. Đóng góp của nghiên cứu

Về mặt khoa học: Nghiên cứu bổ sung cơ sở lý thuyết về những yếu tố tác

động đến sự tuân thủ thuế của các doanh nghiệp.

Về mặt thực tiễn: Kết quả nghiên cứu là căn cứ khoa học để cơ quan thuế quản

lý nguồn thu thuế, quản lý sự tuân thủ thuế của các đối tượng nộp thuế.

Về người nghiên cứu: Nghiên cứu giúp tác giả trau dồi thêm kiến thức, và

củng cố năng lực của bản thân.

6. Cấu trúc luận văn

Với phương pháp nghiên cứu được đưa ra ở trên, tác giả xây dựng luận văn thành 4 chương như sau: Mở đầu

Chương 1: Cơ sở lý thuyết và thực tiễn hành vi tuân thủ thuế

Chương 2: Thiết kế nghiên cứu

Chương 3: Kết quả nghiên cứu

Chương 4: Kết luận và Hàm ý chính sách Kết luận

7. Các công trình nghiên cứu liên quan

Để hoàn thiện luận văn này, tác giả đã tìm hiểu các công trình nghiên cứu trong

và ngoài nước được công bố chính thức trên sách, báo, tạp chí có liên quan đến

lĩnh vực Thuế. Cụ thể tiêu biểu là:

7.1. Các nghiên cứu trên thế giới

Slemrod (1985) “An Empirical Test for Tax Evasion” trong nghiên cứu thử

nghiệm về hành vi trốn thuế đã tiến hành khảo sát trên hồ sơ của 23.111 người nộp

thuế được lưu lại tại Kho bạc Hoa Kỳ từ năm 1977. Tác giả sử dụng phương pháp

hồi quy đa biến để phân tích dữ liệu và tìm thấy rằng thu nhập gộp, tuổi tác, tình

trạng hôn nhân là những nhân tố tác động đến hành vi trốn thuế của người nộp

thuế. Đây được coi là một trong những nghiên cứu đầu tiên về hành vi không tuân thủ thuế.

Fischer và cộng sự (1992) “Detection Probability and Taxpayer Compliance: A

Review of Literature” đã tổng hợp các nghiên cứu trước đây thành 4 nhóm nhân tố

nhân khẩu học. Mô hình này cung cấp cho người đọc một khuôn khổ đầy lý thuyết

về tác động của những nhân tố kinh tế xã hội và tâm lý học đến quyết định tuân thủ

thuế của người nộp thuế.

Parka & Hyunb (2003) “Examining the determinants of tax compliance by

experimental data: a case of Korea thực hiện tại Hàn Quốc vào năm 2003. Qua

phân tích thực nghiệm dữ liệu bằng phương pháp hồi quy đa biến đã tìm thấy rằng

những người nộp thuế có cùng mức độ tuân thủ bất kể thu nhập của họ. Ngược lại

tỷ lệ kiểm toán, mức phạt, hàng hóa công và chuẩn mực xã hội là các yếu tố ảnh

hưởng đến tính tuân thủ của các doanh nghiệp, trong đó mức phạt là yếu tố có mức

ảnh hưởng lớn hơn các yếu tố khác.

Hofmann và cộng sự (2008) “Preconditions of Voluntary Tax Compliance:

Knowledge and Evaluation of Taxation, Norms, Fairness, and Motivation to

Cooperate” sự hợp tác giữa người nộp thuế và cơ quan thuế phụ thuộc vào các yếu

tố bên trong và bên ngoài. Các yếu tố bên trong đó là: thuế suất, thu nhập, xác suất

bị phát hiện và mức phạt. Bên ngoài, tuân thủ thuế phụ thuộc vào: sự hiểu biết của

người dân về phát luật thuế, thái độ của người dân đối với Chính phủ và hệ thống

thuế, chuẩn mực cá nhân, nhận thức chuẩn mực xã hội, công bằng, xu hướng tạo

động lực thực hiện và chiến lược can thiệp tăng tính công bằng thuế.

Chau và Leung (2009) ‘A critical review of Fischer tax compliance model: A

research synthesis đã mở rộng mô hình của Fischer và cộng sự (1992) bằng cách

bổ sung thêm các nhân tố: Văn hóa; Cơ hội không tuân thủ với hệ thống thuế.

Nghiên cứu này cũng cho rằng hầu hết những nghiên cứu hiện có về tuân thủ thuế

được thực hiện ở các quốc gia đang phát triển, trong khi các quốc gia đang phát

triển bị tác động nhiều hơn bởi hành vi không tuân thủ thuế. Vì vậy tác giả đề nghị

cần tiến hành nghiên cứu thực nghiệm hơn về hành vi tuân thủ thuế của người nộp

thuế tại các quốc gia đang phát triển.

Palil và Mustapha (2011) “The Evolution and Concept of Tax Compliance in

Asia and Eroupe” tìm thấy rằng việc tuân thủ thuế bị ảnh hưởng đặc biệt bởi xác

suất được kiểm soát, nhận thức về chi tiêu của Chính phủ, sự cưỡng chế, khó khăn

tài chính cá nhân; Bên cạnh đó, Alabede và đồng sự (2011) “Determinants of Tax

Compliance Behaviour: A Proposed Model for Nigeria” cũng nghiên cứu ảnh

hưởng của tình trạng tài chính lên các yếu tố ảnh hưởng đến hành vi TTT ở Nigeria

và cho thấy tình hình tài chính ảnh hưởng tương đối lớn đến mối quan hệ giữa thu nhập và hành vi TTT.

Nzioki và Peter (2014) “Analysis of Factors Affecting Tax Compliance in Real

Estate Sector: A Case of Real Estate Owners in Nakuru Town, Kenya” đưa ra 4

nhóm nhân tố ảnh hưởng đến tính tuân thủ thuế đó là: chi phí tuân thủ, phạt và sử

phạt, nhận thức cơ hội trốn thuế, sự hiểu biết và giáo dục về thuế. Trong nghiên

cứu nhóm tác giả cho thấy rằng chi phí tuân thủ tác động mạnh mẽ nhất về mức độ

tuân thủ thuế. Bên cạnh đó một hệ thống thuế với mức phạt và tiền phạt hợp lý sẽ

cải thiện được tính tuân thủ thuế.

7.2. Các nghiên cứu tại Việt Nam

Nguyễn Thị Lệ Thúy (2009) “Hoàn thiện quản lí thu thuế của nhà nước nhằm

tăng cường sự tuân thủ thuế của doanh nghiệp – Nghiên cứu tình huống của Hà

Nội” tác giả tiến hành nghiên cứu các yếu tố thuộc các nhóm khác nhau tác động

đến sự tuân thủ thuế của doanh nghiệp và khẳng định vai trò thu thuế Nhà nước

trong việc tác động lên các yếu tố nhằm tăng cường sự tuân thủ thuế của các doanh

nghiệp trên địa bàn Hà Nội. Qua nghiên cứu chứng minh mô hình các cấp tuân thủ

thuế đã điều chỉnh và đặc trưng của 4 cấp độ tuân thủ thuế được cụ thể hơn qua

phân tích 3 chỉ số tự nguyện, đủ và đúng thời gian; xác định những yếu tố ảnh

hưởng đến tuân thủ thuế theo cách tiếp cận kinh tế và tâm lý xã hội.

Võ Đức Chín (2011) “Các nhân tố tác động đến hành vi tuân thủ thế của doanh

nghiệp – trường hợp tỉnh Bình Dương” khảo sát các doanh nghiệp tại Bình Dương

với 200 mẫu tìm ra 6 nhóm nhân tố tác động đến tính tuân thủ của người nộp thuế

gồm: nhóm nhân tố về đặc điểm doanh nghiệp, nhóm nhân tố về ngành kinh doanh,

nhóm nhân tố về xã hội, nhóm nhân tố về kinh tế, nhóm nhân tố liên quan đến hệ

thống thuế, nhóm nhân tố về tâm lý.

Văn Công Tuấn (2012) “Các nhân tố ảnh hưởng đến sự tuân thủ thuế của doanh

nghiệp – tình huống nghiên cứu tại Chi Cục Thuế Quận 1 Tp. Hồ Chí Minh” tìm ra

các nhân tố có ảnh hưởng đến sự tuân thủ thuế của doanh nghiệp: nhân tố kinh tế;

nhân tố chính sách thuế, quản lí thuế; nhân tố đặc điểm doanh nghiệp; nhân tố

ngành kinh doanh; nhân tố pháp luật xã hội; nhân tố tâm lí.

Nguyễn Minh Hà và Nguyễn Hoàng Quân (2012) “Các yếu tố ảnh hưởng đến

hành vi tuân thủ thuế của DNTN – Xét trên khía cạnh nộp thuế đúng hạn”, nghiên

cứu các nhân tố tác động đến hành vi tuân thủ thuế xét trên khía cạnh nộp thuế

đúng hạn khảo sát 170 doanh nghiệp tư nhân tại Tp. Hồ Chí Minh từ năm 2009 –

2010. Nghiên cứu chỉ ra rằng các nhân tố: Lợi nhuận trước thuế; Tổng thuế Ngành

nghề và Giới tính của chủ doanh nghiệp có ảnh hưởng tới hành vi tuân thủ thuế của

các doanh nghiệp tư nhân. Nghiên cứu này chỉ tập trung vào các nhân tố thuộc về

đặc điểm của doanh nghiệp (doanh thu, lợi nhuận trước thuế, tổng nợ, tổng thuế,

nguồn vốn, lợi nhuận, ngành nghề) và đặc điểm của chủ doanh nghiệp (giới tính,

tôn giáo, kinh nghiệm, trình độ học vấn)

Đặng Thị Bạch Vân (2012) “Các nhân tố tác động đến tuân thủ thuế của người

nộp thuế tại Tp.HCM” tìm ra 7 nhân tố tác động đến tính tuân thủ của người nộp

thuế gồm nhận thức của người nộp thuế về tính công bằng, các nhân tố về thể chế

hình phạt, tình trạng tài chính của người nộp thuế, kiểm tra thuế, nhận thức về chi

tiêu chính phủ và thuế suất. Tuy nhiên, nghiên cứu này khảo sát chung các đối

tượng nộp thuế nói chung, và thực hiện tại Tp.HCM.

Đào Mộng Long (2014) “Các nhân tố ảnh hưởng đến hành vi tuân thủ tuế

TNCN tại Tp.HCM khảo sát đối với 200 người nộp thuế tại Tp.HCM vào năm

2011 cho thấy rằng hành vi tuân thủ thuế TNCN phụ thuộc vào đặc điểm nghề

nghiệp, đặc thù thu nhập, danh tiếng nơi làm việc, các yếu tố kinh tế, xã hội, hệ

thống thuế và nhận thức của người nộp thuế.

Lê Thị Ngọc Ánh (2016) “Phân tích ảnh hưởng của các yếu tố đến tính tuân thủ

thuế của các doanh nghiệp trên địa bàn tỉnh Thừa Thiên Huế” tìm ra các nhân tố

ảnh hưởng đến tuân thủ thuế là: chính sách thuế, quản lí thuế; chi phí tuân thủ thuế.

Tóm lại, có thể thấy vấn đề nghiên cứu các yếu tố ảnh hưởng tính tuân thủ của

các đối tượng nộp thuế là một chủ đề không còn mới trên thế giới, và việc nâng

cao tính tự nguyện tuân thủ thuế ngày càng trở thành xu hướng của các cơ quan

quản lý thuế trên thế giới. Cũng như tại Việt Nam nghiên cứu về hành vi tuân thủ

thuế là tương đối đa dạng và đã thực hiện tại nhiều địa phương. Tuy nhiên, xét trên

phạm vi địa bàn TP Hà Nội, thủ đô của Việt Nam thì tính tới thời điểm hiện tại vẫn

chưa có nghiên cứu nào về chủ đề tuân thủ thuế được thực hiện. Chính vì vậy, việc

thực hiện một nghiên cứu với đề tài này là cần thiết. CHƯƠNG I

CƠ SỞ LÝ THUYẾT VÀ THỰC TIỄN CỦA HÀNH VI TUÂN THỦ THUẾ

1.1 KHÁI NIỆM, ĐẶC ĐIỂM, VÀI TRÒ THUẾ TNDN VÀ HÀNH VI TUÂN THỦ THUẾ

1.1.1. Khái niệm, đặc điểm, vai trò thuế TNDN a. Khái niệm Khái niệm thuế

Hiện nay trên thế giới các nhà nghiên cứu kinh tế học vẫn chưa có được khái

niệm thống nhất chung về thuế. Đứng trên góc độ khác nhau thì quan điểm về thuế

của các nhà kinh tế học cũng có sự khác nhau.

Gaston Jeze (1934) “Thuế là một khoản trích nộp bằng tiền, có tính chất xác

định, không hoàn trả trực tiếp do các công nhân đóng góp cho nhà nước thông qua

con đường quyền lực nhằm bù đắp những chi tiêu của Nhà nước”.

Makkollhell và Bruy (1933) “ Thuế là một khoản chuyển giao bắt buộc

bằng tiền (hoặc là chuyển giao bằng hàng hóa, dịch vụ) của các công ty và các hộ

gia đình cho Chính phủ, mà trong sự trao đổi đó họ không nhận được một cách

trực tiếp hàng hóa hoặc dịch vụ nào cả, khoản nộp đó không phải là tiền phạt mà

tòa án tuyên phạt do hành vi vi phạm pháp luật”.

Josepj E.Stiglitz (1995) ‘Thuế khác với đa số những khoản chuyển giao tiền

từ người này sang người kia: Trong khi tất cả những khoản chuyển giao đó là tự

nguyện thì thuế lại là bắt buộc”.

Chrisopher Pass và Bryan Lowes (1999) “Thuế là một biện pháp của chính

phủ đánh trên thu nhập của cải và vốn nhận được của các cá nhân hay doanh

nghiệp (thuế trực thu), trên việc chi tiêu về hàng hóa và dịch vụ (thuế gián thu) và trên tài sản”.

Từ các định nghĩa trên ta có thể rút ra được một số đặc trưng chung của thuế là:

Thứ nhất, nội dung kinh tế của thuế được đặc trưng bởi các mối quan hệ tiền

tệ phát sinh dưới nhà nước và các pháp nhân, các thể nhân trong xã hội

Thứ hai, những mối quan hệ dưới dạng tiền tệ này được nảy sinh một cách

khách quan và có ý nghĩa xã hội đặc biệt - việc chuyển giao thu nhập có

tính chất bắt buộc theo mệnh lệnh của nhà nước.

Thứ ba, xét theo khía cạnh pháp luật, thuế là một khoản nộp cho nhà nước

được pháp luật quy định theo mức thu và thời hạn nhất định.

Từ các đặc trưng trên của thuế, có thể cho rằng thuế là một khoản đóng góp bắt

buộc từ các thể nhân và pháp nhân cho nhà nước theo mức độ và thời hạn được

pháp luật quy định nhằm sử dụng cho mục đích công cộng.

Khái niệm thuế TNDN

Cùng với sự phát triển của nền kinh tế, hệ thống thuế của từng quốc gia cũng

có sự phát triển tương ứng. Việc ra đời thuế thu nhập doanh nghiệp cũng là một

trong các bước phát triển quan trọng của hệ thống trên thế giới.

Thuế thu nhập doanh nghiệp là loại thuế áp đặt trực tiếp trên thu nhập hoặc vốn

bởi một quyền tài phán, được áp dụng trên thu nhập của công ty hay các pháp nhân

tương tự. Nhiều quốc gia áp đặt các loại thuế như vậy ở cấp quốc gia, và một loại

thuế tương tự có thể được áp dụng ở cấp tiểu bang hay địa phương.

b. Đặc điểm của thuế TNDN:

- Thuế thu nhập doanh nghiệp (TNDN) là thuế trực thu, người chịu thuế cũng là

người nộp thuế và khó có thể chuyển dịch gánh nặng thuế sang cho chủ thể khác,

thuế này có tính công bằng hơn thuế gián thu vì phần đóng góp về thuế thường phù

hợp đối với khả năng của từng đối tượng nộp thuế, có tính phân loại đối tượng nộp

thuế. Thông thường, thuế thu nhập cá nhân chỉ đánh vào thu nhập cao hơn mức

khởi điểm thu nhập chịu thuế, không đánh thuế vào những cá nhân có thu nhập vừa

đủ nuôi sống bản thân và gia đình ở mức cần thiết. Thêm vào đó khi thu nhập cá

nhân tăng lên thì tỷ lệ thu thuế cũng tăng thêm. Ở nhiều nước còn có quy định

miễn, giảm thuế cho những cá nhân mang gánh nặng xã hội. Ở nước ta hiện nay,

thu nhập của các tầng lớp nhân dân có sự chênh lệch nhau, số đông dân cư có thu

nhập còn thấp, nhưng cũng có một số cá nhân có thu nhập khá cao, nhất là những

cá nhân làm việc trong các doanh nghiệp có vốn đầu tư nước ngoài, trong khu chế

xuất hoặc có một số cá nhân người nước ngoài làm việc tại Việt Nam. Mặc dù thuế

thu nhập cá nhân chưa mang lại số thu lớn cho ngân sách Nhà nước, song xét trên

phương diện công bằng xã hội và phương diện công cụ quản lý vĩ mô của Nhà

nước thì thuế thu nhập đối với những người có thu nhập cao là cần thiết, đảm bảo

thực hiện chính sách công bằng xã hội.

- Thuế TNDN phụ thuộc vào kết quả hoạt động kinh doanh của các doanh

nghiệp hoặc các nhà đầu tư. Thuế TNDN được xác định trên cơ sở thu nhập chịu

thuế, nên chỉ khi các doanh nghiệp, các nhà đầu tư kinh doanh có lợi nhuận mới

phải nộp thuế TNDN. Thông thường thu nhập chịu thuế phải là thu nhập hợp pháp,

đã thực tế phát sinh có tính phổ biến và Nhà nước có thể kiểm soát được. Tuy

nhiên khi đi vào cụ thể chính sách thuế ở mỗi quốc gia, thu nhập chịu thuế có

những quy định riêng tùy theo hoàn cảnh kinh tế và quan điểm đánh thuế của nhà

nước nhất là chi phí được khấu trừ trước khi đánh thuế.

- Thuế TNDN là thuế khấu trừ trước thuế thu nhập cá nhân. Thu nhập mà các cá

nhân nhận được từ hoạt động đầu tư như: lợi tức cổ phần, lãi tiền gửi ngân hàng,

lợi nhuận do góp vốn liên doanh, liên kết là phần thu nhập được chia sau khi nộp

thuế TNDN. Do vậy, thuế TNDN cũng có thể coi là một biện pháp quản lý thu nhập cá nhân.

c. Vai trò của Thuế TNDN

Thuế nói chung và thuế TNDN nói riêng không chỉ đơn thuần là một nguồn thu

chủ yếu của ngân sách nhà nước mà thuế còn gắn liền với các vấn đề về sự tăng

trưởng kinh tế, về sự công bằng trong phân phối và sự ổn định xã hội. Trong phạm

vi nghiên cứu các vấn đề của tài chính và ngân sách Nhà nước, chúng ta sẽ xem xét

thuế TNDN với các vai trò cơ bản của nó là: tạo nguồn thu cho ngân sách nhà

nước, kích thích tăng trưởng kinh tế và điều chỉnh thu nhập.

- Vai trò đầu tiên là tạo nguồn thu cho ngân sách nhà nước. Mỗi loại thuế mà

nhà nước ban hành đều nhằm vào mục đích là tạo nguồn thi cho ngân sách nhà

nước. Trong nền kinh tế thị trường vai trò này của thuế càng nổi bật bởi thuế là

nguồn thu chủ yếu của ngân sách nhà nước.

- Vai trò thứ hai của thuế là kích thích tăng trưởng kinh tế. Đây là vai trò không

kém phần quan trọng bởi vì chính sách thuế ảnh hưởng trực tiếp đến thu nhập, giá

cả, quan hệ cung cầu, cơ cấu đầu tư và đến sự phát triển hoặc suy thoái của một nền kinh tế.

- Ngoài ra thuế còn có vai trò điều tiết thu nhập, thực hiện công bằng xã hội.

Trong nền kinh tế thị trường, nếu không có sự can thiệp của nhà nước, để thị

trường tự điều chỉnh thì sự phân phối của cải và thu nhập sẽ mang tính tập trung rất

cao tạo ra hai cực đối lập nhau: một thiểu số người sẽ giàu có lên nhanh chóng, còn

cuộc sống của đại bộ phận dân chúng ở mức thu nhập thấp. Thực tế, sự phát triển

của một đất nước là kết quả nỗ lực của cả một cộng đồng, sẽ không công bằng nếu

không chia sẻ thành quả phát triển kinh tế cho mọi người. Bởi vậy cần có sự can

thiệp của nhà nước vào quá trình phân phối thu nhập, sự can thiệp này đặc biệt

hiệu quả bằng cách sử dụng công cụ thuế.

1.1.2. Khái niệm, thước đo hành vi tuân thủ thuế

a. Khái niệm hành vi tuân thủ thuế

Jackson và Milliron (1986), Alm (1991) cho rằng tuân thủ thuế là báo cáo tất cả

thu nhập, thanh toán toàn bộ nghĩa vụ thuế bằng cách thực hiện các điều khoản quy

định của pháp luật, pháp lệnh, hoặc phán quyết của tòa án.

Andreoni và cộng sự (1998) cho rằng việc tuân thủ thuế nên được định nghĩa là

sự sẵn lòng của người nộp thuế, sự chấp hành pháp luật về thuế để có được trạng

thái cân bằng nền kinh tế của một quốc gia.

Alm (1991) phạm vi tuân thủ thuế bao gồm, báo cáo thu nhập và thanh toán các

nghĩa vụ thuế theo quy định của luật pháp và các quyết định của tòa án. Tuân thủ

thuế điển hình có nghĩa là kê khai đúng thu nhập tính thuế, làm đúng nghĩa vụ

pháp lý (sự chính xác), kê khai thu nhập đúng hạn, và thanh toán số tiền khi tới

hạnh (tính chất kịp thời) (Franzoni, 1999)

James và Alley (1999) tuân thủ thuế theo cách hiểu đơn giản nhất là mức độ

người nộp thuế chấp hành nghĩa vụ thuế được quy định trong luật thuế.

Song và Yarbrough (1978) cho rằng tuân thủ thuế là khả năng của người nộp

thuế và sự sẵn lòng tuân thủ luật thuế được xác định bởi vấn đề đạo đức, môi

trường pháp lý và các yếu tố tình huống khác tại từng thời gian và địa điểm cụ thể.

Kirchler (2007) đưa ra một định nghĩa đơn giản hơn, tuân thủ thuế là một thuật

ngữ trung lập nhất miêu tả việc người nộp thuế sẵn sang nộp tiền thuế. Tuân thủ

thuế đề cập đến sự sẵn lòng của người nộp thuế tuân theo pháp luật thuế bằng cách

thực hiện các nghĩa vụ thuế.

Singh (2003) cho rằng tuân thủ thuế là hành động của một người nộp tờ khai

thuế, công khai chính xác tất cả các khoản thu nhập chịu thuế và thanh toán tất cả

các khoản thuế phải nộp trong thời hạn quy định mà không phải chờ đợi hành động của CQT.

Cùng quan điểm với Singh, Somasundram (2003) cho rằng tuân thủ thuế trở

thành một vấn đề chủ yếu trong hệ thống tự khai thuế bởi vì tổng số tiền thuế phải

nộp phụ thuộc rất nhiều vào mức độ tuân thủ của người nộp thuế mặc dù không thể

tránh khỏi việc CQT sẽ tìm kiếm thông tin từ những người nộp thuế khác trong

khu vực để giảm thiểu rủi ro xảy ra các trường hợp không tuân thủ, hoặc họ sẽ

thường xuyên thực hiện việc kiểm tra nhiều loại thuế khác nhau, và bằng những

hình thức khác chẳng hạn giáo dục kiến thức thuế nhằm tạo ra những tác động nhất

định đến việc tuân thủ thuế của người nộp thuế.

Tuân thủ thuế là một vấn đề “báo cáo thu nhập thực tế” và cũng tuyên bố rằng

hành vi tuân thủ thuế của người nộp thuế bị ảnh hưởng bởi một số tình huống mà

trong đó có thể người nộp thuế đưa ra quyết định trong tình trạng không chắc chắn (Clotfelter, 1983).

Từ các định nghĩa trên theo tác giả tuân thủ thuế là hành vi của đối tượng nộp

thuế được đo lường qua việc đánh giá sự sẵn lòng của đối tượng nộp thuế để tuân

theo luật thuế, khai báo chính xác thu nhập, xác nhận chính xác các khoản khấu

trừ, giảm thuế và thanh toán các khoản thuế đúng hạn.

Ngược lại với hành vi tuân thủ thuế, Jackson và Milliron (1986); Kasipillai và

Jabbar (2003), không tuân thủ thuế được xác định là việc không sẵn lòng tuân theo

luật thuế và/ hoặc khai báo thu nhập không chính xác, thực hiện kê khai sai các

khoản giảm trừ, miễn giảm thuế và/hoặc không thanh toán chính xác nghĩa vụ thuế,

ngoài thời gian nộp thuế đã được quy định.

b. Các thước đo về mức độ tuân thủ thuế.

Thước đo mức độ tuân thủ thuế phụ thuộc vào quy định cụ thể của từng quốc

gia. Tuy nhiên theo Đặng Thị Bạch Vân (2012) có hai cách tiếp cận để đo lường

mức độ tuân thủ thuế:

- Thứ nhất: Sử dụng mô hình dự báo nguồn thu thuế và so sánh với số thực thu

trong năm. Việc xây dựng mô hình thực nghiệm được tiến hành dựa trên các số

liệu từ nhiều nguồn khác nhau, nếu tiến hành một cách hiệu quả có thể đưa ra một

ước tính đầy đủ hơn về số tiền thuế có thể thu được. Nhưng cách này lại phụ thuộc

rất nhiều vào chất lượng của các số liệu hiện có, các giả định đưa ra, và các mô

hình cụ thể được áp dụng. Cần đặc biệt chú ý rằng để đánh giá được số thu thuế

tiềm năng sử dụng mô hình dự báo doanh số thu thuế vi mô, các dữ liệu nên sử

dụng hai nguồn: (i) bộ dữ liệu quản lý thuế và (ii) cơ sở dữ liệu liên quan khác, như

các cuộc điều tra thương mại và công nghiệp, các tài khoản quốc gia và điều tra dân số.

- Thứ hai: Dựa vào số liệu đang quản lý, ước tính sự chênh lệch giữa số liệu dự

đoán và số liệu thực tế từng phần trong quy trình quản lý thuế. Cách tiếp cận này

dựa vào các số liệu về quản lý thuế có thể không ước tính hết được mức độ thất

thoát do thiếu thông tin về đối tượng chịu thuế tiềm năng hay khả năng tăng trưởng

của các đối tượng chịu thuế. Tuy nhiên, cách này phản ánh những ước tính thực tế

tốt nhất mà các CQT thực hiện.

Trên cơ sở các số liệu về quản lý thuế, mức độ tuân thủ thường được ước tính

cho ba giai đoạn chính của quá trình quản lý thuế (kê khai, tính thuế, và nộp thuế/thu thuế)

+ Tuân thủ về nộp tờ khai: Mức độ tuân thủ về nộp tờ khai có thể được chia

thành ba chỉ số khác nhau. Đầu tiên là tuân thủ trong nộp tờ khai của người nộp

thuế. Chỉ số này đo lường tỉ lệ giữa số tờ khai được nộp và số người nộp thuế thực

tế được đăng ký tại CQT. Các tờ khai được nộp có thể bao gồm cả tờ khai nộp

đúng hạn và tờ khai chậm nộp. Thứ hai, là tuân thủ trong việc nộp tờ khai đúng

hạn, được đo bằng tỉ lệ giữa số tờ khai nộp đúng hạn trên tổng số tờ khai đã được

nộp. Và thứ ba là mức độ tuân thủ trong nộp tờ khai nói chung tổng hợp, là tỉ lệ

giữa số tờ khai đã nộp đúng hạn chia cho tổng số người nộp thuế đã đăng ký. Mức

độ tuân thủ kê khai nói chung tổng hợp này được ước tính là kết quả của hai chỉ số đầu tiên.

+ Tuân thủ về kê khai thuế: Mức độ tuân thủ về kê khai thuế là nói đến việc kê

khai trung thực các khoản thu nhập chịu thuế, doanh thu, và sản lượng liên quan

đến thuế trực thu hay thuế gián thu. Tuân thủ về kê khai thuế được định nghĩa là tỉ

lệ giữa số thu nhập hay doanh thu kê khai với số thu nhập/doanh thu được dự đoán

sẽ kê khai. Tuân thủ trong kê khai có thể được phát hiện trong quá trình thanh tra, kiểm tra thuế.

+ Tuân thủ trong nộp thuế: Mức độ tuân thủ trong nộp thuế là nói đến việc nộp

thuế đúng hạn. Mức độ tuân thủ này được định nghĩa là tỉ lệ giữa số nghĩa vụ thuế

được nộp đúng hạn và toàn bộ số nghĩa vụ thuế mà của người nộp thuế phải nộp.

1.2 LÝ THUYẾT VỀ HÀNH VI TUÂN THỦ THUẾ

1.2.1. Lý thuyết về hành vi

Đầu tiên khi nghiên cứu về hành vi tuân thủ thuế, ta tiến hành tổng hợp các lý

thuyết cơ bản về hành vi của con người, bởi vì hành động tuân thủ thuế cũng là

một loại hành vi, mà chủ thể của nó chính là con người, cụ thể hơn là đối tượng

nộp thuế. Lý thuyết về hành vi con người bao gồm 2 lý thuyết chính, đó là: thuyết

lý luận hành động và lý thuyết về hành vi dự định

a. Thuyết lý luận hành động (TRA)

Thuyết lý luận hành động được phát hiện bởi Ajzen & Fishbein (1975) bắt

nguồn từ một số nghiên cứu có trước liên quan đến thái độ của con người. Theo

thuyết lý luận hành động thì dự định hành vi của một người chịu ảnh hưởng hay bị

tác động bởi thái độ về phía hành vi (attitude toward the behavior), hay gọi tắt là

thái độ (attitude) và chuẩn chủ quan (subjective norms). Và hệ quả là dự định hành

vi sẽ quyết định hành vi theo sau của một người.

- Thái độ: Tập hợp các niềm tin (beliefs) có gán trọng số về phía một hành vi cụ thể.

- Chuẩn chủ quan: Đề cập mức độ ảnh hưởng của những người xung quanh lên

dự định hành vi của một cá nhân. Những người khác nhau cũng có mức độ ảnh

hưởng khác nhau lên một cá nhân nào đó.

- Dự định hành vi: Dự định thực hiện một hành vi cụ thể nào đó. Nó là một hàm

phụ thuộc vào thái độ và chuẩn chủ quan.

Theo Ajzen thì thái độ về phía hành vi và chuẩn chủ quan không đóng vai trò

ngang bằng nhau trong việc dự đoán hành vi. Thay vào đó mức độ của hai yếu tố

này sẽ có sự khác biệt tùy thuộc vào mỗi cá nhân và tình huống cụ thể.

b. Thuyết hành vi dự định (Theory of Planned Behavior – TPB)

Thuyết hành vi dự định được phát triển từ lý thuyết hành động hợp lý của Ajzen

& Fishbein (1975), giả định rằng một hành vi có thể được dự báo hoặc giải thích

bởi các xu hướng để thực hiện hành vi đó. Các xu hướng hành vi được giả sử bao

gồm các yếu tố động cơ mà ảnh hưởng đến hành vi, và được định nghĩa như là

mức độ nỗ lực mà mọi người cố gắng để thực hiện hành vi đó (Ajzen, 1991).

Xu hướng hành vi là một hàm gồm ba yếu tố là thái độ, chuẩn chủ quan và

kiểm soát hành vi cảm nhận. Thái độ được khái niệm như là đánh giá tích cực hay

tiêu cực của con người về hành vi thực hiện. Chuẩn chủ quan là các tiêu chuẩn xã

hội, sức ép xã hội được cảm nhận để thúc đẩy thực hiện hay không thực hiện hành

vi đó. Kiểm soát hành vi cảm nhận phản ánh việc dễ dàng hay khó khăn khi thực

hiện hành vi; điều này phụ thuộc vào sự sẵn có của các nguồn lực và các cơ hội để thực hiện hành vi.

Ajzen (1991) đề nghị rằng yếu tố kiểm soát hành vi tác động trực tiếp đến xu

hướng thực hiện hành vi, và nếu đương sự chính xác trong cảm nhận về mức độ

kiểm soát của mình, thì kiểm soát hành vi còn dự báo cả hành vi.

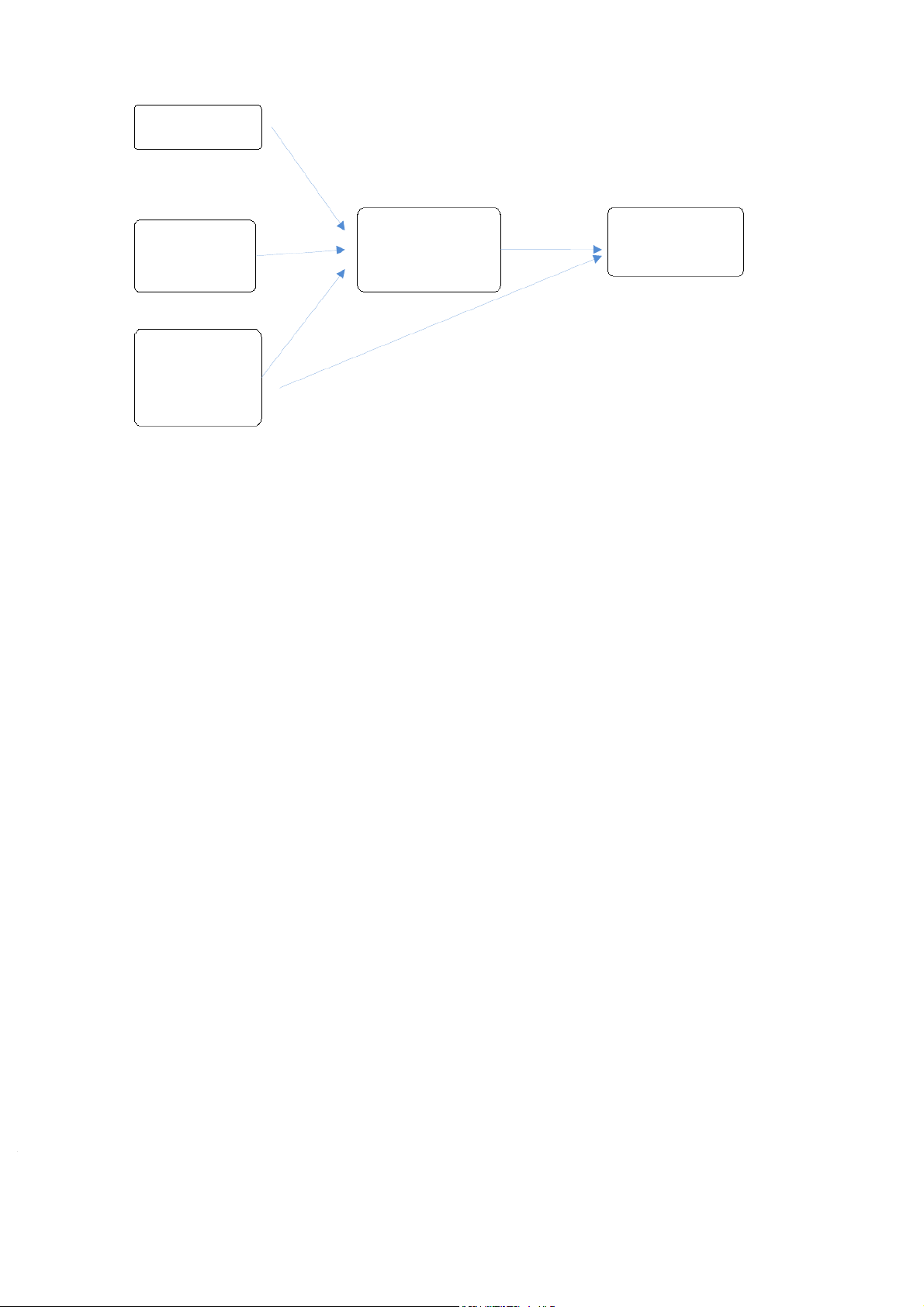

Sơ đồ xu hướng hành vi được trình bày theo hình 1.1 Thái độ Xu hướng hành vi Hành vi thực sự Chuẩn chủ quan

Kiểm soát hành vi cảm nhận

Hình 1.1. Mô hình xu hướng hành vi của Ajzen (1991)

Nguồn: Tác giả dịch từ nghiên cứu của Ajzen (1991)

Tóm lại, theo lý thuyết hành vi, thì hành động chịu ảnh hưởng cơ bản bởi

thái độ, chuẩn chủ quan và việc kiểm soát hành vi cảm nhận của đối tượng thực

hiện. Đây chính là nền tảng lý thuyết ban đầu cơ bản nhất, để các nhà nghiên cứu

đi sâu vào nghiên cứu về hành vi tuân thủ pháp luật của con người.

1.2.2. Lý thuyết về hành vi tuân thủ thuế

Lý thuyết về hành vi tuân thủ pháp luật đã được nhiều nhà nghiên cứu trên thế

giới đề cập trong các nghiên cứu trước đây, các nhà nghiên cứu này có thể chia làm

3 hướng lý thuyết, cụ thể như sau:

Lý thuyết về động lực của Braithwaite và cộng sự

Đây là một trong những phương pháp tiếp cận sự tuân thủ theo các quy định

của pháp luật. Lý thuyết này dựa trên nền tảng nghiên cứu về tâm lý học, làm thế

nào để con người quản lý và chịu trách nhiệm về nó.

Nghiên cứu của Brehm (1981), dự đoán rằng bất kì nỗ lực nào để kiểm soát con

người đều thông qua phần thưởng, phạt, hoặc giám sát đặc biệt. Nhu cầu tuân thủ

và sức mạnh cưỡng chế của nhà nước được xem là mối đe dọa đối với hành vi

không tuân thủ của con người.

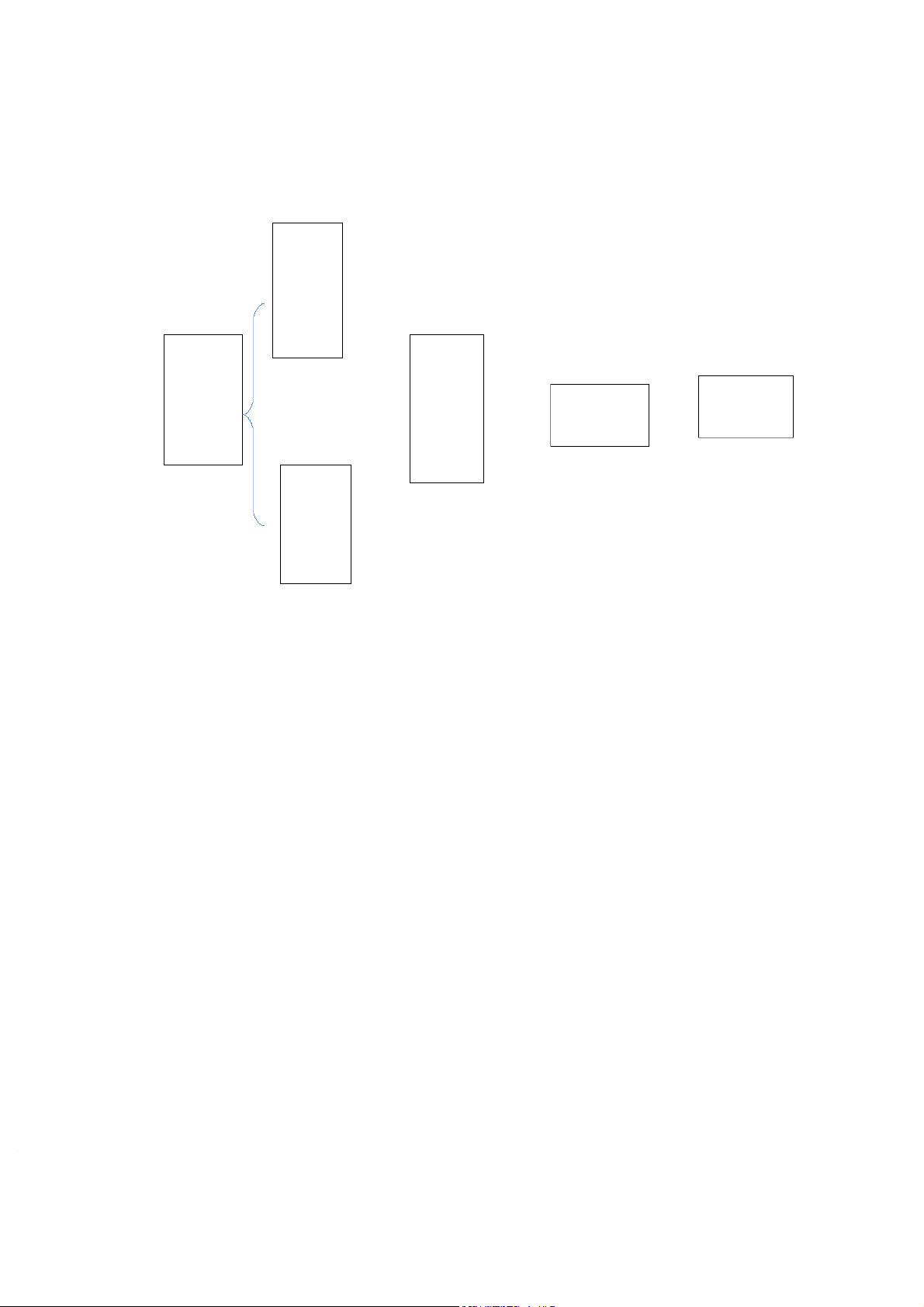

Theo Braithwaite, Murphy, và Reinhart (2007) thái độ của động cơ là các niềm

tin, thái độ, sở thích của con người, sẽ tác động thúc đẩy hành vi tuân thủ hay

không tuân thủ pháp luật. Biện pháp trừng phạt Chính Ứng sách phó pháp nhạy cảm Thái độ Hành vi luật động cơ tuân thủ Công lý tự nhiên

Hình 1.2. Mô hình lý thuyết về động lực của Braithwaite và cộng sự (2007)

Nguồn: Tác giả dịch từ nghiên cứu của Aithwaite và cộng sự (2007)

Lý thuyết Contractarian của Scholz

Scholz đã sử dụng lý thuyết trò chơi để tìm hiểu sự tương tác giữa các nhà

quản lý và các quy định. Ông đã phát triển lý thuyết tuân thủ về chính sách thuế,

với một vài trường hợp ngoại lệ dưới một góc độ tâm lý học hành vi.

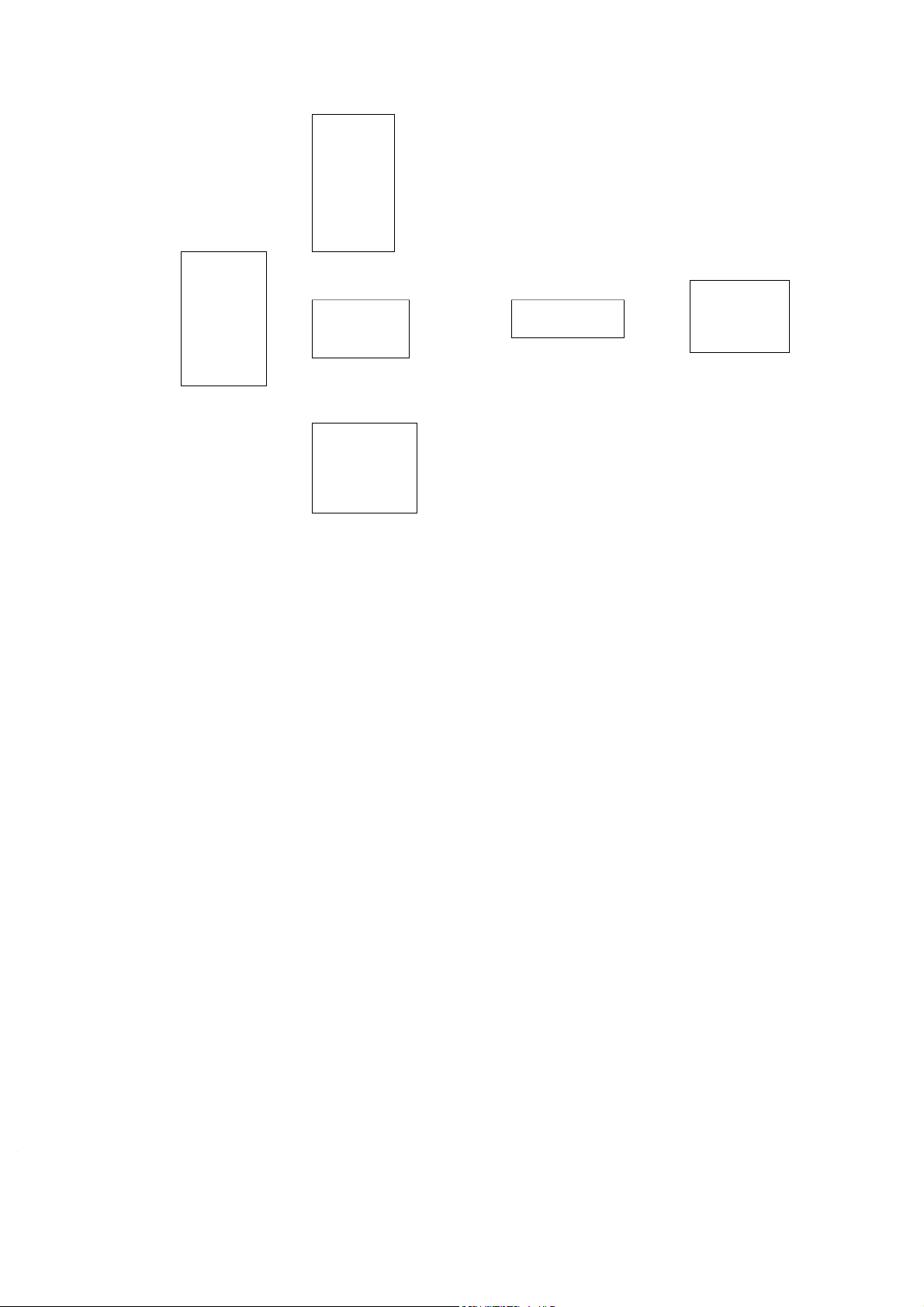

Sholz cho rằng con người sẽ chỉ đáp ứng các nghĩa vụ của họ nếu họ bị

cưỡng chế. Xét trên phạm vi tuân thủ thuế, lý thuyết của Sholz cho rằng việc tuân

thủ thuế là một cam kết đạo đức, do đó, sự thay đổi về hành vi tuân thủ hay không

tuân thủ thuế phụ thuộc vào công lý tự nhiên, thứ hai là về sự thay đổi của chính

sách thuế (xét trên góc độ chi phí), thứ ba là lợi ích mà người nộp thuế nhận được

từ các chính sách tài chính khi thay đổi về chính sách thuế. Lợi ích và chi phí của chính sách Chính sách Thái độ Hành vi pháp Công lý tuân thủ luật tự nhiên Hành vi của người nhận

Hình 1.3. Mô hình Contractarian của Scholz (1997)

Nguồn: Tác giả dịch từ nghiên cứu của Scholz (1997)

a. Lý thuyết kinh tế - tâm lý của Frey (1997b)

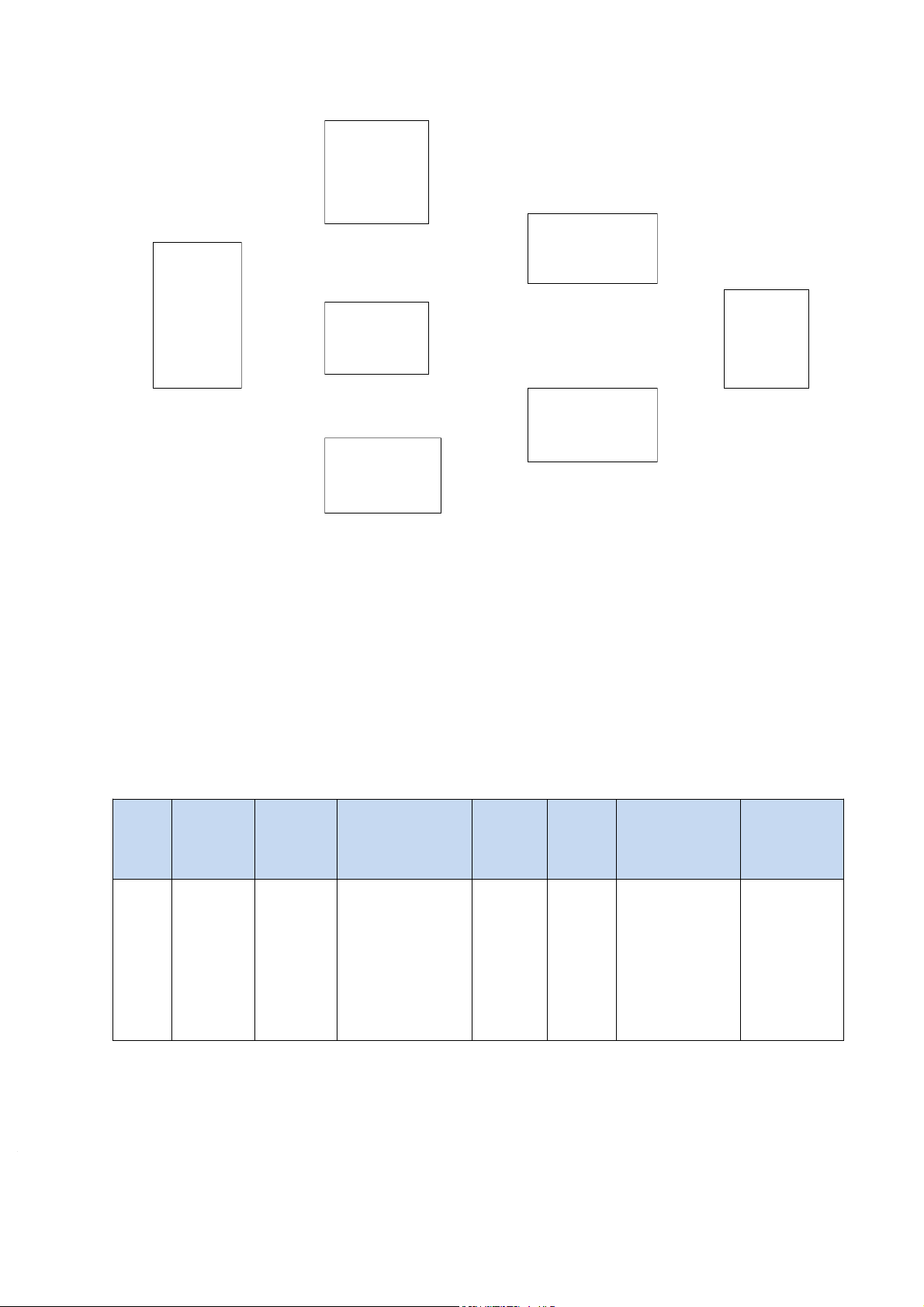

Frey cho rằng có hai loại động lực chính: Động lực bên ngoài và động lực bên

trong. Động lực bên ngoài tương ứng với lợi ích đang nhận được và chi phí được

áp đặt. Động lực bên trong là các hiệu ứng thúc đẩy nằm bên trong của con người.

Động lực bên trong là một sự khuyến khích thêm ngoài động lực bên ngoài, hai

loại động lực này có tác dụng hỗ trợ tác động lẫn nhau.

Theo đó, chính sách pháp luật sẽ tạo ra hiệu ứng giả, đây là cơ chế thay đổi

hành vi của con người khi có sự thay đổi về các lợi ích được nhận và chi phí bỏ ra.

Ngoài ra, chính sách pháp luật còn tạo ra hiệu ứng chen lấn, phản ứng ngược chiều

với hiệu ứng giả. Như vậy, với khi thực hiện chính sách pháp luật , đã kích hoạt

hiệu ứng giả, hiệu ứng chen lấn tác động đến động lực bên trong và bên ngoài động

lực của con người, điều này ảnh hưởng đến hành vi tuân thủ pháp luật của con người. Hiệu ứng đám đông Động lực Chính bên trong sách pháp Hành Hiệu ứng luật vi tuân chèn lấn thủ Động lực bên ngoài Hiệu ứng giả

Hình 1.4. Mô hình lý thuyết động lực đám đông của Fred (1997)

Nguồn: Tác giả dịch từ nghiên cứu của Fred (1997)

1.3. CÁC CÔNG TRÌNH NGHIÊN CỨU THỰC NGHIỆM

Các nhà nghiên cứu trước đây cho rằng tính tuân thủ thuế chịu ảnh hưởng

của nhiều nhân tố khác nhau. Tác giả liệt kê một số nghiên cứu trước đây về các

nhân tố ảnh hưởng tính tuân thủ thuế trong bảng 1.1

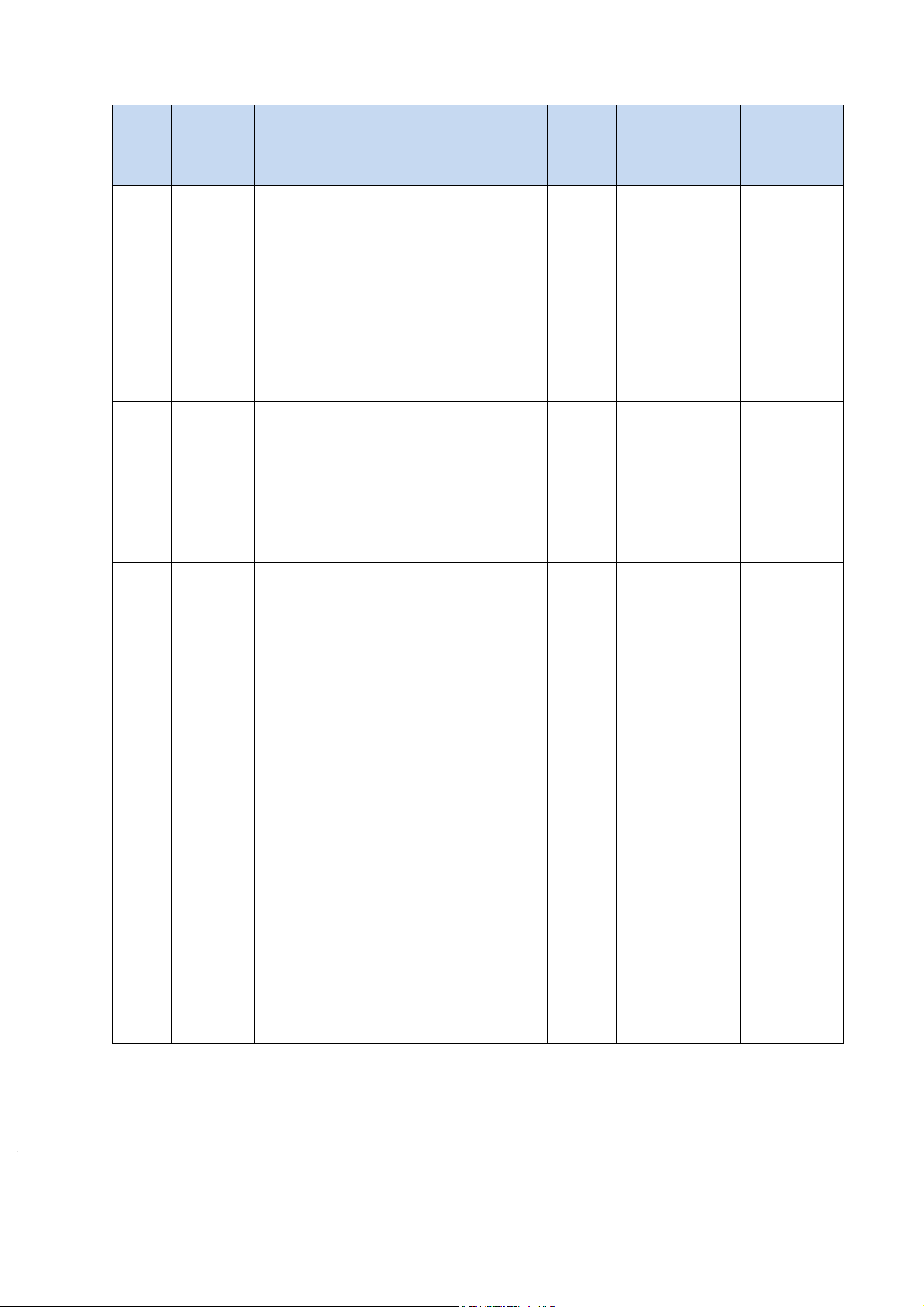

Bảng 1.1. Tóm tắt các mô hình nghiên cứu trước đây. Tác giả Năm Kích Biến nghiên Thang Kết quả Quốc gia STT nghiên nghiên thước cứu đo thực hiện cứu cứu mẫu 1 Damay 2012 Thái độ, Thang 114 Thái độ, Indonesia anti chuẩn chủ đo người chuẩn chủ quan, kiểm Likert nộp quan, kiểm soát hành vi 8 loại thuế soát hành vi cảm nhận câu trả cảm nhận lời Tác giả Năm Kích Biến nghiên Thang Kết quả Quốc gia STT nghiên nghiên thước cứu đo thực hiện cứu cứu mẫu 2 Benk S, 2011 Sự công băng Thang 369 Chuẩn mực Thổ Nhĩ Cakma (chiều ngang, đo

người (đạo đức, xã Kỳ k A, & chiều dọc trao Likert nộp hội), Rủi ro Budak

đổi), Chuẩn 5 loại thuế phát hiện; T

mực (đạo đức, câu trả Mức phạt xã hội), Rủi lời ro phát hiện; Mức phạt 3 Hai & 2011 Thái độ, Thang 196 Thái độ, Malaysia See Chuẩn chủ đo người Chuẩn chủ quan, Nhân Likert nộp quan, Nhân khẩu (Giới 7 loại thuế khẩu (Giới tính; Tuổi) câu trả tính; Tuổi) lời 4 Bame- 2011 Trình độ của Thang 3331 Trình độ của Toàn thế Aldred, quốc gia (Chủ đo Doan quốc gia giới Cullen, nghĩa cá nhân, Likert h (Chủ nghĩa Martin,

Định hướng 7 loại nghiệ cá nhân, &

thành tích, Sự câu trả p Định hướng Parbote quả quyết, lời thành tích, eah Định hướng Sự quả nhân đạo, quyết, Định Quy định của hướng nhân Pháp luật; đạo, Quy Gánh nặng định của thuế TNDN, Pháp luật); Gánh nặng Trình độ của thuế TNCN, doanh GDP); Trình nghiệp (Khả độ của doanh năng của nghiệp (Khả công ty kiểm năng của công toán, Quy Tác giả Năm Kích Biến nghiên Thang Kết quả Quốc gia STT nghiên nghiên thước cứu đo thực hiện cứu cứu mẫu ty kiểm toán, mô doanh Quy mô nghiệp, doanh nghiệp, Ngành: Xây Hình thức sở dựng, Nhận hữu cá nhân, thức về gánh Ngành: Nông nặng thuế) nghiệp, Ngành: Xây dựng, Nhận thức về gánh nặng thuế) 5 Trivedi, 2005 Ý định tuân Thang 79 Ý định tuân Canada Shehata thủ thuế; đo sinh thủ thuế; , & Kiểm soát Likert viên Kiểm soát Mestel

hành vi; Đạo 7 loại tốt hành vi; Đạo man

đức; Thái độ; câu trả nghiệ đức; Thái chuẩn chủ lời p độ; chuẩn quan MBA chủ quan 6 Parka 2003 Thu nhập Phỏng 15 Tỷ lệ kiểm Hàn Quốc & thực tế; Thuế vấn sinh toán; Mức Hyunb suất; Mức sâu, viên phạt, Thuế phạt; Tỷ lệ câu hỏi suất kiểm toán; mở Hàng hóa chi tiêu công; Chuẩn mực xã hội 7 Hanno 1996 Thái độ, Kiểm Thang 73 Thái độ; USA & soát hành vi; đo sinh Kiểm soát Violette Quy tắc xã Likert viên hành vi; hội; Mô tả xã 7 loại Chuẩn chủ hội; Chuẩn câu trả quan, Hành

Tài liệu liên quan:

-

Báo cáo thảo luận Nghiên cứu các nhân tố ảnh hưởng đến quyết định thuê trọ của sinh viên môn Phương pháp nghiên cứu khoa học | Trường Đại học Thương Mại

25 13 -

Đề cương ôn tập môn Phương pháp nghiên cứu khoa học | Trường Đại học Thương Mại

39 20 -

Nghiên cứu các yếu tố tác động đến tâm lý thích mua hàng “ngoại” của khách hàng tại Việt Nam | Bài thảo luận Phương pháp nghiên cứu khoa học

35 18 -

Ảnh hưởng của nhân viên doanh nghiệp dệt may đến sự đổi mới thiết kế sản phẩm thời trang | Bài thảo luận Phương pháp nghiên cứu khoa học

37 19