Chap 1-Introduction: Giới thiệu về chi phí Kế toán | Môn Kế toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

Bài viết ngày 22 tháng 8 năm 2008Tạp chí Phố Wall, ''Burger King chiến đấu với chi phí với Small Whopper Jr.," mô tả nỗ lực của Burger King nhằm "khắc phục chi phí nguyên liệu cao đang ăn vào lợi nhuận của họ." Giám đốc điều hành John Chidsey cho biết: "Để chống lại chi phí, Burger King đang thử nghiệm mô hình 1 đô la của mình." Whopper Jr. với miếng bánh hamburger nhỏ hơn—từ 2,2 ounce xuống còn 2 ounce mỗi miếng—ở một số thị trường và đang thử nghiệm các kích cỡ đồ uống khác nhau.” Bài báo tiếp tục giải thích rằng “McDonald's đang thử nghiệm các sửa đổi đối với loại bánh mì kẹp phô mai đôi trị giá 1 đô laTài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kế toán tài chính 1. 49 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.3 K tài liệu

Tác giả:

Preview text:

CHAPTER1 Mục tiêu học tập Giới thiệu về chi phí

Sau khi nghiên cứu cái này chương, bạn nên Kế toán có thể: Giải thích

LO1 công dụng của chi phí thông tin kế toán. Mô tả LO2 giải pháp đạo đức

Bài viết ngày 22 tháng 8 năm 2008Tạp chí Phố Wall, ' Burger King chiến đấu trách nhiệm và yêu cầu

với chi phí với Small Whopper Jr.," mô tả nỗ lực của Burger King nhằm "khắc chứng nhận để quản lý

phục chi phí nguyên liệu cao đang ăn vào lợi nhuận của họ." Giám đốc điều kế toán viên cũng vậy

hành John Chidsey cho biết: "Để chống lại chi phí, Burger King đang thử với tư cách là công ty

nghiệm mô hình 1 đô la của mình." Whopper Jr. với miếng bánh hamburger quản trị.

nhỏ hơn—từ 2,2 ounce xuống còn 2 ounce mỗi miếng—ở một số thị trường

và đang thử nghiệm các kích cỡ đồ uống khác nhau.” Bài báo tiếp tục giải Mô tả LO3

thích rằng “McDonald's đang thử nghiệm các sửa đổi đối với loại bánh mì mối quan hệ

kẹp phô mai đôi trị giá 1 đô la, bao gồm cả việc bán một chiếc phiên bản

kế toán chi phí đến tài

khác và nâng giá của chiếc bánh mì kẹp phô mai đôi truyền thống.” chính và quản lý- kế toán tâm trí. Xác định

. Tổng chi phí để sản xuất và bán mỗi chiếc bánh mì kẹp phô mai đôi của LO4 ba cơ bản

Whopper Jr. hoặc McDonald's là bao nhiêu?

các yếu tố của sản xuất- chi phí tu sửa.

. Phải bán bao nhiêu chiếc bánh mì kẹp thịt và với mức giá nào để

trang trải chi phí và mang lại cho các cổ đông lợi tức đầu tư có thể Minh họa chấp nhận được? LO5 chi phí cơ bản hướng dẩn kế toán.

. Do giá thức ăn nhanh bị hạn chế bởi giá của đối thủ cạnh tranh,

Burger King có thể áp dụng những biện pháp cắt giảm chi phí nào Phân biệt LO6

khác để đưa hoạt động trở lại mức lợi nhuận bình thường? giưa Hai loại hệ thống kế

Những câu hỏi này có thể được trả lời tốt nhất nhờ sự hỗ trợ của thông tin chi toán chi phí cơ bản

phí được giới thiệu trong chương này và các chương tiếp theo. Minh họa một công việc chi phí đặt hàng T LO7

Tầm quan trọng của thông tin kế toán chi phí đối với hoạt động thành hệ thống.

công của doanh nghiệp đã được công nhận từ lâu. Tuy nhiên, trong môi

trường kinh tế toàn cầu hiện nay, những thông tin như vậy ngày càng 2

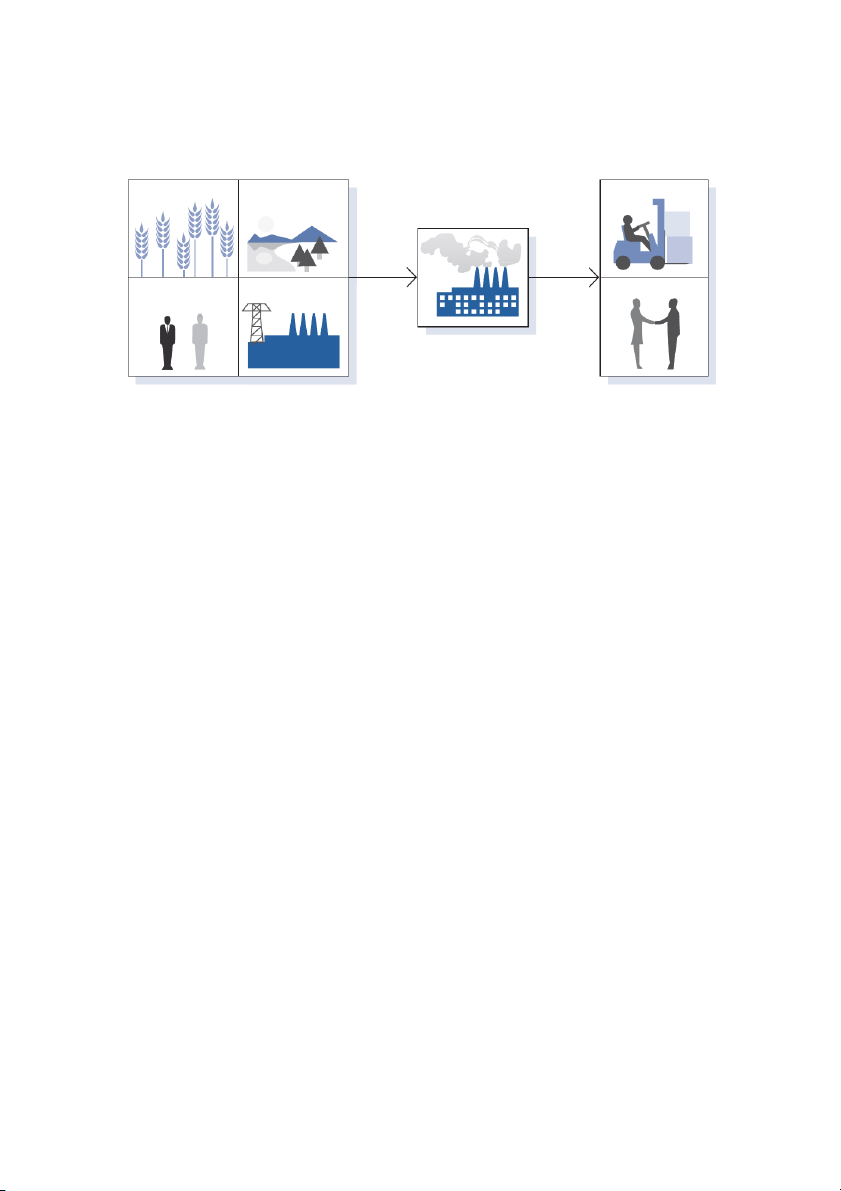

Nguyên tắc kế toán chi phí Hình 1-1

Quy trình sản xuất hàng hóa và dịch vụ

Đầu vào (yếu tố sản xuất) đầu ra Nguyên liệu thô Tài nguyên thiên nhiên Các mặt hàng Quá trình chuyển đổi Nguồn nhân lực Thủ đô Dịch vụ

quan trọng hơn bao giờ hết. Ô tô từ Hàn Quốc, quần áo từ Trung Quốc, thiết bị

điện tử từ Nhật Bản và máy tính xách tay từ Ba Lan chỉ là một vài ví dụ về các

sản phẩm sản xuất ở nước ngoài đã tạo ra sự cạnh tranh gay gắt cho các nhà

sản xuất Mỹ cả trong và ngoài nước. Do những áp lực này, các công ty ngày nay

đang chú trọng hơn đến việc kiểm soát chi phí nhằm cố gắng duy trì tính cạnh

tranh của sản phẩm. Ví dụ, các công ty Mỹ đang gia công các hoạt động sản

xuất và dịch vụ cho các nước khác, chẳng hạn như hoạt động sản xuất ở

Honduras và Indonesia và các trung tâm hỗ trợ kỹ thuật ở Ấn Độ.

Phí tổncung cấp thông tin chi tiết về chi phí mà ban quản lý cần để kiểm

soát các hoạt động hiện tại và lập kế hoạch cho tương lai. Hình 1-1 minh

họa quy trình sản xuất hàng hóa và dịch vụ mà kế toán chi phí cung cấp

thông tin. Ban quản lý sử dụng thông tin này để quyết định cách phân bổ

nguồn lực cho các lĩnh vực hiệu quả và sinh lời nhất của doanh nghiệp.

Tất cả các loại hình doanh nghiệp—kinh doanh sản xuất, buôn bán và dịch vụ—

đều yêu cầu hệ thống thông tin kế toán chi phí để theo dõi hoạt động của họ.Nhà

sản xuất củachuyển đổi nguyên liệu thô đã mua thành hàng hóa thành phẩm bằng

cách sử dụng lao động, công nghệ và cơ sở vật chất.Người buôn bán mua thành

phẩm để bán lại. Họ có thểnhà bán lẻ, người bán sản phẩm cho cá nhân để tiêu

dùng, hoặcngười bán buôn, người mua hàng từ nhà sản xuất và bán cho người bán

lẻ.Kinh doanh dịch vụ vì lợi nhuận, chẳng hạn như câu lạc bộ sức khỏe, công ty kế

toán và đội bóng rổ NBA, bán dịch vụ hơn là sản phẩm.Các cơ quan dịch vụ phi lợi

nhuận, chẳng hạn như tổ chức từ thiện, cơ quan chính phủ và một số cơ sở chăm

sóc sức khỏe, cung cấp dịch vụ với chi phí thấp hoặc miễn phí cho người dùng.

Bản chất của quá trình sản xuất đòi hỏihệ thống thông tin kế

toáncủa nhà sản xuất được thiết kế để tích lũy dữ liệu chi phí chi tiết

liên quan đến quá trình sản xuất. Ngày nay thông thường các nhà

sản xuất thuộc mọi quy mô đều cóhệ thống kế toán chi phítheo dõi

Chương 1 – Giới thiệu về Kế toán chi phí 3

chi phí phát sinh để sản xuất và bán các dòng sản phẩm đa dạng của họ. Trong khi

các nguyên tắc và thủ tục kế toán chi phí được thảo luận trong văn bản chủ yếu

nhấn mạnh đến các nhà sản xuất, nhiều nguyên tắc tương tự cũng áp dụng cho các

doanh nghiệp kinh doanh hàng hóa và dịch vụ. Kế toán chi phí là điều cần thiết để

vận hành hiệu quả các nhà hàng thức ăn nhanh, các đội thể thao, nhóm mỹ thuật,

bệnh viện, cơ quan phúc lợi xã hội và nhiều đơn vị khác. Chương 9 và nhiều phần

khác xuyên suốt cuốn sách minh họa các thủ tục kế toán chi phí cho các doanh nghiệp dịch vụ.

Theo nhiều cách, hoạt động của nhà sản xuất cũng tương tự như hoạt

động của người bán hàng. Họ mua, tích trữ và bán hàng hóa; cả hai đều

phải có sự quản lý hiệu quả và nguồn vốn đầy đủ; và họ có thể tuyển dụng

hàng trăm hoặc hàng nghìn công nhân. Bản thân quy trình sản xuất đã nêu

bật sự khác biệt giữa hai bên: người bán hàng, chẳng hạn nhưMục tiêu,

mua hàng hóa ở dạng có thể bán được để bán lại cho khách hàng; các nhà

sản xuất nhưProcter & Gamble,phải sản xuất ra hàng hóa mình bán. Khi

người bán hàng đã mua được hàng hóa, người đó có thể thực hiện chức

năng tiếp thị. Tuy nhiên, việc nhà sản xuất mua nguyên liệu thô chỉ là bước

khởi đầu của một chuỗi sự kiện dài và đôi khi phức tạp dẫn đến thành phẩm được bán.

CácQuy trình sản xuấtđòi hỏi việc chuyển đổi nguyên liệu thô thành thành

phẩm thông qua việc sử dụng lao động và các nguồn lực khác của nhà máy.

Nhà sản xuất phải đầu tư lớn vào tài sản vật chất, chẳng hạn như bất động sản,

nhà xưởng và thiết bị. Để sản xuất thành phẩm, nhà sản xuất phải mua số

lượng nguyên liệu thô và vật tư thích hợp và phát triển lực lượng lao động.

Ngoài chi phí nguyên vật liệu và nhân công, nhà sản xuất còn phải chịu các chi

phí khác trong quá trình sản xuất. Nhiều chi phí trong số này, chẳng hạn như

khấu hao, thuế, bảo hiểm và các tiện ích, tương tự như những chi phí phát sinh

từ hoạt động buôn bán. Các chi phí như bảo trì và sửa chữa máy móc, xử lý

nguyên liệu, thiết lập sản xuất, lập kế hoạch sản xuất và kiểm tra là dành riêng

cho nhà sản xuất. Các chi phí khác như chi phí bán hàng, chi phí quản lý, tương

tự như những gì người bán hàng và doanh nghiệp dịch vụ phải gánh chịu. Các

phương pháp kế toán doanh thu, giá vốn hàng bán, chi phí bán hàng và hành

chính của nhà sản xuất cũng tương tự như phương pháp kế toán của người

bán hàng. Ngược lại, các doanh nghiệp dịch vụ không có hàng tồn kho vì dịch

vụ được tiêu thụ vào thời điểm nó được cung cấp. Doanh nghiệp dịch vụ có

doanh thu và chi phí hoạt động nhưng không có giá vốn hàng bán.

Lưu ý rằng chất lượng sản phẩm là vũ khí cạnh tranh quan trọng như kiểm

soát chi phí trên trường toàn cầu. Ban đầu được ban hành cho các công ty tiếp

thị sản phẩm ở Châu Âu, một bộ tiêu chuẩn quốc tế về quản lý chất lượng, được

gọi làBộ tiêu chuẩn ISO 9000, được thiết kế bởi Tổ chức Tiêu chuẩn hóa Quốc

tế, có trụ sở tại Thụy Sĩ. Các tiêu chuẩn yêu cầu các nhà sản xuất phải có một hệ

thống kiểm soát chất lượng được xác định rõ ràng, họ luôn duy trì mức chất

lượng sản phẩm ở mức cao để nâng cao sự hài lòng của khách hàng và họ phải

liên tục cải tiến hiệu quả hoạt động của mình để theo đuổi các mục tiêu này.

Các tiêu chuẩn này được chấp nhận ở 158 quốc gia, trong đó có 106 ''cơ quan

thành viên'' có đầy đủ quyền biểu quyết về 4

Nguyên tắc kế toán chi phí

vấn đề kỹ thuật và chính sách.1Các công ty lớn của Mỹ nhưĐiện tổng hợpVà

Procter & Gamble yêu cầu các nhà cung cấp của họ phải đạt được chứng nhận ISO 9000.

Sử dụng thông tin kế toán chi phí Giải thích

Các nguyên tắc kế toán chi phí đã được phát triển để cho phép các nhà sản

LO1 công dụng của chi phí

xuất xử lý nhiều chi phí khác nhau liên quan đến sản xuất và cung cấp các thông tin kế toán.

tính năng kiểm soát tích hợp. Thông tin do hệ thống kế toán chi phí tạo ra

cung cấp cơ sở để xác định giá thành sản phẩm và giá bán, đồng thời giúp

ban quản lý lập kế hoạch và kiểm soát hoạt động.

Xác định chi phí và định giá sản phẩm

Thủ tục kế toán chi phí cung cấp các phương tiện để xác định giá thành sản

phẩm cho phép lập báo cáo tài chính có ý nghĩa và các báo cáo khác cần thiết

để quản lý doanh nghiệp. Hệ thống thông tin kế toán chi phí phải được thiết kế

để cho phép xác địnhchi phí đơn vịcũng như tổng giá thành sản phẩm. Ví dụ,

việc một nhà sản xuất chi 100.000 đô la cho lao động trong một tháng nhất

định không có ý nghĩa gì; nhưng nếu lượng lao động này sản xuất ra 5.000 sản

phẩm hoàn thiện thì thực tế chi phí lao động là 20 USD/đơn vị là rất đáng kể.

Con số này có thể được so sánh với chi phí lao động đơn vị của công ty trong

các giai đoạn trước và thường là với chi phí lao động của các đối thủ cạnh tranh lớn.

Thông tin chi phí đơn vị cũng hữu ích trong việc đưa ra nhiều quyết

định tiếp thị quan trọng như:

1.Xác định giá bán của sản phẩm.Biết được chi phí sản xuất của một

sản phẩm sẽ giúp xác định giá bán mong muốn. Nó phải đủ cao

để trang trải chi phí sản xuất món hàng cũng như các chi phí tiếp

thị và hành chính liên quan đến nó, cũng như mang lại lợi nhuận

thỏa đáng cho chủ sở hữu.

2.Cuộc thi hội họp.Nếu một sản phẩm đang được đối thủ cạnh tranh bán với

giá thấp hơn, thông tin chi tiết về giá đơn vị có thể được sử dụng để xác

định liệu vấn đề có thể được giải quyết bằng cách giảm giá bán, giảm chi

phí sản xuất và bán hàng liên quan đến sản phẩm hay bằng cách kết hợp

các biện pháp trên mà vẫn sẽ dẫn đến việc bán hàng không có lãi.

3.Đấu thầu theo hợp đồng.Nhiều nhà sản xuất phải nộp hồ sơ dự thầu cạnh

tranh để được trao hợp đồng. Kiến thức về chi phí đơn vị của một sản

phẩm cụ thể có tầm quan trọng lớn trong việc xác định giá dự thầu.

4.Phân tích lợi nhuận.Thông tin về chi phí đơn vị cho phép ban quản lý xác định

số tiền lợi nhuận mà mỗi sản phẩm kiếm được, từ đó phân bổ các nguồn

lực khan hiếm của công ty cho những nguồn sinh lời cao nhất.

1 Tổ chức Tiêu chuẩn hóa Quốc tế, ' ISOMembers' www.iso.org.

Chương 1 – Giới thiệu về Kế toán chi phí 5

Tuy nhiên, không có gì lạ khi một số công ty giữ lại một dòng sản phẩm nhất

định, được gọi làmât ngươi lanh đạo, điều đó mang lại lợi nhuận rất thấp, hoặc

thậm chí thua lỗ, nhằm duy trì sự đa dạng của sản phẩm sẽ thu hút những

khách hàng cũng mua những mặt hàng có lợi hơn.

Lập kế hoạch và kiểm soát

Một trong những khía cạnh quan trọng nhất của kế toán chi phí là chuẩn bị các báo cáo mà

ban quản lý có thể sử dụng để lập kế hoạch và kiểm soát hoạt động.

Lập kế hoạchlà quá trình thiết lập các mục tiêu hoặc mục tiêu cho công ty và xác định các

phương tiện để đạt được chúng. Việc lập kế hoạch hiệu quả được tạo điều kiện thuận lợi nhờ những điều sau:

1.Mục tiêu được xác định rõ ràng của hoạt động sản xuất.Những mục tiêu này có

thể được thể hiện dưới dạng số lượng đơn vị sản phẩm được sản xuất, chất

lượng mong muốn, chi phí đơn vị ước tính, lịch trình giao hàng và mức tồn kho mong muốn.

2.Một kế hoạch sản xuất sẽ hỗ trợ và hướng dẫn công ty đạt được mục

tiêu của mình.Kế hoạch chi tiết này bao gồm mô tả các hoạt động

sản xuất sẽ được thực hiện, dự báo nhu cầu nguồn nhân lực trong

kỳ và điều phối việc mua nguyên vật liệu và cơ sở vật chất kịp thời.

Thông tin kế toán chi phí nâng cao quá trình lập kế hoạch bằng cách cung cấp

chi phí lịch sử làm cơ sở cho các dự báo trong tương lai. Ban quản lý có thể phân

tích dữ liệu để ước tính chi phí trong tương lai và kết quả hoạt động, đồng thời đưa

ra quyết định liên quan đến việc mua thêm cơ sở vật chất, mọi thay đổi trong chiến

lược tiếp thị và nguồn vốn sẵn có.

Từ ' kiểm soát' được sử dụng theo nhiều cách khác nhau, nhưng từ

quan điểm của nhà sản xuất,điều khiểnlà quá trình giám sát hoạt động

của công ty và xác định xem các mục tiêu được xác định trong quá trình

lập kế hoạch có được hoàn thành hay không. Kiểm soát hiệu quả đạt được như sau:

1. Phân công trách nhiệm.Trách nhiệm phải được phân công cho từng chi tiết

của kế hoạch sản xuất. Tất cả các nhà quản lý nên biết chính xác trách

nhiệm của họ về hiệu quả, hoạt động, sản xuất và chi phí. Chìa khóa để

kiểm soát phù hợp liên quan đến việc sử dụng các trung tâm kế toán trách nhiệm và chi phí.

Bản chất củaKế toán trách nhiệmlà việc giao trách nhiệm giải trình về chi

phí hoặc kết quả sản xuất cho những cá nhân có thẩm quyền cao nhất để tác

động đến họ. Nó đòi hỏi một hệ thống thông tin chi phí theo dõi dữ liệu đến

các trung tâm chi phí và người quản lý của họ.

MỘTtrung tâm chi phílà một đơn vị hoạt động trong nhà máy mà chi phí có thể

được phân bổ một cách thực tế và công bằng. Trung tâm chi phí có thể là một bộ

phận hoặc một nhóm công nhân; nó có thể đại diện cho một công việc, một quy

trình hoặc một máy. Tiêu chí cho một trung tâm chi phí là (1) cơ sở hợp lý để theo

dõi hoặc phân bổ chi phí sản xuất và (2) một người có quyền kiểm soát và chịu

trách nhiệm về mọi chi phí được tính cho trung tâm đó. 6

Nguyên tắc kế toán chi phí

Với kế toán trách nhiệm, người quản lý trung tâm chi phí chỉ chịu trách

nhiệm về những chi phí mà người quản lý kiểm soát. Ví dụ, chi phí nhân

công và vật liệu sẽ được tính vào trung tâm chi phí, nhưng người quản lý có

thể chỉ chịu trách nhiệm về số lượng vật liệu được sử dụng và số giờ lao

động đã làm việc. Người quản lý này có thể sẽ không chịu trách nhiệm về

đơn giá nguyên liệu thô hoặc mức lương theo giờ trả cho nhân viên. Những

quyết định này thường nằm ngoài tầm kiểm soát của người quản lý và lần

lượt là trách nhiệm của bộ phận mua hàng và nhân sự. Người quản lý có

thể chịu trách nhiệm về chi phí bảo trì, sửa chữa máy móc do sử dụng sai

mục đích tại trung tâm chi phí, nhưng không chịu trách nhiệm về chi phí

khấu hao, thuế, và bảo hiểm máy móc nếu quyết định mua máy móc được

đưa ra ở cấp cao hơn trong tổ chức. Nếu sản lượng tại trung tâm chi phí

trong một khoảng thời gian nhất định thấp hơn kế hoạch, điều này có thể là

do sự giám sát kém đối với công nhân sản xuất, đó là trách nhiệm của

người quản lý. Tuy nhiên, nếu sản lượng giảm là do những người lao động

kém tay nghề hơn được Phòng Nhân sự thuê thì điều đó sẽ nằm ngoài tầm

kiểm soát của người quản lý.

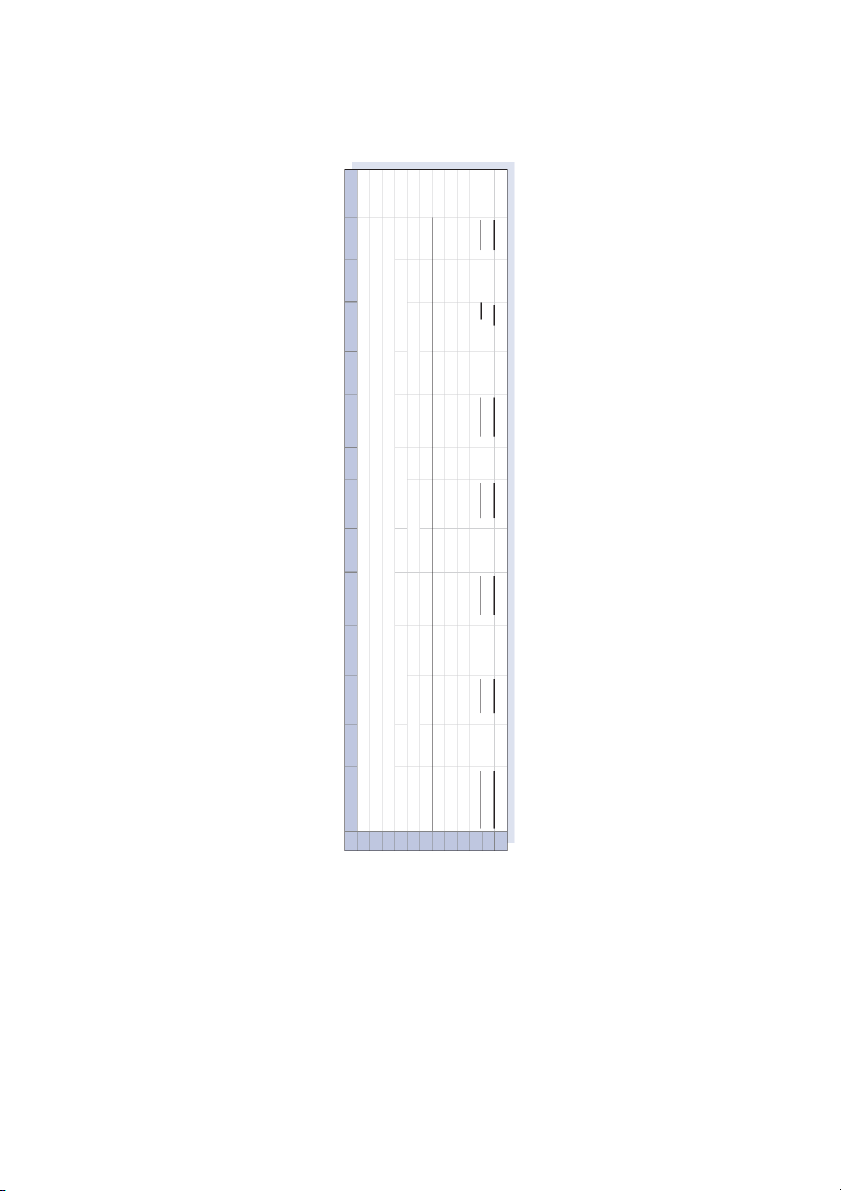

Báo cáo chi phí và sản xuấtđối với một trung tâm chi phí phản ánh chi phí của

nó tính bằng đô la và hoạt động sản xuất của nó tính bằng đơn vị. Trong hệ thống

kế toán trách nhiệm, dữ liệu cụ thể mà người quản lý chịu trách nhiệm sẽ được nêu

rõ nhằm mục đích đánh giá hiệu quả hoạt động. Thông thường, cả báo cáo chi phí

và sản xuất lẫn báo cáo hiệu suất riêng biệt sẽ được chuẩn bị cho trung tâm chi phí.

Các báo cáo hiệu suấtsẽ chỉ bao gồm những chi phí và dữ liệu sản xuất mà người

quản lý trung tâm có thể kiểm soát. Hình minh họa về báo cáo hiệu suất được thể

hiện trong Hình 1-2. Lưu ý ' cột phương sai' xuất hiện trong hình minh họa. MỘT

phương saithể hiện số tiền mà kết quả thực tế khác với số tiền dự kiến hoặc dự

kiến. Nếu số tiền thực tế chi tiêu nhỏ hơn số tiền dự toán thì chênh lệch làthuận lợi

(F);nếu nhiều hơn ngân sách thì đó làkhông thuận lợi (U).Một cuộc thảo luận chuyên

sâu về lập ngân sách và phân tích sự khác biệt sẽ được trình bày trong Chương 7 và 8.

Các báo cáo này phải được cung cấp định kỳ (hàng tháng, hàng tuần hoặc

hàng ngày) một cách kịp thời. Để mang lại lợi ích tối đa, các báo cáo phải được

cung cấp càng sớm càng tốt sau khi kết thúc kỳ báo cáo. Các báo cáo không

được lập kịp thời sẽ không có hiệu quả trong việc kiểm soát các hoạt động trong tương lai.

2. Định kỳ đo lường và so sánh kết quả.Kết quả hoạt động thực tế

cần được xem xét định kỳ và so sánh với các mục tiêu đã thiết lập trong quá

trình lập kế hoạch. Phân tích này, có thể được thực hiện hàng tháng, hàng

tuần, hàng ngày hoặc thậm chí hàng giờ trong trường hợp báo cáo sản

xuất và phế liệu, là một phần chính của kiểm soát chi phí vì nó so sánh hiệu

suất hiện tại với kế hoạch tổng thể. Số tiền thực tế, đơn vị sản xuất, số giờ

làm việc hoặc nguyên vật liệu được sử dụng được so sánh vớingân sách, là

kế hoạch hoạt động của ban quản lý được thể hiện dưới dạng định lượng

(đơn vị và đô la). So sánh này là một tính năng chính của phân tích chi phí.

Số đô la chi tiêu hoặc số lượng đơn vị sản xuất ít có ý nghĩa cho đến khi so

sánh với số tiền dự toán. Lưu ý rằng sự phù hợp của

Chương 1 – Giới thiệu về Kế toán chi phí 7 N F bạn bạn bạn bạn - gày M N $900 2.300 1.200 850 àng năm $3,450 H L ơng sai F bạn bạn F bạn Phư K $300 600 400 120 $580 Tháng 9 J - D gày US TÔI N àng năm 000 H $46,100 157.600 29.100 16.200 249. H bếp Thật sự hà 2011 G năm $5,200 18.300 3.700 1.730 $28,930 Tháng 9 tháng 9 F hiệu suất—N gày 30

uán cà phê Ý của Leonardo cáo N Q áo - B gày SD E N àng năm H 47.000 U 155.300 27.900 15.350 $245,550 D lập ngân sách Đã SD C 5.500 U 17.700 3.300 1.850 hiệu suất $28,350 Tháng 9 cáo áo B B ỘT M = Không thuận lợi Chi phí ơng bếp Lư ồ ăn uân nhu Đ Q Tiện ích Tổng cộng ình 1-2 1 2 3 4 5 6 7 số 8 9 0 1 2 1 1 1 H F = Thuận lợi; U số 8

Nguyên tắc kế toán chi phí

Chi tiêu thực tế từ đầu năm đến nay là $157,600 cho ' Thực phẩm' trong Hình 1-2

chỉ có thể được đánh giá khi so sánh với số tiền ngân sách là $155,300.

3. Thực hiện hành động khắc phục cần thiết.Các báo cáo hiệu suất có thể

xác định các vấn đề và sai lệch so với kế hoạch kinh doanh. Hành động khắc phục

thích hợp phải được thực hiện khi cần thiết. Một sự khác biệt đáng kể so với kế

hoạch là một tín hiệu cần được chú ý. Một cuộc điều tra có thể tiết lộ một điểm yếu

cần được sửa chữa hoặc một điểm mạnh cần được tận dụng tốt hơn. Ban quản lý

muốn biết không chỉ kết quả hoạt động mà còn muốn biết kết quả đó thuận lợi hay

bất lợi như thế nào - so sánh với kế hoạch, lý do mọi việc xảy ra và ai chịu trách

nhiệm. Ví dụ, ban quản lý có thể muốn xác định nguyên nhân của sự biến động bất

lợi từ đầu năm đến nay là 2.300 USD cho ' Thực phẩm' trong Hình 1-2. Sự khác biệt

có thể là do giá thực phẩm tăng không kiểm soát được hoặc do lãng phí thực phẩm

có thể kiểm soát được tại nhà hàng hoặc kết hợp cả hai. Dựa trên phân tích phương

sai, Ban quản lý phải sẵn sàng cải thiện các điều kiện hiện có bằng các biện pháp

như thực hiện các phương pháp mua hàng tiết kiệm hơn và khẩu phần ăn tiêu

chuẩn. Mặt khác, việc đo lường hoạt động định kỳ có rất ít giá trị. Mối quan hệ giữa

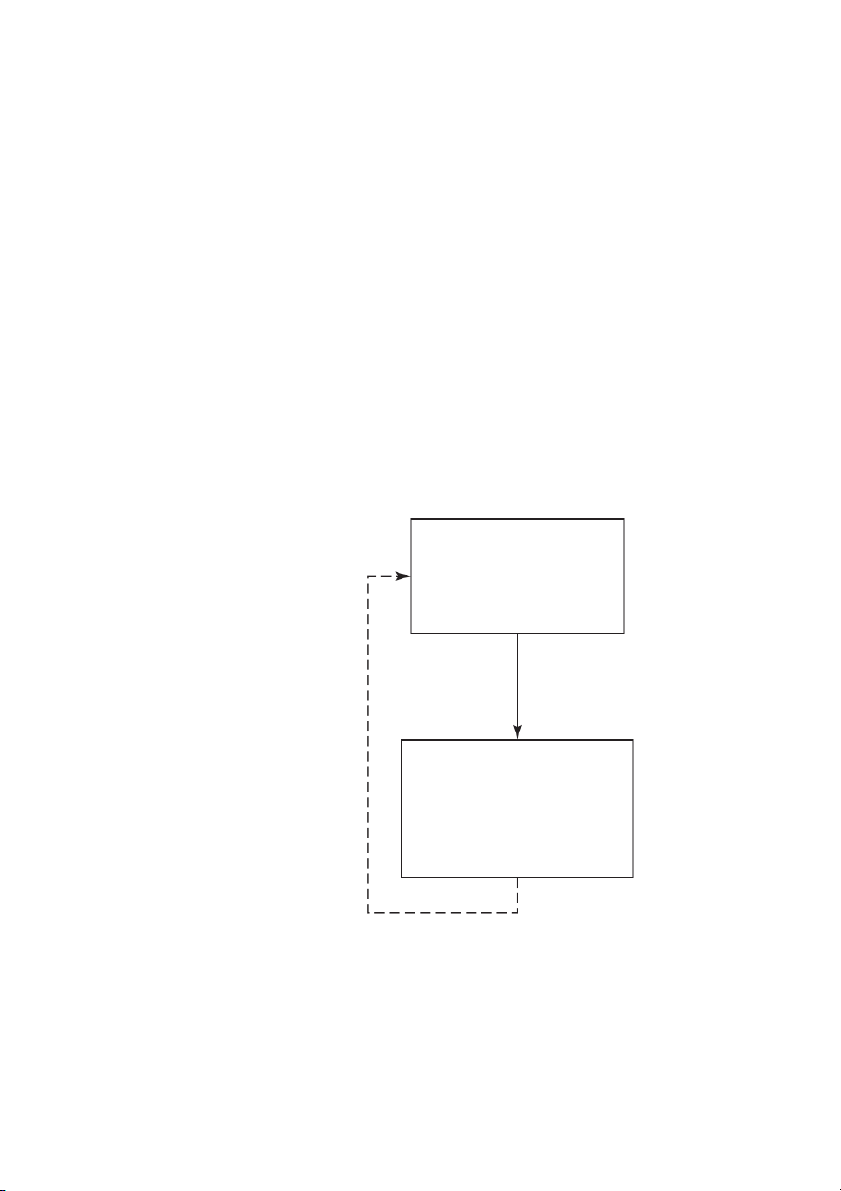

lập kế hoạch và kiểm soát được minh họa trong Hình 1-3. Hình 1-3

Mối quan hệ của việc lập kế hoạch và kiểm soát

đối với quán cà phê Ý của Leonardo LẬP KẾ HOẠCH

• MỤC TIÊU ĐƯỢC XÁC ĐỊNH RÕ RÀNG: TĂNG LỢI NHUẬN LÊN 15%

• KẾ HOẠCH ĐẠT MỤC TIÊU: GIẢM 10% CHI PHÍ THỰC PHẨM CH Ạ O KẾ H O C VÀ Ụ C PH Ắ KH G ĐIỀU KHIỂN N Ộ Đ H

• ĐO LƯỜNG VÀ SO SÁNH KẾT QUẢ: SO SÁNH N À

NGÂN SÁCH VỚI CHI PHÍ THỰC PHẨM C H THỰC TẾ HÀNG THÁNG. CÁ G N Ự

• THỰC HIỆN HÀNH ĐỘNG KHẮC PHỤC: Y D

XÁC ĐỊNH NHÀ CUNG CẤP KINH TẾ XÂ

VÀ KIỂM SOÁT THẢI THỰC PHẨM

Chương 1 – Giới thiệu về Kế toán chi phí 9

Đạo đức nghề nghiệp, Chứng nhận CMA và Quản trị doanh nghiệp

Viện Kế toán Quản trị (IMA) là tổ chức kế toán công nghiệp lớn nhất Mô tả LO2

thế giới. Có thể so sánh với chứng chỉ CPA dành cho kế toán viên, đạo đức

chứng chỉ Kế toán quản lý được chứng nhận (CMA)—được IMA cấp trách nhiệm và

sau khi ứng viên hoàn thành bằng đại học bốn năm, hai năm kinh yêu cầu chứng nhận-

nghiệm chuyên môn liên quan về kế toán quản trị và quản lý tài

các vấn đề dành cho việc quản lý- kế toán viên, như

chính, và một kỳ thi nghiêm ngặt gồm bốn phần với các chủ đề bao cũng như công ty

gồm phân tích kinh doanh, kế toán quản trị và báo cáo, quản lý chiến quản trị.

lược và ứng dụng kinh doanh với sự nhấn mạnh vào đạo đức—bằng

chứng về năng lực cao trong kế toán quản trị.

Ngoài năng lực, nhu cầu ứng xử có đạo đức trong quản lý công việc của

doanh nghiệp chưa bao giờ lớn hơn thế. Các cá nhân nhân viên, nhà đầu tư và

toàn bộ nền kinh tế đã bị ảnh hưởng tiêu cực bởi các vụ bê bối kế toán gần đây,

trong đó ban quản lý, bao gồm cả kiểm soát viên và giám đốc tài chính, đã "xử

lý sổ sách" để làm cho kết quả tài chính được báo cáo có vẻ tốt hơn thực tế.

Enron, WorldCom, Health South, Tyco International, Rite Aid và AOL Time

Warner chỉ là một vài ví dụ về các công ty gặp phải những vụ bê bối kế toán lớn

trong những năm gần đây. Để giúp hạn chế các hành vi lạm dụng trong tương

lai,Đạo luật Sarbanes-Oxleynăm 2002 được viết để bảo vệ các cổ đông và các

bên liên quan khác của các công ty đại chúng bằng cách cải thiệnquản trị

doanh nghiệp.Quản trị doanh nghiệplà phương tiện mà một công ty được chỉ

đạo và kiểm soát. Các yếu tố chính của đạo luật bao gồm:

. xác nhận của Tổng Giám đốc và Giám đốc Tài chính rằng báo cáo tài chính phản ánh

trung thực kết quả hoạt động kinh doanh.

. thành lập Ban Giám sát Kế toán Công ty Đại chúng (PCAOB) để giám sát nghề kế toán.

. cấm một công ty kế toán công cung cấp nhiều dịch vụ phi kiểm toán cho

một công ty mà nó kiểm toán.

. yêu cầu báo cáo thường niên của công ty phải có báo cáo kiểm

soát nội bộ bao gồm ý kiến của ban quản lý về tính hiệu quả của kiểm soát nội bộ.

. việc giao trách nhiệm tuyển dụng, thù lao và chấm dứt hợp đồng với

công ty kiểm toán vào tay ủy ban kiểm toán của ban giám đốc chứ

không phải ban quản lý cấp cao.

. các hình phạt hình sự nghiêm khắc đối với việc tiêu hủy hoặc thay đổi

tài liệu kinh doanh và để trả thù ' người tố cáo' .2

2 Viện Kế toán Công chứng Hoa Kỳ, ' Đạo luật Sarbanes-Oxley' www. aicpa.org. 10

Nguyên tắc kế toán chi phí

Điều quan trọng không kém là các báo cáo kế toán nội bộ do kế toán quản

trị chuẩn bị phải chính xác và khách quan nhất có thể. Vì mục đích đó, IMA

đã ban hành Tuyên bố về Thực hành đạo đức nghề nghiệp mà các thành

viên của mình phải tuân thủ. Các tiêu chuẩn này đề cập đến trách nhiệm

của các thành viên trong các lĩnh vực như duy trì mức độ năng lực chuyên

môn phù hợp, hạn chế tiết lộ thông tin bí mật, tránh xung đột lợi ích và

truyền đạt thông tin một cách công bằng và khách quan. Phần thứ hai của

tài liệu cung cấp hướng dẫn giải quyết xung đột đạo đức. Tuyên bố đầy đủ

của IMA về Thực hành đạo đức nghề nghiệp có thể được tìm thấy trong phụ

lục của chương này và tại trang Web IMA, được liên kết với trang Web văn

bản tại http://www.cengage.com/accounting/vanderbeck.

Mối quan hệ của kế toán chi phí với kế toán tài chính và quản lý Mô tả

Mục tiêu của kế toán là tích lũy thông tin tài chính để sử dụng trong việc LO3 mối quan hệ

đưa ra các quyết định kinh tế.Kế toán tài chínhtập trung vào việc thu thập

kế toán chi phí đến tài

thông tin tài chính lịch sử được sử dụng trong việc lập báo cáo tài chính đáp chính và quản lý- kế toán tâm trí.

ứng nhu cầu của nhà đầu tư, chủ nợ và những người sử dụng thông tin tài

chính bên ngoài khác. Báo cáo bao gồm bảng cân đối kế toán, báo cáo thu

nhập, báo cáo thu nhập giữ lại và báo cáo lưu chuyển tiền tệ. Mặc dù các

báo cáo tài chính này hữu ích cho ban quản lý cũng như người sử dụng bên

ngoài, nhưng vẫn cần có các báo cáo, lịch trình và phân tích bổ sung để ban

quản lý sử dụng trong việc lập kế hoạch và kiểm soát các hoạt động. Ban

quản lý dành phần lớn thời gian để đánh giá các vấn đề và cơ hội của từng

phòng ban và bộ phận trong công ty thay vì xem xét toàn bộ công ty cùng

một lúc. Kết quả là, các báo cáo tài chính bên ngoài của toàn công ty ít giúp

ích cho ban quản lý trong việc đưa ra các quyết định hoạt động hàng ngày.

Kế toán quản trịtập trung vào cả dữ liệu lịch sử và ước tính mà

ban quản lý cần để tiến hành các hoạt động liên tục và lập kế hoạch

dài hạn.Phí tổnbao gồm các phần của cả kế toán tài chính và quản lý

nhằm thu thập và phân tích thông tin chi phí. Nó cung cấp dữ liệu giá

thành sản phẩm cần thiết cho các báo cáo đặc biệt cho ban quản lý

(kế toán quản trị) và tính giá thành hàng tồn kho trong báo cáo tài

chính (kế toán tài chính). Ví dụ, thông tin kế toán chi phí là cần thiết

để xác định: nên sản xuất hay mua một bộ phận sản phẩm; có nên

chấp nhận một đơn đặt hàng đặc biệt với mức giá chiết khấu hay

không; số tiền mà giá vốn hàng bán phải được báo cáo trên báo cáo

kết quả hoạt động kinh doanh; và đánh giá hàng tồn kho trên bảng

cân đối kế toán. Những người sử dụng và sử dụng dữ liệu kế toán chi

phí khác nhau được minh họa trong Hình 1-4 và Hình 1-5 cho thấy kế

toán chi phí giao thoa với cả kế toán tài chính và kế toán quản trị như

thế nào. ' Kế toán quản trị là gì?' ,

Chương 1 – Giới thiệu về Kế toán chi phí 11

KẾ TOÁN QUẢN TRỊ LÀ GÌ?1

Rõ ràng là cần nhiều người để “làm” công việc hơn là

“kiểm tra” công việc. Trên thực tế, trong số 5 triệu

Kế toán quản trị là vai trò xây dựng hoạt động kinh

chuyên gia tài chính ở Mỹ, hơn 90% làm việc trong các tổ

doanh nội bộ của các chuyên gia tài chính và kế toán

chức với tư cách là kế toán quản lý và chuyên gia tài

làm việc trong các tổ chức. Những chuyên gia này

chính. Một số chức danh công việc phổ biến của kế toán

tham gia vào việc thiết kế và đánh giá các quy trình

quản trị trong các tổ chức thuộc mọi quy mô và cơ cấu

kinh doanh, lập ngân sách và dự báo, thực hiện và bao gồm:

giám sát kiểm soát nội bộ cũng như phân tích, tổng

hợp và tổng hợp thông tin—để giúp thúc đẩy giá trị . Kế toán viên kinh tế. . Kế toán chi phí

Vai trò của kế toán quản trị khác với kế toán công, . Kế toán viên cao cấp

vì kế toán quản trị làm việc ở phần “khởi đầu” của

. Người lập kế hoạch công ty hoặc bộ phận

chuỗi giá trị, hỗ trợ việc ra quyết định, lập kế hoạch

. Chuyên gia phân tích tài chính

và kiểm soát, trong khi các chức năng kiểm toán và . Nhà phân tích ngân sách

thuế liên quan đến việc kiểm tra công việc sau thực

. Kiểm toán viên nội bộ

tế. Kế toán quản trị là đối tác kinh doanh có giá trị,

. Người quản lý tài chính

trực tiếp hỗ trợ các mục tiêu chiến lược của tổ chức. . Bộ điều khiển

Với sự nhấn mạnh mới vào kiểm soát nội bộ tốt và

. Phó Chủ tịch, Tài chính

báo cáo tài chính hợp lý, vai trò của kế toán quản trị . thủ quỹ

trở nên quan trọng hơn bao giờ hết.

. Giám đốc tài chính (CFO)

. Giám đốc điều hành (CEO)

Để tìm hiểu thêm về IMA và nghề kế toán quản trị,

vui lòng truy cập Câu hỏi thường gặp.

1 In lại với sự cho phép của IMA, Montvale, NJ,

' Giới thiệu về Kế toán quản trị' từ www.imanet.org. Hình 1-4

Người sử dụng và sử dụng thông tin kế toán chi phí

Hệ thống kế toán chi phí

(Tích lũy thông tin chi phí) Đặc trưng Kế toán tài chính Kế toán quản trị Người dùng: • Người nhóm • Các bên nội bộ

(Cổ đông, chủ nợ, chính (Người quản lý) phủ) • Người quản lý Tập trung: Toàn bộ doanh nghiệp

Các phân khúc của doanh nghiệp Sử dụng chi phí

Giá vốn sản phẩm để tính giá vốn hàng • Lập ngân sách Thông tin:

bán (Báo cáo thu nhập) và thành phẩm,

sản phẩm dở dang và nguyên vật liệu

• Các quyết định đặc biệt như chế tạo hoặc

tồn kho (Bảng cân đối kế toán) Sử dụng

mua một bộ phận, giữ lại hoặc thay thế

chi phí lịch sử và các nguyên tắc kế toán

một cơ sở và bán một sản phẩm với giá được chấp nhận chung đặc biệt

• Thông tin phi tài chính như tỷ lệ sai sót,

tỷ lệ sản phẩm bị trả lại và tỷ lệ giao

hàng đúng hạn (Tất cả thông tin trên

sử dụng kết hợp dữ liệu lịch sử, ước

tính và dự đoán trong tương lai) 12

Nguyên tắc kế toán chi phí Hình 1-5

Việc sử dụng dữ liệu giá thành sản phẩm trong kế toán tài chính và quản lý Kế toán tài chính Kế toán quản trị

(để tính giá hàng tồn kho Phí tổn

(đối với các báo cáo đặc biệt gửi ban mục đích trong (giá thành sản phẩm

quản lý để đưa ra quyết định- báo cáo tài chính) thông tin) mục đích làm) Chi phí hàng bán

Mối quan tâm về hàng hóa tính toán giá vốn hàng bán như sau (số

lượng mua hàng thể hiện giá vốn hàng hóa được mua để bán lại trong kỳ):

Bắt đầu kiểm kê hàng hóa Plus mua hàng(hàng hóa)

Hàng hóa có sẵn để bán Ít hàng tồn kho cuối cùng Giá vốn hàng bán

Bởi vì nhà sản xuất sản xuất chứ không phải mua các sản phẩm họ

có sẵn để bán nên thuật ngữ fitồn kho hàng thành phẩmthay thếhàng

hóa tồn kho,và thuật ngữgiá thành hàng hóa sản xuấtthay thếmua hàng

trong việc xác định giá vốn hàng bán, như trình bày dưới đây (giá vốn

của số lượng sản xuất hàng hóa được hỗ trợ bởi bảng kê chi tiết chi phí

vật liệu, nhân công và chi phí bảo trì và vận hành nhà máy.):

Hàng tồn kho thành phẩm đầu kỳ

Plusgiá thành hàng hóa sản xuất

Thành phẩm sẵn sàng để bán Ít

thành phẩm tồn kho cuối kỳ Giá vốn hàng bán

Hình thức báo cáo thu nhập của một nhà sản xuất không khác biệt

đáng kể so với định dạng của một người bán hàng. Tuy nhiên, các thủ tục

kế toán chi phí cần thiết để xác định giá thành của hàng hóa được sản xuất

phức tạp hơn đáng kể so với các thủ tục cần thiết để xác định giá thành của

hàng hóa được mua ở dạng thành phẩm. Lưu ý rằng báo cáo thu nhập của

các doanh nghiệp dịch vụ không có phần giá vốn hàng bán vì chúng cung

cấp dịch vụ chứ không phải sản phẩm.

Chương 1 – Giới thiệu về Kế toán chi phí 13 Hàng tồn kho

Nếu người bán hàng có các mặt hàng chưa bán được vào cuối kỳ kế toán,

giá vốn của hàng hóa sẽ được phản ánh trong phần tài sản lưu động của

bảng cân đối kế toán theo cách sau: Tài sản lưu động: Tiền mặt

Những tài khoản có thể nhận được Hàng hóa tồn kho

Trên bảng cân đối kế toán của một doanh nghiệp sản xuất, phần tài sản lưu

động được mở rộng như sau: Tài sản lưu động: Tiền mặt

Những tài khoản có thể nhận được Hàng tồn kho: Thành phẩm Làm việc trong quá trình Nguyên vật liệu

Sự cân bằng củafihàng hóa thành phẩmtài khoản thể hiện tổng chi phí

phát sinh để sản xuất hàng hóa đã hoàn thành nhưng vẫn còn tồn tại cuối kỳ.

Sự cân bằng củalàm việc trong quá trìnhtài khoản bao gồm tất cả các chi phí

sản xuất phát sinh cho đến nay đối với hàng hóa ở các công đoạn sản xuất khác

nhau nhưng chưa hoàn thành. Sự cân bằng củanguyên vật liệuTài khoản này

thể hiện chi phí của tất cả nguyên vật liệu được mua và sử dụng trong quá

trình sản xuất, bao gồm nguyên liệu thô, các bộ phận đúc sẵn cũng như các vật

liệu và vật tư khác của nhà máy. Nguyên liệu thô của một công ty thường là sản

phẩm hoàn thiện của một công ty khác. Ví dụ, thép cuộn được sử dụng để sản

xuấtHondaÔ tô Accord tại nhà máy Marysville, Ohio sẽ là sản phẩm cuối cùng

củaThép AK,nhà máy thép ở Middletown, Ohio, nhưng cung cấp nguyên liệu

thô cho Honda. Các bộ phận đúc sẵn sẽ bao gồm các bộ phận, chẳng hạn như

động cơ điện, được sản xuất bởi một nhà sản xuất khác để sử dụng trong việc

lắp ráp một sản phẩm như máy sao chép. Các vật liệu và vật tư khác có thể bao

gồm ốc vít, đinh, đinh tán, chất bôi trơn và dung môi.

Các đơn vị dịch vụ không có hàng tồn kho trên bảng cân đối kế

toán vì họ cung cấp dịch vụ chứ không phải sản phẩm. Hình 1-6 so

sánh tóm tắt các doanh nghiệp sản xuất, buôn bán và dịch vụ.

Định giá hàng tồn kho.Nhiều thủ tục được sử dụng để thu thập chi phí là dành riêng cho nhà

sản xuất. Hàng tồn kho của nhà sản xuất được định giá cho mục đích báo cáo tài chính bên

ngoài bằng cách sử dụng các phương pháp tính giá hàng tồn kho—chẳng hạn như nhập

trước, xuất trước (FIFO); nhập sau, xuất trước (LIFO); và đường trung bình động—cũng được

những người bán hàng sử dụng. Hầu hết các nhà sản xuất đều duy trì mộthệ thống kiểm kê

vĩnh viễncung cấp hồ sơ liên tục về việc mua hàng, phát hành và số dư của tất cả hàng hóa

trong kho. Nói chung, những dữ liệu này được xác minh bởi 14

Nguyên tắc kế toán chi phí Hình 1-6

So sánh các doanh nghiệp dịch vụ, buôn bán và sản xuất Hàng tồn kho Lĩnh vực kinh doanh Ví dụ

Sản phẩm hoặc dịch vụ (Các) tài khoản Dịch vụ Khách sạn, kế toán, tóc

Những lợi ích vô hình như Không có

nhà tạo mẫu, nhượng quyền thể thao

chỗ ở, khai thuế, chải chuốt, giải trí buôn bán

Nhà sách, cửa hàng điện tử,

Sản phẩm hữu hình được mua Hàng hóa

cửa hàng lưu niệm thể thao,

từ nhà cung cấp ở dạng hoàn hàng tồn kho bán buôn đồ uống thiện Chế tạo

Nhà sản xuất, sản xuất Segway

Sản phẩm vật chất được tạo ra bởi Thành phẩm,

chuyên gia trò chơi điện tử,

ứng dụng lao động và công Làm việc trong quá trình, thợ xây nhà

nghệ vào nguyên liệu thô Nguyên vật liệu

đếm định kỳ các mặt hàng được lựa chọn trong suốt cả năm. Theo hệ thống

vĩnh viễn, dữ liệu định giá hàng tồn kho cho mục đích lập báo cáo tài chính

luôn sẵn có bất kỳ lúc nào, khác vớihệ thống kiểm kê định kỳyêu cầu ước

tính hàng tồn kho trong năm cho báo cáo tài chính giữa niên độ và ngừng

hoạt động để đếm tất cả các mặt hàng tồn kho vào cuối năm.

Ngoài việc cung cấp dữ liệu định giá hàng tồn kho cho báo cáo tài chính, dữ

liệu chi phí chi tiết và hồ sơ kiểm kê vĩnh viễn còn cung cấp thông tin cần thiết

để kiểm soát mức tồn kho, đảm bảo có sẵn nguyên vật liệu kịp thời cho sản

xuất và phát hiện hành vi trộm cắp, lãng phí và hư hỏng. Việc định giá và kiểm

soát hàng tồn kho được thảo luận chi tiết trong Chương 2.

Sổ cái hàng tồn kho.Nói chung, cả người bán hàng và nhà sản xuất đều duy trì

các sổ cái phụ khác nhau, chẳng hạn như sổ cái về các khoản phải thu và

các khoản phải trả. Ngoài ra, nhà sản xuất thường duy trì các sổ cái phụ cho

các tài khoản kiểm soát tồn kho trong sổ cái chung: Thành phẩm; Làm việc

trong quá trình; và Vật liệu. Những sổ cái phụ này cần thiết để theo dõi

từng nguyên liệu thô, công việc đang thực hiện và công việc đã hoàn thành.

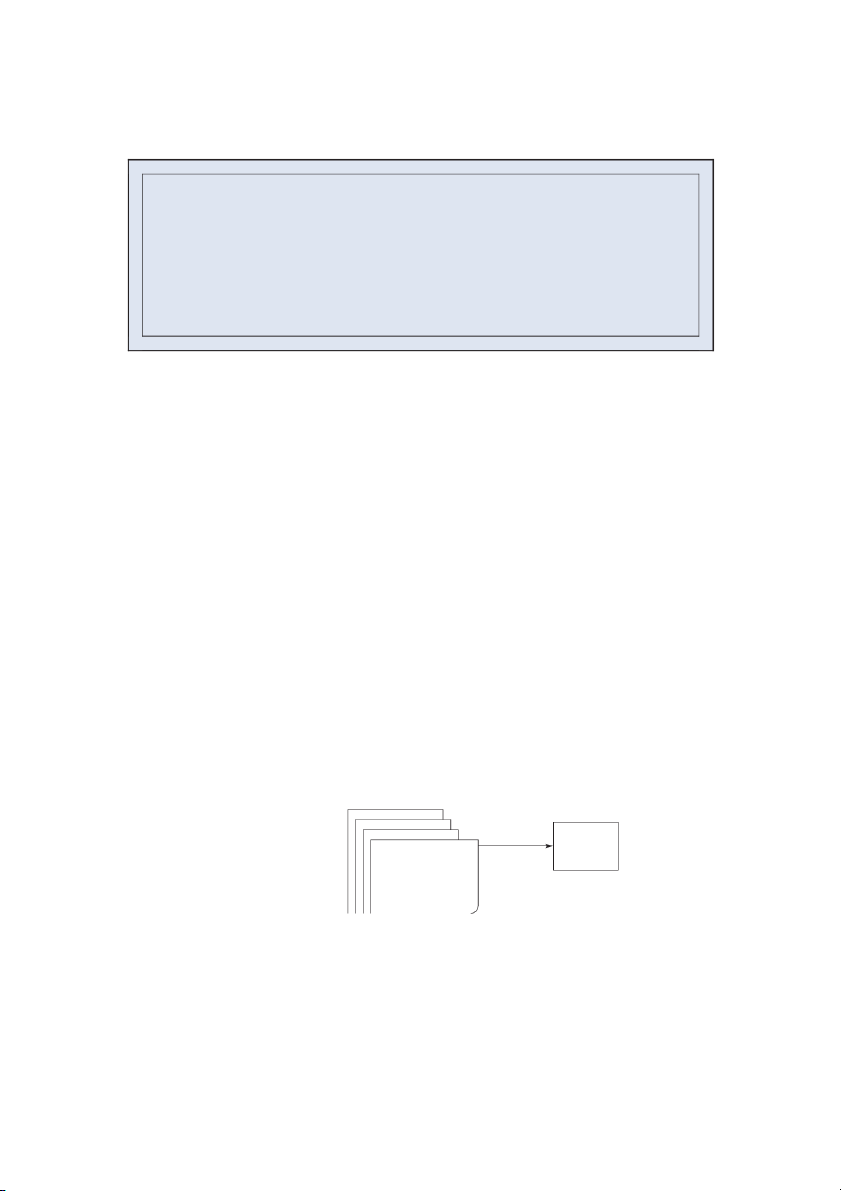

Chúng hỗ trợ số dư trong tài khoản kiểm soát, như minh họa trong Hình

1-7, và hỗ trợ quản lý doanh nghiệp hàng ngày. Hình 1-7

Mối quan hệ giữa sổ cái chung và sổ cái phụ Sổ cái phụ SỔ TỔNG HỢP HÀNG TỒN KHO ĐỐI VỚI HÀNG TỒN KHO TÀI KHOẢN KIỂM SOÁT VẬT LIỆU LEDGER: Thép cán Thủy tinh Cao su NGUYÊN VẬT LIỆU

Chương 1 – Giới thiệu về Kế toán chi phí 15 Hình 1-7 Tiếp tục

Sổ cái chi phí công việc

( CÔNG VIỆC CHƯA HOÀN THÀNH): Việc làm 103 Việc làm 104 Việc làm 105 CÔNG VIỆC TRONG QUÁ TRÌNH Sổ cái thành phẩm

( CÔNG VIỆC ĐÃ HOÀN THÀNH): Việc làm 101 Việc làm 102 HOÀN THÀNH CÁC MẶT HÀNG Thu hồi và đánh giá1

Các bài tập Nhớ lại và Ôn tập nhằm mục đích kiểm tra sự hiểu biết của bạn về một

khái niệm quan trọng trong bài đọc trước khi bạn chuyển sang phần tài liệu cuối

chương. Làm các bài tập một cách độc lập và sau đó kiểm tra lời giải của bạn tại các trang được chỉ định.

Samson Manufacturing có lượng hàng tồn kho thành phẩm là 45.000 USD

vào ngày 1 tháng 3, giá vốn hàng sản xuất vào ngày 31 tháng 3 là 228.000 USD

và thành phẩm vào ngày 31 tháng 3 là 53.000 USD. Tính giá vốn hàng bán trong tháng 3. $_________

(Sau khi làm bài tập này, xem trang 39 để biết cách giải.)

yo bây giờ bạn có thể làm những việc sau:

qu phần 1–21; Bài tập 1-1 đến 1-3; Bài toán 1-1 và 1-2; Hộp đựng nhỏ; a ernet thứ IntBài tập 1 và 2.

Các yếu tố của chi phí sản xuất

Chế tạohoặcchi phí sản xuấtđược phân thành ba yếu tố cơ bản: (1) nguyên vật

liệu trực tiếp, (2) lao động trực tiếp và (3) chi phí sản xuất chung. Vật liệu trực tiếp

Các vật liệu trở thành một phần của một sản phẩm được sản xuất nhất định và có

thể dễ dàng nhận biết được với sản phẩm đó được phân loại làvật liệu trực tiếp. Ví

dụ bao gồm gỗ được sử dụng để sản xuất đồ nội thất, vải được sử dụng để sản

xuất quần áo, quặng sắt được sử dụng để sản xuất các sản phẩm thép và cao su

được sử dụng để sản xuất giày thể thao. 16

Nguyên tắc kế toán chi phí

Nhiều loại vật liệu và vật tư cần thiết cho quá trình sản xuất không thể dễ dàng

xác định được với bất kỳ mặt hàng sản xuất cụ thể nào hoặc có chi phí tương đối

thấp. Các mặt hàng như giấy nhám dùng để chà nhám đồ nội thất, chất bôi trơn

dùng trên máy móc và các mặt hàng khác dùng chung trong nhà máy được phân

loại làvật liệu gián tiếp. Được phân loại tương tự là những vật liệu thực sự trở thành

một phần của thành phẩm, chẳng hạn như chỉ, ốc vít, đinh tán, đinh và keo, nhưng

chi phí của chúng tương đối không đáng kể, khiến việc truy tìm chúng đến các sản

phẩm cụ thể không hiệu quả về mặt chi phí. Lao động trực tiếp

Lao động của người lao động làm việc trực tiếp trên sản phẩm được sản xuất,

chẳng hạn như người vận hành máy hoặc công nhân dây chuyền lắp ráp, được

phân loại là lao độnglao động trực tiếp. Những nhân viên cần thiết cho quá trình

sản xuất nhưng không làm việc trực tiếp trên các đơn vị đang được sản xuất đều

được coi là lao động gián tiếp. Sự phân loại này bao gồm các trưởng bộ phận,

thanh tra viên, người xử lý vật liệu và nhân viên bảo trì. Các chi phí liên quan đến

tiền lương, chẳng hạn như thuế tiền lương, bảo hiểm nhóm, lương ốm đau, tiền

nghỉ lễ và nghỉ lễ, đóng góp cho chương trình hưu trí và các phúc lợi phụ khác

thường được coi là chi phí gián tiếp. Tuy nhiên, một số công ty, một cách thích hợp

hơn, coi các khoản phúc lợi phụ trả cho lao động trực tiếp như chi phí lao động trực

tiếp bổ sung nhằm mục đích xác định chính xác hơn chi phí thực sự của mỗi giờ lao động trực tiếp.

Khi các quy trình sản xuất ngày càng trở nên tự động hóa, chi phí nhân

công trực tiếp tính theo phần trăm tổng giá thành sản phẩm đã giảm ở nhiều

công ty. Harley-Davidson, nhà sản xuất xe máy, đã ngừng theo dõi lao động

trực tiếp như một loại chi phí riêng biệt vì nó chỉ chiếm 10% tổng giá thành sản

phẩm nhưng cần một lượng thời gian quá lớn để truy tìm trực tiếp đến từng

sản phẩm được sản xuất.3 Chi phí nhà máy

Chi phí nhà máy, còn được gọi là chi phí sản xuất chung và gánh nặng nhà máy,

bao gồm tất cả các chi phí liên quan đến việc sản xuất một sản phẩm ngoại trừ

nguyên vật liệu trực tiếp và nhân công trực tiếp. Do đó, chi phí chung của nhà

máy bao gồm các nguyên vật liệu gián tiếp và lao động gián tiếp đã đề cập

trước đó, cộng với các chi phí sản xuất khác, chẳng hạn như khấu hao nhà

xưởng, máy móc và thiết bị, nhiệt, ánh sáng, điện, bảo trì, bảo hiểm và thuế.

Khi các nhà máy trở nên tự động hóa hơn, chi phí chung của nhà máy tính theo

phần trăm trong tổng chi phí sản xuất đã tăng lên đáng kể.

Tóm tắt chi phí sản xuất

Chi phí nguyên vật liệu trực tiếp và nhân công trực tiếp đôi khi được kết hợp và mô

tả là chi phígiá gốccủa việc sản xuất một sản phẩm. Chi phí cơ bản cộng thêm

3 W. Turk, ' Kế toán quản trị được hồi sinh: Trải nghiệm Harley-Davidson'

Tạp chí quản lý chi phí,Tập. 3, số 4, 1990, 28–39.

Chương 1 – Giới thiệu về Kế toán chi phí 17 Hình 1-8

Chi phí cơ bản và Chi phí chuyển đổi Vật liệu trực tiếp Chi phí cơ bản Yếu tố chi phí Lao động trực tiếp Chi phí chuyển đổi Chi phí nhà máy

chi phí sản xuất chung bằng tổng chi phí sản xuất. Chi phí nhân công trực tiếp và

chi phí sản xuất chung cần thiết để chuyển đổi nguyên vật liệu trực tiếp thành

thành phẩm, có thể được kết hợp và mô tả như sau:chi phí chuyển đổi. Những mối

quan hệ này được minh họa trong Hình 1-8.

Chi phí tiếp thị, chi phí hành chính chung và các chi phí phi nhà máy

khác không được tính vào chi phí sản xuất. Tuy nhiên, một số chi phí mà

nhà sản xuất phải chịu có thể mang lại lợi ích cho cả hoạt động của nhà

máy và phi nhà máy. Ví dụ bao gồm khấu hao, bảo hiểm và thuế tài sản đối

với một tòa nhà có cả nhà máy và văn phòng hành chính. Trong tình huống

này, việc phân bổ chi phí phải được thực hiện cho từng chức năng kinh doanh. Dòng chi phí

Tất cả ba yếu tố của chi phí sản xuất đều chảy qua tài khoản tồn kho sản phẩm dở

dang. Chi phí nguyên vật liệu trực tiếp và nhân công trực tiếp sử dụng trong sản

xuất được tính (ghi nợ) trực tiếp vào Công việc đang thực hiện. Tất cả các chi phí

khác của nhà máy—lao động gián tiếp, nguyên vật liệu gián tiếp và các chi phí khác

của nhà máy—được tính vào tài khoản chi phí chung của nhà máy và sau đó được

chuyển sang Sản phẩm đang xử lý. Khi hàng hóa được hoàn thành, tổng chi phí

phát sinh trong quá trình sản xuất hàng hóa sẽ được chuyển từ Sản phẩm dở dang

sang Thành phẩm. Khi hàng hóa được bán, chi phí phát sinh để sản xuất hàng hóa

được chuyển từ Thành phẩm sang Giá vốn hàng bán. Hình 1-9 minh họa dòng chi phí sản xuất. Hình 1-9 Dòng chi phí sản xuất Vật liệu trực tiếp Làm việc trong quá trình Thành phẩm Lao động trực tiếp (Tài sản) (Tài sản) Chi phí nhà máy Giá trị hàng hóa Đã bán (Chi phí) 18

Nguyên tắc kế toán chi phí

Minh họa kế toán chi phí sản xuất Minh họa

Các thủ tục kế toán chi phí được sử dụng để tích lũy và phân bổ tất LO5 chi phí cơ bản

cả các yếu tố của chi phí sản xuất theo cách tạo ra dữ liệu có ý nghĩa hướng dẩn kế toán.

cho việc quản lý nội bộ và lập báo cáo tài chính bên ngoài. Ví dụ sau

đây minh họa các thủ tục kế toán chi phí cơ bản, sử dụng các thuật

ngữ và nguyên tắc đã được thảo luận trước đó.

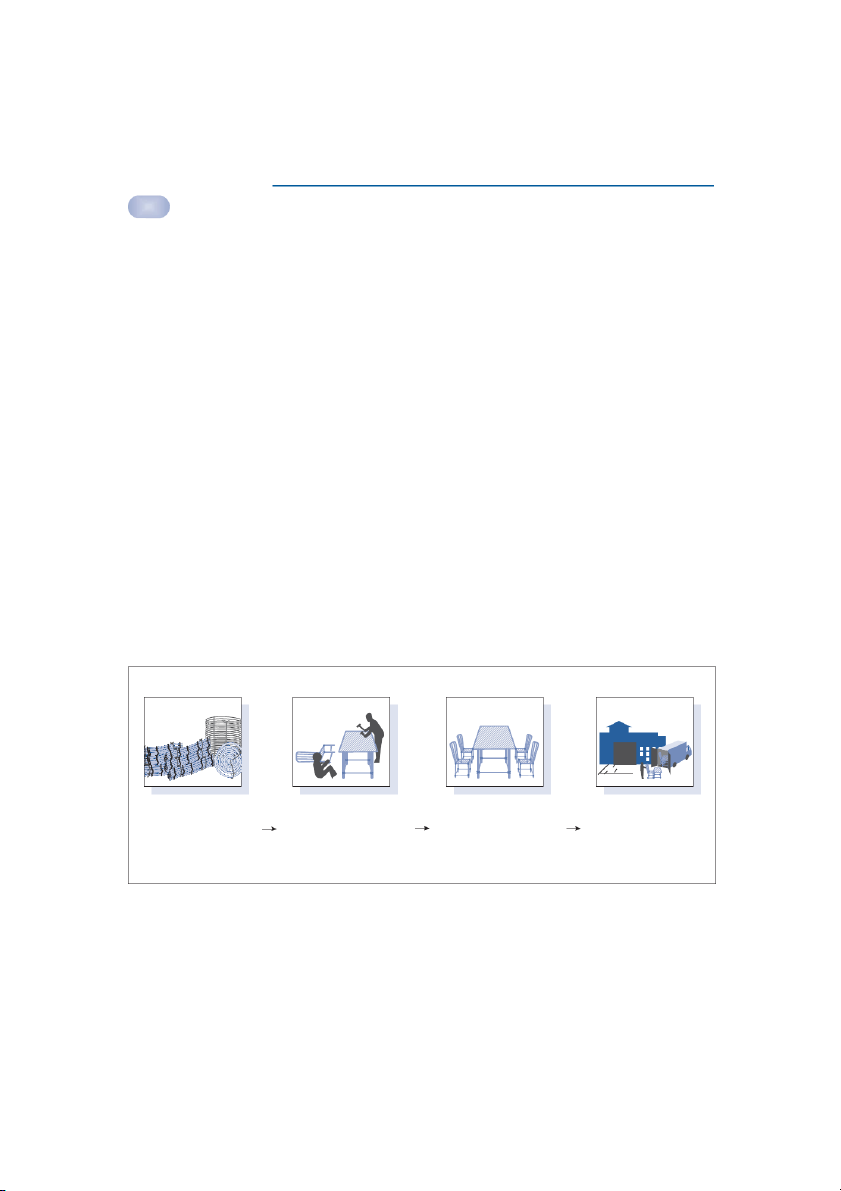

WickerWorks, Inc., một công ty nhỏ mới được thành lập, sản xuất đồ nội

thất đan lát—cả bàn và ghế. Công ty bán sản phẩm trực tiếp cho các nhà

bán lẻ. Các bước cơ bản trong quy trình sản xuất của công ty như sau:

1. Những sợi mây, một loại sợi tự nhiên được trồng ở Châu Á, được mua theo

quy cách cắt sẵn. Các mảnh được ghép lại để tạo thành khung của bàn hoặc ghế.

2. Chân và lưng thẳng của ghế, chân và đường viền của mặt bàn sau

đó được quấn bằng mía.

3. Chỗ ngồi và lưng của ghế và mặt bàn bây giờ đã sẵn sàng để được đặt

vào đúng vị trí, và ghế hoặc bàn đã hoàn thành.

Tất cả các bước trước đó được thực hiện trong một bộ phận duy nhất. Dòng chi

phí sản xuất của WickerWorks được minh họa trong Hình 1-10. Hình 1-10

Luồng chi phí liên quan đến quy trình sản xuất Nguyên vật liệu Làm việc trong quá trình Thành phẩm Giá trị hàng hóa Hàng tồn kho Hàng tồn kho Hàng tồn kho Đã bán (Mây, Ràng Buộc (Mặt bàn, (Các bảng đã hoàn thành (Chế tạo mía) Chân ghế, v.v.) và Ghế)

Giá vốn của mặt hàng đã bán)

Chương 1 – Giới thiệu về Kế toán chi phí 19

Bảng cân đối kế toán đầu kỳ của công ty vào ngày 1 tháng 1 năm

nay được trình bày như sau: Công trình đan lát, Inc.

Bảng cân đối kế toán ngày 1 tháng 1 năm 2011 Tài sản

Nợ phải trả và vốn cổ đông

Tiền mặt . . . . . . . . . . . . . . . . . . . . . . . . . . 40.000 USD

Trách nhiệm . . . . . . . . . . . . . . . . . .. . . . $ - 0-

Xây dựng . . . . . . . . . . . . . . . . . . . . . . . 250.000

Vốn cổ phần . . . . . . . . . . . . . . . . . . . 365.000

Máy móc và thiết bị . . . . . . Tổng tài

75.000 Tổng nợ phải trả và

sản . . . . . . . . . . . . . . . . . . . . 365.000 USD

vốn cổ đông . . . . . . . . . . 365.000 USD

Giả sử, nhằm mục đích đơn giản hóa, trong ví dụ sau, công ty

hiện chỉ sản xuất một kiểu bàn và không có ghế. Trong tháng 1, các

giao dịch sau được hoàn thành và ghi lại dưới dạng tóm tắt:

1. Vật liệu (mây, mía đóng, đinh, đinh, ghim, keo dán và dung môi)

được mua trả trước với chi phí 25.000 USD.

Nguyên vật liệu . . . .. . . . . . .. . .. . . . . . . . .. . . . . . . . .. . . . . . . . . . . . . . . .. . .. . . . 25.000

Các khoản phải trả. . . . . . . . . . . . . . . . . . . .. . .. . . . . .. . . . . . . . . . . .. . . 25.000

Chi phí nguyên liệu mua bằng tín dụng làm tăng tài khoản tài sản, Vật liệu

và tài khoản nợ phải trả, Tài khoản phải trả. Lưu ý rằng chỉ có một tài

khoản kiểm soát nguyên vật liệu duy nhất chứa cả chi phí nguyên vật liệu

trực tiếp và gián tiếp xuất hiện trong sổ cái chung.

2. Trong tháng, các nguyên liệu trực tiếp (mây và mía đóng) có giá 20.000 USD

và các nguyên liệu gián tiếp (đinh, đinh, ghim, keo và dung môi để làm

sạch) có giá 995 USD được đưa vào sản xuất.

Công việc đang trong quá trình (DirectMaterials). . . . . . . . .. . .. . . . . . . . . . . . . . . . . . . 20.000

Chi phí sản xuất (Vật liệu gián tiếp) . . . . . .. . .. . .. . . . . . . . .. . . . . . . 995

Nguyên vật liệu .. . .. . . . . .. . . . . . . . .. . .. . . . . . . . . . . . . . . . . . .. . . . . . . . .. . . 20.995

Nguyên vật liệu trực tiếp phát hành được tính trực tiếp vào tài khoản kiểm soát quá trình sản

xuất vì chúng có thể dễ dàng truy tìm đến từng công việc riêng lẻ, nhưng nguyên vật liệu gián

tiếp được tính vào tài khoản chi phí chung của nhà máy vì chúng không thể dễ dàng xác định

được với các công việc cụ thể. Tài khoản chi phí chung của nhà máy sẽ được sử dụng để tích

lũy các chi phí khác nhau của nhà máy mà sau này sẽ được phân bổ cho từng công việc bằng

cách sử dụng một số công thức công bằng.

3. Tổng tiền lương và tiền lương gộp trong tháng là: nhân viên nhà máy làm

việc trên sản phẩm, 10.000 USD; nhân viên giám sát, bảo trì và trông coi

nhà máy, 3.500 USD; và nhân viên bán hàng và hành chính, $6.500. Các bút

toán ghi lại bảng lương và các khoản thanh toán cho nhân viên (bỏ qua các

khoản khấu trừ tiền lương) sẽ như sau:

Lương bổng . . . . . . . . . . . . .. . .. . .. . .. . . . . . . . . . . .. . . . . . . . . . . . . . . . . . .. . . . 20.000

Tiền lương phải trả. . . . . . .. . . . . . . . . . . . . . . .. . .. . . . . . . . .. . .. . .. . . . . . Tiền 20.000

lương phải trả. . . . .. . . . . .. . .. . . . . .. . . . . .. . . .. . . . . .. . . . . . . . . . . . . 20.000

Tiền mặt . . . . .. . . . . .. . .. . . . . .. . . . . .. . . .. . . . . . . . .. . . . . .. . .. . . . . .. . . 20.000 20

Nguyên tắc kế toán chi phí

4. Mục nhập phân phối tiền lương vào các tài khoản thích hợp như sau:

Work inProcess (Lao động trực tiếp). . . . . . .. . .. . .. . .. . . . . . . . .. . . .. . . . . . Chi phí 10.000

chung của nhà máy (Lao động gián tiếp). . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . Chi phí 3.500

bán hàng và hành chính (Tiền lương) . . . . . .. . .. . . . . . . . . . 6.500

Lương bổng . . . . .. . . . . .. . . . . .. . . . . . . . . . . .. . . . . . . . . . . . . . . .. . .. . .. . . . 20.000

Tiền lương mà nhân viên làm việc trực tiếp trên sản phẩm kiếm được được tính vào

Công việc đang trong quá trình, trong khi tiền lương và tiền công của người giám

sát nhà máy cũng như nhân viên bảo trì và trông coi, những người không làm việc

trực tiếp trên sản phẩm, được tính vào Chi phí chung của nhà máy như lao động

gián tiếp. Tiền lương của nhân viên ngoài nhà máy được ghi nợ vào tài khoản chi

phí bán hàng và quản lý.

Để tập trung vào các thủ tục kế toán chi phí cụ thể khác với các

thủ tục kế toán tổng hợp, tài khoản sổ cái chung Chi phí bán hàng và

hành chính sẽ được sử dụng để tích lũy tất cả các chi phí phi sản

xuất. Thông thường, các tài khoản kiểm soát sổ cái chung riêng biệt

sẽ được thiết lập cho chi phí bán hàng và hành chính riêng lẻ.

5. Chi phí khấu hao của tòa nhà 250.000 USD là 6% chi phí xây dựng

mỗi năm. Các văn phòng bán hàng và hành chính chiếm 1/10 tổng

diện tích tòa nhà và hoạt động của nhà máy nằm trong 9/10 còn lại.

Chi phí trong một tháng được ghi nhận như sau:

Chi phí chung của nhà máy (Khấu hao của tòa nhà). . . . . . . . . . . . . . . . . . . . . 1.125**

Chi phí bán hàng và quản lý (Khấu hao của tòa nhà). . . 125**

Khấu hao lũy kế—Xây dựng . . . .. . . . . . . . . . . . . . . . . . . . . . 1.250*

* ($250.000 0,06 1/12¼ $1.250;

* * $1.250 0,90¼ $1.125; 1.250 USD 0,10¼ $125)

Nguyên tắc kế toán chi phí được minh họa ở đây là chỉ những chi phí

liên quan trực tiếp đến sản xuất mới được tính vào Chi phí chung của

Nhà máy. Khấu hao phần tòa nhà được sử dụng làm văn phòng là chi

phí hành chính và không được coi là một yếu tố của chi phí sản xuất

nhằm mục đích tính giá hàng tồn kho.

6. Chi phí khấu hao đối với 75.000 USD máy móc và thiết bị của nhà

máy là 20% giá gốc mỗi năm.

Chi phí chung của nhà máy (Khấu hao máy móc và thiết bị). . . . 1.250

Khấu hao lũy kế—Máy móc và thiết bị. . . . .. . .. 1.250 ($75.000 0,20 1/12¼ $1.250)

7. Chi phí sưởi, ánh sáng và điện trong tháng là 1.500 USD.

Chi phí chung của nhà máy (Tiện ích). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . Chi 1.350

phí bán hàng và hành chính (Tiện ích) . . . . . . . . . . . . . . . . . . . 150

Các khoản phải trả. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . 1.500

Tài liệu liên quan:

-

Chương 2 Kế toán tiền và các khoản thu - Giáo trình môn Kế toán tài chính 1 | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

14 7 -

Chương 1 Kế toán về kế toán tài chính - Giáo trình môn Kế toán tài chính 1 | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

16 8 -

Chương 2 Kế toán bất động sản đầu tư | Tài liệu môn Kế toán tài chính Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

582 291 -

Chương 3 Kế toán thuê tài sản | Tài liệu môn Kế toán tài chính 1 Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

329 165 -

Bài Tập Kế Toán Hành Chính Sự Nghiệp | Môn Kế toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

367 184