Chi Phí Tồn Kho và Quản Lý Hàng Tồn Kho | Đại học Thương Mại

Chi phí đặt hàng: bao gồm các chi phí liên quan đến việc chuẩn bị và phát hành đơn đặt hàng như chi phí giao dịch, quản lý, kiểm tra và thanh toán. Chi phí đặt hàng cho mỗi lần đặt hàng thường tương đối ổn định không phụ thuộc vào số lượng hàng được mua. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị hàng tồn kho ( TMU) 11 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

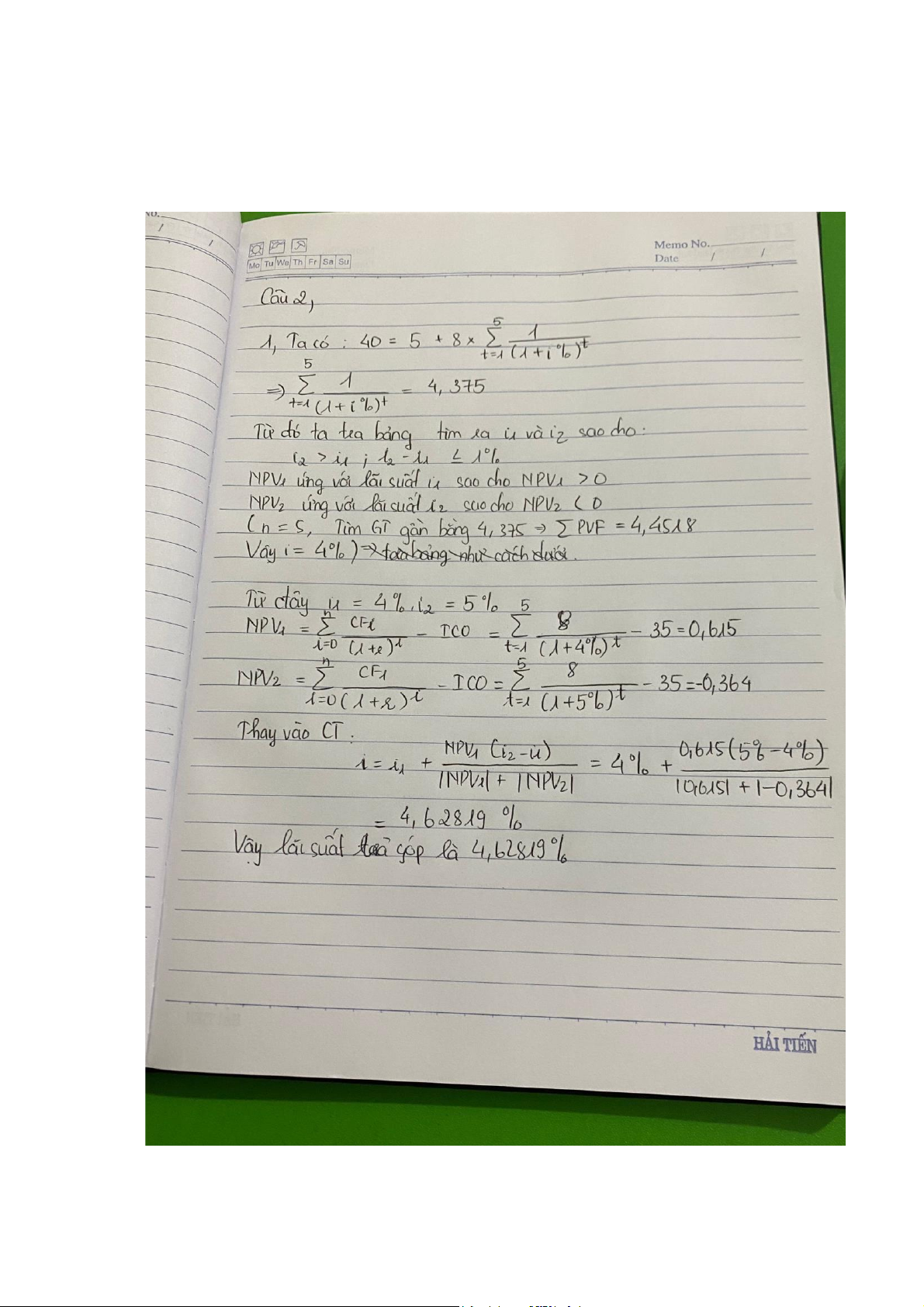

lOMoAR cPSD| 47207194 Câu 1:

a) Các loại chi phí tồn kho bao gồm:

Chi phí ặt hàng: bao gồm các chi phí liên quan ến việc chuẩn bị và phát hành ơn ặt

hàng như chi phí giao dịch, quản lý, kiểm tra và thanh toán. Chi phí ặt hàng cho mỗi

lần ặt hàng thường tương ối ổn ịnh không phụ thuộc vào số lượng hàng ược mua.

Trong mỗi kỳ kinh doanh chi phí ặt hàng thường tỷ lệ thuận với số lần ặt hàng trong

kỳ. Khi khối lượng hàng của mỗi lần ặt hàng nhỏ thì số lần ặt hàng tăng lên và chi phí

ặt hàng do vậy cũng tăng lên và ngược lại.

Chi phí lưu kho (hay chi phí bảo quản): Chi phí này xuất hiện khi doanh nghiệp phải

lưu giữ hàng ể bán, bao gồm chi phí óng gói hàng, chi phí bốc xếp hàng vào kho, chi

phí thuê kho, bảo hiểm, khấu hao kho và thiết bị kho, chi phí hao hụt, hư hỏng hàng hoá, lãi vay...

Cụ thể : + Chi phí kho: bao gồm chi phí lưu giữ tồn kho như chi phí kho bãi,

tiền lương nhân viên quản lý kho, chi phí sử dụng các thiết bị phương tiện trong kho

(giữ nóng, chống ẩm, làm lạnh,…)

+ Thuế và bảo hiểm: chi phí chống lại các rủi ro gắn với quản lý hàng tồn kho,

ơn vị có thể phải tốn chi phí bảo hiểm, chi phí này sẽ tăng khi tồn kho tăng. Tồn kho là

một tài sản, nó có thể bị ánh thuế, do ó tồn kho tăng chi phí thuế sẽ tăng.

+ Hao hụt, hư hỏng: tồn kho càng tăng, thời giản giải toả tồn kho dài, nguy cơ

hư hỏng, hao hụt, mất mát hàng hoá càng lớn. Đây cũng là một khoản chi phí liên

quan ến tất cả các tồn kho ở mức ộ khác nhau.

Ngoài ra còn có thể tính ến chi phí về vốn: ầu tư vào tồn kho phải ược xét như tất cả

cơ hội ầu tư ngắn hạn khác. Trong iều kiện nguồn vốn có hạn, ầu tư vào hàng tồn kho

phải chấp nhận phí cơ hội về vốn. Phí cơ hội của vốn ầu tư vào tồn kho là tỷ suất sinh

lợi của dự án ầu tư có lợi nhất ã bị bỏ qua. Sự gia tăng tồn kho làm tăng vốn cho tồn

kho, và chấp nhận phí tổn cơ hội cao. Các yếu tố chi phí này phụ thuộc vào khối lượng

hàng hóa mua vào. Nếu khối lượng hàng ặt mua mỗi lần lớn, thì chi phí lưu kho tăng và ngược lại. Các chi phí khác:

+ Chi phí giảm doanh thu do hết hàng: Có thể xem ây là một loại chi phí cơ hội

do doanh nghiệp hết một loại hàng nào ó mà khách hàng có nhu cầu. Doanh nghiệp có

thể xử lý tình trạng hết hàng bằng cách hối thúc một ơn ặt hàng từ người cung cấp loại

hàng ó. Chi phí hối thúc cho lần ặt hàng sẽ bao gồm chi phí ặt hàng bổ sung cộng với

chi phí vận chuyển (nếu có). Nếu không doanh nghiệp sẽ mất một khoản doanh thu do hết hàng. lOMoAR cPSD| 47207194

+ Chi phí mất uy tín với khách hàng: ây cũng ược xem là một loại chi phí cơ

hội và ược xác ịnh căn cứ vào khoản thu nhập dự báo sẽ thu ược từ việc bán hàng

trong tương lai bị mất i do việc mất uy tín với khách hàng vì việc hết hàng gây ra.

+ Chi phí gián oạn sản xuất: thiếu hụt nguyên vật liệu cho sản xuất có thể phát

sinh những chi phí của sự phá vỡ qui trình sản xuất, ình trệ các khâu sản xuất, ảnh

hưởng ến nguồn cung sản phẩm. Để khắc phục tình trạng này, người ta phải có dự trữ

bổ sung hay gọi là dự trữ an toàn.

b) Có quan iểm cho rằng “hàng tồn kho càng ít càng tốt”.

Em ồng ý với quan iểm trên. Quan iểm “hàng tồn kho càng ít càng tốt” phản

ánh một phương pháp quản lý hàng tồn kho hiệu quả, ặc biệt là trong các mô hình sản

xuất như “Just In Time” (JIT). Mục tiêu là giảm thiểu chi phí liên quan ến việc giữ

hàng tồn kho, bao gồm chi phí lưu trữ, bảo dưỡng, và rủi ro hư hỏng hoặc lỗi thời.

Tăng hiệu quả sử dụng vốn: Vòng quay hàng tồn kho cao (tỷ số giữa giá vốn

hàng bán và giá trị trung bình hàng tồn kho) cho thấy doanh nghiệp sử dụng vốn hiệu

quả. Việc giảm lượng hàng tồn kho giúp doanh nghiệp tăng vòng quay hàng tồn kho,

từ ó sử dụng vốn hiệu quả hơn.

Giảm rủi ro lỗi thời: Hàng tồn kho thấp ồng nghĩa với việc doanh nghiệp ít có

nguy cơ phải bán tháo hàng hóa lỗi thời hoặc hư hỏng. Điều này giúp giảm thiểu tổn

thất và tăng lợi nhuận.

Tăng khả năng áp ứng nhu cầu khách hàng: Doanh nghiệp tập trung vào việc

bán các sản phẩm ang ược thị trường ưa chuộng, thay vì phải ôm những mặt hàng ế

ẩm. Giúp doanh nghiệp áp ứng nhu cầu khách hàng tốt hơn và tăng doanh thu.

Tăng sự linh hoạt: Doanh nghiệp có thể dễ dàng iều chỉnh sản xuất và kinh

doanh theo nhu cầu thị trường khi lượng hàng tồn kho thấp. Doanh nghiệp sẽ thích

ứng nhanh chóng với những thay ổi trong môi trường kinh doanh.

Tuy nhiên, việc giữ hàng tồn kho ở mức thấp cũng có thể tạo ra những rủi ro. Nếu có

sự cố trong chuỗi cung ứng hoặc tăng ột ngột trong nhu cầu, việc không có ủ hàng tồn

kho có thể dẫn ến việc không thể áp ứng nhu cầu của khách hàng, gây hậu quả tiêu cực cho doanh nghiệp.

Vì vậy, mặc dù việc giữ hàng tồn kho ở mức thấp có thể mang lại lợi ích về mặt chi

phí, nhưng cũng cần phải cân nhắc kỹ lưỡng ến các yếu tố khác như ộ tin cậy của

chuỗi cung ứng và biến ộng của nhu cầu thị trường. Quản lý hàng tồn kho là một

nhiệm vụ cân nhắc giữa việc tiết kiệm chi phí và ảm bảo khả năng áp ứng nhu cầu. Câu 2: lOMoAR cPSD| 47207194 2, lOMoAR cPSD| 47207194 Số năm

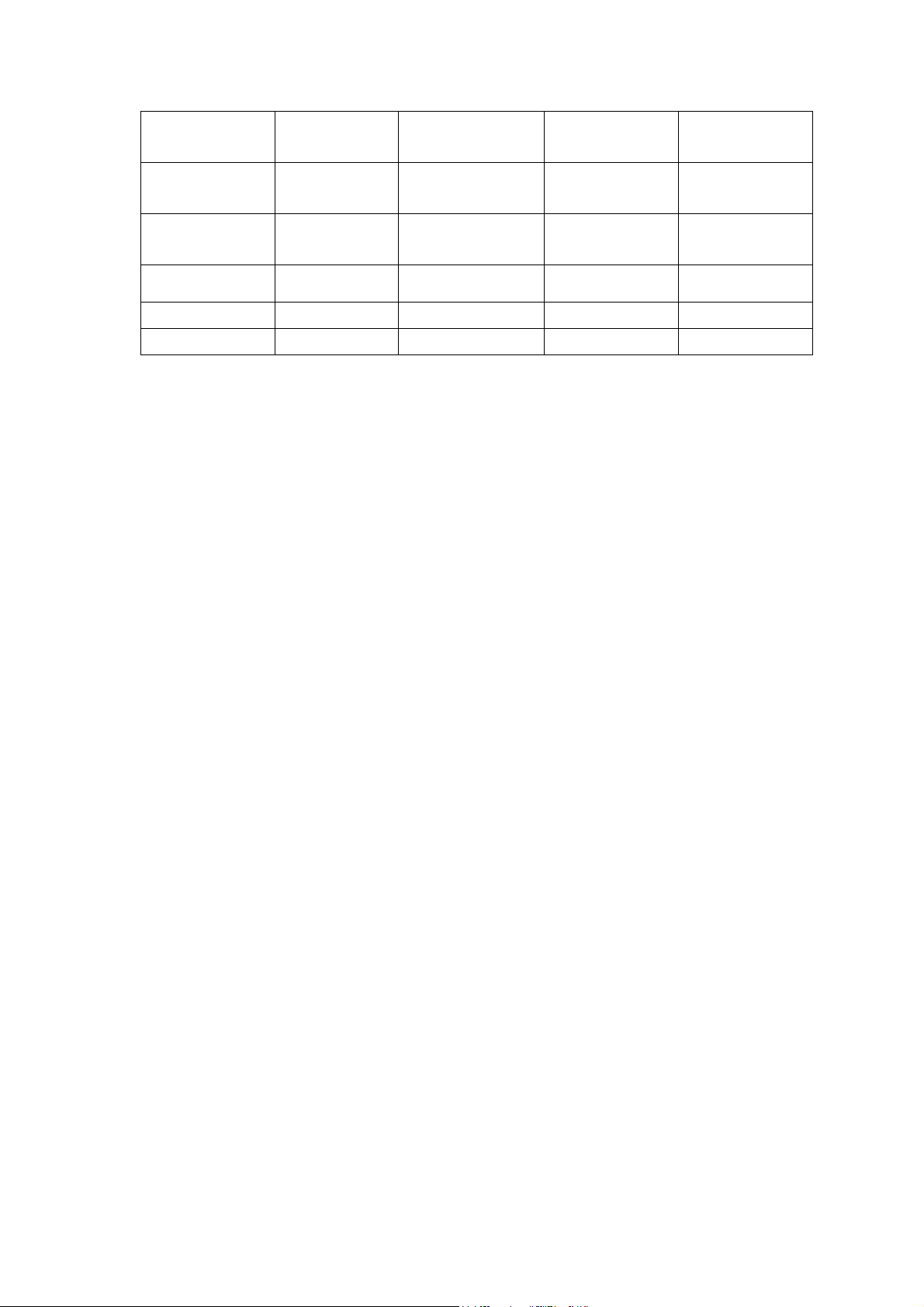

Số tiền phải Tiền lãi phải

Tiền gốc trả

Nợ gốc ầu

trả mỗi kì

trả mỗi kì mỗi kì kỳ 1 8 4,63% x 35 = 8-1.62=6.38 35 1.62 2 8 1.325 6.675 35- 6.38=28.62 3 8 1.016 6.984 21.945 4 8 0.6926 7.3074 14.961 5 8 0.354 7.65 7.653

3, Nên vay ngân hàng trả góp vì khi ó công ty chỉ chịu lãi suất ngân hàng là

4,62189% thay vì lãi suất trả ngay là 9,5%

Tài liệu liên quan:

-

Bài thuyết trình AR Warehouse Transformation Strategy môn Quản lý tồn kho | Trường Đại học Thương Mại

42 21 -

Đánh giá quản trị hàng tồn kho tại Bibica | Đại học Thương Mại

135 68 -

Bài tập kiểm tra tình hình hàng tồn kho và thủ tục kiểm toán | Đại học Thương Mại

116 58 -

Vòng Quay Hàng Tồn Kho và Đánh Giá Hiệu Quản Trị | Đại học Thương Mại

99 50 -

Kế Toán Hàng Tồn Kho Theo IPSAS | Đại học Thương Mại

90 45