Chương 1: Tổng quan về TMDT | Đại học Kinh tế Kỹ thuật Công nghiệp

Dưới đây là nội dung tóm tắt về Tổng quan về Thương mại điện tử (TMDT), mà bạn có thể tham khảo cho chương 1 của tài liệu học tập: Thương mại điện tử là việc mua bán hàng hóa, dịch vụ thông qua các nền tảng trực tuyến, sử dụng internet và các công nghệ thông tin để thực hiện giao dịch.

Môn: Thương mại điện tử(TMDT1) 19 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.6 K tài liệu

Tác giả:

Preview text:

Chương 1: Tổng quan về TMDT 1.Khái niệm:

+ Theo nghĩa hẹp: thương mại điện tử là việc mua bán hàng hoá và dịch vụ thông qua các phương tiện điện tử và mạng

viễn thông, đặc biệt là máy tính và internet + Theo nghĩa rộng:

-EU: Gồm các giao dịch thương mại thông qua các mạng viễn thông và sử dụng các phương tiện điện tử. Nó bao gồm

TMĐT gián tiếp (trao đổi hàng hoá hữu hình) và TMĐT trực tiếp (trao đổi hàng hoá vô hình)

-OECD:Gồm các giao dịch thương mại liên quan đến các tổ chức và cá nhân dựa trên việc xử lý và truyền đi các dữ kiện đó

được số hoá thông qua các mạng mở (như Internet) hoặc các mạng đóng có cổng thông với mạng mở (như AOL).

-UNTACD: Là việc thực hiện toàn bộ hoạt động kinh doanh bao gồm marketing, bán hàng, phân phối và thanh toán thông

qua các phương tiện điện tử.

Khái niệm này được viết tắt bởi bốn chữ MSDP, trong đó:

M – Marketing (có trang web, hoặc xúc tiến thương mại qua internet)

S – Sales (có trang web có hỗ trợ chức năng giao dịch, ký kết hợp đồng)

D – Distribution (Phân phối sản phẩm số hóa qua mạng)

P – Payment (Thanh toán qua mạng hoặc thông qua bên trung gian như ngân hàng)

Sự ra đời và phát triển của Internet và TMDT:

-Năm 1962: J.C.R. Licklider người Mỹ đưa ra ý tưởng kết nối các máy tính với nhau

-1969: mạng ARPANET là Mạng lưới tân tiến do Bộ Quốc Phòng Mỹ xây dựng dùng công nghệ chuyển mạch gói đầu

tiên hoạt động, và là cha đẻ của mạng lưới internet toàn cầu hiện nay.

-Năm 1984 Giao thức chuyển gói tin TCP/IP ra đời và xuất hiện hệ thống các tên miền DNS edu, gov, .mil, .org -, .net, .com

-Năm 1991 Ngôn ngữ đánh dấu siêu văn bản HTML ra đời cùng với giao thức truyền siêu văn bản HTTP , Internet đã trở

thành nền tảng cho thương mại điện tử phát triển

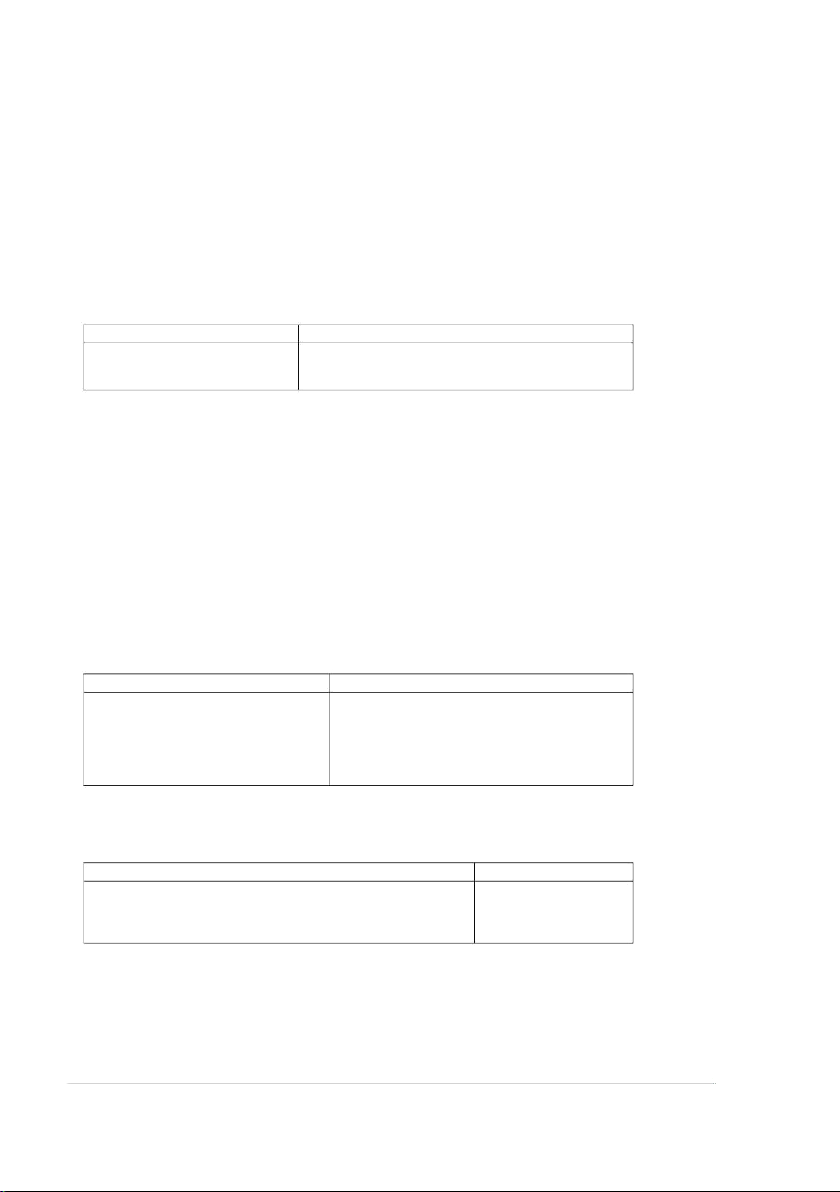

Sự khác nhau giữa TMDT và kinh doanh điện tử: Tiêu chí Thương mại điện tử Kinh doanh điện tử Đặc điểm

Là 1 hoạt động nằm trong kinh Bao gồm cả TMDT doanh điện tử Ý nghĩa

Nhấn mạnh vai trò của hoạt động

Nhấn mạnh vai của internet và công cụ công

trao đổi mua bán hàng hóa qua

nghệ trong mọi hoạt động KD của DN internet Các hoạt động

Gồm các hoạt động mua bán, trao

Gồm các hoạt động liên quan đến kinh doanh đổi hàng hóa, DV, thanh

trực tuyến cyar DN: quản lí kho hàng, vật liệu, toán,..qua internet

marketing, quản lí KH & đơn hàng Không Giao dịch

Giới hạn, chỉ liên quan đến giao

giới hạn, liên quan đến mọi giao dịch trong dịch với KH quá trình KD Công nghệ Nền tảng TMDT

Nền tảng TMDT, CRM,..liên quan đến toàn bộ quá trình KD PT tiếp cận

Tiếp cận đối tượng bên ngoài

Tiếp cận các đối tượng bên ngoài và cả nội bộ KH

1.Quá trình phát triển của TMDT(3 giai đoạn chủ yếu)

+Giai đoạn 1: Thương mại thông tin (i-Commerce)

-Thông tin hàng hóa dịch vụ được đưa lên trang web, tham gia vào các sàn giao dịch -

Trao đổi, đàm phán qua mạng, đặt hàng (e-mail, chat, forum...) -Thanh toán giao hàng

theo phương thức truyền thống.

+ Giai đoạn 2:Thương mại giao dịch (t-Commerce) -

Ký kết Hợp đồng qua mạng (E-contract)

- Nhờ có sự ra đời của thanh toán điênv tử mà thương mại điênv tử thông tin đã tiến thêm mô vt giai đoạn nữa của quá trình

phát triển thương mại điênv tử đó là thương mại điênv tử giao dịch

- Xây dựng mạng nội bộ nhằm chia sẻ dữ liệu giữa các đơn vị trong nội bộ doanh nghiệp, ứng dụng các phần mềm quản lý

Nhân sự, Kế toán, bán hàng, Sản xuất, Logistics,...

+ Giai đoạn 3:Thương mại cộng tác (c-Business): giai đoạn phát triển cao nhất của TMDT hiện nay

- Đòi hyi tính cô vng tác, phối hơp cao giữa nô vi bô v doanh nghiêp,doanhv nghiêpv với nhà cung cấp, khách hàng, ngân

hàng, cơ quan quản lý nhà nước.

-Đòi hyi viêcvứng dụng công nghê vthông tin trong toàn bô v chu trình tz đầu vào của quá trình sản xuất cho tới viêc phânv phối hàng hóa.

- Doanh nghiệp đã triển khai các hệ thống phần mềm Quản lý khách hàng (CRM), Quản lý nhà cung cấp (SCM), Quản trị

nguồn lực doanh nghiệp (ERP) 2.Đặc điểm của TMDT

-Sự phát triển của thương mại điện tử gắn liền và tác động qua lại với sự phát triển của ICT

-Hình thức giao dịch của thương mại điện tử là hoàn toàn qua mạng

-Phạm vi hoạt động toàn cầu, phi biên giới

-Phải có tổi thiểu ba chủ thể tham gia: Đó là các bên tham gia giao dịch và không thể thiếu được tham gia của bên thứ ba đó

là các cơ quan cung cấp dịch vụ mạng và cơ quan chứng thực, đây là những người tạo môi trường cho các giao dịch thương mại điện tử.

-Thời gian không giới hạn

-Hệ thống thông tin chính là thị trường a.Phân loại TMDT

Có nhiều tiêu chí khác nhau để phân loại như:

+ Phân loại theo công nghệ kết nối mạng: Thương mại di động (không dây), thương mại điện tử 3G.

+ Phân loại theo hình thức dịch vụ: Chính phủ điện tử, giáo dục điện tử, tài chính điện tử, ngân hàng điện tử, chứng khoán điện tử.

+ Phân loại theo mức độ phối hợp, chia sẻ và sử dụng thông tin qua mạng: Thương mại thông tin, thương mại giao dịch, thương mại cộng tác

+Phân loại theo đối tượng tham gia: Có bốn chủ thế chính tham gia phần lớn vào các giao dịch thương mại điện tử: Chính

phủ (G), doanh nghiệp (B), khách hàng cá nhân (C), người lao động (E), sự kết hợp các chủ trên sẽ tạo ra các mô hình TMĐT:

Thương mại điện tử giữa Doanh nghiệp và người tiêu dùng (B2C)

Thương mại điện tử giữa doanh nghiệp với doanh nghiệp (B2B)

Thương mại điện tử giữa doanh nghiệp với cơ quan nhà nước (B2G)

Thương mại điện tử giữa người tiêu dùng với người tiêu dùng (C2C)

Thương mại điện tử giữa Cơ quan nhà nước và cá nhân (G2C)

b.Lợi ích và hạn chế của TMDT. Lợi ích:

-Đối với tổ chức: Mở rộng thị trường, Giảm chi phí sản xuất, Cải thiện hệ thống phân phối, Vượt giới hạn về thời gian,

Sản xuất hàng theo yêu cầu, Mô hình kinh doanh mới, Giảm chi phí thông tin liên lạc, Củng cố quan hệ khách hàng, Thông tin cập nhật…

-Đối với người tiêu dùng: Vượt giới hạn về không gian và thời gian, Nhiều lựa chọn về sản phẩm và dịch vụ, Giá thấp hơn,

Giao hàng nhanh hơn với các hàng hóa số hóa được, Thông tin phong phú, thuận tiện và chất lượng cao hơn, Cộng đồng

thương mại điện tử, …

-Đối với xã hội: Hoạt động trực tuyến nên giảm việc đi lại, ô nhiễm, tai nạn, Nâng cao mức sống, Lợi ích cho các nước

nghèo, Dịch vụ công được cung cấp thuận tiện hơn Hạn chế:

Hạn chế về Thương Mại Hạn chế về kĩ thuật

+ An ninh và riêng tư là hai cản trở về tâm lý đối với người tham

+ Tác động đến hoạt động gia TMĐT marketing

+ Thiếu lòng tin và TMĐT và người bán hàng trong TMĐT do

+ Thay đổi mô hình kinh doanh

không được gặp trực tiếp

+ Tác động đến hoạt động sản

+ Nhiều vấn đề về luật, chính sách, thuế chưa được làm rõ xuất

+ Một số chính sách chưa thực sự hỗ trợ tạo điều kiện để TMĐT

+ Tác động đến hoạt động tài phát triển chính, kế toán

+ Các phương pháp đánh giá hiệu quả của TMĐT còn chưa đầy

+ Tác động đến hoạt động ngoại đủ, hoàn thiện thương

+ Chuyển đổi thói quen tiêu dùng tz thực đến ảo cần thời gian

+ Tác động của Thương mại điện

+ Số lượng gian lận ngày càng tăng do đặc thù của TMĐT

tử đến các ngành nghề: âm nhạc –

giải trí, ngành giáo dục, Chính phủ điện tử

c.Cơ sở vật chất, kĩ thuật và pháp lí để phát triển TMDT -

Xây dựng cơ sở pháp lý và chính sách (vĩ mô) -

Phát triển hạ tầng công nghệ thông tin và truyền thông -

Xây dựng hạ tầng kiến thức - chính sách về đào tạo nhân lực -

Xây dựng hệ thống bảo mật trong thương mại điện tử -

Xây dựng hệ thống thanh toán điện tử -

Xây dựng chiến lược và mô hình kinh doanh phù hợp -

Xây dựng nguồn nhân lực cho thương mại điện tử -

Áp dụng phù hợp các phần mềm quản lý tác nghiệp 7. Ảnh hưởng của TMDT

Tác động đến hoạt động marketing

Thay đổi mô hình kinh doanh

Tác động đến hoạt động sản xuất

Tác động đến hoạt động tài chính, kế toán

Tác động đến hoạt động ngoại thương

Tác động của TMDT đến các ngành nghề: âm nhạc, giải trí; giáo dục; chính phủ điện tử; ngành bảo hiểm;

Chương 2: Mạng INTERNET và WEBSITE.

1. Mạng máy tính: LAN, WAN.

- Mạng máy tính là một hệ thống gồm hai hay nhiều máy tính được kết nối để trao đổi thông tin với nhau.

- LAN là một mạng máy tính được nối với nhau trong một khu vực hạn hẹp như trong một toà nhà, nhờ một số loại cáp

dẫn và không sử dụng tới thuê bao điện thoại

- Mạng WAN bao gồm các mạng nội bộ kết nối với nhau, Các mạng diện rộng được kết nối với nhau qua đường dây điện

thoại thuê bao hoặc nhờ một số công nghệ khác như hệ thống điện tử viễn thông hoặc vệ tinh 2. INTERNET

- Internet là một mạng giao tiếp toàn cầu cung cấp kết nối trực tiếp tới bất kỳ một người nào thông qua mạng LAN hoặc

nhà cung cấp dịch vụ Internet. Đây là một mạng công cộng được kết nối và định hướng thông qua các cổng giao dịch

(gateway). Các máy tính được kết nốì với nhau thông qua các phương tiện viễn thông như đường dây điện thoại, cáp quang, vệ tinh. 3. INTRANET.

- Intranet hay mạng Web nội bộ là một hệ thống hạ tầng mạng để phục vụ nhu cầu chia sẻ thông tin trong nội bộ công ty

bằng việc sử dụng nguyên lý và công cụ của Web. Nó cung cấp các tính năng của Internet như dễ dàng xem, công cụ tìm

kiếm, công cụ giao tiếp và phối hợp hợp tác trong doanh nghiệp 4. EXTRANET

Extranet là một intranet được mở rộng ra bên ngoài công ty đến một người sử dụng khác ở bên ngoài mạng nội bộ, sử

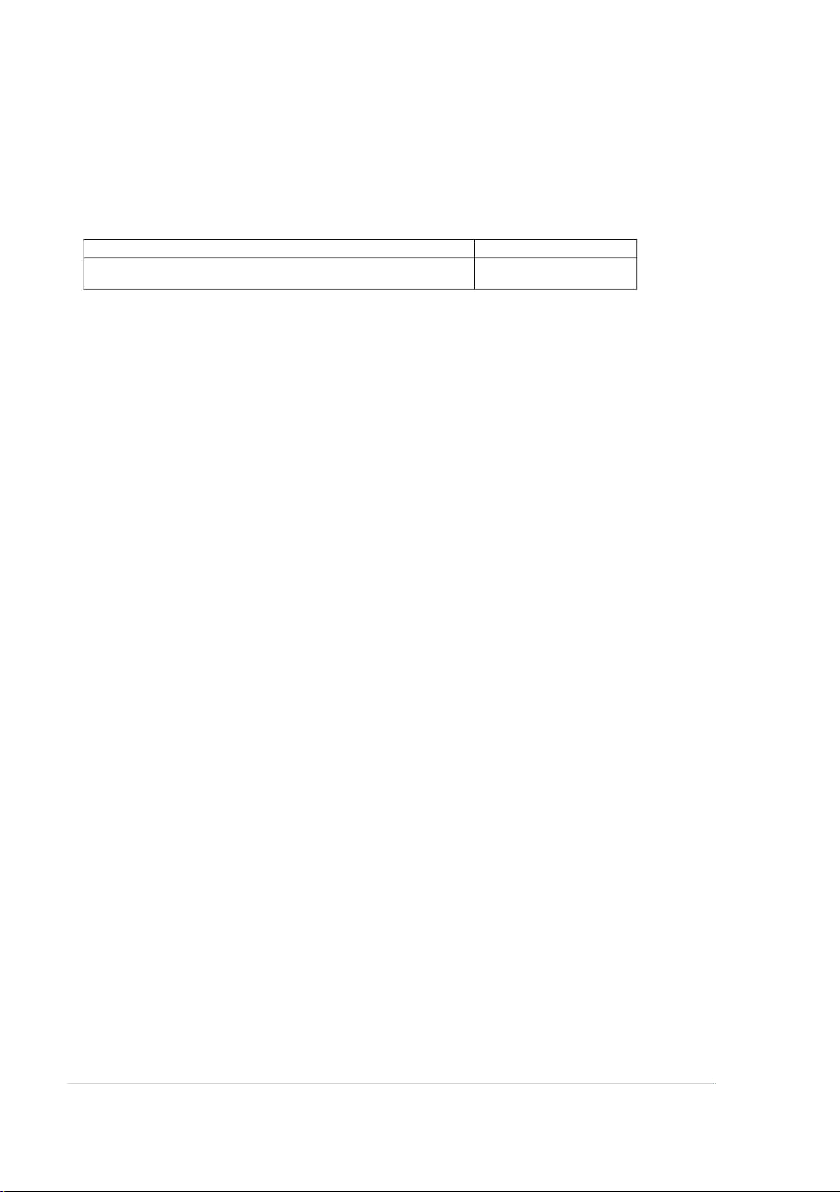

dụng đường truyền Internet, nối mạng riêng, hay thông qua hệ thống viễn thông. Đặc điểm INTERNET INTRANET EXTRANET Phạm vi Toàn cầu Nội bộ tổ chức

Nội bộ tổ chức và bên ngoài Quyền Mở Giới hạn Giới hạn truy cập 5. Trang mạng.

a, Khái niệm: Website là một tập hợp các trang thông tin có chứa nội dung các dạng văn bản, chữ số, âm thanh, hình ảnh,

video… được lưu trữ trên máy chủ (web server) và có thể truy cập tz xa thông qua mạng Internet

b, Các thành phần của Website

-Domain name – tên miền: Là địa chỉ chính sác của một website, mà bất kì website nào muốn hoạt động đều phải có. Tên

miền này chỉ tồn tại một và duy nhất trên mạng internet. Người dùng phải đóng phí duy trì hàng năm để sở hữu tên miền đó

-Hosting: Là nơi lưu trữ toàn bộ dữ liệu của trang web, tz thông tin, email, dữ liệu, hình ảnh,… Đồng thời, đây cũng là nơi

diễn ra rất cả các hoạt động trao đổi thông tin giữa người dùng và đơn vị cung cấp dịch vụ thông qua mạng internet và các

phần mềm hỗ trợ tự động.

-Source code : Bao gồm toàn bộ các tệp tin html, xtml,.. hoặc một bộ code/cms) c, Trình duyệt web.

-Một ứng dụng cho phép người dùng xem và tương tác với các thông tin trên một trang web bất kì. Các văn bản, dữ liệu,

hình ảnh có thể chứa các siêu liên kết dẫn bạn đọc đến các trang web khác trong cùng một địa chỉ, hoặc thậm chí là dẫn bạn

đọc sang hẳn một địa chỉ web khác.

-Nhờ có trình duyệt web mà người dùng có thể truy cập vào các thông tin trên web một cách nhanh chóng, đơn giản và dễ

dàng thông qua các liên kết. Mọi trang web có thể hiện thị khác nhau trên các trình duyệt khác nhau thông qua định dạng HTML. 6. Cơ sở dữ liệu a, Khái niệm:

+ Dữ liệu điện tử là tất cả các mục thông tin, văn bản, hình ảnh, âm thanh hoặc sự kết hợp giữa chúng được lưu giữ bằng

các phương tiện điện tử

+ Cơ sở dữ liệu là một hệ thống dữ liệu điện tử có cấu trúc, được kiểm soát và truy cập thông qua máy tính dựa vào những

mối quan hệ giữa các dữ liệu về kinh doanh, tình huống và vấn đề đã được định nghĩa trước, gồm 2 loại: Cơ sở dữ liệu liên

hệ; Cơ sở dữ liệu đa chiều.

b, Hệ thống quản lí cơ sở dữ liệu.

Hệ thống quản lý cơ sở dữ liệu (DBMS) là một tập hợp các chương trình sử dụng đề định nghĩa cơ sở dữ liệu, thực hiện

giao dịch dùng để cập nhật dữ liệu, lấy dữ liệu tz cơ sở dữ liệu và thiết lập cơ sở dữ liệu một cách hiệu quả

-Kiểm soát và tổ chức dữ liệu để tăng giá trị của dữ liệu

-Tăng tính hiệu quả cho lập trình

-Quy định cách thức hệ thống quản lý cơ sở dữ liệu và truy cập vào dữ liệu

c, Cơ sở dữ liệu khách hàng.

Cơ sở dữ liệu khách hàng là một cơ sở dữ liệu về khách hàng hoặc những khách hàng tương lai được sử dụng cho mục

đích marketing như tăng khả năng bán hàng, tăng lượng bán hàng, hoặc duy trì quan hệ khách hàng. Doanh nghiệp sử

dụng cơ sở dữ liệu khách hàng cho các mục đích:

-Nhận biết khách hàng tiềm năng

-Xác định chương trình chào hàng đặc biệt cho một số đối tượng khách hàn

-Tăng cường uy tín đối với khách hàng -Duy trì khách hàng

Chương 3:Các hệ thống thanh toán điện tử

1. Thẻ tín dụng credit card.

+ Khái niệm: là hình thức hỗ trợ người dùng dễ dàng thanh toán khi chi tiêu dù trong tài khoản không có sẵn tiền. Bên ngân

hàng sẽ cấp một hạn mức tiền nhất định vào tài khoản và đến hết tháng, người dùng có nhiệm vụ hoàn lại số tiền đã chi tiêu trước đó.

+ Các nhà cung cấp thẻ nổi tiếng và được chấp nhận nhất hiện nay là Visa, MasterCard, American Express và EuroPay.

+ Thẻ tín dụng có 2 loại: -

Thẻ tín dụng nội địa: Đây là loại thẻ chỉ sử dụng thanh toán trong nước. -

Thẻ tín dụng quốc tế: Đây là loại thẻ có thể thanh toán trong nước và quốc tế.

+ Trên thẻ thường có các thông tin: Tên tổ chức phát hành thẻ; Tên và logo của ngân hàng phát hành thẻ; Tên chủ thẻ; Số

thẻ tín dụng; Thời gian hiệu lực của thẻ; Số CVV:là mã bảo mật thẻ thanh toán quốc tế.

+ Chức năng của thẻ tín dụng

Mua hàng và thanh toán tại quầy qua máy POS

Mua hàng và thanh toán qua Internet

Rút tiền mặt tại các cây ATM + Lợi ích: -

An toàn, loại by rủi ro khi mang tiền mặt -

Chi tiêu tiện lợi không cần tiền mặt -

Chi tiêu tiền ngắn hạn được miễn lãi -

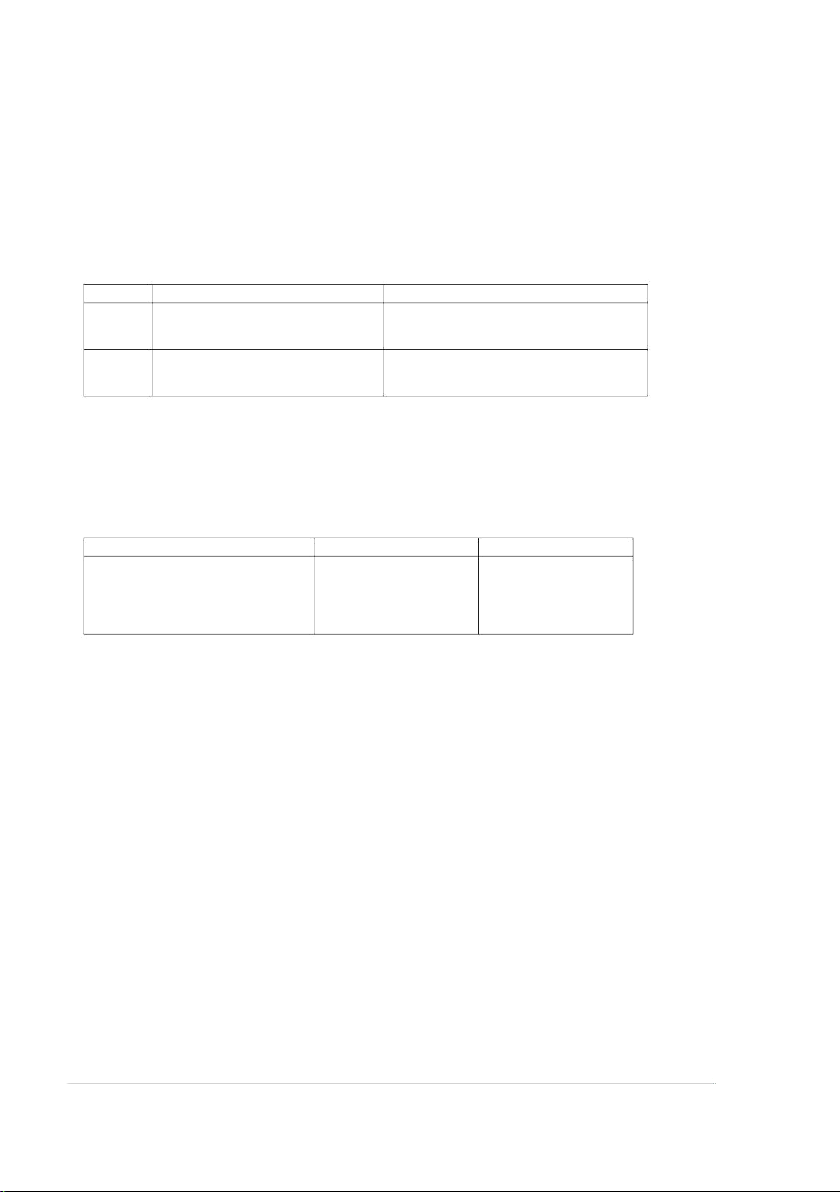

Hưởng nhiều chương trình ưu đãi - Mua sắm trực tuyến + Bất lợi: Phía KH NH phát hành thẻ NH thanh toán CS thanh toán thẻ Chủ thẻ + Rủi ro về +Khách hàng có +Ngân hàng +Không phát hiện +Lộ thông tin thông tin hành vi gian dối thanh toán vượt ra thẻ hết hiệu lực cá nhân +Lãi suất trả +Giả mạo thẻ số tiền được cấp +Cố tình thanh +Có thể bị đánh chậm cao Khách hàng mất phép toán vượt mức cắp thông tin +Bị phạt khi chi khả năng thanh +Ngân hàng phát bằng cách chia nhy thẻ tiêu vượt mức toán hành không kịp hóa đơn +Lộ thông tin Phải trả phí khi cấp danh sách +Sửa chữa hóa đơn thẻ dẫn đến mất dùng thẻ đen thanh toán tiền mà không + Phải trả phí kịp báo khi dùng thẻ

+ Quy trình thanh toán bằng thẻ tín dụng: -

Người mua hàng nhập thông tin thẻ tín dụng lên trang web người bán -

Thông tin gửi đến NH mở tK của người bán -

NH mở TK của người bán gửi thông tin tới NH cấp thẻ tín -

NH cấp thẻ kiểm tra thông tin phản hồi lại chấp nhận/tz chối thanh toán -

Người bán thực hiện đơn hàng/tz chối 2. Thẻ ghi nợ: Debit card

+ Khái niệm: là loại thẻ điện tử thanh toán dựa theo hình thức liên kết trực tiếp với tài khoản ngân hàng hoặc tài khoản tiết

kiệm của chủ thẻ, chi tiêu và thực hiện giao dịch đúng với số tiền có trong tài khoản. + Chức năng: - Rút tiền mặt : - Chuyển khoản - Truy vấn số dư - Thanh toán hóa đơn : - Thanh toán trực tuyến

+ Thẻ tín dụng có 2 loại:

-Thẻ ghi nợ nội địa: Có phạm vị sử dụng được thực hiện trong nước, thường là miễn phí (tùy thuộc vào chính sách của tzng ngân hàng).

-Thẻ ghi nợ quốc tế: Thẻ ghi nợ bao gồm các loại thẻ sau: Visa debit, Master card debit, JBC debit … Các loại thẻ này

đều có khả năng sử dụng tại tất cả quốc gia và có tính phí khi quy đổi ngoại tệ.

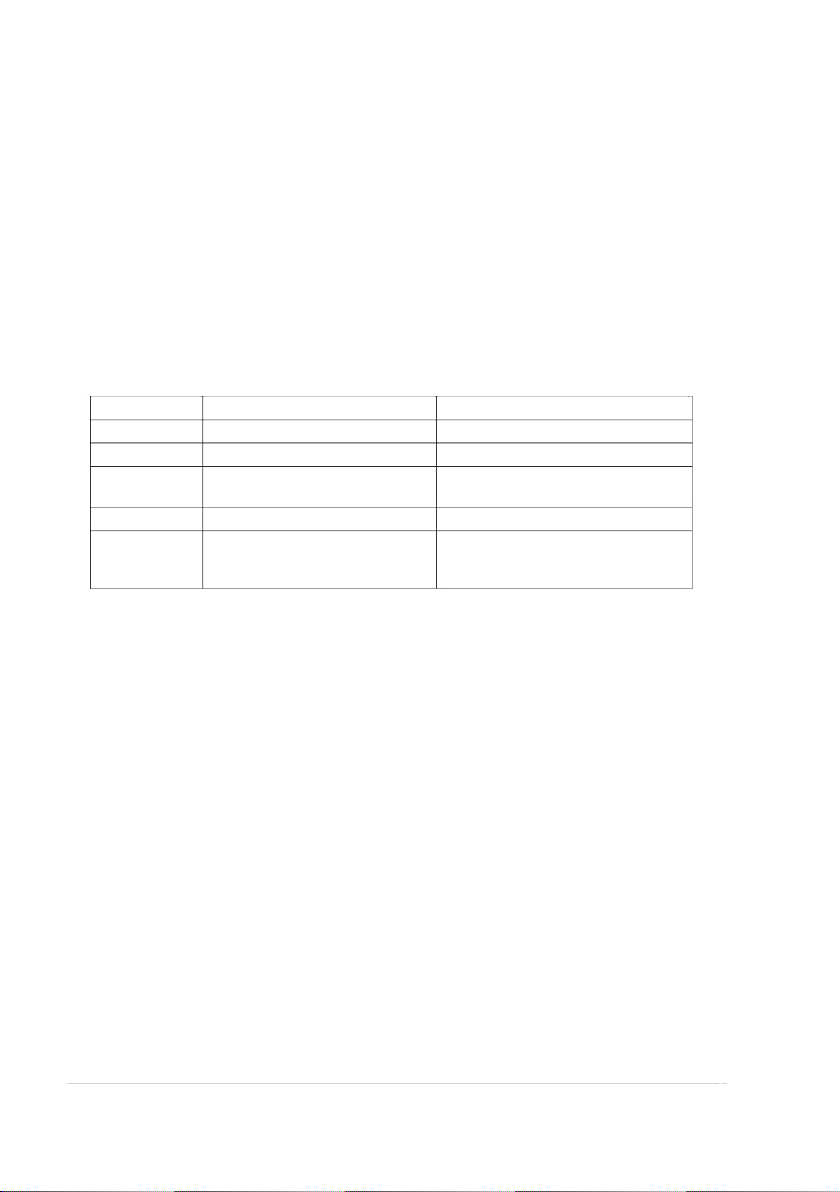

+ Lợi ích và bất lợi khi sử dụng. Lợi ích Bất An toàn, bảo mật cao

Phải nạp tiền trước mới được sử dụng Nhy gọn, dễ bảo quản

Không thể chi quá số tiền trong thẻ Thanh toán 24/7

Hưởng lãi suất tz số tiền có trong thẻ

3. Thanh toán thẻ điện tử sử dụng thông minh

+ Khái niệm: là thẻ có gắn bộ vi xử lý trên đó (chip). Nó phải được dùng với máy đọc thẻ, máy ATM + Những ứng dụng: - Thẻ dịch vụ KH -

Ứng dụng trong ngành tài chính - Thẻ công nghệ thông tin -

Thẻ y tế và phúc lợi xã

+ Một số loại thẻ thông minh:

-Visa Cash: là một thẻ trả trước, dùng để thanh toán cho những giao dịch có giá trị nhy

-Visa Buxx: Là thẻ trả trước được thiết kế cho thanh niên. Thẻ Visa Buxx giống thẻ thông thường, nhưng an toàn hơn vì nó có bộ nhớ không lớn

-Mondex: Là thẻ gắn bộ vi xử lý của MasterCard, có chức năng tương tự như Visa Cash

4. Thanh toán điện tử bằng thẻ mua hàng.

+ Là thẻ cho phép chủ thẻ chi tiêu và tiến hành thanh toán các khoản chi đó định kỳ, thường là cuối tháng

+ Chủ thẻ không phải thanh toán cho tzng GD nhy

5. Thanh toán bằng điện thoại thông minh

Đây là dịch vụ cho phép dùng smartphone để thanh toán chi phí sinh hoạt hằng ngày. 3 dịch vụ thanh toán qua

smartphone phổ biến: Apple Pay, Samsung Pay, Android Pay.

6. Thanh toán bằng tiền kĩ thuật số.

+ Khái niệm: Tiền kỹ thuật số (Digital Currency) là một dạng tiền tệ chỉ có sẵn ở dạng kỹ thuật số hoặc điện tử, và không ở

dạng vật lý. Tiền tệ được lưu trữ và luân chuyển bằng điện tử. Bất kỳ đồng tiền nào được mã hoá theo 1 và 0 đều thoả mãn định nghĩa này.

Nó bao gồm (cũng được gọi) là coin, tiền thuật toán, tiền điện tử, tiền mã hóa (digital money, electronic money, electronic currency, cyber cash) + Đặc điểm:

-Tiền kỹ thuật số là vô hình và chỉ có thể được sở hữu và giao dịch bằng cách sử dụng máy tính hoặc ví điện tử được kết

nối với Internet hoặc các mạng được chỉ định.

-Tài khoản tiền kỹ thuật số có thể được lưu trữ điện tử trên một chiếc thẻ hoặc thiết bị khác. Tiền kỹ thuật số có thể quản lý

tập trung, có đơn vị trung tâm kiểm soát mọi hoạt động phân phối. Cũng có thể quản lý phi tập trung, nguồn cung tiền có

thể đến tz nhiều nguồn khác nhau.

-Tiền kỹ thuật số có thể được sử dụng để mua hàng hóa cũng như thanh toán dịch vụ, mặc dù chúng cũng có thể được sử

dụng hạn chế trong một số cộng đồng trực tuyến nhất định, như trang web trò chơi, hoặc mạng xã hội Phân loại:

-Tập trung: Các hệ thống như Paypal, Webmoney, Payoneer; Các tài khoản Apple Pay, Google Wallet

-Phi tập trung: Bitcoin, Ethereum, Bitcoin Cash, Ripple và những loại tiền ảo khác

+ Mặt hạn chế của hệ thống thanh toán PayPal và các hệ thống thanh toán trực tuyến hiện nay đó là các hệ thống này phải

thực hiện thông qua trung gian và địa chỉ điện tử cụ thể.

7. Thanh toán điện tử bằng ví tiền số hóa (ví điện tử).

+ Khái niệm: Ví điện tử là tổng hợp của tiền – liên kết tài khoản ngân hàng – liên kết thẻ trong ứng dụng của điện thoại.

+ Chức năng quan trọng nhất:

-Chứng minh tính xác thực khách hàng thông qua việc sử dụng các loại chứng nhận số hóa hoặc bằng các phươmg pháp mã hoá thông tin khác;

-Lưu trữ và chuyển giá trị;

-Đảm bảo an toàn cho quá trình thanh toán giữa người mua và người bán trong các giao dịch thương mại điện tz;

Một số ví điện tử phổ biến:

-Trong nước: Ngân lượng , BaoKim, Payoo, Mobivi, MoMo, Zalo pay, SohaPay, 123pay…. Các loại ví điện tử này được

phát hành bởi các công ty trong nước và sử dụng phổ biến trong nước.

-Ví điện tử quốc tế: PayPal (phổ biến nhất), AlertPay, WebMoney, LiqPay, Moneybookers….

+ Quy trình thực hiện: Người mua (người sử dụng ví điện tử) đặt hàng qua mạng -> Phần xác minh/đăng ký của ví điện tử

tạo ra một cặp khóa -> Người mua giải mã thứ nhất bằng cách sử dụng khóa bí mật của mình -> Người bán giải mã.

8. Séc điện tử trong thanh toán điện tử

+ Khái niệm: Sec hay chi phiếu là một văn kiện mệnh lệnh vô điều kiện thể hiện dưới dạng chứng tz của người chủ tài

khoản, ra lệnh cho ngân hàng trích tz tài khoản của mình để trả cho người có tên trong séc, hoặc trả theo lệnh của người ấy

hoặc trả cho người cầm séc một số tiền nhất định, bằng tiền mặt hay bằng chuyển khoản.

Séc trực tuyến” hay còn được gọi là “séc điện tử” thực chất là một loại “séc ảo”, nó cho phép người mua thanh toán bằng

séc qua mạng Internet. Người mua sẽ điền vào form các thông tin về ngân hàng của họ, ngày giao dịch và trị giá của giao

dịch, sau đó nhấn nút “send” để gửi đi. Ngân hàng sau khi kiểm tra tính hợp lệ của tờ séc sẽ thực hiện việc chuyển tiền tz tài

khoản của người viết séc sang người được thanh toán.

+ Các hệ thống thanh toán séc điện tử có nhiều ưu điểm

-Không yêu cầu khách hàng phải thường xuyên gửi các thông tin tài chính nhạy cảm trên Web.

-Không yêu cầu khách hàng phải tiết lộ các thông tin về tài khoản của mình cho các cá nhân khác trong quá trình giao dịch

-Với người bán hàng, đây là hình thức thanh toán có chi phí thấp hơn nhiều so với thanh toán bằng thẻ tín dụng.

-Thanh toán bàng séc điện tử nhanh và tiện lợi hơn nhiều so với thanh toán bằng séc giấy trong thương mại trnyền thống

Chương 4: Marketing điện tử 1. Khai niệm E- marketing

+ Marketing điện tử là quá trình lập kế hoạch về sản phẩm, giá, phân phối và xúc tiến đối với sản phẩm, dịch vụ và ý

tưởng để đáp ứng nhu cầu của tổ chức và cá nhân - dựa trên các phương tiện điện tử và internet. (P.Kotler)

+ Marketing điện tử bao gồm tất cả các hoạt động để thoả mãn nhu cầu và mong muốn của khách hàng thông qua internet và

các phương tiện điện tử

2. Các hình thức phát triển của marketing điện tử

-Thông tin: giới thiệu, quảng cáo hình ảnh, sp dv của DN thông qua website, catalogue

-Giao dịch: GD trực tuyến tự động hóa QT KD ngân hàng, TT chứng khoán,..

-Tương tác: phối kết hợp với nhà cung cấp sản xuất, nhà phân phối thông qua chia sẻ thông tin để hoạt động hiệu quả.

* Những hoạt động Marketing điện tử phổ biến:

- Marketing trực tiếp bằng e-mail.

- Gửi thông điệp quảng cáo qua Internet đến các thiết bị điện tử như điện thoại di động, fax...

- Dịch vụ khách hàng thông qua các công cụ trên web và Internet như chat, voice, video conference, net meeting.

- Thực hiện điều tra ý kiến khách hàng tự động bằng bảng câu hyi trên web.

- Đăng ký trên các sàn giao dịch, cổng thương mại điện tử.

- Tổ chức các diễn đàn để tìm hiểu ý kiến khách hàng.

3. So sánh Marketing điện tử và Marketing truyền thống Giống nhau: -

Mục tiêu: Doanh số, lợi nhuận, thị phần, -

Đối tượng hướng đến là khách hàng Khác nhau: Tiêu chí eMarketing Marketing tuyềntriueenfg Môi trường kinh doanh

Internet, web và các mạng viễn

Tập trung vào các thị trường khác thông nhau. Phương tiện thực hiện

Máy vi tính, điện thoại di động và

Tạp chí, tờ rơi, thư tz, điện thoại,

các thiết bị điện tử khác... fax...

Ưu điểm của Marketing điện tử so với marketing truyền thống

-Tốc độ giao dịch nhanh hơn

-Thời gian hoạt động 24/7/365 tự động hóa các giao dịch,

-Phạm vi hoạt động: Toàn cầu, các rào cản thâm nhập thị trường có thể bị hạ thấp, khả năng tiếp cận thông tin thị trường

của các doanh nghiệp và người tiêu dùng được nâng cao. -Đa dạng hóa sản phẩm

-Tăng cường quan hệ khách hàng

-Tự động hóa các giao dịch thông qua các phần mềm thương mại điện tử (shopping cart),

4. Tác động của TMDT đến hoạt động marketing Nghiên cứu thị trường Hành vi của khách hàng

Phân đoạn thị trường và thị trường mục tiêu Định vị sản phẩm

Các chiến lược Markting hỗn hợp

5. Điều kiện để áp dụng marketing điện tử thành công Điều kiện chung Điều kiện riêng Cơ sở vật chất Thị trường Kỹ thuật Doanh nghiệp Pháp lý

Sự phát triển của các ứng dụng Marketing trên Internet

6. Nghiên cứu thị trường qua mạng.

+ Nghiên cứu thị trường trực tuyến bao gồm tất cả các hoạt động nghiên cứu thị trường được tiến hành trên Internet, với

loại hình nghiên cứu tiêu biểu là thông qua khảo sát điều tra trực tuyến (paid survey) trên các trang web.

+ Mục đích: nhằm phục vụ cho các nhà sản xuất và cung cấp dịch vụ đánh giá về mức độ nhận biết thương hiệu, hay thăm dò

ý kiến khách hàng cho một số cải tiến về sản phẩm và dịch vụ…

+ Một số ứng dụng nghiên cứu trực tuyến tiêu biểu: -

Nghiên cứu thái độ và thói quen sử dụng -

Theo dõi quảng cáo/thương hiệu -

Thử nghiệm sản phẩm mới -

Thử nghiệm bản thảo quảng cáo -

Đo lường mức độ hài lòng của khách hàng -

Thăm dò ý kiến người tiêu dùng

a, Phyng vấn nhóm KH: được tiến hành qua mạng Internet thông qua các forum, chatroom, netmeeting Ưu điểm Nhược điểm

Thời gian tiến hành: linh hoạt

Tính chân thực: khó theo dõi do không gặp trực tiếp

Địa điểm tiến hành: linh hoạt, thuận tiện, để PV

người tham gia không phải đi đến địa điểm

Yêu cầu kỹ thuật: cần có phần mềm ứng dụng hỗ trợ: PV

forum, video conferencing, voice chat, message chat

Thông tin thu thập được nhiều hơn do các

Tiến độ thực hiện PV chậm do không có tác động và

thành viên suy nghĩ độc lập khi PV điều khiển

b, Phyng vấn các chuyên gia: Câu hyi được gửi qua mạng cho các chuyên gia mời PV và nhận được giải đáp qua mạng.

+ Ứng dụng: e- mail group, chatroom, netmeeting Ưu điểm Nhược điểm

Tập trung được nhiều câu hyi tz PV viên và người theo dõi

Yêu cầu kỹ thuật, tiến độ

Kết hợp PV đồng thời nhiều người thực hiện

Thông tin chi tiết do các chuyên gia có thời gian suy nghĩ và tham

khảo ý kiến các chuyên gia khác

c, Điều tra bằng câu hyi qua mạng, hình thức:

-Sử dụng bảng câu hyi tích hợp vào các trang

-Trực tiếp thu ý kiến KH qua mẫu phản hồi đặt trên website

-Thông qua phần mềm theo dõi quá trình duyệt wet của KH để tìm hiểu hành vi trong GD Ưu điểm Nhược điểm

Nhanh, tiết kiệm thời gian,Giảm chi phí nhập dữ liệu,Thông tin chính mức phản hồi thấp

xác,Phạm vi điều tra rộng

7. Phân tích hành vi mua sắm của KH qua mạng a, KH trong B2B

-Khách hàng điện tử là tổ chức; DN; mua sp, dv để tạo thành nguyên vật liệu phục vụ cho quá trình sản xuất kinh doanh

-Số lượng khách hàng ít, số lượng mua hàng lớn

-Giá trị mua hàng cao, tần suất mua hàng thấp hơn

-Mức độ ảnh hưởng của khách hàng lớn đễn hoạt động của doanh nghiệp b, KH trong B2C -

Khách hàng điện tử là người tiêu dùng cuối cùng -

Yêu cầu cao về tính bảo mật thông tin -

Số lượng khách hàng lớn, số lượng mua hàng ít -

Giá trị mua hàng không cao, tần suất mua hàng lớn -

Mức độ ưu tiên cho quyết định mua khác nhau ở tzng phân đoạn: Chất lượng sản phẩm; Thương hiệu, uy tín website; Giá … + Mô hình hành vi: -

Xác định nhu cầu: Web và Internet truyền tải thông tin đến KH -

Tìm kiếm thông tin: Cung cấp thông tin về SP, DV của nhiều nhà cung cấp cho KH -

Đánh giá các lựa chọn: Cung cấp nhiều nguồn thông tin để KH đánh giá, lựa chọn -

Hành động mua: Người bán khuyến mại đẩy nhanh hoạt động mua hàng -

Phản ứng sau khi mua: hỗ trợ KH

8. Phân đoạn thị trường.

+ Khái niêm: là quá trình phân chia thị trường điện tử tổng thể thành các nhóm nhy hơn dựa trên những đặc điểm khác biệt

về nhu cầu, ước muốn, hành vi mua hàng… Các đoạn thị trường điện tử được phân chia có phản ứng tương tự nhau đối với

cùng một tập hợp các kích thích MKT điện tử

+ Tiêu thức phân đoạn thị trường: địa lí, nhân khẩu học, hành vi, tâm lí.

+ Hành vi của KH trong Marketing điện tử:

-Người xem: website cần thật sự ấn tượng để thu hút được những khách hàng này, bằng tz ngữ và hình ảnh đặc biệt để tạo dấu ấn.

-Người tìm hiểu: seekers: website cần có công cụ để so sánh các sản phẩm, dịch vụ, nhận xét của khách hàng, gợi ý, tư vấn.

-Người mua: Website thiết kế sao cho mua hàng thuận tiện nhất (giy hàng)

+ Theo McKinsey & Company, điều tra 50.000 người sử dụng Internet, trong marketing điện tử có 6 nhóm khách hàng: -

Nhóm 1, những người thích sự tiện lợi(simplifier-convenience) -

Nhóm 2, những người thích tìm kiếm thông tin (surfers) -

Nhóm 3, những người thích mặc cả (bargainers) -

Nhóm 4, những người thích hòa đồng (connectors). -

Nhóm 5, những khách hàng thường xuyên (rountiners) -

Nhóm 6, những người thích thể thao, giải trí (sporters)

9. Quảng cáo trên Internet.

a, Chính sách giá trong marketing. Đặc điểm Mar truyền thống Mar điện tử Định giá

Căn cứ vào: Chi phí; Giá đối thủ cạnh

Giá của đối thủ cạnh tranh

tranh; Giá trên thị trường; Giá tại sở

giao dịch; Khả năng thanh toán KH Mức giá

Giá không đồng nhất trên các thị trường

Giá đồng nhất trên các thị trường khác nhau: khác nhau

SP điện tử, đồng hồ, âm nhạc, phần mềm,

game, tư vấn, đào tạo trực tuyến

b, Chính sách sản phẩm trong marketing.

Trong marketing, sản phẩm ( SP) chính là tập hợp những lợi ích mà người bán cung cấp cho người mua, bao gồm cả yếu tố

hữu hình, vô hình. Internet tạo ra sp hoàn toàn mới:

-SP cốt lõi: nhu cầu trao đổi thông tin, quảng bá, đàm phán, chia sẻ

-SP hiện thực: Báo điện tử , chat, website,…

-SP bổ sung: dịch vụ sau bán, dịch vụ công: thu thuế, đào tạo trên mạng, ngân hàng điện tử

Đối với sp truyền thống

Đối với sp số hóa được

Đối với sp hữu hình

+ Phát triển SP mới: thu thập ý kiến KH

+Gửi trực tiếp cho KH qua + Kiểm soát hàng hóa

+Sử dụng Internet vào phát triển sản mạng

+Mở rộng kênh phân phối phẩm may mặc +KH tự tải về tz mạng đến vùng địa lý mới

+Sử dụng Internet vào phát triển sản

+PP thông qua đại lý ở gần phẩm may mặc KH

c, Chính sách phân phối: sp số hóa được, sp hữu hình bên trên:

d, Chính sách xúc tiến TM.

+ Khái niêm: Chính sách xúc tiến thương mại trong marketing điện tử là cách thức dùng các phương pháp điện tử để giới

thiệu, mời chào, cung cấp thông tin về SP hữu hình hoặc dịch vụ của nhà sản xuất đến người tiêu dùng và thuyết phục họ mua nó.

+ Một số cách thức quảng bá DN, SP trong môi trường mạng: Banner Ads, Pop- up, quảng cáo qua e-mail, quảng cáo lan

tya, đăng kí vào cổng thông tin TMDT, Quảng cáo qua các công cụ tìm kiếm, sự kiện trực tuyến,..

e, Khai thác hệ thống các Trade Poinr trên Internet để quảng cáo.

+ Khái niệm: Trade Point hay “tâm điểm thương mại” là một sáng kiến của tổ chức Thương mại và Phát triển của Liên Hợp

Quốc (UNCTAD). Cung cấp 1 website làm trung tâm, tại đó tất cả các thông thị trường, hàng hóa, dịch vụ, vận tải, bảo hiểm, môi giới,…

+ Chức năng chính của Trade Point:

Cung cấp các dịch vụ kinh doanh thương mại

Cung cấp các dịch vụ thông tin thị trường, tìm kiếm bạn hàng Kết nối các DN với nhau

f, Khai thác các sàn giao dịch TMDT B2B

+ Khái niệm: Sàn giao dịch điện tử (Electronic market place) là một website, tại đó người mua và người bán gặp nhau,

trao đổi và giao dịch. Doanh nghiệp có thể sử dụng e-market place để tiến hành:

-Giới thiệu, quảng bá sản phẩm dịch vụ vì đây là địa điểm tập trung để người mua và bán trên khắp thế giới gặp nhau

-Tiến hành các giao dịch điện tử trên các e-marketplace, do e-marketplace tập trung được nhiều quan hệ giữa cá nhân, tổ

chức và chính phủ và có khả năng đầu tư để cung cấp các giải pháp bảo mật, thanh toán hỗ trợ cho các giao dịch điện tử của doanh nghiệp. 10. Marketing B2B và B2C a, Marketing B2B

+ Marketing B2B là marketing hàng hóa và dịch vụ cho các doanh nghiệp, các tổ chức dùng để tiếp tục sản xuất hoặc bán

cho KH ở thị trường công nghiệp.

+ Đối tượng: Các doanh nghiệp. b, Marketing B2C

+ Marketing B2C đề cập đến tất cả các kỹ thuật và chiến thuật tiếp thị được sử dụng để quảng bá sản phẩm hoặc dịch vụ

cho người tiêu dùng cuối cùng.

+ Đối tượng: người tiêu dùng.

CHƯƠNG 5:THƯƠNG MẠI ĐIỆN TỬ GIỮA DOANH NGHIỆP VÀ NGƯỜI TIÊU DÙNG

5.1. Thương mại điện tử B2C

- Các hoạt động B2B đòi hyi giữa các thành viên có sự tin tưởng lẫn nhau rất cao và phải có quan hệ chính thức còn B2C thì ko nhất thiết.

- Bán hàng trực tuyến của công ty cho khách hàng tiêu dùng cuối cùng là phương thức quan trọng của B2C

- TMĐT B2C là khả năng thiết lập mối quan hệ trực tiếp với khách hàng mà không có sự tham gia của khâu trung gian

như nhà phân phối, bán buôn hoặc môi giới.

- Các hãng bán lẻ đang thực hiện nhuần nhuyễn sự kết hợp giữa các cửa hàng bán lẻ truyền thống (còn được gọi là các cửa

hàng brick-and-mortar) và các website trực tuyến.

- Các kênh bán hàng trực tuyến và kênh bán hàng truyền thống cùng với kênh bán hàng qua điện thoại sẽ được quản lý

chung thống nhất để cung cấp giá trị cho khách hàng đồng thời tối đa hoá doanh thu và lợi nhuận của công ty.

5.2. Mô hình thương mại điện tử B2C

- Cần tổng quát hóa hành vi mua hàng của khách hàng để hiểu được hành vi của khách hàng.

- Các mô hình mua hàng cho phép tổng quát được sự tương tác giữa khách hàng và doanh nghiệp, tạo ra sự thống nhất,

giảm thời gian xử lý yêu cầu của các khách hàng khác nhau.

- Mô hình kinh doanh có thể được xây dựng tz phía khách hàng hoặc tz phía công ty.

5.2.1. Mô hình thương mại điện tử B2C tz phía khách hàng

-Với các loại hàng hoá khác nhau thì các hoạt động cũng khác nhau nhưng quá trình của các bước mua hàng về cơ bản là giống nhau.

- Quá trình bắt đầu bằng các bước tiền mua hàng, sau đó là mua hàng và cuối cùng là các bước hậu mua hàng.

5.2.1.1 Giai đoạn tiền mua hàng

- Cân nhắc: mức độ cân nhắc tuỳ thuộc vào nhiều yếu tố

- So sánh tiền mua hàng và thương lượng tiền mua hàng: so sánh các thuộc tính, quá trình tìm kiếm thông tin được chia thành 2 chiều:

+ Tìm kiếm của khách hàng cá nhân

+ Tìm kiếm của khách hàng tổ chức

5.2.1.2. Giai đoạn mua hàng

- Sau khi xác định sản phẩm cần mua, người mua và người bán sẽ trao đổi thông tin về việc thanh toán -

Giao dịch thương mại điện tử đơn giản nhất phải bao gồm

+ Người mua liên lạc với người bán để mua một sản phẩm hoặc dịch vụ qua web, mail,đt…

+ Người bán đưa ra mức giá + 2 bên thương lượng

+ Nếu hài lòng, người mua sẽ thanh toán hàng hoá cùng với chữ ký điện tử

+Người bán xác nhận thanh toán

+ Tổ chức dịch vụ thanh toán giải mã chấp nhận thanh toán và kiểm tra tài khoản hoặc tình trạng tín dụng của người mua

+ Chấp nhận thanh toán, báo cho người bán và gửi thông điệp hướng dẫn cụ thể về chi tiết thanh toán

+ Khi nhận hàng hoá, người mua ký và chuyển lại hoá đơn

5.2.1.3. Giai đoạn hậu mua hàng

- Đóng vai trò quan trọng trong chu trình kinh doanh của khách hàng

-Trong giao đoạn này KH có nhiều phản ứng khác nhau=> cty thực hiện nhiều dịch vụ sau bán để thya mãn nhu cầu KH và thu thập thông tin.

- Dịch vụ KH trong TMĐT cho phép KH có thể theo dõi trạng thái đơn,liên hệ tới KH qua email, trả lời tn tự động.

5.2.2. Mô hình thương mại điện tử B2C tz phía công ty

-Mô tả chu trình quản lý việc mua hàng của khách hàng để đáp ứng các nhu cầu của khách hàng trong quá trình mua hàng.

- Việc không dự đoán chính xác nhu cầu đến việc áp dụng các chuỗi cung cấp không hiệu quả=> gia hàng chậm trễ.

Quản lý đơn hàng trong thương mại điện tử B2C

-Quản lý (thực hiện) đơn hàng là việc cung cấp những gì KH yêu cầu theo đúng thời điềm phù hợp, cung cấp các dịch vụ khách hàng có liên quan.

- Quản lý đơn hàng trong thương mại điện tử B2C về cơ bản là các hoạt động của "back office có liên quan mật thiết với

các hoạt động của front office”.

-Quá trình thực hiện đơn hàng trong TMĐT bao gồm nhiều hoạt động

+ Đảm bảo việc thanh toán của khách hàng

+ Kiểm tra hàng hoá có trong kho + Chuyển hàng + Bảo hiểm + Sản xuất

+ Các dịch vụ của nhà máy + Mua và công tác kho vận

+ Liên lạc với khách hàng + Hoàn trả

5.3. Các công cụ hỗ trợ khách hàng khi mua hàng

- Cổng mua hàng: có thể là cổng hỗn hợp hoặc cổng đơn.

+ Cổng hỗn hợp là cổng có nhiều đường dẫn tới các người bán khác nhau cung cấp các loại sản phẩm khác nhau

+ Cổng mua hàng đơn chuyên môn hoá vào một sản phẩrn cụ thể, cung cấp thông tín và đường dẫn cho việc mua những sản phẩm và dịch vụ.

- Robot mua hàng: rà soát trên các trang web bán hàng khác nhau theo các tiêu chí do người sử dụng đặt ra.

- Các trang web xếp hạng kinh doanh: Bizrate.com và Gomez.com là hai trang web chính hỗ trợ việc xếp hạng những

người bán lẻ và các sản phẩm bán trực tuyến dựa trên các tiêu chí khác nhau

- Các trang web xác minh độ tin cậy: Có nhiều công ty hỗ trợ việc đánh giá và xác minh mức độ tin cậy của các cổng ty bán lẻ trên mạng

+ Dấu TRUSTe là một minh chứng bảo đảm trang web hoặc công ty có trang web đó đáng tin cậy về tín dụng, chính sách

bảo mật, an ninh và các thủ tục thực hiện đơn hàng.

- Các loại công cụ hỗ trợ khách hàng khác: nhiều công nghệ đã phát triển để hỗ trợ thanh toán trực tuyến như tiền điện tử,

các phương pháp kiểm tra tín dụng hợp lý, công nghệ ví tiền điện tử và nhiều hệ thống thanh toán có sự tham gia của bên thứ ba

5.4. Dịch vụ khách hàng và quản trị quan hệ khách hàng điện tử *Vai trò :

- Là một loạt các hoạt động được tổ chức nhằm tăng sự hài lòng của khách hàng, tạo cho khách hàng cảm giác rằng sản

phẩm hoặc dịch vụ đáp ứng đúng nhu cầu của mình.

- Giải quyết mọi vấn để khách hàng gặp phải trong bất kỳ giai đoạn nào của quá trình mua hàng.

- Dịch vụ khách hàng được cải tiến liên lạc tự động hoá và giảm thời gian chờ giải quyết vấn đề.

- Dịch vụ khách hàng là bộ phận quan trọng của công tác quản trị quan hệ khách hàng

- KH là trung tâm của hoạt động kinh doanh và thành công của công ty tuỳ thuộc vào cách thức công ty quản trị mối quan hệ với khách hàng. * Chức năng:

- Cung cấp các công cụ hỗ trợ tìm kiếm và so sánh: hỗ trợ khách hàng tìm các sản phẩm phù hợp với nhu cầu của họ -

Cung cấp các sản phẩm và dịch vụ miễn phí:để tạo ra sự khác biệt so với các đối thủ cạnh tranh khác.

- Cung cấp các thông tin và dịch vụ chuyên môn hoá: KH luôn đánh giá cao việc có được các thông tin miễn phí phù hợp với nhu cầu của họ

- Cho phép khách hàng đặt hàng các sản phẩm và dịch vụ cá nhân hoá:

- Hỗ trợ khách hàng theo dõi tài khoản hoặc tình trạng đơn hàng của mình

* Các công cụ cung cấp dịch vụ khách hàng

- Các trang web cá nhân hoá\ cung cấp khả năng khách hàng có thể tự thiết kế giao diện trang web của công ty cho riêng họ

- Người bán có thể sử dụng các thông tin thu được tz các trang web cá nhân hoá để cung cấp dịch vụ cho khách hàng và tăng doanh thu.

- Các câu hyi thường gặp - Các công cụ theo dõi

- Chat: cho phép KH thảo luận nhiều vấn đề

- E-mail và tự động trả lời

CHƯƠNG 6: AN NINH TRONG THƯƠNG MẠI ĐIỆN TỬ

1.Một số rủi ro chính doanh nghiệp có thể gặp phải trong thương mại điện tử:

-Nhóm rủi ro dữ liệu

-Nhóm rủi ro về công nghệ

-Nhóm rủi ro về thủ tục quy trình giao dịch của tổ chức

-Nhóm rủi ro về luật pháp và các tiêu chuẩn công nghiệp

=>Các nhóm rủi ro này không hoàn toàn độc lập với nhau mà đôi khi chúng đồng thời cùng xảy đến và không xác định tách

bạch rõ ràng được. Nếu các rủi ro này đồng thời xảy ra, thiệt hại đối với tổ chức có thể rất lớn cả về uy tín, thời gian và chi

phí đầu tư để khôi phục hoạt động trở lại bình thường.

2. . Một số dạng tấn công chính vào các website thương mại điện tử

Trong thương mại điện tử, ngoài những rủi ro về phần cứng do bị mất cắp hay bị phá hủy các thiết bị (máy tính, máy chủ,

thiết bị mạng...), các doanh nghiệp có thể phải chịu những rủi ro về mặt công nghệ phổ biến như sau: - Virus:

gồm 3 loại chính: virus ảnh hưởng tới các tệp (file) chương trình (gắn liền với những file chương trình, thường là .COM

hoặc .EXE), virus ảnh hưởng tới hệ thống (đĩa cứng hoặc đĩa khởi động), và virus macro.

- Tin tặc (hacker) và các chương trình phá hoại (cybervandalism):

Tin tặc hay tội phạm máy tính là thuật ngữ dùng để chỉ những người truy cập trái phép vào một website, một cơ sở dữ liệu hay hệ thống thông tin.

- Rủi ro về gian lận thẻ tín dụng:

- Tấn công tz chối dịch vụ là kiểu tấn công khiến một hệ thống máy tính hoặc một mạng bị quá tải, dẫn tới không thể

cung cấp dịch vụ hoặc phải dzng hoạt động.

Sơ khai nhất là hình thức DoS (Denial of Service), lợi dụng sự yếu kém của giao thức TCP, tiếp đến là DDoS (Distributed

Denial of Service) - tấn công tz chối dịch vụ phân tán, và gần đây là DRDoS - tấn công theo phương pháp phản xạ phân tán

(Distributed Reflection Denial of Service).

- Kẻ trộm trên mạng (sniffer)

Kẻ trộm trên mạng (sniffer) là một dạng của chương trình theo dõi, nghe trộm, giám sát sự di chuyển của thông tin trên mạng

- Phishing – “ kẻ giả mạo”

Phishing là một loại tội phậm công nghệ cao sử dụng email, tin nhắn pop-up hay trang web để lza người dùng cung cấp

các thông tin cá nhân nhạy cảm như thẻ tín dụng, mật khẩu, số tài khoản ngân hàng.

3. Xây dựng kế hoạch an ninh cho thương mại điện tử

- Giai đoạn đánh giá: xác định những tài sản doanh nghiệp có, bao gồm cả tài sản hữu hình và vô hình

+ Xác định các mối đe dọa: đa số những vụ xâm phạm an ninh trái phép là do sự can thiệp trực tiếp hay gián tíếp của con

người các hệ thống và những người có quyền truy cập tới tài sản phải được định rõ như giám đốc IT, nhân viên, các nhà tư vấn,…

+ Xác định hình thức thiệt hại: ví dụ các thông tin quan trọng có thể bị sửa đổi hoặc đánh cắp bởi các cá nhân, hoặc có thể bị

phá hủy do bị tấn công.

- Giai đoạn lên kế hoạch: Xác định rõ đe dọa cần chống đỡ và giải pháp tương ứng, thời gian cụ thể và người chịu trách nhiệm triển khai

- Giai đoạn thực thi: Các công nghệ đặc thù có thể được chọn để chống đỡ với các nguy cơ dễ xảy ra nhất.

- Giai đoạn giám sát: Xác định những biện pháp nào mang lại thành công, không hiệu quả cần thay đổi, những mối đe dọa

mới xuất hiện hay có những cải tiến hoặc thay đổi gì trong công nghệ,...

4.Những biện pháp cơ bản nào đảm bảo an toàn cho giao dịch TMĐT

Biện pháp hữu hiệu nhất hiện nay trong việc đảm bảo tính xác thực là sử dụng hạ tầng khóa công khai (PKI – Public Key

Infrastructure) trong đó có sử dụng các thiết bị kỹ thuật, hạ tầng và quy trình để ứng dụng việc mã hóa, chữ kỹ số và chứng chỉ số.

- Sử dụng kỹ thuật mã hoá thông tin:

Mã hoá thông tin là quá trình chuyển các văn bản hay các tài liệu gốc thành các văn bản dưới dạng mật mã bằng cách sử dụng một thuật mã hóa.

Một phần mềm mã hóa sẽ thực hiện hai công đoạn: thứ nhất là tạo ra một chìa khóa và thứ hai là sử dụng chìa khóa đó

cùng thuật mã hóa để mã hóa văn bản hoặc giải mã.

Có hai kỹ thuật cơ bản thường được sử dụng để mã hoá thông tin là:

Kỹ thuật mã hóa đơn sử dụng một khoá khoá bí mật:

Mã hoá khoá bí mật, còn gọi là mã hoá đối xứng hay mã hoá khoá riêng, là việc sử dụng một khoá chung, giống

nhau cho cả quá trình mã hoá và quá trình giải mã.

tính bảo mật phụ thuộc rất lớn vào chìa khóa bí mật.,

doanh nghiệp sẽ phải by ra những chi phí không nhy cho việc tạo một mã khoá riêng và chuyển mã khoá đó tới

một khách hàng bất kỳ trên mạng Internet khi họ có nhu cầu giao dịch với DN.

+ Kỹ thuật mã hóa kép sử dụng khoá công khai và khóa bí mật

Kỹ thuật mã hoá này sử dụng hai khoá khác nhau trong quá trình mã hoá và giải mã: một khoá dùng để mã hoá

thông điệp và một khoá khác dùng để giải mã.

Hai mã khoá này có quan hệ với nhau về mặt thuật toán sao cho dữ liệu được mã hoá bằng khoá này sẽ được giải

mã bằng khoá kia. Khoá công cộng là phần mềm có thể công khai cho nhiều người biết, còn khoá riêng được giữ bí

mật và chỉ mình chủ nhân của nó được biết và có quyền sử dụng.

đảm bảo tính riêng tư và bảo mật, đảm bảo tính toàn vẹn vì một khi thông điệp mã hóa bị xâm phạm, quá trình

giải mã sẽ không thực hiện được.

Trong quá trình sử dụng, có một số đặc điểm cần lưu ý đối với hai kỹ thuật mã hóa trên. Đặc điểm Mã hoá khoá riêng

Mã hoá khoá công cộng Số khoá Một khoá đơn Một cặp khoá Loại khoá Khoá bí mật

Một khóa bí mật và một khóa công khai Quản lý khoá

Đơn giản, nhưng khó quản lý

Yêu cầu các chứng nhận điện tử và bên tin cậy thứ ba Tốc độ giao dịch Nhanh Chậm Sử dụng

Sử dụng để mã hoá những dữ liệu lớn

Sử dụng đối với những ứng dụng có nhu cầu (hàng loạt)

mã hoá nhy hơn như mã hoá các tài liệu nhy

hoặc để ký các thông điệp

- Chữ ký số (Digital signature)

+Về mặt công nghệ, chữ ký số là một thông điệp dữ liệu đã được mã hóa gắn kèm theo một thông điệp dữ liệu khác nhằm

xác thực người gửi thông điệp đó.

+Quá trình ký và xác nhận chữ ký số như sau:

Người gửi dùng một phần mềm rút gọn thông điệp dữ liệu điện tử, xử lý chuyển thông điệp dữ liệu điện tử thành

một “thông điệp tóm tắt” (Message Digest),

Người gửi mã hoá bản tóm tắt thông điệp bằng khóa bí mật của mình (sử dụng phần mềm bí mật được cơ quan

chứng thực cấp) để tạo thành một chữ ký điện tử.

Người gửi tiếp tục gắn kèm chữ ký điện tử này với thông điệp dữ liệu ban đầu rồi gửi an toàn qua mạng cho người nhận.

Người nhận dùng khoá công khai của người gửi để giải mã chữ ký điện tử thành bản tóm tắt thông điệp. Người

nhận cũng rút gọn thành một bản tóm tắt thông điệp.

Người nhận so sánh hai bản tóm tắt thông điệp này. Nếu giống nhau là chữ ký điện tử đó là xác thực và thông

điệp đã không bị thay đổi trên đường truyền đi.

+chữ ký số có thể được gắn thêm một “nhãn” thời gian: sau một thời gian nhất định quy định bởi nhãn đó, chữ ký số gốc sẽ

không còn hiệu lực, đồng thời nhãn thời gian cũng là công cụ để xác định thời điểm ký.

- Phong bì số (Digital Envelope)

Tạo lập một phong bì số là một quá trình mã hoá sử dụng khoá công khai của người nhận (phần mềm công khai của người

nhận, phần mềm này cũng do cơ quan chứng thực cấp cho người nhận, và được người nhận thông báo cho các đối tác biết để

sử dụng khi họ muốn gửi thông điệp cho mình). Khóa bí mật này được dùng để mã hoá toàn bộ thông tin mà người gửi muốn

gửi cho người nhận, khóa này đảm bảo chỉ có duy nhất người nhận là người mở được thông điệp để đọc.

- Chứng thư số hóa (Digital Certificate):

+Chứng thư điện tử xác minh rằng người cầm giữ mã khóa công cộng hoặc mã khóa bí mật chính là người chủ của mã khóa đó.

+ Bên thứ ba, Cơ quan chứng thực, sẽ phát hành chứng thư điện tử cho các bên tham gia. +Nội dung Chứng thư điện tử bao

gồm: tên, mã khoá công khai, số thứ tự của chứng thực điện tử, thời hạn hiệu lực, chữ ký của cơ quan chứng nhận (tên của cơ

quan chứng nhận có thể được mã hoá bằng mã khoá riêng của cơ quan chứng nhận) và các thông tin nhận dạng khác.

+ Các chứng thư này được sử dụng để xác minh tính chân thực của website (website certificate), của cá nhân (personal

certificate) và của các công ty phần mềm (software publisher certificate).

5. Các biện pháp cơ bản nhằm đảm bảo an toàn cho hệ thống TMĐT

là một thành phần của mạng, gồm phần mềm hoặc phần cứng hoặc kết hợp cả phần mềm và phần cứng, cho

phép những người sử dụng mạng máy tính của một tổ chức có thể truy cập tài nguyên của các mạng khác (ví dụ, mạng

Internet), nhưng đồng thời ngăn cấm những người sử dụng khác, không được phép tz bên ngoài truy cập vào mạng máy tính của tổ chức.

+ Tất cả các luồng thông tin tz bên trong mạng máy tính của tổ chức đi ra ngoài và ngược lại đều phải đi qua thiết bị hay phần mềm này;

+ Chỉ các luồng thông tin được phép và tuân thủ đúng quy định về an toàn mạng máy tính của tổ chức, mới được phép đi qua;

+Các tường lửa phổ biến hiện nay gồm: Windows XP Personal firewall, Microsoft ISA server (đa chức năng), Checkpoint. - Mạng riêng ảo (VPN)

+sử dụng mạng internet để truyền tải thông tin nhưng vẫn duy trì sự bí mật bằng cách sử dụng thuật mã khóa (để mã giao

dịch, xác minh tính chân thực để đảm bảo rằng thông tin không bị truy xuất trái phép và thông tin đến tz những nguồn tin

cậy) và quản lý quyền truy cập để xác định danh tính của bất kỳ ai sử dụng mạng này.

+sử dụng để hỗ trợ những liên lạc giữa các chi nhánh và trụ sở công ty và những liên lạc giữa các công nhân lưu động với trụ sở làm vịêc của họ.

6. Một số biện pháp khác nhằm đảm bảo an toàn cho hệ thống TMĐT

- Sử dụng password đủ mạnh

+Mật khẩu có số ký tự đủ lớn, tối thiểu 8 ký tự và có sự kết hợp giữa chữ hoa, chữ thường, chữ số và biểu tượng, thường

xuyên thay đổi (thường tz 30-60 ngày) và không sử dụng mật khẩu cũ.

+ Kích hoạt tự động việc khóa không cho truy cập hệ thống nếu sau tz 3-5 lần nhập mật khẩu vẫn không đúng.

+ Không sử dụng chức năng tự động điền (auto complete) của một số phần mềm ứng dụng như Microsoft Explorer để lưu

mật khẩu và số tài khoản - Phòng chống virus

+Định dạng cổng email để khóa các tệp có đuôi dạng VBS, SHS, EXE, SCR, CHM và BAT hoặc những tệp có hai phần

mở rộng dạng như .txt.vbs hoặc .jpg.vbs vì những tệp dạng này thường do virus tạo ra.

+Phố biến kiến thức cho người sử dụng

- Giải pháp an ninh nguồn nhân lực

+ ý thức về vấn đề an ninh mạng và những nguy cơ tấn công doanh nghiệp có thể chịu trong trường hợp thiếu kinh

nghiệm hoặc thiếu sự lưu tâm đúng mức

+lưu ý về các giải pháp an toàn mạng như việc chọn mật khẩu, thay đổi mật khẩu, quét virus thường xuyên hay xóa by những email lạ.

- Giải pháp về trang thiết bị an ninh mạng

+Sử dụng các thiết bị kiểm soát việc ra vào trụ sở làm việc như : các thẻ tz, mã điện tử, thẻ thông minh hoặc các thiết bị

nhận dạng nhân trắc như kiểm tra vân tay, võng mạc hoặc giọng nói.

+ sao lưu dữ liệu vào những nơi an toàn, đánh dấu nhận dạng tia cực tím, các hệ thống phát hiện xâm phạm như camera và chuông báo

Chương 7: Xây dựng dự án TMĐT

7.1 Xây dựng hệ thống TMĐT trong DN

- Công nghệ thông tin là tập hợp các phương pháp khoa học, công nghệ và công cụ kỹ thuật hiện đại để sản xuất và truyền

đưa, thu thập, xử lý, lưu trữ và trao đổi thông tin số.

- Hệ thống thông tin hiểu theo nghĩa rộng là tập hợp và kết hợp của các phần cứng, phần mềm và các hệ mạng truyền thông

được xây dựng và sử dụng để thu thập, tạo và tái tạo, phân phối và chia sẻ thông tin nhằm phục vụ các mục tiêu của tổ chức

- Chức năng của hệ thống thông tin

- Nhập dữ liệu: thu thập và nhận dữ liệu để xử lý

- Xử lý dữ liệu: chuyển đổi dữ liệu thành thông tin có nghĩa với người sử dụng

- Xuất thông tin: phân phối thông tin đến những người hoặc hoạt động cần sử dụng thông tin đó - Lưu trữ thông tin

- Cung cấp thông tin phản hồi: nhằm hỗ trợ quá trình kiểm tra, đánh giá lại và hoàn thiện hệ thống.

7.2.2. Quy trình mua và triển khai phần mềm thương mại điện tử

Các bước doanh nghiệp cần thực hiện để thuê mua hệ thống thông tin thường gồm 3 bước: Lập kế hoạch, Phát triển hệ

thống và lắp đặt hệ thống.

A. Giai đoạn 1: Lập kế hoạch (Definition Phase)

Bước 1: Lập kế hoạch (Feasibility Analysis)

Bước 2: Mô tả hệ thống

Bước 3: Lập danh sách các sản phẩm phù hợp

Bước 4: Xây dựng các tiêu chí lựa chọn

Bước 5: Xây dựng bản mời thầu (RFP)

Bước 6: Đánh giá các hồ sơ dự thầu và lựa chọn gói sản phẩm phù hợp nhất

Bước 7: Đàm phán và ký kết hợp đồng

Giai đoạn 2: Xây dựng hệ thống (Construction Phase)

Giai đoạn 3: Giai đoạn lắp đặt và vận hành hệ thống (Implementation Phase)

Các bước trong giai đoạn 3 này hoàn toàn tương tự như giai đoạn 3 trong phương pháp SDLC.

Bước 1: Lắp đặt hệ thống

Bước 2: Vận hành hệ thống

Bước 3: Bảo trì hệ thống PP SDL C Ưu điểm

Tài liệu liên quan:

-

Trả lời Đúng - Sai: Phân Tích Hệ Thống Thương Mại Điện Tử | Đại học Kinh tế kỹ thuật công nghiệp

104 52 -

Câu hỏi ôn tập Chương 1 TMĐT: Các vấn đề chính trong thương mại điện tử | Đại học Kinh tế kỹ thuật công nghiệp

111 56 -

Tài liệu Thương mại điện tử | Đại học Kinh tế kỹ thuật công nghiệp

85 43 -

Thực hành E-marketing công ty Sanest Khánh Hòa - Thương mại điện tử | Đại học Kinh tế Kỹ thuật Công nghiệp

352 176 -

Thực tập E – marketing công ty áp dụng: công ty BKAV - thương mại điện tử | Đại học Kinh tế Kỹ thuật Công nghiệp

203 102