CHƯƠNG 2: BÁO CÁO TÀI CHÍNH VÀ TRÌNH BÀY BCTC (Ptbctc). Môn Phân tích báo cáo tài chính (Phenikaa) | Đại học Trường Đại học Phenika.

CHƯƠNG 2: BÁO CÁO TÀI CHÍNH VÀ TRÌNH BÀY BCTC (Ptbctc). Môn Phân tích báo cáo tài chính (Phenikaa) | Đại học Trường Đại học Phenika.

Tài liệu gồm 47 trang giúp bạn tham khảo, củng cố kiến thức và ôn tập đạt kết quả cao trong kỳ thi sắp tới. Mời bạn đọc đón xem!

Môn: Phân tích báo cáo tài chính (Phenikaa) 15 tài liệu

Trường: Đại học Phenika 1.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 59561309 01/07/2025 CHƯƠNG 2:

BÁO CÁO TÀI CHÍNH VÀ TRÌNH

BÀY BÁO CÁO TÀI CHÍNH 1 NỘI DUNG

2 . 1 . Nội dung phản ánh các yếu tố cơ bản của báo cáo tài chính

2 . 2 . Yêu cầu trình bày báo cáo tài chính doanh nghiệp

2 . 3 . Hệ thống báo cáo tài chính doanh nghiệp 2 2 1 lOMoAR cPSD| 59561309 01/07/2025

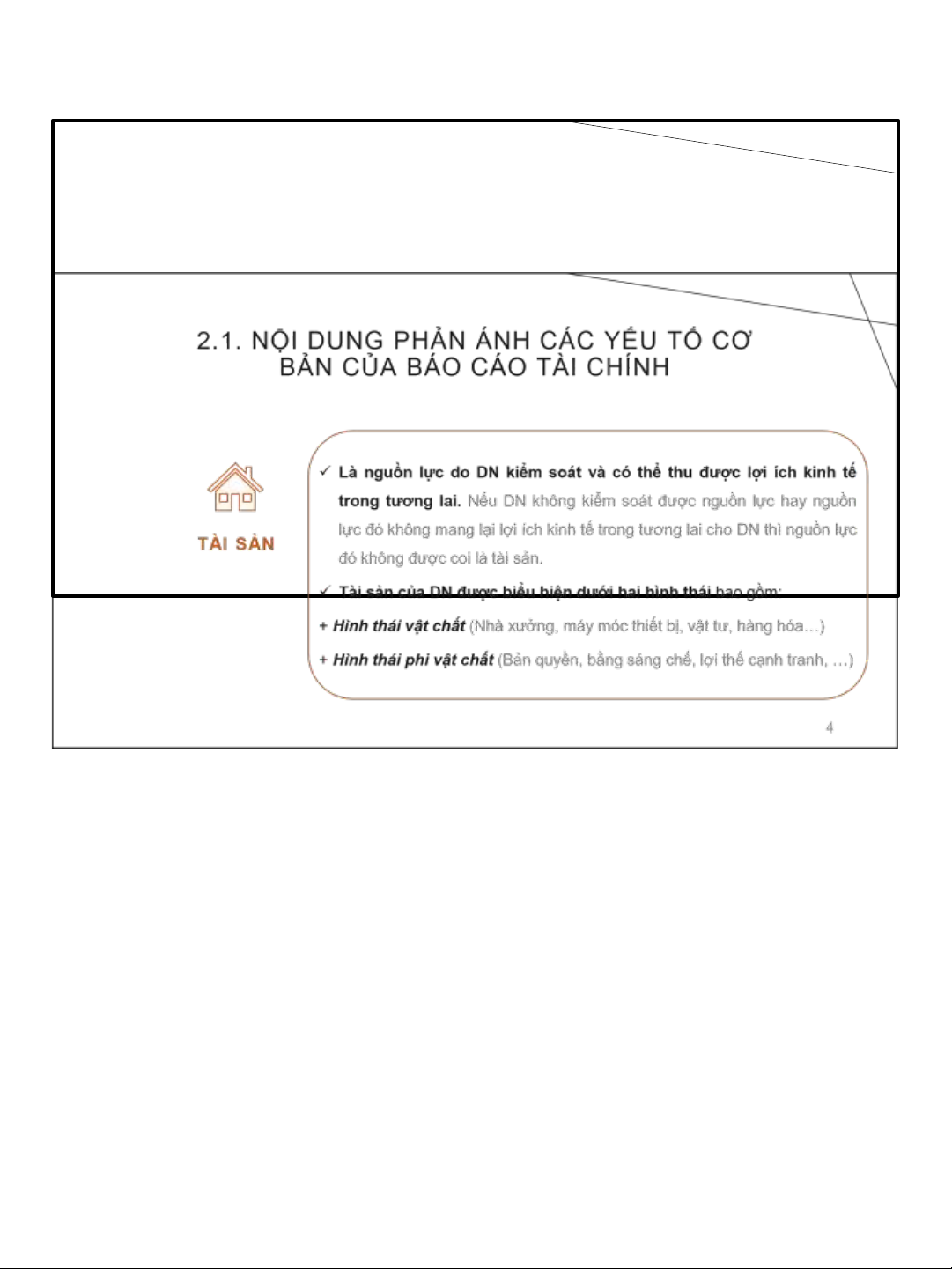

2.1. NỘI DUNG PHẢN ÁNH CÁC YẾU TỐ CƠ

BẢN CỦA BÁO CÁO TÀI CHÍNH TÀI SẢN NỢ PHẢI TRẢ VỐN CHỦ SỞ HỮU DOANH THU VÀ CHI PHÍ DÒNG TIỀN THU NHẬP KHÁC 3 3 lOMoAR cPSD| 59561309 01/07/2025

2.1. NỘI DUNG PHẢN ÁNH CÁC YẾU TỐ CƠ 4 3 lOMoAR cPSD| 59561309 01/07/2025

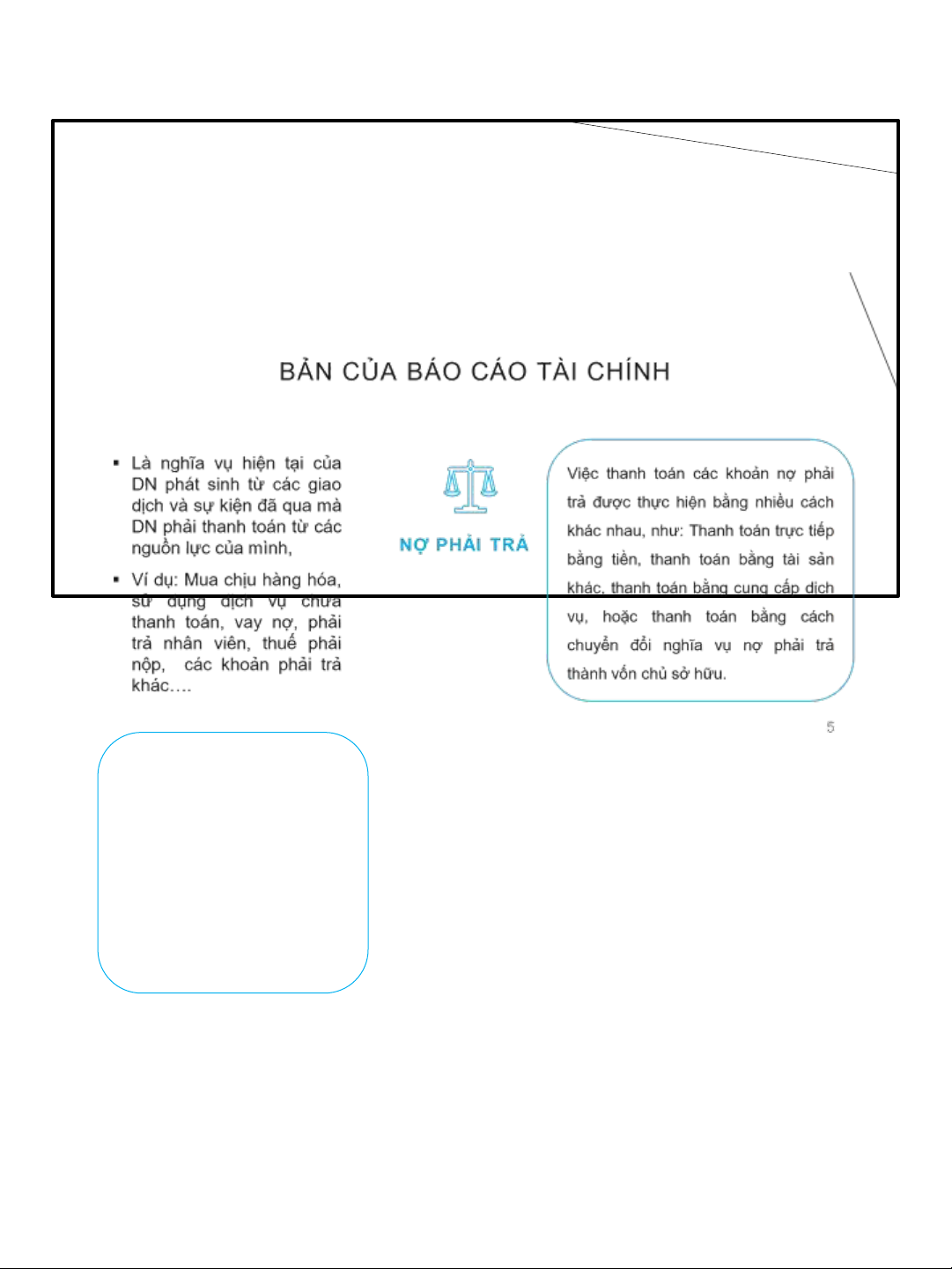

2.1. NỘI DUNG PHẢN ÁNH CÁC YẾU TỐ CƠ 5 lOMoAR cPSD| 59561309 01/07/2025

2.1. NỘI DUNG PHẢN ÁNH CÁC YẾU TỐ CƠ 2.1 . NỘI

DUNG PHẢN ÁNH CÁC YẾU TỐ CƠ BẢN CỦA BÁO CÁO TÀI CHÍNH

• Là phần giá trị còn lại trong tài sản của DN sau khi

trừ đi toàn bộ số nợ phải trả . VỐN CHỦ SỞ HỮU • C ông thức :

VCSH = Tài sản - Nợ phải trả 6 6 5 lOMoAR cPSD| 59561309 01/07/2025

2.1. NỘI DUNG PHẢN ÁNH CÁC YẾU TỐ CƠ 7 lOMoAR cPSD| 59561309 01/07/2025

2.1. NỘI DUNG PHẢN ÁNH CÁC YẾU TỐ CƠ 8

BẢN CỦA BÁO CÁO TÀI CHÍNH

Dòng tiền trong các DN là dòng lưu chuyển của tiền và tương đương tiền, bao gồm:

+ Dòng tiền từ HĐKD: Là dòng tiền vào và tiền ra thuộc HĐKD,

như: Tiền nhận của khách hàng và tiền trả cho nhà cung cấp và người lao động. 7 lOMoAR cPSD| 59561309 01/07/2025

2.1. NỘI DUNG PHẢN ÁNH CÁC YẾU TỐ CƠ

+ Dòng tiền từ HĐĐT: Là dòng tiền ra và dòng tiền vào từ hoạt động đầu tư, như:

Mua sắm TSCĐ, đầu tư XDCB….

+ Dòng tiền từ HĐTC: Là dòng tiền vào và tiền ra từ HĐTC, DÒNG TIỀN

như: Mua, bán chứng khoán, góp vốn liên doanh, liên kết … 9 9

2 . 2 . YÊU CẦU TRÌNH BÀY BÁO CÁO TÀI CHÍNH DOANH NGHIỆP a. Trung thực , hợp lý b. Hoạt động liên tục c. Cơ sở dồn tích

d. Nhất quán trong trình bày BCTC

e. Trọng yếu và tập hợp f. Bù trừ

g. Thông tin có thể so sánh được h. Kỳ báo cáo

i. Coi trọng bản chất hơn hình thức 10 lOMoAR cPSD| 59561309 01/07/2025

2.2. YÊU CẦU TRÌNH BÀY BÁO CÁO TÀI CHÍNH DOANH NGHIỆP Trung thực, hợp Hoạt động liên Nhất quán trong Cơ sở dồn tích lý tục trình bày BCTC Thông tin trên Nguyên tắc này đòi Việc trình bày và Mọi giao dịch hay BCTC phải phản hỏi BCTC phải phân loại các khoản sự kiện kinh tế, tài ánh một cách trung được lập trên cơ sở mục trong BCTC chính của DN phát thực và hợp lý tình DN hoạt động liên phải nhất quán từ sinh liên quan đến hình tài chính, tình tục và bình thường niên độ kế toán này

tài sản, nợ phải trả, hình và kết quả kinh trong tương lai gần, sang niên độ kế VCSH, doanh thu, doanh và các dòng trừ khi DN có ý định toán khác chi phí phải được tiền của DN theo cũng như buộc phải ghi nhận vào thời đúng thực tế, khách ngừng hoạt động. điểm phát sinh, quan mà không không căn cứ vào được xuyên tạc hay thời điểm thực thu, bóp méo vì bất kỳ lý thực chi. do gì. 11 11 9 lOMoAR cPSD| 59561309 01/07/2025 Bảng cân đối kế toán 2.3.2

Báo cáo kết quả kinh doanh 2.3.3

Báo cáo lưu chuyển tiền tệ 2.3.4

Thuyết minh báo cáo tài chính 2.3 . HỆ

THỐNG BÁO CÁO TÀI CHÍNH DOANH NGHIỆP 2.3.1 13

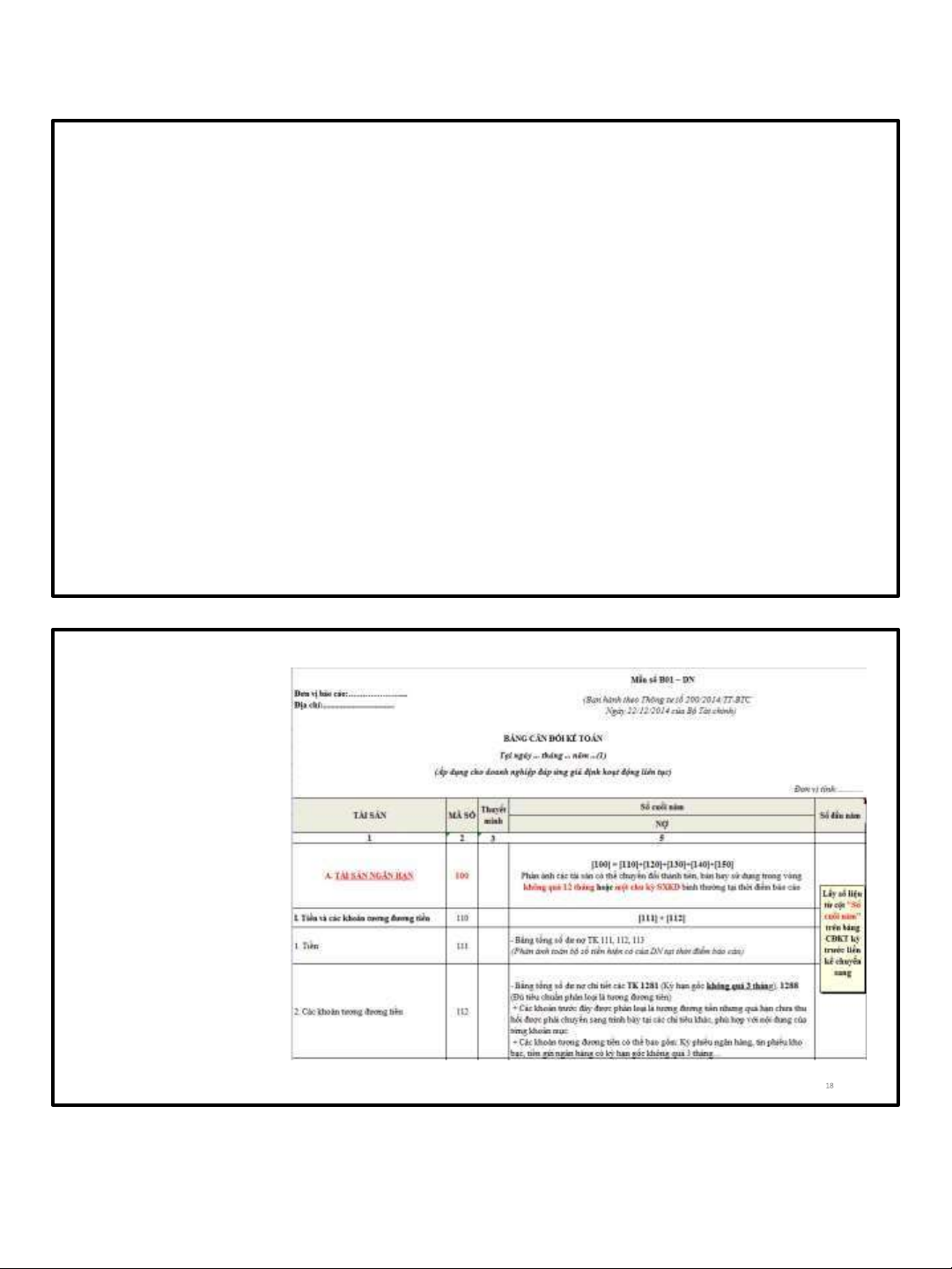

2.3.1 . BẢNG

CÂN ĐỐI KẾ TOÁN

a . Khái niệm : Bảng cân đối kế toán là Báo cáo tài

chính tổng hợp , phản ánh tổng quát toàn bộ giá trị

tài sản hiện có và nguồn hình thành tài sản đó của

DN tại một thời điểm nhất định biểu hiện bằng tiền . 14 10 lOMoAR cPSD| 59561309 01/07/2025

2.3.1. BẢNG CÂN ĐỐI KẾ TOÁN

b. Nguyên tắc lập và trình bày Bảng cân đối kế toán:

Theo quy định tại Chuẩn mực kế toán Chuẩn mực kế toán số 21 “Lập và trình bày BCTC” khi lập và trình

bày Bảng cân đối kế toán (BCĐKT) phải tuân thủ các nguyên tắc chung về lập và trình bày BCTC.

Ngoài ra, trên BCĐKT, các khoản mục Tài sản và Nợ phải trả phải được trình bày riêng biệt thành ngắn

hạn và dài hạn, tuỳ theo thời hạn của chu kỳ kinh doanh bình thường của DN, cụ thể như sau:

* Đối với DN có chu kỳ kinh doanh bình thường trong vòng 12 tháng, thì Tài sản và Nợ phải trả được

phân thành ngắn hạn và dài hạn theo nguyên tắc sau:

- Tài sản và Nợ phải trả được thu hồi hay thanh toán trong vòng không quá 12 tháng tới kể từ thời điểm

báo cáo được xếp vào loại ngắn hạn;

- Tài sản và Nợ phải trả được thu hồi hay thanh toán từ 12 tháng trở lên kể từ thời điểm báo cáo được xếp vào loại dài hạn. 15 15

2.3.1. BẢNG CÂN ĐỐI KẾ TOÁN

b. Nguyên tắc lập và trình bày Bảng cân đối kế toán:

- Tài sản và Nợ phải trả được thu hồi hay thanh toán từ 12 tháng trở lên kể từ thời điểm báo

cáo được xếp vào loại dài hạn.

* Đối với DN có chu kỳ kinh doanh bình thường dài hơn 12 tháng, thì Tài sản và Nợ phải trả

được phân thành ngắn hạn và dài hạn theo điều kiện sau: -

Tài sản và Nợ phải trả được thu hồi hay thanh toán trong vòng một chu kỳ kinh doanh

bình thường được xếp vào loại ngắn hạn; -

Tài sản và Nợ phải trả được thu hồi hay thanh toán trong thời gian dài hơn một chu

kỳ kinh doanh bình thường được xếp vào loại dài hạn. 16 16 11 lOMoAR cPSD| 59561309 01/07/2025

2.3.1. BẢNG CÂN ĐỐI KẾ TOÁN

b. Nguyên tắc lập và trình bày Bảng cân đối kế toán:

* Đối với các DN do tính chất hoạt động không thể dựa vào chu kỳ kinh doanh để phân biệt giữa

ngắn hạn và dài hạn, thì các Tài sản và Nợ phải trả được trình bày theo tính thanh khoản giảm dần.

* Khi lập BCĐKT tổng hợp giữa các đơn vị cấp trên và đơn vị cấp dưới trực thuộc không có tư

cách pháp nhân, đơn vị cấp trên phải thực hiện loại trừ tất cả số dư của các khoản mục phát

sinh từ các giao dịch nội bộ, như các khoản phải thu, phải trả, cho vay nội bộ.... giữa đơn vị cấp

trên và đơn vị cấp dưới, giữa các đơn vị cấp dưới với nhau.

* Các chỉ tiêu không có số liệu được miễn trình bày trên Bảng cân đối kế toán. DN chủ động

đánh lại số thứ tự của các chỉ tiêu theo nguyên tắc liên tục trong mỗi phần của BCĐKT. 17 17

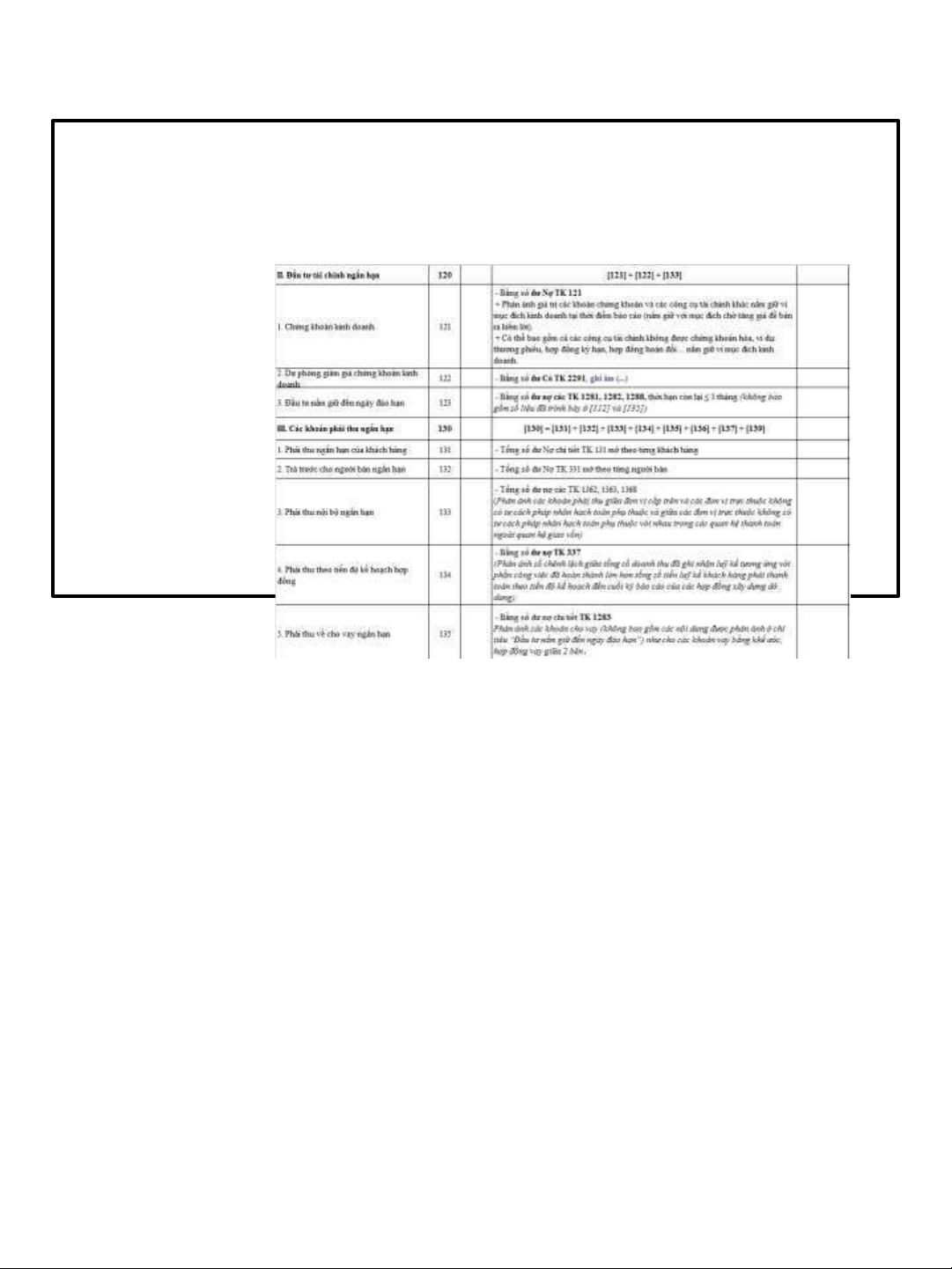

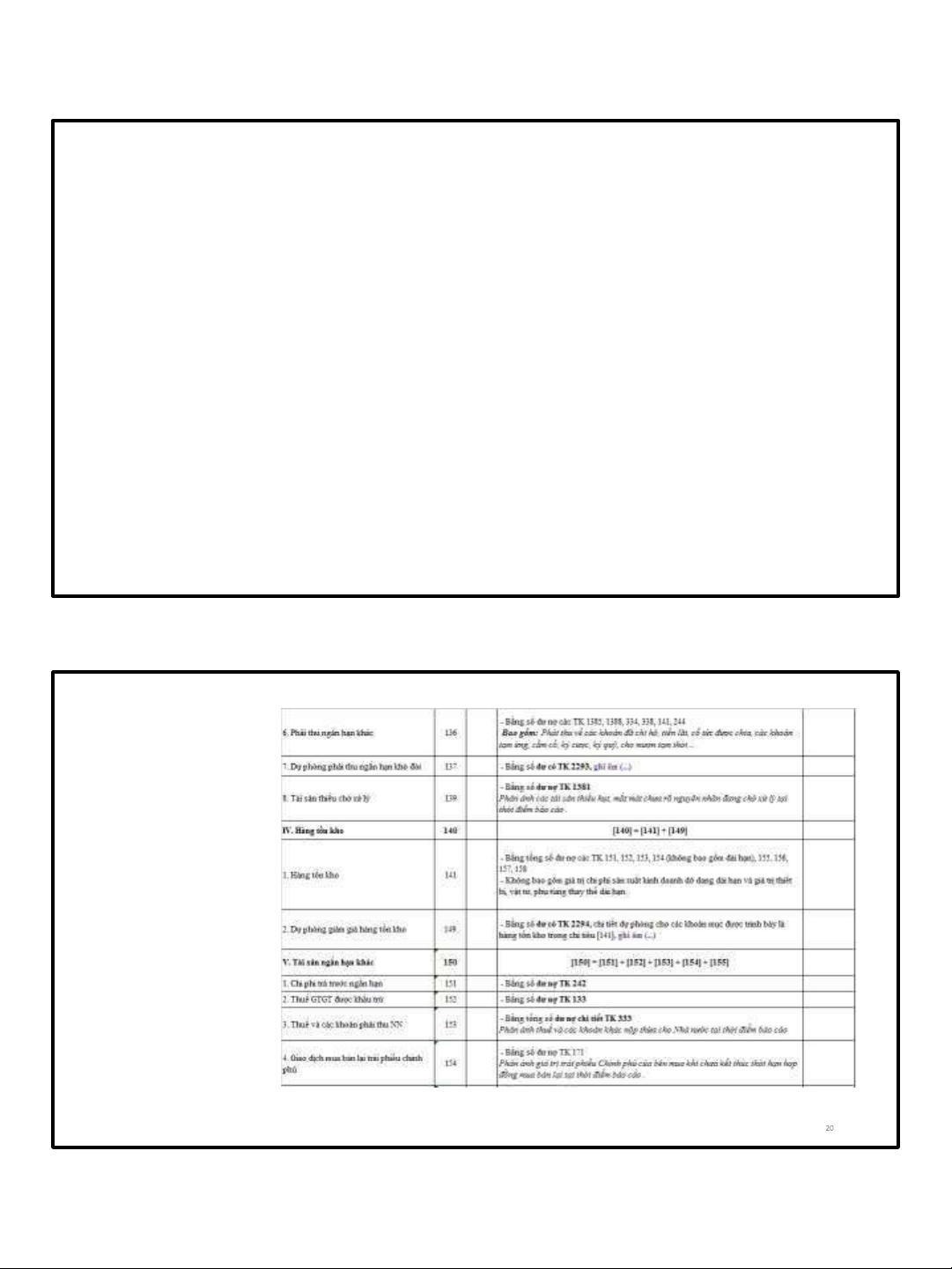

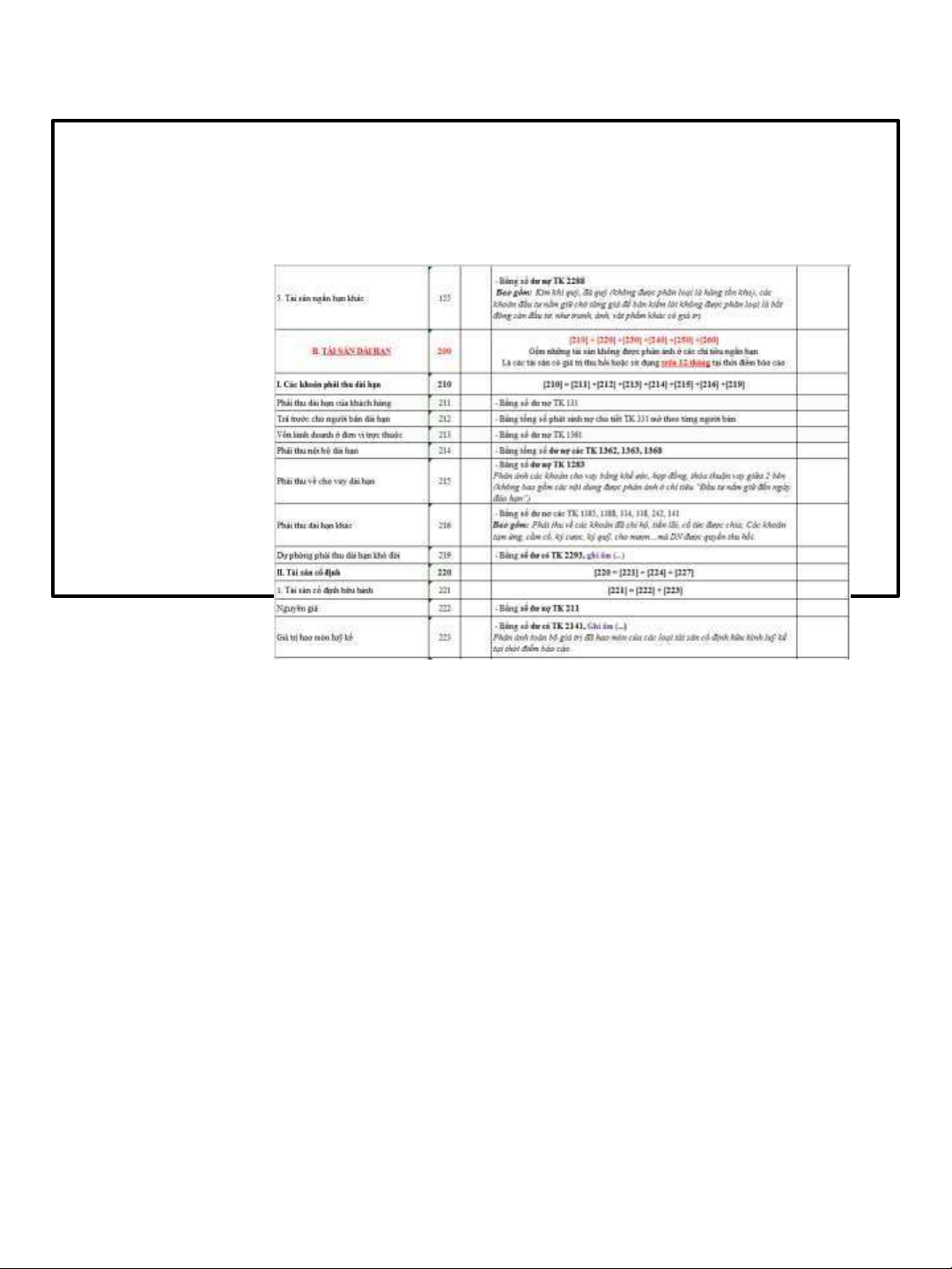

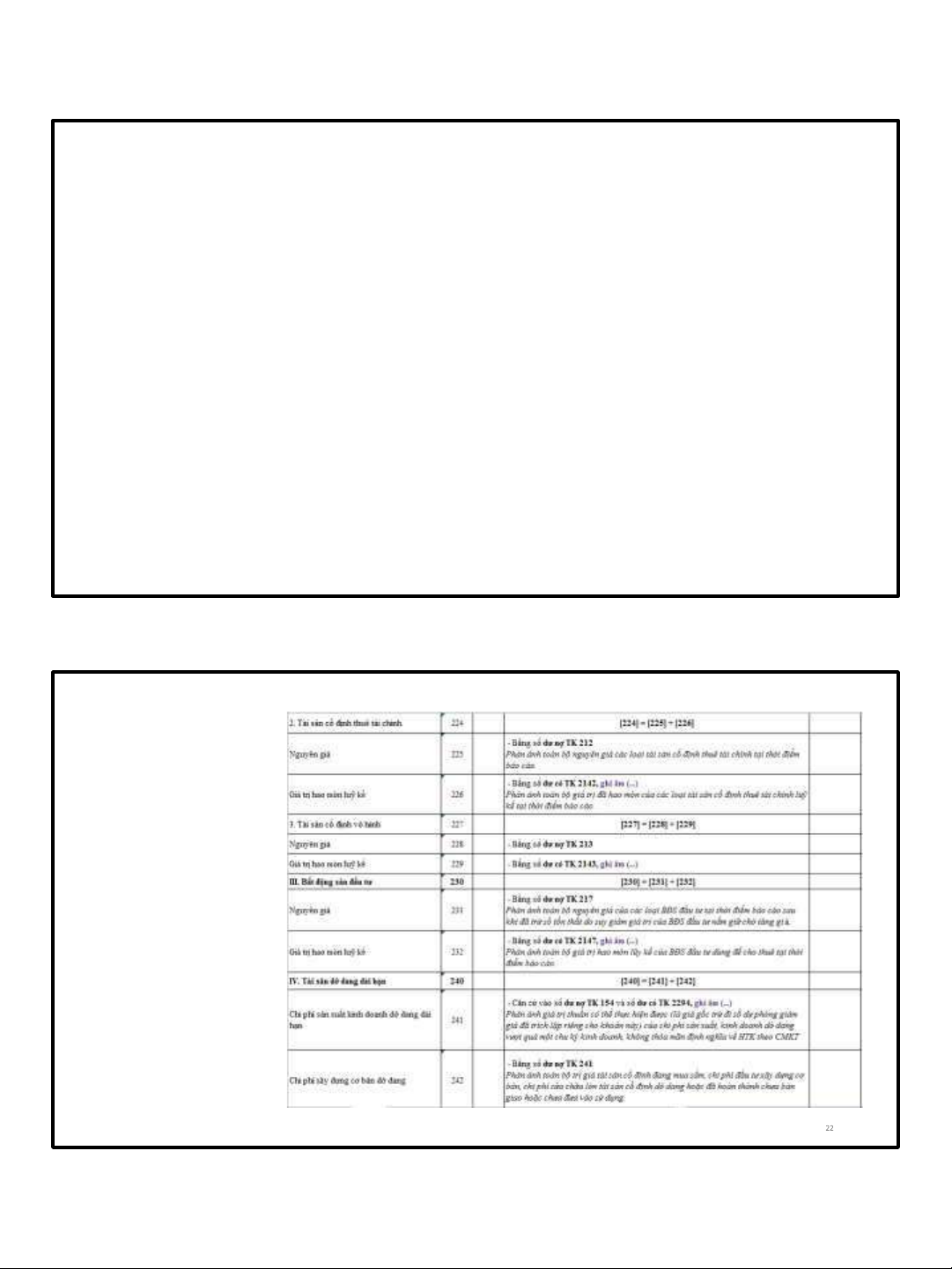

2.3.1 . BẢNG

CÂN ĐỐI KẾ TOÁN

c . Mẫu 18 12 lOMoAR cPSD| 59561309 01/07/2025 2.3.1. BẢNG CÂN ĐỐI KẾ TOÁN 13 lOMoAR cPSD| 59561309 01/07/2025 2.3.1. BẢNG CÂN ĐỐI KẾ c. Mẫu 19

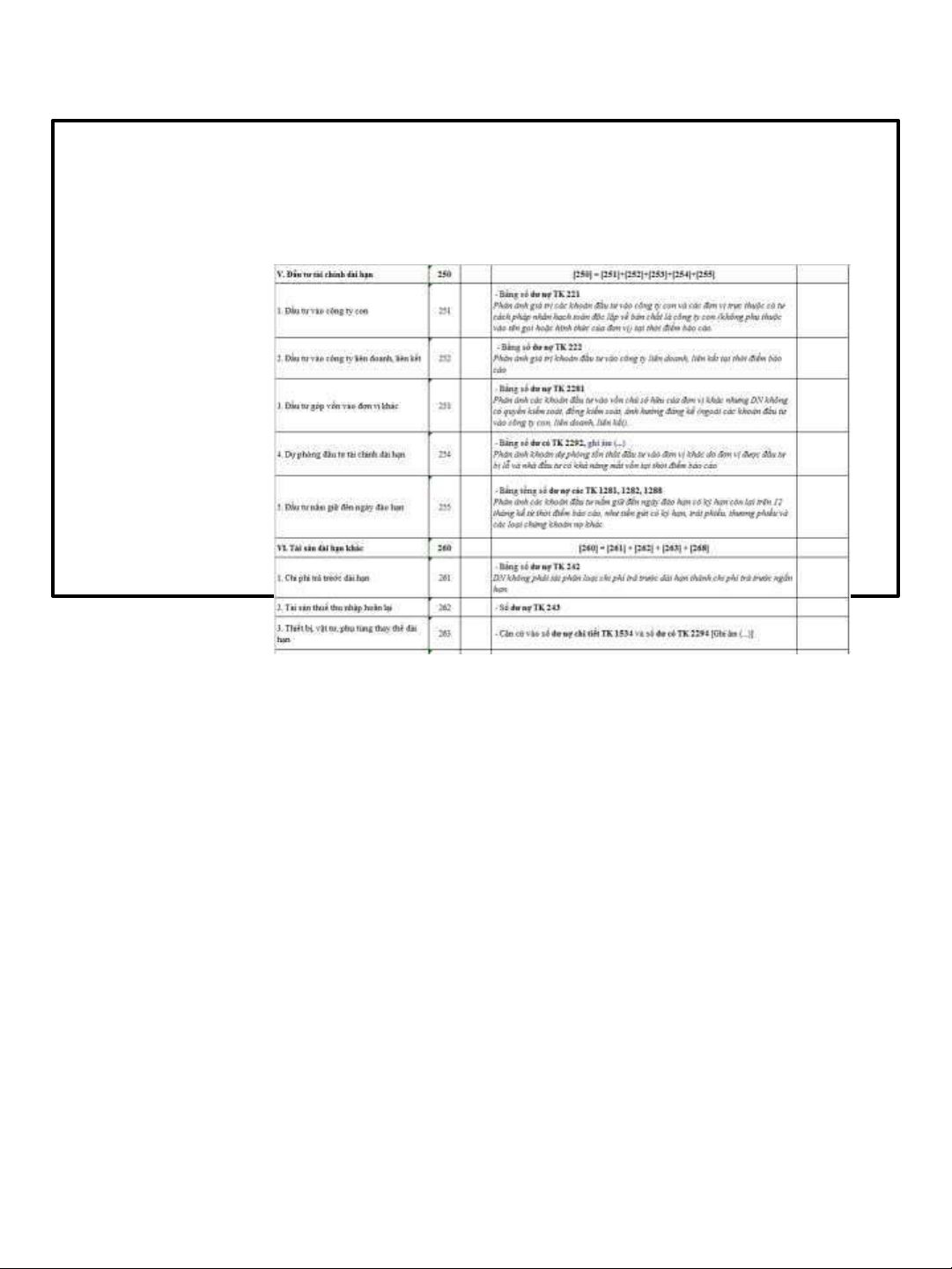

2.3.1 . BẢNG

CÂN ĐỐI KẾ TOÁN

c . Mẫu 20 14 lOMoAR cPSD| 59561309 01/07/2025 2.3.1. BẢNG CÂN ĐỐI KẾ 19 15 lOMoAR cPSD| 59561309 01/07/2025 2.3.1. BẢNG CÂN ĐỐI KẾ TOÁN 16 lOMoAR cPSD| 59561309 01/07/2025 2.3.1. BẢNG CÂN ĐỐI KẾ c. Mẫu 21

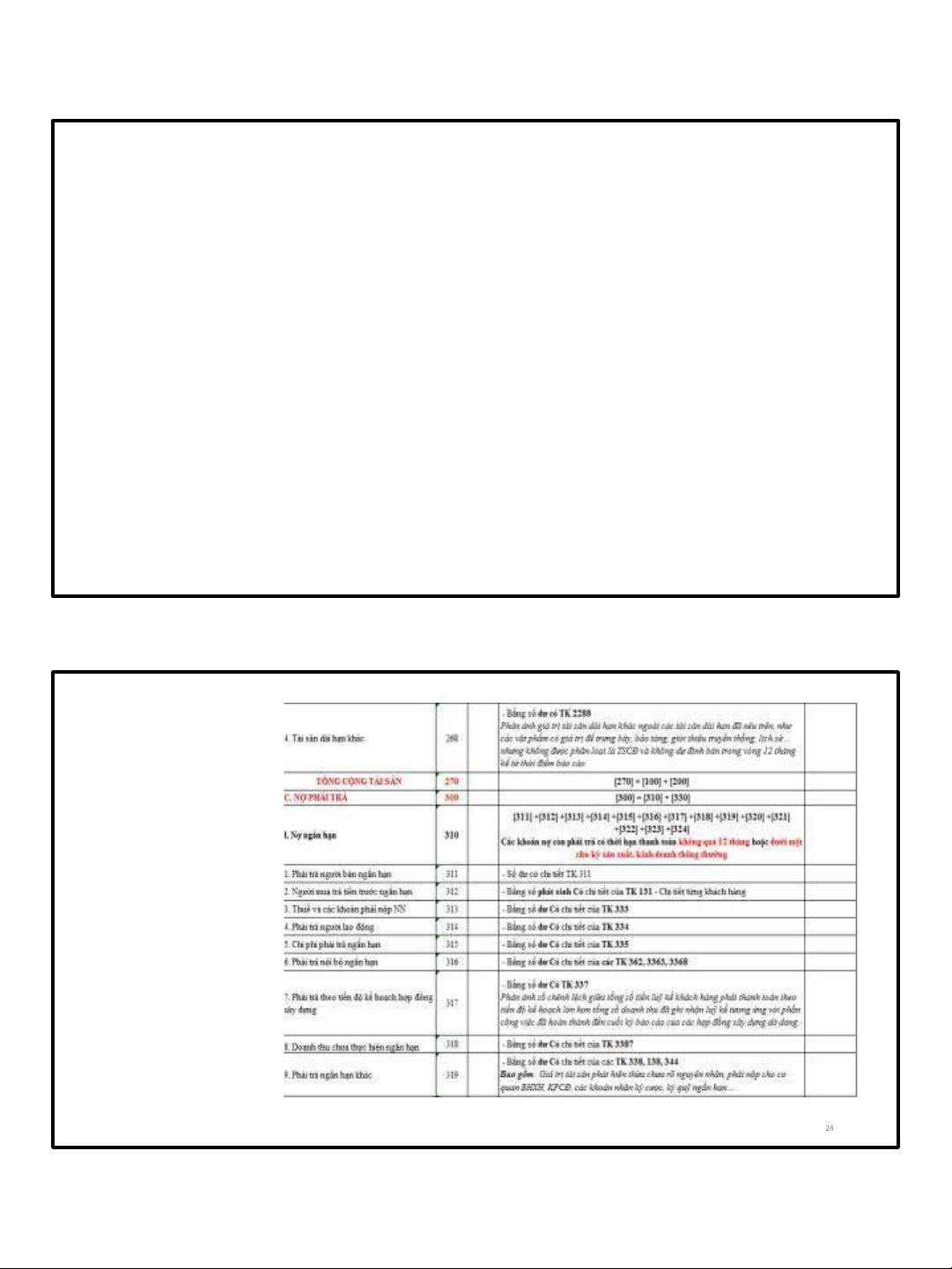

2.3.1 . BẢNG

CÂN ĐỐI KẾ TOÁN

c . Mẫu 22 17 lOMoAR cPSD| 59561309 01/07/2025 2.3.1. BẢNG CÂN ĐỐI KẾ 21 18 lOMoAR cPSD| 59561309 01/07/2025 2.3.1. BẢNG CÂN ĐỐI KẾ TOÁN 19 lOMoAR cPSD| 59561309 01/07/2025 2.3.1. BẢNG CÂN ĐỐI KẾ c. Mẫu 23

2.3.1 . BẢNG

CÂN ĐỐI KẾ TOÁN

c . Mẫu 331 24 20

Tài liệu liên quan:

-

Phân Tích Công Ty Cổ Phần VRG-Bảo Lộc: Báo Cáo Tài Chính 2021-2023. Môn Phân tích báo cáo tài chính (Phenikaa) | Đại học Trường Đại học Phenika.

205 103 -

Phân Tích Báo Cáo Tài Chính - Kết Quả Cuối Kỳ BT lớn Ptbctc. Môn Phân tích báo cáo tài chính (Phenikaa) | Đại học Trường Đại học Phenika.

124 62 -

CBTT BCTC HOP NHAT Q2. Môn Phân tích báo cáo tài chính (Phenikaa) | Đại học Trường Đại học Phenika.

123 62 -

Phân Tích BCTC SAM Holdings 2022-2023: Đánh Giá Tình Hình Tài Chính. Môn Phân tích báo cáo tài chính (Phenikaa) | Đại học Trường Đại học Phenika.

98 49 -

Phân Tích Chi Tiết Cổ Phiếu VCI (HOSE: VCI) - Tình Hình Tài Chính và Triển Vọng. Môn Phân tích báo cáo tài chính (Phenikaa) | Đại học Trường Đại học Phenika.

87 44