CHƯƠNG 2 CHI PHÍ VÀ PHÂN LOẠI CHI PHÍ | Đại học Kinh tế Kỹ thuật Công nghiệp

Biến phí: Những chi phí thay đổi tỉ lệ thuận với mức độ hoạt động, như chi phí nguyên liệu thô, chi phí nhân công trực tiếp. Định phí: Những chi phí cố định, không thay đổi khi mức độ hoạt động thay đổi, như chi phí khấu hao tài sản cố định. Chi phí hỗn hợp: Kết hợp giữa biến phí và định phí, như hóa đơn điện nước có phần cố định và phần biến đổi theo mức tiêu thụ.

Môn: Kinh doanh quốc tế (KTKTCN) 59 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.6 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 46884348 CHƯƠNG 2

CHI PHÍ VÀ PHÂN LOẠI CHI PHÍ

B. PHẦN BÀI TẬP Bài 1:

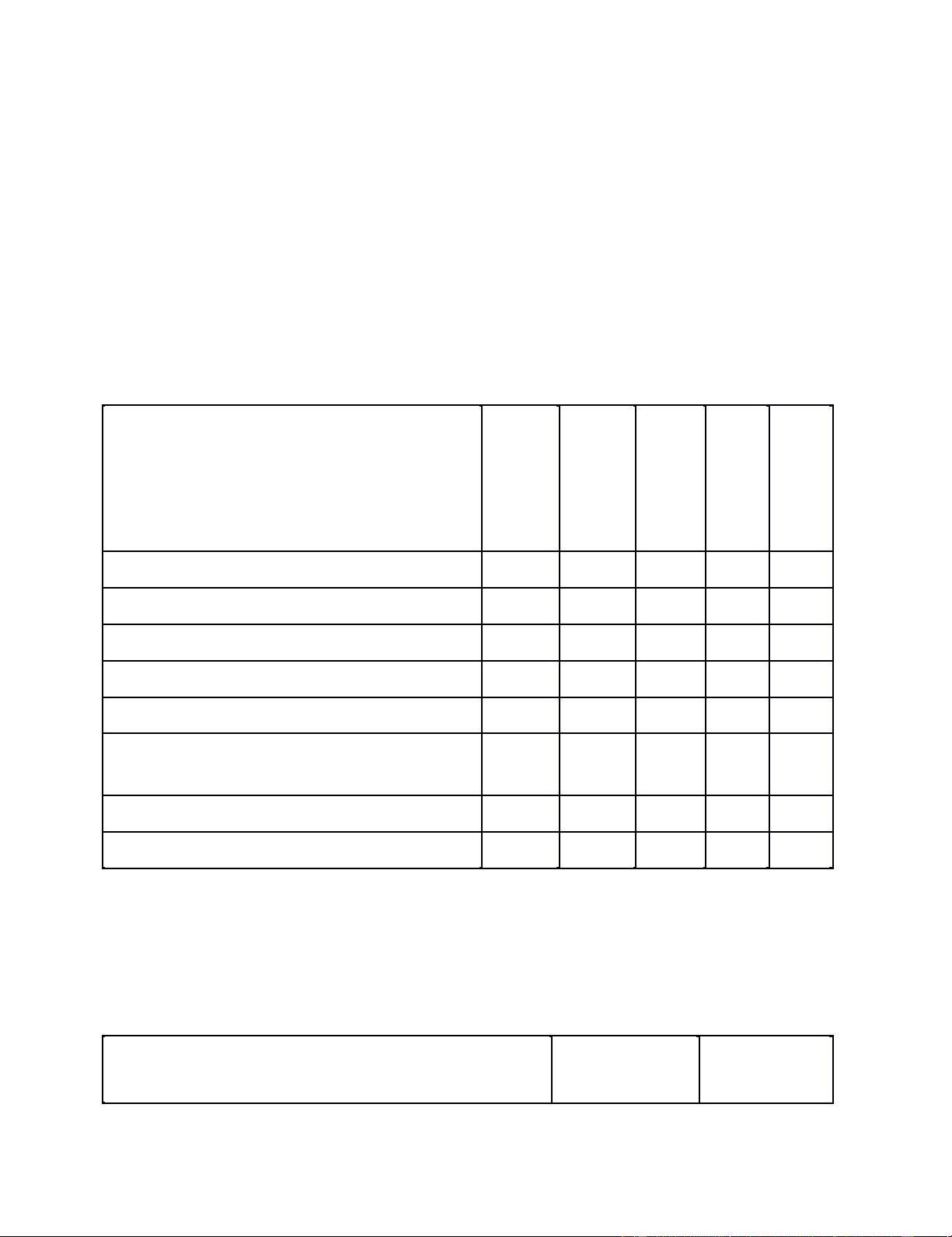

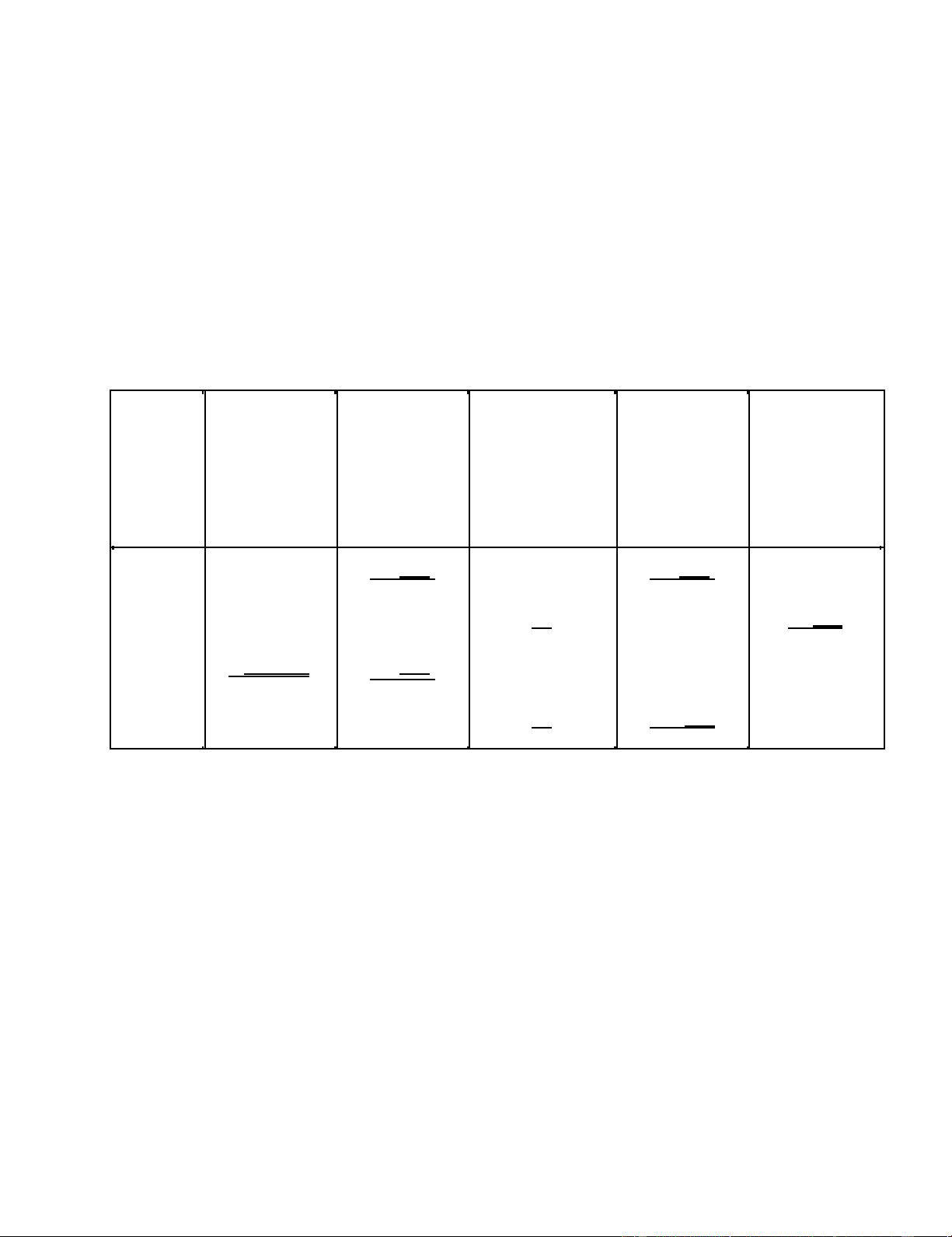

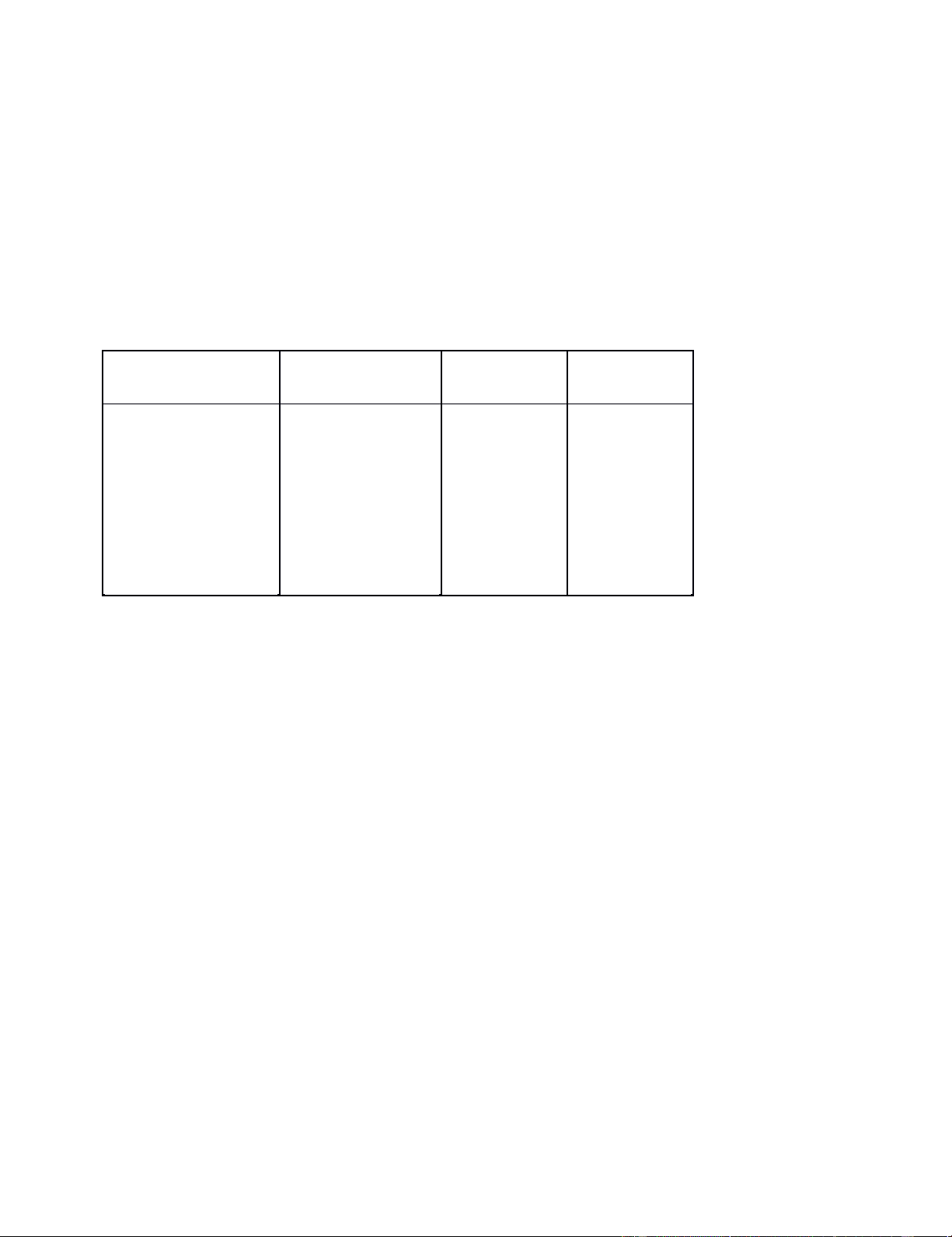

Hãy xác định từ ng khoản mục chi phí liệ t kê thuộc loạ i chi phí phù hợ p trong bảng

dưới đây. Biết mộ t khoản mụ c chi phí có thể thuộ c nhiề u loại chi phí khác nhau. CP CP CP Biế Địn Sản

Khoả n mục chi phí bán Quản n h phẩ hàng lý phí phí m

1. Chi phí trả lãi vay dài hạn x

2. Hoa hồng trả theo sản phẩm x x

3. Chi phí bả o hành sả n phẩm x x

4. Chi phí khấ u hao thiết bị sản xuất x x

5. Chi phi điện sử dụ ng ở cửa hàng x x

6. Chi phí lươ ng của bộ phận Ban giám x x đốc 7. Chi phí thuê văn phòng x x

8. CP lương công nhân trả theo thời gian x x Bài 2:

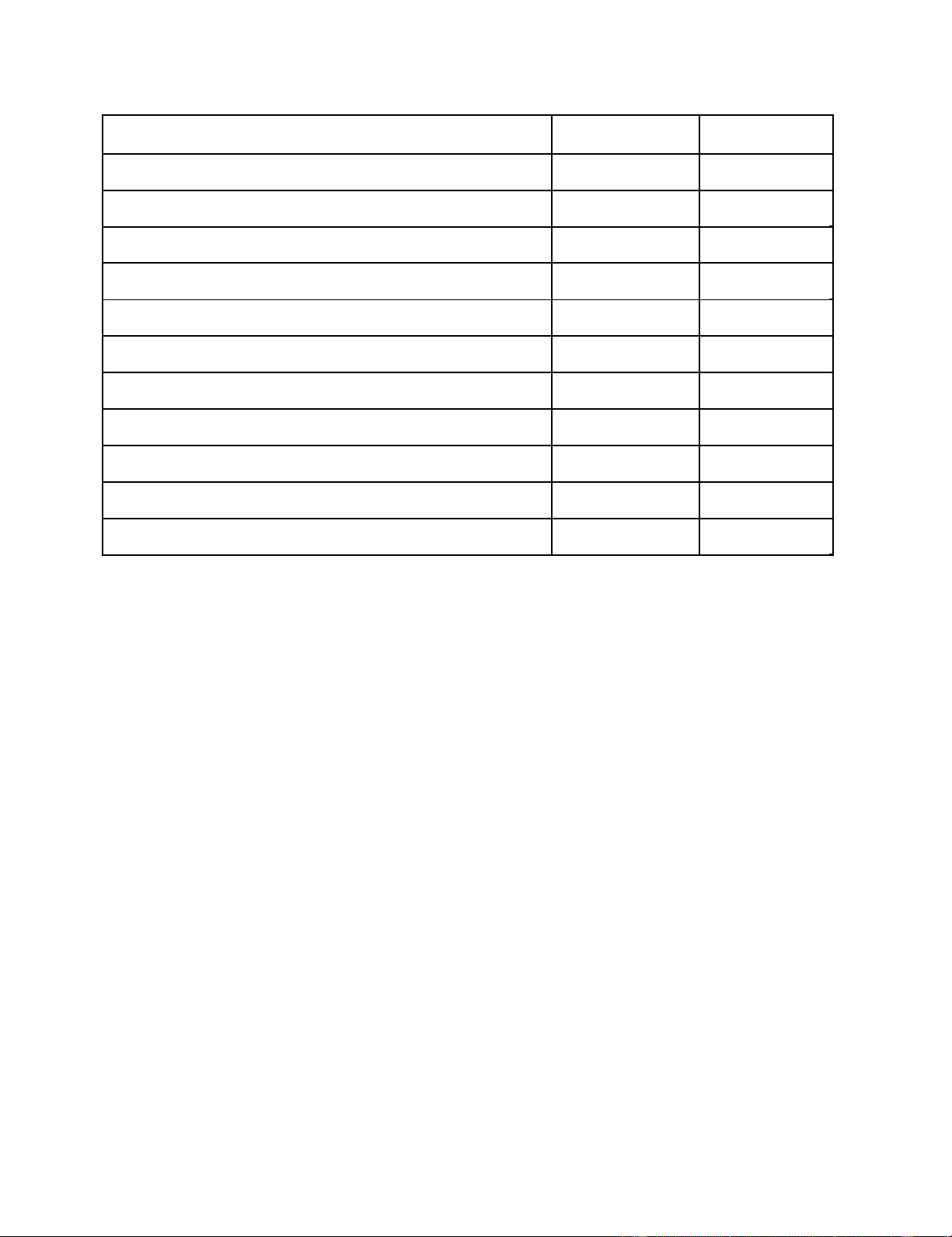

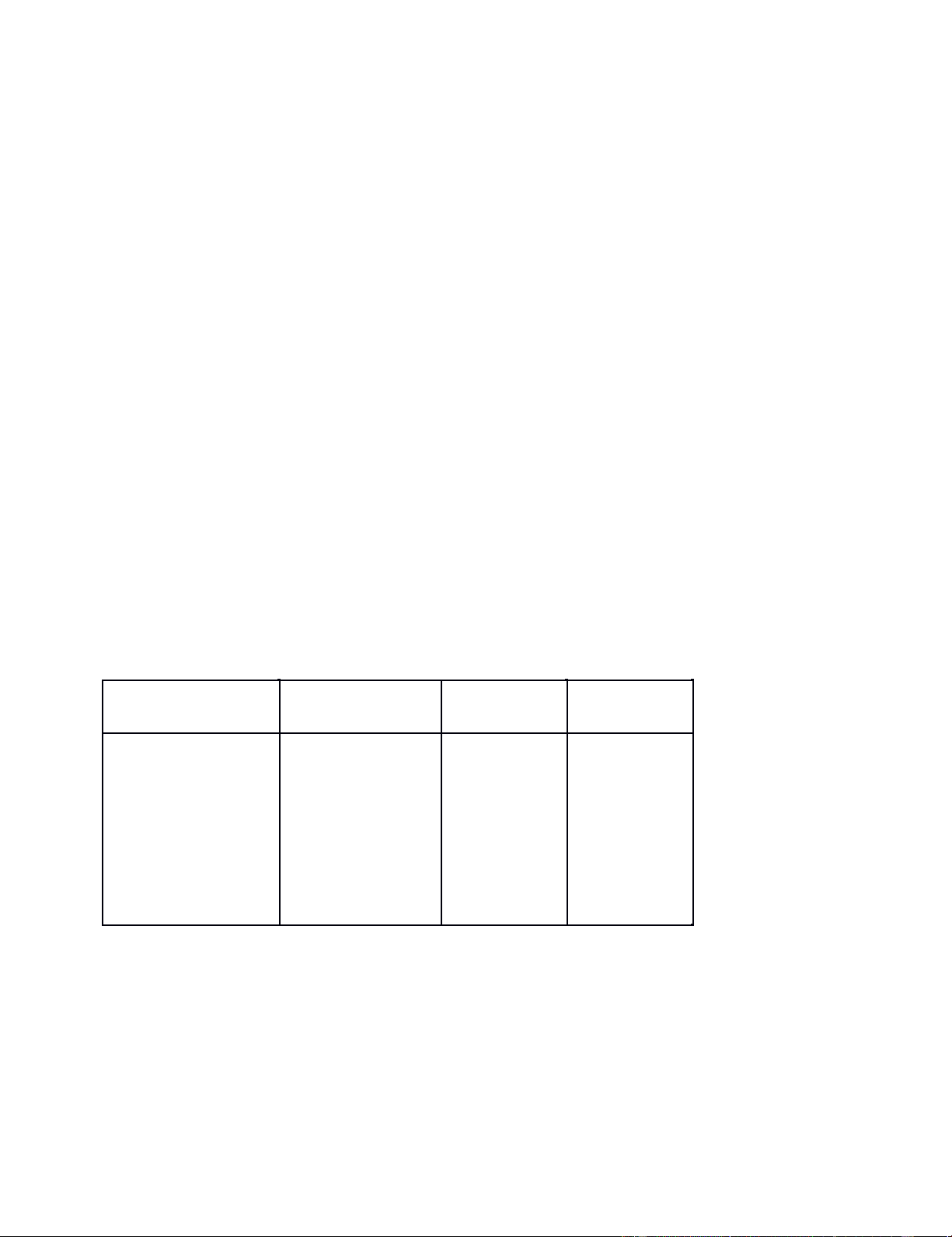

Hãy xác định từ ng khoản mục chi phí liệ t kê thuộc loạ i chi phí phù hợ p trong bảng dưới đây. Chi phí sản Chi phí thời

Khoả n mục chi phí phẩm kỳ lOMoAR cPSD| 46884348

1. Chi phí lương bộ phận kế toán x

2. Chi phí bả o trì và sử a chữ a thiết bị sản xuất x

3. Chi phí bả o trì và sử a chữ a thiết bị văn phòng x

4. Chi phí đào tạo nhân viên x

5. Công tác phí của nhân viên bán hàng x

6. Chi phí lương công nhân trự c tiếp sả n xuất x

7. Chi phí lương quả n lý phân xưởng x

8. Chi phí nguyên liệu trự c tiếp sản xuất x

9. Chi phí khấ u hao máy móc sả n xuất x 10. Chi phí lãi vay x

11. Chi phí lương nhân viên bả o vệ x

12. Chi phí mua tài liệu kế toán, thuế x Bài 3:

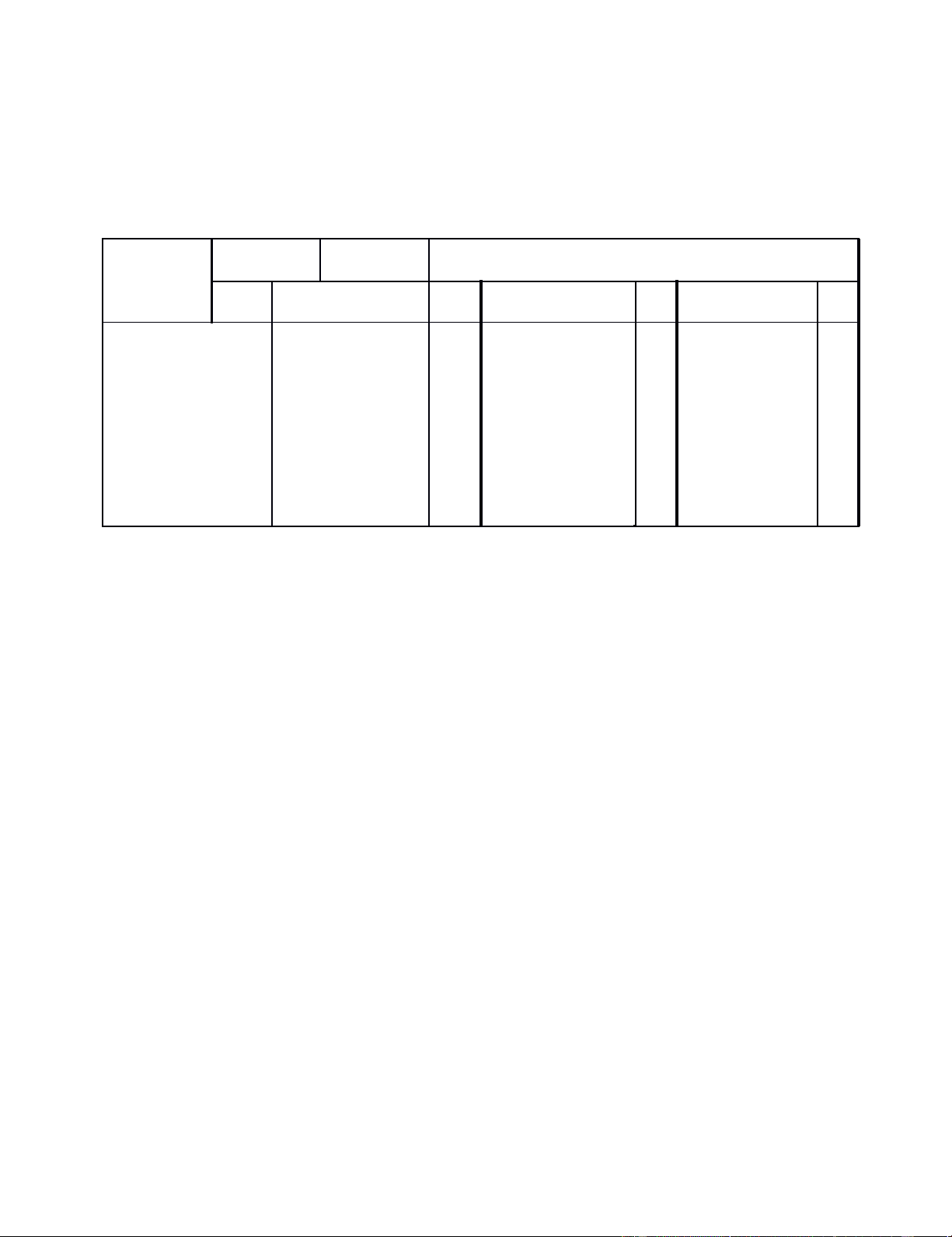

1. Viế t phương trình chi phí độ ng lực theo phươ ng pháp cực đạ i - cực tiểu:

Mức hoạt động thấ p nhất (x0): 20 tấn

Chi phí động lự c tương ứng với mức hoạt độ ng thấ p nhất (y0): 7.000.000 đồng

Mức hoạt động cao nhất (x1): 65 tấn

Chi phí động lự c tương ứng với mức hoạt độ ng cao nhất (y1): 11.500.000 đồng Ta có:

b = (11.500.000 – 7.000.000)/(65 - 20)

= 4.500.000/45 = 100.000 đồng/tấn

Thế b vào phương trình y1 = bx1 + A = > A = y1 - bx1 = 11.500.000 – 100.000 x 65

= 11.500.000 – 6.500.000 = 5.000.000

đồng Vậ y phương trình chi phí động l ựclà: y = 100.000 x + 5.000.000

Chi phí độ ng lực để chế biế n 62 tấn nhôm: y = 100.000 x + 5.000.000 = 100.000 x 62 + 5.000.000 lOMoAR cPSD| 46884348

= 6.200.000 + 5.000.000 (trong đó biến phí động lự c là 6.200.000,

định phí động lực là 5.000.000) = 11.200.000 đồng

2. Viết phương trình chi phí độ ng lực theo phươ ng pháp bình phương bé nhất Nguyên liệu

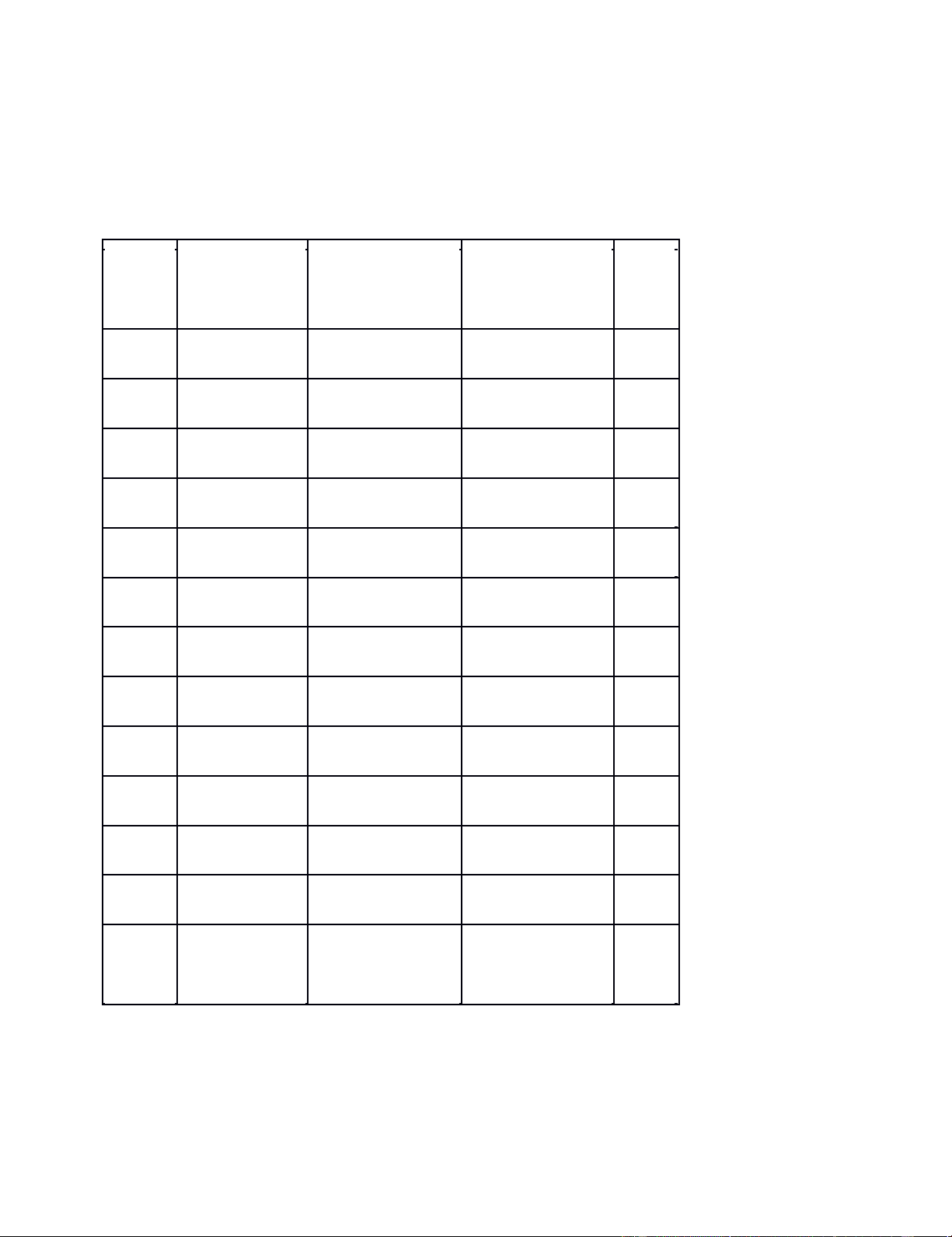

Chi phí động Thán nhôm (tấn) lực (đồng) xy x2 g x y 1 55 10.500.000 577.500.000 3.025 2 45 9.500.000 427.500.000 2.025 3 40 9.000.000 360.000.000 1.600 4 50 10.000.000 500.000.000 2.500 5 65 11.500.000 747.500.000 4.225 6 60 11.000.000 660.000.000 3.600 7 35 8.500.000 297.500.000 1.225 8 30 8.000.000 240.000.000 900 9 25 7.500.000 187.500.000 625 10 20 7.000.000 140.000.000 400 11 37 8.700.000 321.900.000 1.369 12 32 8.200.000 262.400.000 1.024 22.51 Cộng 494 109.400.000 4.721.800.000 8 Ta có: x = 494 y = 109.400.000 lOMoAR cPSD| 46884348 xy = 4.721.800.000 x2 = 22.518 n = 12

Thế các giá trị trên vào hệ phương trình: xy = b x2+ A x y = b x + n A Ta có:

4.721.800.000 = 22.518 b + 494 A 109.400.000 = 494 b + 12 A

Giải hệ 2 phương trình 2 ẩn số trên ta có: b = 100.000 A = 5.000.000

Vậ y phương trình chi phí động lực là: y = 100.000 x + 5.000.000 Bài 4:

1. Tính chi phí điệ n nước ở mức 6.500 giờ máy:

Chi phí công cụ dụ ng cụ ứng với 6.500 giờ máy

(7500/22.850) x 6.500 = 9.750 ng. đồng

Chi phí lương nhân viên phân xưởng ứ ng vớ i 6.500 giờ máy 10.800 ng. đồng

Vậ y chi phí điện nước ứ ng vớ i 6.500 giờ máy là

26.000 – (9.750 + 10.800) = 5.450 ng. đồng

2. Viế t phương trình chi phí điệ n, nước:

Mức hoạt động thấ p nhấ t và chi phí tươ ng ứ ng vớ i mức HĐ đó là: x0 = 5.000 y0 = 4.550

Mức hoạt động cao nhấ t và chi phí tương ứ ng vớ i mức HĐ đó là: x1 = 6.500 y1 = 5.450 Yếu tố biến phí:

b = (5.450 – 4.550)/(6.500 - 5.000)

= 900/1.500 = 0.6 ng. đ/giờ máy Yếu tố định phí:

A + 0.6 x 6.500 = 5.450 ng. đ

A = 5.450 - 3.900 = 1.550 ng. đ

Vậ y phương trình chi phí điệ n nước là: y = 0.6x + 1.550

3. Tính chi phí sxc ở các mức 5.500 giờ máy và 5.800 giờ máy lOMoAR cPSD| 46884348 5.500 5.800 giờ máy giờ máy Chi phí CCDC 5.500 x 1.5 8.250 5.800 x 1.5 8.700

Chi phí lươ ng NV phân xưởng 10.800 10.800

Chi phí điệ n, nước 1.550 + 0.6 x 5.500 4.850 1.550 + 0.6 x 5.800 5.030 Cộng 23.900 24.530 Bài 5:

1. Viế t phương trình điệ n thắ p sáng theo phươ ng pháp cực đạ i - cực tiểu

Mức hoạt động thấ p nhất (x0): 1.000 giờ máy

Chi phí điện tương ứng với mứ c hoạt độ ng thấ p nhất (y0): 12.000.000 đồng

Mức hoạt động cao nhất (x1): 2.000 giờ máy

Chi phí điện tương ứng với mứ c hoạt độ ng cao nhất (y1):

72.000.000 - 10.000.000 - (20.000.000/1.000) x 2.000 = 22.000.000 đồng Ta có:

b = (22.000.000 - 12.000.000)/(2.000 - 1.000)

= 10.000.000/1.000 = 10.000 đồng/giờ

máy Thế b vào phương trình y1 = bx1 + A = > A = y1 - bx1 = 22.000.000 - 10.000 x 2.000 = 2.000.000 đồng

Vậ y phương trình chi phí điệ n, nước là: y = 10.000x + 2.000.000

2. Viế t phươ ng trình chi phí sả n xuấ t chung (có 2 cách, sinh viên tự làm

cách khác)

Biến phí sả n xuất chung :

b = 20.000.000/1.000 + 10.000 = 30.000 đồng/giờ

máy Định phí sả n xuất chung

A = 10.000.000 + 2.000.000 = 12.000.000 đồng

Vậ y phương trình chi phí sản xuất chung : y = 30.000 x + 12.000.000

3. Xác đị nh biế n phí sả n xuất chung và đị nh phí sả n xuấ t chung ở mức

hoạt độ ng 1.700 giờ máy:

Từ phương trình chi phí sả n xuất chung: lOMoAR cPSD| 46884348 y = 30.000 x + 12.000.000

Thế 1.700 giờ máy vào phương trình chi phí sả n xuấ t chung ta được :

y = 30.000 x 1.700 + 12.000.000 = 51.000.000 + 12.000.000

Vậ y biến phí sả n xuấ t chung tương ứng với 1.700 giờ máy là: 51.000.000 đồng

Định phí sả n xuấ t chung tươ ng ứng với 1.700 giờ máy là: 12.000.000 đồng lOMoAR cPSD| 46884348 CHƯƠNG 3

PHÂN TÍCH MỐI QUAN HỆ

CHI PHÍ – KHỐI LƯỢNG – LỢI NHUẬN (C.V.P) A. PHẦN TRẮC NGHIỆM Câu 1: b Câu 2: a Câu 3: a Câu 4: d Câu 5: a Câu 6: c Câu 7: a Câu 8: a Câu 9: d Câu 10: c Câu 11: b Câu 12: d Câu 13: d: Câu 14: b Câu 15: a Câu 16: a Câu 17: b Câu 18: c lOMoAR cPSD| 46884348 Câu 19: a Câu 20: b

B. PHẦN BÀI TẬP Bài 1:

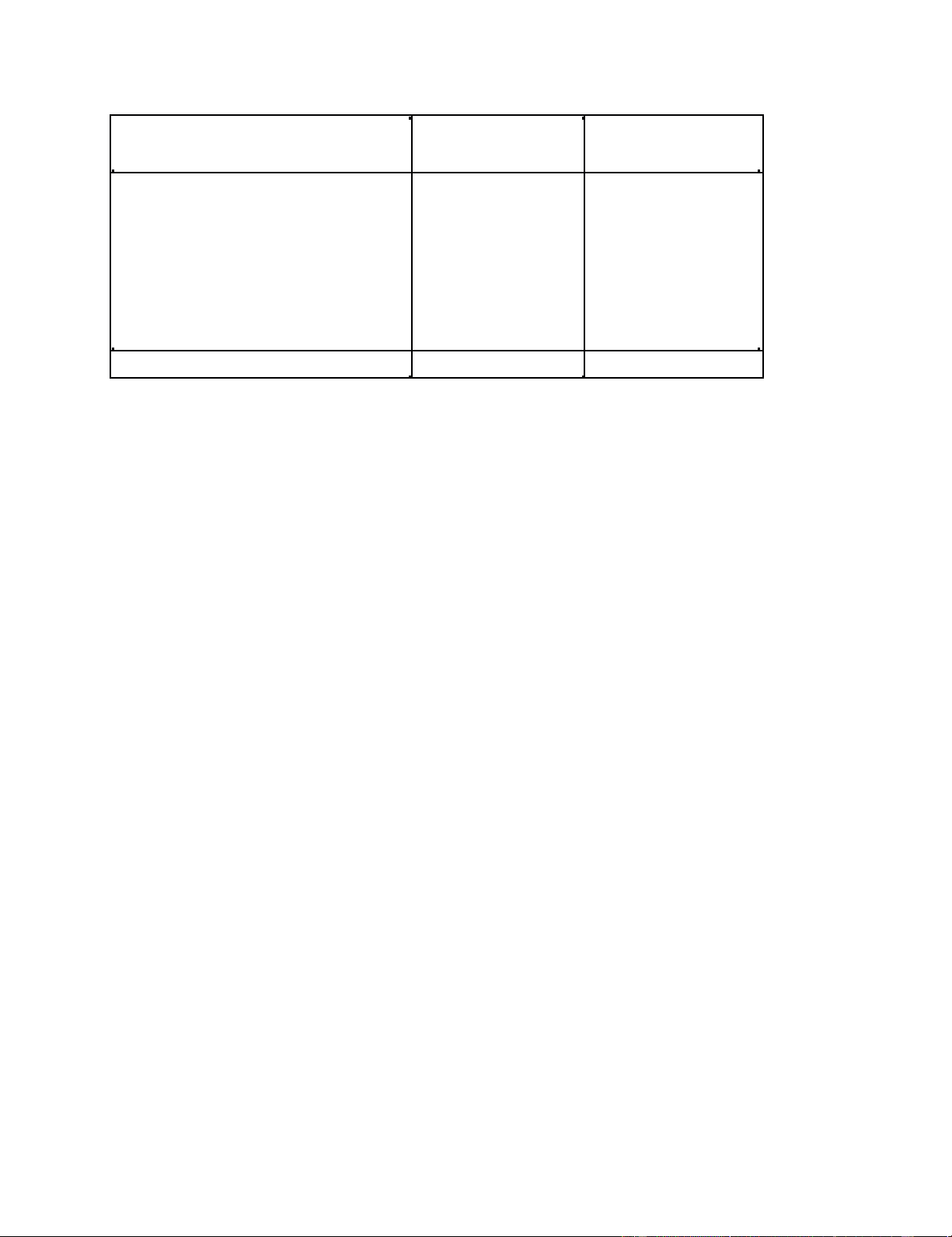

Hãy điền số liệu thích hợ p vào các chỗ ghi mẫu tự của các tình huống sau đây: Tình Doanh thu Biến phí

Tỷ l ệ đảm Định phí Lãi (lỗ) (ng. (ng. huống phí (ng. đ) đ) đ) (ng. đ) (%) 1 900.000 540.000 40 230.000 130.000 2 400.000 260.000 35 120.000 20.000 3 1.400.000 280.000 80 940.000 180.000 4 600.000 180.000 70 450.000 (30.000) Bài 2:

1/ Sản lượng hòa vốn = 60.000.000/(15.000 – 9.000) = 10.000

hộp cơm 2/ Tỷ lệ số dư đảm phí = 6.000/15.000 = 40%

3/ Doanh thu hòa vốn = 60.000.00/0,4 = 150.000.000 đồng

4/ Số hộp cơm tiêu thụ để đạ t lợi nhuậ n trướ c thuế 96.000.000

đồng (60.000.000 + 96.000.000)/6.000 = 26.000 hộp cơm lOMoAR cPSD| 46884348 Bài 3:

1/ Lập bảng báo cáo kết quả kinh doanh theo dạng số dư đảm phí ĐVT: ĐồNG Chỉ tiêu Tổng Sp 1 SP Cơ c ấu (%) Doanh thu 2.000.000.000 100.000 100 Biến phí 440.000.000 22.000 22 Số dư đảm phí 1.560.000.000 78.000 78 Định phí 345.000.000 Lãi thuần 1.215.000.000

2/ Sản lượng hòa vốn = 345.000.000/78.000 = 4.423 sản phẩm

Doanh thu hòa vốn = 345.000.000/0,78 = 442.307.692 đồng

3/ Biến phí đơn vị mới = 22.000 + 3.000 = 25.000 đồng/sả n phẩm

Sản lượng tiêu thụ để đạ t lợ i nhuậ n trướ c thuế 150.000.000 đồng là:

(345.000.000 + 150.000.000)/(100.000 – 25.000) = 6.600 sản phẩm 4/

Biến phí đơn vị mới = 22.000 – 22.000 x 50% = 11.000 đồng/sả n phẩm

Định phí mới = 345.000.000 + 345.000.000 x 70% = 586.500.000 đồng

Sản lượng hòa vốn = 586.500.000/(100.000 – 11.000) = 6.590 sản phẩm Bài 4: lOMoAR cPSD| 46884348

1/ Lập bảng báo cáo kết quả kinh doanh theo dạng số dư

đảm phí ĐVT: ĐồNG Chỉ tiêu Tổng Sp 1 SP Cơ cấu (%) Doanh thu 2.500.000.000 50.000 100 Biến phí 1.400.000.000 28.000 56 Số dư đảm phí 1.100.000.000 22.000 44 Định phí 390.000.000 Lãi thuần 710.000.000

2/ Sản lượng hòa vốn = 390.000.000/22.000 = 17.727 sản phẩm

Doanh thu hòa vốn = 390.000.000/0,44 = 886.363.636 đồng

3/ Độ lớn đòn bẩy kinh doanh = 1.100.000.000/710.000.000 = 1,55

Ý nghĩa: Độ lớn đòn bẩ y kinh doanh cho biết khi doanh thu biến động 1%

thì lãi thuầ n biến động 1,55%

Tỷ lệ tăng doanh thu = 500.000.000/710.000.000 = 70,42%

Độ lớn đòn bẩ y kinh doanh = 1,55 => Tỷ lệ tăng lợ i nhuận = 70,42% x 1,55 =

109,15% Vậ y mứ c tăng lợi nhuậ n = 710.000.000 x 109,15% =774.972.100

đồng 4/ Biến phí đơn vị mới = 28.000 + 2.000 = 30.000 đồng/sả n phẩm

Lợi nhuậ n sau thuế 320.000.000 đồng => Lợi nhuậ n trước thuế là:

320.000.00/(1 – 20%) = 400.000.000 đồng

Vậ y sả n lượng tiêu thụ để đạ t lợ i nhuậ n trướ c thuế 320.000.000 đồng là:

(390.000.000 + 400.000.000)/(50.000 – 30.000)

= 790.000.000/20.000 = 39.500 sản phẩm Bài 5:

1/ Lập bảng báo cáo kết quả kinh doanh theo dạng số dư đảm phí lOMoAR cPSD| 46884348 ĐVT: ĐồNG Cơ cấu Chỉ tiêu Tổng Sp 1 SP (%) Doanh thu 800.000.000 40.000 100 Biến phí 560.000.000 28.000 70,0 Số dư đảm phí 240.000.000 12.000 30,0 Định phí 180.000.000 Lãi thuần 60.000.000

2/ Sản lượng hòa vốn = 180.000.000/12.000 = 15.000 sản phẩm

Doanh thu hòa vốn = 180.000.000/0,3 = 600.000.000 đồng

3/ Độ lớn đòn bẩy kinh doanh = 240.000.000/60.000.000 = 4

Ý nghĩa: Độ lớn đòn bẩ y kinh doanh cho biết khi doanh biến độ ng 1% thì lãi thuần biến động 4%

4/ Biến phí đơn vị mới = 28.000 – 4.000 = 24.000 đồng/sả n phẩm

Lợi nhuậ n của lô hàng 5.000 sả n phẩ m tạo ra = 80.000.000 – 60.000.000 = 20.000.000 đồng

Tiêu thụ 20.000 sản phẩm đã vượt qua điểm hòa vốn và tạ o ra lợi nhuận 60.000.000

đồng. Vậy tiêu thụ thêm 5.000 sản phẩm thì giá bán của lô hàng này chỉ cần bù đắp

biến phí đơn vị và lợi nhuận đơn vị.

Giá bán = 24.000 + 20.000.000/5.000 lOMoAR cPSD| 46884348 = 24.000 + 4.000

= 28.000 đồng/sả n phẩm Bài 9:

1/ Lập bảng báo cáo kết quả kinh doanh theo dạng số dư đảm phí ĐVT: ĐồNG Cơ cấu Chỉ tiêu Tổng Sp 1 SP (%) Doanh thu 500.000.000 50.000 100 Biến phí 250.000.000 25.000 50,0 Số dư đảm phí 250.000.000 25.000 50,0 Định phí 150.000.000 Lãi thuần 100.000.000

2/ Sản lượng hòa vốn = 150.000.000/25.000 = 6.000 sản phẩm

Doanh thu hòa vốn = 150.000.000/0,5 = 300.000.000 đồng

3/ Độ lớn đòn bẩy kinh doanh = 250.000.000/100.000.000 = 2,5

Ý nghĩa: Độ lớn đòn bẩ y kinh doanh cho biết khi doanh thu biến động 1%

thì lãi thuầ n biến động 2,5%

Tỷ lệ tăng doanh thu = (700.000.000 - 500.000.000)/500.000.000 = 40%

Độ lớn đòn bẩ y kinh doanh = 2,5 => Tỷ lệ tăng lợi nhuận = 40% x 2,5 = 100%

Vậ y mứ c tăng lợi nhuậ n = 100.000.000 x 100% = 100.000.000 đồng lOMoAR cPSD| 46884348

4/ Biến phí đơn vị mới = 25.000 – 3.000 = 22.000 đồng/sả n phẩm

Lơi nhuậ n sau thuế 115.200.000 đồng => Lợi nhuậ n trước thuế là:

115.200.000 (1 – 20%) = 144.000.000 đồng

Lợi nhuậ n của lô hàng 4.000 sả n phẩ m tạo ra = 144.000.000 –

100.000.000 = 44.000.000 đồng

Tiêu thụ 10.000 sản phẩm đã vượt qua điểm hòa vốn và tạ o ra lợi nhuận 100.000.000

đồng. Vậy tiêu thụ thêm 4.000 sản phẩm thì giá bán của lô hàng này chỉ cần bù đắp

biến phí đơn vị và lợi nhuận đơn vị.

Giá bán = 22.000 + 44.000.000/4.000 = 22.000 + 11.000 = 33.000 đồng/sản phẩm Bài 10/

1/ Lập bảng báo cáo kết quả kinh doanh theo dạng số dư đảm phí ĐVT: ĐồNG Cơ cấu Chỉ tiêu Tổng Sp 1 SP (%) Doanh thu 4.000.000.000 40.000 100 Biến phí 2.400.000.000 24.000 60,0 Số dư đảm phí 1.600.000.000 16.000 40,0 Định phí 600.000.000 Lãi thuần 1.000.000.000 lOMoAR cPSD| 46884348

2/ Sản lượng hòa vốn = 600.000.000/16.000 = 37.500 sản phẩm

Doanh thu hòa vốn = 600.000.000/0,4 = 1.500.000.000 đồng

3/ Độ lớn đòn bẩy kinh doanh = 1.600.000.000/1.000.000.000 = 1,6

Ý nghĩa: Độ lớn đòn bẩ y kinh doanh cho biết khi doanh biến độ ng 1% thì lãi thuần biến động 1,6% 4/ Ta có: -

Số dư đả m phí đơn vị của phương án mới:

(40.000 + 5.000) – 24.000 = 21.000 đồng/sả n phẩm -

Tổ ng số dư đả m phí của phương án mới:

21.000 x (100.000 x 0,7) = 1.470.000.000 đồng -

Chênh lệch số dư đả m phí của phương án mớ i so vớ i

phương án cũ: 1.470.000.000 – 1.600.000.000 = -130.000.000 đồng - Chênh lệch định phí: 0 - Chênh lệch lợi nhuận: -130.000.000 đồng

Tăng giá bán làm cho lợi nhuận giảm 130.000.000 đồng. Vậy không nên tăng giá bán Bài 11:

1/ Tính sản lượ ng và doanh thu tiêu thụ hòa vốn hàng tháng cho từ ng

sả n phẩm Sả n lượng hòa vốn của SP X

450.000.000/7.500 = 60.000 sản

phẩm Doanh thu hòa vốn của SP X lOMoAR cPSD| 46884348 450.000.000/50% = 900.000.000

đồng Sả n lượng hòa vốn của SP Y

50.000.000/12.000 = 4.167 sản phẩm

Doanh thu hòa vốn của SP Y

50.000.000/37,5% = 133.333.333 đồng

2/ Tính sản lượ ng tiêu thụ mà ở đó sả n phẩ m Y mang lạ i một khoả n lợi nhuận bằng 20% doanh thu.

Gọi X là số lượng sả n phẩ m tiêu thụ để đạ t lợ i nhuậ n bằ ng 20% so với

doanh thu Khoản lợi nhuận bằng 20% doanh thu tức là X x 32.000 x 20%

Sả n lượng sả n phẩ m Y tiêu thụ để đạ t lợ i nhuận 20%

doanh thu X = (50.000.000 + X x 32.000 x 20%)/12.000 12.000X = 50.000.000 + 6.400X

12.000X – 6.400X = 50.000.000 5.600X = 50.000.000 => X = 8.929 sản phẩm

3/ Ban quản lý đang nghĩ cách làm giả m giá bán của sả n phẩ m X. Giả sử

sản lượng hòa vốn là 80.000 sản phẩm thì giá bán củ a sản phẩm giảm được

bao nhiêu? Gọi P là giá bán mới Ta có:

80.000 = 450.000.000/(P – 7.500)

80.000P – 600.000.000 = 450.000.000 80.000P = 1.050.000.000

=> P = 1.050.000.000/80.000 = 13.125 đ/SP

Vậ y giá bán mới giả m so với giá bán cũ là:

13.125 – 15.000 = - 1.875 đồng/sả n phẩm lOMoAR cPSD| 46884348 Bài 13:

1/ Lập bảng báo cáo kết quả kinh doanh theo dạng số dư đảm phí ĐVT: ĐồNG SP A SP B Tổ ng cộng Chỉ tiê u Số tiền % Số tiền % Số tiền % Doanh thu 4.000.000.000 100 6.000.000.000 100 10.000.000.000 100 Biến phí 1.800.000.000 45 3.600.000.000 60 5.400.000.000 54 Số dư đảm phí 2.200.000.000 55 2.400.000.000 40 4.600.000.000 46 Định phí 3.588.000.000 Lợi nhuận 1.012.000.000

Doanh thu hòa vốn = 3.588.000.000/0,46 = 7.800.000.000 đồng

2/ Muốn kinh doanh có lãi cao thì công ty nên tăng tỷ trọng doanh thu sản

phẩm A. Vì tỷ lệ số dư đả m phí củ a sả n phẩ m A là 55%, cao hơn tỷ lệ số dư

đả m phí củ a sản phẩm B là 40%.

3/ Gọi Y là số lượng tiêu thụ sả n phẩm B Ta có:

2.200.000.000 + (1.200.000 – 7.200.000) Y - 3.588.000.000 = 1.500.000.000

2.200.000.000 + 480.000 Y – 3.588.000.000 = 1.500.000.000 480.000 Y = 2.888.000.000

Y = 2.888.000.000/480.000 = 6.017 sản phẩm

Vậ y doanh thu từng sản phẩm là:

Sả n phẩm A: 4.000.000.000 đồng (Do tiêu thụ không tăng)

Sả n phẩm B: 6.017 x 1.200.000 = 7.220.400.000

đồng 4/ Gọi X là số lượng tiêu thụ sả n phẩm A lOMoAR cPSD| 46884348

Gọi Y là số lượng tiêu thụ sả n phẩm B Ta có:

1.000.000X + 1.200.000Y = 10.000.000.000 – 1.000.000.000

(1.000.000 – 450.000)X + (1.200.000 – 720.000)Y - 3.588.000.000 = 1.012.000.000

1.000.000X + 1.200.000Y = 9.000.000.000

550.000X + 480.000Y = 4.600.000.000

Giải hệ 2 phương trình 2 ẩn ta được: X = 6.667 Y = 1.944

Vậ y số lượng tiêu thụ từ ng sả n phẩm là:

Sả n phẩm A: 6.667 sản phẩm

Sả n phẩm B: 1.944 sản phẩm lOMoAR cPSD| 46884348 CHƯƠNG 6

ĐỊNH GIÁ BÁN SẢN PHẨM

A. PHẦ N TRẮ C NGHIỆM 1/ a 2/ b 3/ c 4/ a 5/ a 6/ d 7/ a 8/ a 9/ a 10/ d

B. PHẦN BÀI TẬP Bài 1:

1/ Xác đị nh giá bán theo phương pháp chi phí toàn bộ:

Chi phí nền = 40.000 + 14.000 + 10.000 + 260.000.000/5.000 = 116.000

đồng/sả n phẩm Tỷ lệ phần tiền tăng thêm = 40%

Giá bán = Chi phí nền + chi phí tăng thêm

= 116.000 + 116.000 x 40% = 162.400 đồ ng/sả n phẩm

2/ Xác đị nh giá bán theo phương pháp chi phí trự c tiếp:

Chi phí nền 40.000 + 14.000 + 10.000 + 8.000 = 72.000 đồng/sả

n phẩm Tỷ lệ phần tiền tăng thêm = 75%

Giá bán = Chi phí nền + chi phí tăng thêm

= 72.000 + 72.000 x 75% = 126.000 đồng/sản phẩm. Bài 2:

1/ Xác định giá bán theo phương pháp trự c tiếp: lOMoAR cPSD| 46884348

Chi phí nền = 6.000 + 3.000 + 2.000 + 1.000 = 12.000 đồng/sả n phẩm.

Tỷ lệ phần tiền tăng thêm = (300.000.000 + 500.000.000 + 1.500.000.000.000 x 12%)/ (12.000 x 200.000) = 980.000.000/2.400.000.000 =

40,83% Giá bán = 12.000 + 12.000 x 40,83%

= 12.000 + 4.900 = 16.900 đồng/sả n phẩm

2/ Xác định giá bán theo phương pháp toàn bộ:

Chi phí nền = 6.000 + 3.000 + 2.000 + 300.000.000/200.000 = 12.500 đồng/sả n

phẩm Tỷ lệ phần tiền tăng thêm = (1.000 x 200.000 + 500.000.000 +

1.500.000.000.000 x 12%)/(12.500 x 200.000) = 880.000.000/2.500.000.000 =

35,2% Giá bán = 12.500 + 12.500 x 35,2%

= 12.500 + 4.400 = 16.900 đồng/sả n phẩm Bài 3:

1/ Xác đị nh giá bán theo bằ ng phương pháp trự c tiếp:

Chi phí nền = 144.000 + 124.000 + 102.000 + 30.000 = 400.000 đồng/sả n phẩm

Tỷ lệ phần tiền tăng thêm = (4.000.000.000 + 3.100.000.000 + 19.500.000.000 x

20%)/ (400.000 x 100.000) = 11.000.000.000/40.000.000.000 = 27,5%

Giá bán = 400.000 + 400.000 x 0,275 = 400.000 + 110.000

= 510.000 đồng/sả n phẩm

2/ Tỷ suất lợi nhuận trên doanh thu

Doanh thu: 510.000 x 100.000 = 51.000.000.000 đồng

Lợi nhuận: (510.000 - 400.000) x 100.000 - 7.100.000.000

= 11.000.000.000 - 7.100.000.000 =

3.900.000.000 đồng Tỷ suất lợ i nhuận trên doanh thu:

3.900.000.000/51.000.000.000 = 7,65% Bài 4:

1/ Tính giá của một giờ lao động trực tiế p và tỷ lệ phụ phí

Giá của một giờ lao động = 42.000 + 10.080 + 486.000.000/20.000 + 15.000 = 91.380 đồng/giờ

Tỷ lệ phụ phí NVL = 15% + 30% = 45%

2/ Tính giá cho công việc sửa chữa

Giá củ a thời gian lao động = 91.380 x 6 = 548.280 đồng

Giá củ a NVL sử dụng = 800.000 + 800.000 x 45% = 800.000 + 360.000 = 1.160.000 đồng lOMoAR cPSD| 46884348

Giá củ a cộng việc sửa chữa = 548.280 + 1.160.000 = 1.708.280 đồng

Tài liệu liên quan:

-

Chương 1: Chi Phí Sản Xuất Tư Bản Chủ Nghĩa (Kinh Tế Chính Trị)

19 10 -

Bài tập cá nhân Kinh Doanh Quốc Tế | Đại học Kinh tế kỹ thuật công nghiệp

91 46 -

Câu hỏi ôn tập Kinh doanh quốc tế | Đại học Kinh tế kỹ thuật công nghiệp

104 52 -

Lợi thế cạnh tranh quốc gia của TH true milk - kinh doanh quốc tế | Đại học Kinh tế Kỹ thuật Công nghiệp

781 391 -

Câu hỏi chương 3 các phương thức thâm nhập thị trường quốc tế | Đại học Kinh tế Kỹ thuật Công nghiệp

472 236