Chương 2: Hợp Đồng Bảo Hiểm (HĐBH) - Lý Thuyết Cơ Bản về Bảo Hiểm | Pháp luật về bảo hiểm | Học viện Tài chính

Giấy yêu cầu bảo hiểm: thể hiện yêu cầu của bên mua bh, do dn bh soạn thảo, là bằng chứng về việc cung cấp thông tin của bên mua bh. - Điều khoản thuộc đk chung; là những điều khoản áp dụng chung cho mọi hdbh cùng loại nghiệp vụ. - Điều khoản bổ sung: được đưa ra thêm theo sự lựa chọn, thỏa thuận của bên khách hàng. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Pháp luật về bảo hiểm 10 tài liệu

Trường: Học viện Tài chính 1.1 K tài liệu

Tác giả:

Preview text:

Chương 2: HĐBH

- Khái niệm HĐ BH: Hdbh là sự thỏa thuận giữa bên mua bh và dn bh (bằng

văn bản) , bên mua bh đóng phí bh,dn.

2.1.2. Tài liệu của hdbh:

- Giấy yêu cầu bảo hiểm: thể hiện yêu cầu của bên mua bh, do dn bh soạn

thảo, là bằng chứng về việc cung cấp thông tin của bên mua bh.

- Điều khoản thuộc đk chung; là những điều khoản áp dụng chung cho mọi

hdbh cùng loại nghiệp vụ.

- Điều khoản bổ sung: được đưa ra thêm theo sự lựa chọn, thỏa thuận của bên khách hàng.

- Điều khoản thuộc đk riêng: những thông tin đặc thù của từng trường hợp

tham gia bh. DDc in sẵn 1 phần và đc hoàn tất khi các bên thỏa thuận xong về hđbh. - Các tài liệu khác:

+ Văn bản sửa đổi hđbh

+ Giấy chứng nhận bh tạm thời + Hóa đơn thu phí

2.1.3. Chủ thể và khách thể của hđbh. 1 anh A hết quyền lợi 2 anh B

3 thời điểm bảo hiểm vẫn còn nên phải hoàn loại các khoản phi sau khi trừ hết chi phí cho anh A 4

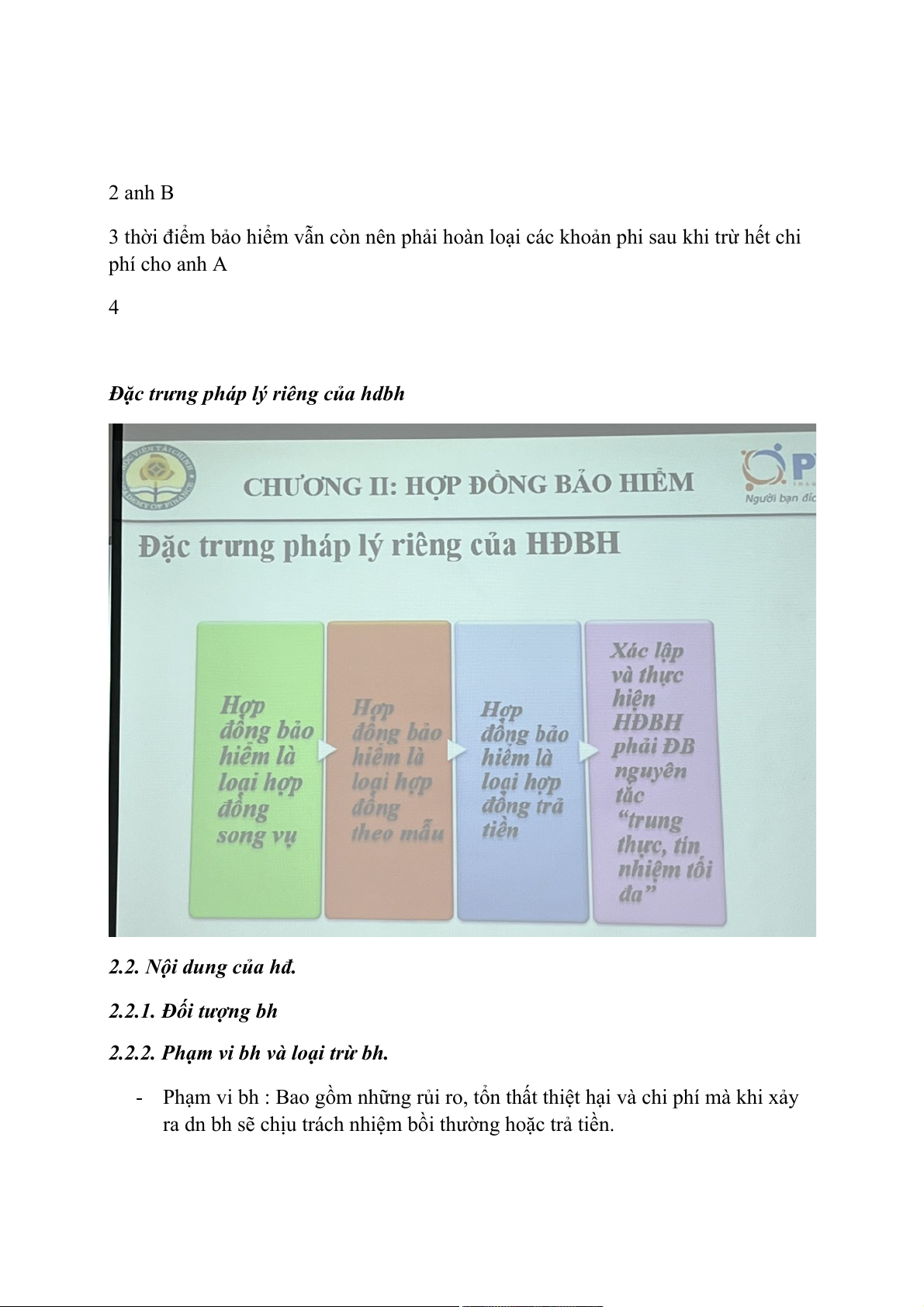

Đặc trưng pháp lý riêng của hdbh

2.2. Nội dung của hđ.

2.2.1. Đối tượng bh

2.2.2. Phạm vi bh và loại trừ bh.

- Phạm vi bh : Bao gồm những rủi ro, tổn thất thiệt hại và chi phí mà khi xảy

ra dn bh sẽ chịu trách nhiệm bồi thường hoặc trả tiền.

- Loại trừ bh : bao gồm các TH rủi ro, tổn thất, chi phí, NBH không chịu trách nhiệm nếu nó xảy ra.

Mức độ rủi ro: xác suất rủi ro, mức độ thiệt hại

Nguyên nhân xảy ra rủi ro: rủi ro khách quan, rủi ro có nguồn gốc xã hội, rủi ro do

sự cố ý của bên bảo hiểm,

Nhân tố ảnh hưởng tới rủi ro: Nguy cơ vật chất và nguy cơ tinh thần.

Rr có thể bh khi thỏa mãn đồng thời các đk sau:

+ rủi ro phải mang tính ngẫu nhiên: việc xảy ra rr k hoàn toàn phụ thuộc vào ý muốn của con ng.

+ xác xuất của rủi ro 0

+ Lượng hóa đc về mặt tài chính ( xác định đc hậu quả rủi ro bằng tiền )

+ k đc trải quy định PL và lợi ích công cộng

2.2.3. Đk xác định GHTN của BH trong BT/TTBH - Bồi thường của BH

KN: Chỉ việc DN BH thực hiện cam kết đền bù cho Khách hàng 1 phần hoặc toàn

bộ những thiệt hại vật chất xảy ra trong sk bh

Phạm vi: thuật ngữ này đc sử dụng trong BH tsan và BH trách nhiệm dân sự

Mục đích: Khôi phục tình hình tài chính của ng đc bh tối đa bằng trạng thái trc khi

xảy ra sk bh, k tạo cơ hội kiếm lời cho bên đc bh Trả tiền BH

Giới hạn TN của BH trong BT/TTBH - Trả tiền bh

Kn: là thuật ngữ chỉ việc dn bh trả 1 khoản tiền nhất định theo thoả thuận trong Hđ bh

Phạm vi: bh con ng , bh nhân thọ

Mục tiêu : ổn định tài chính cho bên đc bh, có khả năng sinh lời cho bên đc bảo

hiểm( so với tổng khoản phí phải nộp )

- Nội dung điều khoản: giới hạn trách nhiệm của bh trong Bt/ttbh ( bồi thường/ trả tiền BH)

KN: Là số tiền tối đa mà DN bh phải bồi thương hoặc trả tiền bh cho mỗi SK bảo

hiểm hoặc cho cả thời hạn của hợp đồng.

Trong đa số các hđbh cần thoả thuận và xác định rõ giới hạn trách nhiệm trong

việc bồi thường hoặc trả tien, đó là số tiền tối đa ng bh có thể trả trong 1 sk bh

hoặc trong cả thời hạn bh

Giới hạn trách nhiệm phụ thuộc vào đối tượng bh của hđ, đc thể hiện thông qua số

tiền bh(STBH) của hợp đồng GHTN=STBH (STBH<=GTBH) 3 loại: Bảo hiểm tài sản

Bảo hiểm trách nhiệm dân sự Bảo hiểm con ng

Cách thức xác định giới hạn BH:

+ Bảo hiểm tsan: Đc thể hiện ra bên ngoài thông qua số tiền bh của hợp đồng

Số tiền bồi thường của bh <= Số tiền bh.

Gtri thực tế của tsan ( gọi là gtri bảo hiểm ) là cơ sở để xác định số tiền bh trong hợp đồng

TH1: Nếu số tiền bh < gtri bảo hiểm: ngta gọi là Bảo hiểm dưới gtri của tsan. Sẽ

đc bồi thường theo điều khoản tỉ lệ.

Số tiền bồi thường của bh = Gtri thiệt hại thực tế * (số tiền bh/Gtri bh)

TH2: Nếu số tiền bh = Gtri bh : bảo hiểm đúng gtri của tsan.

Số tiền bôi thường = Gtri thiệt hại thực tế của tsan

TH3: Nếu Số tiền bh > gtri bh: bảo hiểm trên gtri của tsan.

+ Bảo hiểm trách nhiệm dân sự:

Thể hiện thông qua mức trách nhiệm ở trong hợp đồng. Mức trách nhiệm về ng và

mức trách nhiệm về tsan.

Ví dụ: 1 hd bảo hiểm trách nhiệm dân sự có mức trách nhiệm như sau: mức trách

nhiệm về ng: 100trd/1ng, 1 vụ ; mức trách nhiệm về tài sản: 500trd/tổng tsan 1 vụ.

Ng đc bảo hiểm đã gây thiệt hại cho nạn nhân ( ng thứ 3 ). Thiệt hại đc xác định

như sau: Tsan của ng thứ 3 bị thiệt hại là 900trd, chi phí điều trị hợp lý hợp lệ đối

với ng thứ 3 là 400trd, lỗi của ng đc bảo hiểm trong vụ tai nạn ( trong sự kiện bh)

là 70%. Yêu cầu: xác định số tiền bồi thường của các bên trong sự kiện bảo hiểm trên.

Trách nhiệm dân sự ( trách nhiệm bồi thường ) của ng đc bảo hiểm, căn cứ vào lỗi

của ng đc bảo hiểm và thiệt hại thực tế của ng bị hại:

Trách nhiệm dân sự của ng đc bảo hiểm với ng thứ 3 về người là: 70% * 400=280trd

Trách nhiệm dân sự của ng đc bảo hiểm với ng thứ 3 về tsan là: 70% * 900=630trd

Hd bảo hiểm trách nhiệm dân sự sẽ bồi thường thay cho ng đc bảo hiểm về

ng là 100trd, về tsan là 500trd

Ng được bảo hiểm phải bồi thường thêm cho ng thứ 3 đối với thiệt hại về ng

là: 280-100=180trd ; đối với tsan là: 630-500=130trd.

Lưu ý: giả dụ ( tình huống bổ sung) theo quyết định của tòa án dân sự thì trách

nhiệm bồi thường về ng của ng đc bảo hiểm đối với ng thứ 3 là 350tr

Trách nhiệm dân sự ( trách nhiệm bồi thường ) của ng đc bảo hiểm về ng là 350tr

( k lấy 70% nhân với 400 nữa )

Bảo hiểm bồi thường 100trd, ng đc bảo hiểm bồi thường thêm 250trd.

+ Bảo hiểm con ng: con ng là vô giá, giới hạn trách nhiệm đc thể hiện thông qua

số tiền bảo hiểm trong hợp đồng.

Số tiền chi trả của bảo hiểm <= số tiền bảo hiểm trong hợp đồng

Căn cứ vào các khoản tiền trả định kỳ ( bảo hiểm niên kim nhân thọ )

Câu hỏi: Trong 1 hd bảo hiểm con ng ng đc bảo hiểm là trẻ em thì có đc đưa ra Số

tiền bảo hiểm cao hoặc rất cao hay không ?

Không đc vì để tránh rủi ro đạo đức, giết ng để lấy tiền bảo hiểm ( trẻ em khả năng bảo vệ bản thân k cao )

2.2.4. Phí bảo hiểm và các điều khoản liên quan

Phí bảo hiểm: khoản tiền mà bên mua bh phải trả theo thỏa thuận của hdbh để nhận

đc kết quả bồi thường, trả tiền bh của dn bh

Cấu thành của phí bh gồm: ( phí thương mại )

+ phí thuần: phí bh mà khách hàng phải nộp đủ để đảm bảo cho việc bồi thường hoặc việc trả tiền bh + chi phí ký kết hdbh + chi phí quản lý + thuế gtgt ( nếu có )

2.2.5. Các điều khoản về bồi thường, trả tiền bảo hiểm.

2.2.5.1. Mức miễn thường.

- Nội dung điều khoản:

Khi gtri của những thiệt hại tổn thất đó vượt quá 1 mức mà 2 bên đã thỏa thuận.

Mức đó gọi là mức miễn thường

- Điều kiện:

gtri thiệt hại thực tế phải lớn hơn mức miễn thường thì mới bồi thường toàn bộ.

- Ví dụ: Mức miễn thưởng: 2000 usd

Thiệt hại thực tế 1950 usd

K bồi thường đồng nào.

- Các loại mức miễn thường ( MMT)

+ Mức miễn thường tương đối

=> số tiền bồi thường của bh = gtri thiệt hại thực tế

+ Mmt tuyệt đối ( mức khấu trừ )

=> số tiền bồi thường của bh = gtri thiệt hại thực tế - mmt

Khả năng 1: mmt đc xác định bởi 1 khoản tiền bh cụ thể

Khả năng 2: mmt đc xác định theo tỷ lệ miễn thường ( tỷ lệ % của số tiền bh trong

hợp đồng hoặc tỷ lệ % của gtri bh hoặc tỷ lệ % của gtri thiệt hại thực tế )

Khả năng 3: mmt đc xác định theo đvi tgian ( đặc biệt), được áp dụng trong nghiệp

vụ bảo hiểm gián đoạn kinh doanh.

bảo hiểm gián đoạn kinh doanh bồi thường cho các hệ quả của thiệt hại.

2.2.5.2. Bồi thường trả tiền BH theo tỷ lệ. - Ý nghĩa:

loại trừ đc những tổn thất nhỏ gắn với hao hụt tự nhiên hay hao hụt thương mại

thông thường ra khỏi trách nhiệm của dn bảo hiểm bởi vì những tổn thất đó k phải

thực sư do những rủi ro mang tính khách quan gây ra.

- Nội dung của điều khoản:

Dn bh chỉ bồi thường cho những thiệt hại theo 1 tỷ lệ nhất định - Các loại tỷ lệ:

TH1: bồi thường theo tỷ lệ giữa số tiền bồi thường và gtri bh của tsan=> số tiền bồi

thường của bh = gtri thiệt hại thực tế * số tiền bh / gtri bh

TH2: bồi thường theo tỷ lệ giữa số phí bh đã nộp / số phí bh lẽ ra phải nộp

2.2.5. Bồi thường theo tổn thất thứ nhất ( rủi ro đầu tiên )

- Khái niệm: Tổn thất thứ nhất ( rủi ro đầu tiên chỉ khoảng gtri thiệt hại trong phạm vi số tiền bh

Thiệt hại thực tế ( THTT ) ≤ STBH -> tổn thất thứ nhất

- Nội dung : dn bh bồi thường theo gtri thiệt hại thực tế trong phạm vi STBH

- Nếu THTT≤ STBH ( HMTN) -> BHBT=THTT

- Nếu THTT > STBH ( HMTN) -> BHBT = STBH ( HMTN )

- Ví dụ: 1 hd bh trộm cắp với tsan quy định

GTTS là 500trd, STBT là 400 trd

Tính STBT của bh trong 2 sk thuộc phạm vi bh như sau:

Th1: GTTH là 100trd => STBH = 100trd

Th2: GTTH là toàn bộ => STBH = 400trd

- 1 số điều khoản chi phối cách tính BT/TTBH

BT/TTBH kết hợp các điều khoản.

+ TH áp dụng nhiều tỷ lệ BT/TTBH

STBT = THTT * tỷ lệ STBH/GTBH * tỷ lệ phí

+ TH kết hợp BT/TTBH theo tỷ lệ và BT/TTBH áp dụng miễn thường có khấu trừ:

Áp dụng tỷ lệ trc sau đó mới áp dụng mức khấu trừ

STBT = THTT * tỷ lệ BT/TTBH – MKT

+ TH kết hợp mức khấu trừ ( MKT ) và hạn mức trách nhiệm ( HMTN )

Áp dụng MKT trc sau đó so sánh với HMTN để suy ra số tiền bồi thường cuối cùng

B1: STBT khi áp dụng MKT ( ST để xét BT ) = THTT – MKT

B2: so sánh ST để xét BT với HMTN ( STBT tối đa ) Nếu:

THTT – MKT > HMTN -> STBT = HMTN

THTT – MKT < HMTN -> STBT = THTT – MKT

Ví dụ 1 hd bh trách nhiệm dân sự quy định: MTN về tsan : 100000usd/1 vụ MKT: 1000usd/ 1 vụ

Trong thời hạn bh của hd trên xảy ra 3 sự kiện ( 3 sk đều thuộc phạm vi bh của hd )

Sk1: tn bồi thường của ng đc bh với ng thứ 3 về tsan là 1000 usd STBT = 0 vì STBT = MKT Sk2: ... 100000usd Sk3: ... 1000000usd Làm b1 – 8. B8 sbt:

STBT > MKT => STBT khi áp dụng MKT = 1500-10 = 1490 tr

B1: (TH kết hợp BT/TTBH theo tỷ lệ và BT/TTBH áp dụng miễn thường có khấu trừ)

1. Áp dụng miễn thường có khấu trừ : stbt = 140-5=135tr

áp dụng đk bt theo tổn thất thứ nhất: thtt=140tr stbt = 140tr

2. Gọi thtt là x ( 0TH1: x< stbh: 640tr => stbt=thtt => x-5tr = x => loại

TH2: x>stbh: 640tr => stbt=stbh => x-5tr = 640tr => x= 645tr

B2: (TH kết hợp BT/TTBH theo tỷ lệ và BT/TTBH áp dụng miễn thường có khấu trừ ) B3:

1. Áp dụng bt theo tỷ lệ: stbt= 60tr * 720tr/800tr = 54tr

Áp dụng bt theo tổn thất thứ nhất: Thtt = 60tr stbt=60tr 2. Gọi gtth = x ( x>0)

Th1: gtth < stbh: 720tr => stbt=thtt => x * 720tr/800tr = x => x=0

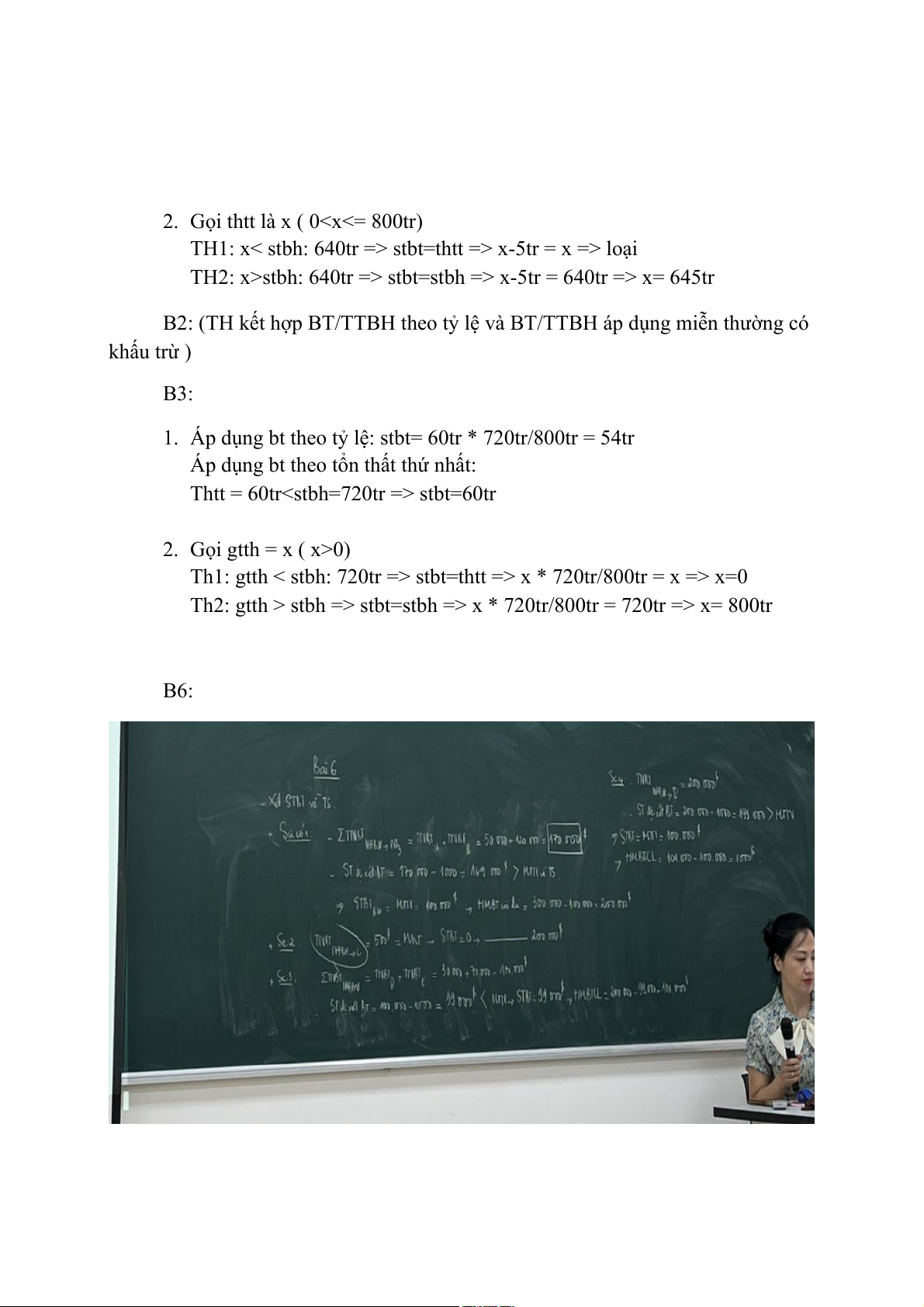

Th2: gtth > stbh => stbt=stbh => x * 720tr/800tr = 720tr => x= 800tr B6: B8:

STBT của BH = 1,5*40/60-10tr/1000tr= 0.999 tỷ B9:

Khi giám định tt phát hiện có sự khai báo rr sai, k cố ý của ntgbh Bhbt theo tỷ lệ:

Stbt = 60tr*600tr/800tr+(2%*600tr)/(2,5%*600tr)=36trd B20:

Tổng bhbt độc lập của 2 hdbh=94,5+74,25= 168,75trd 3. HDBH tsan

- KN: hdbh tsan là hdbh có đối tượng bh là tsan, bảo vệ cho tsan có thực,

ngoài bảo vệ cho tsan còn bảo vệ cho 1 số quyền liên quan đến tsan như

quyền sở hữu, quyền sử dụng. - Các loại tsan đc bh: + Tsan là sinh vật sống

+ Tsan đang trong quá trình hình thành

+ Tsan đg trong quá trình vận chuyển

+ Những tsan đang trong quá trình khai thác và sử dụng

+ Những tsan đang nằm trong kho và quỹ

- Các đặc trưng chủ yếu của bh tsan

+ Giới hạn trách nhiệm bh theo gtri tsan

Gtri tsan là cơ sở để các bên thỏa thuận số tiền bh của hợp đồng

Theo quy định của luật kd bh, các bên k đc ký kết hdbh tsan trên gtri.

Nếu xảy ra sk bh, dn bh có quyền bồi thường tối đa bằng gtri thực tế của

tsan tại thời điểm xảy ra sk bh

+ Nguyên tắc bồi thường:

Ví dụ 1 tsan BH đúng gtri với số tiền bh = 20 tỷ, thiệt hại thực tế của tsan ở

trong sự kiện BH là 6 tỷ, trong sk này thì xác định đc ng X có 1 phần lỗi gây

ra thiệt hại đối với tsan đc BH, lỗi của X là 60%, yêu cầu xác định số tiền

bồi thường của các bên có liên quan ở trong sk BH trên.

DNBH bồi thường 6 tỷ, gtri thiệt hại thực tế ?

Ng x có lỗi 60% => ng X bồi thường: 60%*6 = 3,6 tỷ

Tổng 9,6 tỷ > 6 tỷ ( gtri thiệt hại thực tế )

DNBH sẽ thế quyền ng đc BH để đòi ng thứ 3 có lỗi : 3,6 tỷ

Số tiền thực bồi thường ( số tiền bồi thường cuối cùng ) = 6 – 3,6 = 2,4 tỷ

Tổng số tiền bồi thường mà ng đc bh nhận đc là 6 tỷ = gtri thiệt hại thực tế.

- Hệ quả của ng tắc bồi thường ( sự thế quyền )

Khi xác định đc ng thứ 3 có lỗi, sau khi bồi thường cho ng đc bh ở trong hd thì dn

bh đc phép thế quyền ng đc bh để đi đòi ng thứ 3 có lỗi, có trách nhiệm phải bồi

thường cho ng đc bh và trong phạm vi của số tiền mà dnbh đã bồi thường

- Điều kiện để đc thế quyền:

+ Rủi ro gây nên tổn thất phải thuộc phạm vi bh của hd

+ phải xác định đc ng thứ 3 có lỗi và mức độ lỗi của ng đó ( % )

+ sau khi đã bồi thường cho ng đc bh thì mới đc thế quyền

Lưu ý: K áp dụng thế quyền trong th ng thứ 3 là cha mẹ vợ chồng con anh chị em

ruột hoặc là những ng mà ng đc bh có nghĩa vụ nuôi dưỡng cấp dưỡng

Trong th tham gia bh dưới gtri hoặc là áp dụng mức khấu trừ thì dn bh chỉ đc phép

đi đòi 1 phần bồi thường bh thuộc về trách nhiệm ng thứ 3

Số tiền mà dnbh thế quyền để đòi ng thứ 3: số tiền trách nhiệm dân sự ( trách nhiệ

bồi thường của ng thứ 3 ) * tỷ lệ tổng số tiền dnbh đã bồi thường chia cho tổng thiệt hại

Bảo hiểm trùng là trường hợp 1 tsan đc tham gia bh đồng thời bởi nhiều hợp đồng,

phạm vi bh của các hợp đồng đó có 1 hay nhiều sk bh khác nhau

Cách phân bổ số tiền bồi thường

B1: xác định trách nhiệm bồi thường độc lập của từng hợp đồng ( là trách nhiệm

bồi thường của hd đó khi coi các hd khác là k tồn tại )

B2: xác định tổng trách nhiệm bồi thường độc lập của các hd, sau khi tính đc trách

nhiệm bồi thường độc lập rồi thì tính trổng trách nhiệm bồi thường độc lập( A)

B3: so sánh A với gtri thiệt hại thực tế của tsan ( B )

TH1: nếu A <= B => số tiền bồi thường của từng hd = trách nhiệm bồi thường độc lập của hd đó

TH2: nếu A > B => số tiền bồi thường của từng hd = B*( trách nhiệm bồi thường

độc lập của hd đó / A)

2.4.1.2. Nội dung cơ bản của 1 số nvbhts

a) BH hh xnk vận chuyển bằng đường biển

1 số dk thương mại quốc tế: - Mua hàng theo giá fob - ... giá cf - ... giá cif Số tiền bh, gtri bh

Gtri bh là gtri của lô hàng tại cảng đến b) Hdbh tsan

- BH thiệt hại vật chất xe cơ giới

Đối tượng BH: là xe cơ giới xe chuyên dùng tham gia giao thông và các tổng

thành ( bộ phận lớn ) cấu tạo nên chiếc xe như thân vỏ xe, máy móc thiết bị trên xe

Phạm vi bh: là những trường hợp dnbh sẽ bồi thường cho chủ xe Loại trừ bh

Gtri bh: gtri thực tế của xe cơ giới tại thời điểm tham gia bh

2TH: + xe mới mua: gia xe mới + các loại thuế phí + chi phí + xe cũ: /xd gtri còn lại Số tiền bh:

Nếu stbh=gtbh -> stbt=thtt

Nếu stbh stbt=thtt*(stbh/gtbh) B10:

a) Chủ ts tgbh với stbh=900tr và xe bị tt toàn bộ Bhbt =1500*900/1500

b) Chủ ts tgbh với stbh = 1500tr và xe bị tt toàn bộ Bhbt =1500tr

c) Chủ ts tgbh với stbh =1800>gtbh=> bhbt = gtbh = 1500tr B14: a) Stbt của bh =120tr

b) Stbt nếu hdbh thỏa thuận mkt = 1tr/1sc = 120 – 1 = 119tr B12:

a) Áp dụng quy tắc tỷ lệ: Stbt = 92*480/600=73,6tr

b) Áp dụng quy tắc bt theo tttn: Ta có: thth = 92tr < stbh Stbt = 92tr B24:

Giá cif: 2*653*350/(1-0,0025)=2660000usd Stbh = 2660000usd

Phí bh = 0,25%*2660000=6650usd

c) Hdbh trách nhiệm dân sự

KN: là hdbh có đối tượng bh là tnds của ng đc bh đối với ng thứ 3 theo quy định của pháp luật

TNDS (TNBT) của ng đc bh đối với ng thứ 3 = tỷ lệ lỗi ng đc bh * thiệt hại của ng thứ 3 Đặc trưng

đối tượng bh: mang tính trừu tượng, trong nhiều th tnbt của dnbh có thể vô cùng lớn

Mối quan hệ ng bh, ng đc bh, ng thứ 3 là phức tạp

Ng thứ 3 k phải bên bh cũng k phải bên đc bh mà là ng có tsan hoặc tính

mạng sức khỏe hoặc vừa tsan tính mạng sức khỏe bị thiệt hại trong sk bh.

Nói cách khác ng thứ 3 là nạn nhân trong sk bh

Nhiệm vụ: 1-27 trừ 17, 18

Đọc nghị định 67 2023 bảo hiểm bắt buộc

Trách nhiệm bh về vật chất HDBH CON NGUOI - Khái niệm:

Hdbh con ng là hdbh có dtbh là tính mạng, sức khỏe, khả năng lao động, tuổi thọ,... của con ng - Gồm 2 loại chính: - Đặc trưng bảo hiểm: + đối tượngbh

+ các xác định số tiền bh của hd

Trong bh con ng, stbh đc xd dựa vào sự thỏa thuận giữa các bên, thông thường khi

thiết kế sp bh, dnbh đưa ra các mức số tiền bh khác nhau, căn cứ để dnbh đưa ra

các mức stbh đó là dựa vào thu nhập bình quân của dân cư, mức chi phí y tế bình

quân và tình hình cạnh tranh với các dnbh khác, bên mua bh lựa chọn số tiền bh

phù hợp với khả năng tài chính của mình

Trong bh con ng k áp dụng ngtac thế quyền: nếu ng đc bh bị tử vong hoặc thương

tật do lỗi trực tiếp hoặc gián tiếp của ng thứ 3 thì dnbh vẫn phải trả tiền theo đúng thỏa thuận của hd

Tài liệu liên quan:

-

Cẩm nang Ôn thi Trắc nghiệm Bài tập tình huống | Pháp luật về bảo hiểm | Học viện Tài chính

53 27 -

Bài tập môn Bảo hiểm - Bài tập chi tiết các trường hợp bồi thường | Pháp luật về bảo hiểm | Học viện Tài chính

89 45 -

Câu hỏi phụ đạo bảo hiểm - C1 đến C3 và các phương án lựa chọn | Pháp luật về bảo hiểm | Học viện Tài chính

48 24 -

Lý thuyết Bảo hiểm: Phương pháp Quản lý Rủi ro và Phân loại BH | Pháp luật về bảo hiểm | Học viện Tài chính

47 24