CHƯƠNG 2: PHƯƠNG PHÁP CHỨNG TỪ KẾ TOÁN 1 - NỘI DUNG NGHIÊN CỨU. Môn Nguyên lí kế toán (NLKT) | Đại học Trường Đại học Phenika.

CHƯƠNG 2: PHƯƠNG PHÁP CHỨNG TỪ KẾ TOÁN 1 - NỘI DUNG NGHIÊN CỨU. Môn Nguyên lí kế toán (NLKT) | Đại học Trường Đại học Phenika.

Tài liệu gồm 49 trang giúp bạn tham khảo, củng cố kiến thức và ôn tập đạt kết quả cao trong kỳ thi sắp tới. Mời bạn đọc đón xem!

Môn: Nguyên lí kế toán (NLKT) 11 tài liệu

Trường: Đại học Phenika 1.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 59561309 LOGO CHƯƠNG 2

PHƯƠNG PHÁP CHỨNG TỪ KẾ TOÁN 1 2

Downloaded by nga nguyet (nguyetnga23091909@gmail.com) lOMoAR cPSD| 59561309 LOGO

NỘI DUNG NGHIÊN CỨU

2.1. Khái quát chung về phương pháp chứng từ

2.2. Hệ thống chứng từ

2.3. Luân chuyển chứng từ

Downloaded by nga nguyet (nguyetnga23091909@gmail.com) 2. .

1 Khái quát chung về phương pháp lOMoAR cPSD| 59561309 LOGO chứng từ

2.1.1. Khái niệm PPCT và các yếu tố cấu thành PPCT

2.1.2. Vị trí và tác dụng của PPCT

Downloaded by nga nguyet (nguyetnga23091909@gmail.com) lOMoAR cPSD| 59561309

2.1. Khái quát về phương pháp chứng từ LOGO

2.1.1. Khái niệm p2 chứng từ

Là p2 thông tin và kiểm tra về trạng thái và

sự vận động của đối tượng HTKT cụ thể

nhằm phục vụ kịp thời cho lãnh đạo nghiệp

Downloaded by nga nguyet (nguyetnga23091909@gmail.com) lOMoAR cPSD| 59561309

vụ và làm căn cứ để phân loại, ghi sổ và tổng hợp kế toán.

Downloaded by nga nguyet (nguyetnga23091909@gmail.com) lOMoAR cPSD| 59561309 LOGO Chứng từ là gì?

Chứng từ là loại giấy tờ, vật mang tin dùng

để ghi lại các NV kinh tế phát sinh.

Downloaded by nga nguyet (nguyetnga23091909@gmail.com) lOMoAR cPSD| 59561309 2 LOGO

Các yếu tố cấu thành p chứng từ PP chứng từ Kế hoạch Hệ thống luân bản chuyển từ chứng từ kế toán kế toán .

Downloaded by nga nguyet (nguyetnga23091909@gmail.com) lOMoAR cPSD| 59561309

Các yếu tố cấu thành phương pháp chứng từLOGO

1. Hệ thống bản chứng từ: dùng để chứng minh tính

hợp pháp của việc hình thành các nghiệp vụ kinh tế

thuộc đối tượng HTKT và là căn cứ để ghi sổ

2. Kế hoạch luân chuyển chứng từ: nhằm thông tin kịp

thời về các NV kinh tế phát sinh phản ánh trạng thái

và sự biến động của các đối tượng HTKT

Downloaded by nga nguyet (nguyetnga23091909@gmail.com) lOMoAR cPSD| 59561309

2.1.2. Vị trí và tác dụng của phương LOGO pháp chứng từ

- Là PP thích hợp nhất với sự đa dạng và biến động không ngừng

của đối tượng HTKT nhằm sao chụp nguyên hình tình trạng và sự

vận động của các đối tượng này.

- Hệ thống bản chứng từ hoàn chỉnh là căn cứ pháp lý cho việc bảo

vệ TS và xác minh tính hợp pháp trong việc giải quyết các MQH KT

pháp lý thuộc đối tượng HTKT.

- Là phương tiện thông tin hỏa tốc cho công tác lãnh đạo NV

- Chứng từ gắn liền với quy mô, thời điểm phát sinh các nghiệp vụ

kinh tế, với trách nhiệm vật chất của các cá nhân,…

Downloaded by nga nguyet (nguyetnga23091909@gmail.com) lOMoAR cPSD| 59561309

- Chứng từ là cơ sở để phân loại, tổng hợp các NV kinh tế cho việc

ghi vào các sổ kế toán theo dõi từng đối tượng hạch toán cụ thể

Downloaded by nga nguyet (nguyetnga23091909@gmail.com) lOMoAR cPSD| 59561309 LOGO

2.2. Hệ thống chứng từ

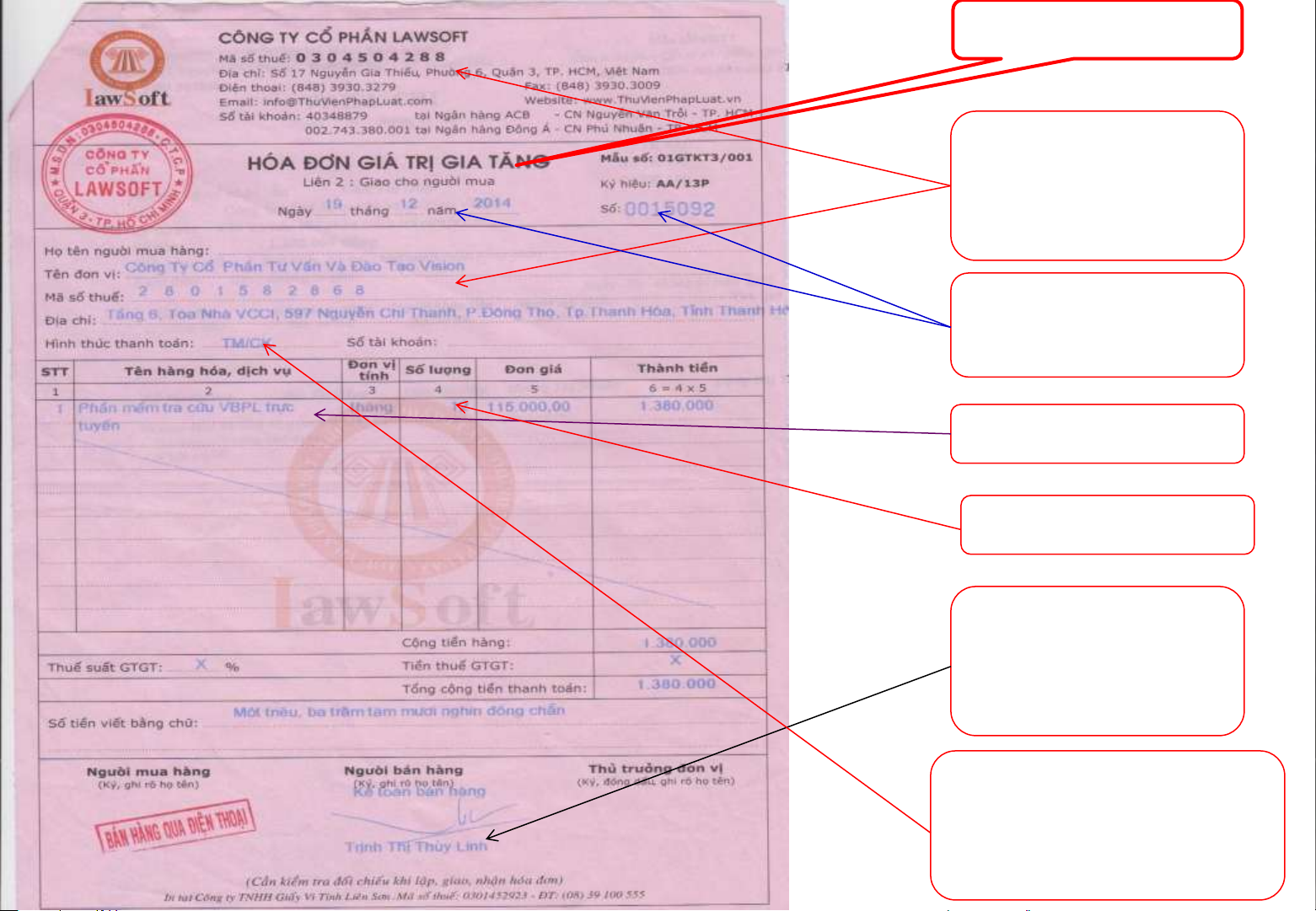

2.2.1. Bản chứng từ

- Bản chứng từ vừa là phương tiện chứng minh tính hợp

pháp của NV kinh tế phát sinh, vừa là phương tiện

thông tin về kết quả NVKT đó.

- Mỗi bản chứng từ chứa đựng các chỉ tiêu đặc trưng

cho nghiệp vụ kinh tế phát sinh .

- Mỗi bản chứng từ bao gồm các yếu tố:

Downloaded by nga nguyet (nguyetnga23091909@gmail.com) lOMoAR cPSD| 59561309 LOGO

2.2.1. Bản chứng từ

* Yếu tố cơ bản (yếu tố bắt buộc) 1. Tên chứng từ

2. Tên và địa chỉ của ĐV, cá nhân có liên quan đến NV

3. Ngày tháng và số thứ tự của chứng từ

4. Nội dung của nghiệp vụ kinh tế

5. Quy mô của NV về số lượng, giá trị

6. Chữ ký của người chịu trách nhiệm về thực hiện các NV

Downloaded by nga nguyet (nguyetnga23091909@gmail.com) 4 lOMoAR cPSD| 59561309 LOGO

2.2.1. Bản chứng từ * Yếu tố bổ sung - Phương thức thanh toán - Thời gian thanh toán - Định khoản…

- Luật kế toán: Điều 19, 20, 22, 40

Downloaded by nga nguyet (nguyetnga23091909@gmail.com) lOMoAR cPSD| 59561309

1. Tên chứng từ

2. Tên và địa

chỉ của ĐV, cá

nhân liên quan

3 . Ngày tháng ,

STT chứng từ

4 . Nội dung NV

5. Quy mô NV

6 . Chữ ký của người chịu trách nhiệm

- Phương thức TT

- - Thời gian TT

Downloaded by nga nguyet (nguyetnga23091909@gmail.com) - …… lOMoAR cPSD| 59561309

Các yêu cầu khi lập chứng từ LOGO

❖ Ghi tất cả các yếu tố trong chứng từ ❖ Nội dung, con số

phải chính xác, rõ ràng

❖ Đối với số tiền ghi trên chứng từ vừa phải ghi bằng chữ vừa ghi bằng số

❖ Đối với chứng từ có nhiều liên chỉ được ghi 1 lần qua giấy than

❖ Thủ trưởng và Kế toán trưởng không được ký sẵn trên chứng từ trắng

❖ Khi có sai sót không được tẩy xoá, viết hỏng phải huỷ bỏ

Downloaded by nga nguyet (nguyetnga23091909@gmail.com) lOMoAR cPSD| 59561309

nhưng không xé khỏi cuống ❖…

Downloaded by nga nguyet (nguyetnga23091909@gmail.com) lOMoAR cPSD| 59561309 LOGO

* Ý nghĩa của chứng từ kế toán

❖Cơ sở pháp lý cho mọi số liệu kế toán

❖Là cơ sở ghi sổ kế toán

❖Là cơ sở kiểm tra tình hình chấp hành chính sách

chế độ tài chính kế toán

❖Là cơ sở pháp lý cho việc giải quyết tranh chấp khiếu tố

Downloaded by nga nguyet (nguyetnga23091909@gmail.com) lOMoAR cPSD| 59561309 LOGO

2.2.2. Phân loại chứng từ

• Phân loại theo công dụng của chứng từ:

- Chứng từ mệnh lệnh detail

- Chứng từ chấp hành detail

- Chứng từ thủ tục kế toán detail

- Chứng từ liên hợp detail 5

Downloaded by nga nguyet (nguyetnga23091909@gmail.com) lOMoAR cPSD| 59561309 LOGO

Chứng từ mệnh lệnh

Là những chứng từ mang tính quyết định của

chủ thể quản lý. Nó chỉ biểu hiện nhiệm vụ cần

phải thực hiện mà chưa chứng minh kết quả của

nhiệm vụ đó, chưa đủ căn cứ pháp lý để ghi sổ kế toán.

VD: Lệnh điều xe, lệnh xuất kho, lệnh chi tiền.

Downloaded by nga nguyet (nguyetnga23091909@gmail.com) lOMoAR cPSD| 59561309 LOGO

Chứng từ chấp hành (thực hiện)

- Là những chứng từ phản ánh nghiệp vụ kinh

tế phát sinh và đã hoàn thành.

VD: Phiếu nhập kho, Phiếu thu, Phiếu chi ...

- Chứng từ thực hiện có thể làm căn cứ ghi sổ

Downloaded by nga nguyet (nguyetnga23091909@gmail.com)

Tài liệu liên quan:

-

He Thong Tai Khoan TT200. Môn Nguyên lí kế toán (NLKT) | Đại học Trường Đại học Phenika.

143 72 -

Câu hỏi trắc nghiệm m môn Nguyên lý kế toán 2 - Lời giải chi tiết. Môn Nguyên lí kế toán (NLKT) | Đại học Trường Đại học Phenika.

178 89 -

BT NLKT - Câu hỏi trắc nghiệm về Hạch toán kế toán (Chương 1). Môn Nguyên lí kế toán (NLKT) | Đại học Trường Đại học Phenika.

160 80 -

Sổ Chi Tiết Tài Khoản - Mẫu Đơn Địa (Thông tư Bộ Tài chính). Môn Nguyên lí kế toán (NLKT) | Đại học Trường Đại học Phenika.

96 48