Chương 2: thị trường ngoại hối | Đại học Kinh tế Kỹ thuật Công nghiệp

Chương 2: Thị trường ngoại hối là một phần quan trọng trong chương trình giảng dạy tại Đại học Kinh tế Kỹ thuật Công nghiệp. Nội dung chương này tập trung vào những kiến thức cơ bản về thị trường ngoại hối, bao gồm khái niệm, chức năng, vai trò, các loại tỷ giá, và các chủ thể tham gia thị trường.

Môn: Kinh doanh quốc tế (KTKTCN) 59 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.7 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 2:

THỊ TRƯỜNG NGOẠI HỐI Mục tiêu:

Trang bị cho sinh viên kiến thức tổng quan về thị trường ngoại hối và các nghiệp vụ kinh

doanh ngoại hối, từ đó có thể thực hành kinh doanh ngoại hối và sử dụng các công cụ vào phòng ngừa rủi ro tỷ giá.

2.1. Tổng quan về Thị trường ngoại hối: 2.1.1. Khái niệm:

Trước hết chúng ta sẽ tìm hiểu một số khái niệm cơ bản liên quan đến thị trường ngoại hối.

- Ngoại hối: Ngoại hối bao gồm các phương tiện thanh toán được sử dụng trong thanh

toán quốc tế. Trong đó, phương tiện thanh toán là những thứ có sẵn để chi trả, thanh toán lẫn

cho nhau. Đối với một quốc gia, ngoại hối (phương tiện thanh toán quốc tế) bao gồm: Ngoại tệ: bao gồm -

Các giấy tờ có giá ghi bằng ngoại tệ -

Đồng tiền quốc gia do người không cư trú nắm giữ -

Vàng tiêu chuẩn quốc tế

Một vấn đề đặt ra là ngoại hối khác ngoại tệ như thế nào? Thị trường ngoại hối và thị

trường tiền tệ khác nhau như thế nào?

Trên thực tế, ngoại tệ là hàng hóa giao dịch trực tiếp trên thị trường ngoại hối. Giấy tờ có

giá ghi bằng ngoại tệ muốn giao dịch phải bán (chiết khấu) để có ngoại tệ. Khi này hàng hóa

giao dịch trên thị trường ngoại hối gồm: -

Các đồng tiền khác nhau (luôn có ngoại tệ) -

Vàng tiêu chuẩn quốc tế

Ngày nay, do vai trò tiền tệ của vàng giảm đáng kể, vì thế khi nhắc đến thị trường ngoại

hối là nhắc đến thị trường mua bán các đồng tiền khác nhau. Vậy có thể hiểu:

Ngoại hối trùng với ngoại tệ

Thị trường ngoại hối trùng với thị trường ngoại tệ

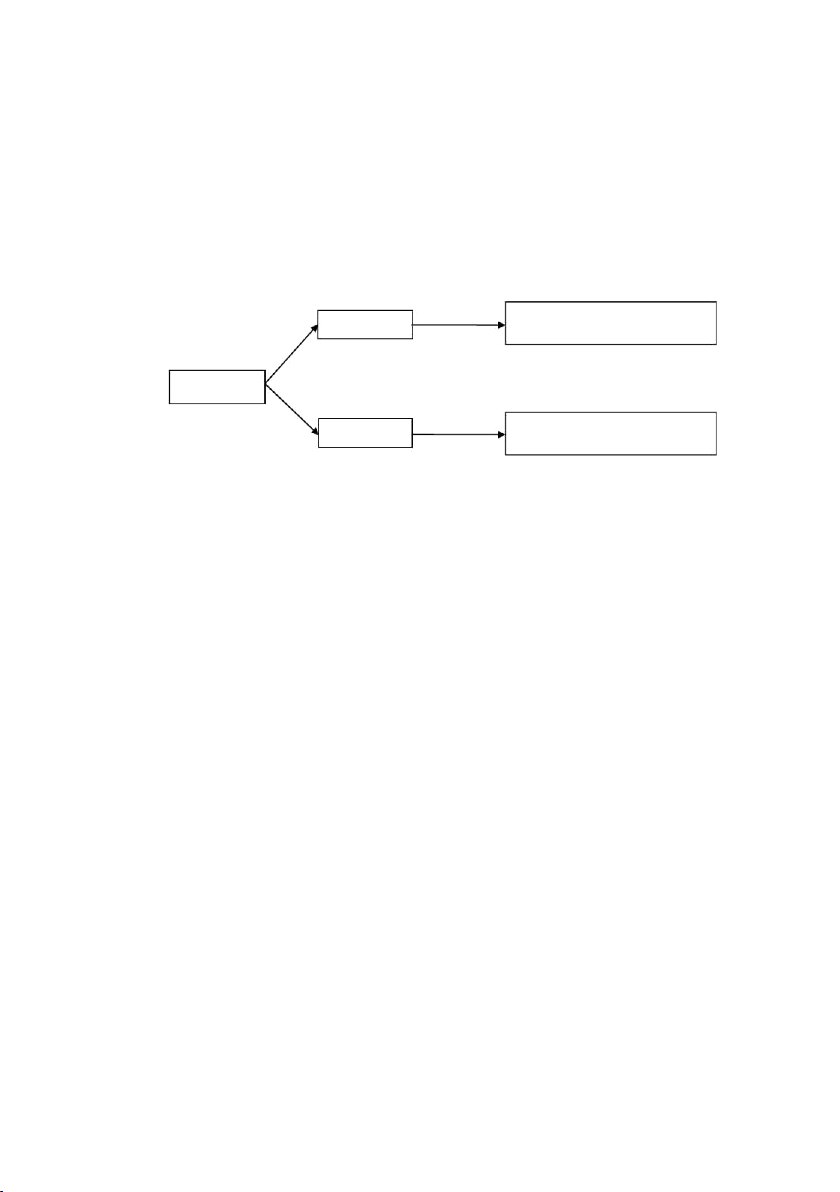

- Thị trường ngoại hối:

Theo nghĩa rộng. thị trường ngoại hối là nơi diễn ra các hoạt động mua, bán các đồng tiền khác nhau.

Theo nghĩa hẹp, thị trường ngoại hối là nơi diễn ra các hoạt động mua bán ngoại tệ

giữa các ngân hàng, tức thị trường Interbank.

Như phân tích ở trên, bản chất của thị trường ngoại hối là thị trường tiền tệ quốc tế. Nghĩa rộng

Bấất kỳ đấu diễễn ra hoạt động mua, bán ngoại tệ FOREX Nghĩa hẹp

Thị trường ngoại tệ Interbank

2.1.2. Đặc trưng của thị trường ngoại hối:

- Là thị trường tài chính lớn nhất.

- Đây là thị trường toàn cầu hay thị trường không ngủ. Do sự chênh lệch múi giờ

giữa các khu vực trên thế giới nên các giao dịch diễn ra suốt ngày đêm.

- Trung tâm của thị trường ngoại hối là thị trường liên ngân hàng (Interbank).

- Tỷ giá niêm yết trên các thị trường hầu như thống nhất với nhau, mức chênh lệch

tỷ giá giữa các thị trường là không đáng kể.

- Đồng tiền được sử dụng nhiều nhất trong giao dịch là USD, chiếm 41,5% trong

tổng số các đồng tiền tham gia.

- Đây là thị trường rất nhạy cảm với các sự kiện chính trị, kinh tế, xã hội, tâm lý,…

nhất là với các chính sách tiền tệ của các nước phát triển.

- Các thị trường ngoại hối quan trọng: London, New York, Tokyo, Singapore và Franfurt.

2.1.3. Các chức năng của thị trường ngoại hối:

- Cung cấp dịch vụ cho khách hàng thực hiện các giao dịch thương mại quốc tế.

- Giúp luân chuyển các khoản đầu tư, tín dụng quốc tế, các giao dịch tài chính quốc

tế khác nhau, cũng như các giao lưu giữa các quốc gia.

- Thông qua hoạt động của thị trường ngoại hối mà sức mua đối ngoại của tiền tệ

được xác định một cách khách quan theo quy luật cung cầu thị trường.

- Thị trường ngoại hối là nơi kinh doanh và cung cấp các công cụ phòng ngừa rủi

ro tỷ giá bằng các hợp đồng như kỳ hạn, hoán đổi, quyền chọn và tương lai.

- Thị trường ngoại hối là nơi để NHTW tiến hành can thiệp để tỷ giá biến động

theo chiều hướng có lợi cho nền kinh tế.

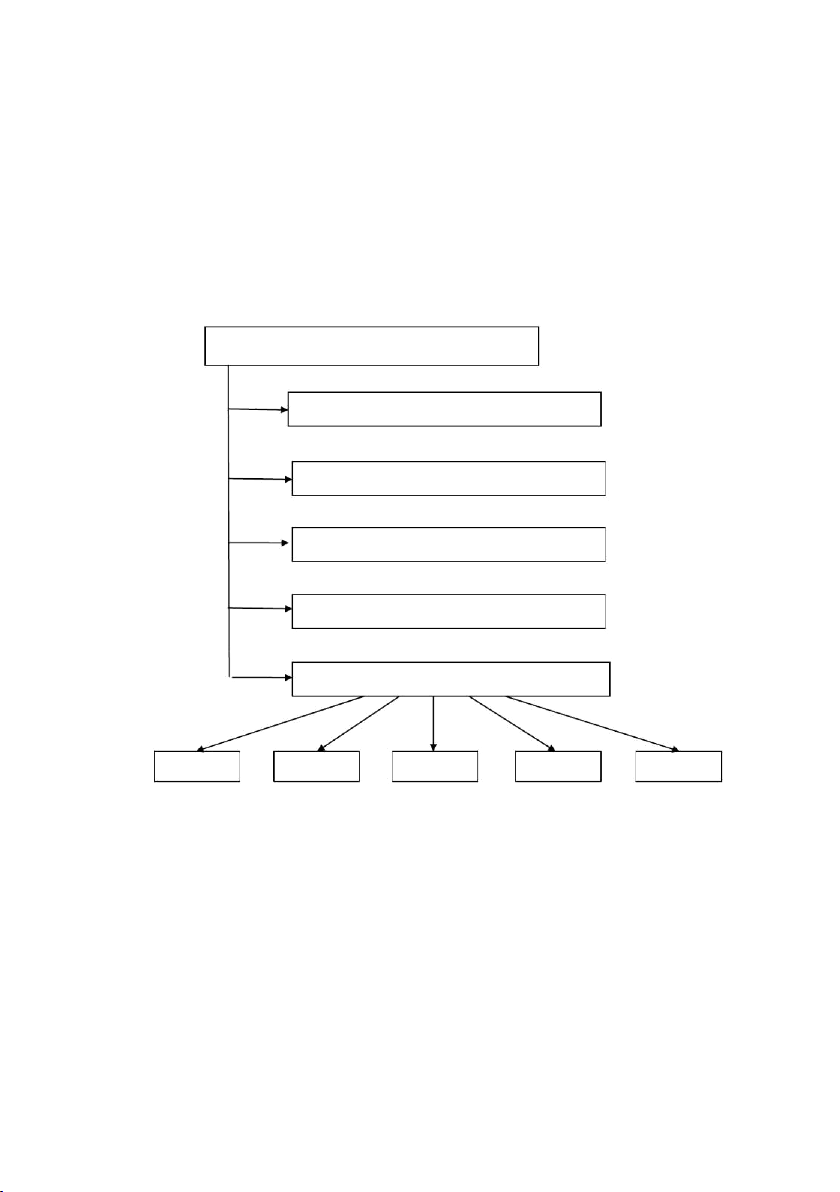

Các chức năng của FOREX

Ph c ụv Thụ ương m i quốốcạ têố

Ph c vụ luânụ chuy n vốốnể quốốc têố Nơi hình thành tỷ giá

Nơi NHTW can thiệp lên tỷ

Nơi kinh doanh và phòng ngừa rủi ro tỷ giá Spot Forward Swap Future Option

2.1.4. Các chủ thể tham gia thị trường:

Nhóm khách hàng mua bán lẻ:

Nhóm khách hàng mua bán lẻ bao gồm công ty nội địa và công ty đa quốc gia, những

nhà đầu tư quốc tế và tất cả những ai có nhu cầu mua bán ngoại hối nhằm hai mục đích: -Chuyển đổi tiền tệ

- Phòng ngừa rủi ro tỷ giá Ví dụ:

Nhà nhập khẩu cần mua ngoại tệ (spot hoặc forward) để thanh toán hóa đơn nhập khẩu

ghi bằng ngoại tệ, hay nhà xuất khẩu cần bán ngoại tệ (spot hoặc forward) khi nhận được hóa

đơn xuất khẩu ghi bằng ngoại tệ; khách du lịch có nhu cầu bán ngoại tệ lấy nội tệ để chi tiêu…

Như vậy, nhóm khách hàng mua bán lẻ có nhu cầu bán ngoại tệ để phục vụ cho mục

đích hoạt động của mình chứ không nhằm mục đích kinh doanh ngoại hối (kiếm lãi khi thay đổi tỷ giá).

Các ngân hàng Thương mại:

Các ngân hàng thương mại tiến hành giao dịch ngoại hối nhằm hai mục đích: -

Cung cấp dịch vụ cho khách hàng bằng cách mua hộ hay bán hộ cho nhóm khách hàng mua bán lẻ. -

Kinh doanh cho chính mình, tức mua bán ngoại hối nhằm kiếm lãi khi tỷ giá thay đổi.

Trên Interbank, các ngân hàng giao dich với nhau theo hai phương thức:

+ Giao dịch trực tiếp giữa các ngân hàng với nhau.

+ Giao dịch gián tiếp với nhau qua môi giới.

Những nhà môi giới ngoại hối:

Thông qua nhà môi giới ngoại hối, giao dịch được thực hiện gián tiếp. Những người

hành nghề môi giới ngoại hối phải có giấy phép hoạt động.

Ưu điểm của phương thức này là: Nhà môi giới thu thập hầu hết các lệnh đặt mua và lệnh

đặt bán ngoại tệ từ các ngân hàng khác nhau, trên cơ sở đó cung cấp tỷ giá chào mua và tỷ giá

chào bán cho khách hàng một cách nhanh, rộng khắp với giá tay trong.

Nhược điểm của phương thức này là: Các ngân hàng phải trả cho nhà môi giới một

khoản phí, làm cho chênh lệch tỷ giá mua và bán hẹp lại.

Các Ngân hàng Trung ương:

NHTW tham gia Forex nhằm 3 mục đích:

- Can thiệp lên tỷ giá: NHTW thường xuyên can thiệp lên tỷ giá bằng cách mua vào

hay bán ra nội tệ trên thị trương ngoại hối nhằm ảnh hưởng, tác động lên tỷ giá theo hướng mà NHTW có lợi.

- Mua bán chuyển đổi tiền tệ nhằm bảo toàn và gia tăng giá trị dự trữ ngoại hối quốc

gia. Ngày nay, các NHTW trên thế giới luôn duy trì một lượng ngoại hối nhất định. Ví dụ:

NHTW Trung Quốc dự trữ hơn 2000 tỷ USD vào năm 2008

- NHTW còn là đại lý trong việc mua hộ và bán hộ ngoại tệ cho Chính phủ.

Căn cứ hình thái tổ chức tham gia Forex, mối quan hệ giữa các thành viên tham gia

Forex được biểu diễn bằng sơ đồ sau: NHTW Đặt lệnh Đặt lệnh Khách hàng Đặt lệnh Đấu giá mở Khách hàng mua bán lẻ NHTM NHTMĐặt lệnh mua bán lẻ hai chiều Đặt lệnh giá tay Đặt lệnh giá tay trong trong Mối giới 2.2. Tỷ giá chéo:

2.2.1. Các khái niệm: a) Tỷ giá:

Tỷ giá là giá cả của một đồng tiền được biểu hiện thông qua đồng tiền khác. Ví dụ: 1USD = 20.910 VND 1EUR = 28.870 VND b)

Đồng tiền yết giá, đồng tiền định giá:

Trong tỷ giá có hai đồng tiền, một đồng tiền đóng vai trò định giá, một đồng tiền đóng vai trò yết giá. -

Đồng tiền yết giá là đồng tiền có số đơn vị cố định và bằng 1 đơn vị -

Đồng tiền định giá là đồng tiền có số đơn vị thay đổi, phụ thuộc vào quan

hệ cung cầu trên thị trường. Ví dụ: 1USD = 20910 VND

Như vậy ở đây, USD là đồng tiền yết giá và VND là đồng tiền định giá c)

Ngân hàng yết giá, ngân hàng hỏi giá:

Trên thị trường Interbank, trong mỗi giao dịch có hai đối tác tham gia đều là ngân hàng,

đó là ngân hàng yết giá và ngân hàng hỏi giá.

Ngân hàng yết giá là ngân hàng thực hiện niêm yết tỷ giá mua vào và bán ra. Với tỷ giá

được niêm yết, ngân hàng yết giá phải luôn sẵn sang mua vào hay bán ra vô điều kiện khi có

ngân hàng khác (đối tác/khách hàng) muốn giao dịch.

Ngân hàng hỏi giá là ngân hàng liên hệ với ngân hàng yết giá để hỏi giá. Nếu chấp nhận

giá được yết, ngân hàng hỏi giá sẽ tiến hành giao dịch.

Một ngân hàng có thể đồng thời là ngân hàng yết giá và ngân hàng hỏi giá trên Interbank d)

Điểm tỷ giá: (Point)

Điểm tỷ giá là đơn vị cuối cùng của tỷ giá được yết theo thông lệ trong các giao dịch ngoại hối. Ví dụ:

1EUR = 1,2071 USD , ta có 1point = 0,0001 USD

1USD = 78,62 JPY, ta có 1point = 0,01 JPY

1USD = 20.870 VND, ta có 1point = 1VND

1NZD = 0,7230 USD, ta có 1point = 0,001 USD

Đối với các đồng tiền chính, thông thường được yết với 4 chữ thập phân nên số thập

phân thứ 4 (,0001) gọi là điểm tỷ giá của các đồng tiền này.

Đối với những nhà kinh doanh ngoại hối chuyên nghiệp, trong một số trường hợp khi

giao dịch với khối lượng lớm thì họ có thể thỏa thuận thêm một chữ số sau điểm tỷ giá, chữ số

đứng sau Points được gọi là Pips.

2.2.2. Phân loại tỷ giá :

a/ Căn cứ vào nghiệp vụ kinh doanh ngoại hối:

- Tỷ giá mua vào (Bid Rate): là tỷ giá mà tại đó ngân hàng yết giá sẵn sàng mua vào đồng tiền yết giá

- Tỷ giá bán ra (Ask Rate): là tỷ giá mà tại đó ngân hàng yết giá sẵn sàng bán ra đồng tiền yết giá

- Tỷ giá giao ngay (tỷ giá cơ sở) (Spot Rate) : là tỷ giá được hình thành theo quan hệ

cung cầu trực tiếp trên FX và luôn có sẵn không cần phải tính toán, được thỏa thuận ngày

hôm nay và việc thanh toán xảy ra sau hai ngày làm việc tiếp theo

- Tỷ giá phái sinh (Derivative Rate) là các tỷ giá áp dụng trong các hợp đồng Kỳ hạn,

Hoán đỏi, Tương lai, Quyền chọn. Tỷ giá phái sinh không được hình thành theo quan hệ

cung cầu trực tiếp trên FX mà được hình thành từ các thông số có sẵn trên thị trường.

- Tỷ giá mở cửa (Opening Rate) là tỷ giá áp dụng cho hợp đồng giao dịch đầu tiên trong ngày

- Tỷ giá đóng cửa (Closing rate) là tỷ giá áp dụng cho hợp đồng cùng được giao dịch trong ngày

- Tỷ giá chéo (Crosed Rate) là tỷ giá giữa 2 đồng tiền được suy ra từ đồng tiền thứ ba

(còn gọi làm đồng tiền trung gian)

- Tỷ giá chuyển khoản (Transfer Rate) là tỷ giá áp dụng cho các giao dịch mua bán

ngoại tệ là các khoản tiền gửi tại ngân hàng

b/ Căn cứ vào cơ chế điều hành chính sách tỷ giá

- Tỷ giá chính thức (Official Rate) là tỷ giá do ngân hàng trung ương công bố, phản

ánh chính thức về giá trị ngoại đối ngoại của đồng nội tệ.

- Tỷ giá chợ đen (Black Market Rate) là tỷ giá được hình thành bên ngoài hệ thông ngân hàng.

- Tỷ giá cố định (Fixed Rate) là tỷ giá do ngân hàng trung ương công bố cố định

trong một biên độ giao động hẹp

- Tỷ giá thả nổi hoàn toàn (Feely Floating Rate) là tỷ giá được hình thành hoàn toàn

theo quan hệ cung cầu trên thị trường, ngân hàng trung ương không can thiệp

- Tỷ giá thả nổi có điều tiết (Managed Floating Rate) là tỷ giá được thả nổi nhưng

ngân hàng trung ương tiến hành can thiệp để tỷ giá biến động theo hướng có lợi cho nền kinh tế

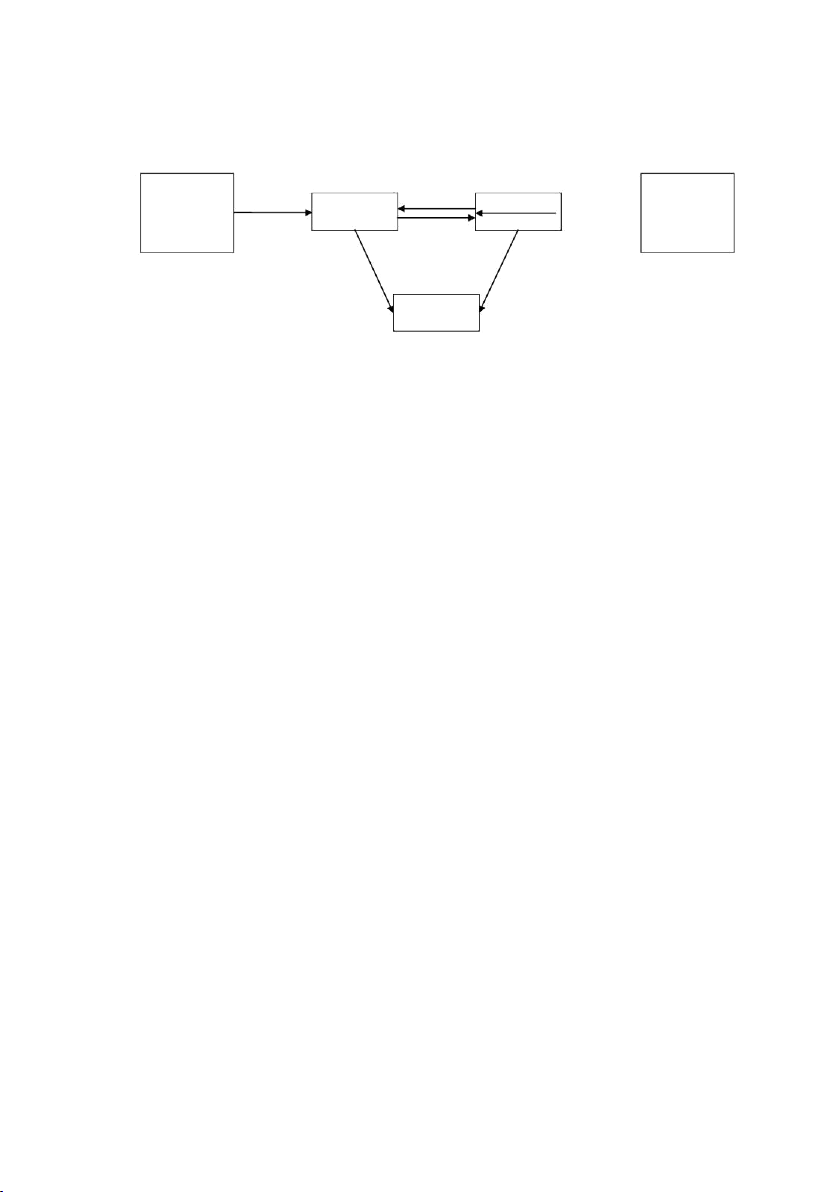

2.2.3. Các phương pháp yết tỷ giá:

Xét từ giác độ một quốc gia, thì chỉ có nội tệ là đóng vai trò tiền tệ, còn các đồng tiền

khác là ngoại tệ, đóng vai trò là hàng hóa. Vì vậy việc yết giá ngoại tệ giống với việc yết hàng

hóa thông thường. Vì vậy, xét từ góc độ quốc gia ta có hai phương pháp yết tỷ giá là phương

pháp yết tỷ giá trực tiếp và phương pháp yết tỷ giá gián tiếp

Ph ương pháp yễất tỷ giá

Yễất giá tr ực tễấp

Yễất giá tr ực tễấp

Là ph ương pháp yêốt giá

Là phương pháp yết giá nội

trong đó ngoại tệ là đốồng

tệ là đồng tiền yết giá,

têồn yêốt giá,nội tệ là đốồng

ngoại tệ là đồng tiền định têồn đnhị giá. giá.

Hâồu hêốt các quốốc gia đêồu

Có 5 đốồng têồn ápụdng sử dụng phương pháp phương pháp này: GBP này. AUD, NZD, EUR, SDR

2.2.4. Tỷ giá mua, tỷ giá bán và lãi kinh doanh ngoại hối: Ta đã biết:

- Tỷ giá mua là tỷ giá mà tại đó ngân hàng yết giá sẵn sàng mua đồng tiền yết giá.

- Tỷ giá bán là tỷ giá mà tại đó ngân hàng yết giá sẵn sàng bán đồng tiền yết giá.

Các ngân hàng yết giá thường sẽ yết giá cả 2 chiều mua và chiều bán. Với cách yết giá

hai chiều thì tỷ giá đứng trước là tỷ giá mua, tỷ giá đứng sau là tỷ giá bán.

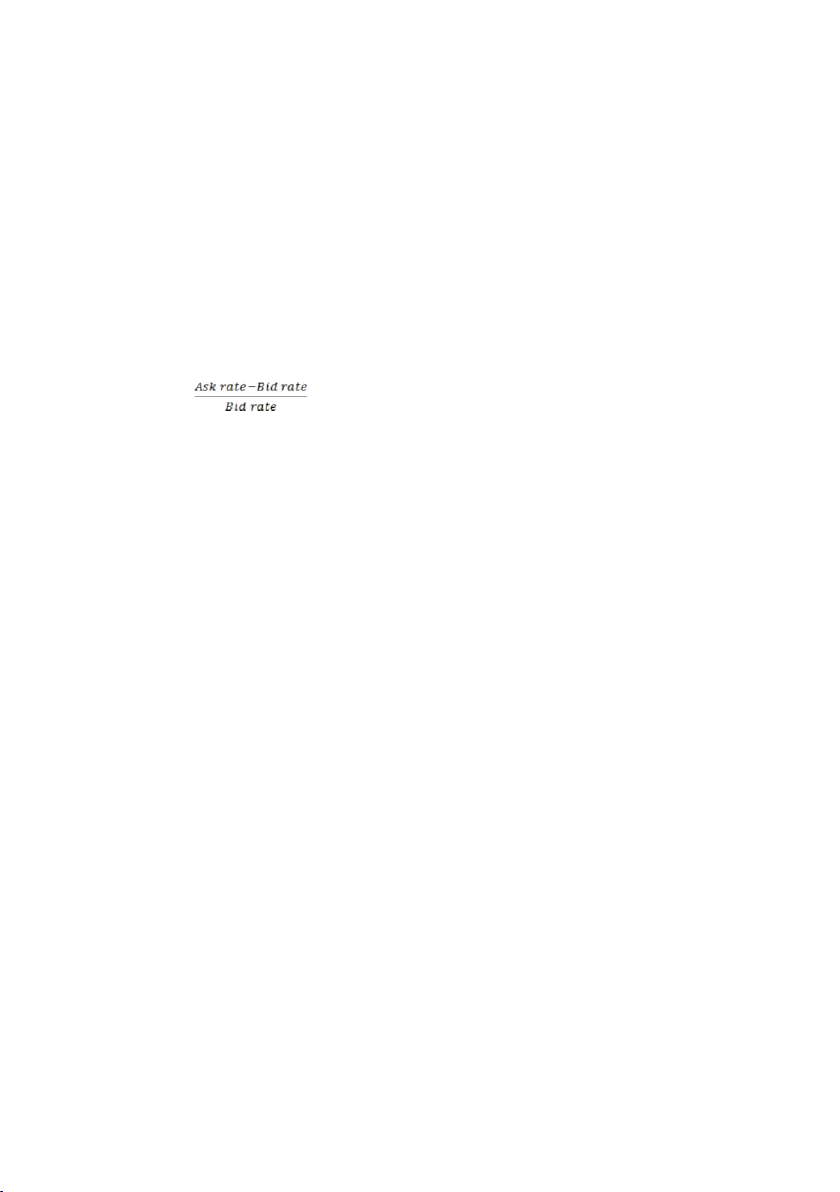

Chênh lệch tỷ giá mua và tỷ giá bán (Spread)

Tỷ giá mua luôn thấp hơn tỷ giá bán trong tỷ giá yết của ngân hàng. Ví dụ : USD/VND = 20.890 – 21.910

Spread được tính theo 2 cách:

Cách 1: tính theo điểm tỷ giá (Số tuyệt đối):

Spread = Ask rate – Bid rate

Cách 2: tính theo tỷ lệ phần trăm(Số tương đối): Spread = * 100%

Spread không phải là một tỷ lẹ cố định cho các giao dịch và cho tất các các đồng tiền

mà phụ thuộc vào nhiều yếu tố. Các yếu tố là: -

Giá trị giao dịch: Số lượng giao dịch càng lớn thì spread càng nhỏ -

Thị trường ngoại hối nơi diễn ra giao dịch -

Tính ổn định của đồng tiền giao dịch -

Tỷ trọng giao dịch của đồng tiền trên thị trường -

Ngoại tệ tiền mặt, chuyển khoản hay séc…

Lãi lỗ trong kinh doanh ngoại hối:

Các nhà đầu cơ tận dụng chênh lệch giá để kinh doanh tìm lợi nhuận.

Đối với ngân hàng yết giá, việc đồng thời mua vào hay bán ra đồng tiền yết giá hay

đồng tiền định giá đều thu được lãi do có sự chênh lệch tỷ giá.

Đối với ngân hàng hỏi giá, thì ngược lại, ngân hàng sẽ bị lỗ nếu đồng thời mua vào và

bán ra đồng tiền yết giá hay đồng tiền định giá. 2.2.5. Tỷ giá chéo: a) Khái niệm:

Tỷ giá chéo là tỷ giá giữa hai đồng tiền được suy ra từ tỷ giá của hai đồng tiền đó với đồng tiền thứ ba. b)

Phương pháp xác định tỷ giá chéo:

Tỷ giá chéo đơn giản:

Tỷ giá chéo không tồn tại chênh lệch tỷ giá mua và bán gọi là tỷ giá chéo giản đơn.

Tỷ giá chéo phức hợp:

Vấn đề đặt ra trong kinh doanh ngoại hối, tỷ giá luôn bao gồm mua vào và bán ra, do

đó để tính tỷ giá chéo mua vào và bán ra sẽ phức tạp hơn.

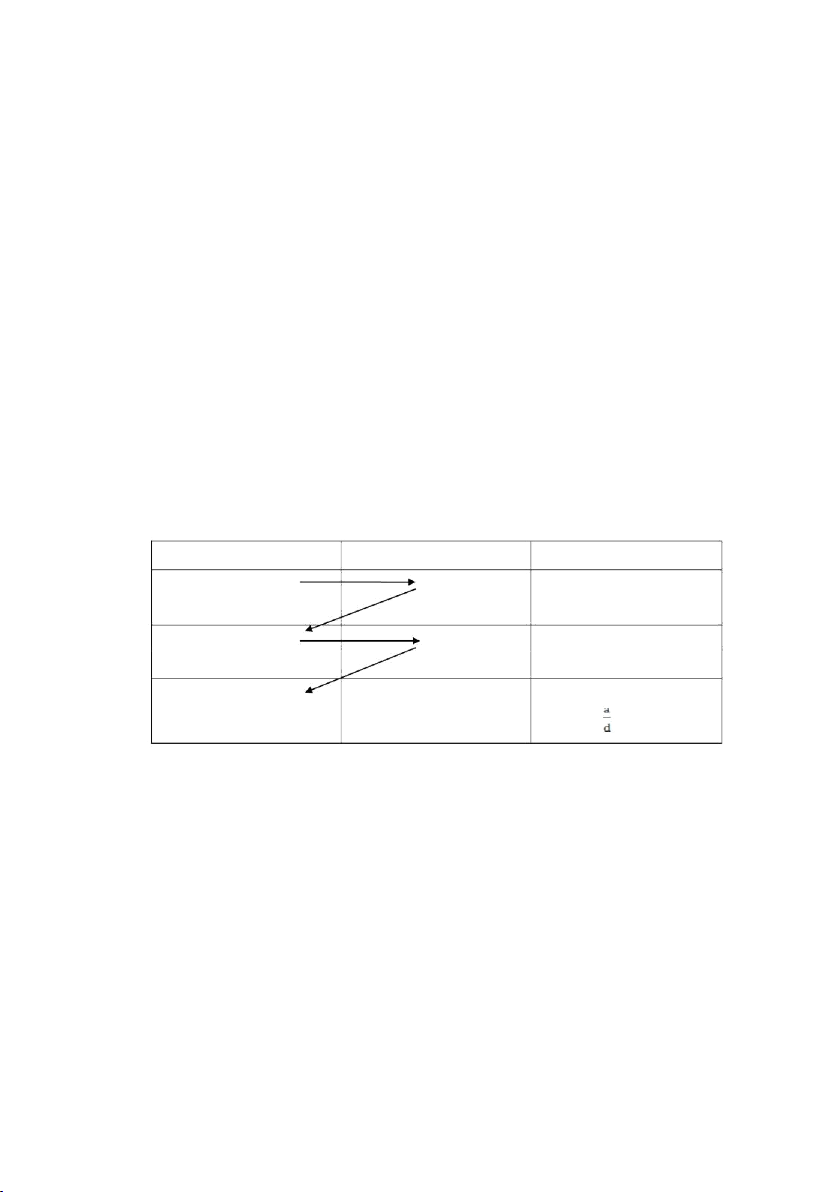

Giả sử, xét 3 đồng tiền USD, VND, SGD.

Trường hợp 1: Đồng tiền trung gian (USD) đóng vai trò là đồng yết giá trong cả hai tỷ giá. Biết: E(USD/VND) = (a,b) E(USD/SGD) = (c,d) Tính E(SGD/VND) = (x,y) ? Giải: a) Tính x?

Nhà xuất khẩu (XK)Việt Nam nhận được một hóa đơn tiền hàng xuất khẩu ghi bằng

SGD. Khi đó, nhà xuất khẩu cần bán SGD sang USD, rồi bán USD mua VND.

Lập bảng biểu diễn các bước tiến hành tính tỷ giá chéo ta có: KH(Nhà XK) Ngân hàng Tỷ giá thị trường SGD USD 1USD = d SGD (bán) (bán) USD VND 1USD = aVND (bán) (bán) VND -> d SGD = aVND (mua) -> 1SGD = VND = x b) Tính y?

Nhà nhập khẩu (NK) Việt Nam phải thanh toán một hóa đơn tiền hàng cho nhà xuất khẩu

Singapore ghi bằng SGD. Khi đó, nhà nhập khẩu cần bán VND sang USD, sai đó chuyển USD sang SGD.

Lập bảng biểu diễn các bước tiến hành tính tỷ giá chéo ta có:

- Là thị trường phi tập trung bao gồm: NHTM, công ty tài chính, nhà môi giới và NHTW.

- Thị trường mang tính thanh khoản rất cao.

- Thị trường ngoại hối giao ngay có hai cấp: Thị trường liên ngân hàng trực tiếp và

liên ngân hàng gián tiếp.

2.4.2. Nghiệp vụ kỳ hạn: ( Forward) -

Nghiệp vụ kỳ hạn được thực hiện trên thị trường có kỳ hạn. -

Các bên giao dịch cam kết về số lượng ngoại hối giao dịch, tỷ giá tương lai

kể từ ngày ký hợp đồng, kỳ hạn và lãi suất của các giao dịch ngoại hối giao dịch… -

Đặc điểm của nghiệp vụ kỳ hạn:

+ Xác định thời hạn hợp đồng giao dịch: Các bên xác nhận thời điểm giao nhận ngoại

hối sau khi ký kết thường là: 1,2,3,6,9,và 12 tháng. Các hợp đồng dài hơn được thực hiện riêng.

+ Tỷ giá giao dịch: Tỷ giá kỳ hạn (forward rate) là tỷ giá áp dụng trong tương lai nhưng

được xác định ở hiện tại. Tỷ giá này áp dụng cho các giao dịch mua bán ngoại tệ có kỳ hạn và

được xác định dựa trên cơ sở tỷ giá giao ngay và lãi suất trên thị trường tiền tệ.

Tỷ giá giao ngay: S(C/T) = Sm – Sb

Lãi suất năm của đồng yết giá C: RC = RC1 – RC2

Lãi suất năm của đồng định giá T: RT = RT1 – RT2 t: kỳ hạn (năm) Trong đó:

Sb: Tỷ giá mua giao ngay (Bid)

Sb: Tỷ giá bán giao ngay (Offer)

RC1: Lãi suất tiền gửi đồng C (Bid)

RC2: Lãi suất tiền vay đồng C (Offer)

RT1: Lãi suất tiền gửi đồng T (Bid)

RT2: Lãi suất tiền vay đồng T (Offer) Tỷ giá kỳ hạn:

F(C/T) = Fm – Fb được xác định bởi công thức sau: Fm = Sm + Sm (RT1 – RC2) t

+ Tỷ giá có thời hạn của hai đồng tiền này là: 101,05 + 12,63125 = 113,68125

Như vậy, Ngân hàng A cùng một lúc ký hai hợp đồng:

Hợp đồng mua USD theo tỷ giá giao ngay:

100.000 x 101,05 JPY = 10 105 000 JPY

Hợp đồng bán USD sau 90 ngày

Ngày đáo hạn Ngân hàng A sẽ trả lại Ngân hàng B 100.000 USD và thu về JPY theo tỷ giá có thời hạn:

100.000 x 113,68125 JPY = 11.368.125 JPY Chênh lệch:

11.368.125 – 10.105.000 = 1.263.125 JPY (12.500 USD)

Là khoản lãi của Ngân hàng A. Chú ý: -

Ngân hàng B cũng thu được lãi khi sử dụng JPY, nhưng quan trọng hơn là sử

dụng JPY vào mục đích thanh toán theo yêu cầu của khách hàng. -

Thực chất của nghiệp vụ này là Ngân hàng B, ký gửi USD vào Ngân hàng A

để được vay JPY. Khi nhận lại USD Ngân hàng B phải trả số tiền (JPY) nhiều hơn lúc giao

USD cho Ngân hàng A, khoản tiền này chính là lợi tức vay JPY. -

Ngân hàng A có lợi vì đã cho vay được JPY. Ngân hàng B có lợi vì nhận lại

được số USD ban đầu, mà không bị rủi ro gì. Hơn nữa, Ngân hàng B còn sử dụng JPY vào mục đích của mình.

2.4.4. Nghiệp vụ tương lai: (Futures)

Nghiệp vụ tương lai là nghiệp vụ mua bán ngoại tệ với một số lượng ngoại tệ nhất định

theo tỷ giá cố định thời điểm hợp đồng và chuyển giao ngoại tệ vào một thời điểm xác định trong tương lai.

Khác với nghiệp vụ kỳ hạn, nghiệp vụ tương lai chỉ cung cấp một vài loại ngoại tệ và

thường là phải tính đến sự cân bằng trạng thái ngoại tệ.

Đặc điểm của hợp đồng tương lai: -

Hợp đồng được tiêu chuẩn hóa

Tài liệu liên quan:

-

Chương 1: Chi Phí Sản Xuất Tư Bản Chủ Nghĩa (Kinh Tế Chính Trị)

34 17 -

Bài tập cá nhân Kinh Doanh Quốc Tế | Đại học Kinh tế kỹ thuật công nghiệp

104 52 -

Câu hỏi ôn tập Kinh doanh quốc tế | Đại học Kinh tế kỹ thuật công nghiệp

120 60 -

Lợi thế cạnh tranh quốc gia của TH true milk - kinh doanh quốc tế | Đại học Kinh tế Kỹ thuật Công nghiệp

817 409 -

Câu hỏi chương 3 các phương thức thâm nhập thị trường quốc tế | Đại học Kinh tế Kỹ thuật Công nghiệp

516 258