Chương 3: Phân Tích Báo Cáo Tài Chính | Bài giảng Quản trị tài chính

Kiểm tra mối liên hệ giữa các con số trên BCTC và phát hiện xu hướng biến động của các con số đó. Dự báo được tình hình tài chính trong tương lai. Đánh giá hoạt động của doanh nghiệp nhằm phát hiện các vấn đề cần tháo gỡ. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính 84 tài liệu

Trường: Trường Đại học Thương Mại 2.6 K tài liệu

Tác giả:

Preview text:

B

Bộ môn Quản trị tài chính

Khoa Tài chính – Ngân hàng 2/20/2024 1 B Vì sao cần phân tích BCTC

• Kiểm tra mối liên hệ giữa các con số trên BCTC và

phát hiện xu hướng biến động của các con số đó.

• Dự báo được tình hình tài chính trong tương lai

• Đánh giá hoạt động của doanh nghiệp nhằm phát hiện

các vấn đề cần tháo gỡ. 2/20/2024 2 B Nội dung chính:

3.1 Khung phân tích báo cáo tài chính

3.2 Phân tích tỷ số tài chính 3.3 Phân tích DuPont B

3.1 Khung phân tích báo cáo tài chính

▪Hệ thống báo cáo tài chính:

1. Báo cáo của ban giám đốc

2. Báo cáo của công ty kiểm toán độc lập

3. Bảng cân đối kế toán (tại ngày…/…/…)

4. Báo cáo kết quả kinh doanh (năm....)

5. Báo cáo lưu chuyển tiền tệ

6. Thuyết minh báo cáo tài chính B Bảng cân đối kế toán

Bảng cân đối kế toán là một báo cáo tài chính tổng hợp phản ánh

tổng quát tình hình tài sản của doanh nghiệp theo giá trị tài sản và

nguồn hình thành nên tài sản ở thời điểm cụ thể lập báo cáo dưới hình thái tiền tệ. 5 B Bảng cân đối kế toán

▪Thể hiện tình hình tài chính của doanh nghiệp tại một thời điểm nhất định

▪Kết cấu 2 phần: Tài sản và Nguồn vốn

▪Tài sản được phân thành 2 loại: Tài sản ngắn hạn và Tài sản dài hạn

▪Nguồn vốn: gồm Nợ phải trả và Vốn chủ sở hữu, phản ánh

nguồn hình thành tài sản của doanh nghiệp. 6 B Bảng cân đối kế toán Tài sản (Assets)

Nguồn vốn (Liabilities & Owners’Equity) A. TSNH A. Nợ phải trả

- Tiền & các khoản tương đương tiền - Nợ ngắn hạn

- Các khoản đầu tư tài chính ngắn hạn - Nợ dài hạn - Các KPT - HTK - TSNH khác B. Vốn chủ sở hữu B. TSDH - Vốn CSH - KPT dài hạn -

Nguồn kinh phí và quỹ khác - TSCĐ - BĐS đầu tư

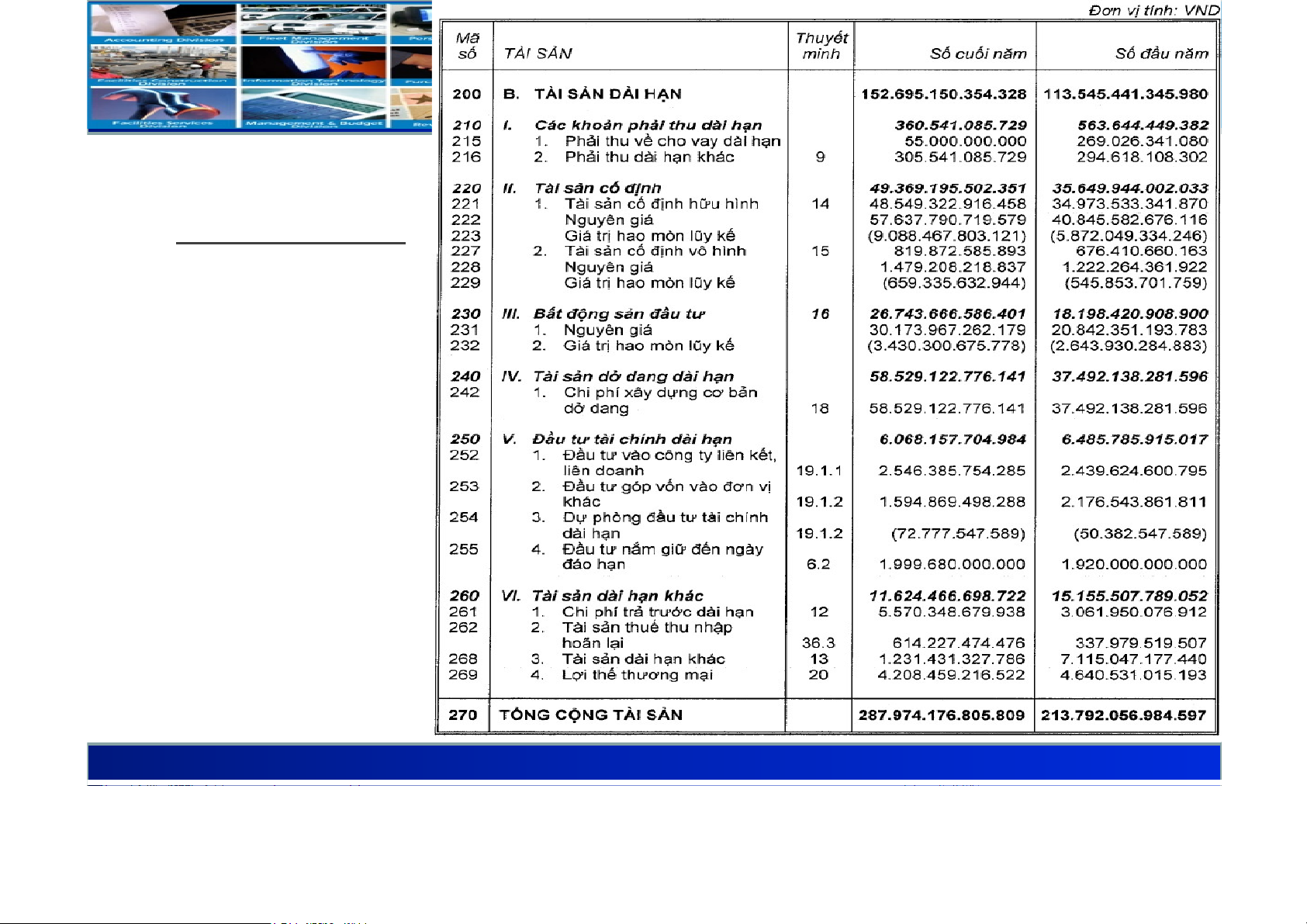

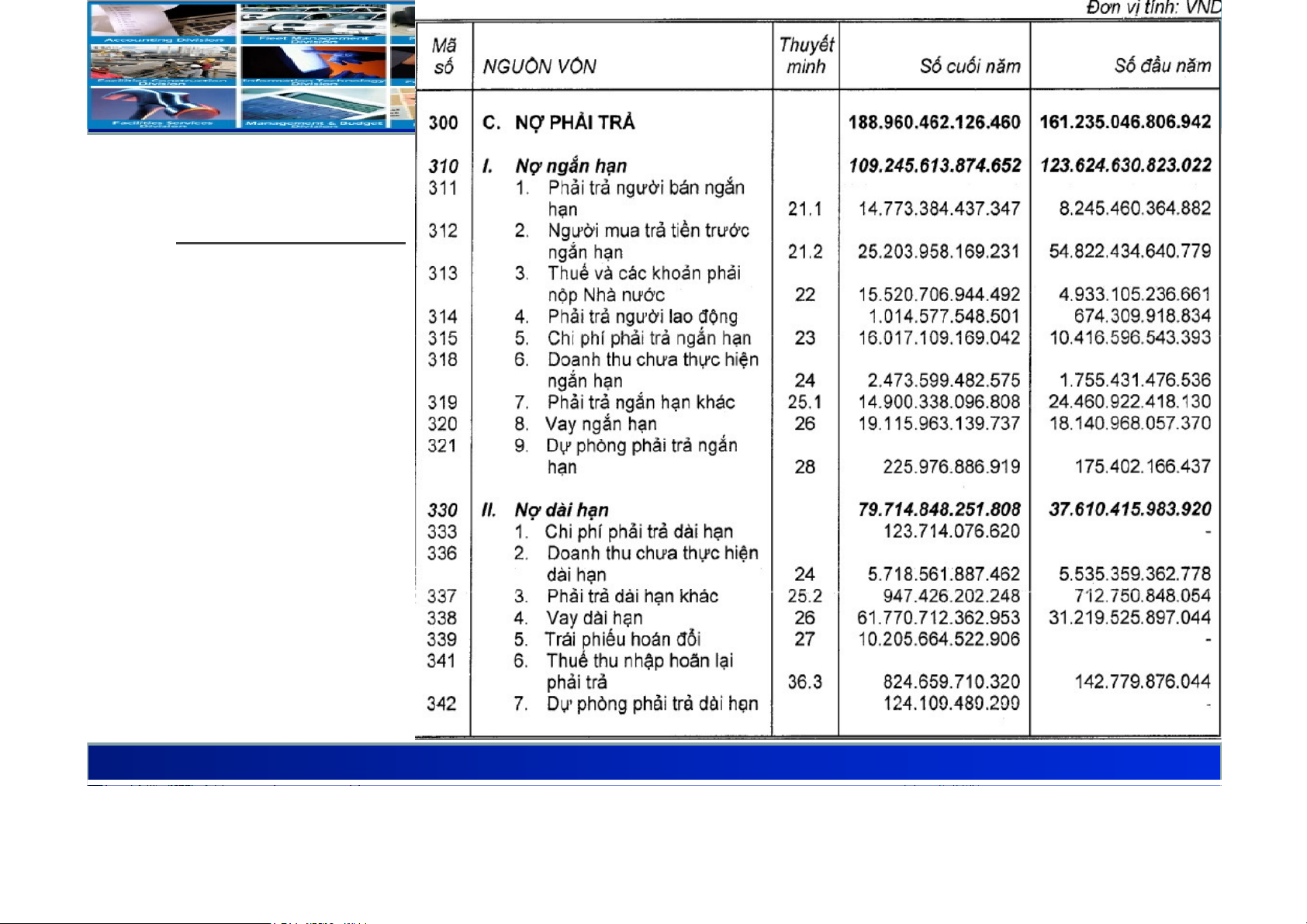

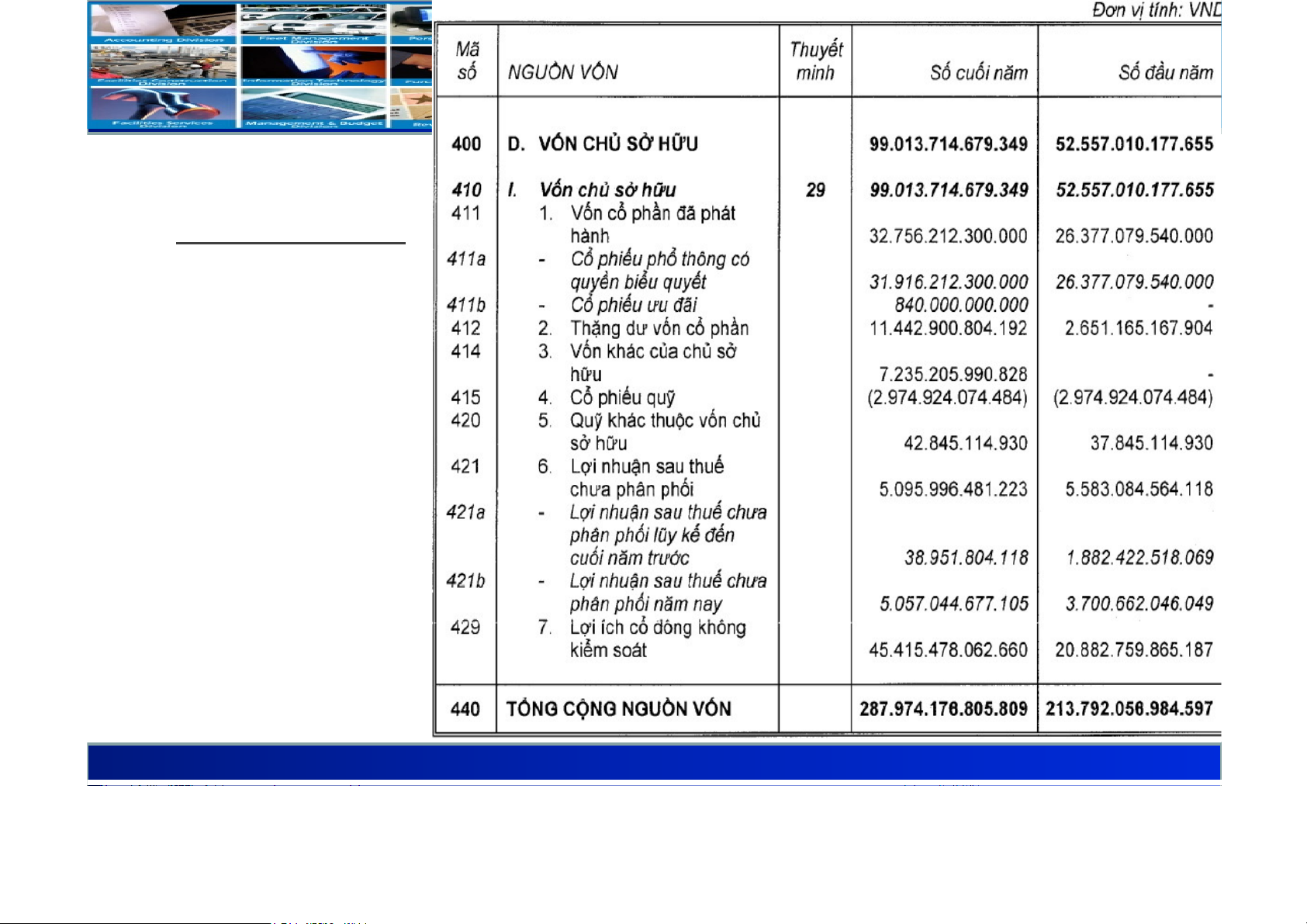

- Đầu tư tài chính dài hạn - TSDH khác B Tập đoàn Vingroup Bảng cân đối kế toán hợp nhất 31/12/2018 B Tập đoàn Vingroup Bảng cân đối kế toán hợp nhất 31/12/2018 B Tập đoàn Vingroup Bảng cân đối kế toán hợp nhất 31/12/2018 B Tập đoàn Vingroup Bảng cân đối kế toán hợp nhất 31/12/2018 B

Cách đọc Bảng cân đối kế toán

▪B1: Liệt kê những mục lớn trong Tài sản – Nguồn vốn.

▪B2: Tính toán tỷ trọng các khoản mục này trong Tài sản

và Nguồn vốn, và sự thay đổi của các khoản mục tại thời điểm báo cáo.

▪B3: Note lại những mục chiếm tỷ trọng lớn, hoặc có sự

biến động lớn về mặt giá trị ở thời điểm báo cáo. B Tips

▪Nhận diện sớm rủi ro từ Bảng cân đối kế toán: Sự mất cân đối tài chính

=> Quan sát xu hướng biến động của Vốn lưu động thuần (NWC):

Net working capital (NWC) = Tài sản ngắn hạn – Nợ ngắn hạn 2/20/2024 13 B Bảng KQ HĐKD

Báo cáo "Kết quả hoạt động kinh doanh" là một báo

cáo tài chính tổng hợp được lập định kỳ nhằm mục đích

tổng hợp số liệu kế toán, phản ánh kết quả hoạt động

sản xuất kin doanh của mỗi DN thông qua các chỉ tiêu về

doanh thu, chi phí và lợi nhuận trong kỳ báo cáo (quý hoặc năm tài chính) 14 B

Ý nghĩa của báo cáo KQ HĐKD 15 B Báo cáo KQHĐSXKD

▪Báo cáo KQKD chia hoạt động của doanh nghiệp

thành 3 mảng: Hoạt động kinh doanh chính (hoạt

động cốt lõi), Hoạt động tài chính và Hoạt động khác.

Công thức: Lợi nhuận = Doanh thu – Chi phí 2/20/2024 16 B

Hoạt động kinh doanh chính

▪Doanh thu thuần về bán hàng và cung cấp dịch vụ: Đây là

doanh thu từ hoạt động kinh doanh “nòng cốt” của doanh

nghiệp (sau khi trừ các Khoản giảm trừ doanh thu). Thông

thường, đây là hoạt động chiếm tỷ trọng lớn nhất trong cơ cấu doanh thu.

▪Giá vốn hàng bán: Thể hiện tất cả chi phí để làm ra hàng hóa, dịch vụ đã cung cấp.

▪Lợi nhuận gộp = Doanh thu thuần BH, CCDV – Giá vốn hàng bán

▪Chi phí bán hàng, chi phí quản lý doanh nghiệp (QLDN). 2/20/2024 17 B Hoạt động tài chính

▪Doanh thu tài chính: có từ các nguồn như: lãi tiền gửi, lãi từ

nhận đầu tư, lãi chênh lệch tỷ giá…

▪Chi phí tài chính: gồm có chi phí lãi vay, lỗ chênh lệch tỷ giá,

dự phòng các khoản đầu tư tài chính,… phát sinh trong kỳ

báo cáo của doanh nghiệp.

Trong đó: Chi phí lãi vay và Lỗ chênh lệch tỷ giá (nếu có) là 2

loại chi phí quan trọng mà bạn cần chú ý.

Lợi nhuận thuần từ hoạt động kinh doanh = Lợi nhuận

gộp + Doanh thu TC – Chi phí TC – Chi phí BH, QLDN 2/20/2024 18 B Hoạt động khác

▪Thu nhập khác: có nguồn từ lãi thanh lý, nhượng

bán tài sản hay được bồi thường hợp đồng…

▪Chi phí khác: Trái ngược với thu nhập khác, chi

phí khác sẽ có nguồn từ lỗ thanh lý, nhượng bán

tài sản, phải bồi thường vi phạm hợp đồng…

▪Lợi nhuận khác = Thu nhập khác – Chi phí khác 2/20/2024 19 B Lợi nhuận

Lợi nhuận trước thuế = Lợi nhuận thuần từ hoạt

động kinh doanh + Lợi nhuận khác

Lợi nhuận sau thuế = Lợi nhuận trước thuế – Thuế TNDN

(Đây là khoản lợi nhuận thuộc sở hữu của doanh nghiệp và cổ đông) 2/20/2024 20

Tài liệu liên quan:

-

Quản trị nguồn tài trợ tại Công ty CP đầu tư thế giới di động (MWG) | Bài thảo luận quản trị tài chính

75 38 -

Chương 4: Quản Trị Vốn Lưu Động | Bài giảng quản trị tài chính

71 36 -

Mô hình quản trị khoản phải thu và công tác quản trị khoản phải thu tại Petrolimex | Bài thảo luận quản trị tài chính

65 33 -

Quản trị khoản phải thu tại Công ty Cổ phần Nhựa Bình Minh | Bài thảo luận quản trị tài chính

20 10 -

Phân tích thực trạng quản trị hàng tồn kho tại Công ty Cổ phần Giống bò sữa Mộc Châu | Bài thảo luận quản trị tài chính

61 31