Chương 3: Phân Tích Tình Hình Tài Chính Doanh Nghiệp (PTBTC - SV). Môn Phân tích báo cáo tài chính (Phenikaa) | Đại học Trường Đại học Phenika.

Chương 3: Phân Tích Tình Hình Tài Chính Doanh Nghiệp (PTBTC - SV). Môn Phân tích báo cáo tài chính (Phenikaa) | Đại học Trường Đại học Phenika.

Tài liệu gồm 27 trang giúp bạn tham khảo, củng cố kiến thức và ôn tập đạt kết quả cao trong kỳ thi sắp tới. Mời bạn đọc đón xem!

Môn: Phân tích báo cáo tài chính (Phenikaa) 15 tài liệu

Trường: Đại học Phenika 1.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 59561309 15/07/2025 Chương 3:

PHÂN TÍCH KHÁI QUÁT TÌNH HÌNH TÀI

CHÍNH, CẤU TRÚC TÀI CHÍNH VÀ TÌNH HÌNH ĐẢM CHO

BẢO NGUỒN VỐN HOẠT

ĐỘNG KINH DOANH 1 Nội dung

PHÂN TÍCH KHÁI QUÁT TÌNH HÌNH TÀI CHÍNH CỦA DN

PHÂN TÍCH CẤU TRÚC TÀI CHÍNH DN

PHÂN TÍCH TÌNH HÌNH BẢO ĐẢM VỐN CHO HĐKD 2 1 lOMoAR cPSD| 59561309 15/07/2025

PHÂN TÍCH KHÁI QUÁT TÌNH HÌNH TÀI CHÍNH CỦA DN

• Tình hình tài chính của DN: là trạng thái tài chính của DN tại một thời

điểm, cho thấy chất lượng toàn bộ hoạt động kinh doanh.

• Mục đích của phân tích khái quát tình hình tài chính: -

Đưa ra nhận xét sơ bộ về thực trạng và sức mạnh tài chính của DN. -

Xác định mức độ tự chủ, an ninh tài chính và các khó khăn tài chính (nhất là thanh toán). -

Giúp người dùng thông tin đưa ra quyết định về: Đầu tư, hợp tác,

liên doanh, liên kết hoặc mua bán, cho vay,... 3 2 lOMoAR cPSD| 59561309 15/07/2025

PHÂN TÍCH KHÁI QUÁT TÌNH HÌNH TÀI CHÍNH CỦA DN

• Yêu cầu phân tích:

- Chính xác và toàn diện

- Hệ thống chỉ tiêu sử dụng đánh giá mang tính tổng hợp, đặc trưng, đơn

giản, tiện lợi, dễ tính toán

• Phương pháp phân tích: sử dụng công cụ so sánh giữa các kỳ; so sánh

với bình quân ngành; so sánh với công ty đối thủ…

• Kỳ gốc so sánh:

- Theo thời gian: Kỳ trước liền kề, đầu năm, cuối năm

- Theo không gian: trong khu vực, cùng ngành 3 lOMoAR cPSD| 59561309 15/07/2025 PHÂN TÍCH KHÁI QUÁT TÌNH HÌNH TÀI CHÍNH CỦA DN

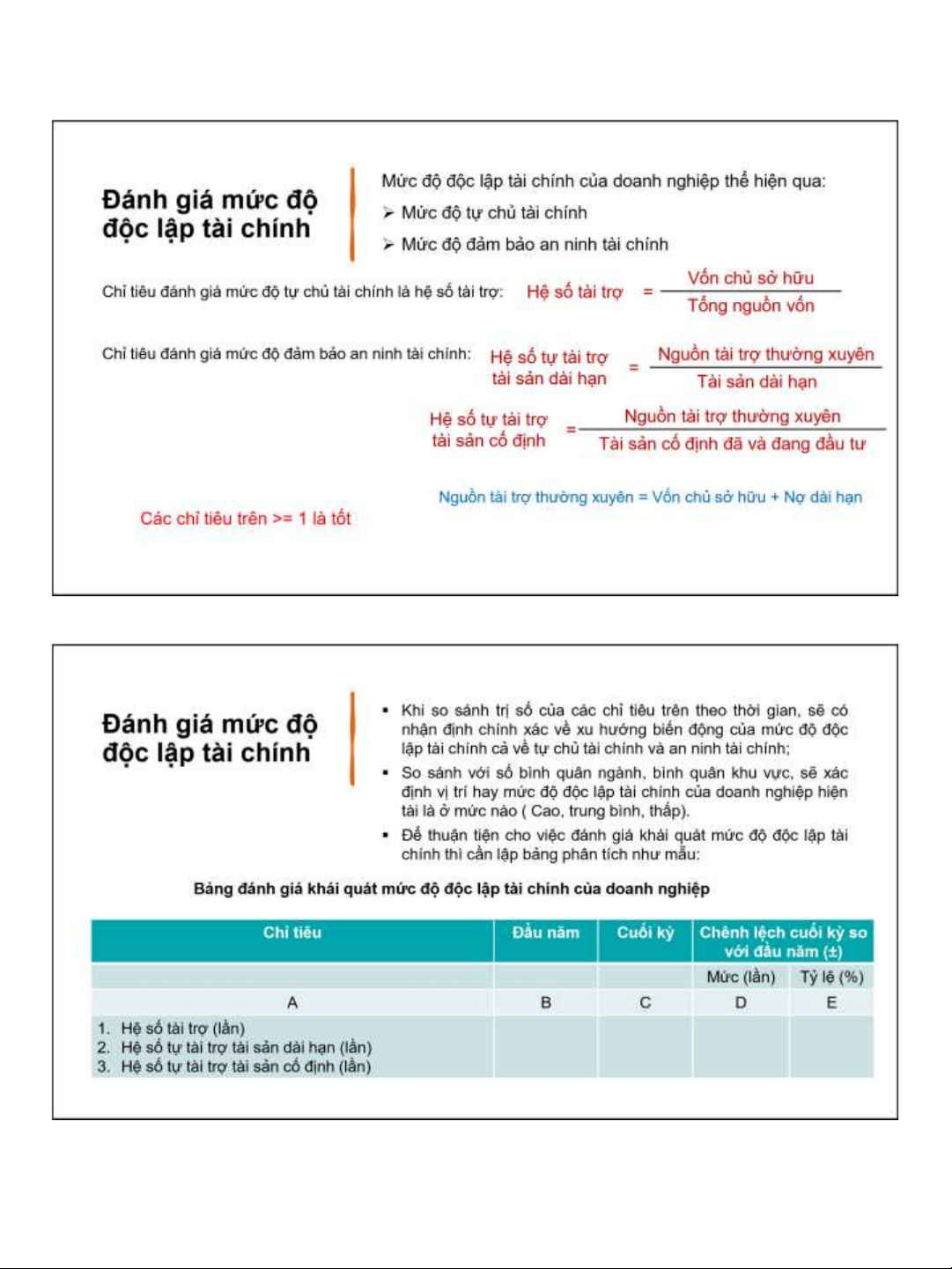

Đánh giá mức độ huy động vốn

Đánh giá mức độ độc lập tài chính

Đánh giá khả năng thanh toán

Đánh giá khả năng sinh lời Chỉ tiêu

Đánh giá tốc độ tăng trưởng của các

phân tích thường dùng chỉ tiêu 4 5

Mục đích là đánh giá tình hình biến động (tăng hay giảm) của

Đánh giá mức độ tổng số vốn theo thời gian (giữa, cuối kỳ so với đầu năm, giữa huy

động vốn năm này so với các năm khác…) nhằm:

Phản ánh kết quả tạo lập, tìm kiếm, tổ chức và huy động vốn

phục vụ cho các hoạt động của doanh nghiệp

Phản ánh tình hình tài chính của doanh nghiệp.

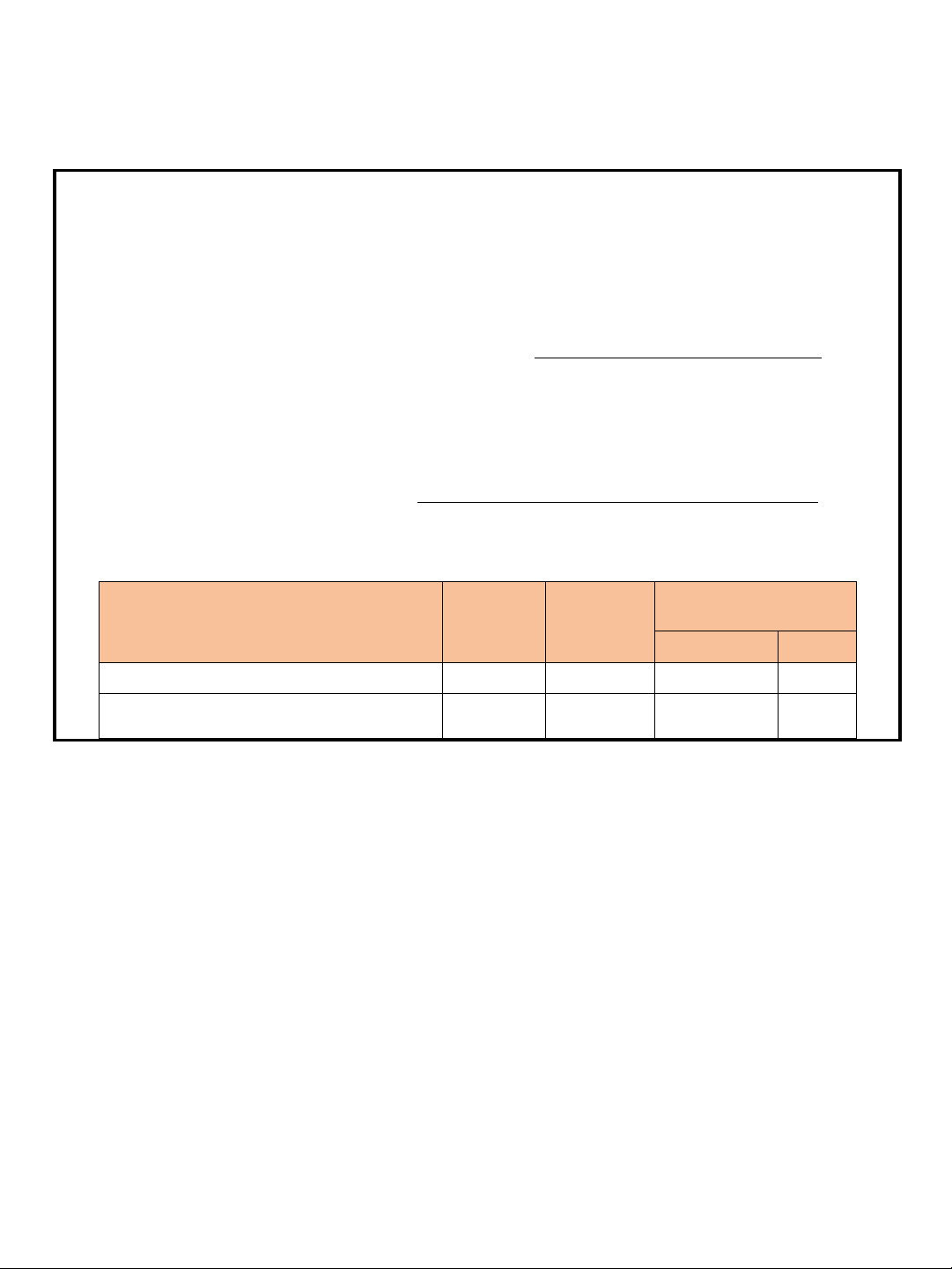

Bảng đánh giá khái quát tình hình huy động vốn Chỉ tiêu Đầu năm Cuối năm

Chênh lệch cuối năm so với đầu năm (±)

Số tiền Tỷ trọng (…) Số Tỷ trọng tiền Số Tỷ lệ Tỷ trọng (%) (%) tiền (%) (%) (…) (…) A 1 2 3 4 5 6 7 1. Vốn chủ sở hữu 2. Nợ phải trả Tổng nguồn vốn 100,0 100,0 4 lOMoAR cPSD| 59561309 15/07/2025 6 7 8 5 lOMoAR cPSD| 59561309 15/07/2025 Khả năng thanh toán: Đánh giá khả

Phản ảnh năng lực đáp ứng các khoản nợ phải trả của doanh nghiệp năng thanh toán

Đo bằng lượng giá trị tài sản hiện có của doanh nghiệp so với

tổng số nợ mà doanh nghiệp gánh chịu

Để đánh giá khái quát khả năng thanh toán của Hệ số khả năng Tổng tài sản

doanh nghiệp, sử dụng chỉ tiêu: thanh toán tổng quát = Tổng nợ phải trả

Bảng đánh giá khái quát khả năng thanh toán của doanh nghiệp Chỉ tiêu Đầu năm Cuối kỳ

Chênh lệch cuối kỳ so với đầu năm (±) Mức (lần) Tỷ lệ (%) A B C D E

Hệ số khả năng thanh toán tổng quát (lần) 9 6 lOMoAR cPSD| 59561309 15/07/2025 10 7 lOMoAR cPSD| 59561309 15/07/2025

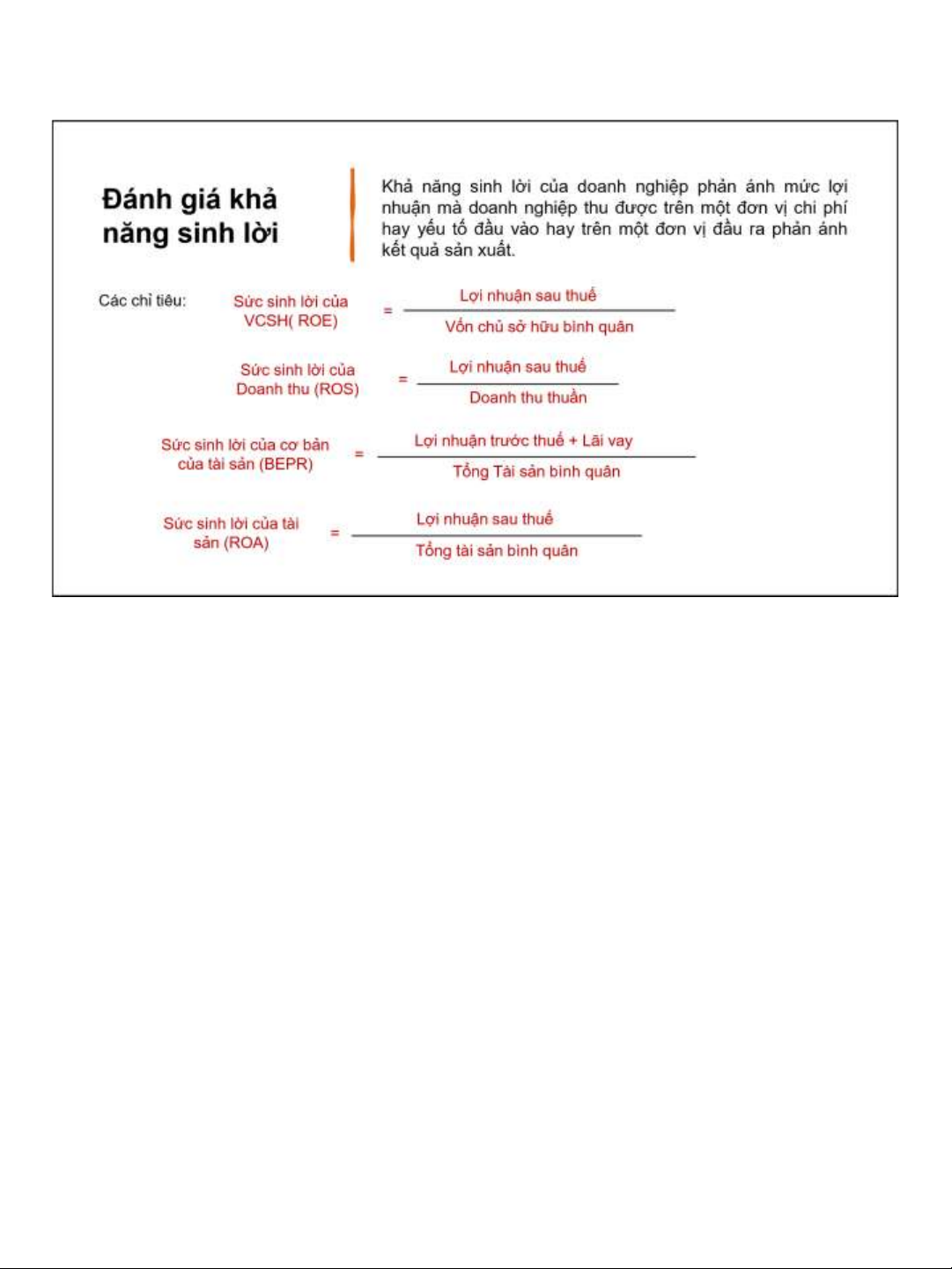

Nhằm thuận tiện và đơn giản trong việc tính toán, rút ra

Đánh giá khả nhận xét khái quát về khả năng sinh lời của doanh nghiệp, năng

sinh lời tránh sự rời rạc và tản mạn trong quá trình đánh giá, khi phân tích có thể lập phân tích theo mẫu:

Bảng đánh giá khái quát khả năng sinh lời của doanh nghiệp Chỉ tiêu Kỳ gốc Kỳ phân

Chênh lệch kỳ phần tích

tích so với kỳ gốc (±) Mức (lần) Tỷ lệ (%) A B C D E

1. Sức sinh lợi của vốn chủ sở hữu (lần)

2. Sức sinh lời của doanh thu (lần)

3. Sức sinh lời của tài sản (lần)

4. Sức sinh lời cơ bản của tài sản (lần) 8 lOMoAR cPSD| 59561309 15/07/2025 11

Đánh giá tốc độ

Nhằmthời gian xem, thông xét mức qua độsự thayphát đổi triển

về của quydoanh mô và nghiệphiệu quả qua tăng trưởng của hoạt động. các chỉ tiêu

Dựa trên so sánh giữa các kỳ (năm trước – năm nay) để

tính tốc độ tăng trưởng của: Doanh thu thuần, Lợi nhuận

sau thuế, tài sản ngắn han/dài hạn, Tổng tài sản Công thức tính:

(Chỉ tiêu kỳ sau – Chỉ tiêu kỳ trước) x 100% Tốc độ tăng trưởng = Chỉ tiêu kỳ trước

Bảng đánh giá khái quát tốc độ tăng trưởng của các chỉ tiêu Chỉ tiêu Năm trước Năm nay

Chênh lệch năm nay so

với năm trước (±) Mức (%) Tỷ lệ (%) A B C D E Tốc độ tăng trưởng 12 9 lOMoAR cPSD| 59561309 15/07/2025

PHÂN TÍCH CẤU TRÚC TÀI CHÍNH DN 1 2 3 Cấu trúc tài chính là Cơ cấu nguồn vốn Cơ cấu tài sản phản thuật ngữ phản ảnh phản ánh tỷ trọng

ánh tỷ trọng của từng cơ cấu nguồn vốn, của từng bộ phận bộ phận tài sản

cơ cấu tài sản và mối nguồn vốn chiếm chiếm trong tổng số quan hệ giữa tài sản trong tổng nguồn vốn tài sản hiện có của với nguồn vốn. của DN. DN. 10 lOMoAR cPSD| 59561309 15/07/2025 13

PHÂN TÍCH CẤU TRÚC TÀI CHÍNH DN

Phân tích cơ cấu tài sản: Phân tích cơ cấu TS của DN được thực hiện bằng

cách tính ra và so sánh tình hình biến động cơ cấu TS giữa kỳ phân tích với kỳ

gốc hoặc cơ cấu của các DN điển hình về tỷ trọng của từng bộ phận tài sản chiếm trong tổng số. Tỷ trọng của từng

Giá trị của từng bộ phận tài sản

bộ phận tài sản chiếm trong = x 100 tổng

số tài sản Tổng tài sản 11 lOMoAR cPSD| 59561309 15/07/2025 Cuối năm Chênh lệch Chỉ tiêu (N - 1) N N/ N - 1

Số tiền Tỷ trọng Số tiền Tỷ trọng Số tiền Tỷ lệ ( % ) Tỷ trọng A B C D E F G H A. Tài sản ngắn hạn

I. Tiền và tương đương tiền

II. Đầu tư tài chính ngắn hạn III. Phải thu ngắn hạn IV. Hàng tồn kho

V. Tài sản ngắn hạn khác B. Tài sản dài hạn I. Phải thu dài hạn II. Tài sản cố định

III. Bất động sản đầu tư

IV. Đầu tư tài chính dài hạn

V. Tài sản dài hạn khác Tổng số tài sản

Bảng phân tích cơ cấu tài sản 14 15 12 lOMoAR cPSD| 59561309 15/07/2025

PHÂN TÍCH CẤU TRÚC TÀI CHÍNH DN

Phân tích cơ cấu nguồn vốn: Phân tích cơ cấu NV của DN được thực hiện

bằng cách tính ra và so sánh tình hình biến động cơ cấu NV giữa kỳ phân

tích với kỳ gốc hoặc cơ cấu của các DN điển hình về tỷ trọng của từng bộ

phận nguồn vốn chiếm trong tổng số.

Tỷ trọng từng bộ phần nguồn vốn Giá trị từng bộ phận nguồn vốn x 100% =

chiếm trong tổng số nguồn vốn (%) Tổng số nguồn vốn 13 lOMoAR cPSD| 59561309 15/07/2025 N ( - 1) N Chênh lệch Chỉ tiêu Số Tỷ Số Tỷ

Số Tỷ lệ Tỷ

tiền trọng tiền trọng tiền ( % ) trọng A B C D E F G H A. Nợ phải trả I. Nợ ngắn hạn II. Nợ dài hạn

Bảng phân tích

cơ B. Vốn chủ sở cấu nguồn vốn hữu I. Vốn chủ sở hữu II. Nguồn kinh phí Tổng nguồn vốn 16 17 14 lOMoAR cPSD| 59561309 15/07/2025

PHÂN TÍCH CẤU TRÚC TÀI CHÍNH DN

Phân tích mối quan hệ giữa tài sản và nguồn vốn Hệ số nợ so với Nợ phải trả = Tài sản Tổng tài sản Hệ số nợ

Tài sản - Vốn chủ sở hữu Vốn chủ sở hữu = = 1 - so với tài sản Tài sản Nguồn vốn

= 1 - Hệ số tài trợ. 18 15 lOMoAR cPSD| 59561309 15/07/2025

Việc bảo đảm nhu cầu về tài sản (vốn kinh

doanh) là vấn đề cốt lõi để đảm bảo cho quá

trình sản xuất kinh doanh được tiến hành liên tục và có hiệu quả.

Nhằm đáp ứng nhu cầu về tài sản cho hoạt

động kinh doanh, doanh nghiệp cần tập hợp

các biện pháp tài chính cần thiết cho việc huy

động nguồn hình thành tài sản

Phân tích tình hình bảo đảm vốn là việc xem

xét mối quan hệ cân đối giữa tài sản và

nguồn hình thành tài sản. PHÂN TÍCH TÌNH

Có 2 quan điểm để phân tích tình hình đảm HÌNH BẢO ĐẢM

bảo vốn: theo quan điểm luân chuyển vốn và VỐN CHO HĐKD

theo quan điểm ổn định nguồn tài trợ. 16 lOMoAR cPSD| 59561309 15/07/2025 19

Phân tích tình hình bảo đảm vốn theo quan điểm luân chuyển vốn

Xét theo quan điểm luân chuyển vốn, TS ban đầu gồm TSNH, TSDH của DN

được hình thành trước hết bằng nguồn vốn CSH. Công thức:

Vốn CSH = TSNH ban đầu + TSDH ban đầu (1)

Mối quan hệ chi tiết từ công thức trên được thể hiện qua bảng 1. 20 17 lOMoAR cPSD| 59561309 15/07/2025

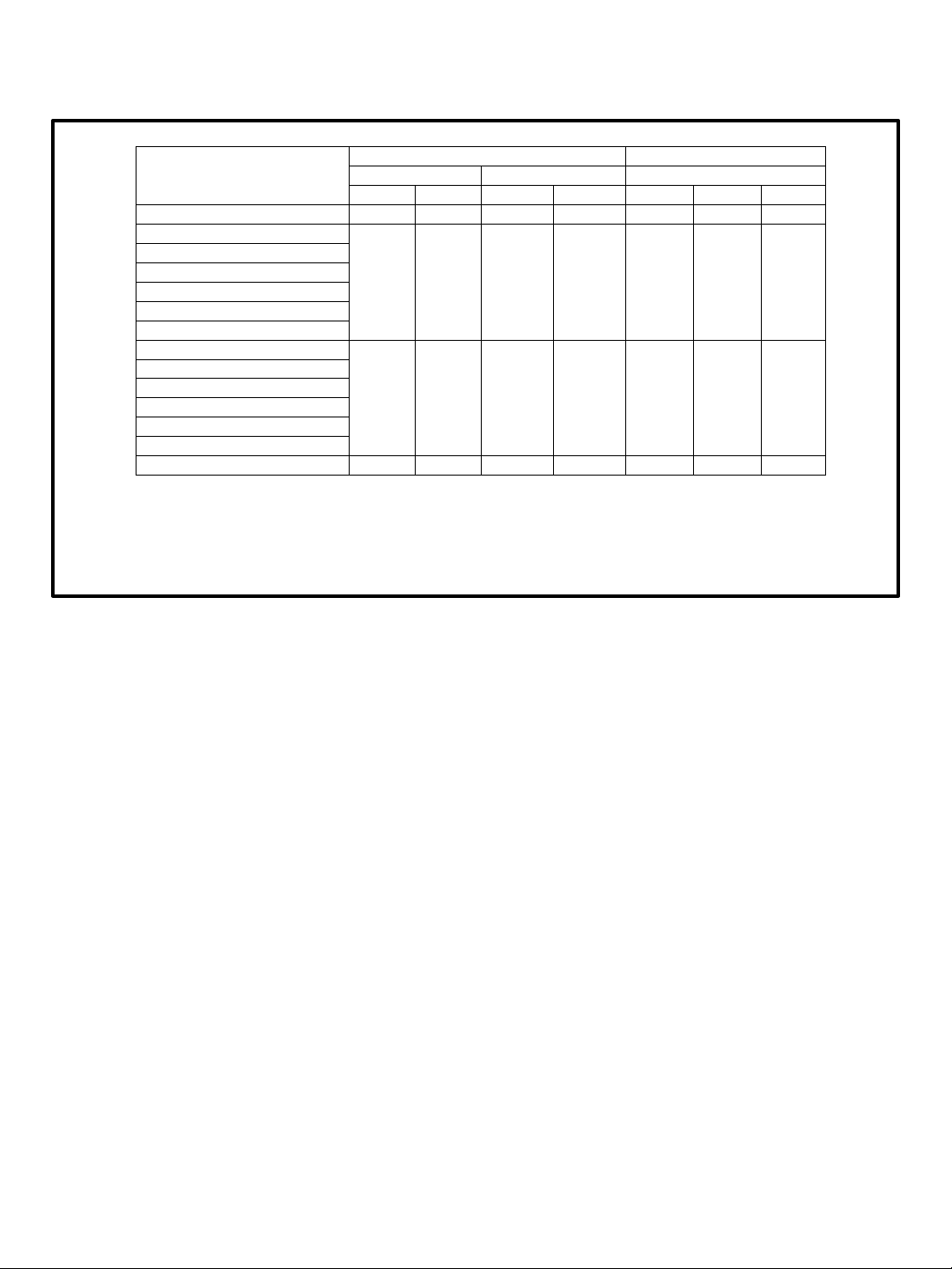

Bảng 1: Cân đối giữa VCSH với tài sản Vốn chủ sở hữu Tài sản

Tài sản ngắn hạn ban đầu 1.

Tiền và các khoản tương đương tiền (mã số 110) 2.

Các khoản đầu tư tài chính ngắn hạn (mã số 120) 3.

Hàng tồn kho (mã số 140)

Vốn chủ sở hữu (Loại B, 4.

Chi phí trả trước ngắn hạn (mã số 151) Nguồn vốn, mã số 400) 5.

Tài sản ngắn hạn khác (mã số 158) II. Tài

sản dài hạn ban đầu

1. Tài sản cố định (mã số 220)

2. Bất động sản đầu tư (mã số 240)

3. Các khoản đầu tư tài chính dài hạn (mã số 250)

4. Chi phí trả trước dài hạn (mã số 261)

5. Tài sản dài hạn khác (mã số 268) 21

Phân tích tình hình bảo đảm vốn theo quan điểm luân chuyển vốn

Xét theo quan điểm luân chuyển vốn, TS ban đầu gồm TSNH, TSDH của DN

được hình thành trước hết bằng nguồn vốn CSH. Công thức:

Vốn CSH = TSNH ban đầu + TSDH ban đầu (1)

Cân đối (1) chỉ là cân đối mang tính lý thuyết. Trong thực tế, thường xẩy ra một trong hai trường hợp:

+ Vế trái > Vế phải: Số vốn CSH không sử dụng hết => dễ bị DN khác chiếm dụng

+ Vế trái < Vế phải: DN phải đi vay từ bên ngoài (ngân hàng hoặc tổ chức, cá nhân…) 18 lOMoAR cPSD| 59561309 15/07/2025

Phân tích tình hình bảo đảm vốn theo quan điểm luân chuyển vốn

Xét theo quan điểm luân chuyển vốn, TS ban đầu gồm TSNH, TSDH của DN

được hình thành trước hết bằng nguồn vốn CSH. Công thức:

Vốn CSH = TSNH ban đầu + TSDH ban đầu (1)

Từ thực tế ta có cân đối thứ 2, như sau:

Vốn CSH + Vốn vay hợp pháp = TSNH ban đầu + TSDH ban đầu (2)

Mối quan hệ chi tiết từ công thức (2) trên được thể hiện qua bảng 2. 22 19 lOMoAR cPSD| 59561309 15/07/2025 23

Bảng 2: Cân đối giữa VCSH và vốn vay trong hạn với TS

Vốn chủ sở hữu và vốn vay trong hạn Tài sản

I. Tài sản ngắn hạn ban đầu 1.

Tiền và các khoản tương đương tiền (mã số 110) I.

VCSH (Loại B, Nguồn 2.

Các khoản đầu tư tài chính ngắn hạn (mã số 120) vốn, mã số 400) 3.

Hàng tồn kho (mã số 140) II. Vốn vay trong hạn 4.

Chi phí trả trước ngắn hạn (mã số 151) 1.

Vay và nợ ngắn hạn (mã 5.

Tài sản ngắn hạn khác (mã số 158) II. Tài sản dài số hạn ban đầu

311, chi tiết “Vay ngắn hạn”)

1. Tài sản cố định (mã số 220) 2. Vay và nợ dài hạn (mã

2. Bất động sản đầu tư (mã số 240)

số 334, chi tiết “Vay dài hạn”)

3. Các khoản đầu tư tài chính dài hạn (mã số 250)

4. Chi phí trả trước dài hạn (mã số 261)

5. Tài sản dài hạn khác (mã số 268) 24 20

Tài liệu liên quan:

-

Phân Tích Công Ty Cổ Phần VRG-Bảo Lộc: Báo Cáo Tài Chính 2021-2023. Môn Phân tích báo cáo tài chính (Phenikaa) | Đại học Trường Đại học Phenika.

205 103 -

Phân Tích Báo Cáo Tài Chính - Kết Quả Cuối Kỳ BT lớn Ptbctc. Môn Phân tích báo cáo tài chính (Phenikaa) | Đại học Trường Đại học Phenika.

124 62 -

CBTT BCTC HOP NHAT Q2. Môn Phân tích báo cáo tài chính (Phenikaa) | Đại học Trường Đại học Phenika.

124 62 -

Phân Tích BCTC SAM Holdings 2022-2023: Đánh Giá Tình Hình Tài Chính. Môn Phân tích báo cáo tài chính (Phenikaa) | Đại học Trường Đại học Phenika.

98 49 -

Phân Tích Chi Tiết Cổ Phiếu VCI (HOSE: VCI) - Tình Hình Tài Chính và Triển Vọng. Môn Phân tích báo cáo tài chính (Phenikaa) | Đại học Trường Đại học Phenika.

87 44