Chương 5 "Lý thuyết sản xuất, chi phí và lợi nhuận"

Chương 5 "Lý thuyết sản xuất, chi phí và lợi nhuận"

Môn: Kinh tế vĩ mô (VIMO) 11 tài liệu

Trường: Đại học Huế 411 tài liệu

Tác giả:

Preview text:

lOMoARcPSD|359 747 69

CHƯƠNG V: LÝ THUYẾT SẢN XUẤT, CHI PHÍ VÀ LỢI NHUẬN

1. Lý thuyết sản xuất

Sản xuất là hoạt động mà các doanh nghiệp tạo ra sản phẩm nhằm đáp ứng nhu cầu

của người tiêu dùng. Nói cách khác, sản xuất là quá trình chuyển hóa các yếu tố đầu vào thành

các yếu tố đầu ra (hay là sản phẩm). 1.1. Các yếu tố đầu vào, đầu ra và hàm sản xuất

Trong quá trình sản xuất kinh doanh, bất kì một doanh nghiệp nào đều phải quan tâm

đến hai vấn đề: chi phí về nguồn lực cho hoạt động sản xuất kinh doanh và kết quả do hoạt

động đó mang lại. Điều này liên quan đến yếu tố đầu vào và đầu ra.

1.1.1. Các yếu tố đầu vào (Inputs)

Các yếu tố đầu vào là khoản tài nguyên tiêu tốn tính theo giá thị trường và được biểu

hiện bằng chi phí sản xuất như: tiền thuê nhà, thuê đất, mua nguyên nhiên vật liệu, vật tư, chi phí thuê lao động ….

Trong sản xuất kinh doanh, các doanh nghiệp phải lựa chọn đầu vào tối ưu và sử dụng

có hiệu quả các đầu vào đó để tối thiểu hóa chi phí sản xuất và tối đa hóa lợi nhuận.

1.1.2. Các yếu tố đầu ra (Outputs)

Các doanh nghiệp sử dụng các yếu tố đầu vào thông qua quá trình sản xuất để tạo ra

các yếu tố đầu ra (hàng hóa, dịch vụ …)

Các yếu tố đầu ra là kết quả thu được từ hoạt động sản xuất kinh doanh, do có đặc điểm

kỹ thuật khác nhau nên đầu ra của các doanh nghiệp cũng khác nhau. Chẳng hạn đầu ra của

các doanh nghiệp nông nghiệp là các sản phẩm nông nghiệp như lương thực, rau quả, trứng,

thị, cây giống … Còn các doanh nghiệp kinh doanh vận tải thì đầu ra là số lượt hành khách

và số lượng hàng hóa mà doanh nghiệp vận tải được …

Trong thực tế, bất kì một doanh nghiệp nào cũng mong muốn tìm kiếm mức đầu ra tối

ưu vì tại điểm đó doanh nghiệp đạt lợi nhuận lớn nhất. Đầu ra Quá trình sản Vốn, lao động Hàng hóa, dịch vụ xuất Hàm sản xuất Đầu

vào Hình 5.1: Quá trình sản xuất của doanh nghiệp

1.1.3. Hàm sản xuất

Hàm sản xuất là mối quan hệ kỹ thuật biểu hiện lượng hàng hóa tối đa mà doanh lOMoARcPSD|359 747 69

nghiệp có thể sản xuất được (đầu ra) từ những kết hợp khác nhau của các yếu tố đầu vào với

một trình độ công nghệ nhất định.

Hàm sản xuất tổng quát có dạng: Q = f (X , … X 1, X2, X3 n)

Trong đó: Q là sản phẩm đầu ra X

, … X : Các yếu tố đầu vào. 1, X2, X3 n

Khi xây dựng mô hình hành vi người sản xuất, có những giả định được đặt ra: -

Trong quá trình sản xuất, doanh nghiệp sử dụng hai yếu tố đầu vào: lao động

vàvốn, bỏ qua các đầu vào khác. Điều này thuận tiện cho việc sử dụng toán học vào phân tích

hành vi người sản xuất, đặc biệt là phân tích đại số. -

Tất cả người lao động đều cung cấp những dịch vụ lao động giống nhau. Điều

nàycó nghĩa, một người công nhân cũng coi như cung cấp dịch vụ lao động như một người

kỹ sư hay một người quản lý. Tương tự đối với đầu vào tư bản cũng giả định như thế. -

Các doanh nghiệp có hành vi tối đa hóa lợi nhuận trong nền kinh tế thị trường. -

Công nghệ được hiểu là các cách thức hoặc các phương pháp, các kỹ thuật kết

hợpcác đầu vào để tạo ra đầu ra. Nó là một trong những yếu tố không thể thiếu trong hoạt

động sản xuất hiện đại, thể hiện trình độ kiến thức và phát triển của một doanh nghiệp. Xã

hội ngày cảng phát triển, công nghệ càng hiện đại hơn, có vai trò quan trọng trong hoạt động

sản xuất, giúp nâng cao năng suất lao động với chi phí thấp hơn. Khi các nguồn lực trong nền

kinh tế khan hiếm (nguồn nguyên liệu và đất đai), đầu tư và cải tiến công nghệ là một giải

pháp quan trọng giúp các hãng tồn tại và cạnh tranh với các hãng khác. -

Khi xây dựng hàm sản xuất và chi phí, chúng ta giả định quá trình sản xuất

đượcthực hiện với một trình độ công nghệ nhất định với hàm ý công nghệ được coi là không

đổi trong quá trình sản xuất, hay nói cách khác nó là một hàm số cho trước.

Quan hệ giữa đầu vào và đầu ra trong quá trình sản xuất được thể hiện bằng hàm sản xuất. Q = f (K, L)

Ví dụ điển hình về hàm sản xuất là hàm sản xuất Cobb – Douglas: Q = AKαLβ. Trong đó:

+ Q là sản lượng đầu ra, K là vốn, L là lao động.

+ A là một hằng số tùy thuộc vào những đơn vị đo lường các đầu vào và đầu ra. lOMoARcPSD|359 747 69

+ Số mũ α và β là các hằng số cho biết tầm quan trọng tương ứng của vốn (K) và lao

đông (L) đối với sản lượng đầu ra. Đồng thời chúng cũng thể hiện độ co giãn của sản lượng đầu ra (Q) theo K và L. EK % Q

Q K A K L. . 1. K % K K Q AK L. . % Q Q L 1 L EL A K L. . . % L L Q AK L. .

1.1.4. Phân biệt ngắn hạn và dài hạn

Quan niệm ngắn hạn và dài hạn trong kinh tế học khác với các quan niệm thông thường.

Yếu tố thời gian không phải là thước đo để xem ngắn hạn hay dài hạn đối với một doanh nghiệp. -

Ngắn hạn là khoảng thời gian trong đó doanh nghiệp có ít nhất một

yếu tố đầu vào cố định.

Ví du: Một doanh nghiệp may mặc sử dụng các yếu tố đầu vào : + Quy mô nhà xưởng. + Lao động.

+ Nguyên vật liệu: vải, chỉ, nút …

Trong ngắn hạn, các yếu tố đầu vào như quy mô nhà xưởng khó có thể thay đổi, trong

khi lao động dễ dàng thay đổi.

+ Đầu vào cố định: Quy mô nhà xưởng.

+ Đầu vào biến đổi: Lao động, nguyên vật liệu: vải, chỉ, nút …

Vậy trong ngắn hạn, doanh nghiệp sử dụng ít nhất một yếu tố đầu vào cố định. -

Dài hạn là khoảng thời gian trong đó tất cả các yếu tố đầu vào đều biến đổi.

Ví dụ: Quay trở lại ví dụ ban đầu về doanh nghiệp may mặc sử dụng hai yếu tố đầu

vào. Trong dài hạn, doanh nghiệp cỏ đủ thời gian và nguồn lực và điều kiển để thay đổi lao

động đồng thời đổi mới công nghệ, máy móc và quy mô nhà xưởng và lao động, nguyên vật

liệu. Vậy tất cả các yếu tố đầu vào của doanh nghiệp đều biến đổi. -

Ngắn hạn và dài hạn phụ thuộc vào đặc thù của từng ngành nghề cụ thể. lOMoARcPSD|359 747 69

+ Đối với ngành nghề may mặc, ngành này chỉ cần khoảng thời gian từ 1 - 2 năm để

thay đổi lao động nhưng cần đến 5 - 10 năm để thay đổi lao động đồng thời đổi mới máy móc,

thiết bị và mở rộng quy mô nhà xưởng.

+ Đối với ngành công nghiệp nặng như luyện kim, khai thác dầu mỏ .. Những ngành này cần

đến 5 – 10 năm để có thể đào tạo nguồn lao động và cần đến 20 – 50 năm để có thể đổi mới công

nghệ và máy móc thiết bị. t1 = 0 t2 = 9 tháng L = 10 L = 9

Sự cố định các K K yếu tố đầu vào Máy may : 5 Máy may : 6 Kim chỉ : 50 Kim chỉ : 61 Kéo : 5 Kéo : 6 L = 10 Q = 150

Bình quân 1 lao động:

APl = Q/L = 150/10 = 15 L = 10 + 1 = 11 Q = 170

1 Lao động mới thuê THÊM

tạo ra THÊM 20 sản phẩm = MP l AVC = VC/Q Giả sử ban đầu : VC tăng 0,5 lầần VC tăng 0,3 VC tăng 0,1 VC tăng 2 Q tăng 1 lầần Q tăng 1 lầần Q tăng 1 lầần Q tăng 1 lầần

1.2. Hàm sản xuất với một đầu vào biến đổi (sản xuất trong ngắn hạn)

Trong điều kiện sản xuất ngắn hạn (Ngắn hạn là khoảng thời gian trong đó doanh

nghiệp có ít nhất một yếu tố đầu vào cố định), giả định rằng tất cả các yếu tố đầu vào đều

không thay đổi, chỉ có yếu tố lao động (L) thay đổi. Khi đó, mối quan hệ giữa đầu vào và đầu

ra được biểu hiện bằng hàm sản xuất: Q = f (L)

Trong điều kiện đó, doanh nghiệp có thể tăng sản lượng đầu ra bằng cách tăng số lao

động. Vậy điều gì sẽ xảy ra đối với sản lượng đầu ra khi lượng đầu vào lao động ngày càng

tăng? Sự thay đổi sản lượng đầu ra sẽ liên quan đến lượng đầu ra tăng thêm khi sử dụng thêm

một đơn vị đầu vào và lượng sản phẩm bình quân trên một đơn vị đầu vào. Đó chính là năng

suất bình quân và năng suất cận biên. lOMoARcPSD|359 747 69

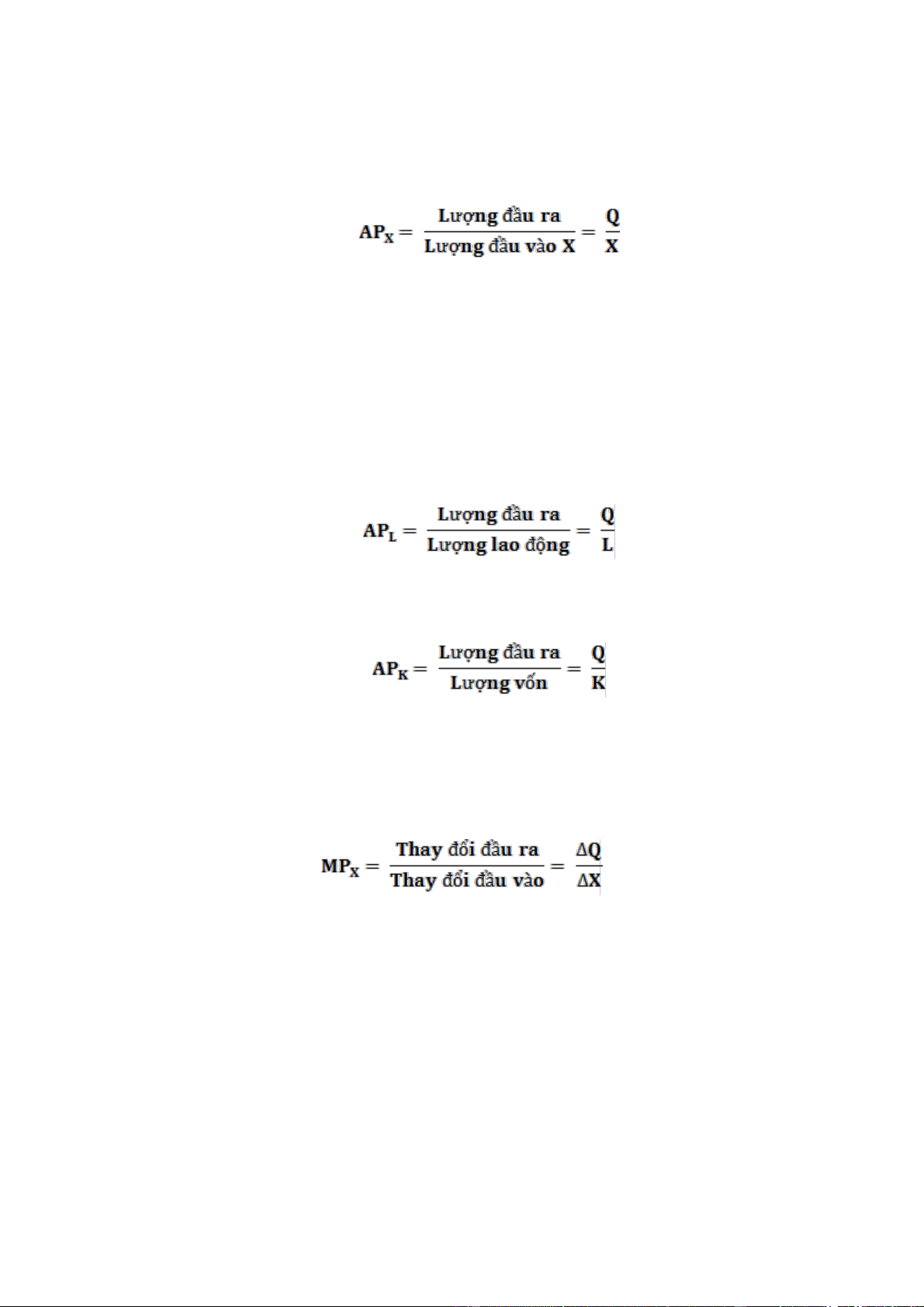

1.2.1. Năng suất bình quân

Năng suất bình quân của một đầu vào biến đổi là lượng đầu ra tính trên một đơn vị

đầu vào biến đổi.

Năng suất bình quân được tính bằng công thức sau: Trong đó:

+ AP : Năng suất bình quân của đầu vào X. X

+ Q: Lượng sản phẩm đầu ra.

+ X: Lượng đầu vào X được sử dụng để tạo ra Q sản phẩm. -

Nếu đầu vào biến đổi là lao động (L) ta có năng suất bình quân của lao động

(AP ). Năng suất bình quân

) là số lượng sản phẩm đầu ra tính trên một L của lao động (APL

đơn vị lao động đầu vào. -

Nếu đầu vào biến đổi là vốn (K) ta có năng suất bình quân của vốn (AP ). Năng K

suất bình quân của vốn (AP ) là số lượng sản phẩm đầu ra tính trên một đơn vị vốn đầu vào K .

1.2.2. Năng suất cận biên

Năng suất cận biên của một đầu vào biến đổi là lượng đầu ra tăng thêm khi sử dụng

thêm một đơn vị đầu vào biến đổi đó.

Năng suất cận biên được tính bằng công thức sau: Trong đó:

+ MP : Năng suất cận biên của đầu vào X. X

+ ∆Q: Sự thay đổi sản lượng đầu ra.

+ ∆X: Sự thay đổi đầu vào X.

- Nếu đầu vào biến đổi là lao động (L) ta có năng suất cận biên của lao động (MPL).

Năng suất cận biên của lao động (MP ) là số lượng đầu ra tăng thêm khi sử dụng thêm một L

đơn vị đầu vào là lao động.

+ Nếu hàm sản xuất (Q) được cho dưới dạng hàm rời rạc, năng suất cận biên của lao

động (MP ) được tính bằng công thức: L lOMoARcPSD|359 747 69

+ Nếu hàm sản xuất (Q) được cho dưới dạng hàm tuyến tính, năng suất cận biên của

lao động (MP ) được tính bằng công thức: L MPL = Q’L

Năng suất cận biên (MP ) chính là độ dốc của đường tổng sản phẩm (Q, TP). L

- Nếu đầu vào biến đổi là vốn (K) ta có năng suất cận biên của vốn (MP ). Năng suất K

cận biên của vốn (MP ) là số lượng đầu ra tăng thêm khi sử dụng thêm một đơn vị đầu vào là K vốn.

+ Nếu hàm sản xuất (Q) được cho dưới dạng hàm rời rạc, năng suất cận biên của vốn

(MP ) được tính bằng công thức: K

+ Nếu hàm sản xuất (Q) được cho dưới dạng hàm tuyến tính, năng suất cận biên của

vốn (MP ) được tính bằng công thức: K MPK = Q’K

Ví dụ: Một doanh nghiệp sản xuất quần áo sử dụng hai yếu tố đầu vào là vốn (K) và

lao động (L). Trong ngắn hạn, giả sử yếu tố đầu vào biến đổi là lao động (L).

Áp dụng công thức tính APL và MPL ta có bảng sau: lOMoARcPSD|359 747 69

Hình 5.2: Đường tổng sản phẩm

Ví dụ trên cho thấy nếu các yếu tố đầu vào khác không thay đổi, khi lượng lao động

được thuê ngày càng tăng thì số lượng quần áo sản xuất ra cũng tăng nhưng tốc độ tăng ngày

một chậm dần và sau đó khi số lao động tăng từ 8 lên 9 lao động làm tổng sản lượng giảm từ

112 sản phẩm xuống 108 sản phẩm và nếu tiếp tục sử dụng thêm nhiều lao động thì tổng sản

phẩm sẽ tiếp tục giảm xuống. Người ta gọi đây là quy luật năng suất cận biên giảm dần.

1.2.3. Quy luật năng suất cận biên giảm dần

Quy luật năng suất cận biên giảm dần được phát biểu như sau:

Năng suất cận biên của bất kỳ một đầu vào biến đổi nào cũng sẽ bắt đầu giảm xuống

tại một thời điểm nào đó khi mà có ngày càng nhiều các yếu tố đầu vào biến đổi đó được sử

dụng trong quá trình sản xuất (đầu vào kia cố định).

Về mặt hình học, năng suất cận biên biểu thị như độ dốc của đường tổng sản lượng ở một điểm cụ thể. lOMoARcPSD|359 747 69

Ví dụ: Doanh nghiệp may mặc có quy mô nhà xưởng là 20 m2 vơí 3 máy may.

Hiện nay, để tiến hành may (sản xuất) cái áo bao gồm các công việc: + Đo, cắt vải.

+ May, đơm nút, ủi, giao hàng. -

Nếu doanh nghiệp sử dụng 1 lao động (L = 1): lao động này làm hết tất cả các

côngviệc của một quá trình sản xuất, máy móc không được sử dụng hiện quả nên sản lượng đầu ra thấp. -

Nếu doanh nghiệp thuê thêm đơn vị lao động thứ 2 và thứ 3 (L = 2,3): máy

mócđược sử dụng một cách hiệu quả hơn, sản lượng đầu ra bắt đầu tăng lên. -

Nếu doanh nghiệp thuê thêm đơn vị lao động thứ 4 (L = 4): mỗi lao động sẽ

chịutrách nhiệm ở một số công việc theo sở trường của mình trong quá trình sản xuất (chuyên

môn hóa) sản lượng đầu ra tăng. -

Nếu doanh nghiệp tiếp tục thuê thêm nhiều lao động hơn, khi đó máy móc sẽ

khôngđủ cho hoạt động sản xuất đồng thời diện tích nhà xưởng chật hẹp, số lao động nhàn

rỗi tăng, MPL bắt đầu giảm xuống làm sản lượng đầu ra tăng với tốc độ ngày một giảm dần

và đến một thời điểm nào đó thì năng suất cận biện của lao động âm (MPL < 0) làm sản lượng

đầu ra bắt đầu giảm xuống nếu sử dụng thêm nhiều đơn vị lao động.

1.2.4. Mối quan hệ giữa sản lượng, năng suất bình quân và năng suất cận biên

Quay trở lại ví dụ về doanh nghiệp sản xuất quần áo, giả sử yếu tố đầu vào biến đổi

là lao động (L) và các yếu tố còn lại không thay đổi.

Bảng 5.2: Mối quan hệ giữa năng suất bình quân và năng suất cận biên

- Khi xem xét mối quan hệ giữa năng suất lao động bình quân và năng suất lao

độngcận biên có ba trường hợp xảy ra:

+ Nếu MPL > APL thì APL sẽ tăng.

+ Nếu MPL < APL thì APL sẽ giảm. lOMoARcPSD|359 747 69

+ Nếu MPL = APL thì APL đạt giá trị cực đại (APL max).

Vì vậy, khi biểu diễn trên đồ thị đường năng suất cận biên luôn cắt đường năng suất

bình quân tại điểm cực đại của đường năng suất bình quân.

- Chúng ta có thể chứng minh mối quan hệ trên bằng đại số như sau:

Để APL max (APL)’L = (Q/L)’L = 0 + Nếu MP ’ tăng dần.

L > APL thì APL > 0 => APL + Nếu MP ’

L < APL thì APL < 0 => APL giảm dần. + Nếu MP ’

L = APL thì APL = 0 => APL đạt giá trị cực đại (APL max).

1.3. Sản xuất với hai đầu vào biến đổi (Sản xuất trong dài dạn)

Trong quá tình sản xuất kinh doanh, muốn tồn tại và phát triển doanh nghiệp phải tiến

hành đổi mới công nghệ, quy mô sản xuất nhằm đáp ứng nhu cầu thị trường. Vì vậy trong dài

hạn, tất cả các yếu tố đầu vào của doanh nghiệp đều có thể biến đổi.

Giả sử doanh nghiệp sử dụng hai đầu vào biến đổi là vốn (K) và lao động (L) để sản

xuất ra sản phẩm. Khi đó, hàm sản xuất của doanh nghiệp trong dài hạn phụ thuộc vào cả hai

yếu tố đầu vào là vốn và lao động: Q = f (K, L) lOMoARcPSD|359 747 69

Bảng 5.3: Sản xuất với hai đầu vào biến đổi (vốn và lao động) L 1 2 3 4 5 K 1 20 40 55 65 75 2 40 60 75 85 90 3 55 75 90 100 105 4 65 85 100 110 115 5 75 90 105 115 120

Mỗi ô trong bảng 5.3 cho biết mức sản lượng tối đa mà doanh nghiệp có thể sản xuất

được với mỗi cách kết hợp hai yếu tố đầu vào vốn (K) và lao động (L).

Như vậy, nếu doanh nghiệp thay đổi công nghệ kết hợp với vốn và lao động thì sản

phẩm đầu ra sẽ khác nhau. Cụ thể nếu tăng lượng vốn và lao động thì sản phẩm đầu ra sẽ tăng và ngược lại. -

Nếu sử dụng 1 đơn vị vốn (K) kết hợp với 1 đơn vị lao động (L) thì đầu ra chỉ 20 sản phẩm. -

Nếu sử dụng 2 đơn vị K và 2 đơn vị L thì lượng đầu ra tăng lên 60 sản phẩm.

Vậy, nếu muốn tăng sản lượng đầu ra thì doanh nghiệp phải tăng số lượng các yếu tố đầu vào.

Đồng thời bảng 5.3 cũng cho ta biết có nhiều phương án kết hợp hai đầu vào vốn và

lao động nhưng lại có mức sản lượng đầu ra như nhau. Chẳng hạn để đạt được mức sản lượng

Q = 90 sản phẩm sẽ có 3 phương án kết hợp K và L:

+ Kết hợp 2 đơn vị vốn và 5 đơn vị lao động (2K + 5L).

+ Kết hợp 3 đơn vị vốn và 3 đơn vị lao động (3K + 3L).

+ Kết hợp 5 đơn vị vốn và 2 đơn vị lao động (5K + 2L).

Tập hợp tất cả các kết hợp đầu vào này cùng tạo ra một lượng đầu ra như nhau được

gọi là đường đồng lượng.

1.3.1 . Đường đồng lượng K 1.3.1. . 1 Khái niệm

Đường đồng lượng l à đường biểu thị những kết hợp khác nhau của các yếu tố đầu 5

vào để sản xuất ra cùng lượng đầu ra.

Khi biểu diễn lên đồ thị các phương án phối hợp vốn và lao động để sản xuất ra cùng

một mức sản lượng, người a t c ó cá c đ n

ườ g đồng lượng Q 1 , Q , 2 Q 3 … 3 Q = 90 2 0 2 3 5 L lOMoARcPSD|359 747 69

Hình 5.4: Đường đồng lượng -

Đường đồng lượng Q1 biểu diễn tập hợp tất cả các phương án kết hợp vốn và

lao động để sản xuất ra 55 bộ quần áo. -

Đường đồng lượng Q2 biểu diễn tập hợp tất cả các phương án kết hợp vốn và

lao động để sản xuất ra 90 bộ quần áo. -

Đường đồng lượng Q3 biểu diễn tập hợp tất cả các phương án kết hợp vốn và

lao động để sản xuất ra 100 bộ quần áo.

Điều này có ý nghĩa trong thực tế, tùy vào điều kiện nguồn lực của mình mà người sản

xuất lựa chọn cách thức kết hợp các yếu tố đầu vào để đem lại một mức sản lượng đầu ra như

nhau. Ví dụ trong bối cảnh Việt Nam hiện nay, các doanh nghiệp lựa chọn cách kết hợp các

yếu tố đầu vào sao cho sử dụng ít vốn và nhiều lao động tỏ ra phù hợp với thực tế quốc gia vì

vừa tạo ra nhiều việc làm cho lao động vừa tiết kiệm được chi phí sản xuất nhưng vẫn đạt

được sản lượng đầu ra theo kế hoạch.

1.3.1.2. Tính chất của đường đồng lượng

Đường đồng lượng cũng tương tự như đường bàng quan (IC) nên đường đồng lượng

có các tính chất tương tự như đường bàng quan:

- Mỗi đường đồng lượng đặc trưng cho một mức sản lượng.

- Đường đồng lượng càng xa gốc tọa độ thể hiện sản lượng đầu ra càng lớn.

- Các đường đồng lượng không cắt nhau.

- Các đường đồng lượng dốc xuống dưới.

- Đường đồng lượng cong lồi so với gốc tọa độ.

1.3.1.3. Tỷ lệ thay thế kỹ thuật cận biên (MRTS)

Mỗi doanh nghiệp có mỗi nguồn lực đầu vào khác nhau và tùy theo điều kiện nguồn

lực của mình mà doanh nghiệp có thể sử dụng yếu tố đầu vào này thay thế yếu tố đầu vào

khác để sản xuất ra mức sản lượng mong muốn. Các nhà kinh tế gọi đó là tỷ lệ thay thế kỹ thuật cận biên (MRTS).

Tỷ lệ thay thế kỹ thuật cận biên (MRTS) của lao động (L) đối với vốn (K) là lượng đầu

vào vốn (K) mà doanh nghiệp phải từ bỏ để đổi lấy một đơn vị lao động (L) tăng thêm mà

không làm thay đổi sản lượng đầu ra (Q).

Như vậy, MRTS cũng chính là độ dốc của đường đồng lượng.

- Khi tăng thêm lao động (L) thì sản lượng đầu ra sẽ tăng thêm một lượng là ∆L.MPL.

- Khi giảm vốn (K) thì lượng đầu ra sẽ giảm một lượng tương ứng là -∆K .MPK. lOMoARcPSD|359 747 69

Để đảm bảo sản lượng đầu ra không đổi khi di chuyển dọc theo đường đồng lượng sản

lượng tăng do tăng lao động phải bằng sản lượng giảm do giảm vốn: ∆L.MPL = - ∆K .MPK K K A 1

Hình 5.5: Tỷ lệ thay thế kỹ thuật cận biên (MRTS) - ∆K

Tỷ lệ thay thế kỹ thuật cận biên (MRTS) sẽ giảm dần theo đường đồng lượng từ trên xuống dưới: B

- Tại điểm A: Với lượng đầu vào lao động càng nhỏ thì MPL càng lớn (năng suất lao K

động cận biên giảm dần) và lượng đầu vào vốn càng lớn thì MP2 ∆L K càng nhỏ nên MPQ L > MPK nên MRTSL/K lớn.

- Tại điểm B: Với lượng đầu vào lao động càng lớn thì MP0 L càng nhỏ (năng suất cậnL L1 L2

biên của lao động giảm dần) và lượng đầu vào vốn càng nhỏ thì MPK càng lớn nên MPL < MPK nên MRTSL/K nhỏ.

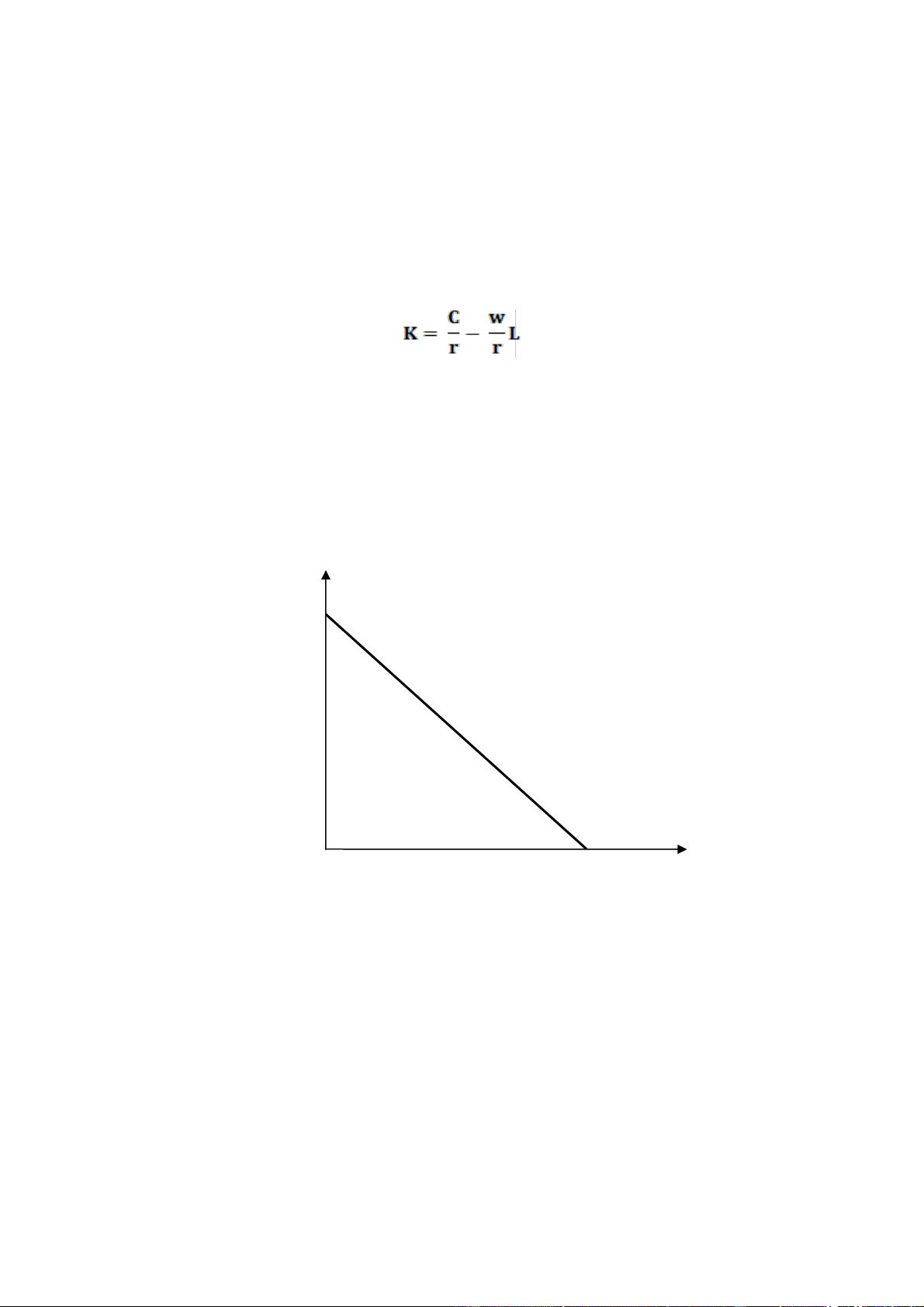

1.3.2. Đường đồng phí

Đường đồng phí là tập hợp các kết hợp đầu vào khác nhau mà doanh nghiệp có thể

mua được với cùng một tổng chi phí. lOMoARcPSD|359 747 69

Giả sử doanh nghiệp sử dụng hai yếu tố đầu vào là vốn (K) và lao động (L), giá thuê

một đơn vị vốn là r và giá thuê một đơn vị lao động là w. Gọi C là tổng chi phí của doanh nghiệp, khi đó:

+ K.r là lượng tiền chi cho việc thuê đầu vào vốn.

+ L.w là lượng tiền chi cho việc thuê đầu vào là lao động.

Đường đồng phí có thể viết dưới dạng phương trình sau: K.r + L.w = C Trong đó:

+ w: giá thuê một đơn vị đầu vào lao động

+ r: giá thuê một đơn vị đầu vào vốn

+ L: số lượng đầu vào lao động

+ K: số lượng đầu vào vốn

+ C: ngân sách chi cho việc thuê hai đầu vào K và L K C/r C 0 L C/w

Hình 5.6: Đường đồng phí

1.3.3. Lựa chọn đầu vào tối ưu

Bây giờ chúng ta xem xét doanh nghiệp sẽ thực hiện sự lựa chọn của mình như thế nào

khi đã biết được đường đồng lượng và đường đồng phí.

Doanh nghiệp đứng trước hai bài toán:

- Bài toán 1: Doanh nghiệp quyết định lựa chọn đầu vào (vốn và lao động) như thế

nào sao cho chi phí sản xuất nhỏ nhất (tối thiểu hóa chi phí) để sản xuất ra một mức sản lượng đầu ra nhất định.

+ Sản xuất một mức sản lượng đầu ra nhất định: có một đường đồng lượng.

+ Kết hợp hai đầu vào biến đổi: có vô số đường đồng phí, các đường đồng phí song

song với nhau vì có độ dốc như nhau. lOMoARcPSD|359 747 69

Để sản xuất mức sản lượng đầu ra không đổi với chi phí thấp nhất, chúng ta cần chọn

điểm kết hợp thỏa mãn hai điều kiện:

+ Điểm đó nằm trên đường đồng lượng cho trước.

+ Điểm nằm trên đường đồng phí gần gốc tọa độ nhất. K C B Q A 0 L

Hình 5.7a: Kết hợp đầu vào tối ưu để tối thiểu hóa chi phí

Dựa vào đồ thị ta có thể thấy rằng, điểm B thỏa mãn hai điều kiện là nằm trên đường

đồng lượng Q và nằm trên đường đồng phí gần gốc tọa độ nhất.

Tại điểm B ta có đường đồng lượng tiếp xúc với đường đồng phí nên độ dốc của đường

đồng lượng (MRST) bằng độ dốc của đường đồng phí: -

Độ dốc của đường đồng phí: - ∆K/∆L = w/r -

Độ dốc của đường đồng lượng: MRTS = - ∆K/∆L = MPL/MPK

Và điểm B thỏa mãn phương trình đường đồng lượng: Q (K, L) (2)

Từ (1) và (2) ta có điều kiện để sản xuất mức sản lượng đầu ra không đổi với chi phí thấp nhất: -

Bài toán 2: Doanh nghiệp quyết định lựa chọn đầu vào (vốn và lao động)

như thế nào để tối đa hóa sản lượng đầu ra với một mức chi phí đầu vào cho trước.

+ Sản xuất với khoản chi phí cho trước: có một đường đồng phí.

+ Vô số đường đồng lượng. Với mỗi hàm sản xuất sẽ có một đường đồng lượng tương ứng. lOMoARcPSD|359 747 69

Với một mức chi phí cho trước, để tối đa hóa sản lượng đầu ra, chúng ta cần chọn điểm

kết hợp thỏa mãn hai điều kiện:

+ Điểm đó nằm trên đường đồng phí cho trước.

+ Điểm nằm trên đường đồng lượng xa gốc tọa độ nhất. K C Q 3 B Q A 2 0 Q 1 L

Hình 5.7b: Kết hợp đầu vào tối ưu để tối đa hóa sản lượng

Dựa vào đồ thị ta có thể thấy rằng, điểm C thỏa mãn hai điều kiện là nằm trên đường

đồng phí và nằm trên đường đồng lượng xa gốc tọa độ nhất.

Tại điểm C ta có đường đồng lượng cũng tiếp xúc với đường đồng phí nên độ dốc của

đường đồng lượng (MRST) bằng độ dốc của đường đồng phí:

- Độ dốc của đường đồng phí: - ∆K/∆L = w/r

- Độ dốc của đường đồng lượng: MRTS = - ∆K/∆L = MPL/MPK

Và điểm C thỏa mãn phương trình đường đồng phí: K.r + L.w = C (4)

Từ (3) và (4) ta có điều kiện để tối đa hóa sản lượng đầu ra với một mức chi phí đầu vào cho trước:

2. Lý thuyết chi phí sản xuất

2.1. Phân loại chi phí

Tùy theo mục đích nghiên cứu và phương pháp tiếp cận, người ta thường dựa vào tiêu

thức sau đây để phân loại chi phí của doanh nghiệp lOMoARcPSD|359 747 69

+ Chi phí tài nguyên: là khoản tài nguyên tiêu tốn trong sản xuất kinh doanh được biểu

hiện dưới hình thái hiện vật. Ví dụ: Để sản xuất 100 kg thóc, người nông dân phải tốn chi phí

tài nguyên như sau: 100kg phân chuồng, 3kg đạm, 5kg phân lân, 10 ngày công lao động …

Trong điều kiện nguồn lực khan hiếm, việc tiết kiệm tài nguyên trong hoạt động sản xuất là

vấn đề mà mọi nền kinh tế cần phải quan tâm.

+ Chi phí hiện: là những khoản chi phí mà doanh nghiệp thực sự bỏ tiền ra: chi phí

thuê lao động, nhà xưởng, mua nguyên nhiêu vật liệu, máy móc … Nếu những khoản chi phí

này được ghi chép trong sổ sách kế toán được gọi là chi phí kế toán.

+ Chi phí ẩn chính là chi phí cơ hội.

Chi phí cơ hội của việc sử dụng một nguồn lực theo phương án A chính là giá trị hay

lợi ích của phương án thay thế tốt nhất mà chúng ta không thực hiện được nữa do phải thực hiện phương án A.

Ví dụ một người lao động nếu sử dụng sức lao động của bản thân mình để tự điều hành

doanh nghiệp là một phương án (giả sử ta gọi là phương án A). Nhưng nếu bản thân người

lao động đó làm thuê ở các doanh nghiệp khác được gọi là phương án B. Nếu 30 triệu đồng

là tiền lương cao nhất mà người lao động nhận được nếu thực hiện phương án B thì điều đó

có nghĩa là 30 triệu đồng chính là chi phí cơ hội của phương án A.

+ Chi phí kế toán (chi phí bằng tiền – chi phí tường minh, chi phí tài chính): là khoản

chi phí bằng tiền mà doanh nghiệp phải bỏ ra khi sản xuất hàng hóa, dịch vụ. Nó là các khoản

chi thực tế và được thể hiện trên hệ thống sổ sách kế toán của doanh nghiệp, làm cơ sở hoạch

toán chi phí và tính giá thành sản phẩm. Ví dụ những khoản chi phí như: khấu hao máy móc,

thiết bị, nhà xưởng, mua sắm nguyên, nhiên, vật liệu; trả tiền thuê nhân công hay thanh toán các khoản lãi vay...

+ Chi phí kinh tế: là toàn bộ chi phí để sản xuất hàng hóa dịch vụ mặc dù thực tế nó có

được chi hay không. Như vậy, ngoài chi phí thực tế, chi phí kinh tế còn bao gồm cả chi phí

ẩn (chi phí cơ hội) của việc sử dụng các nguồn lực. Chẳng hạn tiền lương của chủ doanh

nghiệp, tiền cho thuê địa điểm kinh doanh, lãi suất tiết kiệm vốn đầu tư, … Vì vậy, chi phí

kinh tế phản ánh đầy đủ và chính xác hao phí nguồn lực của doanh nghiệp trong hoạt động

sản xuất kinh doanh, là cơ sở để xác định lợi nhuận kinh tế và lựa chọn phương án sản xuất

kinh doanh đạt hiệu quả.

Chi phí kinh tế = chi phí kế toán + chi phí ẩn

Sự phân biệt chi phí kế toán và chi phí kinh tế có ý nghĩa quan trọng trong thực tế. Nó

giải thích tại vì sao các nhà kinh tế và các nhà kế toán lại có những đánh giá rất khác nhau về

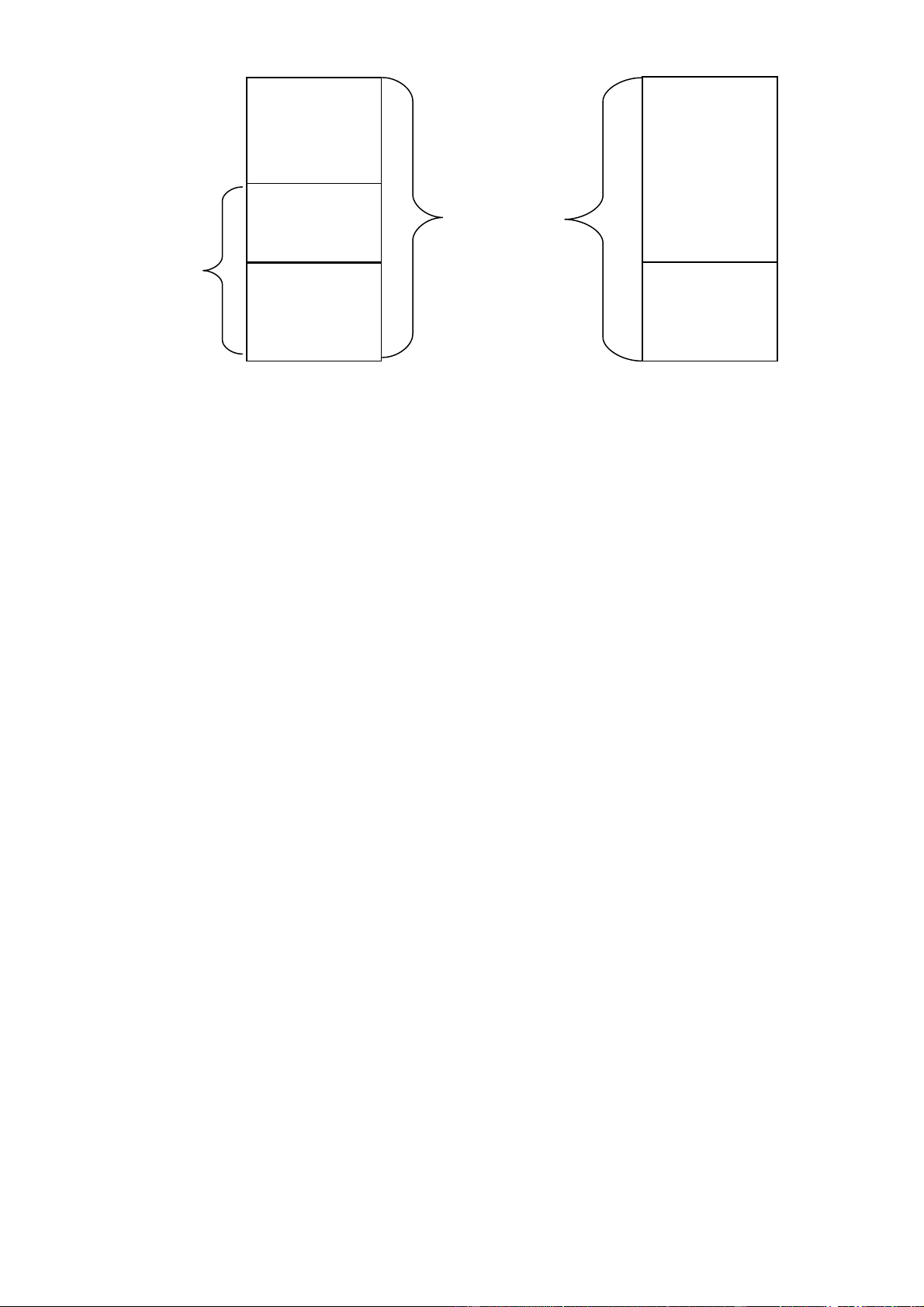

hiệu quả sản xuất kinh doanh của doanh nghiệp, tại sao lại có tình trạng “lãi giả lỗ thật”. lOMoARcPSD|359 747 69 Lợi nhuận kinh tế Lợi nhuận kế toán Chi phí ẩn Doanh thu Chi phí kinh tế Chi phí Chi phí kế toán kế toán

Hình 5.9: Chi phí kinh tế và chi phí kế toán

+ Chi phí chìm: là những khoản chi phí không thể thu hồi lại được và không thay đổi

được bởi quyết định trong tương lai.

2.2. Chi phí ngắn hạn

2.2.1. Chi phí cố định

Chi phí cố định (FC – Fixed cost) là những chi phí không thay đổi, không phụ thuộc

vào mức sản lượng sản xuất kinh doanh. Ví dụ: chi phí khấu hao tài sản cố định, chi phí duy

tu bảo dưỡng nhà xưởng và máy móc thiết bị, tiền thuê mặt bằng sản xuất, tiền bảo hiểm, thuế

môn bài, … 2.2.2. Chi phí biến đổi

Chi phí biến đổi (VC – Variable cost) là những chi phí thay đổi cùng với sự thay đổi

của sản lượng đầu ra. Khi sản lượng tăng thì VC tăng, khi sản lượng giảm thì VC giảm và khi

sản lượng bằng không (doanh nghiệp ngừng sản xuất) thì chi phí biến đổi bằng 0 (VC =

0). Ví dụ: chi phí nguyên nhiên vất liệu, dịch vụ, thuê lao động … 2.2.3. Tổng chi phí

Tổng chi phí (TC – Total cost) là toàn bộ chi phí phục vụ cho quá trình sản xuất kinh

doanh của doanh nghiệp. Tổng chi phí bao gồm chi phí cố định và chi phí biến đổi (TC = VC

+ FC). Mà chi phí cố định (FC) không thay đổi nên tổng chi phí (TC) phụ thuộc vào chi phí biến đổi (VC).

- Khi VC tăng (tức là tăng sản lượng) thì TC tăng.

- Khi VC giảm (tức là giảm sản lượng) thì TC giảm.

- Khi VC = 0 (Q = 0) thì TC = FC. lOMoARcPSD|359 747 69 TC, VC, FC TC VC FC 0 Q

Hình 5.10: Đường tổng chi phí, chi phí biến đổi và chi phí cố định

- Đặc điểm của đường tổng chi phí, chi phí biến đổi và chi phí cố định:

+ Chi phí cố định (FC) vì không thay đổi theo Q nên FC là một đường thẳng.

+ Đường tổng chi phí (TC) và phí phí biến đổi (VC) dốc lên trên. Do quy luật năng

suất cận biên giảm dần nên để sản xuất mức sản lượng đầu ra càng lớn thì doanh nghiệp phải

tốn ngày càng nhiều chi phí đầu tư các yếu tố đầu vào.

+ Đường TC luôn nằm trên đường VC và song song với nhau vì hai đường này cách

nhau một khoảng cách cố định bằng FC ở mỗi mức sản lượng (TC = VC + FC).

2.2.4. Chi phí bình quân

Chi phí bình quân là chi phí tính bình quân để sản xuất ra một đơn vị sản phẩm.

Trong sản xuất kinh doanh, doanh nghiệp có ba loại chi phí bình quân:

- Chi phí cố định bình quân (AFC): là chi phí cố định để sản xuất ra một đơn vị sản phầm.

- Chi phí biến đổi bình quân (AVC): là chi phí biến đổi để sản xuất ra một đơn vị sản phầm.

- Tổng chi phí biến đổi bình quân (AC): là tổng chi phí để sản xuất ra một đơn vị sản phầm: lOMoARcPSD|359 747 69 ATC, AVC, ATC AFC AVC AFC Q 0 Q Q 1 2

Hình 5.11: Các đường chi phí bình quân

Hình 5.10 biểu diễn hình dạng phổ biến của các đường chi phí bình quân: -

Đường AFC có dạng dốc xuống dưới về phía bên phải cho thấy chi phí cố định

bìnhquân liên tục giảm dần khi sản lượng sản xuất tăng lên. Sở dĩ có hiện tượng này do chi

phí cố định không thay đổi cho nên khi sản lượng tăng lên chi phí cố định sẽ được chia cho

sản lượng sản xuất ra làm cho AFC giảm dần. -

Đường AVC có dạng phổ biến là hình chữ U. Điều này có nghĩa là, lúc đầu khi

mớibắt đầu sản xuất, AVC sẽ giảm khi sản lượng tăng. Tại mức sản lượng Q1 thì AVC đạt

cực tiểu. Nếu doanh nghiệp tiếp tục sản xuất ở mức sản lượng lớn hơn Q 1 thì AVC tiếp tục

tăng lên. Điều này liên quan đến quy luật năng suất cận biên giảm dần (chẳng hạn là lao động).

Ban đầu, năng suất cận biên của lao động tăng dần làm cho AVC giảm xuống, khi năng suất

cận biên của lao động đặt cực đại (MP max) thì AVC đạt giá trị cực tiểu (AVCmin) tại điểm L

Q . Nếu tiếp tục sản xuất ở mức Q > Q 1

1 thì năng suất cận biên của lao động giảm dần, doanh

nghiệp phải tốn nhiều chi phí hơn để sản xuất ra nhiều đơn vị sản phẩm hơn. Điều đó dẫn đến

đường AVC bắt đầu tăng lên. -

Đường ATC cũng có dạng phổ biến hình chữ U và có điểm cực tiểu tại Q2. Ta

có ATC = AVC + AFC nên hình dạng của ATC phụ thuộc vào hình dạng của AVC và AFC.

Đường ATC luôn nằm trên đường AVC và cách AVC một khoảng bằng AFC.

Với mức sản lượng Q < Q1 thì cả AVC và AFC đều giảm kéo théo đường ATC giảm

xuống. Tại mức sản lượng Q1 thì AVC đạt cực tiểu và không giảm nữa tuy nhiên AFC vẫn

tiếp tục giảm xuống kéo theo đường ATC tiếp tục giảm. Nhưng sau đó, nếu tiếp tục mở rộng

sản xuất với mức sản lượng Q > Q2 thì phần tăng lên của AVC lấn át phần giảm xuống của AFC làm đường ATC tăng. -

Lưu ý khi biểu diễn trên đồ thị các đường ATC, AVC, AFC:

+ Đường ATC luôn nằm trên đường AVC và AFC. lOMoARcPSD|359 747 69

+ Ở những mức sản lượng càng lớn thì đường ATC và AVC càng tiệm cận.

+ Đường ATC đạt cực tiểu (ATCmin) sau đường AVC đạt cực tiểu (AVCmin).

2.2.5. Chi phí cận biên

Chi phí cận biên (MC – Marginal) là sự thay đổi tổng chi phí khi sản xuất thêm một

đơn vị hàng hóa, dịch vụ nào đó. Hay nói cách khác, chi phí cận biên là chi phí tăng thêm khi

sản xuất thêm một đơn vị sản phẩm. Công thức tích chí phí cận biên:

Nếu xác định được hàm tổng chi phí và chi phí biến đổi là hàm số của sản lượng, khi

đó ta sẽ xác định được hàm chi phí cận biên bằng cách lấy đạo hàm bậc nhất của hàm chi phí đó:

MC = TC’Q = VC’Q Ví

dụ 1: Tính ATC, AVC, AFC và MC? Q 0 1 2 3 4 5 6 7 8 TC 50 55 62 70 79 89 100 112 125 FC 50 50 50 50 50 50 50 50 50 VC 0 5 12 20 29 39 50 62 75 ATC - 55 31 23.3 19.8 17.8 16.6 16 15.6 AFC - 50 25 16.7 12.5 10 8.3 7.1 6.3 AVC - 5 6 6.6 7.3 7.8 8.3 8.9 9.3 MC - 5 7 8 9 10 11 12 13

Ví dụ 2: Một doanh nghiệp có hàm tổng chi phí: TC = Q2 + 2Q + 100. Từ hàm tổng

chi phí ta có thể tính được + VC = Q2 + 2Q

+ FC = TC (Q = 0) = 100 + ATC = TC/Q = Q + 2 + 100/Q + AVC = VC/Q = Q + 2 + AFC = FC/Q = 100/Q + MC = TC’Q = 2Q + 2

2.2.6. Mối quan hệ giữa chi phí cận biên (MC) và tổng chi phí bình quân (ATC), chi

phí biến đổi bình quân (AVC) -

Nếu MC < ATC thì ATC sẽ giảm. Điều này có nghĩa là ở một mức sản lượng

nào đómà chi phí cận biên còn thấp hơn chi phí bình quân thì sẽ làm cho chi phí bình quân giảm xuống. -

Nếu MC > ATC thì ATC sẽ tăng. Điều này có nghĩa là ở một mức sản lượng

nào đómà chi phí cận biên lớn hơn chi phí bình quân thì sẽ làm cho chi phí bình quân tăng lên. lOMoARcPSD|359 747 69 -

Nếu MC = ATC thì ATC đạt cực tiểu (AVCmin). Điều ngày có nghĩa là ở mức

sảnlượng nào đó mà chi phí cận biên bằng chi phí bình quân thì ở mức sản lượng này chi phí

bình quân đạt giá trị cực tiểu. P MC ATC AVC ATCmin P 1 P 2 AVCmin AFC 0 Q Q 1 Q 2

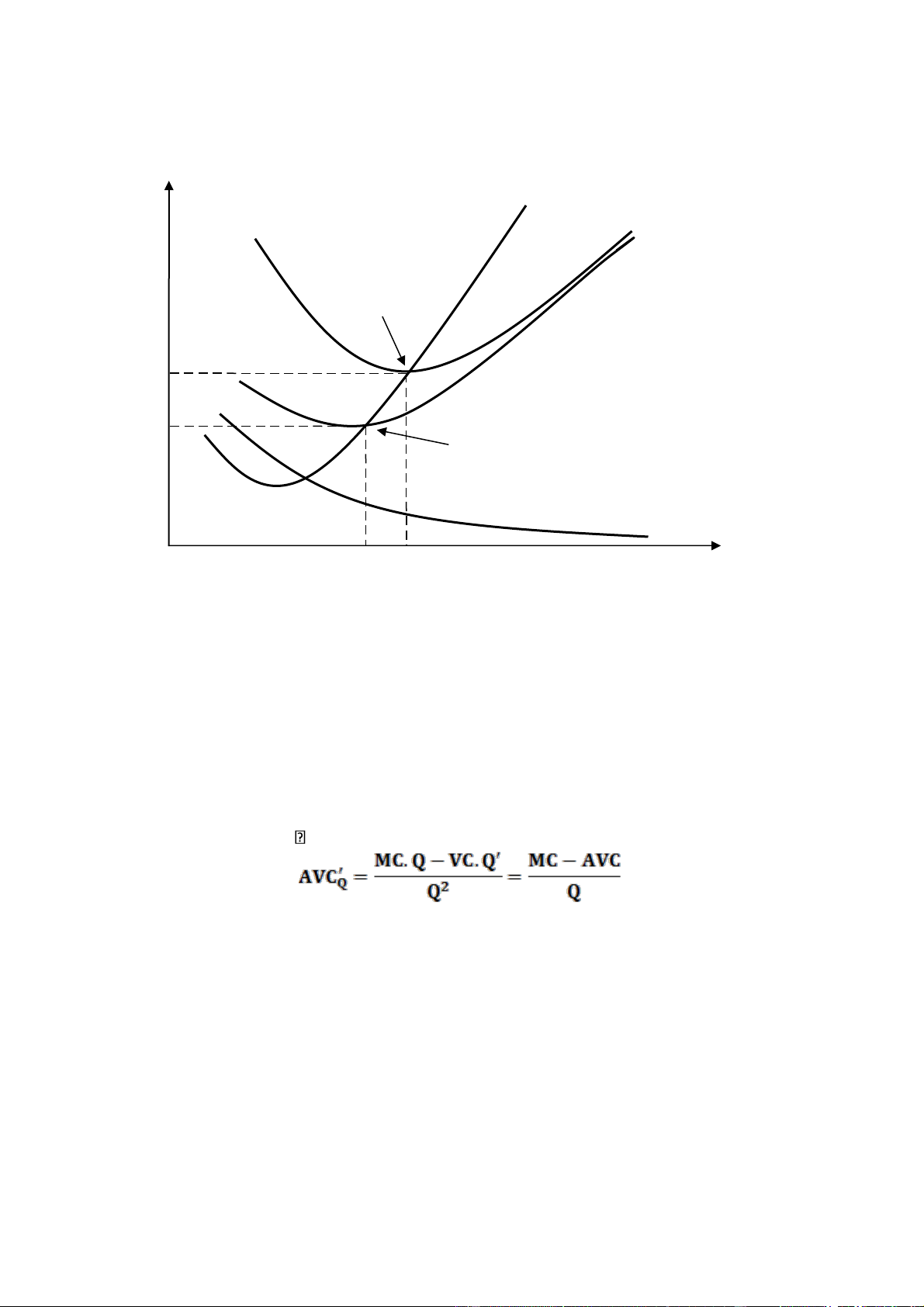

Hình 5.12: Mối quan hệ giữa MC, ATC và AVC

Vì vậy, khi minh họa trên đồ thị đường chi phí cận biên (MC) luôn cắt đường chi phí

bình quân (ATC) tại điểm cực tiểu của đường ATC. Tương tự ta cũng có thể rút kết luận về

mối quan hệ giữa MC và AVC, đường MC luôn cắt đường AVC tại điểm cực tiểu của đường AVC.

- Ta có thể chứng minh đường MC luôn cắt đường AVC tại điểm cực tiểu của đường

AVC bằng đại số như sau:

AVC đạt cực tiểu AVC’Q = 0

+ Nếu MC < AVC thì AVC’ < 0: nếu Q tăng thì AVC giảm. MC kéo AVC giảm xuống.

+ Nếu MC > AVC thì AVC’ > 0: nếu Q tăng thì AVC tăng. MC kéo AVC tăng.

+ Nếu MC = AVC thì AVC’ = 0: AVC đạt cực tiểu. MC cắt AVC tại điểm cực tiểu của AVC.

3. Lý thuyết về lợi nhuận 3.1. Khái niệm

- Lợi nhuận là phần chênh lệch giữa tổng doanh thu mà doanh nghiệp

nhận được khibán hàng hóa dịch vụ và tổng chi phí mà doanh nghiệp

bỏ ra để sản xuất hàng hóa dịch vụ đó trong một khoảng thời gian nhất định. lOMoARcPSD|359 747 69

Công thức tính lợi nhuận: π = TR – TC Trong đó: + π: lợi nhuận + TR: tổng doanh thu + TC: tổng chi phí

- Ngoài công thức trên, lợi nhuận còn được tính bằng công thức: π =

P.Q – ATC.Q = Q.(P – ATC) Trong đó:

+ P – ATC: lợi nhuận tính trên một đơn vị sản phẩm

+ ATC: tổng chi phí bình quân

+ P, Q: giá và sản lượng sản phẩm bán ra

- Nếu lợi nhuận được viết dưới dạng hàm số của sản lượng, ta có: Π(Q) = TR(Q) – TC(Q)

+ TR(Q): hàm doanh thu phụ thuộc vào sản lượng

+ TC(Q): hàm chi phí phụ thuộc vào sản lượng

Qua công thức này cho thấy, lợi nhuận lại phụ thuộc vào hai yếu tố là doanh thu và chi

phí. Do đó, về mặt lý thuyết nếu muốn tăng lợi nhuận thì phải tăng doanh thu và giảm chi phí.

Nhưng điều đó không thực hiện được bởi vì doanh thu phụ thuộc vào giá (P) và lượng bán ra

(Q), nếu muốn tăng Q thì phải phải bỏ ra nhiều chi phí hơn làm TC tăng. Vì vậy, để tăng lợi

nhuận thì biến pháp lâu dài và cơ bản nhất là tăng cả doanh thu và chi phí nhưng tốc độ tăng

doanh thu phải lớn hơn chi phí.

3.4. Tối đa hóa lợi nhuận

3.4.1. Doanh thu cận biên

Doanh thu cận biên là phần doanh thu tăng thêm khi sản xuất hay bán thêm một đơn

vị sản phẩm. Hay nói cách khác, doanh thu cận biên là sự thay đổi tổng doanh thu mà doanh

nghiệp đạt được khi sản xuất hoặc bán thêm một đơn vị sản phẩm.

Công thức tính doanh thu cận biên: Trong đó:

+ ∆TR: sự thay đổi của tổng doanh thu

+ ∆Q: sự thay đổi sản lượng sản xuất hoặc bán ra -

Nếu hàm tổng doanh thu là một hàm số của sản lượng thì doanh thu cận biên

đượcxác định bằng cách lấy đạo hàm bậc nhất của hàm tổng doanh thu theo sản lượng. MR(Q) = TR’(Q) Trong đó: + MR: doanh thu cận biên

+ TR(Q): hàm tổng doanh thu lOMoARcPSD|359 747 69

+ TR’(Q): đạo hàm bậc nhất của hàm tổng doanh thu theo sản lượng Ví

dụ: Một doanh nghiệp có hàm cầu về sản phẩm: P = 20 – Q.

Từ hàm cầu ta có thể suy ra hàm tổng doanh thu: TR = P.Q = 20Q – Q2 và hàm doanh

thu cận biên MR = TR’(Q) = 20 -2Q. 3.4.2. Nguyên tắc tối đa hóa lợi nhuận

Để nghiên cứu vấn đề tối đa hóa lợi nhuận của doanh nghiệp, đầu tiên cần xem xét mối

quan hệ giữa doanh thu cận biên và chi phí cận biên. Ta thấy có ba trường hợp xảy ra: -

Nếu MR > MC tức là π’Q > 0. Khi đó Q và π đồng biến. Nếu mở rộng quy mô

sản xuất kinh doanh thì doanh nghiệp sẽ có lợi vì tăng lợi nhuận. -

Nếu MR < MC tức là π’Q < 0. Khi đó Q và π nghịch biến. Nếu mở rộng quy mô

sản xuất kinh doanh thì làm cho lợi nhuận của doanh nghiệp giảm. -

Nếu MR > MC tức là π’Q = 0. Tại mức sản lượng Q* doanh nghiệp tối đa hóa lợi nhuận.

Ngoài ra, chúng ta có thể chứng minh quy tắc này bằng đại số như sau:

Doanh nghiệp tối đa hóa lợi nhuận khi một đơn vị sản lượng gia tăng không làm cho

lợi nhuận của doanh nghiệp thay đổi, nghĩa là: MR = MC

Kết luận: Trong quá trình hoạt động sản xuất kinh doanh, để tối đa hóa lợi nhuận,

doanh nghiệp sẽ sản xuất tại mức sản lượng mà tại mức sản lượng đó có doanh thu cận biên

bằng chi phí cận biên (MR = MC).

Document Outline

- 1. Lý thuyết sản xuất

- 1.1.1. Các yếu tố đầu vào (Inputs)

- 1.1.2. Các yếu tố đầu ra (Outputs)

- Đầu vào Hình 5.1: Quá trình sản xuất của doanh nghiệp

- 1.1.3. Hàm sản xuất

- Q = f (X1, X2, X3, … Xn)

- Q = f (K, L)

- 1.1.4. Phân biệt ngắn hạn và dài hạn

- 1.2. Hàm sản xuất với một đầu vào biến đổi (sản xuất trong ngắn hạn)

- Q = f (L)

- 1.2.1. Năng suất bình quân

- 1.2.2. Năng suất cận biên

- MPL = Q’L

- MPK = Q’K

- Hình 5.2: Đường tổng sản phẩm

- 1.2.3. Quy luật năng suất cận biên giảm dần

- 1.2.4. Mối quan hệ giữa sản lượng, năng suất bình quân và năng suất cận biên

- 1.3. Sản xuất với hai đầu vào biến đổi (Sản xuất trong dài dạn)

- Q = f (K, L) (1)

- Hình 5.4: Đường đồng lượng

- 1.3.1.2. Tính chất của đường đồng lượng

- 1.3.1.3. Tỷ lệ thay thế kỹ thuật cận biên (MRTS)

- Hình 5.5: Tỷ lệ thay thế kỹ thuật cận biên (MRTS) -∆K

- 1.3.2. Đường đồng phí

- K.r + L.w = C

- Hình 5.6: Đường đồng phí

- 1.3.3. Lựa chọn đầu vào tối ưu

- Hình 5.7a: Kết hợp đầu vào tối ưu để tối thiểu hóa chi phí

- 2. Lý thuyết chi phí sản xuất

- 2.1. Phân loại chi phí

- Chi phí kinh tế = chi phí kế toán + chi phí ẩn

- Hình 5.9: Chi phí kinh tế và chi phí kế toán

- 2.2. Chi phí ngắn hạn

- 2.2.1. Chi phí cố định

- 2.2.3. Tổng chi phí

- 2.2.4. Chi phí bình quân

- 2.2. Chi phí ngắn hạn

- Hình 5.11: Các đường chi phí bình quân

- 2.2.5. Chi phí cận biên

- 2.2.6. Mối quan hệ giữa chi phí cận biên (MC) và tổng chi phí bình quân (ATC), chi phí biến đổi bình quân (AVC)

- Hình 5.12: Mối quan hệ giữa MC, ATC và AVC

- 3. Lý thuyết về lợi nhuận

- 3.1. Khái niệm

- 3.4. Tối đa hóa lợi nhuận

- 3.4.1. Doanh thu cận biên

- MR = MC

Tài liệu liên quan:

-

Phân tích nền kinh tế Việt Nam năm 2019 | môn kinh tế vĩ mô | trường Đại học Huế

244 122 -

Đánh giá hiệu quả dự án | môn Kinh tế vĩ mô | trường Đại học Huế

232 116 -

Một số lý thuyết về vĩ mô | môn Kinh tế vĩ mô | trường Đại học Huế

217 109 -

Các ngành vật liệu xây dựng : Động lực từ gói kích cầu đầu tư công của chính phủ lý thuyết môn kinh tế vĩ mô | trường Đại học Huế

238 119 -

Ngân hàng câu hỏi trắc nghiệm | môn Kinh tế vĩ mô | trường Đại học Huế

329 165