Chương 5 Quản trị Đầu tư Dài Hạn | Bài giảng quản trị tài chính

Đầu tư là những hoạt động sử dụng vốn, sử dụng các nguồn lực nhằm mang đến hiệu quả kinh tế cũng như những lợi ích nhất định trong tương lai. Đầu tư dài hạn của DN là quá trình hoạt động sử dụng vốn để hình thành nên các tài sản cần thiết nhằm thu lợi nhuận trong khoảng thời gian dài trong tương lai. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính 85 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

B

Bộ môn Quản trị tài chính

Khoa Tài chính – Ngân hàng 10/12/2024 1 B Nội dung chính

5.1 Tổng quan về quản trị đầu tư dài hạn của DN

5.2 Ước tính dòng tiền dự án

5.3 Tiêu chí lựa chọn dự án

5.4. Một số vấn đề trong QĐ lựa chọn dự án đầu tư dài hạn 10/12/2024 2 B Đầu tư là gì? Bỏ vốn bao nhiêu??? Chung sống với RR Phải có hiệu quả 10/12/2024 3 B Đầu tư dài hạn

▪Đầu tư là những hoạt động sử dụng vốn, sử dụng các nguồn

lực nhằm mang đến hiệu quả kinh tế cũng như những lợi ích

nhất định trong tương lai.

▪Đầu tư dài hạn của DN là quá trình hoạt động sử dụng vốn để

hình thành nên các tài sản cần thiết nhằm thu lợi nhuận trong

khoảng thời gian dài trong tương lai. 10/12/2024 4 B Dự án đầu tư

▪Dự án đầu tư là một tập hồ sơ, tài liệu trình bày

một cách chi tiết và có hệ thống các khoản chi phí

của hoạt động đầu tư để đạt được các khoản thu

nhập mong muốn trong tương lai.

▪Đối với chủ đầu tư, dự án đầu từ cần thiết để:

▪ Xin phép để được đầu tư.

▪ Xin phép nhập khẩu vật tư máy móc, thiết bị.

▪ Xin hưởng các khoản ưu đãi về đầu tư.

▪ Xin vay vốn, gọi góp vốn, phát hành chứng khoán,… 10/12/2024 5 B

Phân loại đầu tư dài hạn

▪Theo hình thức xây dựng có:

▪ Đầu tư xây dựng mới

▪ Đầu tư cải tạo mở rộng

▪Theo cách thức đạt được mục tiêu:

▪ Đầu tư thông qua xây dựng lắp đặt

▪ Đầu tư thông qua hoạt động thuê mua

▪Theo quy trình nghiên cứu, sản xuất: ▪ Đầu tư R&D

▪ Đầu tư sản xuất quy mô thương mại 10/12/2024 6 B

Phân loại dự án đầu tư

▪Dự án xung khắc hay loại trừ nhau: Nếu thực hiện

dự án này thì phải loại bỏ dự án kia và ngược lại

▪Dự án phụ thuộc hay bổ sung nhau: 2 dự án phụ

thuộc nhau khi chọn dự án này buộc phải chọn dự án kia và ngược lại

▪Dự án hoàn toàn độc lập nhau: Chọn dự án này

không ảnh hưởng đến việc chọn hay không chọn dự án khác. 10/12/2024 7 B

Chuỗi sàng lọc Dự án đầu tư Hội đồng quản trị Giám đốc Quản trị tài chính Phó GĐ kinh doanh Quản lý SX Trưởng bộ phận 10/12/2024 8 B

5.1.2 Tiến trình Lập ngân sách đầu tư dài hạn

Lập ngân sách đầu tư dài hạn là

Quá trình xác định, phân tích và

lựa chọn các dự án đầu tư có dòng

tiền dự kiến sẽ phát sinh trong

khoảng thời gian kéo dài hơn một năm 10/12/2024 9 B

5.1.2 Tiến trình lập ngân sách dự án đầu tư dài hạn

1. Tạo đề xuất đầu tư phù hợp với mục tiêu chiến lược của công ty.

2. Ước tính lưu lượng tiền hoạt động tăng thêm sau thuế cho các dự án đầu tư.

3. Đánh giá dòng tiền mặt dự kiến gia tăng.

4. Chọn các dự án dựa trên tiêu chí chấp nhận tối đa hóa giá trị.

5. Đánh giá lại các dự án đầu tư một cách liên tục và cho

các dự án sau khi hoàn thành, kiểm toán. 10/12/2024 10 B

5.2. Ước tính dòng tiền của dự án

5.2.1 Các nguyên tắc ước tính dòng tiền dự án

▪1. Các luồng tiền từ dự án quan trọng hơn thu nhập kế toán

▪2.Các luồng tiền tương lai cần được ước lượng chính xác

▪3. Luồng tiền “sau thuế” quan trọng hơn “trước thuế”

▪4. Thông tin phải thể hiện dưới dạng “tăng thêm” khi so sánh các tình huống

▪5. Phải tính chi phí cơ hội khi đánh giá hiệu quả dự án

▪6. Phải tính đến yếu tố ảnh hưởng lạm phát

▪7. Bao gồm các thay đổi về vốn lưu động thuần tăng thêm trong các năm của dự án

▪8. Không được tính chi phí chìm, chi phí ẩn trong dòng tiền dự án: 10/12/2024 11 B

5.2. Ước tính dòng tiền của dự án

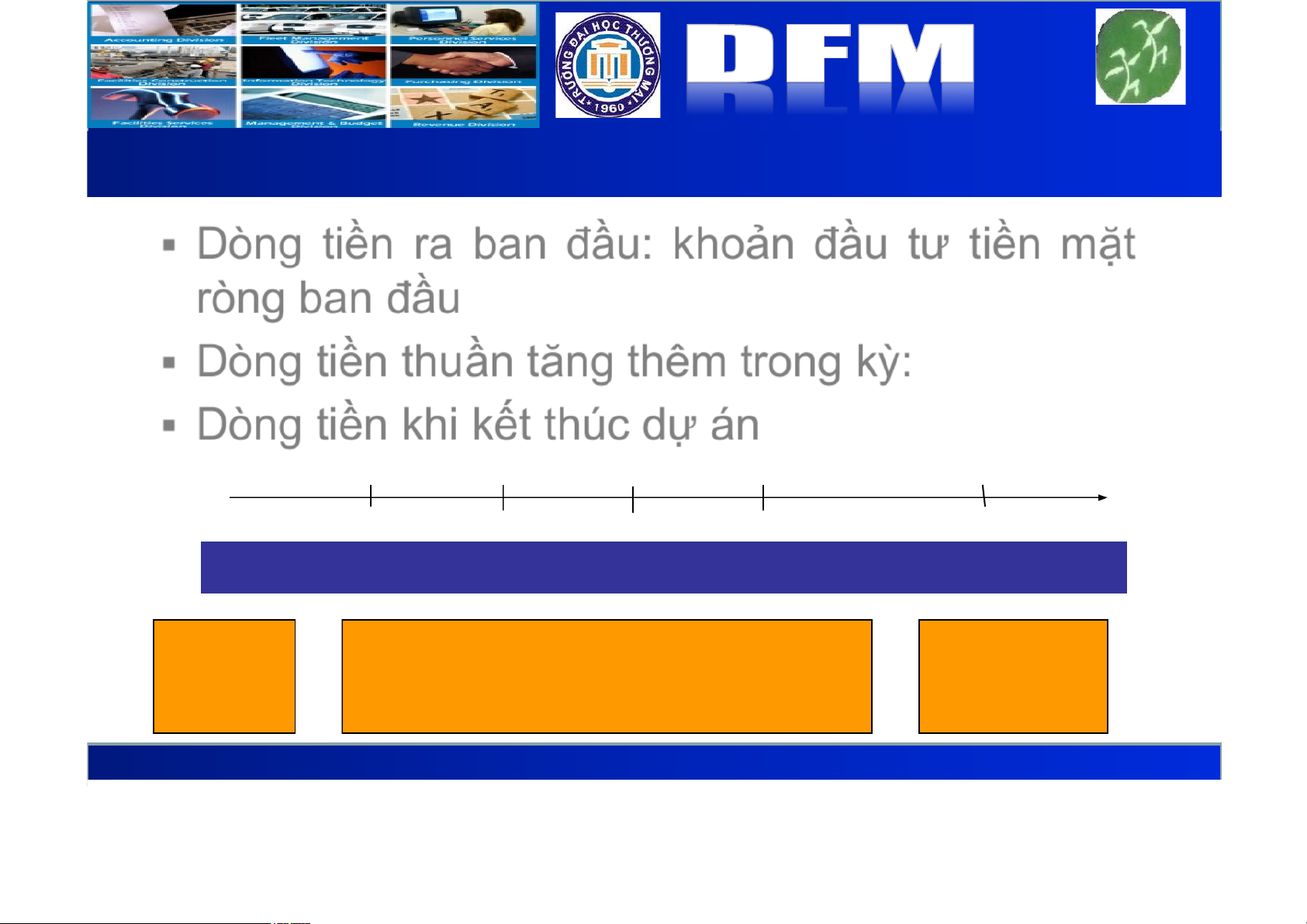

▪Dòng tiền ra ban đầu: khoản đầu tư tiền mặt ròng ban đầu

▪Dòng tiền thuần tăng thêm trong kỳ:

▪Dòng tiền khi kết thúc dự án 0 1 2 3 4 n Đầu tư ban đầu Dòng tiền hoạt động Kết thúc dự án B

Cấu trúc dòng tiền ra ban đầu của dự án:

(a) + Giá trị các tài sản mới

(b) + Các chi phí kèm theo tài sản mới

(c) +(-) Mức tăng (giảm) vốn lưu động thuần

(d) - Tiền thu do bán tài sản cũ (nếu đầu tư thay thế)

(e) +(-) Thuế (tiết kiệm thuế) do bán TS cũ (thay thế) 10/12/2024 13 B

Dòng tiền tăng thêm trong kỳ của dự án:

(a) Doanh thu tăng thêm -(+) CF tăng thêm (giảm) không kể khấu hao

(b) - (+) Khấu hao tăng (giảm)

(c) = Thay đổi thuần của thu nhập trước thuế (ΔEBT)

(d) - (+) Tăng (giảm) thuần về thuế

(e) = Thay đổi thuần của thu nhập sau thuế (ΔEAT)

(f) +(-) Tăng (giảm) thuần của khấu hao

Có (b) và (f) là do khấu hao không chịu thuế 10/12/2024 14 B

Dòng tiền kỳ cuối trước khi kết thúc DA:

(a) DT tăng thêm -(+) CF tăng (giảm) không kể khấu hao

(b) - (+) Khấu hao tăng (giảm)

(c) = Thay đổi thuần của thu nhập trước thuế (ΔEBT)

(d) - (+) Tăng (giảm) thuần về thuế

(e) = Thay đổi thuần của thu nhập sau thuế (ΔEAT)

(f) +(-) Tăng (giảm) thuần của khấu hao

(g) = Luồng tiền tăng thêm năm cuối trước khi kết thúc DA

(h) + (-) Giá trị thu hồi – Thuế do thanh lý tài sản

(i) +(-) Giảm vốn lưu động thuần 10/12/2024 15 B

VD các dòng tiền từ một dự án mở rộng TS

▪Giá trị TS mới: 90 trđ, CF vận chuyển: 10 trđ (luồng tiền ra ban đầu là 100tr)

▪Thời gian sử dụng: 4 năm

▪Khấu hao các năm: 33,33%, 44,45%, 14,81%, 7,41%

▪Giá trị thu hồi sau 4 năm: 16,5 trđ

▪Dự kiến thu nhập hoạt động thuần tăng thêm trước khấu

hao và thuế (thuế suất thuế TN công ty là 40%):

Cuối năm 1 Cuối năm 2 Cuối năm 3 Cuối năm 4 Dòng

36.167.000 36.250.000 55.725.000 32.258.000 tiền 10/12/2024 16 B

Ước tính luồng tiền tăng thêm các năm Chỉ tiêu Cuối năm 1 2 3 4 Thu nhập 36.167 36.250 55.725 32.258 - Tăng khấu hao 33.330 44.450 14.810 7.410 = EBT 2.837 - 8.200 40.915 24.848 - (+)Tăng (giảm) Thuế 1.135 (3.280) 16.366 9.939 = EAT 1.702 - 4.920 24.549 14.909 + Tăng khấu hao 33.330 44.450 14.810 7.410 Luồng tiền thuần tăng 35.032 39.530 39.359 22.319 10/12/2024 17 B

Tính luồng tiền tăng thêm năm cuối

▪Luồng tiền tăng thêm năm thứ 4: 22.319.000 đ

+ Giá trị thu hồi của TS mới đầu tư: 16.500.000 đ

-Thuế do thanh lý tài sản (40%): - 6.600.000 đ

= Luồng tiền thuần tăng cuối năm 4 = 32.219.000 đ

Như vậy, ta có luồng tiền thuần tăng lên từ dự án: Cuối năm 0 1 2 3 4

Dòng tiền -100.000 35.032 39.530 39.359 32.219 (1.000 đ) 10/12/2024 18 B

VD các dòng tiền từ dự án thay thế TS

▪Tỷ lệ khấu hao các năm của TS cũ cũng như mới: 33,33% 44,45% 14,81% và 7,41%

▪TS cũ: Thời gian SD và khấu hao: 4 năm

Giá trị thu hồi khi hết hạn sử dụng = 0

Thời gian khấu hao còn lại: 2 năm

Giá trị cơ sở tính khấu hao là 9 trđ

Giá bán thanh lý hiện tại có thể là 2 trđ, thuế = 0

▪TS mới: Giá trị: 18,5 trđ, CF lắp đặt: 1,5 trđ

Giá trị thu hồi sau 4 năm = 0

▪Lợi thế của TS mới: giúp tiết kiệm CF (thay đổi thuần trong thu

nhập hoạt động) mỗi năm 7,1 trđ trong 4 năm 10/12/2024 19 B

Bước 1: Ước tính luồng tiền ra ban đầu:

Giá trị của tài sản mới: 18.500.000 đ + Chi phí: 1.500.000 đ - Tiền bán TS cũ: - 2.000.000 đ

+ Thuế (tiết kiệm thuế) 0 đ

= Luồng tiền ra ban đầu: 18.000.000 đ 10/12/2024 20

Tài liệu liên quan:

-

Bài tập quản trị tài chính 2 | Trường Đại học Thương Mại

16 8 -

Quản trị nguồn tài trợ tại Công ty CP đầu tư thế giới di động (MWG) | Bài thảo luận quản trị tài chính

95 48 -

Chương 4: Quản Trị Vốn Lưu Động | Bài giảng quản trị tài chính

106 53 -

Mô hình quản trị khoản phải thu và công tác quản trị khoản phải thu tại Petrolimex | Bài thảo luận quản trị tài chính

84 42 -

Quản trị khoản phải thu tại Công ty Cổ phần Nhựa Bình Minh | Bài thảo luận quản trị tài chính

29 15