CHƯƠNG 6: KIỂM TRA, ĐỐI CHIẾU SỐ LIỆU KẾ TOÁN | Đại học Kinh tế Kỹ thuật Công nghiệp

Xác định hình thức văn bản quy phạm pháp luật (QPPL) là một phần quan trọng trong hệ thống pháp luật, đặc biệt tại Đại học Kinh tế Kỹ thuật Công nghiệp, nơi sinh viên cần nắm rõ các quy định pháp lý liên quan đến lĩnh vực kinh tế và kỹ thuật. Dưới đây là một số nội dung chính về hình thức văn bản quy phạm pháp luật:

Môn: Xây dựng kế hoạch kinh doanh 64 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.7 K tài liệu

Tác giả:

Preview text:

Quá trình mua hàng: thuế GTGT đầu vào (tạm nộp thuế GTGT)

Quá trình sản xuất

Quá trình bán hàng: thu thuế hộ nhà nước, thuế GTGT đầu ra

CHƯƠNG 6: KIỂM TRA, ĐỐI CHIẾU SỐ LIỆU KẾ TOÁN

- Thời điểm kiểm tra đối chiếu số liệu kế toán: cuối kỳ (cuối

tháng, cuối quý, cuối năm) sau khi đã khoá sổ kế toán,

trước khi lập BCTC

- kế toán làm gì để kiểm tra đối chiếu số liệu kế toán

+ Bảng chi tiết số phát sinh: là một bảng kê đối chiểu về số

dư đầu kỳ, số phát sinh tăng, số phát sinh giảm, số dư cuối

kỳ của tất cả các TK chi tiết được mở để theo dõi của tài lOMoAR cPSD| 40190299

khoản tổng hợp, sau đó sẽ đối chiếu dòng tổng cộng với TK tổng hợp

+ Bảng tổng hợp số phát sinh (Bảng cân đối tài khoản #

bảng cân đối kế toán) lOMoAR cPSD| 40190299

Ví dụ 6.1: Có số liệu tại một đơn vị sản xuất A tính thuế GTGT theo phương pháp khấu trừ trong tháng 1/N như sau: (ĐV: 1.000đ)

I. Số dư đầu kỳ của các TK kế toán:

+ TK tiền mặt: 900 .000 (TK 111)

+ TK tiền gửi ngân hàng: 1.900.000 (TK

+ TK tạm ứng: 10.000 (TK 141) 112) + TK NVL: 50.000 TK 152, 2sct : TK

+ TK Phải thu của khách: 200.000 (TK 152 A và TK 152B) 131)

(nguyên vật liệu A: số lượng: 150 kg, đơn

(Phải thu của khách hàng P: 150.000, Phải

giá: 200, thành tiền: 30.000, NVL B: SL:200 thu của khách hàng Q: 50.000) TK 131P,

kg, đơn giá: 100, thành tiền: 20.000) 131Q

+ TK TSCĐ hữu hình: 600.000 (TK 211)

+ TK Công cụ dụng cụ: 40.000 (TK 153)

+ TK Vốn đầu tư của chủ sở hữu: 2.000.000 + TK Thành phẩm: 400.000 (TK 155) (TK 411)

+ TK Quỹ đầu tư phát triển: 500.000 (TK

+ TK Nguồn vốn đầu tư XDCB: 700.000 141) (TK 441)

+ TK Vay và nợ thuê tài chính 800.000 TK

+ TK Phải trả người bán: 100.000 (TK 331) 341 có 2sct 331x, 331Y

(Phải trả người bán X: 60.000, phải trả người bán Y: 40.000)

II. Trong kỳ có các nghiệp vụ kinh tế phát sinh như sau: lOMoAR cPSD| 40190299

1. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt 100.000 Nợ TK 111: 100.000 Có TK 112: 100.000

2. Xuất kho thành phẩm gửi bán trị giá 150.000 Nợ Tk 157: 150.000 Có TK 155: 150.000

3.Thu hồi tạm ứng nhập quỹ tiền mặt 5.000 Nợ TK 111: 5.000 Có TK 141: 5.000 lOMoAR cPSD| 40190299

4. Xuất quỹ tiền mặt mua vật liệu A nhập kho số lượng: 75 kg, đơn giá

chưa có thuế GTGT: 200, thuế suất thuế GTGT 10%, tổng giá chưa thuế GTGT là 15.000 Nợ TK 152: 15.000

(NLVL A, SL: 75Kg, ĐG: 200, TT: 15.000) Nợ TK 133: 1.500 Có TK 111: 16.500

5. Chuyển khoản trả người bán: 90.000 (Chi tiết người bán X: 50.000, trả người bán Y: 40.000) Khi mua Nợ TK 331: 90.000 lOMoAR cPSD| 40190299 (X: 50.000, Y: 40.000) Có TK 112: 90.000

6. Khách hàng P chuyển khoản trả tiền hàng: 100.000, khách hàng Q trả tiền

hàng bằng tiền mặt: 20.000 Nợ TK 112: 100.000 Nợ TK 111: 20.000 Có TK 131: 120.000 (P: 100.000, Q: 20.000)

7. Xuất quỹ tiền mặt trả khoản vay ngân hàng: 100.000 Nợ TK 341: 100.000 Có TK 111: 100.000

8. Chuyển tiền gửi ngân hàng trả khoản vay ngân hàng: 200.000 lOMoAR cPSD| 40190299 Nợ TK 341: 200.000 Có TK 112: 200.000 lOMoAR cPSD| 40190299

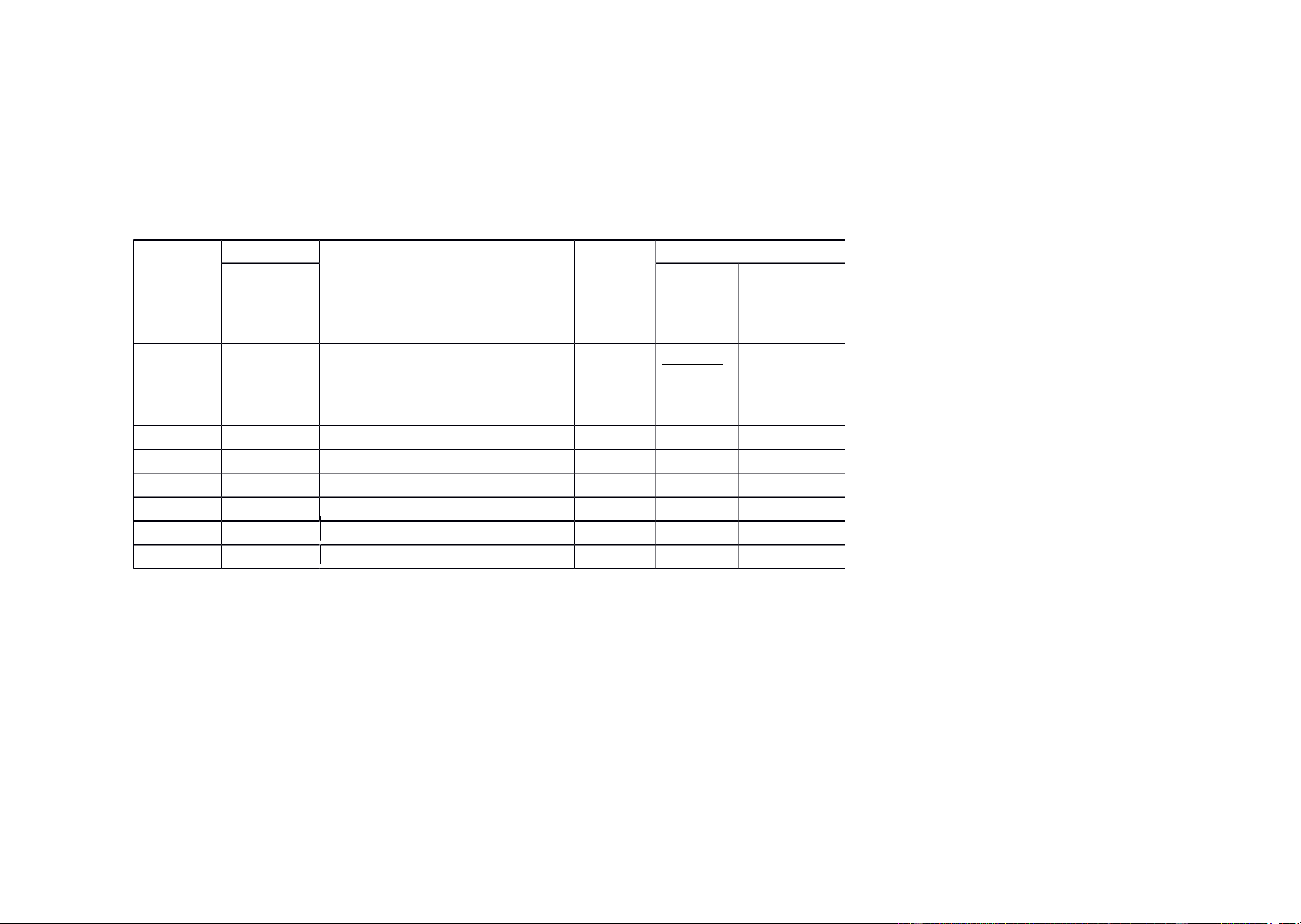

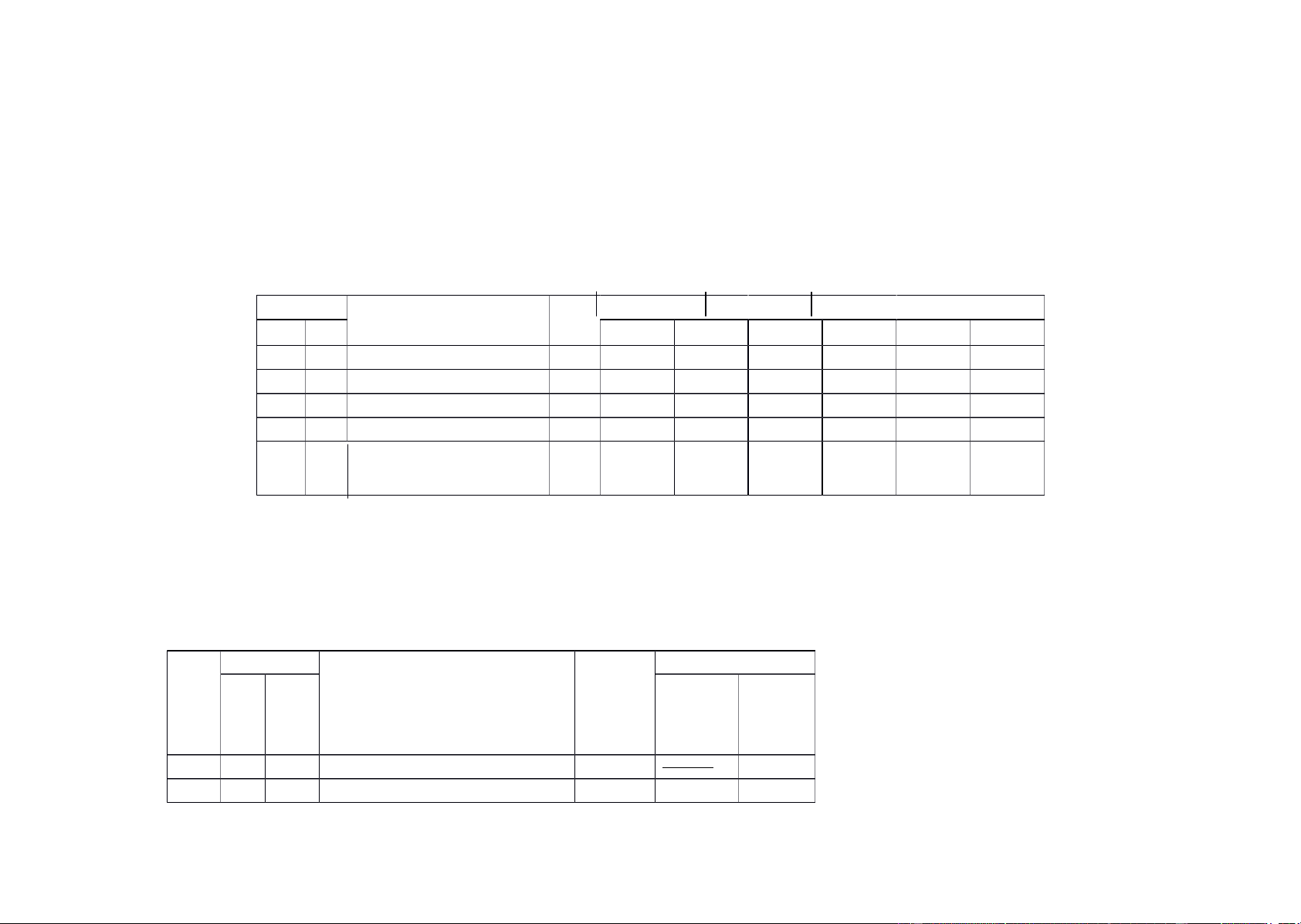

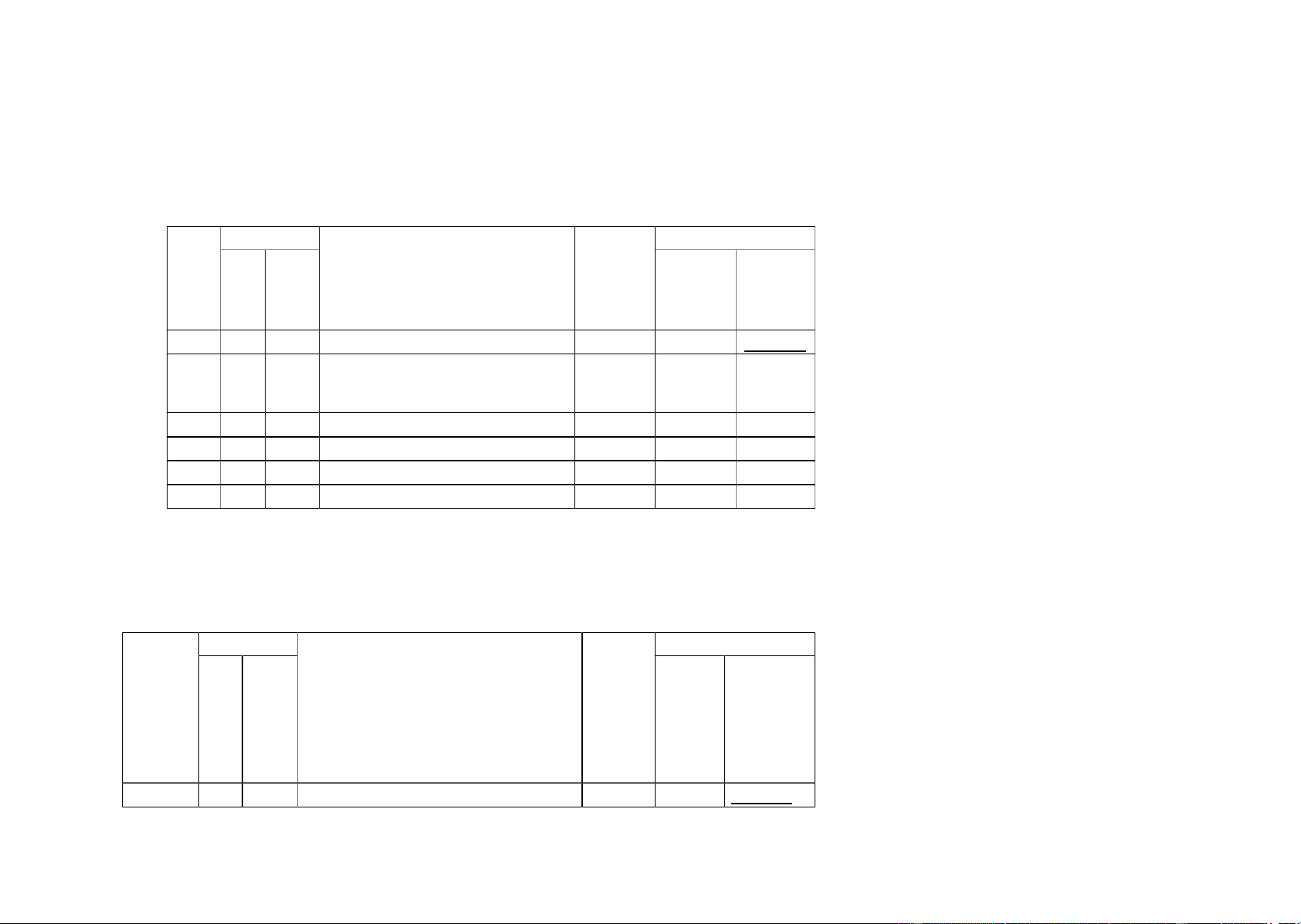

SỔ CÁI TÀI KHOẢN

Tên tài khoản: Tiền mặt

Số hiệu tài khoản: 111 Chứng từ Số hiệu Số tiền NTGS SH NT Diễn giải TK đối Nợ Có ứng Số dư dầu kỳ 900.000 Nv Rút tiền gửi ngân hàng nhập NV1 1 quỹ TM 112 100.000 NV2 Cộng số phát sinh Số dư cuối kỳ lOMoAR cPSD| 40190299 SỔ CÁI TÀI KHOẢN

Tên tài khoản: Tiền gửi ngân hàng

Số hiệu tài khoản: 112 Chứng từ Số Số tiền hiệu NTGS SH NT Diễn giải TK Nợ Có đối ứng Số dư dầu kỳ Cộng số phát sinh Số dư cuối kỳ lOMoAR cPSD| 40190299

SỔ CÁI TÀI KHOẢN

Tên tài khoản: Phải thu của khách hàng

Số hiệu tài khoản: 131 Chứng từ Số hiệu Số tiền NTGS SH NT Diễn giải TK đối Nợ Có ứng Số dư dầu kỳ 625.000 NV1

Khách hàng trả nợ nhập quỹ 111 50.000 13b

Bán hàng chưa thu tiền 511 877.500 NV14

Khách hàng trả nợ bằng CK 131 877.500 Cộng số phát sinh 877.500 927.500 Số dư cuối kỳ 575.000 lOMoAR cPSD| 40190299

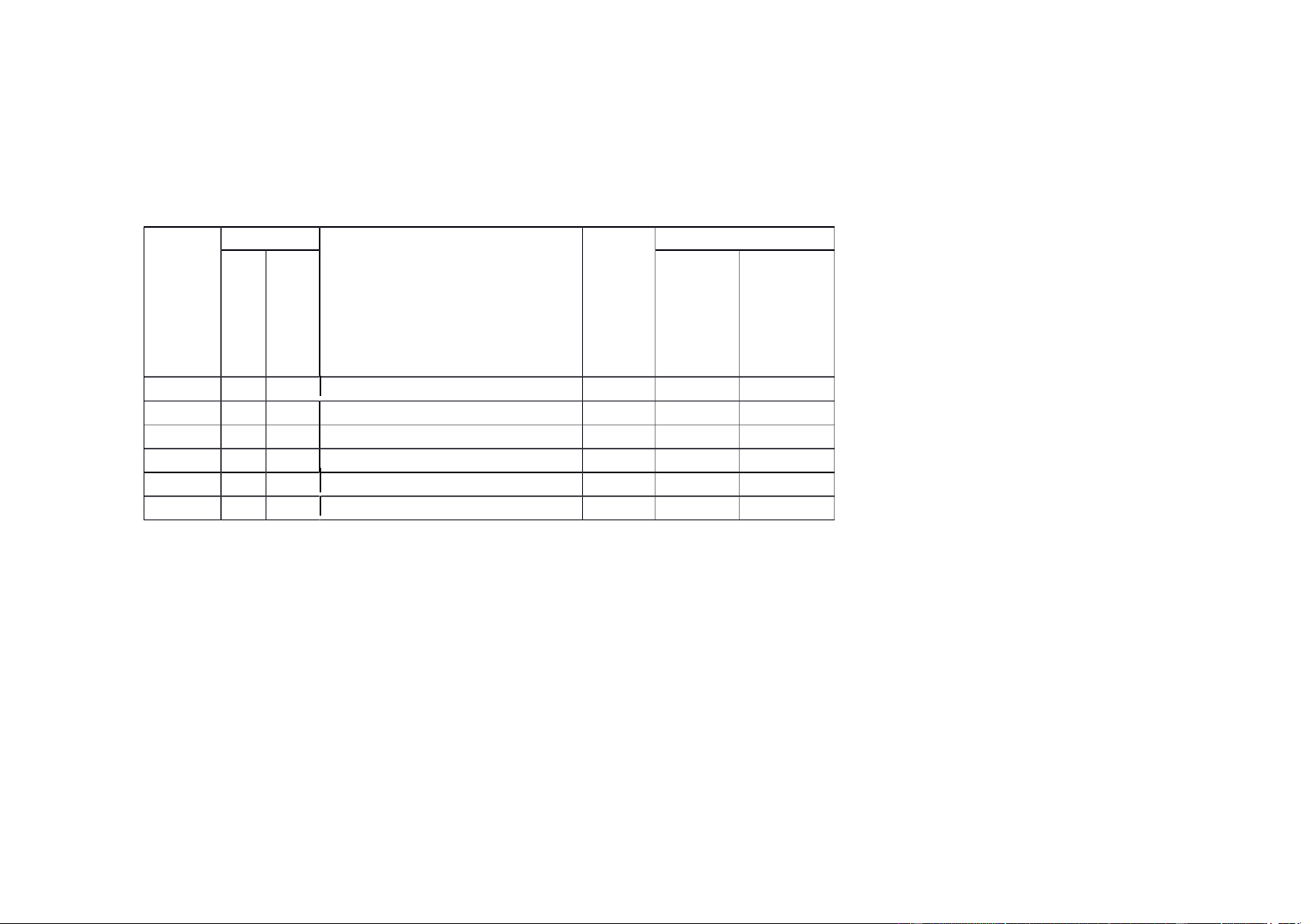

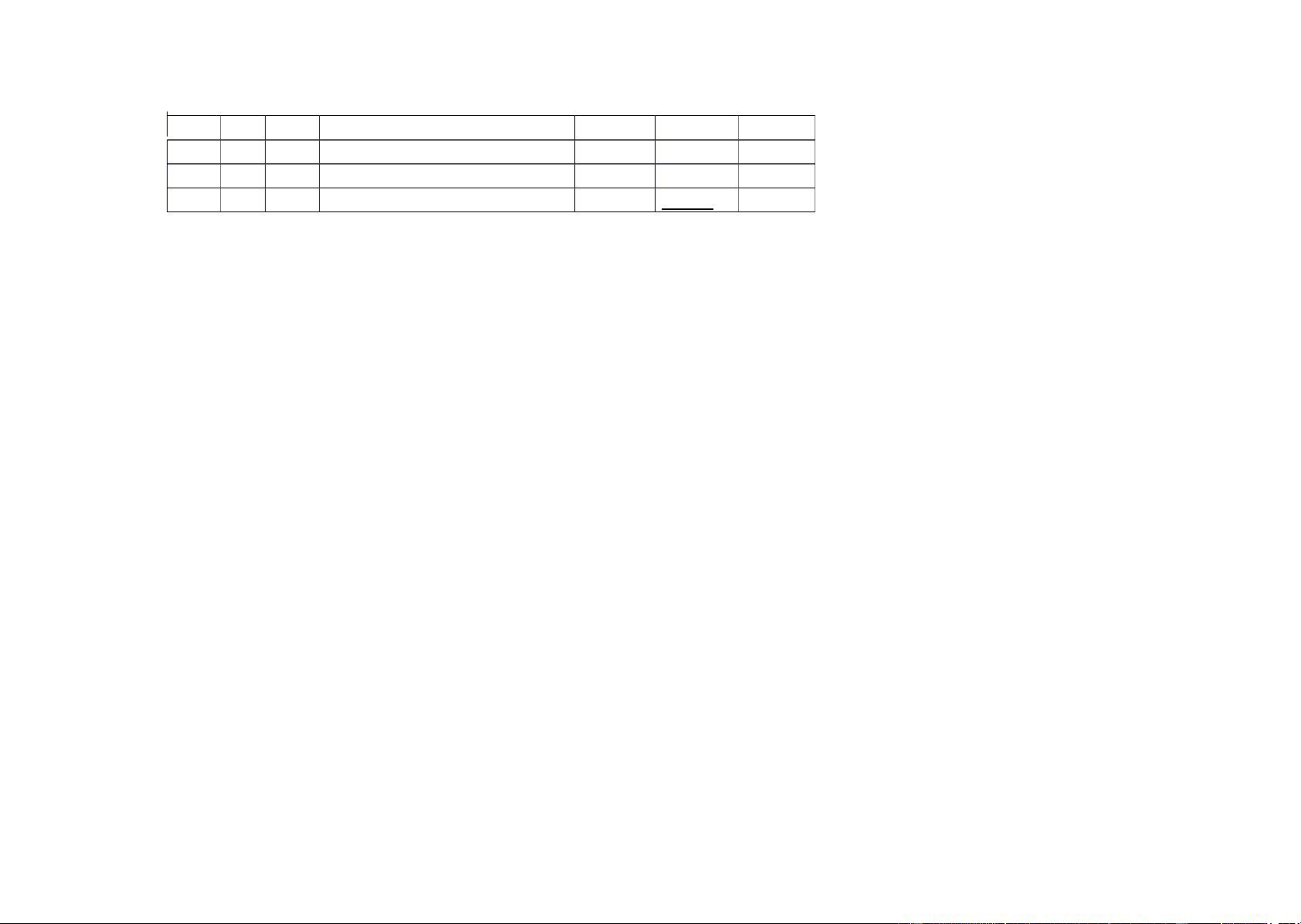

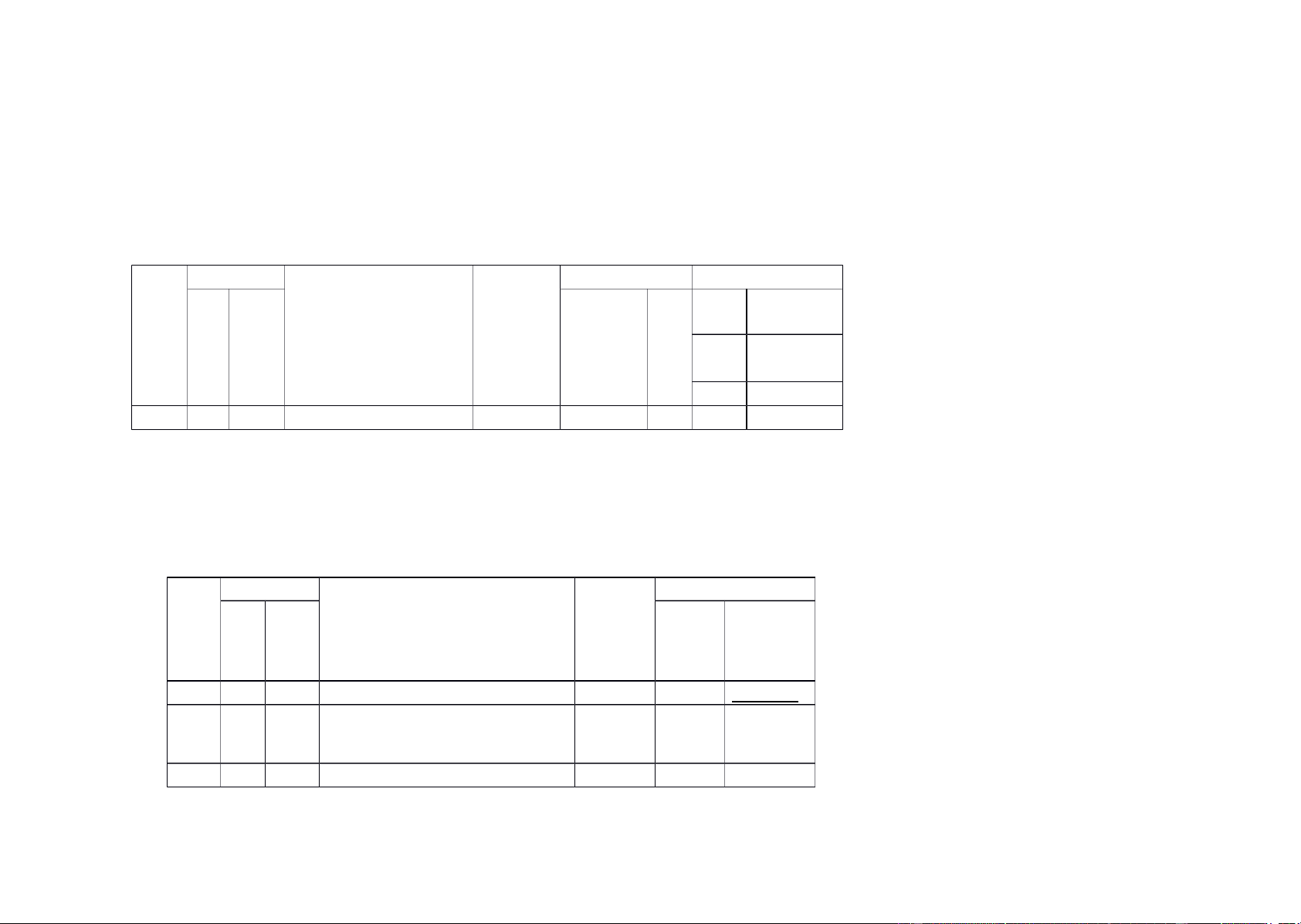

SỔ CÁI TÀI KHOẢN

Tên tài khoản: Nguyên liệu vật liệu

Số hiệu tài khoản: 152 Chứng từ Số Số tiền hiệu NTGS Diễn giải TK SH NT Nợ Có đối ứng Số dư dầu kỳ 98.000 NV4

Mua NVL nhập kho trả bằng CK 112 80.000 NV6

Xuất kho vật liệu phục vụ sx, kd 621 95.000

Xuất kho vật liệu phục vụ sx, kd 627 20.000

Xuất kho vật liệu phục vụ sx, kd 641 15.000

Xuất kho vật liệu phục vụ sx, kd 642 8.000 138.00 Cộng số phát sinh 80.000 0 Số dư cuối kỳ 40.000 lOMoAR cPSD| 40190299

SỔ CHI TIẾT VẬT LIỆU

Tên vật liệu: VL A (152 – A) Nhãn hiệu quy cách: XXX Đơn vị tính: kg Tháng 01 năm N

(Đơn vị tính: nghìn đồng) Chứng từ

Đơn Nhập kho Xuất kho Tồn kho Diễn giải NT SH giá SL (kg) TT SL (kg) TT SL (kg) TT Số dư dầu kỳ Số dư cuối kỳ SỔ CÁI TÀI KHOẢN

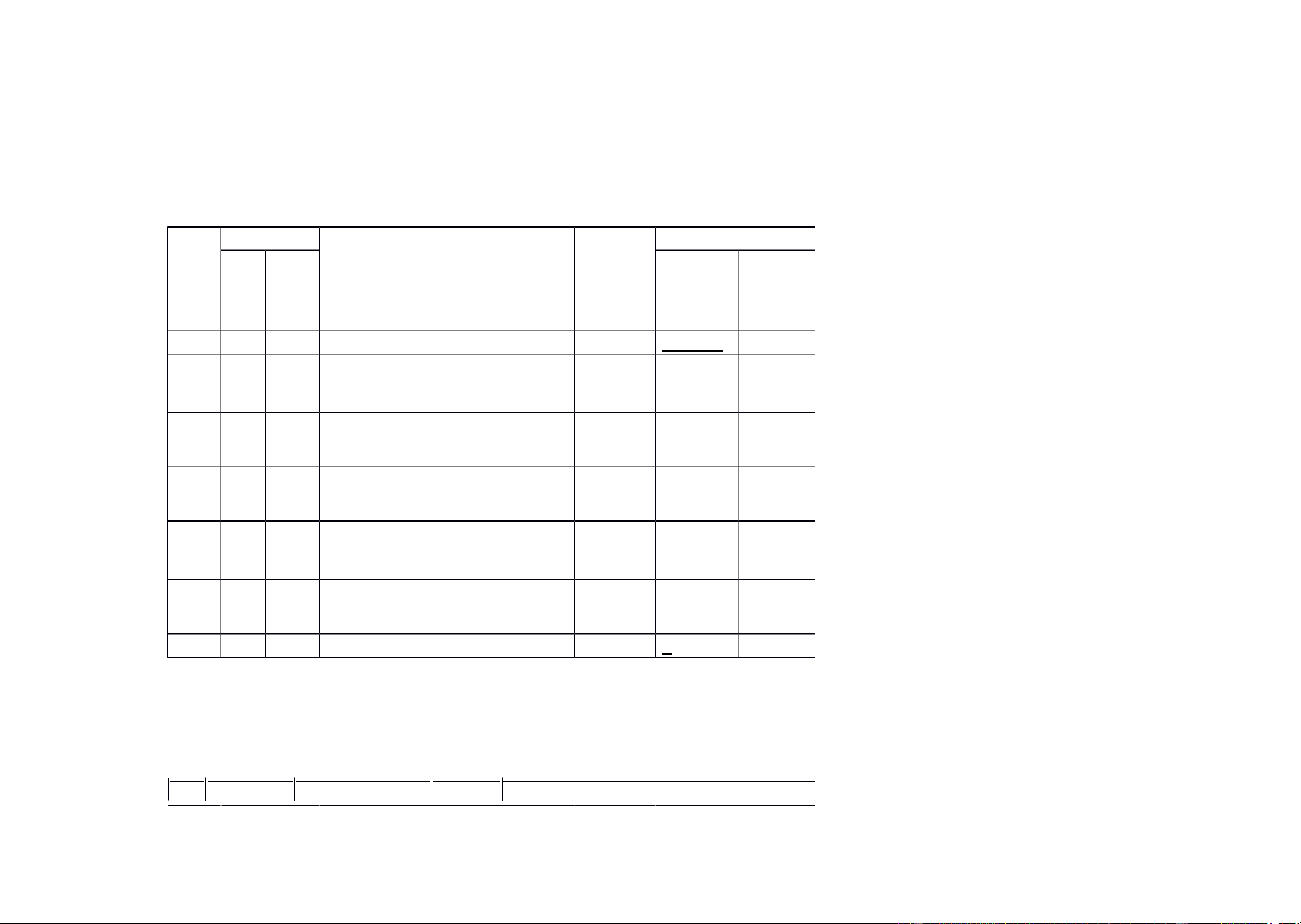

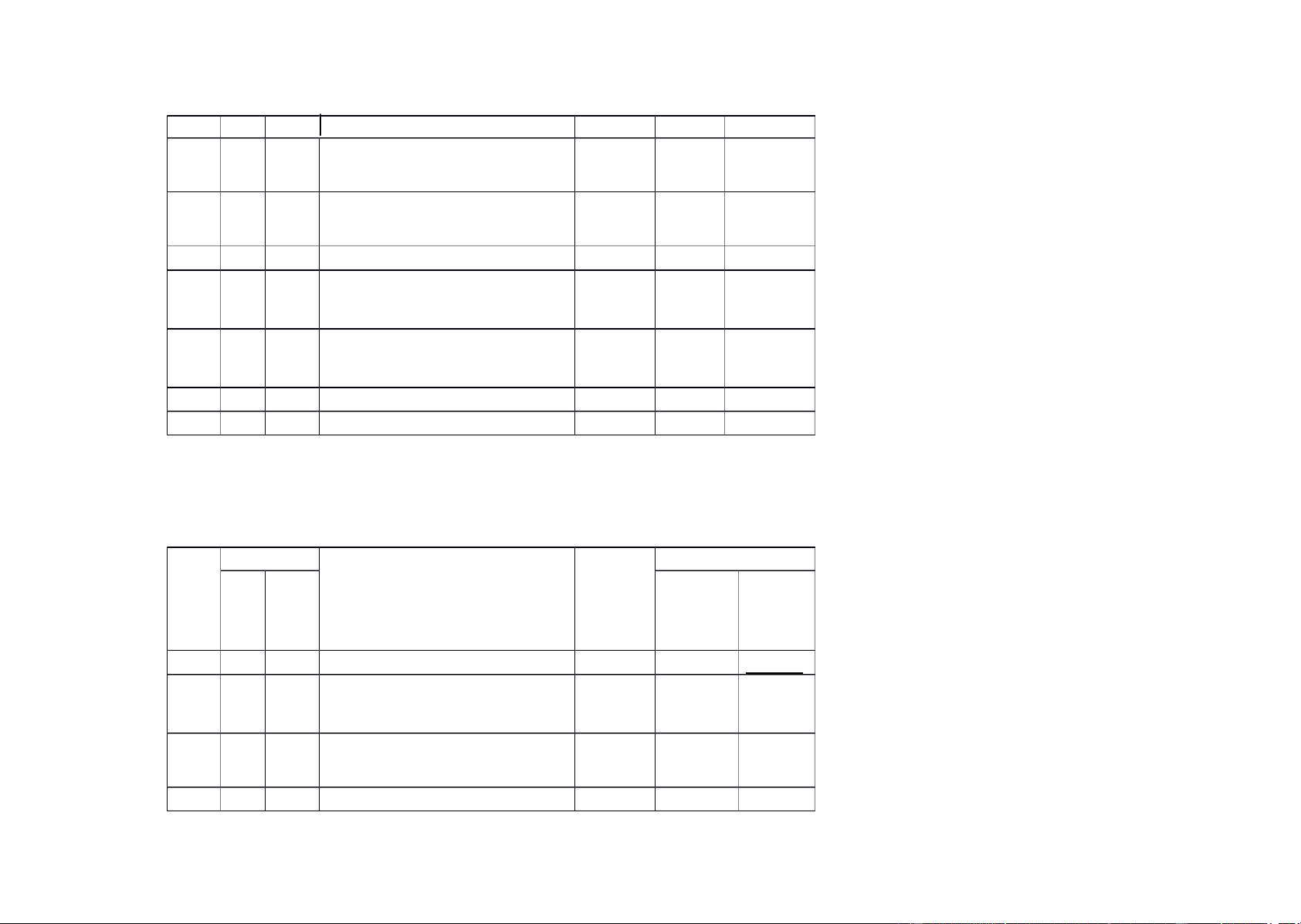

Tên tài khoản: Công cụ dụng cụ

Số hiệu tài khoản: 153 Chứng từ Số hiệu Số tiền NT GS SH NT Diễn giải TK đối Nợ Có ứng Số dư dầu kỳ 65.000 NV Xuất CCDC cho sx, kd 627 10.000 lOMoAR cPSD| 40190299 9 Xuất CCDC cho sx, kd 642 15.000 Cộng số phát sinh 0 25.000 Số dư cuối kỳ 40.000 lOMoAR cPSD| 40190299

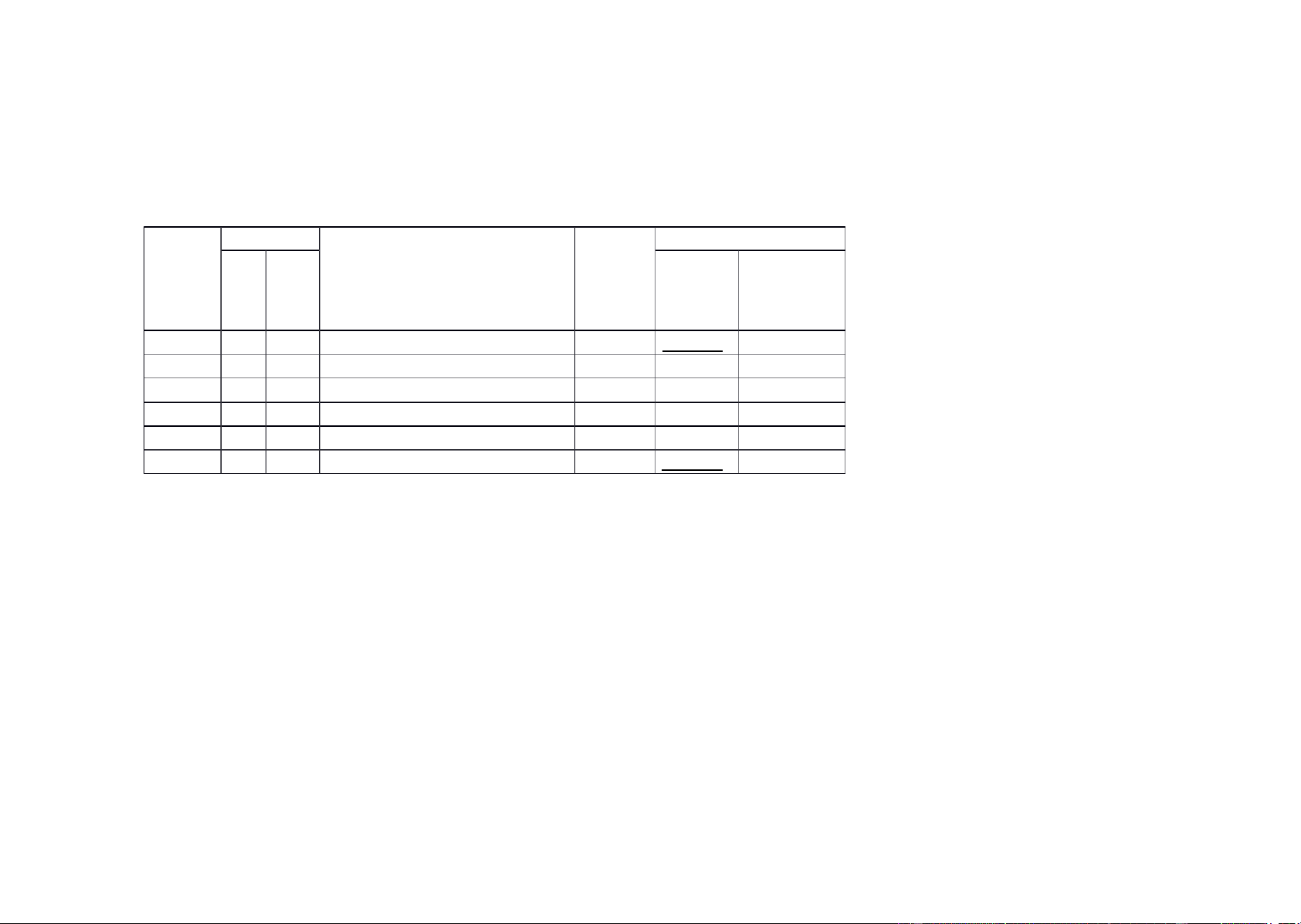

SỔ CÁI TÀI KHOẢN

Tên tài khoản: Chi phí sản xuất kinh doanh dở dang

Số hiệu tài khoản: 154 Chứng từ Số hiệu Số tiền NT GS SH NT Diễn giải TK đối Nợ Có ứng Số dư dầu kỳ 250.000 NV

Kết chuyển chi phí để tính giá 12a thành 621 220.000

Kết chuyển chi phí để tính giá thành 622 80.600

Kết chuyển chi phí để tính giá thành 627 145.200 Nv1

Nhập kho thành phẩm sx hoàn 695.80 2b thành 155 0 695.80 Cộng số phát sinh 445.800 0 Số dư cuối kỳ 0 SỔ CÁI TÀI KHOẢN

Tên tài khoản: Thành phẩm

Số hiệu tài khoản: 155

NT Chứng từ Diễn giải Số hiệu Số tiền lOMoAR cPSD| 40190299 GS SH NT TK đối Nợ Có ứng Số dư dầu kỳ 430.000 Nv1

Nhập kho thành phẩm sx hoàn 2b thành 154 695.800 678.40 13a

Xuất kho thành phẩm để bán 632 5 678.40 Cộng số phát sinh 695.800 5 Số dư cuối kỳ 447.395 SỔ CÁI TÀI KHOẢN

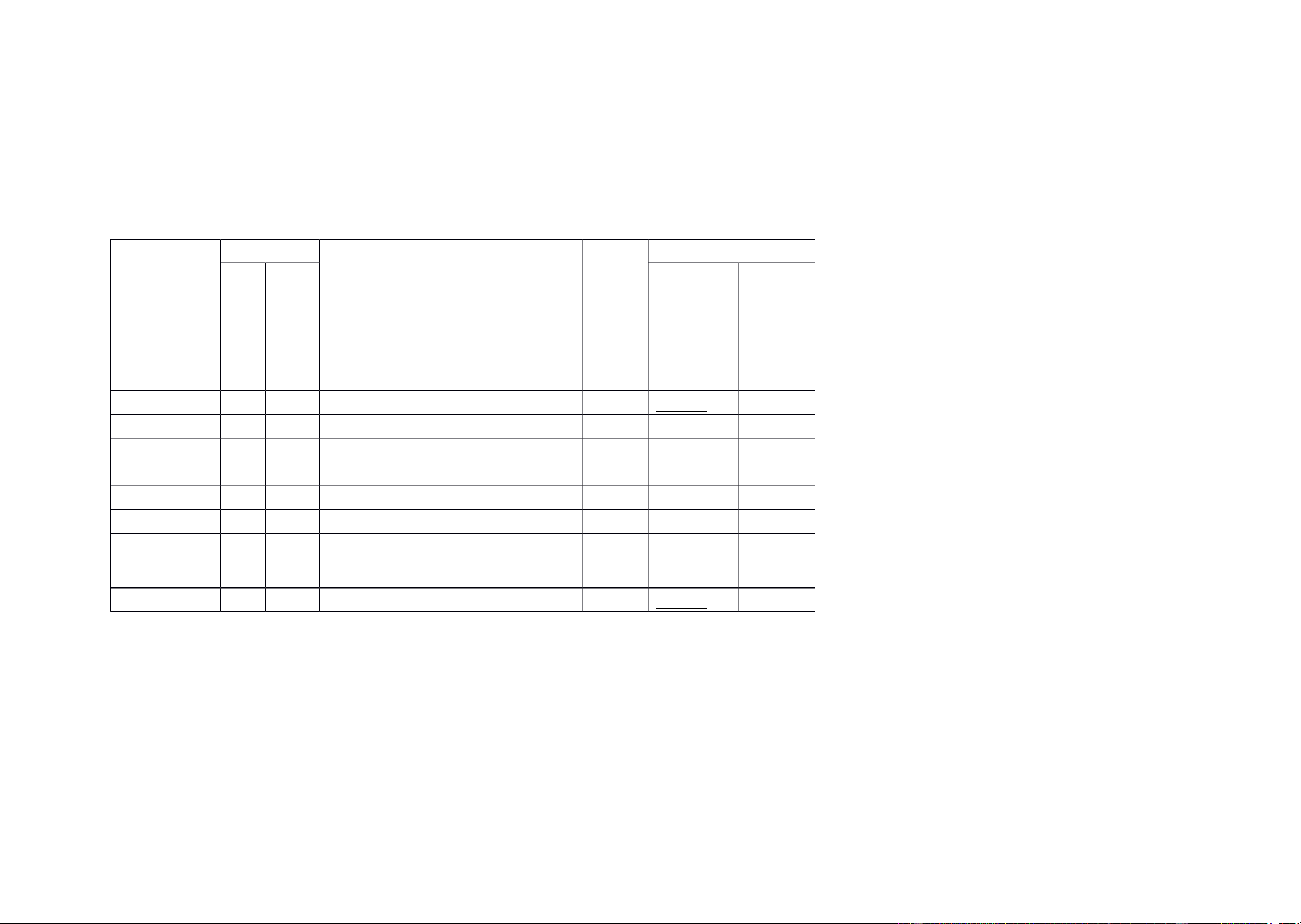

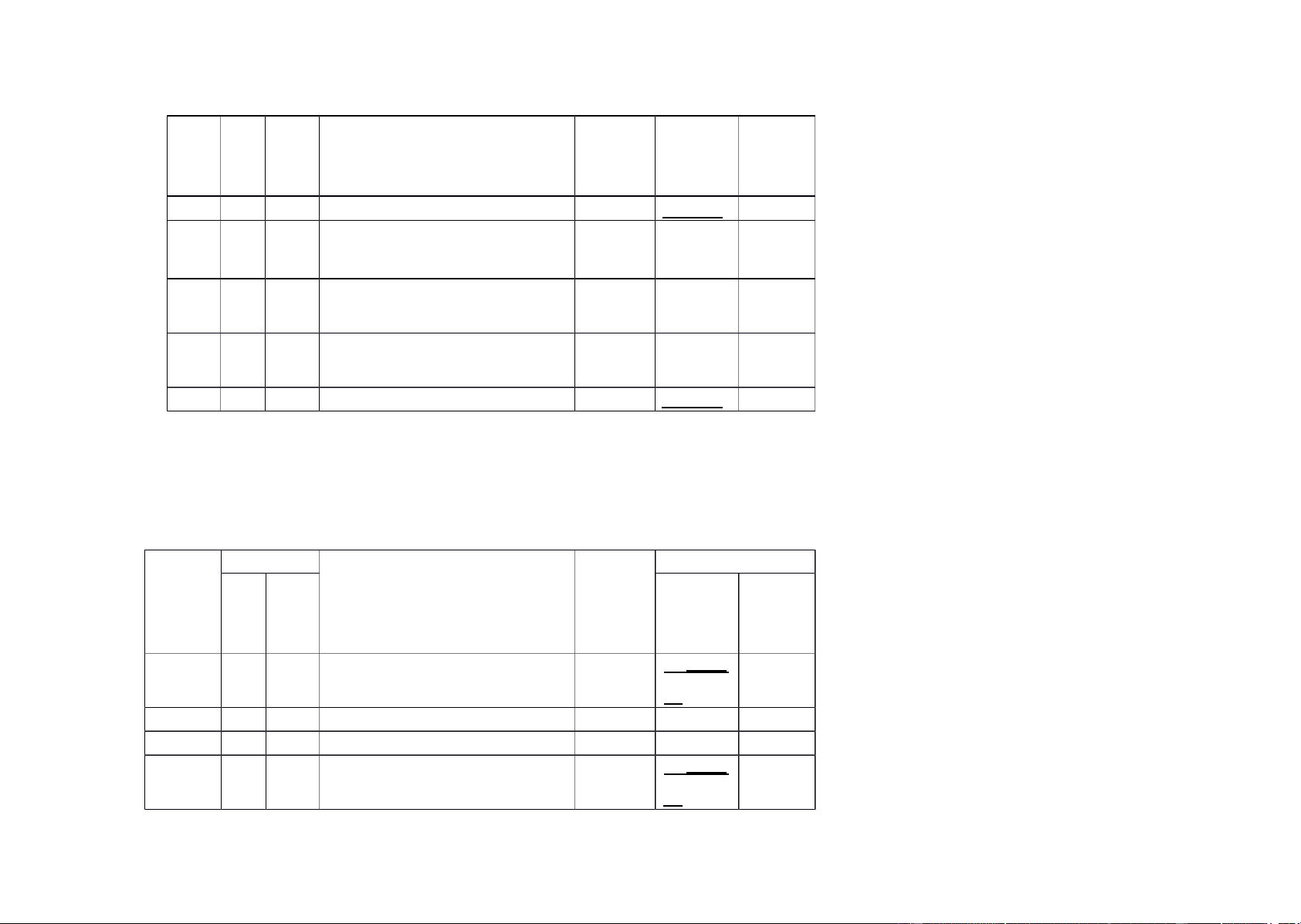

Tên tài khoản: Tài sản cố định HH

Số hiệu tài khoản: 211 Chứng từ Số hiệu Số tiền NTGS SH NT Diễn giải TK đối Nợ Có ứng 10.000.0 Số dư dầu kỳ 00 NV3

Nhận vốn góp bằng TSCĐHH 411 500.000 Cộng số phát sinh 500.000 0 10.500.0 Số dư cuối kỳ 00 lOMoAR cPSD| 40190299 SỔ CÁI TÀI KHOẢN

Tên tài khoản: Hao mòn TSCĐ

Số hiệu tài khoản: 214 Chứng từ Số hiệu Số tiền NT GS SH NT Diễn giải TK đối Nợ Có ứng Số dư dầu kỳ 520.000 NV 11 Trích khấu hao TSCĐ 627 53.000 Trích khấu hao TSCĐ 641 12.000 Trích khấu hao TSCĐ 642 37.000 Cộng số phát sinh 0 102.000 Số dư cuối kỳ 622.000 SỔ CÁI TÀI KHOẢN

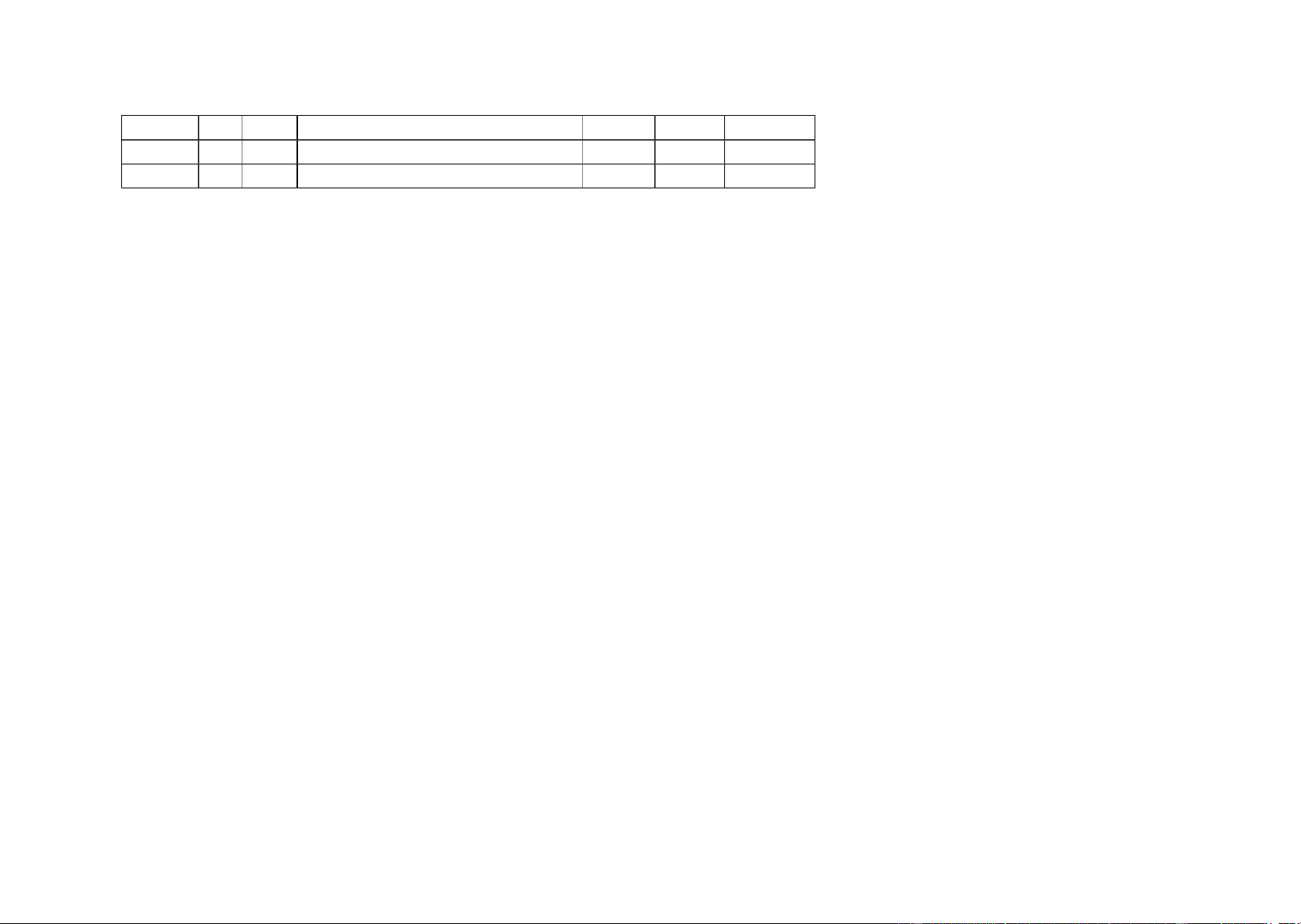

Tên tài khoản: Phải trả người bán

Số hiệu tài khoản: 331 Chứng từ Số Số tiền hiệu NTGS SH NT Diễn giải TK Nợ Có đối ứng Số dư dầu kỳ 750.000 lOMoAR cPSD| 40190299 NV5

Mua NVL dùng thẳng chưa trả NB 621 125.000 Cộng số phát sinh 0 125.000 Số dư cuối kỳ 875.000 lOMoAR cPSD| 40190299

SỔ CHI TIẾT TÀI KHOẢN

Tài khoản chi tiết: Phải trả người bán X

Số hiệu tài khoản: 331-X Tháng 01 năm N

(Đơn vị tính: nghìn đồng) NT Chứng từ SH TK Số phát sinh Số dư Diễn giải Nợ Có Nợ Có GS đối ứng Số dư dầu kỳ Số dư cuối kỳ SỔ CÁI TÀI KHOẢN

Tên tài khoản: Phải trả người lao động

Số hiệu tài khoản: 334 Chứng từ Số hiệu Số tiền NT GS SH NT Diễn giải TK đối Nợ Có ứng Số dư dầu kỳ 122.000 NV

Tính tiền lương phải trả cho 7 NLĐ 622 65.000

Tính tiền lương phải trả cho 627 30.000 lOMoAR cPSD| 40190299 NLĐ

Tính tiền lương phải trả cho NLĐ 641 37.000

Tính tiền lương phải trả cho NLĐ 642 42.000 NV

Tính các khoản trích theo lương 8

cho NLĐ khấu trừ vào lương 338 18.270 NV

Tạm ứng lương đợt 1 cho CNV 15 50% 111 77.865 Cộng số phát sinh 96.135 174.000 Số dư cuối kỳ 199.865 SỔ CÁI TÀI KHOẢN

Tên tài khoản: Phải trả, phải nộp khác

Số hiệu tài khoản: 338 Chứng từ Số hiệu Số tiền NT GS SH NT Diễn giải TK đối Nợ Có ứng Số dư dầu kỳ 25.000 NV

Tính các khoản trích theo lương 8 cho NLĐ 622 15.600

Tính các khoản trích theo lương cho NLĐ 627 7.200

Tính các khoản trích theo lương 641 8.880 lOMoAR cPSD| 40190299 cho NLĐ

Tính các khoản trích theo lương cho NLĐ 642 10.080

Tính các khoản trích theo lương

cho NLĐ khấu trừ vào lương 334 18.270 Cộng số phát sinh 0 60.030 Số dư cuối kỳ 85.030 SỔ CÁI TÀI KHOẢN

Tên tài khoản: Vốn đầu tư của chủ sở hữu

Số hiệu tài khoản: 411 Chứng từ Số Số tiền hiệu NTGS Diễn giải SH NT TK đối Nợ Có ứng Số dư dầu kỳ 10.461.000 NV3

Nhận vốn góp bằng TSCĐHH 211 500.000 Cộng số phát sinh 0 500.000 Số dư cuối kỳ 10.961.000 SỔ CÁI TÀI KHOẢN

Tên tài khoản: Doanh thu bán hàng và cung cấp DV

Số hiệu tài khoản: 511

NT Chứng từ Diễn giải Số hiệu Số tiền

Tài liệu liên quan:

-

Tiểu Luận Môn Học 2: Xây Dựng Kế Hoạch Kinh Doanh | Trường Đại Học Kinh Tế - Kỹ Thuật Công Nghiệp

71 36 -

Quản trị Chuỗi Cung Ứng: Các Khái Niệm và Mô Hình Cụ Thể

33 17 -

Xây dựng kế hoạch bán hàng tại Công ty TNHH Đại Phát Tín | Đại học Kinh tế kỹ thuật công nghiệp

155 78 -

Công ty cổ phần giống bò sữa Mộc Châu | Tiểu luận Xây dựng kế hoạch kinh doanh

397 199 -

Công ty Cổ phần Bia - Rượu - Nước giải khát Sài Gòn | Tiểu luận Kế hoạch Kinh Doanh và Phân Tích Doanh Nghiệp

262 131