Chương 6: Tài trợ ngắn hạn và dài hạn | Bài giảng Quản trị tài chính

Tài trợ ngắn hạn (dưới 1 năm): thường có LS thấp hơn, nhưng LS kém ổn định. Tài trợ dài hạn (trên 1 năm): thường có LS cao hơn nhưng ổn định hơn. Rủi ro phát sinh khi sử dụng tài trợ ngắn hạn cho đầu tư dài hạn. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính 85 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

B

Bộ môn Quản trị tài chính

Khoa Tài chính – Ngân hàng 11-Jan-21 1 B Nội dung chính

6.1 Quản trị tài trợ ngắn hạn 6.1.1 Chi phí dồn tích

6.1.2 Tín dụng thương mại

6.1.3 Vay ngắn hạn từ ngân hàng thương mại 6.1.4 Bao thanh toán

6.2 Quản trị tài trợ dài hạn

6.2.1 Vay dài hạn từ ngân hàng thương mại 6.2.2 Thuê tài chính

6.2.3 Phát hành trái phiếu 6.2.4 Phát hành cổ phiếu 11-Jan-21 2 B

Phân loại nguồn tài trợ theo thời hạn:

▪Tài trợ ngắn hạn (dưới 1 năm): thường có LS thấp

hơn, nhưng LS kém ổn định

▪Tài trợ dài hạn (trên 1 năm): thường có LS cao hơn nhưng ổn định hơn

▪Rủi ro phát sinh khi sử dụng tài trợ ngắn hạn cho đầu tư dài hạn:

▪Lãi suất kém ổn định

▪Khả năng thanh toán bị đe dọa B

6.1. Nguồn tài trợ ngắn hạn ▪Nợ tích lũy ▪Tín dụng thương mại

▪Vay ngắn hạn ngân hàng/TCTD ▪Thuê hoạt động 11-Jan-21 4 B Các khoản nợ tích lũy:

▪Gồm các khoản: người mua trả trước tiền hàng,

nợ lương công nhân, nợ thuế nhà nước,..

▪Được coi là nguồn tài trợ miễn phí (…)

▪Phạm vi sử dụng hạn chế do các khoản phải trả bị

khống chế thời hạn thanh toán, quy mô tùy thuộc vào quy mô doanh nghiệp

▪Thường chỉ chiếm tỷ trọng nhỏ trong tổng nguồn vốn của doanh nghiệp B Tín dụng thương mại:

Điều khoản thanh toán thể hiện tín dụng thương mại:

▪Không cấp tín dụng (No Trade Credit): sử dụng điều

khoản thanh toán COD (cash on delivery) hoặc CBD (cash before delivery)

▪Bán trả chậm – không chiết khấu (Net Period – No Cash

Discount): VD sử dụng điều khoản “net 15, EOM,”

▪Bán trả chậm – có chiết khấu (Net Period – Cash

Discount): VD sử dụng điều khoản “2/10,net 30”

▪Đặt hàng theo lô lớn, theo mùa kinh doanh (Seasonal Dating) 11-Jan-21 6 B

Chi phí tài trợ bằng tín dụng thương mại có chiết khấu

▪Mức độ sử dụng tín dụng TM tùy thuộc vào chi phí của khoản tín dụng

▪Khi bán hàng thanh toán 1 lần: Tỷ lệ CF = % C.khấu 360 ngày xThời hạn 100 - % C.khấu Thời hạn được

tín dụng - hưởng C.khấu

Hãy ước tính chi phí tín dụng thương mại nếu bỏ

qua chiết khấu tiền mặt của điều khoản “2/10, net

30,” và thanh toán vào cuối kỳ tín dụng? 11-Jan-21 7 B

Chi phí tài trợ bằng tín dụng thương mại có chiết khấu

Tỉ lệ chi phí cho một loạt các quyết định thanh

toán đối với điều khoản “2/10, net ____.”

Ngày thanh toán Chi phí năm 11 734.7% 20 73.5 30 36.7 60 14.7 90 9.2 11-Jan-21 8 B Trì hoãn thanh toán

Việc trì hoãn thanh toán sau khi kết thúc thời hạn tín

dụng sẽ dẫn đến phát sinh các loại chi phí:

▪Chi phí của khoản chiết khấu (nếu có) bị bỏ qua

▪Tiền phạt hoặc lãi do thanh toán muộn

▪Suy thoái trong xếp hạng tín dụng 11-Jan-21 9 B Bài 5

Hãy tính mức chi phí sử dụng tín dụng thương mại do bỏ qua khoản chiết khấu đối

với các điều kiện tín dụng sau: ▪3/10 net 30 ▪2/20 net 40 ▪1/15 net 45 ▪2/15 net 40 Bài 6

Giả sử một giao dịch tín dụng thương mại có điều kiện thanh toán là 3/10 net 70. Yêu cầu:

▪Tính chi phí của giao dịch này khi người mua thanh toán vào ngày thứ 70 kể từ

ngày giao hàng thay vì trả tiền vào ngày thứ 10?

▪Giả sử hoá đơn mua hàng được thanh toán vào ngày thứ 60 thì chi phí của

khoản tín dụng này thay đổi như thế nào so với trường hợp thanh toán trên? 11-Jan-21 10 B

Chi phí tài trợ bằng tín dụng thương mại có chiết khấu

▪Mua trả góp: tính lãi suất trả góp i? i = i1 + NPV1 (i2 – i1) /NPV1/ + /NPV2/

DN mua 1 bộ máy tính, nếu mua trả ngay thì

thanh toán 200 triệu đồng, nếu mua trả góp thì

cuối mỗi tháng trả 42 triệu đồng trong 5 tháng. Lãi

suất bình quân trên thị trường là 1%/ tháng. Hỏi

DN nên vay NH để trả ngay hay trả góp? 11-Jan-21 11 B Bài 8

Công ty Phương Nam đang có nhu cầu đầu tư một số máy vi tính cho

công tác văn phòng. Giá 1 dàn máy trên thị trường hiện là 20 trđ. Nếu

công ty mua trả góp trong 5 năm thì cuối mỗi năm phải trả 6 trđ. Yêu cầu:

▪Xác định lãi suất trả góp?

▪Lập bảng thanh toán nợ (tính riêng gốc và lãi) phải trả mỗi năm ?

▪Nếu lãi suất cho vay trung hạn đối với VND của ngân hàng trên thị

trường hiện tại là 8% năm ( lãi trả sau) thì công ty nên vay ngân

hàng để mua trả ngay, hay mua trả góp? Biết rằng công ty có đủ

điều kiện để vay ngân hàng 11-Jan-21 12 B Bài 8

▪LS trả góp : 15,24%/ năm

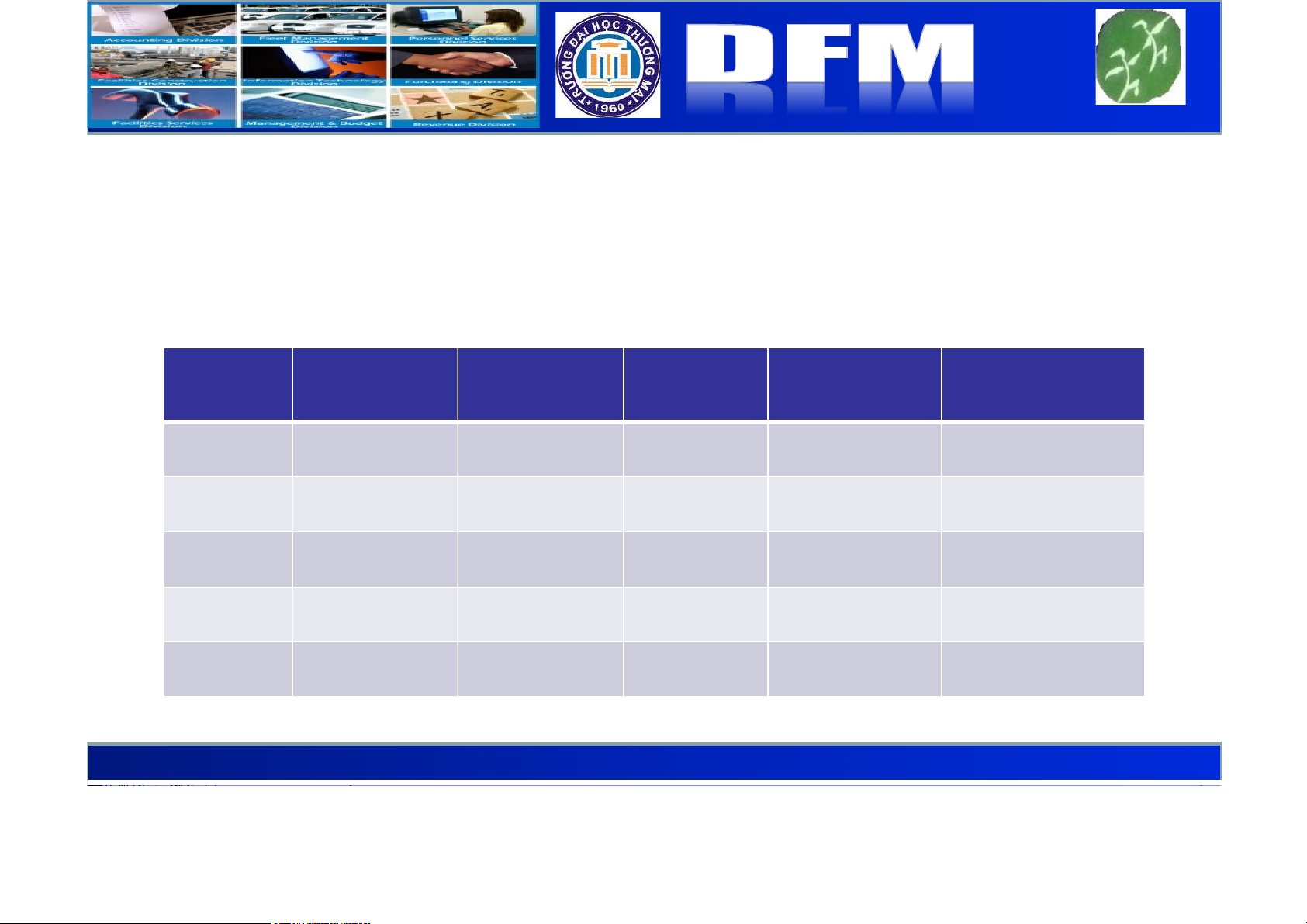

▪Lịch trình thanh toán nợ STT Dư nợ Lãi ST trả Trả vốn Dư nợ ckỳ đầu kỳ đều gốc 1 20 3.05 6 2.95 17.05 2 17.05 2.60 6 3.40 13.65 3 13.65 2.08 6 3.92 9.73 4 9.73 1.48 6 4.53 5.21 5 5.21 0.79 6 5.21 0 11-Jan-21 13 B

Các hình thức vay ngắn hạn từ ngân hàng TM/TCTD ▪Vay từng lần:

▪Vay theo hạn mức tín dụng: ▪Tín dụng thấu chi

▪Chiết khấu chứng từ có giá ▪Bao thanh toán B

Các hình thức vay ngắn hạn ngân hàng (tiếp) ▪Vay từng lần:

- Việc vay và trả nợ, thủ tục và các thông số của

món vay được xác định theo từng lần vay nợ

- Thường được áp dụng với những doanh nghiệp

có quy mô nhỏ, quan hệ vay trả với ngân hàng không thường xuyên B

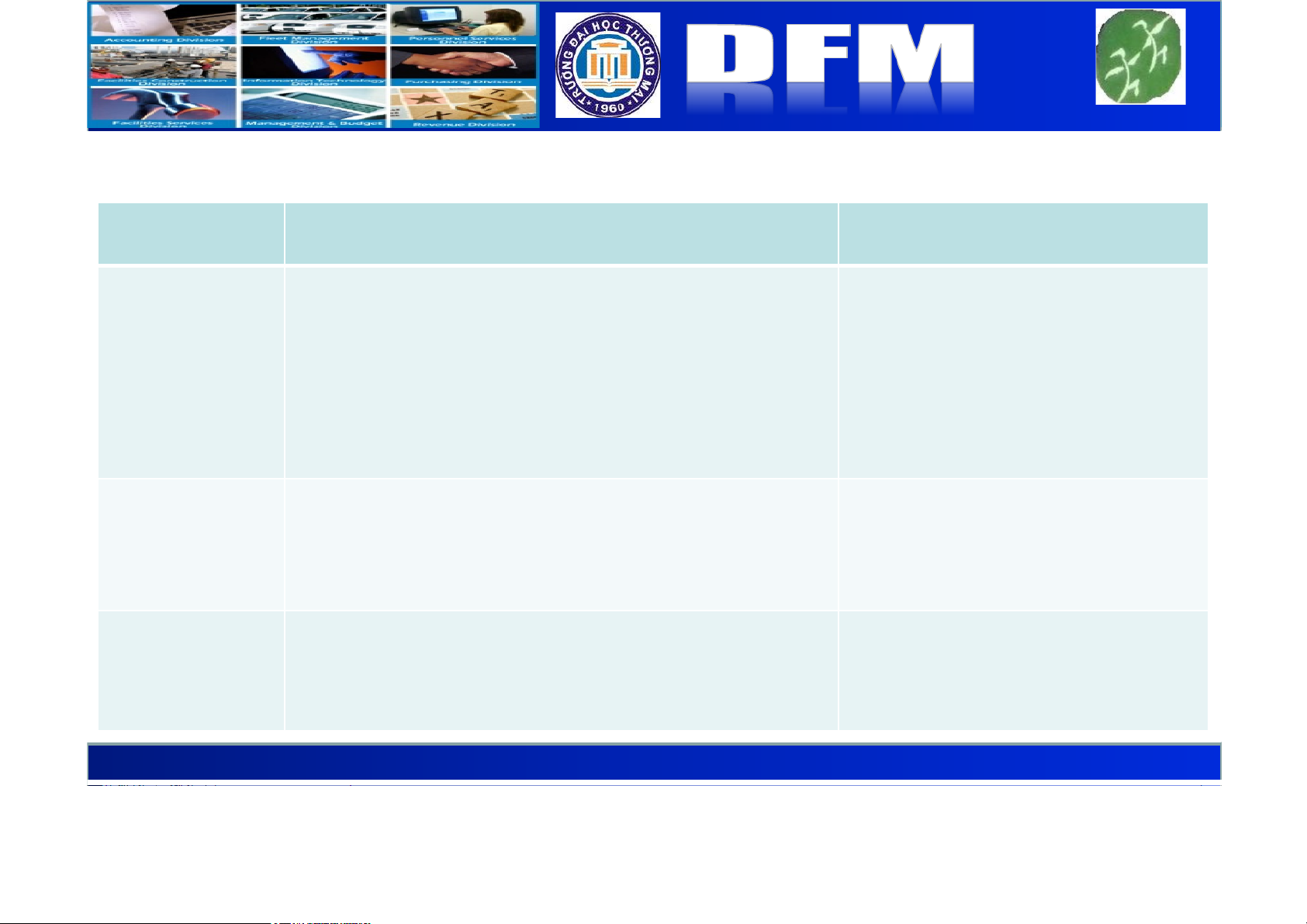

Các hình thức vay ngắn hạn từ ngân hàng (tiếp) Vay theo HMTD Tín dụng thấu chi

Mục đích Để đáp ứng nhu cầu vốn lưu Để đáp ứng nhu cầu cho vay

động => HMTD thường lớn và lãi thanh toán bị thiếu

suất dựa trên vòng quay vốn lưu hụt có tính chất tạm động của doanh nghiệp thời

Tài khoản Tài khoản tiền vay (độc lập với Tài khoản vãng lai sử dụng tài khoản tiền gửi)

Hạn mức Thường lớn hơn trong TD thấu Nhỏ hơn tín dụng chi B

Các hình thức vay ngắn hạn ngân hàng (tiếp)

▪Chiết khấu chứng từ có giá:

Md = M x [ 1 - ( Rd x T/360)] - C Trong đó:

▪Md: mức tài trợ chiết khấu chứng từ

▪T: thời hạn còn lại của chứng từ (tính theo ngày)

▪Rd: lãi suất chiết khấu chứng từ ▪C: phí dịch vụ

▪M: mệnh giá (giá trị) chứng từ. B Bao thanh toán

▪ Bao thanh toán (Factoring): là hình thức cấp tín

dụng của tổ chức tín dụng cho bên bán hàng

thông qua việc mua lại các khoản phải thu phát

sinh từ việc mua bán hàng hóa đã được bên bán

hàng và bên mua hàng thỏa thuận trong hợp đồng mua, bán hàng.

▪Có nhiều hình thức bao thanh toán: truy đòi, miễn

truy đòi, theo hạn mức, theo từng món thanh toán B Bao thanh toán

▪Doanh nghiệp A bán hàng cho doanh nghiệp B

▪Giá trị: 100 triệu đồng ▪A cho B nợ 1 tháng

▪A bán khoản phải thu cho ngân hàng dưới hình

thức bao thanh toán, giá bán 98tr 11-Jan-21 19 B

Lãi suất thực của khoản vay ngân hàng

1) Chính sách lãi đơn: người vay nhận được toàn bộ khoản

tiền vay và trả vốn gốc và lãi ở thời điểm đáo hạn.

▪Khoản vay thời hạn 1 năm:

LS thực (Re) = LS danh nghĩa (i)

▪Trường hợp khoản vay có thời hạn ngắn hơn 1 năm (n

tháng) thì lãi suất thực được tính theo phương pháp lãi ghép: Re = [1+ (i:k)]k -1

trong đó: i là LS danh nghĩa tính theo năm k = 12/n

Tài liệu liên quan:

-

Bài tập quản trị tài chính 2 | Trường Đại học Thương Mại

16 8 -

Quản trị nguồn tài trợ tại Công ty CP đầu tư thế giới di động (MWG) | Bài thảo luận quản trị tài chính

95 48 -

Chương 4: Quản Trị Vốn Lưu Động | Bài giảng quản trị tài chính

106 53 -

Mô hình quản trị khoản phải thu và công tác quản trị khoản phải thu tại Petrolimex | Bài thảo luận quản trị tài chính

84 42 -

Quản trị khoản phải thu tại Công ty Cổ phần Nhựa Bình Minh | Bài thảo luận quản trị tài chính

29 15