Chương 7 Chi Phí Sử Dụng Vốn | Bài giảng Quản Trị Tài Chính

Chi phí sử dụng vốn: là giá mà DN phải trả cho nguồn vốn tài trợ trong quá trình sxkd. Đối với DN: CP sử dụng vốn dùng để chiết khấu dòng tiền bình quân của doanh nghiệp, qua đó tác động đến giá trị của doanh nghiệp. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính 85 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

B

Bộ môn Quản trị tài chính

Khoa Tài chính – Ngân hàng 11/3/2022 1 B Nội dung chính:

7.1. Chính sách tài trợ và chi phí sử dụng vốn

7.2. Chi phí sử dụng nợ

7.3. Chi phí sử dụng vốn cổ phần ưu đãi

7.4. Chi phí sử dụng vốn cổ phần thường

7.4.1 Xác định theo mô hình tăng trưởng cổ tức (GGM)

7.4.2 Xác định theo mô hình định giá tài sản tư bản (CAPM)

7.4.3 Xác định theo mô hình mức bù rủi ro

7.5. Chi phí sử dụng thu nhập giữ lại

7.6. Chi phí sử dụng vốn cổ phần thường mới

7.7. Chi phí sử dụng vốn bình quân gia quyền (WACC) 11/3/2022 2 B

7.1. Tỷ suất sinh lợi đòi hỏi và chi phí sử dụng vốn

▪Chi phí sử dụng vốn: là giá mà DN phải trả cho

nguồn vốn tài trợ trong quá trình sxkd.

▪Đối với DN: CP sử dụng vốn dùng để chiết khấu

dòng tiền bình quân của doanh nghiệp, qua đó tác

động đến giá trị của doanh nghiệp.

▪Đối với nhà đầu tư: là tỉ suất sinh lời mà nhà đầu

tư đòi hỏi khi cung cấp vốn cho doanh nghiệp. 11/3/2022 3 B

7.2. Chi phí sử dụng vốn vay (kD)

▪Chi phí sử dụng vốn vay trước thuế kDt được hiểu

là tỉ suất sinh lời tối thiểu doanh nghiệp phải đạt

được khi sử dụng vốn vay mà chưa tính đến ảnh

hưởng của thuế thu nhập doanh nghiệp phải nộp (lãi suất vay danh nghĩa)

▪Chi phí sử dụng vốn vay sau khi tính thuế thu

nhập kD được xác định: kD = kDt(1 – t)

t – thuế suất thuế TNDN

Ví dụ: Chi phí sử dụng vốn vay (Kd) sau thuế của Việt An B

▪Chi phí sử dụng vốn vay trước thuế thu nhập

chính là lãi suất vay Y = 18%%

▪Thuế suất thuế thu nhập công ty là 25%

Chi phí sử dụng vốn vay (Kd) sau khi tính thuế thu nhập =? B Chính sách cổ tức:

▪Tỷ lệ trả cổ tức (Dividend Payout): tỷ lệ lợi nhuận được dành để chi

trả cổ tức trên tổng lợi nhuận (Dividends/Earnings)

▪Lợi suất cổ tức (Dividend Yield): tỷ lệ thu nhập cổ tức hàng năm so

với giá cổ phiếu (Dividends/ Stock Price)

✔Tại sao doanh nghiệp trả cổ tức?

✔Thuế và chính sách cổ tức

✔Lý thuyết người đại diện – người thừa hành và chính sách cổ tức

✔Lý thuyết phát tín hiệu và chính sách cổ tức

✔Một số yếu tố xác định chính sách cổ tức 11/3/2022 6 B

Phân tích giá trị cổ phiếu

Phân tích dựa vào yếu tố căn bản:

▪Định giá dựa vào so sánh các tỷ số tài chính

▪Định giá dựa vào dòng tiền

✔Dòng tiền của doanh nghiệp

✔Dòng tiền vốn chủ sở hữu

✔Giá trị hiện tại hiệu chỉnh (Adjusted Present Value - APV)

✔Giá trị gia tăng kinh tế (Economic Value Added - EVA)

▪Mô hình chiết khấu cổ tức (DDM) 11/3/2022 7 B

Mô hình chiết khấu cổ tức (dividend discount model - DDM)

▪Giá trị cổ phiếu bằng giá trị hiện tại của dòng tiền

mà cổ đông kỳ vọng sẽ nhận được khi nắm giữ cổ phiếu.

▪Giá trị này tương đương với giá trị hiện tại của tất cả cổ tức tương lai.

▪Mô hình chiết khấu dòng tiền (Discounted cash flow – DCF) 11/3/2022 8 B

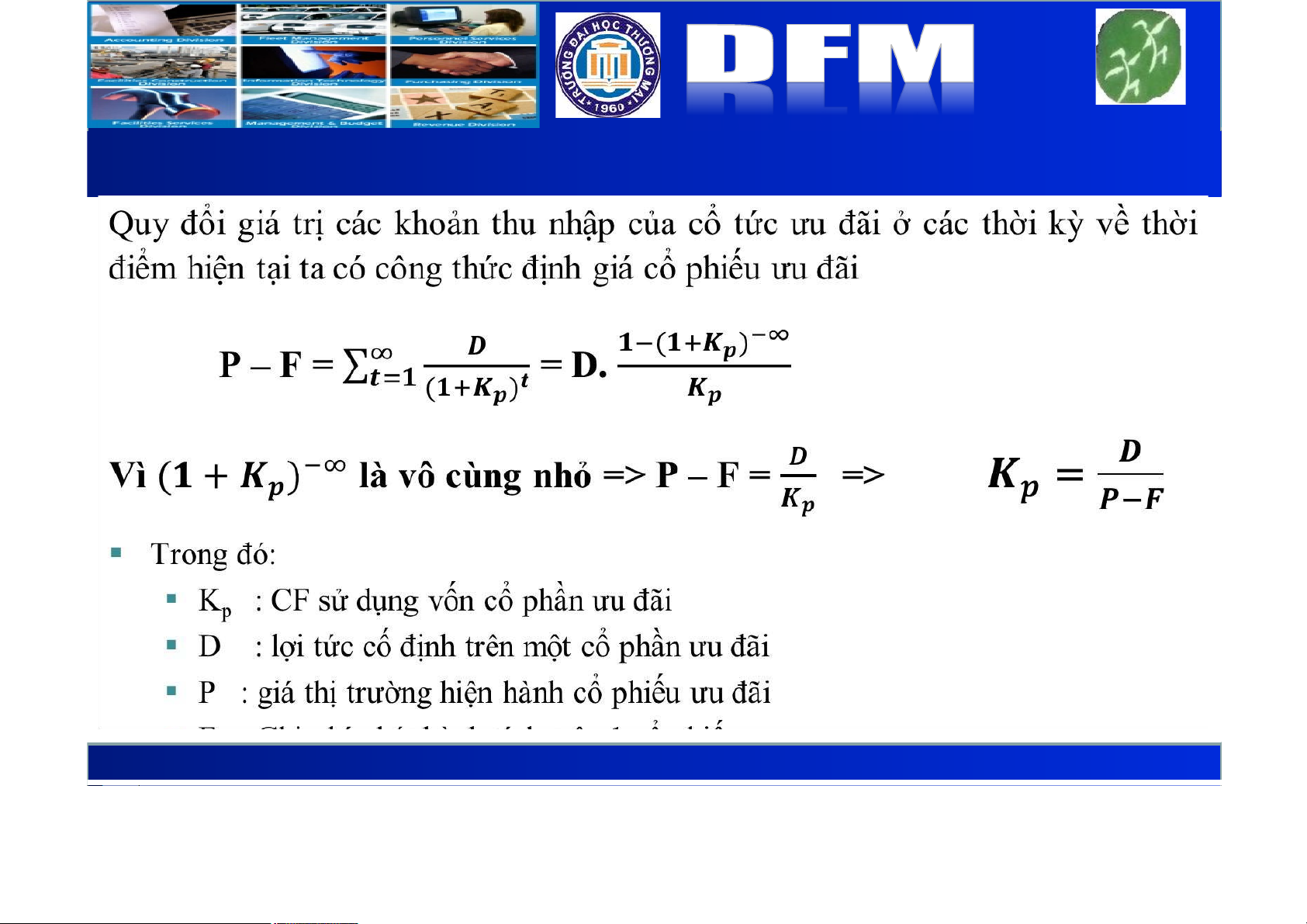

7.3. Chi phí sử dụng vốn cổ phần ưu đãi

•Đối với công ty cổ phần, CP sử dụng cổ phiếu ưu đãi được hiểu là tỷ suất

sinh lợi tối thiểu cần đạt được khi huy động vốn bằng phát hành cổ phiếu

ưu đãi để đầu tư sao cho thu nhập ròng trên mỗi cổ phiếu cổ phiếu thường

hay giá cổ phiếu không bị sụt giảm.

•Chi phí cổ phiếu ưu đãi cũng tương tự như chi phí của nợ ở chỗ DN cũng

phải trả 1 khoản CP cố định hàng năm, nhưng có điểm khác ở chỗ phần

vốn này không có ngày đáo hạn. Việc xác định chi phí sử dụng cổ phiếu

ưu đãi đơn giản hơn so với xác định chi phí sử dụng nợ.

▪Khi phát hành cổ phiếu ưu đãi số tiền công ty thu được bằng giá bán trên

thị trường trừ đi chi phí phát hành. 11/3/2022 9 B

7.3. Chi phí sử dụng vốn cổ phần ưu đãi (tiếp) ▪ 11/3/2022 10 B

Ví dụ: Công ty An Việt dự định phát hành cổ phiếu ưu đãi để huy

động vốn đáp ứng nhu cầu thiếu hụt. Giá phát hành 44.000đ/cp,

CP phát hành 4.000đ/Cp. Tỷ lệ cổ tức là 12% tính trên mệnh giá,

mệnh giá là 10.000đ/cp. Tính chi phí sử dụng cổ phiếu ưu đãi? 11/3/2022 11 B

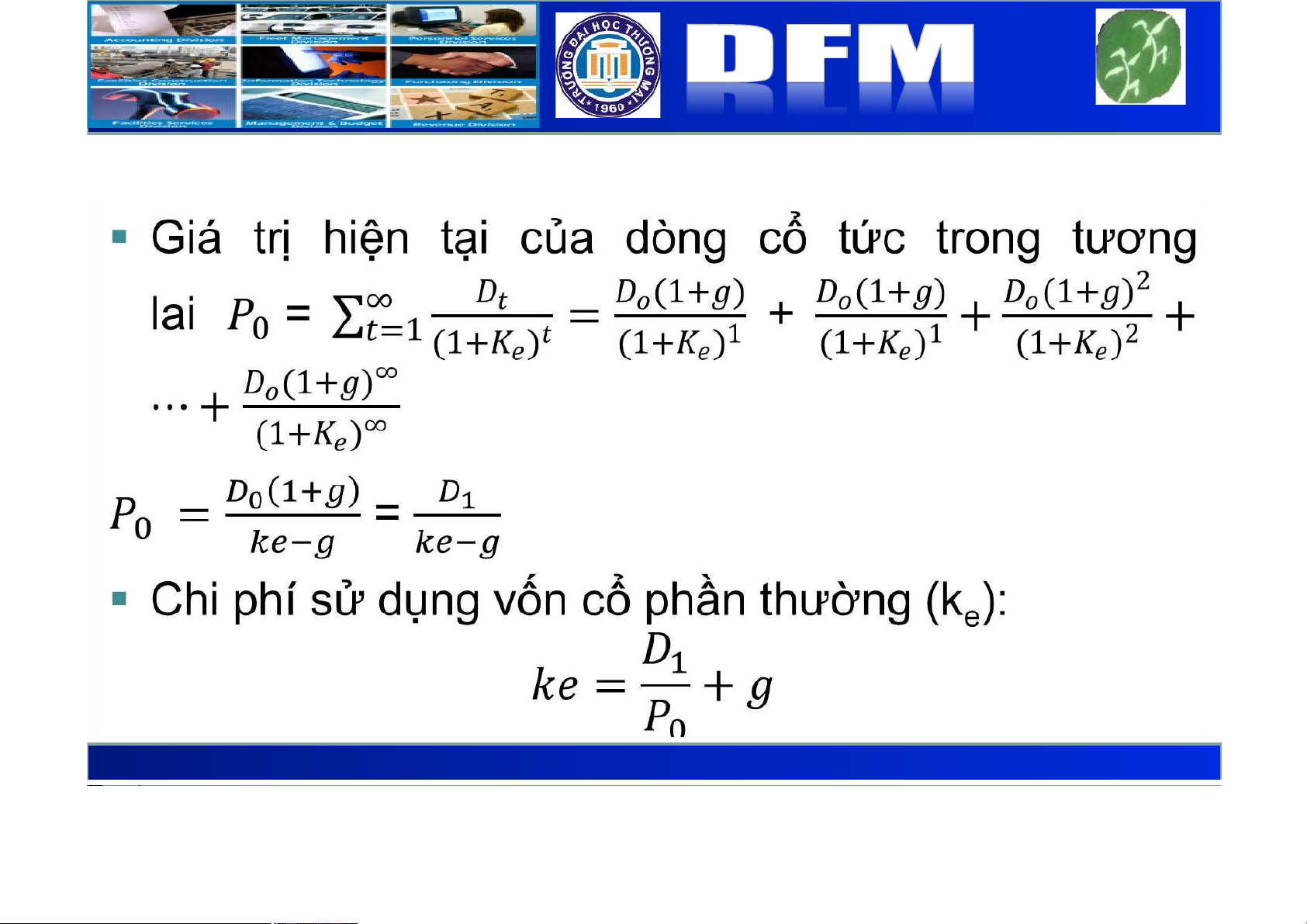

7.4. Chi phí sử dụng vốn cổ phần thường

▪Xác định theo mô hình tăng trưởng cổ tức (Gordon growth model - GGM)

▪Xác định theo mô hình định giá tài sản vốn (CAPM)

▪Xác định theo mô hình mức bù rủi ro 11/3/2022 12

7.4.1. Phương pháp dựa vào mô hình tăng trưởng B cổ tức (GGM)

▪Phạm vi áp dụng: Doanh nghiệp có tốc độ tăng

trưởng ổn định, Doanh nghiệp trả cổ tức cao,

Doanh nghiệp có tỷ lệ nợ ổn định

▪Giả định: Cổ tức tăng trưởng mãi mãi với tốc độ

ổn định (g), D1 là cổ tức trong giai đoạn kế tiếp Năm 1 2 3 …

Cổ tức D0(1+g) D1(1+g)2D1(1+g)3… 11/3/2022 13 B ▪ 11/3/2022 14 B

CF sử dụng vốn CP phổ thông của Việt An ▪D1: 2.000đ

▪P0: 40.000 là giá phát hành cổ phiếu thường

▪tỷ lệ tăng trưởng g: 7% ke = D1 + g = 2.000 +7% = 12% P0 40.000 B Ưu và nhược điểm

▪Ưu điểm: Phương pháp này dễ hiểu và dễ sử dụng ▪Nhược điểm:

✔Chỉ có thể áp dụng cho những công ty cổ phần có trả cổ

tức và cổ tức không có sự tăng, giảm đột biến

✔Chi phí sử dụng lợi nhuận để lại xác định theo phương

pháp này rất nhạy cảm với tốc độ tăng trưởng cổ tức ước định (g)

✔Không cho thấy một cách rõ ràng tác động của yếu tố rủi

ro đến chi phí sử dụng vốn của công ty 11/3/2022 16 B

7.4.2. Xác định theo mô hình định giá tài sản vốn (CAPM)

Mô hình CAPM mô tả mối quan hệ giữa tỷ suất sinh lợi hay lợi tức đòi

hỏi đối với CP thường Ke với rủi ro của DN được đo lường bằng hệ

số β. Lợi tức đòi hỏi đối với cổ phiếu thường (hoặc dạng đầu tư khác)

có thể được mô tả như sau: Ke = Rf + β (Rm – Rf) Trong đó:

▪Ke là lợi tức đòi hỏi đối với cổ phiếu thường

▪Rf là lợi tức phi rủi ro (thường là lợi tức của trái phiếu kho bạc)

▪β là hệ số tương quan

▪Rm là lợi tức trên thị trường được đo bằng chỉ số tương ứng 11/3/2022 17 B Ưu và nhược điểm ▪Ưu điểm:

✔Cho thấy tác động của rủi ro đến chi phì sử dụng vốn một cách rõ ràng,

✔Có thể áp dụng cho cả các công ty trả cổ tức ổn định hay không ổn

định => có thể sử dụng cho nhíều tình huống hơn . ▪Nhược điểm:

✔Việc sử dụng phương pháp => đòi hỏi phải ước định mức bù rủi ro

thị trường và hệ số rủi ro cổ phiếu của công ty => vấn đề không đơn

giản, hơn nữa các yếu tố này thường thay đổi theo thời gian

✔Cũng giống như phương pháp theo mô hình tăng trưởng cổ tức, khi

sử dụng phương pháp CAPM là dựa vào quá khứ để dự đoán tương

lai . Hiện nay, các điều kiện của nền kinh tế thay đổi rất nhanh 11/3/2022 18 B Ví dụ:

▪Công ty A cung cấp các thông tin xác nhận rằng

Rf = 7%, β = 1,5; phần bù rủi ro (pbrr) tiềm ẩn

trong danh mục thị trường là 4%. Từ các giá trị đã cho ta có được:

Rm = Rf + pbrr = 7% + 4% = 11%

Ke = Rf + [β*(Rm - Rf )] = 7% + 1,5*(11% - 7%) = 14% 11/3/2022 19 B

So sánh kỹ thuật định giá tăng trưởng đều và CAPM:

▪Trong mô hình CAPM thì xem xét rủi ro của DN qua hệ số β để

xác định Rm, Ke . Còn mô hình Gordon chỉ sử dụng giá thị

trường của cổ phần (Po ) để phản ánh tỷ suất sinh lợi mong đợi

của nhà đầu tư theo thị trường, không đề cập đến rủi ro của DN.

▪Trong thực tế rất khó xác định được các thông số cần thiết trong

mô hình CAPM. Mô hình tăng trưởng đều thường được ưa thích

hơn bởi vì các dự liệu cần thiết luôn có sẵn.

▪Mô hình định giá tăng trưởng đều có thể dễ dàng điều chỉnh

theo sự thay đổi của chi phí phát hành. Trong khi mô hình CAPM

không cung cấp một khả năng điều chỉnh đơn giản như vậy. 11/3/2022 20

Tài liệu liên quan:

-

Bài tập quản trị tài chính 2 | Trường Đại học Thương Mại

16 8 -

Quản trị nguồn tài trợ tại Công ty CP đầu tư thế giới di động (MWG) | Bài thảo luận quản trị tài chính

95 48 -

Chương 4: Quản Trị Vốn Lưu Động | Bài giảng quản trị tài chính

106 53 -

Mô hình quản trị khoản phải thu và công tác quản trị khoản phải thu tại Petrolimex | Bài thảo luận quản trị tài chính

84 42 -

Quản trị khoản phải thu tại Công ty Cổ phần Nhựa Bình Minh | Bài thảo luận quản trị tài chính

29 15