Chương 8: Ứng Dụng Chi Phí của Thuế và Tác Động Kinh Tế

Chương 8: Ứng Dụng Chi Phí của Thuế và Tác Động Kinh Tế

Môn: Thuế 24 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 8: ỨNG DỤNG: CHI PHÍ CỦA THUẾ ÔN TẬP - Thuế

+ Tạo nên sự khác biệt giữa giá người mua trả và giá người bán nhận.

+ Làm tăng giá người mua trả và giảm giá người bán nhận. -2021

+ Làm giảm sản lượng mua và bán.

- Những tác động này như nhau, bất kể thuế đánh vào người mua hay người bán, do EH

đó chúng ta không phân biệt điều này trong chương này.

U TÁCĐỘNGCỦATHUẾ

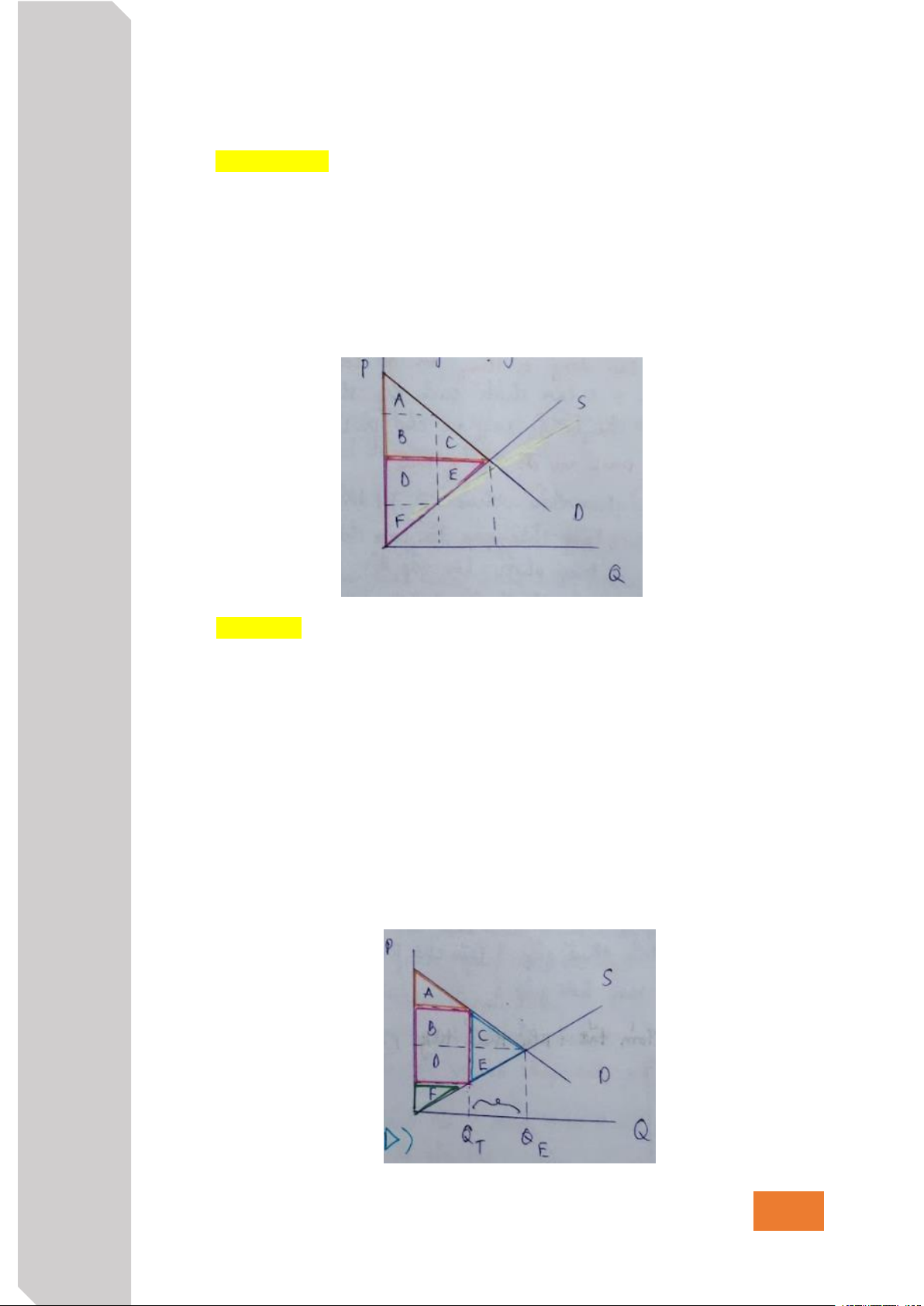

- Cân bằng khi không có thuế. G Giá = PE. N Sản lượng = Q Ơ E. Ư

- Cân bằng khi có thuế = $T/ đơn vị. Người mua trả PB. IC Người bán nhận PS. Ạ Sản lượng = QT. Đ

- Doanh thu thuế bằng diện tích hình chữ nhật giữa đường cung và đường cầu. – Ô IM V TẾ

Doanh thu thuế = $T x QT (màu hồng). H

- Chúng ta sử dụng kinh tế học phúc lợi để đo lường lợi ích và thiệt hại từ thuế. IN

- Chúng ta xác định thặng dư tiêu dùng (CS), thặng dư sản xuất (PS), doanh thu thuế

và tổng thặng dư khi không có thuế và có thuế. K

NGUYỄN HUỲNH NHƯ NGỌC – VICTORIANGUYEN465@GMAIL.COM 1

- Doanh thu thuế có thể tài trợ các dịch vụ mang lại lợi ích (như giáo dục, đường xá,

cảnh sát) vì vậy chúng ta tính nó trong tổng thặng dư. - Không có thuế,

CS = A + B + C (tam giác cam).

PS = D + E + F (tam giác hồng). -2021 Doanh thu thuế = 0.

tổng thặng dư = CS + PS = A + B + C + D + E + F. EH U G N Ơ Ư IC - Khi có thuế Ạ CS = A (tam giác cam). Đ

PS = F (tam giác xanh). –

Doanh thu thuế = B + D (hình vuông hồng). Ô

Tổng thặng dư = A + B + D + F.

Thuế làm giảm tổng thặng dư: C + E (tam giác xanh dương). IM

- C + E là tổn thất vô ích (deadweight loss – DWL) của thuế, phần giảm trong tổng V

thặng dư gây ra bởi sự biến dạng thị trường, vd như thuế. TẾ H IN K

NGUYỄN HUỲNH NHƯ NGỌC – VICTORIANGUYEN465@GMAIL.COM 2

TỔN THẤT VÔ ÍCH

o Do thuế, sản lượng giữa QT và QE không bán được.

o Giá trị của những hàng hóa đối với người mua lớn hơn chi phí sản xuất ra

chúng, vì vậy thuế ngăn cản những giao dịch đôi bên cùng có lợi.

-2021 CÁCYẾUTỐẢNHHƯỞNGĐẾNĐỘLỚNDWL?

- Chính phủ đánh thuế lên hàng hóa nào làm tăng doanh thu của thuế?

Câu trả lời: hàng hóa nào có DWL nhỏ nhất. EH

- Khi nào DWL lớn hay nhỏ? U

Câu trả lời: nó phục thuộc vào độ co giãn của cung và cầu theo giá. G

- Nhắc lại: độ co giãn của cầu (hay cung) theo giá đo lường QD (hay QS) thay đổi N bao nhiêu khi P thay đổi.

Ơ DWLVÀĐỘCOGIÃNCỦACUNG. Ư

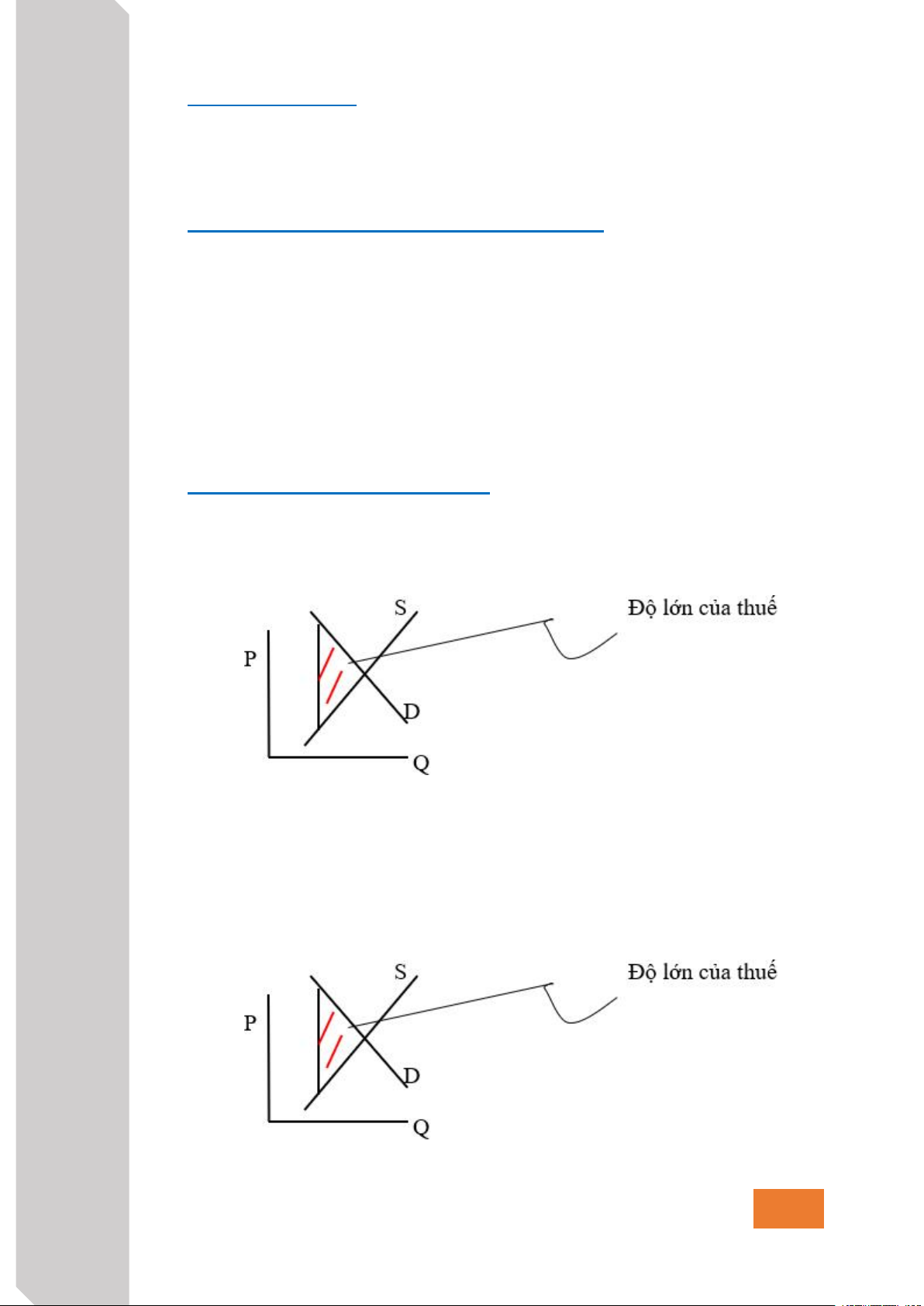

- Khi cung ít co giãn, doanh nghiệp khó rời bỏ thị trường khi thuế làm giảm PS. Vì

vậy, thuế chỉ làm giảm Q 1 ít, và DWL nhỏ. IC Ạ Đ – Ô IM

- Đường cung co giãn càng nhiều, doanh nghiệp càng dễ dàng rời bỏ thị trường khi thuế làm giảm P V

S, Q giảm dưới mức sản lượng tối đa hóa thặng dư nhiều hơn, DWL càng lớn. TẾ H IN K

NGUYỄN HUỲNH NHƯ NGỌC – VICTORIANGUYEN465@GMAIL.COM 3

DWL VÀ ĐỘ CO GIÃN CỦA CẦU.

- Khi cầu ít co giãn, người tiêu dùng khó rời bỏ thị trường khi thuế làm tăng PB. Vì

vậy, thuế chỉ làm giảm Q 1 ít, và DWL nhỏ. -2021 EH U G

- Khi cầu co giãn nhiều hơn, người tiêu dùng dễ dàng rời bỏ thị trường hơn khi thuế tăng P N

B, Q giảm dưới mức sản lượng tối đa hóa thặng dư nhiều hơn và DWL lớn lớn. Ơ Ư IC Ạ Đ

– TÁCĐỘNGCỦATHAYĐỔIĐỘLỚNCỦATHUẾ. Ô

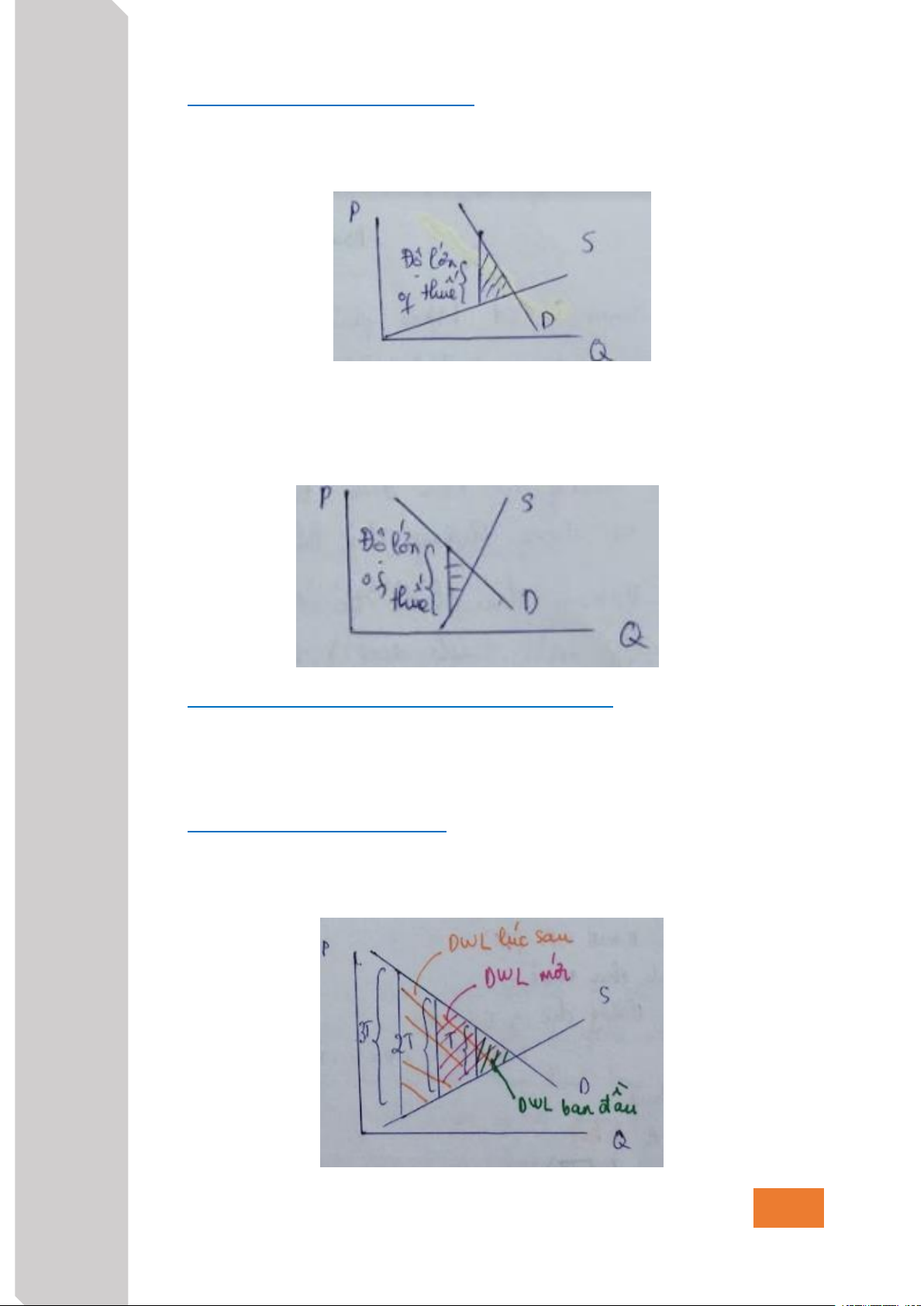

o Những người làm chính sách thường thay đổi thuế, tăng lên và giảm xuống 1 số loại khác.

o Chuyện gì xảy ra cho DWL và doanh thu thuế khi thuế thay đổi?

IM DWLVÀĐỘLỚNCỦATHUẾ. V

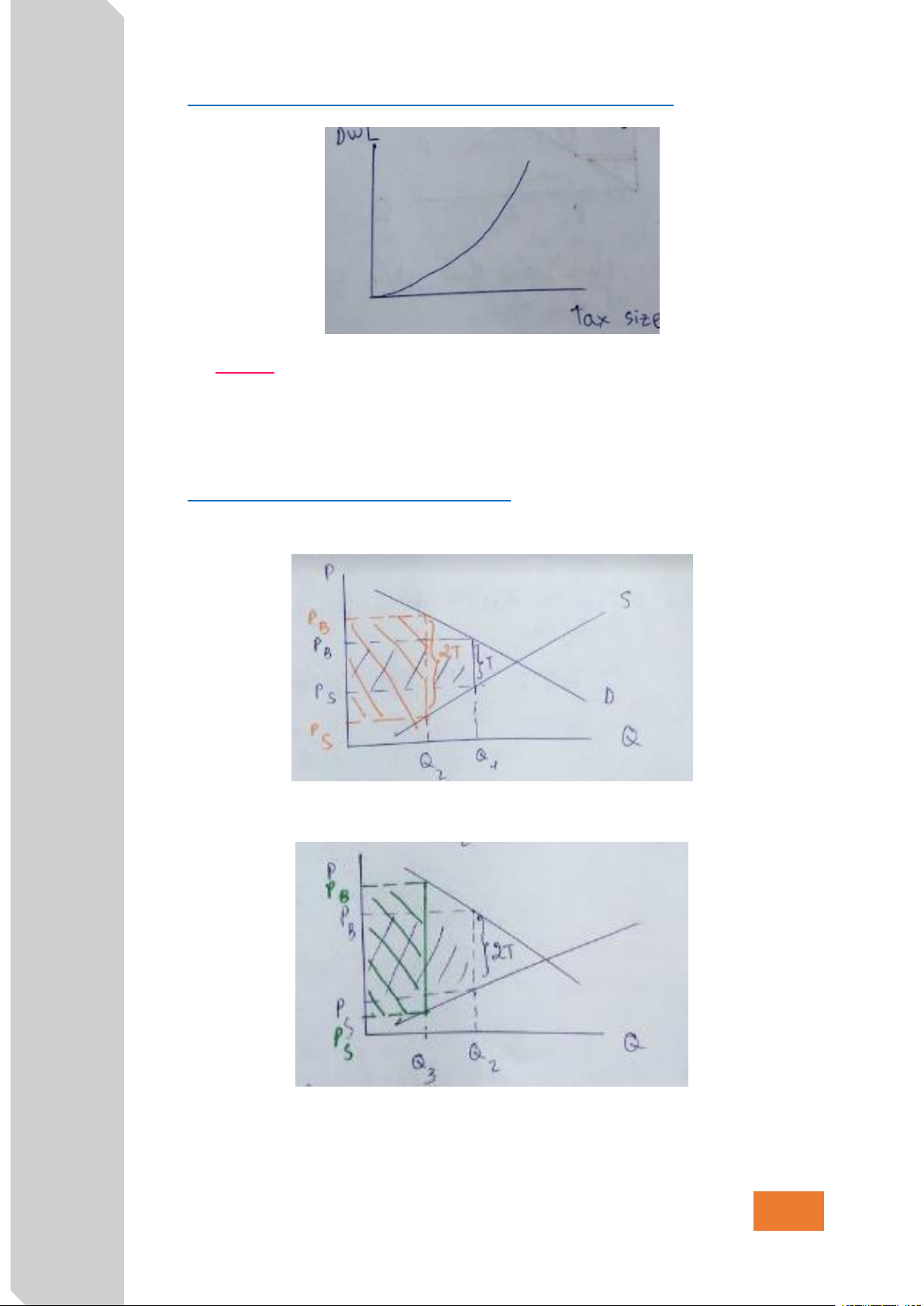

- Ban đầu, thuế là T/ đơn vị. Tăng thuế gấp đôi làm cho DWL tăng nhiều hơn gấp

đôi. Tăng thuế gấp 3 làm cho DWL tăng hơn gấp 3. TẾ H IN K

NGUYỄN HUỲNH NHƯ NGỌC – VICTORIANGUYEN465@GMAIL.COM 4

TÓM TẮT: KHI THUẾ TĂNG, DWL TĂNG NHANH HƠN. -2021 EH U - Hàm ý: G

+ Khi mức thuế thấp, tăng thuế không làm hại nhiều lắm và việc giảm thuế không N

mang lại lợi ích lớn hơn.

+ Khi mức thuế cao, tăng thuế rất có hại và việc giảm thuế rất có lợi. Ơ

DOANH THU VÀ ĐỘ LỚN CỦA THUẾ Ư

- Khi thuế thấp, tăng thuế là doanh thu thuế tăng. IC Ạ Đ – Ô IM

- Khi thuế càng lớn, tăng thuế làm doanh thu thuế giảm. V TẾ H IN K

- Đường Laffer thể hiện quan hệ giữa độ lớn của thuế và doanh thu thuế.

NGUYỄN HUỲNH NHƯ NGỌC – VICTORIANGUYEN465@GMAIL.COM 5 -2021 TÓM TẮT

- Thuế đánh vào 1 loại hàng hóa làm giảm phúc lợi của người mua và người bán.

Phần giảm phúc lợi này lớn hơn doanh thu thuế của chính phủ. EH

- Tổng thặng dư giảm (tahwngj dư tiêu dùng, thặng dư sản xuất và doanh thu thuế) U

gọi là tổn thất vô ích (DWL) của thuế. G

- Thuế có DWL vì thuế làm người tiêu dùng ít hơn và người sản xuất mua nhiều N

hơn, làm cho thị trường bị thu hẹp dưới mức tối đa hóa thặng dư.

- Độ co giãn của cầu và cung theo giá đo lường người bán và người mua phản ứng Ơ

bao nhiêu khi giá thay đổi. Vì vậy, độ co giãn càng lớn thì DWL càng lớn. Ư

- Tăng độ lớn của thuế làm cho doanh thu thuế ban đầu tăng, nhưng cuối cùng doanh

thu giảm vì thuế làm giảm quy mô thị trường. IC

- Tăng độ lớn của thuế làm cho DWL tăng nhanh hơn. Ạ

- Cả người bán và người mua đều bị thiệt khi hàng hóa bị đánh thuế: Đ

+ Thuế làm tăng mức giá người mua phải trả và hạ thấp mức giá người bán nhận – được. Ô

- Tác động của thuế là như nhau khi thuế đánh lên người mua hoặc người bán, thuế

đánh lên hàng hóa làm cho quy mô của thị trường hàng hóa đó nhỏ lại.

- Quyết định độ lớn hay nhỏ của phần tổn thất vô ích từ thuế là độ co giãn theo giá IM

của đường cung và đường cầu. V

- Thuế gây ra tổn thất vô ích vì chúng làm người bán và người mua không nhận thấy

được những lợi ích từ thương mại. TẾ

- Độ co giãn của cung và cầu càng lớn thì phần tổn thất vô ích do thuế gây ra cũng càng lớn. H IN K

NGUYỄN HUỲNH NHƯ NGỌC – VICTORIANGUYEN465@GMAIL.COM 6

Document Outline

- ÔN TẬP

- TÁC ĐỘNG CỦA THUẾ

- TỔN THẤT VÔ ÍCH

- CÁC YẾU TỐ ẢNH HƯỞNG ĐẾN ĐỘ LỚN DWL?

- DWL VÀ ĐỘ CO GIÃN CỦA CUNG.

- DWL VÀ ĐỘ CO GIÃN CỦA CẦU.

- TÁC ĐỘNG CỦA THAY ĐỔI ĐỘ LỚN CỦA THUẾ.

- DWL VÀ ĐỘ LỚN CỦA THUẾ.

- TÓM TẮT: KHI THUẾ TĂNG, DWL TĂNG NHANH HƠN.

- DOANH THU VÀ ĐỘ LỚN CỦA THUẾ

Tài liệu liên quan:

-

Bài Tập Thuế GTGT - PHAN II - Các Bài Tập Thực Hành

7 4 -

Bài tập thuế GTGT - Chương 5 và 6 (PP khấu trừ)

23 12 -

Câu hỏi trắc nghiệm chương 2 Thuế xuất nhập khẩu môn Thuế | Trường Đại học Tài Chính - Marketing

32 16 -

Chương 2 thuế xuất, nhập khẩu môn Thuế | Trường Đại học Tài Chính - Marketing

41 21 -

Chức Năng Của Tiền Tệ: Đo Lường Giá Trị, Lưu Thông, Cất Giữ, Thanh Toán

59 30