Công thức tài chính doanh nghiệp | Đại học Kinh tế Kỹ thuật Công nghiệp

Các công thức tài chính doanh nghiệp thường bao gồm những chỉ số quan trọng giúp đánh giá hiệu quả tài chính và tình hình kinh doanh của một doanh nghiệp. Dưới đây là một số công thức tiêu biểu: Những công thức này giúp doanh nghiệp và nhà đầu tư phân tích và đưa ra quyết định dựa trên các chỉ số tài chính quan trọng

Môn: Kinh doanh quốc tế (KTKTCN) 59 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.6 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 46884348 Patient Progress Notes TÀI CHÍNH DOANH NGHIỆP Name Page # Problem/ Date Progress Notes Diagnosis Chương 2 Vốn luân chuyển ròng

=TS ngắn hạn – Nợ ngắn hạn Dòng tiền hoạt động =EBIT + Khấu hao – Thuế ( OCF ) Chi tiêu vốn

=Mua TS cố định + Bán TS cố định

=Giá trị TS cố định thuần cuối kỳ - Giá trị TS cố định thuần đầu kỳ + khấu hao Nợ

=Lãi vay + Hoàn trả vốn gốc – Nợ dài hạn mới phát hành =Cổ Vốn cổ phần

tức + (Mua lại vốn cổ phần) – Vốn cổ phần phát hành mới

= Cổ tức – [( Vốn cổ phần thường cuối kỳ + Thặng dư vốn cuối

kỳ)-(Vốn cổ phần thường đầu kỳ + thặng dư vốn đầu kỳ)] BC Dòng tiền Dòng tiền từ tài sản

=OCF – Chi tiêu vốn – Thay đổi vốn luân chuyển ( tăng + ,giảm DN dưới gốc ( CF(A)) - ) độ tài chính Và = CF(B) + CF(S)

Dòng tiền chi trả cho các =Lãi vay + Nợ gốc – Tiền từ phát hành nợ dài hạn chủ nợ CF(B)

Hoặc =Lãi vay đã trả - ( Nợ dài hạn cuối kỳ – Nợ dài hạn đầu kỳ) Dòng tiền chi trả cho

=Cổ tức + (Mua lại cổ phiếu) – Tiền thu từ phát hành cổ các cổ đông CF(S) phiếu mới

Hoặc =Cổ tức đã trả - cổ phiếu phát hành + cổ phiếu dc mua lại [OFFICE ADDRESS] [PHONE NUMBER] [EMAIL] lOMoAR cPSD| 46884348 BC Dòng tiền

Dòng tiền từ hoạt động

=Lợi nhuận ròng + Khấu hao + Thuế +/- Thay đổi trong tài sản dưới gốc độ kinh doanh và nợ kế toán

Dòng tiền từ hoạt động

= Mua TS cố định + Bán TS cố định đầu tư

Dòng tiền từ hoạt động

=Trả nợ dài hạn + tiền thu được từ phát hành nợ dài hạn + thay tài trợ

đổi nợ ngắn hạn + cổ tức + mua lại cổ phiếu + Tiền thu được từ

phát hành cổ phiếu mới CHƯƠNG 3 Các tỷ số Tỉ số thanh toán hiện

= TS ngắn hạn/ Nợ ngắn hạn thanh toán hành ngắn hạn Tỉ số thanh toán nhanh

= (TS ngắn hạn – Hàng tồn kho)/ Nợ ngắn hạn Tỉ số tiền mặt

= tiền mặt / Nợ ngắn hạn Các tỷ số Tổng tỉ số nợ

= (Tổng tài sản – Tổn VCSH)/ Tổng tài sản thanh toán dài hạn = (TA – TE)/ TA Tỷ số nợ trên VCSH

= tổng nợ/ tổng VCSH = TD/TE

Bội số vốn chủ sỡ hữu

= Tổng tài sản/ Tổng VCSH = TA/TE = 1 + ( tổng nợ/ tổng (EM) VCSH) = 1 + (TD/TE) Tỷ số khả năng thanh = EBIT/Lãi vay toán lãi vay (TIE)

Tỷ số đảm bảo tiền mặt = EBITDA/ Lãi vay Khả năng thanh toán nợ = Nợ chịu lãi/ EBITDA dài hạn

Tỷ số quản trị Vòng quay tổng tài sản

= Doanh thu/ Tổng tài sản = TR/ TA tài sản (TAT)

Vòng quay Hàng tồn kho = Giá vốn hàng bán/ Hàng tồn kho

Thời gian tồn kho= 365/ Vòng quay HTK Vong quay khoản phải

= Giá vốn hàng bán/ Khoản phải trả [OFFICE ADDRESS] [PHONE NUMBER] [EMAIL] lOMoAR cPSD| 46884348 trả

Kỳ thanh toán= 365/ vòng qay KPTra Vong quay khoản phải

= doanh thu/ khoản phải thu thu

Kỳ thu tiền= 365/ vòng quay KPThu Tỷ số khả Biên lợi nhuận ròng

PM = lợi nhuận ròng/ doanh thu = NI/ S năng sinh lợi (PM) TSSL trên tổng tài sản

ROA = lợi nhuận ròng/ tổng tài sản (ROA) Biên EBITDA = EBITDA/ Doanh thu TSSL trên vốn chủ sở

ROE = lợi nhuận ròng/ vốn chủ sở hữu hữu (ROE) Tỷ số giá trị Giá trị vốn hóa thị MC = Q x P thị trường trường (MC) - Q là số

Giá trị sổ sách mỗi cổ

BV = Tổng vốn chủ sở hữu (TE)/ số lượng cổ phiếu đang lưu lượng cổ phiếu ( BV) hành phiếu đang lưu hành trong doanh Thu nhập trên mỗi cổ

ESP = lợi nhuận ròng (EAT)/ số lượng cổ phiếu đang lưa hàng nghiệp phiếu (ESP)

- P là giá trị thị trường

của mỗi cổ phiếu Tỷ số PE

= Giá mỗi cổ phiếu/ thu nhập mỗi cổ phiếu = P/ ESP Tỷ số P/BV

= Giá mỗi cổ phiếu / giá trị sổ sách mỗi cổ phiếu Giá trị doanh nghiệp

= MC + Gía trị thị trường của nợ phải chịu lãi – Tiền mặt (EV) Bội số EV = EV/ EBITDA Đồng nhất ROE

ROE = ROA x Bội vốn CSH (EM) thức Dupond

= PM x TAT x EM = Biên lợi nhuận x Vòng quay tổng

tài sản x Bội số VCSH [OFFICE ADDRESS] [PHONE NUMBER] [EMAIL] lOMoAR cPSD| 46884348

Tỉ số tăng trưởng bền

= ROE x (1 – Tỉ lệ chi trả cổ tức) vững Chương 4

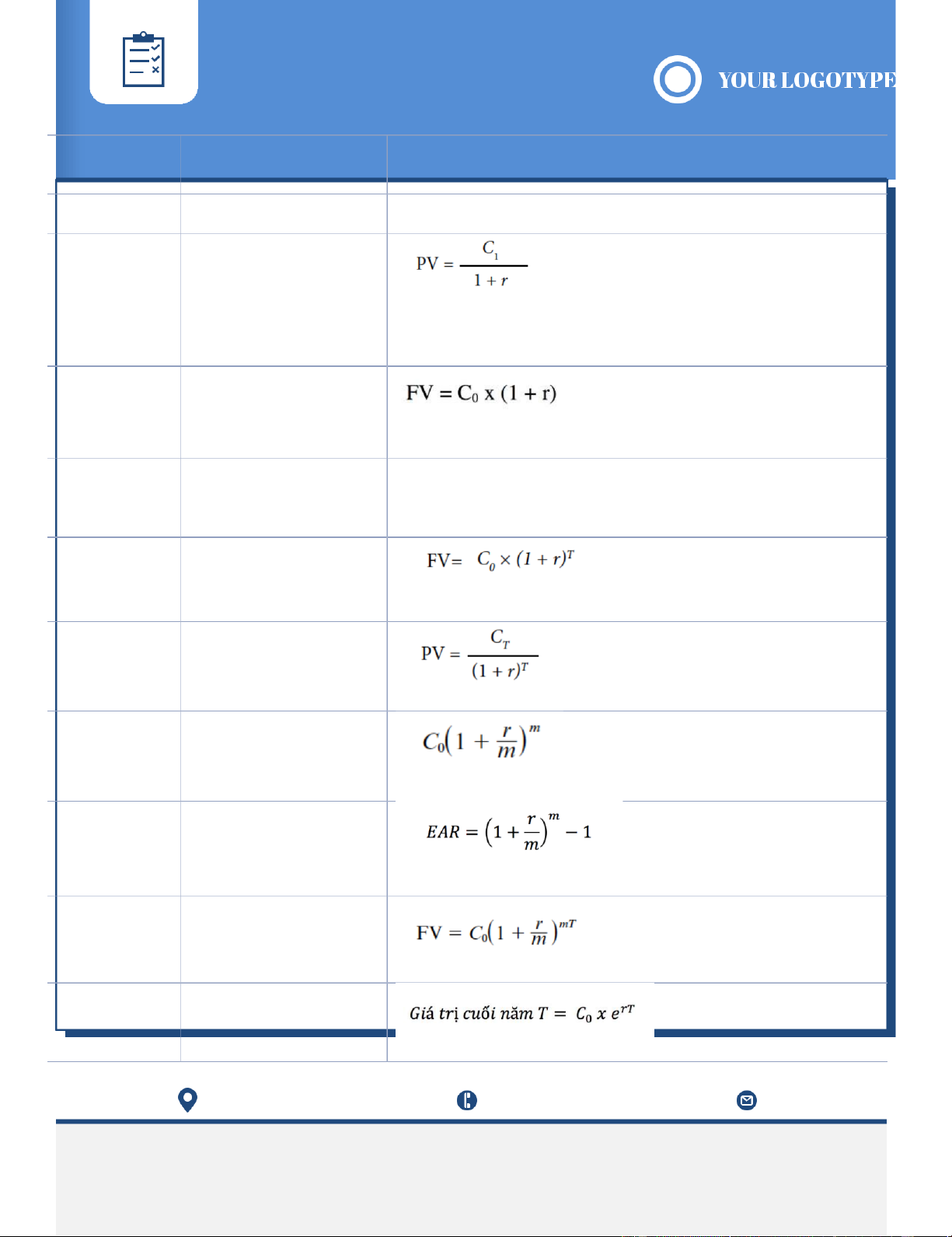

Định giá: Giá trị hiện tại của một

Trường hợp khoản đầu tư 1 kỳ C1: số tiền sau 1 năm r: lãi suất Giá trị tương lai của một khoản đầu tư

C0: Số tiền tại thời điểm hiện tại

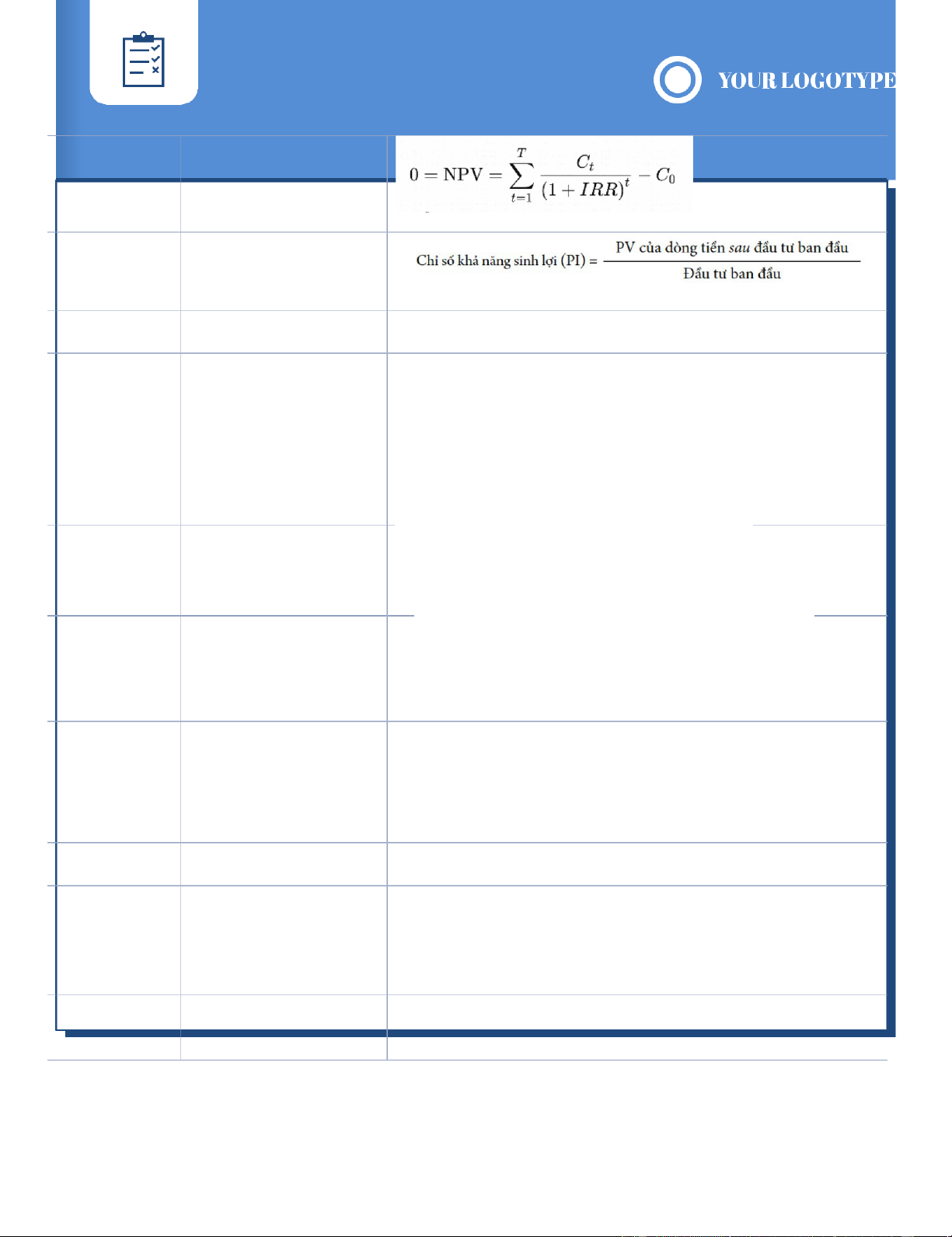

Giá trị hiện tại ròng của NPV = −Cost + PV đầu tư ( Net present value)

Trường hợp Giá trị tương lai nhiều kỳ T: số năm Giá trị hiện tại

Ghép lãi một khoản đầu tư m lần 1 năm (APR)

Tỉ suất hiệu dụng theo năm ( Effective Annual Rate) Giá trị tương lai có ghép lãi nhiều năm Ghép lãi liên tục (continuous compounding) [OFFICE ADDRESS] [PHONE NUMBER] [EMAIL] lOMoAR cPSD| 46884348 EAR = e^APR - 1 Một chuỗi các khoản tiền bằng nhau phát sinh

trong một kỳ nhất định (Annuity) Dòng tiền đều vô hạn (perpetuity) Chương 5 NPV

Giá trị hiện tại thuần (net present value):

t: thời gian tính dòng tiền

n: tổng thời gian thực hiện của dự án r: tỉ lệ chiết khấu

Ct: dòng tiền thuần tại thời gian t

C0: chi phí ban đầu cho việc thực hiện dự án

Quy tắc đầu tư cơ bản: -

Chấp nhận dự án nếu NPV dự án lớn hơn 0. -

Loại bỏ dự án nếu NPV dự án nhỏ hơn 0.

PP thời gian thu hồi vốn

PP là thời gian tổng dòng tiền bằng với vốn đầu tư ban đầu.

Thời gian thu hồi vốn nhỏ hơn thời gian thu hồi vốn [OFFICE ADDRESS] [PHONE NUMBER] [EMAIL] lOMoAR cPSD| 46884348

chuẩn thì chấp nhận dự án và ngược lại.

Trường hợp 1: Nếu DAĐT tạo ra chuỗi tiền tệ thu nhập

đều đặn hàng năm thì thời gian thu hồi vốn đầu tư

(VĐT) được xác định theo công thức:

Thời gian thu hồi VĐT (năm) = VĐT ban đầu / Dòng tiền

thuần hàng năm của DAĐT

- Trường hợp 2: Nếu DAĐT tạo ra chuỗi tiền tệ không

ổn định ở các năm. Thời gian thu hồi vốn đầu tư được xác định theo cách sau:

+ Xác định số năm thu hồi vốn đầu tư bằng cách tính số

vốn đầu tư còn phải thu hồi ở cuối năm lần lượt theo thứ tự:

VĐT còn phải thu hồi ở cuối năm t = Số VĐT chưa thu hồi

ở cuối năm (t-1) - Dòng tiền thuần của DAĐT năm t

+ Khi số VĐT còn phải thu hồi ở cuối năm nào đó nhỏ

hơn dòng tiên thuần của dự án đầu tư năm kế tiếp thì cần

xác định thời gian (số tháng) thu hồi nốt VĐt trong năm kế tiếp.

Số tháng thu hồi VĐT trong năm t = (Số VĐT chưa thu hồi

cuối năm (t-1)/ Dòng tiền thuần của năm t) x 12

+ Tổng hợp số năm và số tháng thu hồi VĐT chính là

thời gian thu hồi VĐT của dự án. PP tỷ suất sinh lợi

Tỷ suất sinh lợi nội tại (IRR- internal rate of return) là lãi suất nội tại-IRR

chiết khấu mà tại đó NPV của dự án =0. [OFFICE ADDRESS] [PHONE NUMBER] [EMAIL] lOMoAR cPSD| 46884348

Chỉ số khả năng sinh lợi – PI Chương 13 Degree of operating

DOL=% change in sales / % change in EBIT leverage

=changes in sales / change in operating income

=operating income / contribution margin =sales –

variable costs – fixed costs / sales – variable costs

=operating margin / contribution margin percentage Degree of financial

DFL= %change in EBIT / %change in EPS leverage =EBIT – Interest / EBIT Degree of combined

DCL= % Change in EPS/ % Change in sales leverage =DOL x DFL Earnings per share

EPS = Net Income − Preferred Dividends / End-of-

Period Common Shares Outstanding

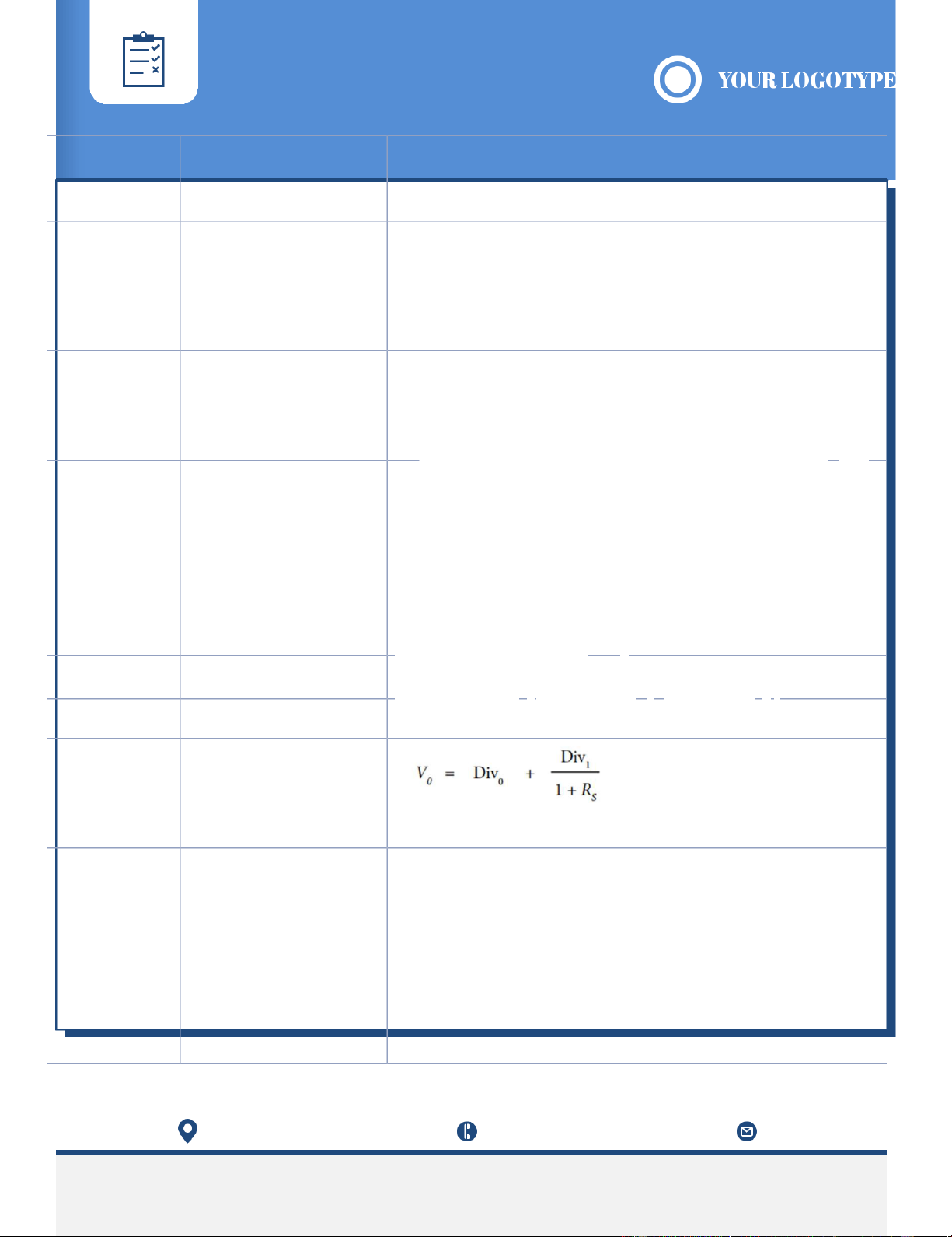

=Thu nhập / Số cổ phiếu đang lưu hành Chương 16 V=B+S Không có Định đề I của MM

Giá trị công ty có vay nợ bằng giá trị công ty thuế không vay nợ VL=VU Chi phí sử dụng vốn WACC= (S/B+S).Rs + (B/B+S).Rb

bình quân có trọng số - WACC - Rb: % nợ vay [OFFICE ADDRESS] [PHONE NUMBER] [EMAIL] lOMoAR cPSD| 46884348

- Rs: tỷ suất sinh lợi đòi hỏi trên vốn cổ phần

- B: giá trị của trái phiếu hay nợ vay

- S: giá trị của cổ phiếu hay vốn cổ phần Định đề II của MM Rs = Ro + (Ro – Rb).B/S

- Ro = thu nhập kì vọng/ vốn cổ phần: chi phí vốn trong

công ty tài trợ hoàn toàn bằng vốn cp

- Rs = Ro khi cty tài trợ hoàn toàn bằng vốn CP Cổ tức nhận được

Dividends received= NI.(Cổ phần sở hữu/ Vốn cổ phần) - NI= EBIT – Lãi vay Có thuế Định đề I của MM

VL = EBIT × (1 − tc )/R0 + tc.Rb.B/ Rb = VU + tc.B

- VU = EBIT(1 – tC)/RU: hiện giá của công ty không vay nợ

- VL: hiện giá của công ty vay nợ Định đề II của MM Rs = Ro +B/S × (1 − t C ) × (Ro − Rb ) WACC WACC = (S/V L ).Rs + (B /V L ).Rb.(1 − t C ) Chương 19 Cổ tức và thuế

Cổ tức sau thuế t = P.(1 – t) Cổ tức cổ phiếu

Cổ phiếu lưu hành tăng n%

Cổ phiếu lưu hành mới = Cổ phần thường.(1 + n%)

Cổ phần mới được phân phối = Lưu hành mới – Cũ

Thặng dư vốn on new shares = New shares.( Hiện giá – Mệnh giá)

Trả cổ tức tiền mặt và cổ tức cổ phiếu: n%

Giá cổ phiếu mới = Giá hiện hành.(1/1 + n%)

Cổ phần lưu hành mới = Cổ phần hiện lưu hành.( 1 + n [OFFICE ADDRESS] [PHONE NUMBER] [EMAIL] lOMoAR cPSD| 46884348 %)

Giá cổ phiếu: P = VCSH / số cổ phiếu đang lưu hành Chia nhỏ cổ phiếu

Chia nhỏ cổ phiếu a-cho-b:

Cổ phần lưu hành mới = Cổ phần hiện lưu hành.(a/b)

Mệnh giá mới mỗi cổ phần = Mệnh giá.(b/a)

Giá cổ phiếu mới = Giá hiện hành.(b/a) Chương 26 Theo dõi tiền mặt

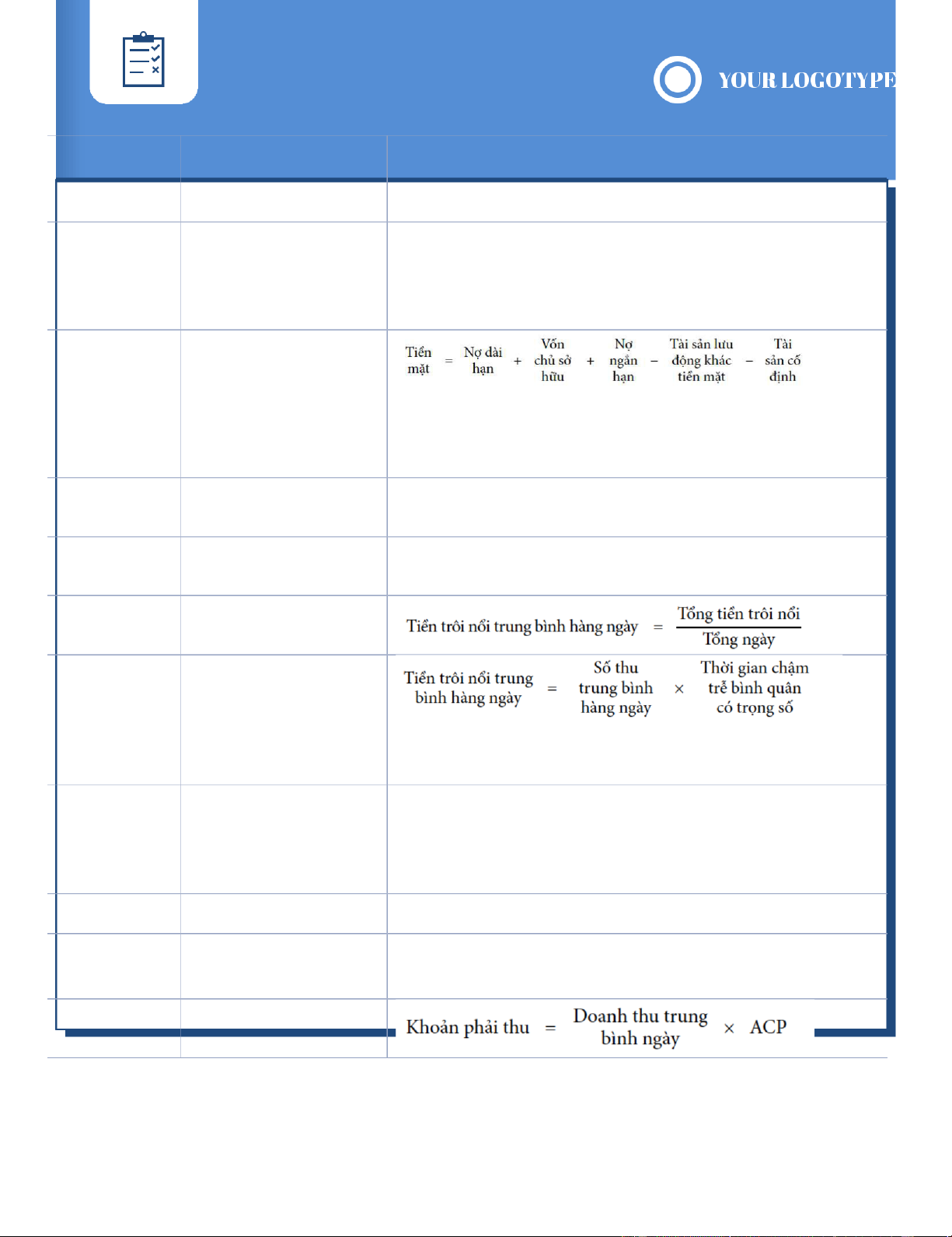

- Chu kỳ tiền mặt = chu kỳ kinh doanh – kỳ thanh toán

- Chu kỳ kinh doanh = thời gian tồn kho + kỳ thu tiền Chương 27 Tiền trôi nổi chi

= n.Số dư tiền mặt – m.Số dư sổ sách công ty ( TM > Sổ sách) thanh toán ròng Tiền trôi nổi Tiền trôi nổi nhờ thu

= n.Số dư tiền mặt – m.Số dư sổ sách công ty ( TM < Sổ sách) ròng ròng - n,m: số ngày thanh toán

Đo lường tiền trôi nổi

- Số thu trung bình hàng ngày = tổng thu/ tổng ngày

- Thời gian chậm trễ trung bình= n.(a/a+b)+m.(b/a+b) với a,b là số tiền thu Value of lockbox

PV= n. Số lần thanh toán trung bình mỗi ngày. Giá trị mỗi lần thanh toán

- n: thời gian thu tiền rút ngắn

NPV= PV – Chi phí = PV – (phí giao dịch x Số lần thanh toán x Lãi suất)

Dòng tiền Dòng tiền ròng mỗi ngày ròng

= PV – (Phí giao dịch x Số lần thanh toán tb mỗi ngày) Dòng tiền ròng per

= Dòng tiền rong mỗi ngày / Số lần thanh toán tb mỗi ngày check

= n. Giá trị mỗi lần thanh toán x Lãi suất – Phí giao dịch Chương 28 Khoản phải thu [OFFICE ADDRESS] [PHONE NUMBER] [EMAIL] lOMoAR cPSD| 46884348

- ACP: kỳ thu tiền bình quân [OFFICE ADDRESS] [PHONE NUMBER] [EMAIL]

Tài liệu liên quan:

-

Chương 1: Chi Phí Sản Xuất Tư Bản Chủ Nghĩa (Kinh Tế Chính Trị)

19 10 -

Bài tập cá nhân Kinh Doanh Quốc Tế | Đại học Kinh tế kỹ thuật công nghiệp

91 46 -

Câu hỏi ôn tập Kinh doanh quốc tế | Đại học Kinh tế kỹ thuật công nghiệp

104 52 -

Lợi thế cạnh tranh quốc gia của TH true milk - kinh doanh quốc tế | Đại học Kinh tế Kỹ thuật Công nghiệp

781 391 -

Câu hỏi chương 3 các phương thức thâm nhập thị trường quốc tế | Đại học Kinh tế Kỹ thuật Công nghiệp

472 236