Dạng đề thi ôn tập - Xác suất thống kê | Đại học Mở Thành phố Hồ Chí Minh

Câu 1: Đọc hiểu và viết tóm tắt nội dung cốt lõi của chế độ kế toán được ban hành theo thông tư 200/2014/TT-BTC? - Bô tài chính ban hành chế đô ̣ kế toán theo thông thư 200/2014/TT-BTC gồm 6 ̣ chương, 130 điều và có hiêu lực áp dụng từ ngày 01/01/2015. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem !

Môn: Xác suất thống kê (XSTK19) 39 tài liệu

Trường: Trường Đại học Mở Thành phố Hồ Chí Minh 704 tài liệu

Tác giả:

Preview text:

lOMoARcPSD|453 155 97 lOMoARcPSD|453 155 97

Trường Đa ̣i Ho ̣c mở TP.HCM

Khoa: Kế toán – Kiểm toán

Môn: Kỹ Năng Kế Toán Chuyên Nghiêp ̣

Ho ̣ và tên: Nguyễn Thị Mỹ Duyên MSSV: 81193011TPE1 Đề bài:

Đo ̣c hiểu và viết tóm tắt nội dung cốt lõi của chế độ kế toán được ban hành theo thông tư 200/2014/TT-BTC?

Hãy phân tích những thay đổi cơ bản giữa chế độ kế toán được ban hành quyết định

15/2006/QT-BTC và chế độ kế toán thay thế là thông tư 200/2014/TT-BTC? Bài Làm:

Câu 1: Đo ̣c hiểu và viết tóm tắt nội dung cốt lõi của chế độ kế toán được ban hành

theo thông tư 200/2014/TT-BTC?

- Bô ̣tài chính ban hành chế đô ̣kế toán theo thông thư 200/2014/TT-BTC gồm 6

chương, 130 điều và có hiêu ̣lực áp du ̣ng từ ngày 01/01/2015.

Chương 1 của thông tư: điều 1 đến điều 10 là những quy định chung của thông tư.

Đối tượng áp du ̣ng và pha ̣m vi điều chỉnh của thông tư

Những quy định chung về đơn vị tiền tê ̣sử du ̣ng trong kế

toán. Ví du ̣: ngoa ̣i tê ̣chuyển sang viêt ̣nam đồng.

Quyền và trách nhiệm của doanh nghiệp đối với việc tổ chức kế toán ta ̣i các đơn

vị trực thuộc không có tư cách pháp nhân ha ̣ch toán phu ̣ thuộc.

Đăng ký sửa đổi Chế độ kế toán.

Chế độ kế toán áp du ̣ng đối với nhà thầu nước ngoài.

Chương 2 của thông tư: điều 11 đến điều 96, quy định chi tiết từng tài khoản từ tài

khoản loa ̣i 1 đến loa ̣i 9. - Mỗi tài khoản gồm: Nguyên tắc ha ̣ch toán.

Nội dung và kết cấu tài khoản (giới thiệu tài khoản chi tiết).

Hướng dẫn phương pháp ha ̣ch toán các nghiệp vu ̣ kinh tế phát sinh chủ yếu. Ví

du ̣: Tài khoản 131 - Phải thu khách hàng quy định ta ̣i điều 18 của thông tư.

Chương 3 của thông tư: điều 97 đến điều 115, báo cáo tài chính. lOMoARcPSD|453 155 97

Mu ̣c đích lập BCTC: Cung cấp thông tin tài chính, kết quả kinh doanh, dòng tiền và thông tin bổ sung.

Kỳ lập BCTC: Năm, giữa niên độ và khác.

Đối tượng áp du ̣ng, chữ ký trên BCTC: Đối tượng lập BCTC năm, giữa niên độ và khác.

Giới thiệu hệ thống báo cáo tài chính: BCTC năm: 4 mẫu BCTC.

BCTC giữa niên độ: 4 mẫu BCTC gồm 2 da ̣ng, da ̣ng đầy đủ và tóm lược.

Nguyên tắc lập và trình bày báo cáo tài chính một số trường hợp: Đáp ứng giả

thuyết hoa ̣t động liên tu ̣c, khi có thay đổi kỳ kế toán, khi chuyển đổi hình thức sở

hữu doanh nghiệp, khi có hoa ̣t động chia tách, sáp nhập, khi không đáp ứng giả

thuyết hoa ̣t động liên tu ̣c; khi có sự thay đổi tiền tệ kế

toán; Qui định về thời ha ̣n nộp và nơi nộp BCTC.

Phương pháp lập từng chỉ tiêu cu ̣ thể trên từng BCTC.

Chương 4 của thông tư: điều 116 đến điều 121, phần chứng từ kế toán.

- Chủ yếu thuộc chứng từ hướng dẫn. DN tự xây dựng hệ thống chứng từ cho DN mình

hoặc vận du ̣ng chứng từ ở phu ̣ lu ̣c 3 (điều 117).

- Tuân thủ quy định về lập và ký chứng từ (điều 118).

- DN nên xây dựng quy trình lập, luân chuyển chứng từ, kiểm tra chứng từ (điều 119).

- Chứng từ bằng tiếng nước ngoài phải dịch sang tiếng Việt khi sử du ̣ng để ghi sổ kế toán (điều 120).

Chương 5 của thông tư: điều 122 đến điều 125, phần sổ kế toán và hình thức kế toán.

- Thực hiên ̣ quy định về sổ kế toán theo Nghị định số 129/2004/NĐ-CP ngày

31/5/2005. Hình thức sổ tùy theo đăc ̣điểm doanh nghiêp ̣.

- Trách nhiệm của người giữ và ghi sổ kế toán

- Cách mở sổ, ghi sổ , khóa sổ kế toán và chữ ký

- Sửa chữa sổ kế toán

Chương 6 của thông tư: điều 126 đến điều 130, tổ chức thực

hiện. - Cách chuyển đổi số dư trên sổ kế toán, ví du ̣ như:

Số dư chi tiết về vàng, ba ̣c, kim khí quý, đá quý đang phản ánh trên TK 1113 và 112.

Tài khoản 142, tài khoản 144 …. lOMoARcPSD|453 155 97

- Các quy định về điều khoản hồi tố

- Cách thức tổ chức thực hiên ̣thông tư.

Thông tư này có ba phu ̣ lu ̣c đính kèm là:

Phu ̣ lu ̣c hê ̣thống tài khoản.

Phu ̣ lu ̣c bào cáo tài chính.

Phu ̣ lu ̣c sổ sách, chứng từ kế toán.

Câu 2: Hãy phân tích những thay đổi cơ bản giữa chế độ kế toán được ban hành quyết

định 15/2006/QT-BTC và chế độ kế toán thay thế là thông tư 200/2014/TT-BTC?

Thông tư 200/2014/TT-BTC được ban hành thay thế cho văn bản hướng dẫn chế

độ kế toán quyết định 15. Ở thông tư 200 có những đổi mới tích cực thay thế cho

các những quy định không còn phù hợp ở quyết định 15.

I. ĐƯỢC DÙNG NGOẠI TỆ LÀM ĐƠN VỊ TIỀN TỆ ĐỂ GHI SỔ KẾ TOÁN.

- Các doanh nghiệp có nghiệp vu ̣ thu, chi chủ yếu bằng ngoa ̣i tệ, đáp ứng đủ các tiêu

chuẩn ta ̣i Điều 4 Thông tư này sẽ được cho ̣n một loa ̣i ngoa ̣i tệ làm đơn vị tiền tệ để ghi sổ kế toán.

- Doanh nghiệp sử du ̣ng ngoa ̣i tệ làm đơn vị tiền tệ trong kế toán thì đồng thời với lập

Báo cáo tài chính (BCTC) theo ngoa ̣i tệ còn phải chuyển đổi BCTC sang Đồng Việt Nam.

- BCTC mang tính pháp lý để công bố ra công chúng và nộp các cơ quan có thẩm

quyền ta ̣i Việt Nam là BBTC được trình bày bằng Đồng Việt Nam.

- Việc thay đổi đơn vị tiền tệ trong kế toán nếu không thỏa các tiêu chuẩn ta ̣i Điều 4

Thông tư này sẽ chỉ được thực hiện ta ̣i thời điểm bắt đầu niên độ kế toán mới. II. TÀI KHOẢN KẾ TOÁN

1. Các tài khoản Tài Sản không phân biệt ngắn ha ̣n và dài ha ̣n.

2. Bỏ tài khoản: 129, 139, 142, 144, 159, 311, 315, 342, 351, 415, 431, 512, 531, 532

và toàn bộ tài khoản ngoài bảng 3. Thêm tài khoản:

Tài khoản 171 – Giao dịch mua, bán la ̣i trái phiếu Chính

phủ. Tài khoản 353 – Quỹ khen thưởng, phúc lợi.

Tài khoản 356 – Quỹ phát triển khoa ho ̣c và công

nghệ. Tài khoản 357 – Quỹ bình ổn giá. lOMoARcPSD|453 155 97

Tài khoản 417 – Quỹ hỗ trợ sắp xếp doanh nghiệp– Thay đổi các tài khoản khóa

ho ̣c chứng chỉ kế toán trưởng

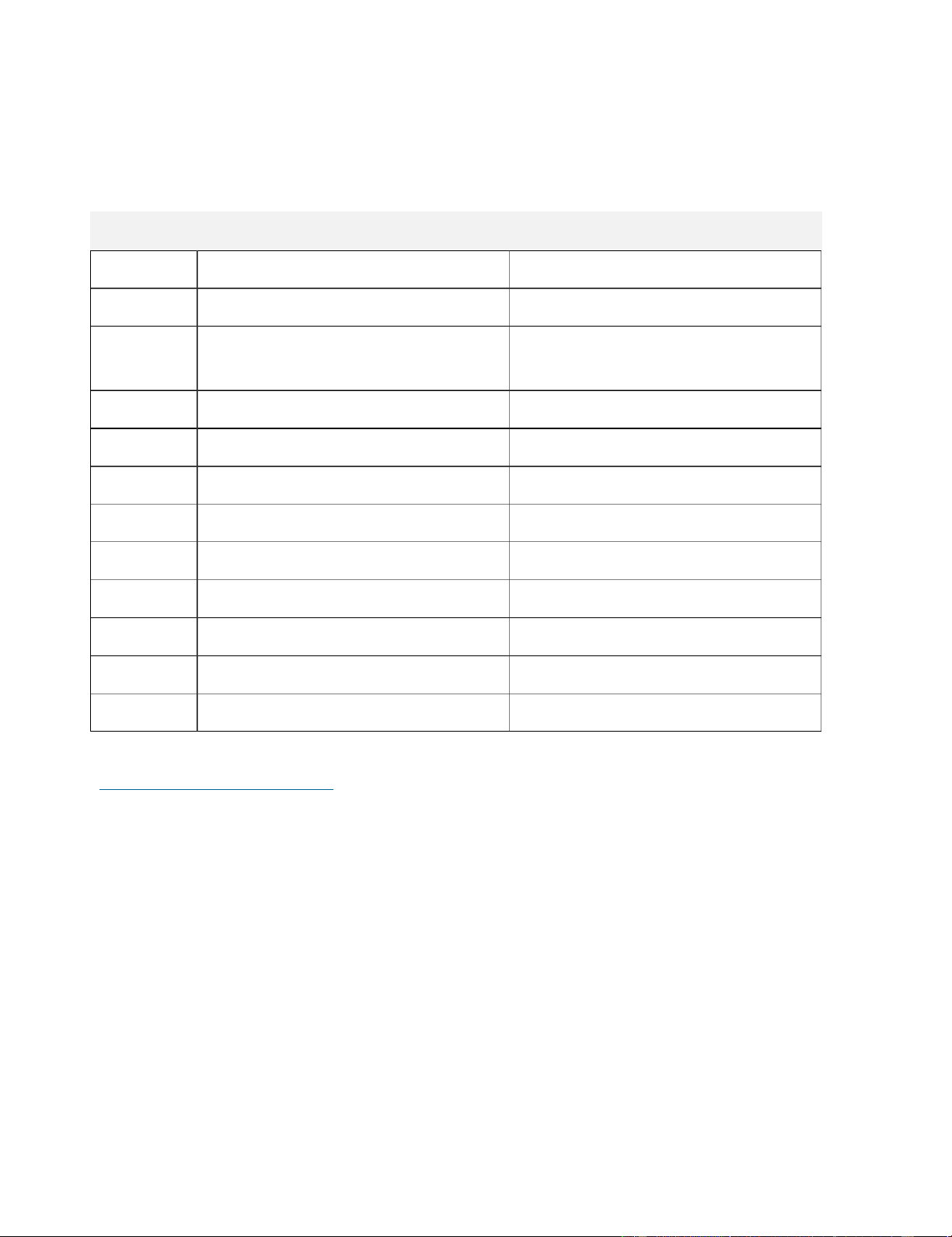

4. Thay đổi các tài khoản sau: Tài khoản Thông tư 200 Quyếết đị nh 15 121 Chứng khoán kinh doanh

Đầầu ưt chứ ng khoán ngắếnạh n 128

Đầầu ưt nắếmữgi đếến ngày đáoạ h n Đầầu ưt ngắếnạh n khác 222

Đầầu ưt vào công ty liến doanh, liến Góp vôến liến doanh kếết 228 Đầầu ưt khác

Đầầu ưt dài hạ n khác 229

Dự phòng tổn thầết tài ảs n

Dự phòng giảm giá đầầu ưt dài hạ n 242 Chi phí trả trước

Chi phí trả trước dài hạ 244

Cầầm côế, thếế chầếp, ký quyỹ,ượký c Kýc quyỹ, ký ược c dài hạ n 341

Vay và nợ thuế tài chính Vay dài hạn 343

Nhận ký quyỹ, ký ược c

Nhận ký quyỹ, ký ược c dài hạ n 411

Vôến đầầuư t ủ c a ủch ở s ữh u Nguôần vôến kinh doanh 421

Lợi nhuận sau thuếế chư a phần phôếiLợi nhuận chưa phần phôếi 521

Các khoản giảm trừ doanh thu

Gộ p 3 tài khoản 521, 531, 532 III. BÁO CÁO TÀI CHÍNH.

1. Thông tin bắt buộc trong BCTC không còn “Thuế và các khoản nộp Nhà nước”.

2. Kỳ lập BCTC giữa niên độ sẽ gồm BCTC quý (cả quý IV) và BCTC bán niên (trước

chỉ yêu cầu BCTC quý và không cần quý IV).

3. Thêm các quy định mới về Xây dựng nguyên tắc kế toán và BCTC khi doanh nghiệp

không đáp ứng giả định hoa ̣t động liên tu ̣c (Điều 106).

4. Sử đổi, bổ sung nhiều chỉ tiêu của Bảng Cân đối kế toán, cu ̣ thể:

Mã số 120 = Mã số 121 + 122 +123 (trước đây là 121 + 129)

Mã số 130 = 131 + 132 + 133 + 134 + 135 +136 +137 +139 (trước đây không có 136, 137) lOMoARcPSD|453 155 97

Mã số 150 = 151 + 152 +153 +154 + 155 (trước đây không có 153, 154 nhưng có 158)

Mã số 200 = 210 + 220 + 230 + 240 +250 +260 (trước đây không có 230)

5. Phần Thuyết minh báo cáo tài chính cũng có nhiều sự thay đổi, bổ sung các chỉ tiêu như:

- Phần đặc điểm hoa ̣t động của doanh nghiệp bổ sung thêm: chu kỳ sản xuất, kinh

doanh thông thường; cấu trúc doanh nghiệp.

- Phần chính sách kế toán áp du ̣ng chia ra chỉ tiêu cu ̣ thể cho 2 trường hợp Doanh

nghiệp đáp ứng giả định hoa ̣t động liên tu ̣c và Doanh nghiệp không.

- Phần thông tin bổ sung cho các khoản mu ̣c trình bày trong bảng Cân đối kế toán thêm

chỉ tiêu: nợ xấu; vay và nợ thuê tài chính; tài sản dở dang dài ha ̣n… IV. CHỨNG TỪ KẾ TOÁN.

- Doanh nghiệp được chủ động xây dưng, thiết kế biểu mẫu chứng từ kế toán nhưng

phải đáp ứng được các yêu cầu của Luật Kế toán và đảm bảo rõ ràng, minh ba ̣ch.

- Các loa ̣i chứng từ kế toán ta ̣i Phu ̣c lu ̣c 3 Thông tư chỉ mang tính hướng dẫn. Trường

hợp doanh nghiệp không tự xây dựng, thiết kế cho riêng mình được thì có thể áp du ̣ng theo Phu ̣ lu ̣c 3. V. SỔ KẾ TOÁN.

- Doanh nghiệp được tự xây dựng biểu mẫu sổ kế toán cho riêng mình nhưng phải đảm

bảo cung cấp thông tin về giao dịch kinh tế một cách minh ba ̣ch, đầy đủ. Trường hợp

không tự xây dựng có thể áp du ̣ng biểu mẫu sổ kế toán theo phu ̣ lu ̣c 4 Thông tư.

- Ngoài ra, Thông tư còn có quy định mới hướng dẫn chuyển đổi số dư trên sổ kế toán.

- Thông tư này có hiệu lực từ ngày 05/02/2015 và áp du ̣ng cho năm tài chính bắt đầu hoặc sau ngày 01/01/2015. /…Hết…/

Tài liệu liên quan:

-

Bài thuyết trình thống kê ứng dụng

13 7 -

Thống kê các ưng dụng của kinh tế

14 7 -

Vấn đề tôn giáo trong thời kì quá độ lên chủ nghĩa xã hội - Xác suất thống kê | Đại học Mở Thành phố Hồ Chí Minh

266 133 -

Đề cương Thống kê ứng dụng - Xác suất thống kê | Đại học Mở Thành phố Hồ Chí Minh

779 390 -

Phân tích Báo cáo tài chính - Xác suất thống kê | Đại học Mở Thành phố Hồ Chí Minh

418 209