Đánh Giá Cơ Cấu Doanh Thu Sản Phẩm Bảo Hiểm MIC Năm 2022 | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

Đề tài: Đánh giá cơ cấu doanh thu theo nhóm sản phẩm mà bảo hiểm MIC đã thực hiện trong năm 2022. Qua đó xem xét doanh thu nhóm sản phẩm hay sản phẩm nào cần được tăng trưởng, tăng tỷ trọng và doanh thu nhóm sản phẩm hay sản phẩm nào cần giảm để giúp MIC tăng doanh thu và hoạt động kinh doanh hiệu quả hơn trong năm 2023. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kinh tế vĩ mô ( UEH) 0.9 K tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO ĐẠI HỌC UEH KHOA TÀI CHÍNH TIỂU LUẬN

MÔN: THỊ TRƯỜNG VÀ DỊCH VỤ BẢO HIỂM PHI HÀNG HẢI

Đề tài: Đánh giá cơ cấu doanh thu theo nhóm sản phẩm mà bảo hiểm MIC đã thực hiện

trong năm 2022. Qua đó xem xét doanh thu nhóm sản phẩm hay sản phẩm nào cần được

tăng trưởng, tăng tỷ trọng và doanh thu nhóm sản phẩm hay sản phẩm nào cần giảm để

giúp MIC tăng doanh thu và hoạt động kinh doanh hiệu quả hơn trong năm 2023 Giảng viên hướng dẫn : Phạm Xuân Thông Sinh viên thực hiện : Nguyễn Thị Huỳnh Như Mã số sinh viên : 31211024549 Mã lớp học phần : 23C1FIN50507602 Khóa : K47

TP Hồ Chí. Minh, tháng 12 năm 2023 LỜI CẢM ƠN

Để hoàn thành tốt bài tiểu luận cuối kỳ kết thúc học phần, em muốn dành lời cảm

ơn sâu sắc đến thầy Phạm Xuân Thông – Giảng viên bộ môn Thị trường và dịch vụ bảo

hiểm Phi hàng hải, người đã chỉ dạy tận tình, tỉ mỉ và truyền đạt cho em những bài học

qúy báu, những tình huống thực tế mà em đã được tiếp cận qua môn học này. Bộ môn “

Thị trường và dịch vụ bảo hiểm Phi hàng hải” là một môn học mang lại cho cái nhìn tổng

quát từ các sản phẩm có những quyền lợi bảo hiểm như thế nào, từ đó, giúp em tiếp cận

được thực tế một cách sâu sắc.

Trong quá trình thực hiện, mặc dù đã cố gắng tìm tòi, đọc các tài liệu, tham khảo

các nguồn internet,... nhưng do còn nhiều thiếu sót trong quá trình tìm hiểu nên không thể

tránh khỏi những sai sót. Vì vậy, em rất vui khi được nhận những lời đóng ý và chỉnh sửa

của thầy để em có thể hoàn thiện bài tiểu luận hơn. Em xin chân thành cảm ơn! LỜI MỞ ĐẦU 1. Lý do chọn đề tài

Trải qua, một thời kỳ khủng hoảng về mặt kinh tế trong giai đoạn trước và Covid-

19. Nhiều ngành nghề trên thế giới nói chung và tại Việt Nam nói riêng đều chịu ảnh

hưởng xấu, làm giảm tỉ trọng GDP ở một số ngành như du lịch, hàng không,... Trong đó,

ngành Bảo hiểm ở Việt Nam lại có một dấu hiệu tăng trưởng cao. Điều này, phản ánh

được tầm ý thức của người dân đã được nâng cao, họ đã biết tự nỗ lực bảo vệ bản thân và

người nhà của mình. Tăng cường nhận thức về quan trọng của bảo hiểm, cùng với sự phát

triển của nền kinh tế và gia tăng thu nhập của người dân, đã đóng góp vào sự phát triển

của thị trường bảo hiểm. Thị trường bảo hiểm ở Việt Nam đang trở nên ngày càng cạnh

tranh. Sự cạnh tranh này thúc đẩy các công ty bảo hiểm cải thiện chất lượng dịch vụ, tăng

cường quản lý rủi ro, và đưa ra những sản phẩm để thu hút khách hàng.

Bảo hiểm MIC là một trong những công ty bảo hiểm trẻ tuổi trong lĩnh vực bảo

hiểm, và họ đã hoạt động ở Việt Nam từ năm 2007. MIC là một trong những tên tuổi

quan trọng trên thị trường bảo hiểm phi nhân thọ. MIC cũng nhận ra được thị trường tiềm

năng về thị phần bảo hiểm phi nhân thọ tăng cao trong những năm tới, vì vậy vấn đề mà

công ty phải đối mặt là những rủi ro tiềm ẩn và tính cạnh tranh khắc nghiệp. Để nâng cao

được năng lực cạnh tranh của mình, mở rộng và phát triển thêm thị phần trên thị trường

bảo hiểm ở Việt Nam, MIC và nhiều công ty bảo hiểm khác cũng triển khai một loạt các

kênh phân phối để bán sản phẩm bảo hiểm của mình. Chẳng hạn như kênh đại lý bảo

hiểm, có mạng lưới đại lý bảo hiểm đào tạo chuyên nghiệp để tư vấn và bán sản phẩm

bảo hiểm trực tiếp cho khách hàng. Kênh bán hàng trực tuyến, cung cấp các dịch vụ bảo

hiểm trực tuyến thông qua trang web chính thức hoặc ứng dụng di động. Khách hàng có

thể mua và quản lý chính sách của họ thông qua các nền tảng trực tuyến này. Kênh ngân

hàng đối tác, MIC hợp tác với các ngân hàng để bán sản phẩm bảo hiểm thông qua mạng

lưới chi nhánh và kênh trực tuyến của ngân hàng.

Vì những điều trên, nên em quyết định chọn chủ đề: Đánh giá cơ cấu doanh thu theo

nhóm sản phẩm mà bảo hiểm MIC đã thực hiện trong năm 2022. Qua đó xem xét doanh

thu nhóm sản phẩm hay sản phẩm nào cần được tăng trưởng, tăng tỷ trọng và doanh thu

nhóm sản phẩm hay sản phẩm nào cần giảm để giúp MIC tăng doanh thu và hoạt động

kinh doanh hiệu quả hơn trong năm 2023 2. Mục tiêu nghiên cứu

Mục tiêu chính của bài tiểu luận là phân tích, đánh giá được cơ cấu doanh thu theo

nhóm sản phẩm mà bảo hiểm MIC đã thực hiện trong năm 2022

- Xem xét doanh thu nhóm sản phẩm hay sản phẩm nào cần được tăng trưởng, tăng tỷ trọng.

- Xem xét doanh thu nhóm sản phẩm nào hay sản phẩm nào cần giảm.

- Đưa ra những đề xuất, giải pháp để giúp MIC tăng doanh thu và hoạt động kinh

doanh hiệu quả hơn trong năm 2023.

3. Phương pháp nghiên cứu

- Phương pháp thống kê, phân tích, so sánh, tỷ lệ và dự báo trong quá trình nghiên cứu.

4. Đối tượng và phạm vi nghiên cứu

- Đối tượng nghiên cứu là thực trạng cơ cấu danh thu các nhóm sản phẩm ở Bảo hiểm MIC trong năm 2022. NỘI DUNG

1. Giới thiệu về công ty cổ phần bảo hiểm quân đội

Tổng Công ty Cổ phần Bảo hiểm Quân Đội (Tiền thân là Công ty CP Bảo hiểm Quân

Đội) viết tắt là MIC được thành lập vào năm 2007 theo Quyết định của Quân uỷ Trung

ương và Giấy phép của Bộ Tài chính.

Từ khi thành lập đến nay, MIC luôn ý thức được sứ mệnh quan trọng của mình là “sát

cánh, đồng hành cùng khách hàng để xây dựng một cuộc sống hạnh phúc trọn vẹn thông

qua những giải pháp tư vấn, bảo vệ tận tậm và mang đến những trải nghiệm trên cả tuyệt

vời. Nâng tầm giá trị cho khách hàng, đối tác, cổ đông và tích cực đóng góp vì sự phát

triển tốt đẹp của cộng đồng.”

Và tầm nhìn vươn xa - “Kiến tạo tương lai ngành bảo hiểm Việt Nam với tư duy lấy

khách hàng làm trọng tâm và ứng dụng nền tảng số hàng cầu nhằm mang lại cho khách

hàng những trải nghiệm được tư vấn và bảo vệ tận tâm thông qua hệ thống dịch vụ đa kênh tích hợp”

Tính đến nay MIC nằm trong top công ty nghìn tỷ có vốn điều lệ 1.644,5 tỷ đồng và quy

mô gần 2000 nhân sự. MIC được đánh giá là 2/31 doanh nghiệp Bảo hiểm có hệ thống

mạng lưới vững mạnh với 70 công ty thành viên, hơn 467 phòng kinh doanh và 4.500 đại

lý bảo hiểm được ủy quyền trên toàn quốc. Trải qua gần hơn 15 năm xây dựng và phát

triển, MIC đã phát triển mạnh mẽ với mạng lưới rộng khắp cả nước 63 tỉnh thành trên cả nước.

Nhờ những nỗ lực tích cực, MIC đã đạt được nhiều thành tích đáng nể, điển hình nhất là

thay chân Pijico để đặt chân vào top 5 doanh thu thị trường bảo hiểm phi nhân thọ Việt Nam.

2. Các nghiệp vụ kinh doanh của MIC

Kinh doanh dịch vụ bảo hiểm phi nhân thọ, bao gồm các nghiệp vụ về bảo hiểm gốc, tái

bảo hiểm. Trên tinh thần phát triển bền vững và chuyên nghiệp, MIC hiện đang hoạt động trong các lĩnh vực sau: Về lĩnh vực bảo hiểm: Bảo hiểm xe cơ giới: Bảo hiểm xe máy, ô tô Bảo hiểm con người:

Bảo hiểm sức khỏe, bảo hiểm tai nạn nghề nghiệp; bảo hiểm du lịch; bảo hiểm học sinh - sinh

viên; bảo hiểm tai nạn hộ sử dụng điện; bảo hiểm tai nạn quân nhân; bảo hiểm trách nhiệm nghề

nghiệp luật sư, bác sỹ, kỹ sư; bảo hiểm tín dụng cá nhân...

Bảo hiểm Tài sản - kỹ thuật:

Bảo hiểm xây dựng - lắp đặt; bảo hiểm cháy, nổ công trình; bảo hiểm cháy nổ nhà tư nhân. Bảo hiểm Hàng hải

Bảo hiểm hàng hóa vận chuyển nội địa đường bộ, đường sắt, đường biển, đường sông; Bảo

hiểm hàng hóa xuất nhập khẩu; Bảo hiểm thân tàu và trách nhiệm dân sự chủ tàu...

Bảo hiểm năng lượng, hàng không

Các sản phẩm bảo hiểm phi nhân thọ khác

Hoạt động bất động sản

Hoạt động tái bảo hiểm bao gồm cả thị trường trong nước và quốc tế

Hoạt động đầu tư: Đầu tư tài chính.

Doanh thu phí bảo hiểm phi nhân thọ năm 2018-2022

Năm 2022, doanh thu phí bảo hiểm phi nhân thọ trên toàn thị trường đạt 69.459 tỷ

đồng, tăng 17,5% so với năm 2021. Phần lớn thị phần doanh thu phí bảo hiểm tập

trung vào 5 doanh nghiệp hàng đầu gồm: PVI (14,44%), Bảo Việt (14,06%), PTI

(9,02%), Bảo Minh (7,77%), MIC (7,49%). 27 doanh nghiệp bảo hiểm phi nhân

thọ, chi nhánh phi nhân thọ nước ngoài tại Việt Nam còn lại chiếm 47,22% thị phần doanh thu phí.

Biểu 1: Thị phần doanh thu phí bảo hiểm năm 2022

MIC, hay Bảo hiểm Quân đội, có thể được xem là một "ngôi sao đang lên" với

sự vững chãi ở vị trí top 5 trong ngành bảo hiểm phi nhân thọ, đạt doanh thu phí bảo

hiểm liên tục tăng từ năm 2018 đến 2022. Qua những thách thức và biến động của

thị trường sau đại dịch Covid, MIC đã đạt tổng doanh thu 5.638 tỷ đồng, trong đó

doanh thu bảo hiểm gốc đạt 5.204 tỷ đồng, tăng trưởng 32% so với cùng kỳ, giữ

vững vị trí top 5 về thị phần. Sự tăng trưởng này đã vượt xa tốc độ tăng trưởng bình

quân của toàn ngành bảo hiểm phi nhân thọ, gấp đôi so với tốc độ trung bình của

ngành. Sau sự kiện đại dịch cũng như ảnh hưởng của chiến tranh giữa Nga-

Ukraine, ngành bảo hiểm càng phát triển mạnh được thể hiện qua các con số như

doanh thu phí bảo hiểm của MIC qua các năm đều tăng cao, từ năm 2018 doanh thu

phí bảo hiểm là 1913.8 tỷ đồng nhưng sang tới năm 2022 là 4789 tỷ đồng tăng gấp

2,5 lần. Đây là con số tuy không lớn nhưng là sự nỗ lực không ngừng nghỉ của toàn

bộ nhân sự của MIC. Các chỉ số về doanh thu phí gốc, phí nhận tái đều có sự tăng rõ

phản ánh bảo hiểm MIC đã và đang làm rất tốt nhiệm vụ của mình đối với khách

hàng của họ và với thị trường bảo hiểm Việt Nam, góp phần không nhỏ vào sự phát

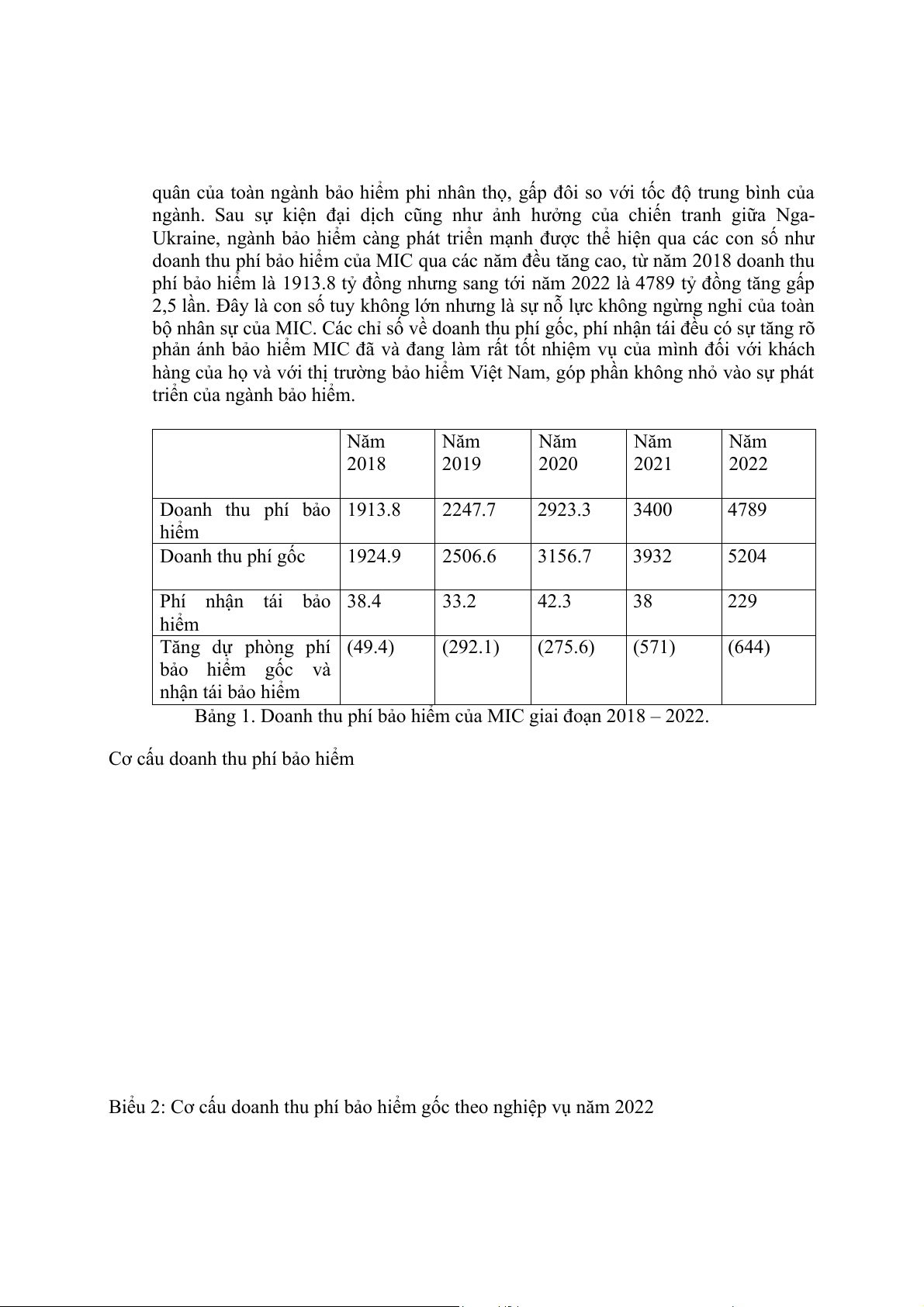

triển của ngành bảo hiểm. Năm Năm Năm Năm Năm 2018 2019 2020 2021 2022 Doanh thu phí bảo 1913.8 2247.7 2923.3 3400 4789 hiểm Doanh thu phí gốc 1924.9 2506.6 3156.7 3932 5204 Phí nhận tái bảo 38.4 33.2 42.3 38 229 hiểm Tăng dự phòng phí (49.4) (292.1) (275.6) (571) (644) bảo hiểm gốc và nhận tái bảo hiểm

Bảng 1. Doanh thu phí bảo hiểm của MIC giai đoạn 2018 – 2022.

Cơ cấu doanh thu phí bảo hiểm

Biểu 2: Cơ cấu doanh thu phí bảo hiểm gốc theo nghiệp vụ năm 2022

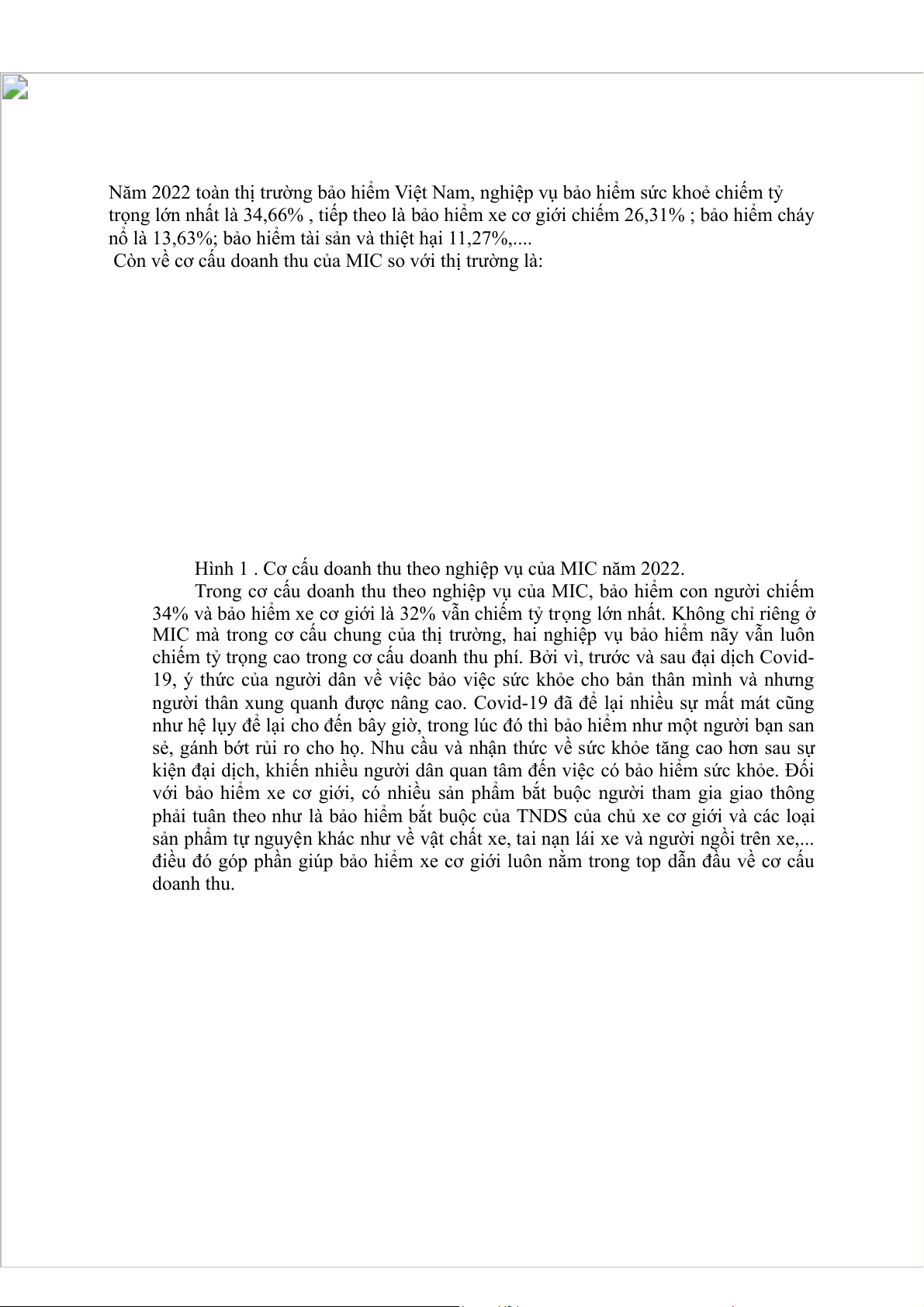

Năm 2022 toàn thị trường bảo hiểm Việt Nam, nghiệp vụ bảo hiểm sức khoẻ chiếm tỷ

trọng lớn nhất là 34,66% , tiếp theo là bảo hiểm xe cơ giới chiếm 26,31% ; bảo hiểm cháy

nổ là 13,63%; bảo hiểm tài sản và thiệt hại 11,27%,....

Còn về cơ cấu doanh thu của MIC so với thị trường là:

Hình 1 . Cơ cấu doanh thu theo nghiệp vụ của MIC năm 2022.

Trong cơ cấu doanh thu theo nghiệp vụ của MIC, bảo hiểm con người chiếm

34% và bảo hiểm xe cơ giới là 32% vẫn chiếm tỷ trọng lớn nhất. Không chỉ riêng ở

MIC mà trong cơ cấu chung của thị trường, hai nghiệp vụ bảo hiểm nãy vẫn luôn

chiếm tỷ trọng cao trong cơ cấu doanh thu phí. Bởi vì, trước và sau đại dịch Covid-

19, ý thức của người dân về việc bảo việc sức khỏe cho bản thân mình và nhưng

người thân xung quanh được nâng cao. Covid-19 đã để lại nhiều sự mất mát cũng

như hệ lụy để lại cho đến bây giờ, trong lúc đó thì bảo hiểm như một người bạn san

sẻ, gánh bớt rủi ro cho họ. Nhu cầu và nhận thức về sức khỏe tăng cao hơn sau sự

kiện đại dịch, khiến nhiều người dân quan tâm đến việc có bảo hiểm sức khỏe. Đối

với bảo hiểm xe cơ giới, có nhiều sản phẩm bắt buộc người tham gia giao thông

phải tuân theo như là bảo hiểm bắt buộc của TNDS của chủ xe cơ giới và các loại

sản phẩm tự nguyện khác như về vật chất xe, tai nạn lái xe và người ngồi trên xe,...

điều đó góp phần giúp bảo hiểm xe cơ giới luôn nằm trong top dẫn đầu về cơ cấu doanh thu.

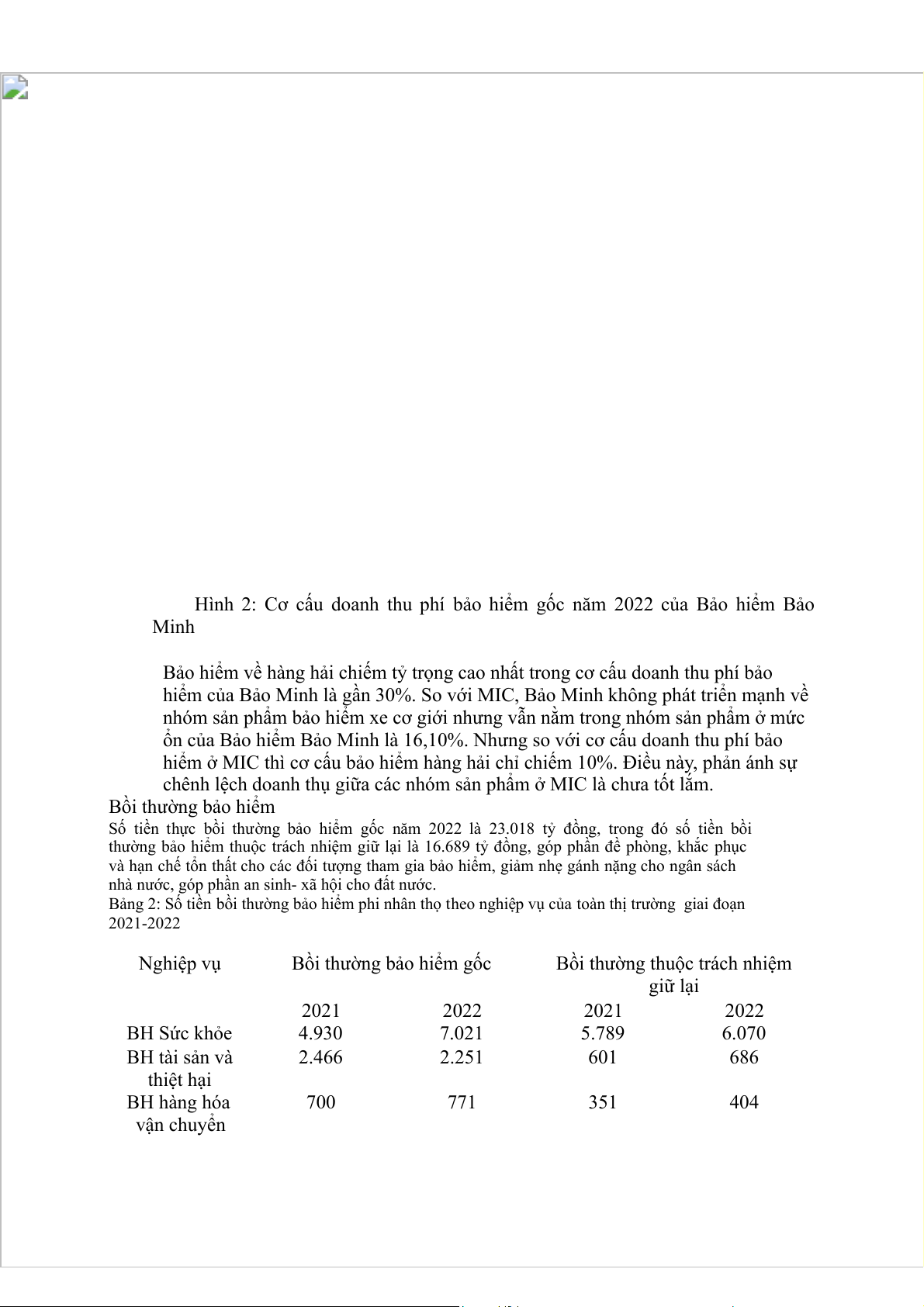

Hình 2: Cơ cấu doanh thu phí bảo hiểm gốc năm 2022 của Bảo hiểm Bảo Minh

Bảo hiểm về hàng hải chiếm tỷ trọng cao nhất trong cơ cấu doanh thu phí bảo

hiểm của Bảo Minh là gần 30%. So với MIC, Bảo Minh không phát triển mạnh về

nhóm sản phẩm bảo hiểm xe cơ giới nhưng vẫn nằm trong nhóm sản phẩm ở mức

ổn của Bảo hiểm Bảo Minh là 16,10%. Nhưng so với cơ cấu doanh thu phí bảo

hiểm ở MIC thì cơ cấu bảo hiểm hàng hải chỉ chiếm 10%. Điều này, phản ánh sự

chênh lệch doanh thụ giữa các nhóm sản phẩm ở MIC là chưa tốt lắm. Bồi thường bảo hiểm

Số tiền thực bồi thường bảo hiểm gốc năm 2022 là 23.018 tỷ đồng, trong đó số tiền bồi

thường bảo hiểm thuộc trách nhiệm giữ lại là 16.689 tỷ đồng, góp phần đề phòng, khắc phục

và hạn chế tổn thất cho các đối tượng tham gia bảo hiểm, giảm nhẹ gánh nặng cho ngân sách

nhà nước, góp phần an sinh- xã hội cho đất nước.

Bảng 2: Số tiền bồi thường bảo hiểm phi nhân thọ theo nghiệp vụ của toàn thị trường giai đoạn 2021-2022 Nghiệp vụ

Bồi thường bảo hiểm gốc

Bồi thường thuộc trách nhiệm giữ lại 2021 2022 2021 2022 BH Sức khỏe 4.930 7.021 5.789 6.070 BH tài sản và 2.466 2.251 601 686 thiệt hại BH hàng hóa 700 771 351 404 vận chuyển BH hàng không 492 87 26 41 BH xe cơ giới 7.283 9.264 6.146 8.073 BH cháy, nổ 1.419 2.073 634 647 BH thân tàu và 1.755 1.078 649 516 TNDS của chủ tàu BH trách 146 282 (1.650) 126 nhiệm BH tín dụng và 255 127 47 50 rủi ro tài chính BH thiệt hại 28 45 4 35 kinh doanh BH nông 5 3 25 26 nghiệp BH bảo lãnh 4 16 3 15 Tổng 19.483 23.018 12.625 16.689

Tỷ lệ bồi thường trên toàn thị trường bảo hiểm phi nhân thọ đứng đầu vẫn là nghiệp vụ về

bảo hiểm xe cơ giới, tiếp đến là bảo hiểm sức khỏe. Không chỉ những năm gần đây, mà

từ lâu hai nghiệp vụ này luôn chiếm vị trí đầu về tổng doanh thu cũng như bồi thường

bảo hiểm vì người dân có nhu cầu sử dụng hai nghiệp vụ này nhiều hơn, có thể là vì bảo

hiểm xe cơ giới là rất cần thiết đối với người tham gia giao thông, và có những nghiệp vụ

mà nhà nước quy định người tham gia giao thông bắt buộc tham gia các loại sản phẩm

bắt buộc để đảm bảo an toàn cho chính bản thân mình và trách nhiệm với những người

xung quanh. Có rất nhiều sự kiện tai nạn xảy ra ngày càng nhiều dẫn đến việc bồi thường

của các doanh nghiệp bảo hiểm ngày càng tăng cao. Bảo hiểm sức khỏe cũng rất được

người dân yêu thích bởi vì họ sẽ được chi trả có quyền lợi về sức khỏe, chi phí y tế cần

thiết nếu không may có chuyện gì xấu xảy ra với họ. Vậy tỷ lệ bồi thường của MIC trong năm 2022 như thế nào? Loại hình bảo hiểm Năm 2022 Năm 2021 Bảo hiểm con người 174.793.215.664 91.325.331.386 Bảo hiểm tài sản 103.632.820.642 130.242.792.705 Bảo hiểm hàng hóa 22.017.512.753 4.891.326.701 Bảo hiểm xe cơ giới 894.302.159.668 680.529.330.177 Bảo hiểm trách nhiệm 12.333.880.520 2.986.153.439 Bảo hiểm kỹ thuật 27.407.222.360 44.629.176.626 Bảo hiểm tàu thuyền 77.693.974.479 61.370.164.617 Bảo hiểm hỗn hợp 18.005.960 1.048.600.000 Bảo hiểm hàng không 103.440.926 167.840.714 Bảo hiểm năng lượng - 121.000.000 Tổng cộng 1.312.302.232.972 1.017.311.716.365

So với toàn thị trường, thì tỷ lệ bồi thường xe cơ giới của MIC vẫn cao nhất trong năm

2022 là 894.302.159.668 tỷ đồng, tiếp đến là bảo hiểm con người là 174.793.215.664 tỷ

đồng, và bảo hiểm tài sản là 103.632.820.642 tỷ đồng. Đây là những nghiệp vụ bảo hiểm

nổi trội của MIC, chứng tỏ MIC đã tạo được lòng tin trung thành đối với khách hàng mua

bảo hiểm, điều đó được thể hiện ở doanh thu của MIC ngày càng tăng và tỷ lệ bồi thường

cho khách hàng ngày cũng tăng thêm. Tỷ lệ bồi thường cao có thể cho thấy sự cam kết

của công ty bảo hiểm đối với khách hàng khi xảy ra sự cố. Điều này có thể phản ánh

chiến lược chú trọng vào việc giữ chất lượng dịch vụ và hỗ trợ khách hàng. Đối mặt với

các rủi ro thì công ty có thể đang đối mặt với nhiều sự cố hoặc rủi ro lớn, và tỷ lệ bồi

thường cao là kết quả của việc phải chi trả nhiều tiền bồi thường do các sự kiện xảy ra

thường xuyên hoặc có rủi ro cao. Tỷ lệ bồi thường cao cũng có thể là kết quả của việc áp

dụng chính sách linh hoạt, chi trả nhanh chóng và hiệu quả khi có yêu cầu bồi thường, tạo

ấn tượng tích cực đối với khách hàng. Tuy nhiên, cũng cần lưu ý rằng tỷ lệ bồi thường

cao có thể ảnh hưởng đến lợi nhuận của công ty nếu không được quản lý cân nhắc và chặt

chẽ, đặt ra thách thức về việc duy trì cân bằng giữa chi phí và doanh thu.

Tài liệu liên quan:

-

Tiểu luận Phân Tích Giá Trái Cây 2023 | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

18 9 -

Bộ câu hỏi trắc nghiệm - Kinh tế học thị trường và cầu cung | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

19 10 -

Câu Hỏi Ôn Tập Phần Thị Trường | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

24 12 -

Kinh Tế Vi Mô: Câu Hỏi và Đáp Án Quan Trọng | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

22 11 -

Tiểu luận Món Huế và Thị Trường F&B Việt Nam | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

17 9