Đánh giá rủi ro tín dụng tại BIDV và tác động đến hoạt động ngân hàng | Môn Quản trị rủi ro - Đại học Kinh Tế Quốc Dân

Về tên gọi, BIDV tên đầy đủ là “Bank for Investment and Development of Vietnam”, tên gọi thuật ngữ tiếng Việt là Ngân hàng đầu tư và phát triển Việt Nam. Tài liệu được sưu tầm gồm 9 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Quản trị rủi ro (Neu) 27 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61401654 I.

Giới thiệu chung về BIDV

Về tên gọi, BIDV tên đầy đủ là “Bank for Investment and Development of Vietnam”,

tên gọi thuật ngữ tiếng Việt là Ngân hàng đầu tư và phát triển Việt Nam.

Đây là một trong những ngân hàng Thương mại Nhà nước ra đời sớm nhất và vẫn luôn

giữ được vị trí, vai trò cũng như sự uy tín cho đến tận ngày nay thông qua số liệu thực tế

năm 2020 với tổng giá trị tài sản là hơn 1,4 triệu tỷ VNĐ đồng.

Cũng mang bản chất chung của 1 ngân hàng, BIDV cung cấp đầy đủ, đa dạng các dịch

vụ chất lượng cao trong lĩnh vực tài chính ngân hàng, góp phần duy trì và gia tăng sự ổn

định của nền kinh tế quốc dân.

Các lĩnh vực hoạt động của ngân hàng bao gồm:

Lĩnh vực ngân hàng: hàng là lĩnh vực chính và quan trọng nòng cốt của BIDV, bao gồm

các dịch vụ cụ thể là:

Lĩnh vực ngân Dịch vụ tiền vay: Dịch vụ tiền vay hay còn gọi là dịch vụ cho vay tiền

được ngân hàng cung cấp giúp các cá nhân, tổ chức, đơn vị kinh doanh, … có thể tạm ứng

một khoản tiền theo nhu cầu nhất định, ví dụ như: Vay cầm cố, vay thế chấp, vay tiền mặt,

vay định kỳ, vay vốn kinh doanh.

Dịch vụ tiền gửi: Đây là một trong những dịch vụ mang tính đặc trưng của các Ngân

hàng, mà thông qua đó, cả ngân hàng và khách hàng cùng có lợi. Các cá nhân, gia đình, tổ

chức sẽ sử dụng dịch vụ tiền gửi thông qua gửi tiền tiết kiệm, gửi, gửi chứng khoán, gửi có

kỳ hạn, gửi không kỳ hạn, … từ đó qua những hoạt động Thương mại để sinh lời nhất định

và đem lại lợi nhuận cho cả 2 bên.

Dịch vụ thẻ: Là dịch vụ cố định của ngân hàng, bao gồm dịch vụ thẻ tín dụng và thẻ ghi

nợ (thẻ ghi nợ quốc tế và thẻ ghi nợ nội địa).

Dịch vụ thanh toán tiền và chuyển khoản nhanh: Dịch vụ thanh toán tiền và chuyển khoản

nhanh là một trong những loại hình dịch vụ ngân hàng phổ biến nhất hiện nay với nhiều

tiện ích, giúp các cá nhân, tổ chức có thể tiết kiệm thời gian và chi phí cơ hội đáng kể.

Dịch vụ thanh toán và chuyển khoản không giới hạn về thời gian và không gian, có thể

thanh toán, chuyển khoản tại chỗ, chuyển khoản từ xa và thanh toán phi quốc gia.

Dịch vụ ngân hàng số: Với 3 phương thức phổ biến nhất hiện nay là Ngân hàng online,

dịch vụ ATM và dịch vụ công nghệ mới.

Ngân quỹ: Dịch vụ Ngân quỹ có ảnh hưởng trực tiếp đến sự biến động hay ổn định của

nền kinh tế chung, thị trường tiền vàng và hoạt động lưu thông tiền tệ, bao gồm các hoạt lOMoAR cPSD| 61401654

động như bảo quản tài sản, đổi tiền vàng, xử lý nguồn tiền không đủ điều kiện lưu thông.

Ngoại hối và thị trường vốn: Mua bán các sản phẩm cấu trúc, ngoại tệ.

Lĩnh vực đầu tư tài chính

Đầu tư tài chính thực chất là hoạt động góp vốn của Ngân hàng vào các Doanh nghiệp lớn nhỏ tại Việt Nam.

Đây là một trong những lĩnh vực thành công nhất của BIDV, thể hiện vai trò điều phối

kinh tế quan trọng và đem lại lợi nhuận vững vàng và gia tăng vốn. Lĩnh vực chứng khoán

BIDV cung cấp đầy đủ các dịch vụ trong lĩnh vực chứng khoán hiện nay là: • Dịch vụ giao dịch • Dịch vụ môi giới •

Dịch vụ chứng khoán phái sinh

Lĩnh vực bảo hiểm

BIDV liên kết đầu tư và cung cấp đầy đủ 2 loại hình chính của bảo hiểm là Bảo hiểm

nhân thọ và Bảo hiểm phi nhân thọ. •

Lĩnh vực bảo hiểm nhân thọ hay còn gọi là bảo hiểm con người, một mặt giúp khách

hàng sử dụng các dịch vụ của ngân hàng có thể tiết kiệm tài chính, xây dựng và thực hiện

những kế hoạch trong tương lai trong đó có liên quan trực tiếp đến khách hàng và gia đình

khách hàng (giới hạn trong phạm vi con người). •

Lĩnh vực bảo hiểm phi nhân thọ hay còn gọi là bảo hiểm tài sản: Phạm vi hoạt động

của bảo hiểm phi nhân thọ là các tài sản ngoài con người như ô tô, nhà cửa. Khi khách

hàng có mối bận tâm đến những tài sản hay giá trị vật chất bất kỳ có thể tham gia bảo hiểm

phi nhân thọ và đảm bảo an toàn và cũng như chủ động xử lý sự kiện bảo hiểm. BIDV cung

cấp đầy đủ các dịch vụ trong lĩnh vực chứng khoán hiện nay là: Dịch vụ giao dịch Dịch vụ môi giới

Dịch vụ chứng khoán phái sinh Lĩnh vực bảo hiểm

BIDV liên kết đầu tư và cung cấp đầy đủ 2 loại hình chính của bảo hiểm là Bảo hiểm

nhân thọ và Bảo hiểm phi nhân thọ.

Lĩnh vực bảo hiểm nhân thọ hay còn gọi là bảo hiểm con người, một mặt giúp khách

hàng sử dụng các dịch vụ của ngân hàng có thể tiết kiệm tài chính, xây dựng và thực hiện

những kế hoạch trong tương lai trong đó có liên quan trực tiếp đến khách hàng và gia đình

khách hàng (giới hạn trong phạm vi con người).

Lĩnh vực bảo hiểm phi nhân thọ hay còn gọi là bảo hiểm tài sản: Phạm vi hoạt động của

bảo hiểm phi nhân thọ là các tài sản ngoài con người như ô tô, nhà cửa. Khi khách hàng có lOMoAR cPSD| 61401654

mối bận tâm đến những tài sản hay giá trị vật chất bất kỳ có thể tham gia bảo hiểm phi

nhân thọ và đảm bảo an toàn và cũng như chủ động xử lý sự kiện bảo hiểm.

II. Thực trạng tín dụng tại BIDV 1. Các sản phẩm tín dụng tại BIDV

Cho vay: cho vay ngắn hạn bổ sung vốn lưu động, cho vay thấu chi, đầu tư tài sản cố

định gián tiếp, đầu tư dự án, tài trợ doanh nghiệp theo ngành, chiết khấu giấy tờ có giá Tài trợ thương mại:

+ Tài trợ xuất khẩu: bao thanh toán, chiết khấu có truy đòi Hối phiếu đòi nợ, Chiết khấu

miễn truy đòi Hối phiếu đòi nợ

+ Tài trợ nhập khẩu: phát hành bảo lãnh quốc tế, tài trợ nhập khẩu bằng vốn nước ngoài

theo hợp đồng khung, tài trợ nhập khẩu đảm bảo lô hàng nhập

Sản phẩm tín dụng dành cho khách hàng cá nhân: cho vay mua nhà ở, cho vay du học,

cho vay sản xuất kinh doanh, cho vay mua ô tô, cho vay tiêu dung có TSBĐ, cho vay tiều

dung không có TSĐB, cho vay cầm cố

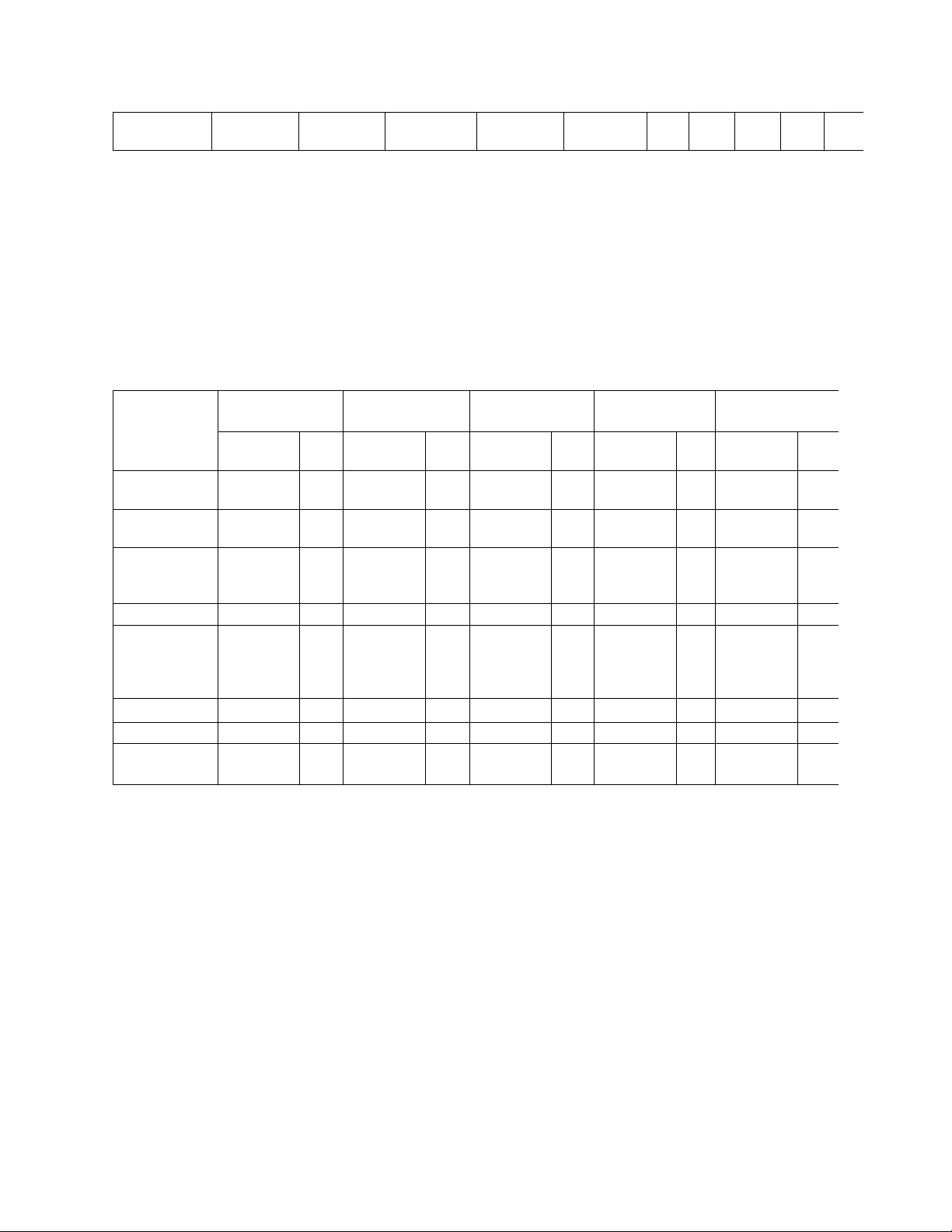

2. Quy mô và tốc độ tăng trưởng tín dụng Chỉ tiêu 2023 2022 2021 2020 2019 Tổng dư nợ

1,777,664,882 1,522,221,714 1,354,632,643 1,116,997,985 988,738,780

Tốc độ tăng trưởng 16.78% 12.37% 21.27% 12.97% -

Nguồn: Báo cáo tài chính hợp nhất được kiểm toán của BIDV giai đoạn 2019 – 2023

Nhìn chung, từ 2019 đến năm 2023, quy mô tín dụng của BIDV luôn tăng trưởng, đến

năm 2023 đã đạt 1,777 tỷ đồng tức gấp 1,8 lần so với năm 2019. Năm 2020, tốc độ tăng

trưởng là 12.97%. Riêng năm 2021, tốc độ tăng trưởng mạnh nhất tới 21,27%, năm 2022

là 12.37% và năm 2023 là 16,78%

3. Cơ cấu tín dụng

3.1. Cơ cấu tín dụng theo thời hạn

Kỳ hạn các khoản vay không chỉ ảnh hưởng đến khả năng thanh toán mà còn ảnh hường

đến an toàn tín dụng của mỗi ngân hàng. Để đảm bảo an toàn tín dụng và khả năng thanh

toán, BIDV luôn chú trọng trong việc phát triển cân đối các khoản vay theo kỳ hạn khác

nhau. Các loại cho vay được chia thành 3 loại: ngắn hạn, trung hạn và dài hạn. Cơ Chỉ tiêu 2023 2022 2021 2020 2019 cấu

2023 2022 2021 2020 2019 Nợ ngắn hạn 1,178,611,554 990,937,552

872,506,323 699,730,635 611,216,895 66.3% 65.1% 64.4% 62.6% 61.8% (dưới 1 năm) Nợ trung hạn 94,279,733 75,744,436 73,765,136 73,226,488

71,538,449 5.3% 5.0% 5.4% 6.6% 7.2% (từ 1 -5 năm)

Nợ dài hạn (trên 504,773,595 455,539,726

408,361,184 344,040,862 305,983,436 28.4% 29.9% 30.1% 30.8% 30.9% 5 năm) lOMoAR cPSD| 61401654 Tổng dư nợ

1,777,664,882 1,522,221,714 1,354,632,643 1,116,997,985 988,738,780

Bảng 3: Cơ cấu tín dụng của BIDV trong giai đoạn 2019 – 2023

(Nguồn: Báo cáo tài chính hợp nhất được kiểm toán của BIDV giai đoạn 2019 – 2023)

Những năm gần đây, cơ cấu cho vay của BIDV phần lớn vẫn là các khoản vay ngắn hạn

(chiếm trến 60%) và đang có xu hướng tăng. Năm 2023, tỷ lệ nợ cho vay ngắn hạn là

66.3%. Cơ cấu nợ trung hạn có xu hướng giảm và duy trì mức tương đối ổn định trên 5%

trong năm 2021, năm 2022, năm 2023. Tỷ lệ các khoản nợ dài hạn có xu hướng giảm và năm 2023 là 28,4%.

3.2. Cơ cấu tín dụng theo ngành nghề kinh tế 2023 2022 2021 2020 2019 Chỉ tiêu Giá trị Tỷ Giá trị Tỷ Giá trị Tỷ Giá trị Tỷ Giá trị Tỷ trọng trọng trọng trọng trọng Nông, lâm nghiệp 64,785,960

3.6% 59,347,766 3.9% 55,905,341 4.1% 53,932,759 4.4% 47,244,686 4.2% và thủy sản Công nghiệp chế

291,203,191 16.4% 239,090,054 15.7% 213,287,704 15.7% 195,480,485 16.1% 184,205,141 16.5% biến, chế tạo Sản xuất và phân phối điện, khí đốt và nước 95,217,420

5.4% 79,538,477 5.2% 77,594,751 5.7% 68,298,322 5.6% 54,226,819 4.9% Xây dựng 111,199,088 6.3% 117,429,550

7.7% 109,609,443 8.1% 108,049,832 8.9% 105,612,427 9.5% Bán buôn và bán lẻ; sửa chữa ô tô, xe máy và xe có động cơ khác

553,748,420 31.2% 463,119,427 30.4% 413,692,695 30.5% 373,938,373 30.8% 340,021,921 30.4% Dịch vụ

238,987,145 13.4% 184,063,129 12.1% 173,147,153 12.8% 143,556,862 11.8% 145,510,899 13.0% Ngành khác

422,523,658 23.8% 379,633,311 24.9% 311,395,556 23.0% 271,039,283 22.3% 240,176,092 21.5% Tổng dư nợ 1,777,664,882 1,522,221,714 1,354,632,643 1,214,295,916 1,116,997,985

Nhìn chung, tín dụng trong ngành Bán buôn và bán lẻ, sửa chữa ô tô, xe máy và xe

có động cơ khác chiếm tỷ trọng nhiều nhất trong cơ cấu dư nợ của BIDV (từ 30% - 31%),

năm 2023 đạt 553,748,420 triệu đồng, tăng mạnh so với năm 2019 với tốc độ tăng trưởng

là 63% và có xu hướng tăng dần.

Tỷ trọng ngành công nghiệp chế biến, chế tạo cao thứ hai và biến động không đều

trong giai đoạn từ năm 2019 đến 2023, dao động từ 15.7% - 16.%%, tiếp theo là ngành

dịch vụ với tỷ trọng đứng thứ 3 và đang có xu hướng tăng nhẹ.

Nông lâm nghiệp và thủy sản có tỷ trọng thấp nhất trong các nhóm ngành và đang

có xu hướng giảm dần qua các năm.

Một số nhóm ngành khác như khai khoáng, bất động sản, … cũng chiếm tỷ trọng

lớn trong tổng dư nợ, dao động từ 21% đến 25% và đang có xu hướng tăng lOMoAR cPSD| 61401654

3.3. Cơ cấu tín dụng theo nhóm nợ 2023 2022 2021 2020 2019 Chỉ tiêu Giá trị Tỷ Giá trị Tỷ Giá trị Tỷ trọng Giá trị Tỷ Giá trị Tỷ trọng trọng trọng trọng - Nợ đủ tiêu chuẩn

1,727,244,452 97.16% 1,479,013,243 97.16% 1,325,854,570 97.88% 1,179,268,926 97.12% 1,072,557,727 96.02% - Nợ cần chú ý 28,052,516 1.58% 25,586,039 1.68% 15,231,757 1.12% 13,657,572 1.12% 24,943,852 2.23% - Nợ dưới tiêu chuẩn 3,819,550 0.21% 3,153,935 0.21% 2,757,520 0.20% 2,382,136 0.20% 3,835,155 0.34% - Nợ nghi ngờ 5,523,163 0.31% 2,692,621 0.18% 3,505,769 0.26% 2,462,228 0.20% 4,305,007 0.39%

- Nợ có khả năng mất vốn 13,025,201 0.73% 11,775,876 0.77% 7,283,027 0.54% 16,525,054 1.36% 11,356,244 1.02% Tổng dư nợ 1,777,664,882 1,522,221,714 1,354,632,643 1,214,295,916 1,116,997,985

Có thế thấy tín dụng nợ đủ tiêu chuẩn của BIDV khá tốt với tỷ trọng lớn, dao động

từ 96% đến 98% trong giai đoạn 2019 – 2023.

Nợ xấu bao gồm: Nợ dưới tiêu chuẩn, nợ nghi ngờ, nợ có khả năng mất vốn vẫn

được kiểm soát khá tốt trong giai đoạn 2019 – 2023. Cụ thể: Nợ dưới tiêu chuẩn năm 2020

giảm 0.14% so với năm 2019 và duy trì ở mức 0.2 – 0.21% đến năm 2023. Nợ nghi ngờ

năm 2020 giảm 0.19% so với năm 2019 và có xu hướng tăng giảm không đều, đến năm

2023 là 0.31%, Nợ có khả năng mất vốn có xu hướng giảm, năm 2023 giảm 0,29% so với năm 2019.

III. Đánh giá rủi ro tín dụng tại BIDV 1.

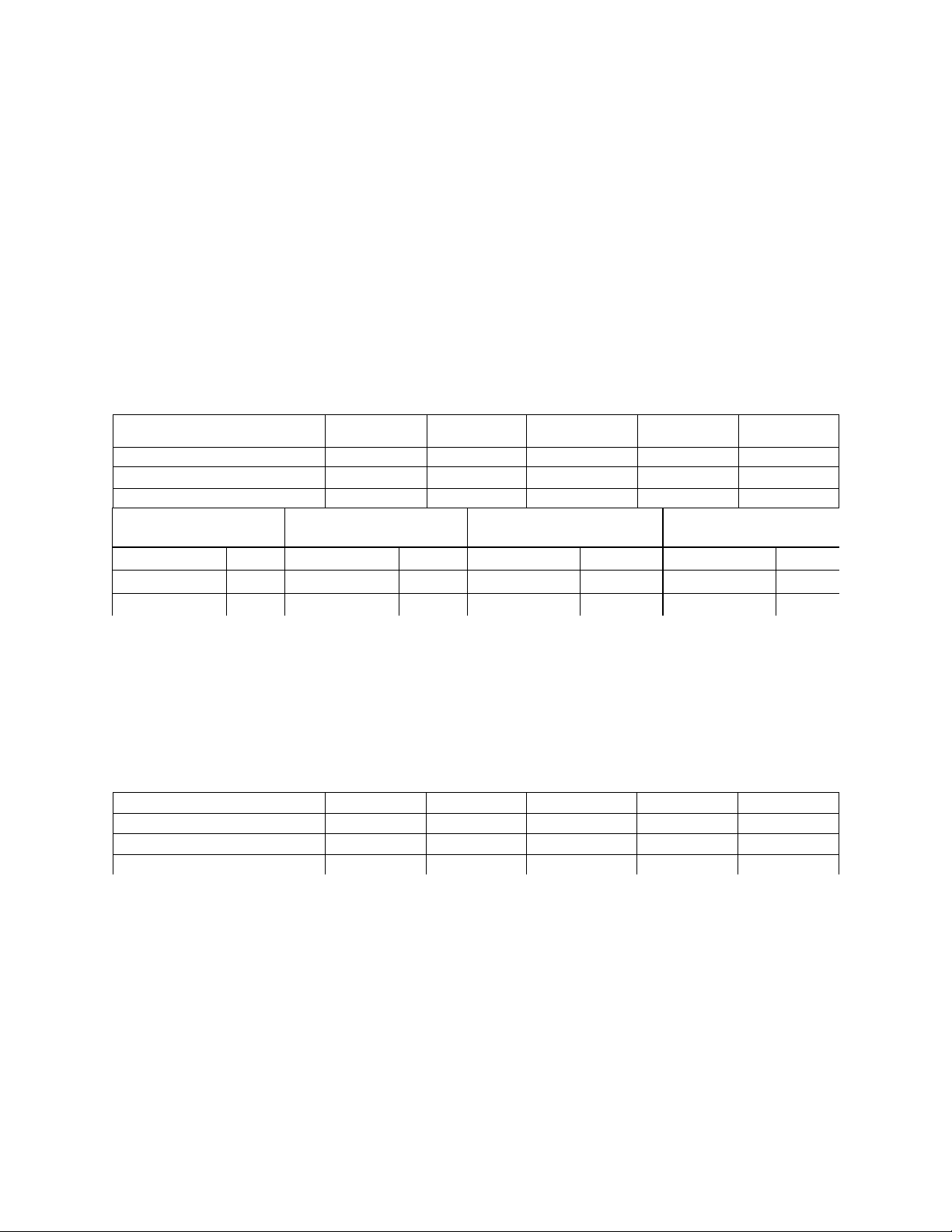

Tỷ lệ nợ xấu cho vay khách hàng Chỉ tiêu 2023 2022 2021 2020 2019 Tổng nợ xấu 22,229,266 17,622,432 13,546,316 21,369,418 19,496,406 - Nợ dưới tiêu chuẩn 3,693,267 3,153,935 2,757,520 2,382,136 3,835,155 - Nợ nghi ngờ 5,667,202 2,692,621 3,505,769 2,462,228 4,305,007

- Nợ có khả năng mất vốn 12,868,797 11,775,876 7,283,027 16,525,054 11,356,244 Tổng dư nợ 1,777,664,882 1,522,221,714 1,354,632,643 1,116,997,985 988,738,780

Tỷ lệ Nợ xấu/ Tổng dư nợ 1.25% 1.16% 1.00% 1.91% 1.97% 2023 - 2022 2022 - 2021 2021-2020 2020-2019 4,606,834 26.1% 4,076,116 30.1% -7,823,102 -36.61% 1,873,012 9.61% 539,332 17.1% 396,415 14.4% 375,384 15.76% -1,453,019 -37.89% 2,974,581 110.5% -813,148 -23.2% 1,043,541 42.38% -1,842,779 -42.81% 1,092,921 9.3% 4,492,849 61.7% -9,242,027 -55.93% 5,168,810 45.52% 255,443,168 16.8% 167,589,071 12.4% 237,634,658 21.27% 128,259,205 12.97% 0.09% 0.16% -0.06% -0.09%

Nhìn chung, tỷ lệ nợ xấu trong năm 2023 tăng mạnh so với năm 2022 và 2021 đặc

biệt là đầu năm 2023 với tỷ lệ 1.55%, tăng 0.39% so với năm 2022 và đến cuối 2023 có xu

hướng được cải thiện

Tỷ lệ khoản nợ có khả năng mất vốn đầu năm 2023 tăng mạnh so với 2022 (12.95%)

và đang có xu hướng cải thiện cuối 2023 giảm 3.25% so với Q1/2023 tuy nhiên dư nợ vẫn còn lớn. lOMoAR cPSD| 61401654

Có thể thấy đầu 2023, lãi suất tăng cao dẫn đến nhiều khách hàng mất khả năng

thanh toán, BIDV đứng trước nguy cỡ mất vốn.

Tỷ lệ nợ có khả năng mất vốn cao chứng tỏ khách hàng của BIDV có nhiều khách

hàng không có khả năng trả nợ, nguy cơ mất vốn cao (tỷ lệ nợ xấu/ tổng dư nợ Q1/2023

tăng 0.39% so với 2022 và Tỷ lệ Nợ có khả năng mất vốn Q1/2023 tăng 4.9% so với 2022)

Có thể dẫn đến nguy cơ mất thanh khoản, ảnh hưởng đến sự ổn định của hệ thống ngân hàng

Tỷ lệ nợ xấu tăng cao tuy nhiên vẫn thấp hơn so với trung bình ngành (2%)

2. Tỷ lệ dự phòng Rủi ro tín dụng Chỉ tiêu 2023 2022 2021 2020 2019 Dự phòng chung 13,226,095 11,320,475 10,098,422 8,543,856 8,029,875 Dự phòng cụ thể 27,242,965 26,732,264 19,005,296 10,512,092 6,602,261 Tổng trích lập 40,469,060 38,052,739 29,103,718 19,055,948 14,632,136 2023 - 2022 2022 - 2021 2021-2 020 2020-2019 1,905,620 16.83% 1,222,053 12.10% 1,554,566 18.2% 513,981 6.4% 510,701 1.91% 7,726,968 40.66% 8,493,204 80.8% 3,909,831 59.2% 2,416,321 6.35% 8,949,021 30.75% 10,047,770 52.7% 4,423,812 30.2%

Nhìn chung, dự phòng rủi ro tín dụng của BIDV từ 2021 đến hết Q4/2023 tăng giảm

ko ổn định, phụ thuộc vào tỷ lệ nợ xấu của các khoản cho vay trong năm để trích lập dự phòng rủi ro tín dụng.

Trong bối cảnh tỷ lệ nợ xấu tăng cao, BIDV đã chủ động trong việc trích lập dự phòng

rủi ro, các hoạt động của NHTM diễn ra được đảm bảo bình thường

3. Tỷ lệ bao phủ nợ xấu Chỉ tiêu Q4/2023 2022 2021 2020 2019 Tổng nợ xấu 22,229,266 17,622,432 13,546,316 21,369,418 19,496,406 Tổng dự phòng 40,469,060 38,052,739 29,103,718 19,055,948 14,632,136

Tỷ lệ bao phủ nợ xấu 54.9% 46.3% 46.5% 112.1% 133.2%

Nhìn chung, tỷ lệ bao phủ nợ xấu của BIDV tương đối cao, đảm bảo các hoạt động

của NH diễn ra bình thường.

Quy trình trích lập dự phòng và quản trị các rủi ro, tổn thất của BIDV tương đối tốt.

4. Kiểm soát rủi ro tín dụng tại BIDV 1. Tổng quan

Hiện tại, các hoạt động kiểm soát thường ít được đề cập trong các tài liệu chính thức

của BIDV. Nếu xét theo góc độ quy mô thì cơ chế kiểm tra, giám sát có thể chia thành 2

loại: Thứ nhất đó là các chi nhánh tự xây dựng riêng cơ chế kiểm soát nội bộ. Thứ hai là lOMoAR cPSD| 61401654

Hội sở chính kiểm tra, giám sát đối với việc thực hiện của chi nhánh thông qua số liệu của

chi nhánh báo cáo và kiểm tra hồ sơ thực tế.

Ở các chi nhánh, sau khi đã ký hợp động tín dụng, bộ phận QTTD sẽ đóng vai rò kiểm

soát khi thực hiện việc rà soát các điều kiện cấp tín dụng theo Quyết định phê duyệt hay

chưa. Sau khi giải ngân, cán bộ Quản lý khách hàng phải thường xuyên cập nhật tình hình

hoạt động kinh doanh của khách hàng, kiểm tra dòng tiền của khách hàng chuyển về tài

khoản ngân hàng, kiểm tra mục đích sử dụng vốn vay dựa trên các chứng từ mà khách hàng

cung cấp, kiểm tra thực tế địa điểm tổ chức hoạt động sản xuất kinh doanh, dự án đầu tư,

nhận diện các dấu hiệu cảnh báo rủi ro sớm để có biện pháp ứng xử tín dụng phù hợp và

kịp thời. Định kỳ hàng tháng hay hàng quý tại các chi nhánh bộ phận QLRR sẽ có các buổi

kiểm tra, rà soát việc thực hiện các hoạt động kiểm tra sau cho vay cũng như các yếu tố

khác liên quan đến khách hàng và khoản vay như việc định giá tài sản, định hạng tín dụng

khách hàng… của bộ phận Quản lý khách hàng. Ngoài ra, bộ phận Kế hoạch tài chính của

từng Chi nhánh sẽ theo dõi quy môm cơ cấu và chất lượng tín dụng, báo cáo Ban giám đốc

để có điều chỉnh phù hợp với định hướng của Hội sở chính đã đề ra.

Tại góc độ của Hội sở chính, BIDV thực hiện hai nhiệm vụ: một là xây dựng hệ thống

và quy trình xử lý nợ có vấn đề; hai là kiểm tra việc chấp hành các quy định của chi nhánh.

Để đảm bảo rằng sự tuân thủ của các chi nhánh với các chính sách và quy định của

Ngân hàng, một hệ thống kiểm tra, kiểm soát nội bộ trực thuộc Tổng giám độc được xây

dựng có chức năng giám sát giúp nhận biết và phòng tránh các rủi ro xuất hiện do vi phạm.

2. Chức năng và nhiệm vụ của các bộ phận thực hiện quản trị rủi ro tín dụng

Tại Hội sở chính các bộ phận thực hiện quản trị RRTD bao gồm Ban Quản lý tín

dụng, Bán Quản lý RRTD và Ban Kiểm tra giám sát với chức năng và nhiệm vụ cụ thể như sau:

Ban Quản lý tín dụng: đóng vai trò xây dựng, đề xuất và tư vấn cho Ban điều hành

và HĐQT về định hướng tín dụng, đánh giá để tận dụng những cơ hội thuận lợi hoặc cảnh

báo các rủi ro tiềm tang có thể xẩy ra. Các chi tiêu về giới hạn tín dụng được Ban trích xuất

từ hệ thống hoặc tập hợp các báo cáo do Chi nhánh gửi vè để tham mưu cho Ban điều hình

có các chỉ đạo tín dụng kịp thời. Ban còn đóng vai trò trong việc xây dựng và điều chỉnh

khi cần thiết các văn bản, chính sách liên quan đến hoạt động tín dụng của BIDV.

Ban Quản lý RRTD: thực hiện tái thẩm định các khoản tín dụng vượt thảm quyền

của Chi nhánh cũng như phối hợp với Ban Quản lý tín dụng trong việc tư vấn, xây dựng

và điều chỉnh các chính sách, quy định tín dụng tại BIDV. lOMoAR cPSD| 61401654

Ban Kiểm tra giám sát: cùng với sự hỗ trợ của Ban Quản lý tín dụng và Ban Quản

lý RRTD đóng vai trò xây dựng hệ thống kiểm tra giám sát đối với các chi nhánh trên toàn hệ thống.

Tại Chi nhánh các bộ phận thực hiện quản trị RRTD bao gồm Bộ phận Quản lý

khách hàng, QLRR và QTTD với chức năng và nhiệm vụ củ thể như sau:

Bộ phận Quản lý khách hàng (QLKH): đánh giá khách hàng, đề xuất cấp tín dụng

mới/ tái cấp tín dụng, hoàn thiện các hồ sơ cần thiết để giải ngân tín dụng (soạn và trình kỳ

hợp đồng tín dụng, hợp đồng bảo đảm tiền vay, các tài liệu, văn bản cần thiết khác theo phê

duyệt tín dung), theo dõi khoản vay từ lúc giải ngân đến khi thu nợ bao gồm kiểm tra hồ

sơ đề xuất giải ngân, đôn đóc khách hàng thực hiện đúng các điều kiện tín dụng, kiểm tra

mục đich sử dụng vốn vay/ kiểm tra thực tế dự án, theo dõi dòng tiền chuyển về ngân

hàng… để nhận biết các dấu hiệu rủi ro từ khách hàng, thu nợ, xử lý khoản tín dụng có vấn đề.

Bộ phận Quản lý rủi ro (QLRR): tái thẩm định các hồ sơ vay cần phải qua bộ phận

QLRR theo quy định, đầu mối thực hiện các báo cáo định kỳ hoặc đột xuất về các khoản

tín dụng tại Chi nhánh theo yêu cầu của Hội sở chính, đầu mối tổ chức kiểm tra, rà soát,

đánh giá các hồ sơ tín dụng để phục vụ cho các đoàn kiểm tra nội bộ, kiểm toán nhà nước, thanh tra NHNN…

Bộ phận Quản trị tí dụng (QTTD): rà soát đề xuất giải ngân từ bộ phận QLKH để

đảm bảo tuân thủ các điều kiện phê duyệt tín dụng, đôn đốc, nhắc nhở bộ phận QLKH thực

hiện hoàn thiện hồ sơ tín dụng ví dự như: định giá lại taifsarn, cung cấp bảo hiểm đối với tài sản, thu nợ…

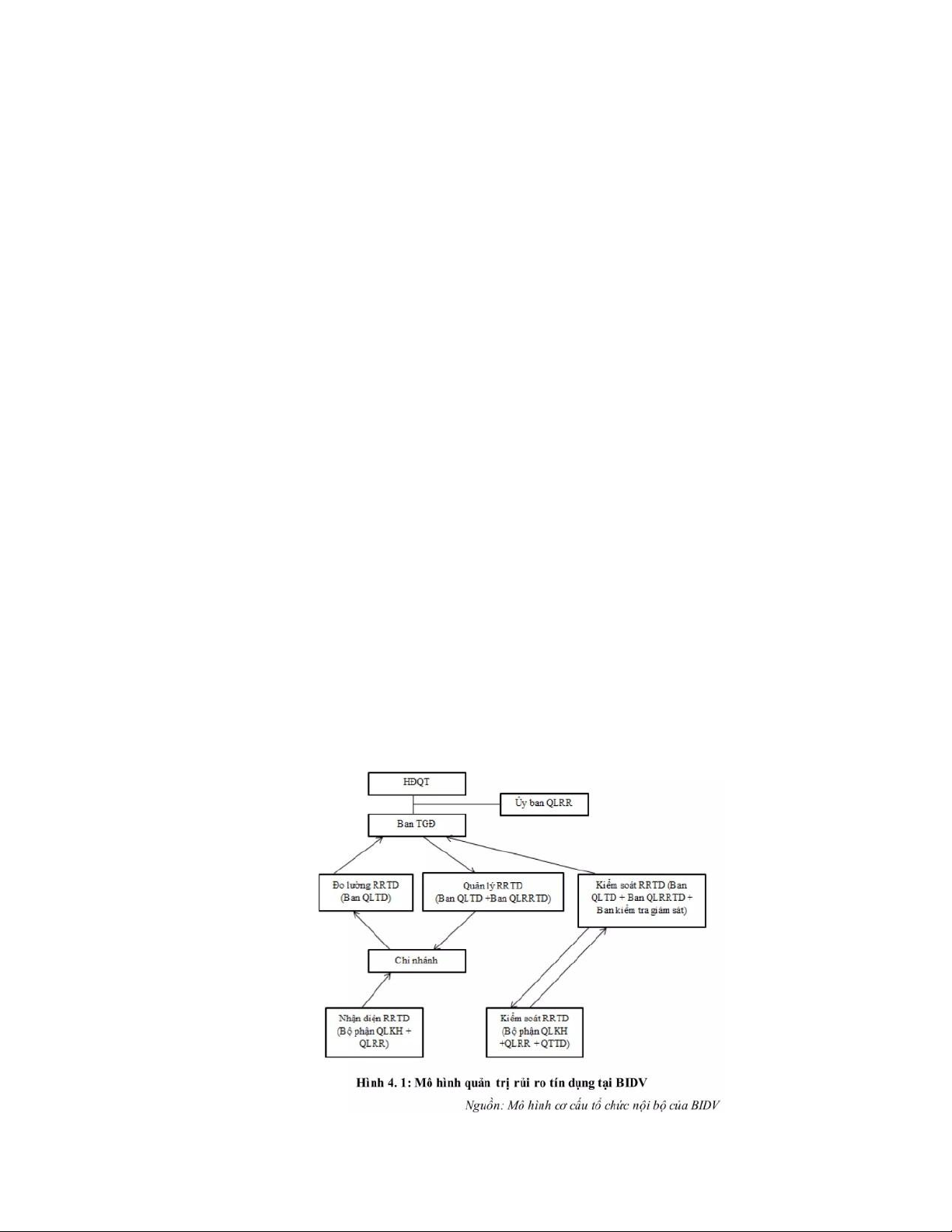

3. Mô hình quản trị rủi ro tín dụng tại BIDV lOMoAR cPSD| 61401654

Chi nhánh sẽ chịu trách nhiệm trong việc cung cấp dữ liệu cần thiết để nhận diện

RRTD thông qua việc nhập các dấu hiệu cảnh báo sớm trên HTXHTDNB. Các Ban tại Hội

sở chính thông qua dữ liệu thu thập được cùng với số liệu tín dụng của toàn hệ thống sẽ

tiến hành đo lường RRTD, sau đó báo cáo lên Ban Tổng giám đốc/HĐQT/Ủy ban quản lý

rủi ro. Từ đây, các chiến lược, chính sách quản trị RRTD, quản lý danh mục cho vay phù

hợp với thực trạng RRTD cũng như kế hoạch kinh doanh của BIDV sẽ được ban hành,

thông qua sự tư vấn của các Ban tại Hội sở chính, xuống cho các Chi nhánh thự hiện. Nội

dung kiểm soát RRTD sẽ được cả Chi nhánh và Hội sở chính phối hợp thực hiện.

Riêng đối với mô hình tổ chức quản lý tín dụng để thẩm định, phê duyệt và quản lý

các khoản cấp tín dụng, hiện nay BIDV đang áp dụng mô hình phân tán. Cụ thể, BIDV xây

dựng quy trình thẩm định, xét duyệt dín dụng thống nhất trên toàn hệ thống để các chi

nhánh làm cơ cở trong hoạt động cấp tín dụng. Thông qua xây dựng mức thẩm quyền phán

quyết của từng chi nhánh dựa trên cơ sở hiệu quả, chất lượng tín dụng thực tế và đánh giá

năng lực của từng chi nhánh cũng như tiềm năng của từng vùng, tùy thuộc vào tổng số tiền

cấp tín dụng, thời hạn cấp tín dụng, xếp loại chi nhánh mà thẩm quyền phê duyệt của từng

khoản vay sẽ thuộc về Chi nhánh hay Hội sở chính. Ngoài ra, hàng năm, Hội sở chính còn

phê duyệt nhóm chi nhánh chủ lực của BIDV trong đó ban hành cơ chế, chính sách tín

dụng đặc thù áp dụng đối với khách hàng tổ chức. Hội đồng tín dụng cơ sở của nhóm chi

nhánh chủ lực có thẩm quyền phê duyệt điều chỉnh giới hạn tín dụng ngắn hạn, gia hạn

mức tín dụng ngắn hạn them tối đa 12 tháng, điều chỉnh kế hoạch tăng trưởng tín dụng và

được ưu tiên rút ngắn thời gian xử lý phê duyệt tín dụng so với các chi nhánh khác.

Tại Chi nhánh, tùy thuộc vào số tiền cấp tín dụng, tổng giới hạn tín dụng của khách

hàng, thời hạn cho vay và mức giao ủy quyền mà hồ sơ sau khi đã được đề xuát và thẩm

định bởi bộ phận QLKH và bộ phận QLRR sẽ được phê duyệt qua các cấp như Phó giảm

đốc QLKH, Phó giám đốc QLRR, Giám đốc, Hội đồng tín dụng cơ sở. Sau khi Hợp đồng

tín dụng được ký kết, bộ phận QTTD sẽ đóng vai trò rà soát lại các hồ sơ, chứng từ giải ngân.

Tại Hội sở chính, dựa trên hồ sơ tín dụng do Chi nhánh cung cấp, Ban Quản lý

RRTD sẽ tái thẩm định lại, sau đó trình các cấp có liên quan.

Mô hình tổ chức quản lý tín dụng phân tán có ưu điểm là giúp cho Chi nhánh có thể

linh hoạt và rút ngắn thời gian phê duyệt đối với các khoản vay nhỏ và thời gian cho vay

ngắn. Đối với các khoản vay có số tiền cho vay lớn và thời gian cho vay dài hơn sẽ cần có

sự rà soát lại của Hội sở chính về RRTD của bản thân khoản vay nói riêng và ảnh hưởng

của khoản vay đến tổng hạn mức tín dụng của từng ngành, từng nhóm khách hàng mà

HĐQT dã phê duyệt đầu năm.

Tài liệu liên quan:

-

Các dạng bài tập môn Quản trị rủi ro | Trường Đại học Kinh tế Quốc dân

11 6 -

Đề ôn tập môn Quản trị rủi ro | Trường Đại học Kinh Tế Quốc Dân

31 16 -

Bài tập Mô hình đo lường rủi ro môn Quản trị rủi ro | Trường Đại học Kinh Tế Quốc Dân

25 13 -

Quản Trị Rủi Ro Thị Trường Đối Với Vinamilk (VNM) Và Techcombank (TCB) | Môn Quản trị rủi ro - Đại học Kinh Tế Quốc Dân

72 36 -

Báo cáo Đánh giá và Phân tích Rủi Ro | Môn Quản trị rủi ro - Đại học Kinh Tế Quốc Dân

79 40