Đề cuối kì Chuẩn mực báo cáo tài chính quốc tế | Trường Đại học Công nghiệp TP.HCM

Đề cuối kì Chuẩn mực báo cáo tài chính quốc tế môn Chuẩn mực báo cáo tài chính quốc tế của Trường Đại học Công nghiệp Thành phố Hồ Chí Minh. Hi vọng tài liệu này sẽ giúp các bạn học tốt, ôn tập hiệu quả, đạt kết quả cao trong các bài thi, bài kiểm tra sắp tới. Mời các bạn cùng tham khảo chi tiết bài viết dưới đây nhé.

Môn: Chuẩn mực báo cáo tài chính quốc tế (CMBC) 10 tài liệu

Trường: Trường Đại học Công nghiệp Thành phố Hồ Chí Minh 776 tài liệu

Tác giả:

Preview text:

Đề cuối kì chuẩn mực

Phần 1. 3 điểm

Câu 1. Số dư nợ 331 được trình bày trên chỉ tiêu “132-trả trước người bán” trên báo cáo tình hình kinh doanh là đúng hay sai. Vì sao

Đúng

Giải thích: Vì số dư nợ TK331 là chỉ tiêu người mua ứng trước cho người bán. Vì vậy số dư nợ 331 được trình bày trên chỉ tiêu “132-trả trước người bán” trên báo cáo tình hình kinh doanh là đúng

Câu 2. Trong năm công ty có mua 1 số cổ phiếu với mục đícch đầu tư kiếm lời. Kế toán công ty ghi vào khoản mục “các khoản tương đương tiền” trên bảng cân đối kế toán là đúng hay sai. Vì sao?

Đúng

Giải thích: vì theo quy định kế toán, các khoản tương đương tiền bao gồm cả các khoản có khả năng chuyển đổi ngay lập tức thành tiền mặt. Trong trường hợp cổ phiếu được mua với mục đích kinh doanh và có khả năng bán lại kiếm lời, giá trị của chúng có thể được coi là tương đương tiền mặt, vì có khả năng chuyển đổi ngay lập tức thành tiền mặt thông qua việc bán lại.

Câu 3. Trong kì, công ty có bán 1 số hàng hóa cho khách hàng, do thanh toán sớm nên người mua được hưởng chiết khấu, kế toán ghi nhận vào khoản mục “Doanh thu tài chính” trên bảng cân đối kế toán là đúng hay sai. Vì sao

Sai

Giải thích: Phải đưa vào Chi phí tài chính, khi khách hàng dược hưởng chiết khấu thanh toán là bằng với việc công ty chấp nhận chi cho khoản đó của người mua.

Phần 2. 7 điểm

Câu 1. Công ty trả trước tiền thuê mặt bằng bán hàng trong 3 tháng là 600tr. Kế toán ghi nhận vào chi phí trong kì như thế nào? Nguyên tắc nào làm cơ sở để ghi nhận.

Hạch toán:

Nợ 242

Nợ 133

Có 111/112:

Kế toán sẽ ghi nhận vào phần chi phí trả trước trong kì, và định kì phân bổ khoản cptt đó.

Câu 2. Công ty kinh doanh các mặt hàng có chịu thuế TTĐB. Trong chi tiêu Doanh thu bán hàng và cung cấp dịch vụ trên “Báo cáo kết quả hoạt động kinh doanh” có bao gồm thuế TTĐB không. Vì sao?

Vì thuế TTĐB là loại thuế gián thu đánh vào 1 số hàng hóa đặc biệt, thuế này sẽ được cộng vào giá gốc của HH=> Trong chi tiêu Doanh thu bán hàng và cung cấp dịch vụ trên “Báo cáo kết quả hoạt động kinh doanh” có bao gồm thuế TTĐB.

Câu 3. Công ty mua một TSCĐ với giá là 2000tr, chi phí vận chuyển 2tr, chi phí lắp đặt chạy thử 5tr, sản phẩm thu hồi từ chạy thử là 10tr. Xác định nguyên giá TSCĐ trên. Ghi nhận dựa trên nguyên tắc nào

Nguyên giá TSCĐ = 2000+2+5-10=1997trđ

Ghi nhận dựa trên NT giá gốc

Câu 4. Kế toán của một công ty nhận định như sau “Trong kì công ty đã mua một số máy móc thiết bị mới để thay thế cho các máy móc cũ, số máy móc cũ đó đang chờ thanh lý nên không ghhi nhận bút toán khấu hao tài sản cố định đối với số máy móc này. Quan điểm đó là đúng hay sai. Vì sao?

Đúng

Nếu trong trường hợp TSCĐ không cần dùng, chờ thanh lý nhưng chưa hết khấu hao, doanh nghiệp/tổ chức phải thực hiện quản lý, theo dõi và bảo quản theo quy định pháp luật.

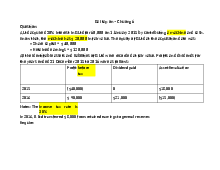

Câu 5. Trong năm 20X0, Công ty có một số hàng hóa với giá trị trong sổ sách là 1000tr, giá bán ước tính cuối năm của số hàng hóa đó là 800tr. Đến năm 20X1, số hàng hóa có giá trị ghi sổ là 1200tr, giá bán ước tính là 1150tr. Số dự phòng giảm giá hàng tồn kho công ty phải trích lập là bao nhiêu.

Mức trích lập dự phòng= 1200-1150-50trđ

Câu 6. Cũng là trích lập dự phòng, câu này dễ hơn câu trên

Câu 7. Quên ời, mà dễ lắm

Tài liệu liên quan:

-

Tài liệu Chuẩn mực báo cáo tài chính quốc tế | Trường Đại học Công nghiệp TP.HCM

248 124 -

Đề ôn giữa kỳ Chuẩn mực báo cáo tài chính quốc tế | Trường Đại học Công nghiệp TP.HCM

459 230 -

Bài tập ôn tập chương 6 | Chuẩn mực báo cáo tài chính quốc tế | Trường Đại học Công nghiệp TP.HCM

278 139 -

Đề ôn tập cuối kỳ Chuẩn mực báo cáo tài chính quốc tế | Trường Đại học Công nghiệp TP.HCM

493 247 -

Ôn thi giữa kỳ Chuẩn mực báo cáo tài chính quốc tế | Trường Đại học Công nghiệp TP.HCM

394 197