Đề cuối kỳ Quản trị Tài chính 2024 | Trường Đại học Thương Mại

Công ty x phát hành cổ phiếu thường hiện giá thị trường của cổ phiếu công ty là 85.000, cổ tức chi trả gần đây nhất là 2500 đồng, tốc độ tăng cổ tức đều là 8%, chi phí phát hành 2%. Thuế suất thuế thu nhập là 20%. Tính chi phí cổ phần thường của công ty. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính 85 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

292: Công ty x phát hành cổ phiếu thường hiện giá thị trường của cổ phiếu công ty là 85.000, cổ

tức chi trả gần đây nhất là 2500 đồng, tốc độ tăng cổ tức đều là 8%, chi phí phát hành 2%. Thuế

suất thuế thu nhập là 20%. Tính chi phí cổ phần thường của công ty A: 11,24% B: 14,24% C: 12,40% D: 11,42%

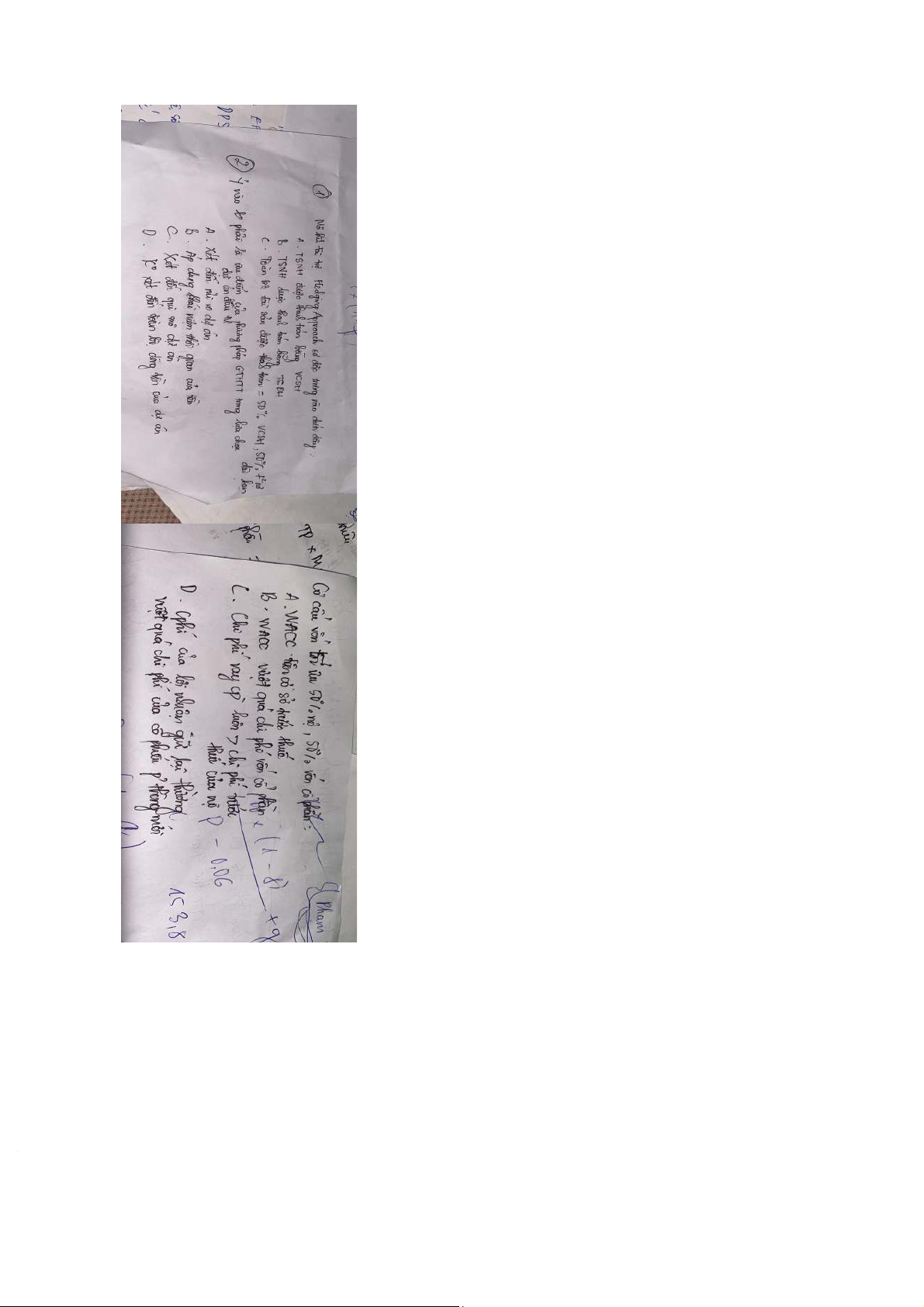

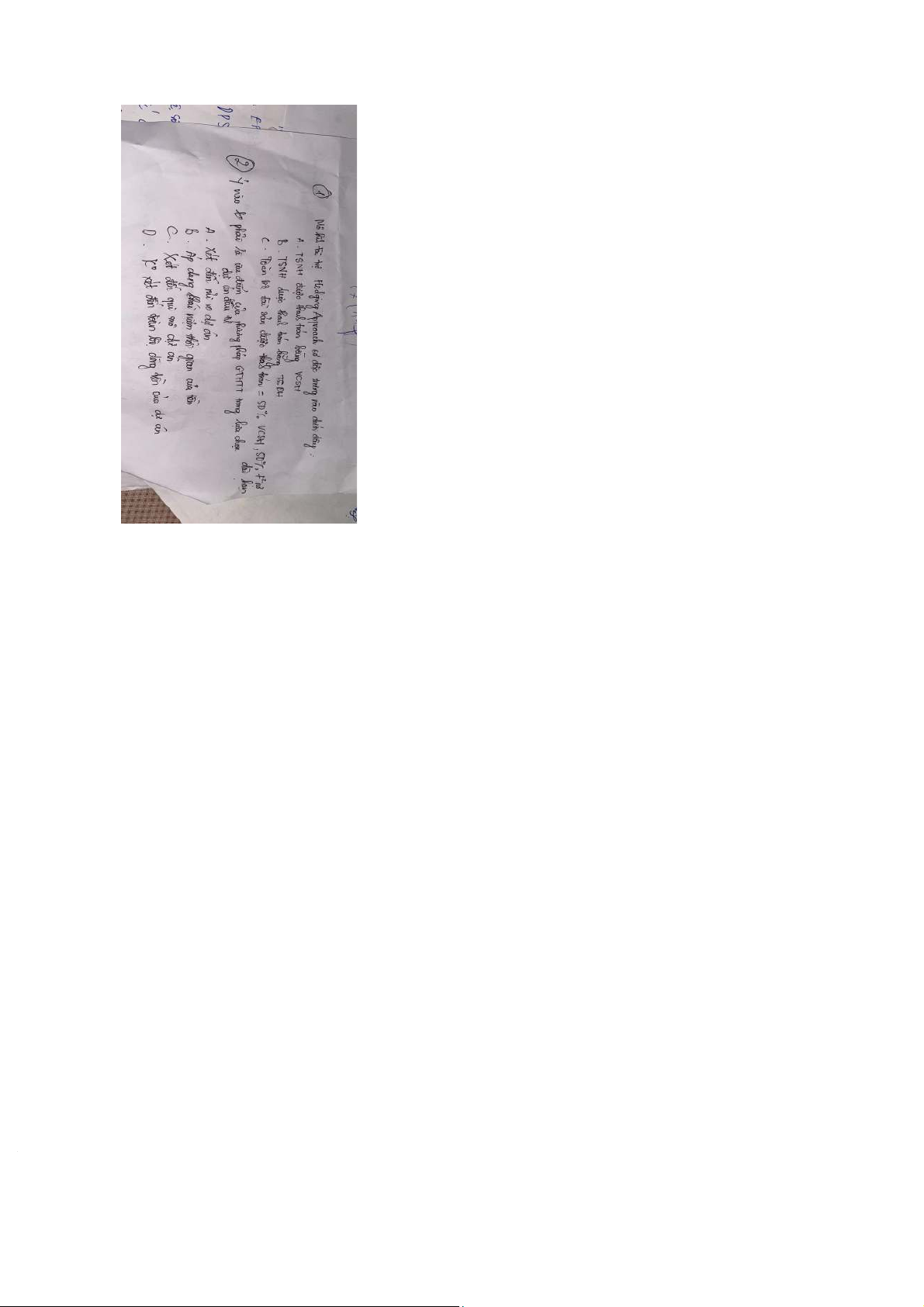

291: Cấu trúc vốn của doanh nghiệp X chi bao gồm hai nguồn nợ và vốn cổ phần thường. Chi

phí trước thuế của nợ là 12%. Cổ phiếu thường của nó hiện có cổ tức là 2000đ một cổ phần. Giá

cổ phiếu hiện tại là 50.000đ. Cổ tức của công ty được dự kiến tăng trưởng theo tỷ lệ cố định là

7% 1 năm. Thuế suất thuế thu nhập doanh nghiệp là 20% và chi phí vốn bình quân gia quyền

(WACC) của công ty là 10,53%. Hãy xác định tỷ lệ của nợ trong cấu trúc vốn của doanh nghiệp? A: 44,64% B:55,36% C: 11,28% D:9,60%

290: Công ty X đang sử dụng 3 nguồn vốn là vay ngân hàng, cổ phần ưu đãi và cổ phần thường

với mức chi phí sau thuế lần lượt là 12%,14% và 16%. Tỷ trọng các nguồn vốn lần lượt là 25%,

10% và 65%. Thuế suất thuế thu nhập doanh nghiệp là 20%. Tính chi phí vốn bình quân gia quyền của công ty? A: 14,80% B: 15,78% C: 14,20% D: 14,50%

289: Gía trị thị trường cổ phiếu của công ty X là 90.000đ, cổ tức vừa trả là 8000đ. Tốc độ tăng

cổ tức đều là 10%. Thuế suất thuế thu nhập doanh nghiệp là 20%. Tính chi phí vốn cổ phần thường của công ty? A: 19,78% B: 18,89% C: 15% D: 17%

Dùng công thức cổ phiếu thường = cổ tức(d0)/ giá trị thị trường (p0) +g(tốc độ tăng cổ tức)

288: Công ty X hiện vay ngân hàng với lãi suất 18%. Công ty không trả cổ tức mà giữ lại thu nhập

để tài trợ cho dự án. Biết thuế suất thuế thu nhập doanh nghiệp là 20%. Tính chi phí vốn vay sau thuế của công ty? A: 14% B:16% C:10% D:18%

287: Công ty X trả cổ tức cổ phần thường lần mới nhất là 20.000đ, giá bán cổ phiếu 240.000. Tỷ

lệ tăng trưởng vĩnh viễn của cổ tức kỳ vọng là 8%. Chi phí của công ty nếu tăng vốn bằng lợi nhuận giữ lại là: A: 17% B:16,33% C:18% D:18,25%

286: Công ty X trả cổ tức cổ phần thường lần mới nhất là 20.000đ, giá bán cổ phiếu 240.000đ,

tỷ lệ tăng trưởng vĩnh viễn của cổ tức kỳ vọng là 8%. Nếu công ty phát hành cổ phần thường

mới thì phải chịu chi phí phát hành là 6% tổng vốn huy động. Chi phí phát hành cổ phần mới là : A:17,57% B:16,87% C:15% D:15,77%

280: Câu nào sau đây không phải là chức năng chủ yếu của các trung gian tài chính?

A: đầu tư vào tài sản thực

B: cung cấp cơ chế thanh toán

C: huy động vốn từ các nhà đầu tư nhỏ

D: phân tán rủi ro giữa các nhà đầu tư cá nhân

276: Bạn đã bán 200 cổ phiếu thường của công ty X. Việc chuyển nhượng được thực hiện thông

qua một nhà môi giới và giao dịch diễn trên sàn giao dịch chứng khoán HOSE. Đây là 1 ví vụ về

A: giao dịch trên thị trường thứ cấp

B: giao dịch trên thị trường kỳ hạn

C: giao dịch trên thị trường sơ cấp

D: giao dịch trên thị trường tiền tệ

278: Công ty X sử dụng 3 nguồn vốn là nợ ngân hàng, cổ phần ưu đãi và cổ phần thường với các

mức chi phí như sau: chi phí nợ vay ngân hàng trước thuế là 10%, chi phí cổ phần ưu đãi

11,50%, chi phí vốn cổ phần thường 14,30%. Tỷ trọng các nguồn vốn lần lượt là 15%, 25% và

60%. Thuế suất thuế thu nhập doanh nghiệp là 20%. Chi phí vốn bình quân gia quyền của công ty là : A: 12,66% B:13,25% C:12,96% D:14,13%

277: Khẳng định nào đúng?

A: Các công cụ thị trường vốn bao gồm cả nợ dài hạn và cổ phiếu phổ thông

B: Ví dụ về giao dịch trên thị trường sơ cấp là chủ của bạn chuyển 100 cổ phiếu của WAL-MART

cho bạn như 1 món quà sinh nhật

C: Sàn nyse không tồn tại như một địa điểm thực, nói đúng hơn, nó đại diện cho 1 tập hợp lỏng

lẻo của các đại lý giao dịch cổ phiếu điện tử.

D: Nếu chủ của bạn ở new york bán 100 cổ phiếu của microsoft thông qua người môi giới của

mình cho 1 nhà đầu tư ở los angeles đây sẽ là một giao dịch thị trường sơ cấp.

266: 1 DN quyết định trả cổ tức cho các cổ đông bằng cổ phiếu, khi đó:

A: không làm thay đổi vốn chủ sở hữu

B: làm tăng vốn chủ sở hữu

C: làm giảm vốn chủ sở hữu D: làm giảm tài sản.

267: Khi DN huy động vốn bằng cách phát hành trái phiếu cho phép chuyển đổi thành cổ phiếu thì: A: hệ số nợ tăng B:hệ số nợ giảm

C: làm giảm vốn chủ sở hữu

D:hệ số vốn chủ sở hữu tăng

265: Công ty X vay của ngân hàng Y khoản tiền là 400tr với mức lãi suất tính thêm là 10% 1 năm,

kỳ hạn 6 tháng. Toàn bộ gốc và lãi trả dần trong 6 tháng. Tính lãi suất thực của khoản vay trên? A: 18,32% B: 8,78% C:10,25% D:16,95%

299: Giả sử rằng công ty X có cổ phiếu ưu đãi đang lưu hành với mệnh giá 100 đô la, cổ tức trên

mỗi cổ phiếu là 6,30 đô la và giá trị thị trường hiện tại là 70 đô la cho mỗi cổ phiếu. Chi phí vốn

cổ phần ưu đãi của X là: A: 9,0% B:6,3% C:70% D:30%

300: Tỷ lệ nợ trên tổng tài sản (D/TA) là 0,45. Tỷ lệ nợ trên vốn chủ sở hữu (D/E) là bao nhiêu? A:0,82% B:0,18% C:0,55% D:1,22%

Công ty X dự tính mua thêm một xe tải có giá trị trước thuế là 400 triệu đồng. Việc sử dụng xe

này sẽ đem lại lợi nhuận trước thuế trong 5 năm lần lượt là 40, 43, 44, 41 và 39 triệu đồng. Giá

trị thanh lý máy sau 5 năm là 10 triệu đồng. Thuế suất thuế thu nhập doanh nghiệp là 20%.

Chính phủ không đánh thuế thu nhập đối với giá trị thanh lý. Công ty dự kiến khấu hao tài sản

theo phương pháp đường thẳng. Chi phí sử dụng vốn của công ty là 13%/năm. Tính giá trị hiện tại thuần NPV. A. 27,26 B. 32,69 C. 3,51 D. -1,92

Cấu trúc vốn của doanh nghiệp X chỉ bao gồm hai nguồn là nợ và vốn cổ phần thường. Chi phí

trước thuế của nợ là 12%. Cổ phiếu thường hiện có cổ tức là 2.000 đồng trên một cổ phiếu. Giá

cổ phiếu hiện tại là 50.000 đồng. Cổ tức của công ty được dự kiến tăng trưởng theo tỷ lệ cố

định là 7%/năm. Thuế suất thuế thu nhập doanh nghiệp là 20% và chi phí vốn bình quân gia quyền (WACC) là 10,53%.

Xác định tỷ lệ nợ trong cấu trúc vốn của doanh nghiệp A. 44,64 B. 55,35% c. 9,19%

Tài liệu liên quan:

-

Bài tập quản trị tài chính 2 | Trường Đại học Thương Mại

16 8 -

Quản trị nguồn tài trợ tại Công ty CP đầu tư thế giới di động (MWG) | Bài thảo luận quản trị tài chính

95 48 -

Chương 4: Quản Trị Vốn Lưu Động | Bài giảng quản trị tài chính

106 53 -

Mô hình quản trị khoản phải thu và công tác quản trị khoản phải thu tại Petrolimex | Bài thảo luận quản trị tài chính

84 42 -

Quản trị khoản phải thu tại Công ty Cổ phần Nhựa Bình Minh | Bài thảo luận quản trị tài chính

29 15