Đề cương lý thuyết kinh tế thương mại doanh nghiệp dịch vụ | Học viện Nông nghiệp Việt Nam

- Hoạt động kinh doanh thương mại là hoạt động nhằm mục đích sinh lời, bao gồmmua hàng hóa, cung ứng dịch vụ, đầu tư, xúc tiến thương mại và các hđ nhằm mụcđích sinh lời khác.Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem.

Môn: kinh tế thương mại doanh nghiệp dịch vụ (hvnn) 10 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 32573545

ĐỀ CƯƠNG LÝ THUYẾT KE DN TMDV

1. HĐ kinh doanh TM va HĐ kinh doanh dịch vụ?

- Hoạt động kinh doanh thương mại là hoạt động nhằm mục đích sinh lời, bao gồm

mua hàng hóa, cung ứng dịch vụ, đầu tư, xúc tiến thương mại và các hđ nhằm mục đích sinh lời khác

- Hoạt động kinh doanh dịch vụ là hoạt động cung ứng lao vụ dịch vụ phục vụ như cầu

sinh hoạt đời sống cho dân cư toàn xã hội Hoạt động

Kinh doanh thương mại Kinh doanh dịch vụ - Lưu chuyển hàng hóa

- Cung ứng lao vụ dịch vụ

- Quá trình: mua bán, trao đổi và dự

- Quá trình: cưng ứng – tiêu dùng trữ hàng hóa

- Chi phí nhân công chiếm tỷ

- Hình thành chủ yếu do mua ngoài

trọng lớn trong giá thành dịch vụ - Giá trị

hàng hóa mua vào chiếm - Hoàn thiện tiêu thụ ngay tỷ trọng lớn trong cơ cấu giá bán

Sản phẩm - Có hình thái vật chất hoặc không

- Không có hình thái cụ thể

có hình thái vật chất không cất giữ lưu kho

2. Các phương thức mua hàng? Tính giá hàng nhập kho theo VAS02? Các sơ đồ

hạch toán các hình thức muau hàng: mua hàng nhập kho, mua hàng bán ngay

không qua kho – giao tay 3, mua hàng không nhập kho góp vốn, mua hàng

không qua kho gửi bán thẳng?

Các phương thức mua hàng của DN

- Phương thứ nhận hàng (trực tiếp)

Bên mua căn cứ vào HĐKT đã ký kết, cử cán bộ đem giấy ủy nhiệm nhận hàng đến

bên bán để nhận hàng hoặc để mua hàng trực tiếp tại cơ sở sản xuất và chịu trách

nhiệm vận chuyển hàng hóa về đến bên mua

- Phương thức chuyển hàng

Bên bán căn cứ vào HĐKT đã ký kết hoăc đơn đặt hàng, chuyển hàng tới cho bên

mua, giao hàng tại kho bên mua hay tại địa điểm do bên mua quy định trước

Tính giá hàng nhập kho theo VAS02 Giá trị CKTM/ các Các loại Hao hụt khoản được thuế CP vận trong giảm giá/ Giá không chuyển định giá trị hàng NK = Giá mua + hoàn lại + bốc dơ + mức - mua tra lại cho bên bán

- Giá mua: Là số tiền mà DN phải trả cho người bán theo hợp đồng hay hóa đơn lOMoAR cPSD| 32573545

+ Đối với DN tính thuế GTGT theo phương pháp khấu trừ, giá mua là giá mua chưa có thuế GTGT đầu vào

+ Đối với DN tính thuế GTGT theo phương pháp trực tiếp trên GTGT và đối với hàng

hóa không thuộc đối tượng chịu thuế GTGT thì giá mua bào gồm cả thuế GTGT đầu vào

- Thuế không được hoàn lại: Thuế NK, Thuế TTĐB, Thuế BVMT

- Giảm giá hàng mua: là số tiền mà người bán giảm trừ cho người mua do hàng hóa

kém phẩm chất, sai quy cách hoặc lạc hậu thị hiếu

- CKTM: là khoản tiền bên bán giảm giá niêm yết cho KH mua hàng với số lượng lớn

KE mua hàng nhập kho (KKTX)

Mua hàng không nhập kho

Nợ TK 632: Giao hàng tay 3 (+ Ghi nhận DT)

Nợ TK 157: Gửi bán thẳng/ Gửi bán Đại lý Nợ TK 133 Có TK 111, 112, 331

- Trị giá bao bì mua tính riêng Nợ TK 1388: Gửi hàng Nợ TK 131: Nhận luôn Nợ TK 133: Có TK 111, 112

Kế toán mua hàng không nhập kho => đem góp vốn lOMoAR cPSD| 32573545

Nợ TK 121, 128, 221, 222,…: giá thỏa thuận Nợ TK 811: khoản giảm Nợ TK 133

Có TK 111, 112, 331,…: giá thanh toán Có TK 711: khoản tăng 3.

Phương pháp hạch toán hàng tồn kho theo phương pháp kê khai thường

xuyên và phương pháp kiểm kê định kỳ?

Kê khai thường xuyên

Kiểm kê định kỳ Đặc điểm

- Theo dõi, phản ánh thường - CK căn cứ vào kết quả kiểm kê

xuyên, liên tục và có hệ

thwucj tế để phản ánh giá trị htk thống

về tình hình NHẬP – vào sổ KE tổng hợp và tính giá trị

XUẤT – TỒN htk trên sổ xuất trong kỳ KE Gi

- Giá trị htk trên sổ KE có á NK thể được xác định ở bất kỳ trị =

Tồn + trong - Tồn thời điểm nào. Xác định giá X ĐK kỳ CK

trị xuất kho trước sau đó xđ K giá trị tồn kho

- CK, KE so sánh, đối chiểu giức số liệu kiểm kê thực tế với số KE ĐK áp dụng

Các đơn vị sx và các đơn vị DN có nhiều chửng loại hàng kho

thương mại kinh doanh các với quy cách mẫu mã khách nhay

mặt hàng có giá trị biến

nhưng giá trị nhỏ (hàng hóa tại các động lớn cửa hàng bán lẻ)

Ưu nhược - Ưu điểm: Dộ chính xác - Ưu điểm: Đơn giản, giảm nhẹ điểm cao, luôn cập nhật thông tin khối lượng hạch toán - Nhược điểm: CPQL cao

- Nhược điểm: Độc chính xác không cao 4.

Hàng thừa, thiếu khi chưa rõ nguyên nhân hạch toán như thế nào? Các tình

huosng xử lý với hàng nhập kho thừa thiếu?

Phát sinh hàng thiếu

- chưa xác định nguyên nhân: (không cần BB kiểm kê)

Nợ TK 156: giá trị thực nhập Nợ TK 1381: hàng thiếu

(PNK (156), HĐ (156+138), BB

xác nhận bị thiếu) Nợ TK 133 Có TK 111, 112, 331 lOMoAR cPSD| 32573545

- đã xác định nguyên nhân: Do bên bán gửi thiếu

Do cán bộ phải bồi thường

Bổ sung: Bồi thường theo giá hạch toán: Nợ TK 156 / Có TK 1381 Nợ TK 111, 112, 1388, 334

Không có hàng bổ sung: Có TK 1381 Nợ TK 111, 112, 331

Bồi thường theo giá phạt: Có TK 1381 Nợ TK 111, 112, 334, 1388 Có TK 133 Có TK 1381 Có TK 711: chênh lệch Do DN chịu

Nợ TK 156: nếu trong định mức

Nợ TK 632: nếu ngoài định mức Có TK 1381

Phát sinh hàng thừa:

- Nếu nhập kho toàn bộ số hàng mua ngoài (kể cả số thừa) + Khi nhập kho

Nợ TK 156: giá mua hàng hóa (toàn bộ số hàng hóa nhập kho)

Nợ TK 1331: thuế theo HĐ GTGT

Có TK 331: tổng thanh toán theo HĐ GTGT

Có TK 3381: trị giá hàng thừa

+ Khi nhận được quyết định xử lý

Nếu trả lại người bán

Nợ TK 3381: trị giá hàng thừa đã xử lý

Có TK 1561: theo giá mua Nếu

đồng ý mua tiếp số thừa Nợ TK 3381: trị giá hàng thừa (căn cứ vào hóa đơn

GTGT do bên bán Nợ TK 1331: theo hóa đơn lập bổ sung lập bổ sung về số hàng thừa) Có TK 331

Nếu thừa không xác nhận được nguyên

Nợ TK 3381: trị giá hàng thừa nhân Có TK 711

- Nếu nhập kho theo số trên hóa đơn:

+ Khi nhập kho theo đúng giá trị trên hóa đơn. +

Số hàng thừa kế toán ghi tăng hàng nhận giữ hộ

+ Khi xử lý số thừa:

Nếu trả lại người bán

(ghi giảm hàng nhận giữ hộ)

Nếu đồng ý mua tiếp số thừa

Nợ TK 156: trị giá hàng thừa lOMoAR cPSD| 32573545

(căn cứ vào hóa đơn GTGT do bên bán Nợ TK 1331: theo hóa đơn lập bổ sung lập

bổ sung về số hàng thừa) Có TK 331

(ghi giảm hàng nhận giữ hộ)

Nếu thừa không xác nhận được nguyên Nợ TK 156: trị giá hàng thừa nhân Có TK 711

(ghi giảm hàng nhận giữ hộ)

So sánh Thừa/Thiếu trong mua hàng và kiểm kê Khi mua hàng Khi kiểm kê Thừa - HĐ khác phiếu nhập

- HĐ và phiếu nhập khớp nhau (BB xác nhận hàng mua) (BB kiểm kê)

- Nếu không nhập kho: ghi hàng - Hạch toán: nhận giữ hộ Nợ TK 156 / Có TK 338 Thiếu

Nợ TK 138 / Có TK 111, 112, 331 Nợ TK 138 / Có TK 156

5. Các khoản giảm trừ DT trong DN -

CKTM: Là khoản mà DN bán giảm giá cho KH mua hàng hóa, sp,… với khổi lượnglớn -

Giảm giá hàng bán: Là khoản mà DN bán giảm giá cho KH khi KH mua hàng

háo, thành phẩm nhưng lại bị kém phẩm chất hay không đáp ứng đủ điều kiện chất

lượng như trong hợp đông đã ký giữa 2 bên -

Hàng bán bị trả lại: Là số hàng mà KH trả lại cho DN khi DN bán hàng hóa

thành phẩm kém phẩm chất, chủng loại,… -

Ngoài ra còn một số khoản mục: Thuế CK, Thuế GTGT (tính theo phương pháp trực tiếp)

6. Các phương thức bán hàng trong DN? Sơ đồ HT các phương thức bán hàng:

bánh hàng trực tiếp/ gửi hàng, bán hàng gửi đại lý, bán hàng tay ba, bán hàng trả góp?

Có 2 phương thức: Bán buồn và Bán lẻ -

Bán buôn: Là hình thức bán hnafg theo lô, hoặc bán với số lượng lớn, thực chất

người mua hàng hóa là những NCC trung gian, hàng hóa sau khi bán buôn chưa đến

tay người tiêu dùng trực tiếp.

+ Gốm: Phương thức bán buôn qua kho

Phương thức bán buôn vận chuyển thẳng -

Bán lẻ hàng hóa: Là phương thức bán hàng trực tiếp cho người tiêu dùng hoặc

các tổchức mua về mang tính chất tiêu dùng nội bộ. bán lẻ thường bán đơn chiếc hoặc

bán với số lượng nhỏ, giá bán thường ổn định.

+ Gồm: Bán lẻ thu tiền tập trung lOMoAR cPSD| 32573545

Bán lẻ thu tiền trực tiếp Bán lẻ tự động

Bán buôn hàng qua kho (kê khai thường xuyên) 1.

Kế toán bán buôn theo hình thức nhận hàng− Ghi nhận doanh thu:

Nợ TK 111, 112, 131…: Tổng giá thanh toán của hàng bán

Có TK 511: Doanh thu bán hàng theo giá bán chưa có thuế GTGT

Có TK 3331: Thuế GTGT phải nộp (33311).

− Ghi nhận giá vốn: Nợ TK 632 / Có TK 156

− Lưu ý: Nếu xuất kho bao bì bán kèm theo hàng hoá tính giá riêng: Nợ TK 111, 112, 131 / Có TK 153 2.

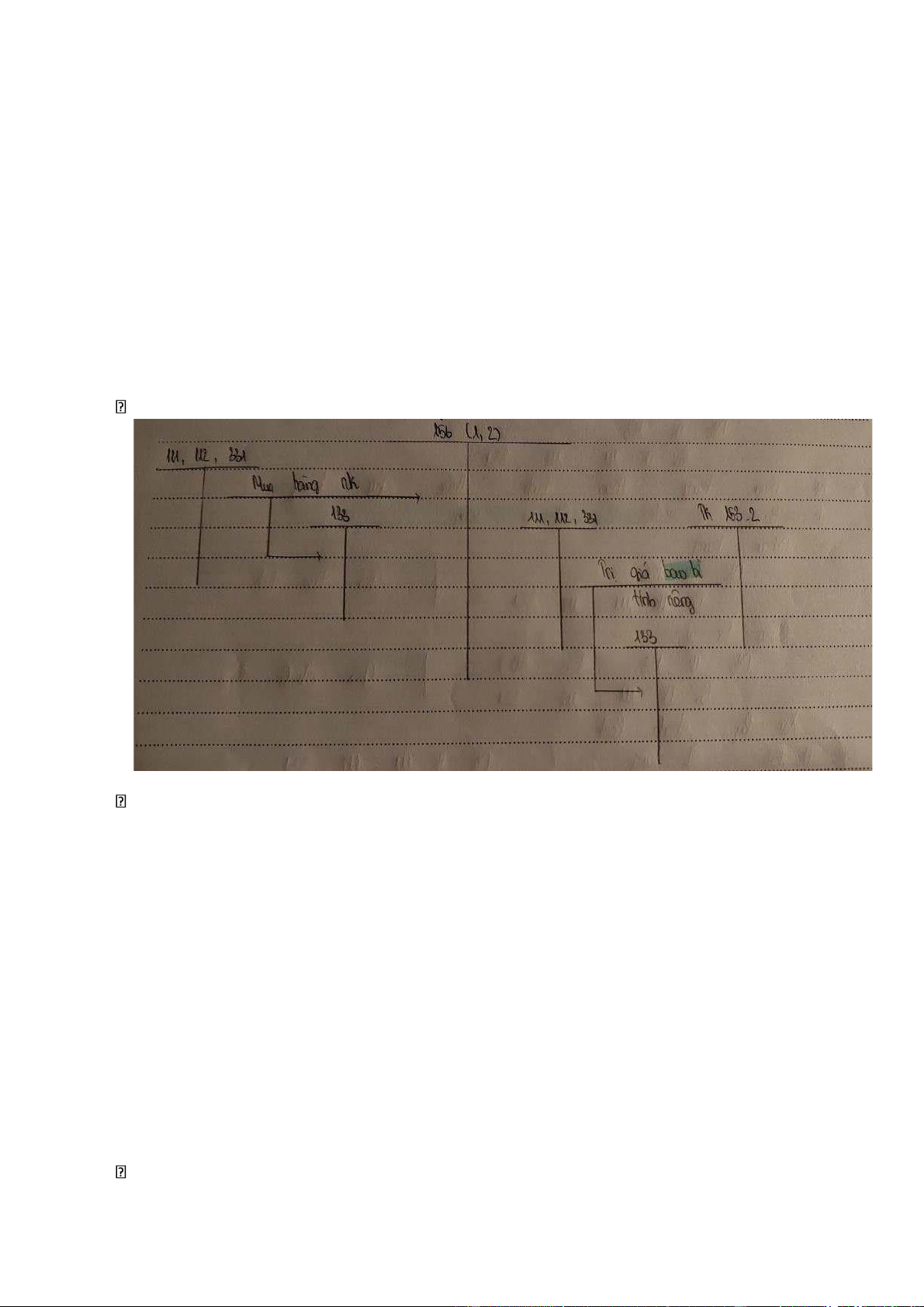

Kế toán bán buôn theo hình thức gửi hàng (Đại lý,

Gửi bán thẳng) − Khi xuất kho hàng hóa gửi bán cho bên mua:

Nợ TK 157 / Có TK 156: Giá vốn

− Lưu ý: Nếu có bao bì đi kèm và tính giá riêng:

Nợ TK 1388 / Có TK 1532: Trị giá bao bì

− Trường hợp có chi phí phát sinh trong quá trình gửi bán: Nếu DN chịu Chi hộ bên mua Nợ TK 641: Chi phí

Nợ TK 1388 / Có TK 111, 112, 331: Chi

Nợ TK 133: Thuế GTGT đầu vào. phí chi hộ Có TK 111, 112, 331:

− Khi hàng hoá được xác định là tiêu thụ (bên mua đã nhận hàng, đã chấp nhận

thanh toán hoặc đã thanh toán)

+ Ghi nhận doanh thu và giá vốn

+ Trị giá bao bì tính riêng (nếu có) Nợ TK 111, 112, 131 Có TK 3331 lOMoAR cPSD| 32573545 Có TK 1388

- Khi hàng hoá không được tiêu thụ: Chuyển về nhập kho:

Nợ TK 156 / Có TK 157: Giá vốn

Nếu phát sinh chi phí vận chuyển hàng về: Nợ TK 641: Chi phí

Nợ TK 133: Thuế GTGT đầu vào

Có TK 111, 112, 331: Tổng giá thanh toán Bao bì nhập kho:

Nợ TK 1532 / Có TK 1388: Giá bao bì

Bán buôn vận chuyển thẳng không thông qua kho

1. Bán buôn theo hình thức giao tay ba

− Ghi nhận giá vốn: Nợ TK 632: Nợ TK 133: Có các TK 111, 112, 331:

− Ghi nhận doanh thu: Nợ TK 111, 112, 131: Có TK 511: Có TK 3331:

− Lưu ý: Trường hợp có bao bì đi kèm tính giá riêng: Nợ TK 111, 112, 131: Nợ TK 133: Có TK 111, 112, 331: Có TK 3331:

2. Bán buôn theo hình thức gửi hàng

− Chuyển thẳng đi gửi bán: Nợ TK 157: giá mua

Nợ TK 133: thuế GTGT đầu vào lOMoAR cPSD| 32573545

Có các TK 111, 112, 331: tổng giá thanh toán cho NCC

− Lưu ý: Trường hợp có bao bì đi kèm tính giá riêng:

Nợ TK 1388: Phải thu khác

Nợ TK 133: thuế GTGT đầu vào

Có các TK 111, 112, 331: tổng giá thanh toán của bao bì

− Trường hợp có chi phí phát sinh trong quá trình gửi bán: Nếu DN chịu Chi hộ bên mua Nợ TK 641: Chi phí

Nợ TK 1388 / Có TK 111, 112, 331: Chi

Nợ TK 133: Thuế GTGT đầu vào phí chi hộ

Có TK 111, 112, 331: Tổng giá thanh toán

− Khi hàng gửi bán được xác định là tiêu thụ:

Nợ TK 111, 112, 131: tổng doanh thu của số hàng bán đã có thuế

Có TK 511: Doanh thu của số hàng đã bán

Có TK 3331: thuế GTGT đầu ra

− Đồng thời kế toán phản ánh trị giá vốn hàng bán Nợ

TK 632 / Có TK 157: Hàng gửi đi bán.

− Thu hồi tiền bao bì (nếu có):

Nợ TK 111, 112, 131: Giá bán đã có thuế Có TK 1388: Phải thu khác

Có TK 3331: Tiền thuế và các khoản phải nộp nhà nước.

− Thu hồi tiền chi phí chi hộ (nếu có):

Nợ TK 111, 112, 131 / Có TK 1388: Trị giá chi phí chi hộ

7. Các phương thức xuất nhập khẩu hàng hóa Phương thức Trực tiếp Ủy thác Hỗn hợp Nội dung

Thự hiện trực tiếp DN nhập khẩu DN có chức năng

với các DN nước hàng háo không có XNK vừa tự khai

ngoài, thanh toán chức năng XNK thác XNK trực bằng ngoại tệ

trực tiếp phải nhờ tiếp, vừa XNK ủy

tới đơn vị XNK ủy thác hưởng hoa thác hồng Đặc điểm DN XNK không

DN XNK phải chịu DN XNK được lOMoAR cPSD| 32573545 mất phí phí ủy thác hưởng hoa hồng ủy thác

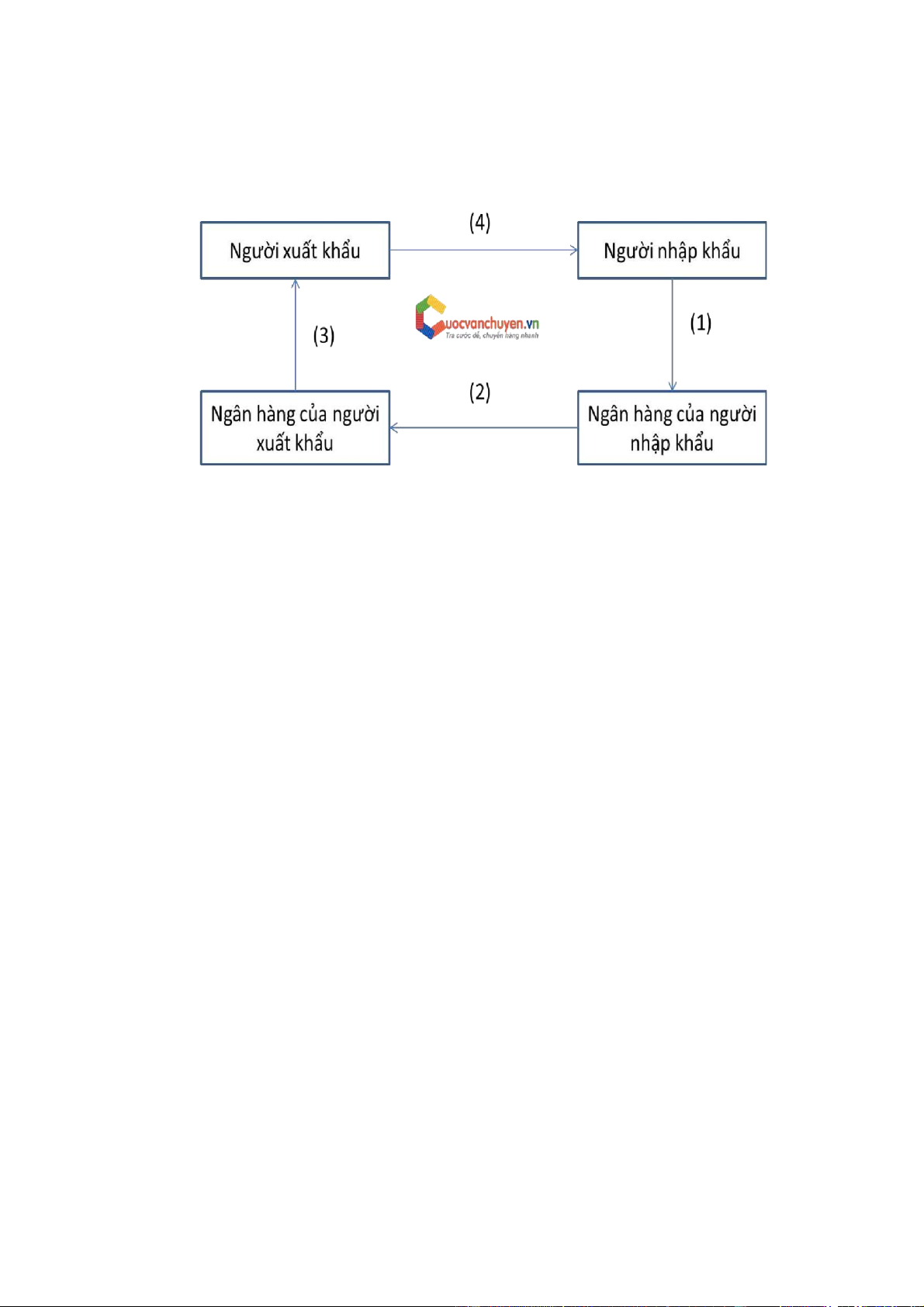

8. Các phương thức thanh toán trong XNK

− Phương thức chuyển tiền

Người trả tiền yêu cầu ngân hàng phục vụ mình chuyển 1 số tiền nhất định cho người

khác ở nước ngoài theo những điều kiện mà mình đặt ra.Phương thức này đơn giản

nhưng người bán không chủ động. chỉ phù hợp với trả phí dịch vụ, vận tải, bảo hiểm, ..

− Phương thức mở tài khoản

Người bán sau khi giao hàng, hoàn thành nghĩa vụ hợp đồng, mở 1 tài khoản ghi nợ

cho người mua. Định kỳ 2 bên thỏa thuận, người mua tự động chuyển tiền để trả cho

người bán. Thường áp dụng khi 2 bên tin tưởng nhau.

Đặc điểm: không có sự tham gia của Ngân hàng với chức năng của người mở tài

khoản và thực hiện thanh toán, chỉ có hai bên tham gia là người mua và người bán

− Phương thức tín dụng chứng từ (L/C)

Theo yêu cầu của khách hàng, ngân hàng sẽ phát hành một bức thu (gọi là thư tín

dụng) cam kết trả tiền hoặc chấp nhận hối phiếu cho một bên thứ ba khi người này xuất

trình cho ngân hàng bộ chứng từ thanh toán phù hợp với những điều kiện và điều khoản

quy định trong thu tín dụng.

Ngân hàng không chỉ là người trung gian thu hộ, chi hộ, mà còn là người đại diện

cho bên NK thanh toán cho nhà XK, bảo đảm cho nhà XK nhận được khoản tiền tương

ứng với hàng hóa mà họ đã cung ứng. Đồng thời, NH còn là người đảm bảo cho bên lOMoAR cPSD| 32573545

NK nhận được số lượng và chất lượng hàng hóa phù hợp với bộ chứng từ và số tiền mình bỏ ra

9. Đối tượng tình giá thành trong DN du lịch và DN vận tải?

- DN du lịch: Các gói du lịch - DN vận tải

+ Là các loại sản phẩm của DN vận tải cần xác định được giá thành như

• Đối tượng tính giá thành vận tải hàng hóa là tấn.km – hàng hóa luân chuyển

• Đối tượng tính giá thành vận tải hành khách là người.km – hành khách vận chuyển

10. KE tại DN du lịch, DN vận tải và DN dịch vụ nhà hàng ăn uống Tiêu CP NVL CPNC CPSXC chí DN Đặc trưng: Gồm CP về

- Tiền lương và các khoản - Lương củ a HDV vản cung tham quan thắng cảnh,

trích theo lương của HDV địa thuê ngoài cấp CP ăn ngủ nghỉ đi lại du lịch chỉ thuê 1 vài buổi dịch của khách du lịch

+ Tính vào CPDN: 23,5% - CP hoa hồng môi giới

vụ du - CP hoa hồng mô giới BHXH (3382): 17,5% của nhiều tour lịch ( chỉ tính riêng 1 tour ) BHYT (3384): 3% Nếu thuê chuyên môi BHTN (3386): 1% giới TK 641 KPCĐ: 2% + T rừ vào lương: 10,5% BHXH (3382): 8% BHYT (3384): 1,5% BHTN (3386): 1% DN - Mua thức ăn

- Tiền lương và các khoản - Đặc trưng: Phân bổ dịch

+ Mua Chế bến luôn trích theo lương của đầu chi phí CCDC giá trị lOMoAR cPSD| 32573545

vụ nhà + Mua NK (kho đông bếp và phụ bếp lơn (tối đa 3 năm) hàng lạnh) Chế biên - Lương bồi bàn nếu HT vào TK 242 tahi ăn thường xuyên sử dụng thời điểm xuất HT uống cho 1 lĩnh vực vào TK 627 từng kỳ - Tiền lương và các khoản trích theo lương của quản lý nhà hàng - Lương bồi bàn - KH máy móc thiết bị giá trị lớn - CP thuể mặt bằng pb hàng kỳ bình thường ( TK 242 TK627) DN - CP về các trang thiết - T

iền lương và các khoản - Đặc trưng: KH các kinh

bị, dụng cụ, đồ dùng

trích theo lương của nhân trang thiết bị và phân doanh trong phòng (cho KH viên phục vụ buồng bổ CP CCDC giá trị khách dùng 1 lần) phòng lớn sạn - Tiền lương và các nhà khoản trích theo lương nghỉ của nhân viên quản lý buồng - Điện nư ớc phân bổ cho từng phòng DN CP xăng, dầu máy (ĐM - T

iền lương và các khoản - Trích trước tiến sửa kinh sẵn tránh vượt ĐM)

trích theo lương của lái chữa phương tiện vận doanh xe, phụ xe tải tiền săm lốp dịch Nợ TK 627 vụ vận Có TK 335 tải - Tiền lương và các khoản trích theo lương của quản lý đội xe lOMoAR cPSD| 32573545 - KH xe, thiết bị phục vụ

11. Lợi nhuận ở B01 và ở B02?

Tài liệu liên quan:

-

bài giảng về kinh tế - chương 1

10 5 -

Giao tiếp trong kinh doanh môn Thương mại dịch vụ | Học viện Nông nghiệp Việt Nam

147 74 -

Tổng hợp đề môn Thương mại dịch vụ | Học viện Nông nghiệp Việt Nam

191 96 -

Phân chia sản phẩm và vật phẩm của sản phẩm đó môn Kinh tế Thương mại dịch vụ | Học viện Nông nghiệp Việt Nam

171 86 -

Bài tập Kinh tế Dịch vụ thương mại 2 | Học viện Nông nghiệp Việt Nam

172 86