Đề cương môn thương mại điện tử - trường đại học kinh tế- tài chính thành phố Hồ chí minh

Bài 10: Tại một trung tâm sự nghiệp hoạt động sản xuất mặt hàng mới trong năm 20xx(đốitượngnộpthuếGTGTtheophươngphápkhấutrừ)cótàiliệusốdưđầukỳ như sau:

Đề cương môn thương mại điện tử - trường đại học kinh tế- tài chính thành phố Hồ chí minh

Tài liệu được sưu tầm gồm 9 trang giúp bạn tham khảo, ôn tập và đạt kết quả cao,

Môn: Thương mại điện tử (TMDT2023) 33 tài liệu

Trường: Trường Đại học Kinh Tế - Tài Chính Thành phố Hồ Chí Minh 0.9 K tài liệu

Tác giả:

Preview text:

Bài 10: Tại một trung tâm sự nghiệp hoạt động sản xuất mặt hàng mới trong năm

20xx (đối tượng nộp thuế GTGT theo phương pháp khấu trừ) có tài liệu số dư đầu kỳ như sau:

- Tài khoản 152: 43.750.000 đồng ( 2.500 kg nguyên liệu D)

- Tài khoản 242: 18.000.000 đồng

Trong tháng có một số nghiệp vụ kinh tế tài chính phát sinh như sau:

1. Tiền lương phải trả cho người lao động các hoạt động như sau:

- Hoạt động không giao tự chủ: 24.000.000 đồng

- Hoạt động bán hàng: 15.000.000 đồng

- Hoạt động quản lý sản xuất kinh doanh: 16.000.000 đồng

- Hoạt động sản xuất sản phẩm: 32.000.000 đồng

2. Trung tâm trích BHXH, BHYT, BHTN theo quy định chế độ tài chính đưa vào chi

phí. Khấu trừ lương các khoản BH và thanh toán bằng TGNH

3. Nhập kho 3.500 kg nguyên liệu D của công ty TNHH TMDV Sơn Thịnh, chưa

thanh toán tiền cho nhà cung cấp. Đơn giá được ký kết trong hợp đồng là 19.800

đồng/kg đã bao gồm thuế GTGT là 10%. Chi phí vận chuyển,bóc dở là 1.837.500

đồng, đã có thuế GTGT là 5% và đã thanh toán bằng tiền mặt

4. Xuất kho nguyên liệu D cho các hoạt động của Trung tâm như sau: hoạt động

không giao tự chủ 1.000 kg, hoạt động quản lý sản xuất kinh doanh 500 kg, hoạt động

sản xuất sản phẩm 2.800 kg. Biết rằng giá xuất kho tính theo phương pháp xuất trước, nhập trước.

5. Nhận giấy báo hỏng công cụ, dụng cụ lâu bền giá xuất dùng cho hoạt động không

giao tự chủ 8.000.000 đồng, hoạt động bán hàng 4.000.000 đồng, hoạt động quản lý

sản xuất kinh doanh 6.000.000 đồng, hoạt động sản xuất sản phẩm 18.000.000 đồng.

Đây là loại phân bổ 2 lần

6. Trích khấu hao TSCĐ cho hoạt động bán hàng 2.000.000 đồng, hoạt đồng quản lý

sản xuất kinh doanh 4.000.000 đồng, hoạt động sản xuất sản phẩm là 8.000.000 đồng

7. Thanh toán hợp đồng quảng cáo sản phẩm cho công ty quảng cáo Hồng Ngân là 8.000.000 đồng bằng TGNH

8. Thanh toán tiền điện, tiền nước sinh hoạt, tiền điện thoại.... (các khoản dịch vụ)

bằng tiền gửi ngân hàng cho hoạt động không giao tự chủ 10.500.000 đồng, hoạt động

sản xuất sản phẩm 5.500.000 đồng

9. Bộ phận sản xuất kinh doanh hoàn thành nhập kho 6.400 kg sản phẩm. Biết rằng

chi phí sản xuất dở dang đầu kỳ 9.760.000 đồng, chi phí sản xuất dở dang cuối kỳ

6.740.000 đồng. Tính giá thành sản phẩm

10. Xuất bán 6.400 kg sản phẩm chưa thu tiền. Giá hợp đồng 38.000 đồng/sản phẩm chưa có thuế GTGT là 10%

11. Hàng bán bị trả lại do kém phẩm chất 400 sản phẩm, người mua thanh toán 50% bằng TGNH Yêu cầu:

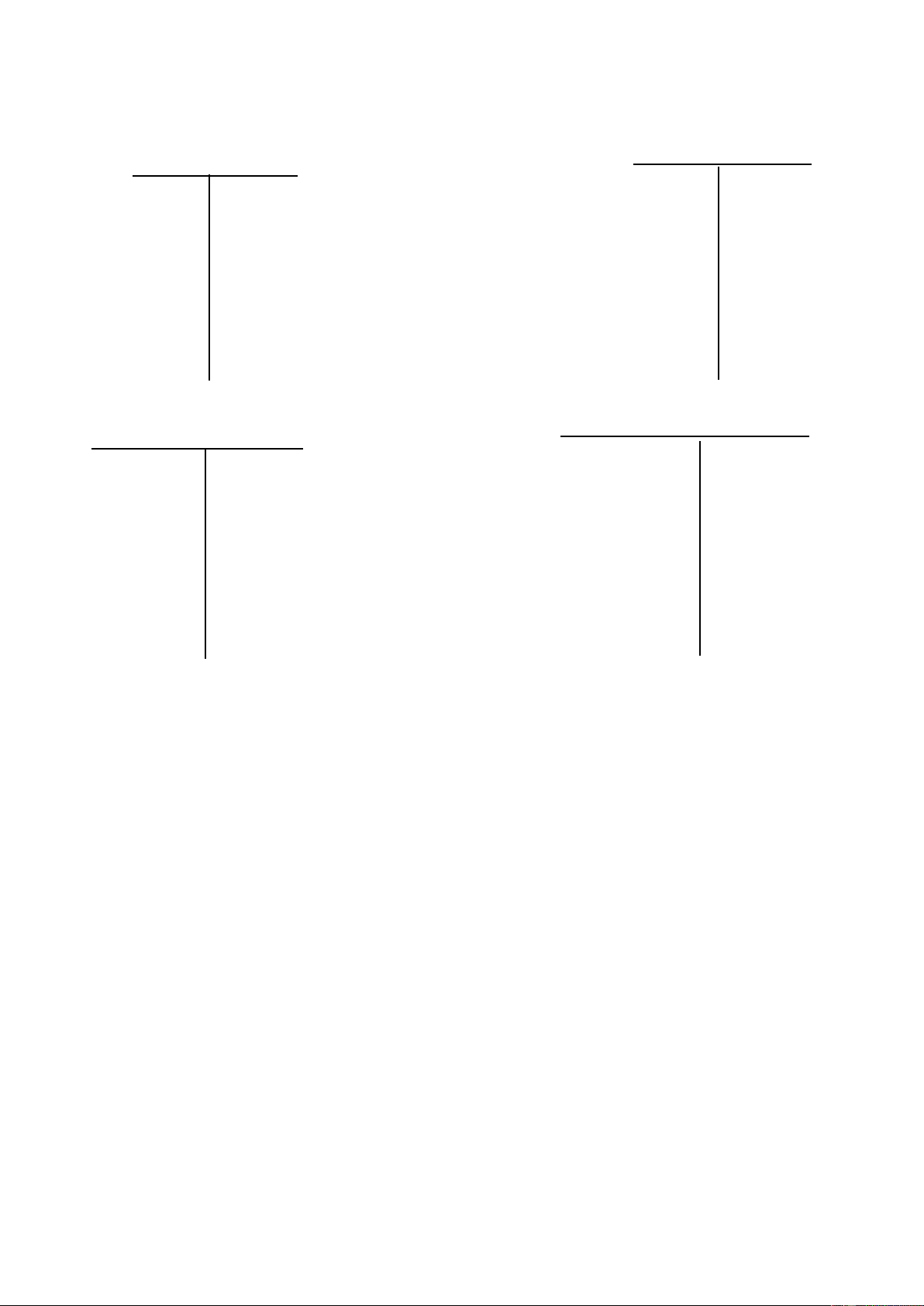

A. Định khoản các nghiệp vụ kinh tế phát sinh vào sơ đồ chữ T

B. Cuối kỳ kết chuyển vào TK 911 xác định kết quản kinh doanh, biết rằng thuế suất TNDN ( 20% )

C. Trích lập các quỹ thuộc đơn vị, trong đó quỹ phát triển hoạt động sự nghiệp là 70% GIẢI

1/ Tiền lương phải trả cho người lao động

Nợ TK 611: 24.000.000 đ Nợ TK 641: 15.000.000 đ Nợ TK 642: 16.000.000 đ Nợ TK 154: 32.000.000 đ Có TK 334: 87.000.000 đ

2/ a) Trích các khoản bảo hiểm theo lương và khấu trừ lương các khoản BH Nợ TK 611: 5.160.000 đ Nợ TK 641: 3.225.000 đ Nợ TK 642: 3.440.000 đ Nợ TK 154: 6.880.000 đ Nợ TK 334: 9.135.000 đ Có TK 332: 27.840.000 đ

b) Thanh toán lương = TG Nợ TK 334: 77.865.000 đ Có TK 112: 77.865.000 đ

3/ Nhập kho NVL D chưa thanh toán cho người bán

Nợ TK 152: 63.000.000 đ (3500 x 19.800 ) 1+10% Nợ TK 133: 6.300.000 đ Có TK 331: 69.300.000 đ CPVC thanh toán bằng TM Nợ TK 152: 1.750.000 đ Nợ TK 133: 87.500 đ Có TK 111: 1.837.500 đ

Đơn giá NK: 63.000.000 + 1.750.000 = 18.500 đ/kg 3.500

4/ Xuất kho NL D cho hoạt động

611: 1000 kg x 17.500 = 17.500.000

642: 500 kg x 17.500 = 8.750.000

154: ( 1000 x 17.500 ) + ( 1.800 x 18.500 ) = 50.800.000 Nợ TK 611: 17.500.000 đ Nợ TK 642: 8.750.000 đ Nợ TK 154: 50.800.000 đ Có TK 152: 77.050.000 đ

5/ Báo hỏng CCDC loại phân bổ 2 lần Nợ TK 611: 4.000.000 đ Nợ TK 641: 2.000.000 đ Nợ TK 642: 3.000.000 đ Nợ TK 154: 9.000.000 đ Có TK 242: 18.000.000 đ Đồng thời ghi: Có TK 003: 36.000.000 đ

6/ Trích khấu hao TSCĐ cho các hoạt động Nợ TK 641: 2.000.000 đ Nợ TK 642: 4.000.000 đ Nợ TK 154: 8.000.000 đ Có TK 214: 14.000.000 đ

7/ Thanh toán hợp đồng quảng cáo sản phẩm bằng TGNH Nợ TK 641: 8.000.000 đ Có TK 112: 8.000.000 đ

8/ Thanh toán điện nước bằng TGNH

Nợ TK 611: 10.500.000 đ Nợ TK 641: 4.775.000 đ Nợ TK 642: 3.810.000 đ Nợ TK 154: 5.500.000 đ Có TK 112: 24.585.000 đ

9/ Xuất bán 6.400 sản phẩm chưa thu tiền

9.760.000 + 112.180.000 - 6.740.000 = 115.200.000 đ Giá 1 sản phẩm 115.200.000 = 18.000 đ/sp 6.400 Nhập kho thành phẩm

Nợ TK 155: 115.200.000 đ Có TK 154: 115.200.000 đ

10/ Hàng bị trả lại 400 sp người mua thanh toán 50% bằng TGNH

Giá vốn: 6.400 x 18.000 = 115.200.000

Doanh thu: 6.400 x 38.000 = 243.200.000 Giá vốn hàng bán

Nợ TK 632: 115.200.000 đ Có TK 155: 115.200.000 đ

Xuất bán sản phẩm chưa thu tiền

Nợ TK 131: 267.520.000 đ Có TK 531: 243.200.000 đ Có TK 333: 24.320.000 đ

11/ Hàng bán bị trả lại

DT: 400 sp x 38.000 = 15.200.000

Thuế: 15.200.000 x 10% = 1.520.000 Nợ TK 531: 15.200.000 đ Nợ TK 133: 1.520.000 đ Có TK 131: 16.720.000 đ

Nhập kho hàng bị trả lại 400 * 18.000 = 7.200.000 Nợ TK 155: 7.200.000 đ Có TK 632: 7.200.000 đ

Người mua khách hàng thanh toán 50% bằng TG

( 267.520.000 - 16.720.000 ) x 50% = 125.400.000 đ Nợ TK 112: 125.400.000 đ Có TK 131: 125.400.000 đ Kết chuyển DT

Nợ TK 531: 228.000.000 đ (C531 – N531) Có TK 911: 228.000.000 đ

Kết chuyển giá vốn hàng bán

Nợ TK 911: 108.000.000 đ

Có TK 632: 108.000.000 đ (N632 – C632)

Kết chuyển chi phí bán hàng

Nợ TK 911: 35.000.000 đ Có TK 641: 35.000.000 đ

Kết chuyển chi phí quản lý

Nợ TK 911: 39.000.000 đ Có TK 642: 39.000.000 đ LN trước thuế

Nợ TK 911: 46.000.000 đ Có TK 421: 46.000.000 đ

228.000.000 - ( 108.000.000 + 35.000.000 + 39.000.000 ) = 46.000.000 642 154 16.000.000 9.760.000 3.440.000 32.000.000 3.000.000 6.880.000 39.000.000 8.750.000 9.000.000 115.200.000 4.000.000 50.800.000 3.810.000 8.000.000 5.500.000 641 911 108.000.000 15.000.000 35.000.000 22.800.000 3.225.000 35.000.000 39.000.000 2.000.000 9.200.000 8.000.000 36.800.000 4.775.000 112.120.000 6.740.000

Bài 15: Tại một đơn vị sự nghiệp có thu X, nộp thuế GTGT theo phương pháp

khấu trừ. Đơn vị này tự đảm bảo một phần kinh phí, phần còn lại NSNN cấp có

tài liệu về số dư đầu kỳ như sau

TK 152: 33.000.000 đ (chi tiết 1.500 NL B) TK 153: 25.000.000 đ TK 154: 11.000.000 đ

TK 155: 59.500.000 đ ( 4.000 sp )

Trong tháng 3/20xx có các nghiệp vụ kinh tế tài chính phát sinh như sau

1/ Ngày 2/5 nhập kho 4.500 NL B của cty cung ứng nguyên liệu K, chưa thanh

toán tiền cho nhà cung cấp. Đơn giá được ký kết trong hợp đồng là 26.400 đ/kg

đã bao gồm thuế GTGT là 10%. Chi phí vận chuyển, bốc dở là 2.250.000 đ chưa

có thuế GTGT là 5% và đã thanh toán bằng TM

2/ Tính lương phải trả cho các hoạt động sau

• Lương công chức, viên chức hoạt động giao tự chủ: 26.000.000 đ

• Lương công chức, viên chức hoạt động bán hàng: 5.000.000 đ

• Lương công chức, viên chức quản lý sản xuất: 17.000.000 đ

• Lương công chức, viên chức hoạt động sản xuất: 42.000.000 đ

3/ Đơn vị trích các khoản BHXH, BHYT, BHTN theo quy định của nhà nước đưa vào chi phí

4/ Khấu trừ vào lương của công chức, viên chức về số tiền BHXH, BHYT,

BHTN phải nộp. Trung tâm thanh toán lương cho công chức, viên chức bằng TM

5/ Nhập kho 2.000 kg NL B của cty cung ứng NL K, đơn giá theo hợp đồng

23.500 đ/kg, chưa có thuế GTGT là 10% thanh toán 50% bằng TG cho người

bán. CPVC, bốc dở là 1.837.500 đ đã có thuế 5%, thanh toán bằng TM

6/ Xuất kho NL B phục vụ cho các hoạt động của đơn vị sự nghiệp có thu như sau

• HĐ giao tự chủ: 1.500 kg

• HĐ quản lý sản xuất: 600 kg

• HĐ sản xuất: 3.500 kg

Biết rằng giá xuất kgo được tính theo phương pháp BQGQCK

7/ Xuất kho CCDC lâu bền loại phân bổ 2 lần

• Cho HĐ giao tự chủ: 4.000.000 đ

• HĐ bán hàng: 2.000.000 đ

• HĐ quản lý sản xuất: 3.000.000 đ

• HĐ sản xuất: 15.000.000 đ

8/ Trích khấu hao TSCĐ phục vụ cho hoạt động sản xuất là 9.500.000 đ

9/ Bộ phận sản xuất hoàn thành nhập kho 11.000 sp. Biết rằng chi phí sản xuất

dở dang cuối kì là 20.030.000 đ. Tính giá thành sản phẩm nhập kho

10/ Xuất bán 12.000 sp, người mua thanh toán 50% bằng TGNH. Giá hợp đồng

35.200 đ/sp đã có thuế GTGT là 10%

11/ Đvị xuất kho SP để khuyến mãi cho KH (bán kèm mua 2 tặng 1) là 1.000 sp Yêu cầu:

a. Tính toán, định khoản các nghiệp vụ KTPS

b. Cuối kỳ kết chuyển vào TK 911 xác định KQKD, biết rằng thuế suất thuế

TNDN 20%. LNST được phép trích lập 70% cho quỹ phát triển hoạt động sự

nghiệp còn lại là các quỹ khác GIẢI

1/ Nhập kho 4.500 kg NL B chưa thanh toán

Nợ TK 152: 108.000.000 đ Nợ TK 133: 10.800.000 đ Có TK 331: 118.800.000

CPVC đã thanh toán bằng TM Nợ TK 152: 2.250.000 đ Nợ TK 133: 112.500 đ Có TK 111: 2.362.500 đ 108.000.000 + 2.250.000 Giá nhập kho = = 24.500 đ/kg 4.500

2/ Lương phải trả cho nhân viên

Nợ TK 612: 26.000.000 đ Nợ TK 641: 5.000.000 đ Nợ TK 642: 17.000.000 đ Nợ TK 154: 42.000.000 đ Có TK 334: 90.000.000 đ

3/ Trích các khoản bảo hiểm Nợ TK 612: 5.590.000 đ (21,5%) Nợ TK 641: 1.075.000 đ Nợ TK 642: 3.655.000 đ Nợ TK 154: 9.030.000 đ Có TK 332: 19.350.000 đ

4/ Khấu trừ vào lương của nhân viên Nợ TK 334: 9.450.000 đ (10,5%) Có TK 332: 9.450.000 đ

Thanh toán lương cho nhân viên bằng TM

Nợ TK 334: 80.550.000 đ

Có TK 111: 80.550.000 đ (90tr – 9,450tr)

5/ Nhập kho 2.000 kg NL B thanh toán 50% bằng TGNH

2.000 x 23.500 = 47.000.000 đ

Thuế GTGT: 47.000.000 * 10% = 4.700.000 đ Nợ TK 152: 47.000.000 đ Nợ TK 133: 4.700.000 đ Có TK 331: 51.700.000 đ

Thanh toán 50% bằng TGNH

Nợ TK 331: 25.850.000 đ Có TK 112: 25.850.000 đ

CPVC, bốc dở thanh toán bằng TM Nợ TK 152: 1.750.000 đ Nợ TK 133: 87.580 đ Có TK 111: 1.837.500 đ

Đơn giá NK: 47.000.000 + 1.750.000 = 24.375 đ/kg 2.000

6/ Xuất kho NL B phục vụ cho các hoạt động

Đơn giá xuất kho theo phương pháp BQGQCK

( 1.500 * 22.000 ) + ( 4.500 * 24.500 ) + ( 2000 * 24.375) = 24.000 đ//kg 1.500 + 4.500 + 2.000

Nợ TK 612: 36.000.000 đ (1500 x 24.000đ) Nợ TK 642: 14.400.000 đ (600 x 24.000đ)

Nợ TK 154: 84.000.000 đ (3500 x 24.000đ) Có TK 152: 134.400.000 đ

7/ Xuất kho CCDC lâu bền phân bổ 2 lần

Nợ TK 242: 24.000.000 đ Có TK 153: 24.000.000 đ

Phân bổ CC-DC cho các phân bổ Nợ TK 612: 2.000.000 đ Nợ TK 641: 1.000.000 đ Nợ TK 642: 1.500.000 đ Nợ TK 154: 7.500.000 đ Có TK 242: 12.000.000 đ

Đồng thời ghi Có TK 003: 24.000.000 đ

8/ Khấu hao TSCĐ phục vụ cho hoạt động sản xuất Nợ TK 154: 9.500.000 đ Có TK 214: 9.500.000 đ

9/ Bộ phận SXSP hoàn thành nhập kho 11.000 sp

11.000.000 + 152.030.000 - 20.030.000 = 143.000.000 đ 143.000.000 Giá 1 sp = = 13.000 đ/sp 11.000 Nhập kho thành phẩm

Nợ TK 155: 143.000.000đ Có TK 154: 143.000.000đ

10/ Xuất bán 12.000 sp người mua thanh toán 50% bằng TGNH

Giá bán: 12.000 x 35.200 = 384.000.000 đ 1 + 10%

Thuế: 384.000.000 * 10% = 38.400.000 đ 59.500.000 + 143.000.000 Giá xuất kho = = 13.500 đ/sp 4000 + 11.000 Giá vốn hàng bán

Nợ TK 632: 162.000.000 đ Có TK 155: 162.000.000 đ Xuất bán 12.000 sp

Nợ TK 131: 422.400.000 đ Có TK 531: 384.000.000 đ Có TK 333: 38.400.000 đ

Người mua thanh toán 50% bằng TGNH

Nợ TK 112: 211.200.000 đ (422,4 tr x 50%) Có TK 131: 211.200.000 đ

11/ Xuất kho 1.000 sp khuyến mãi cho KH

Nợ TK 641: 13.500.000đ ( 1.000 x 13.500đ ) Có TK 155: 13.500.000 đ

Tài liệu liên quan:

-

Lecture 14 - ENEE1006IU

69 35 -

Đề cương môn Thương mại điện tử - trường đại học kinh tế- tài chính thành phố Hồ chí minh

61 31 -

Báo cáo cuối kỳ môn Thương mại điện tử - trường đại học kinh tế- tài chính thành phố Hồ chí minh

80 40 -

Đề cương môn Thương mại điện tử - trường đại học kinh tế- tài chính thành phố Hồ chí minh

56 28 -

Đề cương môn Thương mại điện tử - trường đại học kinh tế- tài chính thành phố Hồ chí minh.

53 27