Đề cương ôn tập Kế toán Tài chính | Đại học Kinh tế kỹ thuật công nghiệp

DN Hoàng Anh hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT theo phương pháp khấu trừ, có tình hình biến động trong tháng 07/N. Các nghiệp vụ kinh tế phát sinh trong tháng. Định khoản và phản ánh vào sơ đồ chữ T các nghiệp vụ kinh tế phát sinh? Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kế toán tài chính 2 (ACF2) 13 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45740153

ĐỀ CƯƠNG ÔN TẬP KẾ TOÁN TÀI CHÍNH 3 - K14

Bài 1: DN Hoàng Anh hạch toán hàng tồn kho theo phương pháp kê khai thường

xuyên, tính thuế GTGT theo phương pháp khấu trừ, có tình hình biến động trong tháng 07/N như sau:

I. Số dư đầu quý của một số tài khoản: (ĐVT: đ) - TK 1111: - TK 1121: 400.000.000 600.000.000 - TK 1112: 55.000 - TK 1122: 85.000 USD USD - TK 131 (Phải thu - TK 331 (Phải trả cty cty H): 40.000USD P): 25.000 USD

Tỷ giá thực tế cuối tháng 06/N tại ngân hàng Vietcombank (VCB), nơi doanh nghiệp mở

tài khoản: Tỷ giá mua ngoại tệ: 21.000 VND/USD, tỷ giá bán ngoại tệ: 22.000 VND/USD.

II. Các nghiệp vụ kinh tế phát sinh trong tháng:

1. Ngày 01: Dùng tiền mặt ứng trước tiền mua hàng cho công ty S số tiền là 10.000

USD. Biết tỷ giá mua ngoại tệ 21.200 VNĐ/USD, bán ngoại tệ: 22.200 VND/USD

Nợ TK 331(S): 10.000 x 22.200=222.000.000

Có TK 1112: 10.000 x 21.000= 210.000.000 Có TK 515: 12.000.000

2. Ngày 05: Nhập khẩu một TSCĐ hữu hình của công ty B theo giá trên hóa đơn (giá

CIF) là 45.000 USD, chưa thanh toán. Thuế nhập khẩu 35%, thuế GTGT 10% đã thanh

toán bằng TGNH VND. TSCĐ này đư0ợc đầu tư bằng nguồn vốn XDCB. Biết tỷ giá giao

dịch thực tế mua ngoại tệ tại ngân hàng VCB là 21.200 VND/USD, bán ngoại tệ: 21.600

VND/USD. Tỷ giá tính thuế trên tờ khai hải quan là 21.400 VND/USD.

Nợ TK 221: 45.000 x 21.600= 972.000.000

Có TK 331: 45.000 x 21.600= 972.000.000

Nợ TK 211: 45.000 x 21.400 x 35%= 337.050.000

Có TK 3333: 45.000 x 21.400 x 35%= 337.050.000

Nợ TK 133: ((45.000 x 21.400) +( ( 45.000 x 35%) x 21.400)) x 10%= 130.005.000 Có TK 33312: 130.005.000 Nợ TK 3333: 337.050.000 Nợ TK 33312: 130.005.000 Có TK 1121: 467.055.000 Nợ TK 441: 1.309.050.000 Có TK 411: 1.309.050.000

3. Ngày 08: Thanh toán toán nợ kỳ trước cho công ty P bằng TGNH ngoại tệ. Biết tỷ giá

mua ngoại tệ 21.400 VNĐ/USD, bán ngoại tệ: 22.400 VND/USD

Nợ TK 331(P): 25.000 x 22.000= 550.000.000 lOMoAR cPSD| 45740153

Có TK 1122: 25.000 x 21.000= 525.000.000 Có TK 515: 25.000.000

4. Ngày 12: Xuất kho hàng hóa bán cho Công ty K với giá bán chưa thuế GTGT 10% là

20.000USD, chưa thu tiền. Giá vốn của lô hàng trên là 300.000.000. Biết tỷ giá mua

ngoại tệ 21.400 VNĐ/USD, bán ngoại tệ: 21.800 VND/USD Nợ TK 632: 300.000.000 Có TK 156: 300.000.000

Nợ TK 131(K): 22.000 x 21.400= 470.800.000

Có TK 511: 20.000 x 21.400= 428.000.000

Có TK 3331: 2000 x 21.400= 42.800.000

5. Ngày 15: Công ty H thanh toán nợ kỳ trước cho doanh nghiệp bằng TGNH ngoại tệ.

Biết tỷ giá mua ngoại tệ 21.600 VNĐ/USD, bán ngoại tệ: 22.400 VND/USD

Nợ TK 1122: 40.000 x 21.600 = 864.000.000

Có TK 131(H): 40.000 x 21.000 = 840.000.000 Có TK 515: 24.000.000

6. Ngày 25: Rút tiền gửi ngân hàng về nhập quỹ tiền mặt số tiền

15.000 USD. Biết tỷ giá mua ngoại tệ 20.800 VNĐ/USD, bán ngoại tệ: 21.800 VND/USD

Nợ TK 1112: 15.000 x 21.240= 318.600.000

Có TK 1122: 15.000 x 21.240= 318.600.000

7. Ngày 29/07/N: Bán 20.000USD tiền mặt thu bằng TGNH Việt Nam đồng. Biết tỷ giá

mua ngoại tệ 20.400 VNĐ/USD, bán ngoại tệ: 21.800 VND/USD, tỷ giá thỏa thuận 21.500 VNĐ/USD.

Nợ TK 1121: 20.000 x 21.500 = 430.000.000

Có TK 1112: 20.000 x 21.060 = 421.200.000 Có TK 515: 8.800.000 III. Yêu cầu:

1. Định khoản và phản ánh vào sơ đồ chữ T các nghiệp vụ kinh tế phát sinh?

2. Điều chỉnh chênh lệch tỷ giá các khoản mục tiền tệ và công nợ có gốc ngoại tệ cuối

kỳ. Biết tỷ giá thực tế ngày cuối tháng: Tỷ giá mua 21.420 VNĐ/USD, tỷ giá bán 22.240 VNĐ/USD.

a.Tiền mặt-USD: ( 40.000 x 21.420) -842.400.000= 14.400.000 Nợ TK 1112: 14.400.000 Có Tk 413: 14.400.000

b.Tiền gửi ngân hàng-USD: ( 85.000 x 21.420) – 1.805.400.000= 15.300.000

Nợ TK 1122: 15.300.000 Có TK 413: 15.300.000 lOMoAR cPSD| 45740153

c.Phải trả nhà NK-B: ( 45.000 x 22.240) –(45.000 x 21.600) =28.800.000

Nợ TK 413: 28.800.000 Có TK 331(B): 28.800.000

d.Phải thu công ty K: (22.000 x 21.420) – ( 22.000 x 21.400) = 440.000 Nợ TK 131 (K): 440.000 Có TK 413: 440.000

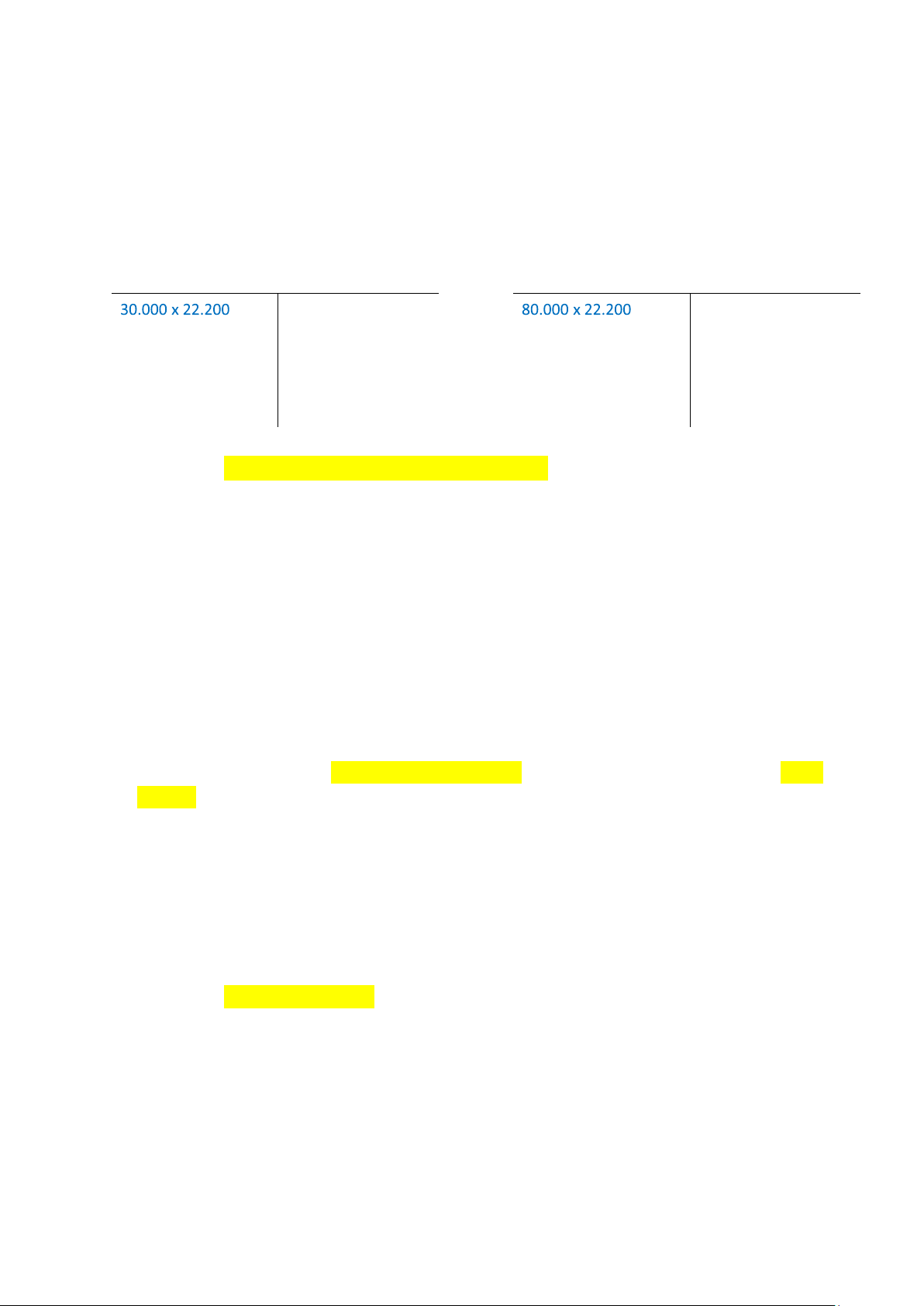

Kết chuyển cuối kì tỷ giá hối đoái: ( CÓ 413 – NỢ 413) Nợ TK 413: 1.340.000 Có TK 515: 1.340.000 TK 1112 TK 1122 55.000 x21.000=1.155tr 85.000 x 21.000 =1 tỉ 785 nv3: 25.000 x nv1: 10.000 x 21.000=525tr 21.000=210tr nv6: 15.000 x 21.240=316tr6 nv5: 40.000 x 21.600=864tr nv7: 20.000 nv6: 15.000 x x21.060=421tr

Đ/c: 14.400.00021.240=318tr6 2 đ/c: 15.300.000 Tổng ps: 333tr843tr6 631tr2 879tr3 SDTT: 85.000*21.420=1.820.700.000

SDGS:85.000*21.240=1.805.400.00 SDTT: 40000*21.420=856tr8 0 SDGS: 40000*21.060=842tr4 TK 131-K TK 331-B 0 0 0 0

22.000*21.400=470tr845.000*21.600=972tr đ/c 440.000

đ/c 28.800.000 Tổng ps: 471.240.000 lOMoAR cPSD| 45740153 SDTT: 471.240.000

SDTT: 45.000*22.240=1.000.800.000 SDGS: 470.800.000 SDGS: 45.000* 21.600=972 tr Bài 2

DN Hồng Hà hạch toán hàng tồn kho theo phương pháp kê khai

thường xuyên, tính thuế GTGT theo phương pháp khấu trừ có tình hình biến động

trong tháng 08/N như sau: I. Số dư đầu quý của một số tài khoản (ĐVT: đ): - TK 1121: - TK 1111: 500.000.000 300.000.000 - TK 1122: 100.000 - TK 1112: 40.000 USD USD - TK 131(Phải thu cty - TK 131(Phải thu cty A): 25.000 USD X): 20.000 USD - TK 331 (Phải trả cty K): 30.000USD

Tỷ giá thực tế cuối tháng 7/N tại ngân hàng quân đội (MB), nơi doanh nghiệp mở tài khoản: Tỷ

giá mua ngoại tệ: 22.000 VND/USD, tỷ giá bán ngoại tệ: 23.000 VND/USD.

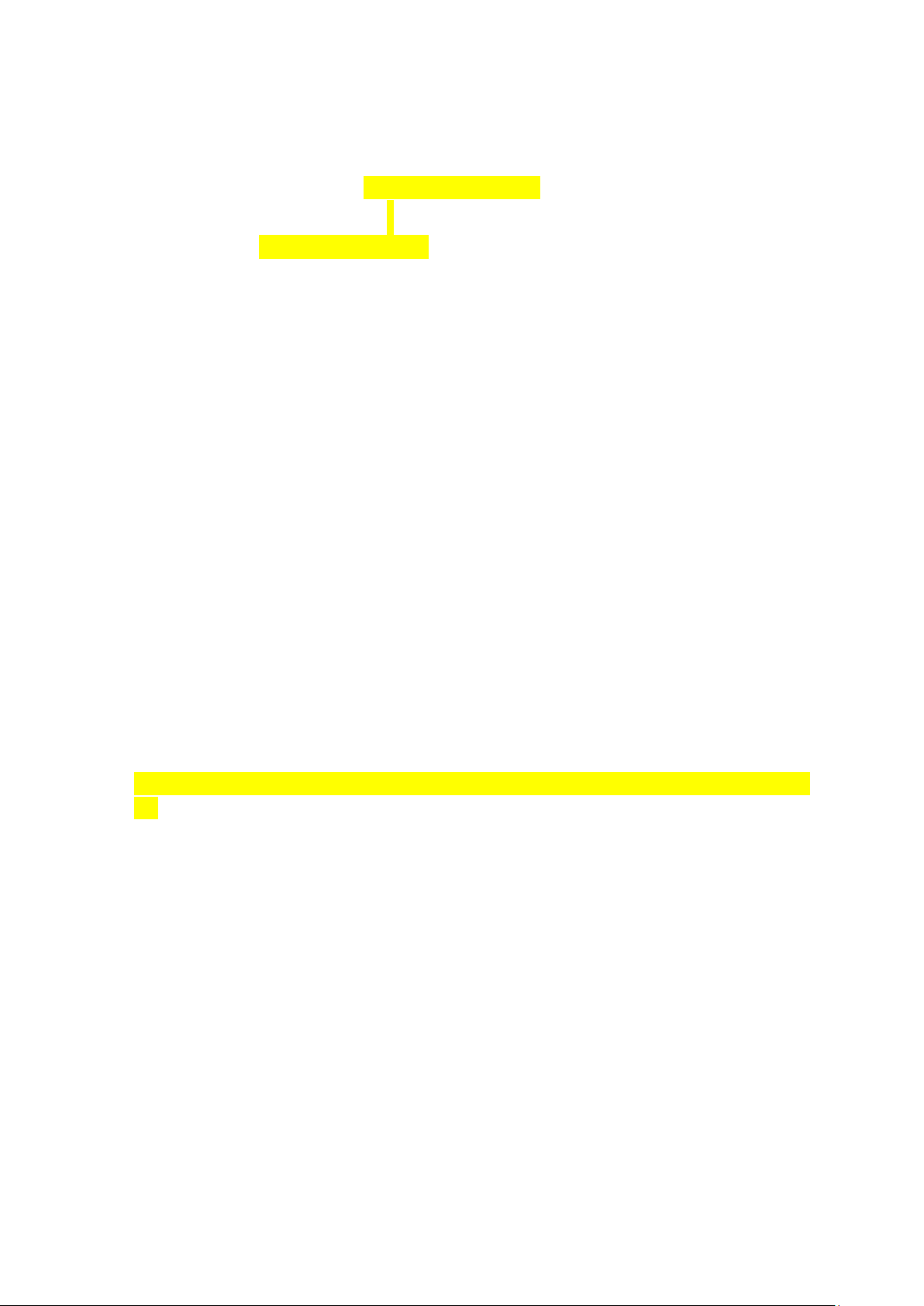

II. Trong kỳ có các nghiệp vụ kinh tế phát sinh như sau: TK 1112 TK 1122 nv3: 10.000 x 21.600 100.000 x 22.000 nv4: 20.0 00 x 21.920 nv1: 40.000 x 22.000 nv6: 15.000 x 22.600 nv4: 20.000 x21.920 nv5: 30.000 x 21.980 nv7: 25.00 0 x 21.800

1. Ngày 03: Nhập khẩu một TSCĐ hữu hình của công ty B theo giá trên hóa đơn (giá CIF) là

40.000 USD, đã thanh toán bằng TGNH ngoại tệ. Thuế nhập khẩu 30%, thuế GTGT 10% đã thanh

toán bằng TGNH là VND. TSCĐ này được đầu tư bằng quỹ đầu tư phát triển. Biết tỷ giá mua

ngoại tệ 21.400 VNĐ/USD, bán ngoại tệ: 22.800 VND/USD. Tỷ giá tính thuế trên tờ khai hải quan là 22.500 VND/USD.

+ Nợ TK 211: 40.000 x 21.400= 856.000.000 Nợ TK 635: 24.000.000

Có TK 1122: 40.000 x 22.000= 880.000.000

+ Nợ TK 211: 40.000 x 22.500 x 30% = 270.000.000 Có Tk 3333: 270.000.000

+ Nợ TK 133: (( 40.000 x 22.500) + (( 40.000 x 30%)x 22.500)) x 10% =117.000.000 Có TK 33312: 117.000.000 + Nợ TK 3333: 270.000.000 lOMoAR cPSD| 45740153 Nợ TK 33312: 117.000.000 Có TK 1121: 387.000.000 + Nợ TK 414: 1.126.000.000 Có TK 411: 1.126.000.000

2. Ngày 05: Mua nguyên vật liệu của Công ty E theo giá đã bao gồm cả thuế GTGT 10% là

33.000 USD, chưa thanh toán. Tỷ giá giao dịch thực tế tại ngân hàng MB trong ngày: Mua

ngoại tệ 22.200 VND/USD, bán ngoại tệ 23.200 VNĐ/USD.

Nợ TK 152: 30.000 x 23.200= 696.000.000

Nợ TK 133: 3000 x 23.200 = 69.600.000

Có TK 331 (E): 33.000 x 23.200= 765.600.000

3. Ngày 09: Công ty M ứng trước tiền mua thành phẩm bằng tiền mặt ngoại tệ, số tiền là

10.000 USD. Biết tỷ giá mua ngoại tệ 21.600 VNĐ/USD, bán ngoại tệ: 22.600 VND/USD

Nợ TK 1112: 10.000 x 21.600= 216.000.000

Có TK 131(M): 10.000 x 21.600 = 216.000.000

4. Ngày 15: Gửi tiền mặt ngoại tệ vào tài khoản ngân hàng ngoại tệ, số tiền

20.000 USD. Biết tỷ giá mua ngoại tệ 22.400 VNĐ/USD, bán ngoại tệ: 22.850 VND/USD

Nợ TK 1122: 20.000 x 21.920= 438.400.000

Có TK 1112: 20.000 x 21.920= 438.400.000

5. Ngày 25: Doanh nghiệp đã thanh toán nợ kỳ trước cho công ty K bằng TGNH ngoại tệ. Biết tỷ

giá mua ngoại tệ 22.600 VNĐ/USD, bán ngoại tệ: 23.600 VND/USD

Nợ TK 331(K): 30.000 x 23.000= 690.000.000

Có TK 1122: 30.000 x 21.980= 659.400.000 Có TK 515: 30.600.000

6. Ngày 28: Mua ngoại tệ tiền mặt bằng TGNH Việt Nam đồng, số tiền 15.000 USD. Tỷ giá giao

dịch thực tế tại ngân hàng MB trong ngày: Mua ngoại tệ 22.420 VND/USD, bán ngoại tệ

22.620VNĐ/USD, tỷ giá thỏa thuận 22.600VNĐ/USD

Nợ TK 1112: 15.000 x 22.600= 339.000.000

Có TK 1121: 15.000 x 22.600 = 339.000.000

( Note: Mua ngoại tệ thì theo tỷ giá bán. Nếu có tỷ giá thỏa thuận thì lấy tỷ giá thỏa thuận)

7. Ngày 29: Công ty A thanh toán toán nợ kỳ trước bằng TGNH ngoại tệ. Biết tỷ giá mua ngoại

tệ 21.800 VNĐ/USD, bán ngoại tệ: 22.800 VND/USD

Nợ TK 1122: 25.000 x 21.800 = 545.000.000 lOMoAR cPSD| 45740153 Nợ TK 635: 5.000.000

Có TK 131(A): 25.000 x 22.000 =550.000.000 III. Yêu cầu:

1. Định khoản và phản ánh vào sơ đồ chữ T các nghiệp vụ kinh tế phát sinh? 2. Điều chỉnh

chênh lệch tỷ giá các khoản mục tiền tệ và công nợ có gốc ngoại tệ cuối kỳ. Biết tỷ giá thực tế

ngày cuối tháng: Tỷ giá mua 22.220 VNĐ/USD, tỷ giá bán: 22.880 VNĐ/USD.

a.Tiền mặt-USD: (45.000 x 22.220)-996.600.000= 3.300.000

Nợ TK 1112: 3.300.000 Có TK 413: 3.300.000

b.Tiền gửi ngân hàng-USD: ( 75.000 x 22.220)-1.644.000.000= 22.500.000

Nợ TK 1122: 22.500.000 Có TK 413: 22.500.000

c.Phải thu cty X: ( 20.000 x 22220)- ( 20.000 -22.000)= 4.400.000 Nợ Tk 131(X): 4.400.000 Có TK 413: 4.400.000

d.Phải trả công ty E: (33.000 x 22.880)-(33.000 x 23.200)= - 10.560.000 Nợ TK 331: 10.560.000

Có TK 413: 10.560.000 Kết chuyển CK tỷ giá hối đoái: Nợ TK 413: 40.760.000 Có TK 515: 40.760.000 Bài 3

Tại công ty cổ phần Thanh Hoa hạch toán hàng tồn kho theo phương pháp kê khai thường

xuyên, tính thuế GTGT theo phương pháp khấu trừ trong tháng 09/N có tình hình như sau

(đơn vị tính: đồng):

I. Số dư đầu tháng của 1 số tài khoản - TK 1111: 450.000.000 - TK 1121: 790.000.000

- TK 1112: 666.000.000 (30.000 USD)

- TK 1122: 1.776.000.000 (80.000 USD)

- TK 131 (Dư Nợ - Công ty A): 777.000.000 (35.000 USD)

- TK 131 (Dư Nợ - Công ty B): 555.000.000 (25.000 USD)

- Tài khoản 34311 “Mệnh giá trái phiếu”: 120.000.000 (Chi tiết: Trái phiếu thường: số lượng

1.200, mệnh giá 100.000/trái phiếu, lãi trả khi đáo hạn) lOMoAR cPSD| 45740153

- Tài khoản 335: 24.000.000

Tỷ giá thực tế cuối tháng 08/N tại ngân hàng Á Châu (ACB), nơi công ty cổ phần Thanh Hoa mở

tài khoản: Mua ngoại tệ: 22.200 VND/USD, bán ngoại tệ: 23.200 VND/USD.

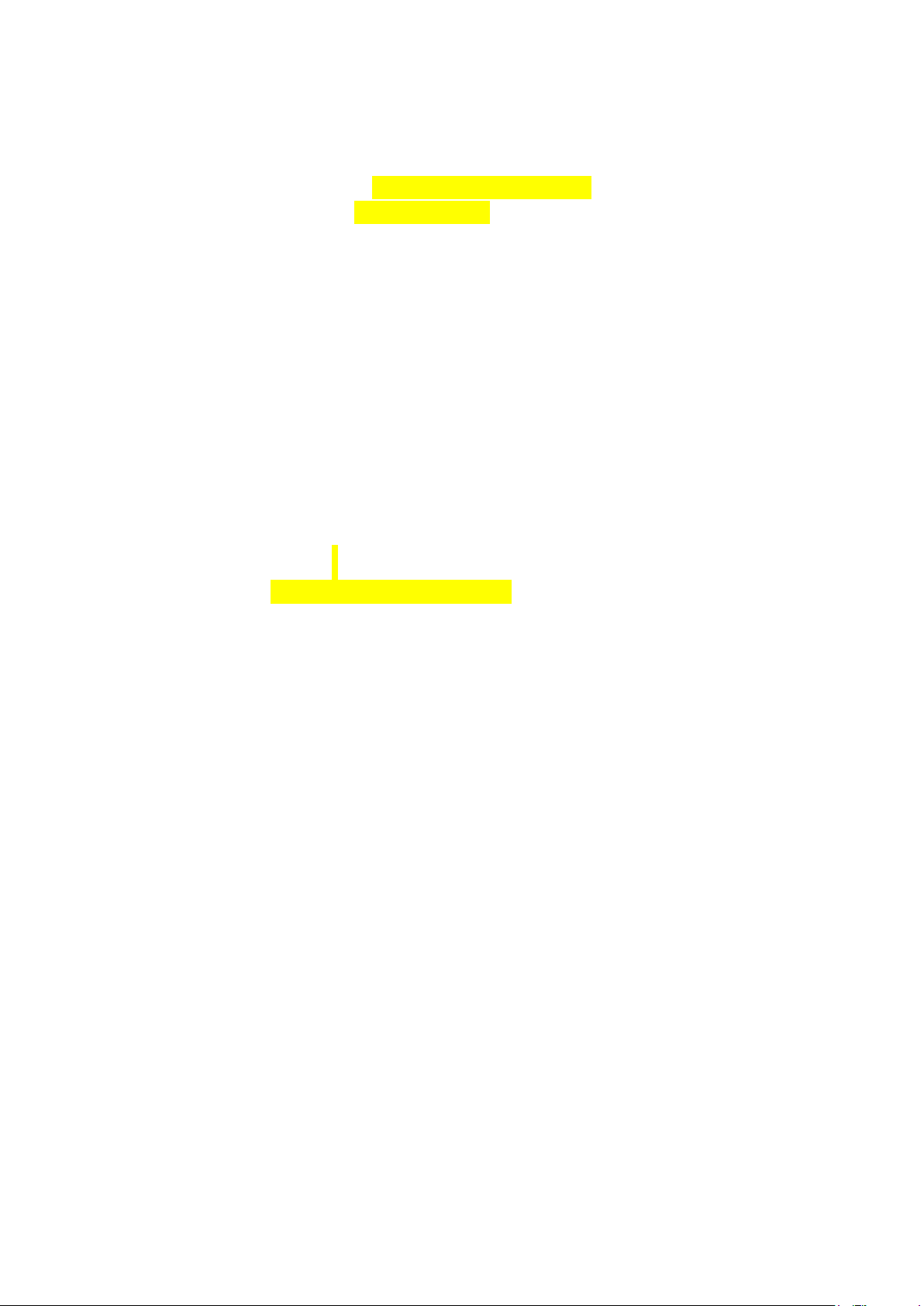

II. Các nghiệp vụ kinh tế phát sinh trong tháng TK 1112 TK 1122 nv2: 10.000 x 22.200 nv5: 25.000 x 22.200 nv5: 25.000 x22.200 nv7: 35.000 x 23.000 1. Ngày 01

: Đáo hạn 1.200 trái phiếu thường,

công ty đã thanh toán hết cả gốc và lãi bằng TGNH VNĐ.

Nợ TK 34311: 1200 x 100.000 = 120.000.000 Nợ TK 335: 24.000.000 Có TK 1121: 144.000.000

2. Ngày 02: Xuất quỹ tiền mặt 10.000 USD bán cho công ty C thu bằng tiền mặt VND theo tỷ giá

thỏa thuận: 23.800 VND/USD Nợ TK 1111: 10.000 x 23.800= 238.000.000

Có TK 1112: 10.000 x 22.200= 222.000.000 Có TK 515: 16.000.000

3. Ngày 03: DN phát hành 1.600 trái phiếu có phụ trội, kỳ hạn 3 năm, lãi suất 10%/năm, trả lãi

định kỳ, mệnh giá 140.000đ/trái phiếu, để phục vụ mở rộng sản xuất kinh doanh. Đã thu

tiền từ phát hành trái phiếu bằng TGNH VNĐ là 267.200.000. Nợ TK 1121: 267.200.000 Có TK 34311: 224.000.000

Có TK 34313: 267.200.000 – 224.000.000= 43.200.000

4. Ngày 14: Mua nguyên vật liệu của Công ty D theo giá chưa có thuế là 35.000 USD, thuế

GTGT 10%. Công ty ký nhận nợ. Tỷ giá giao dịch thực tế tại ngân hàng ACB trong ngày: Mua

ngoại tệ 22.400 VND/USD, bán ngoại tệ 23.400 VND/USD.

Nợ TK 152: 35.000 x 23.400= 819.000.000

Nợ TK 133: 3500 x 23.400= 81.900.000

Có TK 331(D): 38.500 x 23.400 = 900.900.000

5. Ngày 20: Rút tiền gửi ngân hàng ngoại tệ về nhập quỹ tiền mặt ngoại tệ số tiền 25.000 USD.

Tỷ giá giao dịch thực tế tại ngân hàng ACB trong ngày: Mua ngoại tệ 22.700 VND/USD, bán ngoại tệ 23.700 VND/USD. lOMoAR cPSD| 45740153

Nợ TK 1112: 25.000 x 22.200= 555.000.000

Có TK 1122: 25.000 x 22.200= 555.000.000

6. Ngày 03: DN phát hành 1.800 trái phiếu có chiết khấu, kỳ hạn 2 năm, lãi suất 10%/năm, , mệnh giá

300.000đ/trái phiếu, để phục vụ sản xuất kinh

doanh. Đã thu tiền từ phát hành trái phiếu bằng trả lãi khi đáo hạn TGNH VNĐ là 504.000.000. Nợ TK 1121: 504.000.000

Nợ TK 34312: 540.000.000-504.000.000= 36.000.000

Có TK 34311: 1800 x 300.000 = 540.000.000

7. Ngày 26: Công ty A thanh toán toàn bộ nợ kỳ trước bằng TGNH ngoại tệ.

Tỷ giá giao dịch thực tế tại ngân hàng ACB trong ngày: Mua ngoại tệ 23.000 VND/USD, bán ngoại tệ 23.800 VND/USD.

Nợ TK 1122: 35.000 x 23.000 = 805.000.000

Có TK 131 (A): 35.000 x 22.200= 777.000.000 Có TK 515: 28.000.000

8. Ngày 30: Phân bổ phụ trội trái phiếu phát hành ở NV3 cho từng kỳ.

Nợ TK 34313: ( 43.200.000/3 x 12) = 1.200.000

Có TK 635: 1.200.000 III. Yêu cầu:

1. Định khoản và phản ánh vào sơ đồ chữ T các nghiệp vụ kinh tế phát sinh?

2. Đánh giá lại số dư cuối tháng của tiền ngoại tệ và các khoản phải thu, phảitrả có gốc ngoại tệ? Biết rằng: -

Doanh nghiệp áp dụng tỷ giá ghi sổ đối với khoản mục tiền theo tỷ giá bình quân di động;

Tỷ giá ghi sổ đối với nợ phải thu và nợ phải trả theo tỷ giá đích danh; Tỷ giá giao dịch thực tế là

tỷ giá mua, bán ngoại tệ của ngân hàng thương mại. -

Tỷ giá thực tế ngày cuối tháng của ngân hàng ACB: Mua ngoại tệ: 22.600 VND/USD, bán ngoại tệ: 23.600 VND/USD.

a.Tiền mặt-USD: ( 45.000 x 22.600) – 999.000.000= 18.000.000 Nợ TK 1112: 18.000.000 Có Tk 413: 18.000.000

b.Tiền gửi ngân hàng-USD : ( 90.000 x 22.600) -2.026.000.000= 8.000.000 Nợ TK 1122: 8.000.000 Có TK 413: 8.000.000 lOMoAR cPSD| 45740153

c.Phải thu cty B: ( 25.000 x 22.600) –( 25.000 x 22.200)= 10.000.000

Nợ TK 131(B): 10.000.000 Có TK 413: 10.000.000

d.Phải trả cty D: ( 38.500 x 23.600) –( 38.500 x 23.400) = 7.700.000

Nợ TK 413: 7.700.000 Có TK 331 (D): 7.700.000

Kết chuyển CK tỷ giá hối đoái: Nợ TK 413: 28.300.000 Có TK 515: 28.300.000 Bài 4

Tài liệu tại Doanh nghiệp X hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên,

tính thuế GTGT theo phương pháp khấu trừ trong tháng 4/N có tình hình như sau (đơn vị tính: đồng):

I. Số dư đầu tháng của 1 số tài khoản - TK 1111: 680.000.000 - TK 1121: 1.350.000.000

- TK 1112: 928.000.000 (40.000 USD)

- TK 1122: 2.088.000.000 (90.000 USD)

- TK 131 (Dư Nợ - Cty M): 348.000.000 (15.000 USD)

- TK 331(Dư Có-Cty N): 590.000.000 (25.000 USD)

- Tài khoản 34311 “Mệnh giá trái phiếu”: 100.000.000 (Chi tiết: Trái phiếu thường: số lượng

1.000, mệnh giá 100.000/trái phiếu).

Tỷ giá thực tế cuối tháng 03/N tại ngân hàng Á Châu (ACB), nơi doanh nghiệp

X mở tài khoản: Mua ngoại tệ: 23.200 VND/USD, bán ngoại tệ: 23.600 VND/USD.

II. Các nghiệp vụ kinh tế phát sinh trong tháng TK 1112 TK 1122 40.000 x 23.200 90.000 x 23.200 nv2: 20.000 x 23.200

nv2 :20.000 x 23.200 nv4 : 10.000 x 23.200 nv7: 25.000 x 23.200

1. Thanh toán hết 1.000 trái phiếu thường khi đáo hạn bằng tiền gửi ngân hàng VNĐ.

Nợ TK 34311: 1000 x 100.000 = 100.000.000 Có TK 1121: 100.000.000

2. Rút tiền gửi ngân hàng ngoại tệ về nhập quỹ tiền mặt ngoại tệ số tiền

20.000 USD. Tỷ giá giao dịch thực tế tại ngân hàng ACB trong ngày: Mua ngoại tệ 22.600

VND/USD, bán ngoại tệ 23.300 VND/USD. lOMoAR cPSD| 45740153

Nợ TK 1112: 20.000 x 23.200 = 464.000.000

Có TK 1122: 20.000 x 23.200= 464.000.000

3. Doanh nghiệp phát hành 1.000 trái phiếu thường có phụ trội thu bằng tiền gửi ngân hàng, kỳ

hạn 2 năm, lãi suất 9%/năm, trả lãi khi đáo hạn, mệnh giá

300.000/trái phiếu, để phục vụ sản xuất kinh doanh. Biết phụ trội của trái phiếu là 40.000.000 đồng

Nợ TK 1121: 300.000.000 + 40.000.000= 340.000.000

Có TK 34311: 1000 x 300.000 = 300.000.000 Có Tk 34313: 40.000.000

4. Xuất quỹ tiền mặt 10.000 USD bán cho công ty Y thu bằng tiền mặt VND theo tỷ giá thỏa

thuận: 23.400 VND/USD Nợ TK 1111: 10.000 x 23.400= 234.000.000

Có TK 1112: 10.000 x 23.200 = 232.000.000 Có TK 515: 2.000.000

5. Mua nguyên vật liệu của Công ty P theo giá chưa có thuế là 40.000 USD, thuế GTGT 10%. . Tỷ

giá giao dịch thực tế tại ngân hàng ACB trong

Doanh nghiệp ký nhận nợ

ngày: Mua ngoại tệ 22.800 VND/USD, bán ngoại tệ 23.700 VND/USD.

Nợ TK 152: 40.000 x 23.700=948.000.000

Nợ TK 133: 4.000 x 23.700= 94.800.000

Có TK 331 (P): 44.000 x 23.700= 1.042.800.000

6. DN phát hành 10.000 trái phiếu chuyển đổi mệnh giá 100.000 đồng/trái phiếu để huy động

vốn cho hoạt động sản xuất kinh doanh, kỳ hạn 3 năm, thu bằng tiền gửi ngân hàng VNĐ.

Cho biết giá trị của phần nợ gốc của trái phiếu chuyển đổi tại thời điểm ghi nhận ban đầu là

875.468.000 đồng. Chi phí phát hành trái phiếu chuyển đổi 15.000.000 đồng, đã thanh toán bằng tiền mặt VNĐ

Nợ TK 1121: 10.000 x 100.000 = 1.000.000.000

Có TK 3432: 875.468.000 (nợ gốc)

Có TK 4113: 1.000.000.000 -875.468.000 = 124.532.000 Nợ TK 3432: 15.000.000 Có TK 1111: 15.000.000

7. Doanh nghiệp thanh toán toàn bộ số nợ cho Công ty N bằng tiền gửi ngân hàng ngoại tệ. Tỷ

giá giao dịch thực tế tại ngân hàng ACB trong ngày: Mua ngoại tệ 23.100 VND/USD, bán ngoại tệ 23.600 VND/USD.

Nợ TK 331(N): 25.000 x 23.600 = 590.000.000 lOMoAR cPSD| 45740153

Có TK 1122: 25.000 x 23.200 = 580.000.000 Có TK 515: 10.000.000

8. Định kỳ, tính chi phí lãi vay phải trả trái phiếu có phụ trội và phân bổ phụ trội trái phiếu từng kỳ.

Chi phí lãi vay phải trả trong kỳ = (300.000.000 x 9%)/12 = 2.250.000 Nợ TK 635: 2.250.000 Có TK 335: 2.250.000

Nợ TK 34313: (40.000.000/ 2 x 12)=1.666.667

Có TK 635: 1.666.667 III. Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh?

2. Đánh giá lại số dư cuối tháng của tiền ngoại tệ và các khoản phải thu, phải trả có gốc ngoại

tệ? Phản ánh vào sơ đồ chữ T các tài khoản tiền mặt ngoại tệ và tiền gửi ngân hàng ngoại tệ.

a.Tiền mặt-USD: (50.000 x 23.000) – 1.160.000.000= -10.000.000

Nợ TK 413: 10.000.000 Có TK 1112: 10.000.000

b.Tiền gửi ngân hàng-USD: ( 45.000 x 23.000) - 1.044.000.000= - 9.000.000 Nợ TK 413: 9.000.000 Có TK 1122: 9.000.000

c.Phải thu của cty M: ( 15.000 x 23.000) – ( 15.000 x 23.200) = - 3.000.000 Nợ TK 413: 3.000.000 Có Tk 131( M): 3.000.000

d.Phải trả công ty (P): (44.000 x 23.500) –( 44.000 x 23.700) = 8.800.000 Nợ TK 331: 8.800.000 Có TK 413: 8.800.000

Kết chuyển CK tỷ giá hối đoái Nợ TK 635: 13.200.000 Có TK 413: 13.200.000

3. Trường hợp ở NV3 DN phát hành trái phiếu thường có phụ trội, trả lãi trước

thì kế toán sẽ phản ánh NV trên như thế nào? lOMoAR cPSD| 45740153

Nợ TK 1121: 300.000.000 + 40.000.000= 286.000.000

Nợ TK 242: 300.000.000 x 9% x 2= 54.000.000

Có TK 34311: 1000 x 300.000 = 300.000.000 Có Tk 34313: 40.000.000 Biết rằng: -

Doanh nghiệp áp dụng tỷ giá ghi sổ đối với khoản mục tiền theo tỷ giá bình quân di động;

Tỷ giá ghi sổ đối với nợ phải thu và nợ phải trả theo tỷ giá đích danh; Tỷ giá giao dịch thực tế là

tỷ giá mua, bán ngoại tệ của ngân hàng thương mại. -

Tỷ giá thực tế ngày cuối tháng của ngân hàng ACB: Mua vào: 1USD = 23.000 VND; Bán ra: 1USD = 23.500 VND. Bài 5

Công ty K (đơn vị cấp trên) hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên,

tính thuế GTGT theo phương pháp khấu trừ có 1 đơn vị thành viên trực thuộc không có tư

cách pháp nhân hạch toán phụ thuộc nhưng có tổ chức công tác kế toán là chi nhánh P. Công

ty K quy định đơn vị thành viên ghi nhận khoản vốn kinh doanh được DN cấp vào TK 3361 và

phân cấp hạch toán ghi nhận doanh thu ngay tại thời điểm chuyển giao. Trong tháng 2/N có

tài liệu như sau (đơn vị tính: đồng):

I. Số dư đầu tháng của 1 số tài khoản 1. Tại công ty K: - TK 1111: 500.000.000 - TK 1121: 1.500.000.0000

- TK 1112: 666.000.000 (30.000 USD)

- TK 1122: 1.554.000.000 (70.000 USD)

- TK 131 (Dư Nợ-Cty X): 222.000.000

- TK 331(Dư Có-Cty Y): 450.000.000 (10.000)(USD) (20.000) (USD) - TK 1361(P): 105.000.000 - TK 3368 (P): 30.000.000

Tỷ giá thực tế cuối tháng 01/N tại ngân hàng Á Châu (ACB), nơi Công ty K mở tài khoản: Mua

ngoại tệ: 22.200 VND/USD, bán ngoại tệ: 22.500 VND/USD. 2. Tại chi nhánh P: - TK 3361(K): 105 .000.000 - TK 1368 (K): 30.000.000

II. Các nghiệp vụ kinh tế phát sinh trong tháng TK 1112 TK 1122 x 22.200 nv8: 10.000 x 22.200 nv2: 10.000 x 22.500

1.Công ty K gửi giấy báo thu kinh phí quản lý cho đơn vị thành viên P số tiền là 30.000.000 đồng Nợ TK 1368(P): 30.000.000 Có TK 5118: 30.000.000 lOMoAR cPSD| 45740153

2. Công ty X thanh toán toàn bộ số nợ kỳ trước bằng tiền gửi ngân hàng ngoại tệ. Tỷ giá

giao dịch thực tế tại ngân hàng ACB trong ngày: Mua ngoại tệ 22.500 VND/USD, bán

ngoại tệ 22.700 VND/USD Nợ TK 1122: 10.000 x 22.500= 225.000.000

Có TK 131(X) : 10.000 x 22.200= 222.000.000 Có TK 515: 3.000.000

3. Công ty K cấp vốn kinh doanh cho chi nhánh P bằng tiền gửi ngân hàngVNĐ số tiền 100.000.000 đồng Nợ TK 1361 (P): 100.000.000 Có TK 1121: 100.000.000

4. Xuất kho 1 lô thành phẩm bán trực tiếp cho công ty Z với giá bán chưa thuế GTGT 10% là

20.000 USD. Công ty Z chưa thanh toán. Biết giá vốn của lô thành phẩm là 170.000.000

đồng. Tỷ giá giao dịch thực tế tại ngân hàng ACB trong ngày: Mua ngoại tệ 22.500

VND/USD, bán ngoại tệ 23.000 VND/USD. Nợ TK 632: 170.000.000 Có TK 155: 170.000.000

Nợ TK 131(Z): 22.000 x 22.500 = 495.000.000

Có TK 511: 20.000 x 22.500 = 450.000.000

Có TK 3331: 2.000 x 22.500 = 45.000.000

5. Công ty K trả hộ tiền vay đến hạn trả cho chi nhánh P số tiền

20.000.000 đồng bằng tiền gửi ngân hàng VNĐ Nợ TK 1368 (P): 20.000.000 Có TK 1121: 20.000.000

6. Nhập khẩu một TSCĐ hữu hình của công ty Q theo giá nhập khẩu là 30.000 USD, chưa

thanh toán. Thuế nhập khẩu 40%, thuế GTGT 10% đã thanh toán bằng chuyển khoản là

VND (Tỷ giá tính thuế ở khâu nhập khẩu là 22.300 VND/USD). TSCĐ này được đầu tư

bằng quỹ đầu tư phát triển. Tỷ giá giao dịch thực tế tại ngân hàng ACB trong ngày:

Mua ngoại tệ 22.000 VND/USD, bán ngoại tệ 22.600 VND/USD.

Nợ TK 211: 30.000 x 22.600 = 678.000.000

Có TK 331: 30.000 x 22.600 = 678.000.000

Nợ TK 211: 30.000 x 22.300 x 40% =267.600.000 Có TK 3333: 267.600.000

Nợ TK 133: (( 30.000 + (20.000 x 40%)) x 22.300 ) x 10% = 93.660.000 Có TK 33312: 93.660.000 lOMoAR cPSD| 45740153

Nợ TK 3333: 267.600.000 Nợ TK 33312: 93.660.000 Có Tk 1121: 361.260.000 Nợ TK 414: 945.600.000 Có TK 411: 945.600.000

7. Chi nhánh P được người mua chấp nhận hàng gửi bán kì trước, giá vốn

100.000.000 đồng, giá bán 165.000.000 đồng (trong đó thuế GTGT

15.000.000 đồng). Tiền hàng đã được công ty K thu hộ bằng chuyển khoản VNĐ Nợ TK 1121: 165.000.000 Có TK 3368(P): 165.000.000

8. Dùng tiền mặt ứng trước tiền mua nguyên vật liệu cho công ty M số tiền là

10.000 USD. Tỷ giá giao dịch thực tế tại ngân hàng ACB trong ngày: Mua ngoại tệ 23.000

VND/USD, bán ngoại tệ 23.500 VND/USD. Nợ TK 331(M): 10.000 x 23.500 = 235.000.000

Có TK 1112: 10.000 x 22.200 = 222.000.000 Có TK 515: 13.000.000

9. Cuối kỳ, tiến hành thanh toán bù trừ công nợ nội bộ giữa công ty K và chi nhánh P. Nợ TK 3368 (P): 50.000.000

Có TK 1368(P): 50.000.000 III. Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh tại công ty K?

2. Đánh giá lại số dư cuối tháng của tiền ngoại tệ và các khoản phải thu, phảitrả có gốc ngoại tệ

của công ty K? Phản ánh vào sơ đồ chữ T các tài khoản tiền mặt, tiền gửi ngân hàng, phải

thu, phải trả có gốc ngoại tệ. Biết rằng:

- Doanh nghiệp áp dụng tỷ giá ghi sổ đối với khoản mục tiền theo tỷ giá bình quân di động; Tỷ

giá ghi sổ đối với nợ phải thu và nợ phải trả theo tỷ giá đích danh; Tỷ giá giao dịch thực tế là tỷ

giá mua, bán ngoại tệ của ngân hàng thương mại.

- Tỷ giá thực tế ngày cuối tháng của ngân hàng ACB: Mua vào: 1USD =

22.600 VND; Bán ra: 1USD = 22.800 VND

a.Tiền mặt-USD: ( 20.000 x 22.600) – 444.000.000 = 8.000.000 Nợ TK 1112: 8.000.000 Có TK 413: 8.000.000

b. Tiều gửi ngân hàng-USD: ( 80.000 x 22.600) -1.779.000.000= 29.000.000 lOMoAR cPSD| 45740153

Nợ TK 1122: 29.000.000 Có TK 413: 29.000.000

c.Phải trả nhà NK (Q): ( 30.000 x 22.800) – ( 30.000 x 22.600) =6.000.000

Nợ TK 413: 6.000.000 Có TK 331 (Q): 6.000.000 d.Phải thu cty Z

Nợ TK 131 (Z): ( 22.00 x 22600) – 495.000.000 =2.200.000 Có TK 413:

2.200.000 e.Phải trả cty Y

Nợ TK 413: (20.000 x 22.800) – (20.000 x 22.500) = 6.000.000 Có TK 331(Y): 6.000.000

Kết chuyển CK tỷ giá hối đoái Nợ TK 413: 27.200.000 Có TK 515: 27.200.000 Bài 6

Công ty H (đơn vị cấp trên) hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên,

tính thuế GTGT theo phương pháp khấu trừ có 1 đơn vị thành viên trực thuộc không có tư

cách pháp nhân hạch toán phụ thuộc nhưng có tổ chức công tác kế toán là chi nhánh Q. Công

ty H quy định đơn vị thành viên ghi nhận khoản vốn kinh doanh được DN cấp vào TK 3361 và

phân cấp hạch toán ghi nhận doanh thu ngay tại thời điểm chuyển giao. Trong tháng 3/N có

tài liệu như sau (đơn vị tính: đồng):

I. Số dư đầu tháng của 1 số tài khoản 1. Tại công ty H: - TK 1111: 280.000.000 - TK 1121: 1.000.000.000

- TK 1112: 880.000.000 (40.000 USD)

- TK 1122: 1.870.000.000 (85.000 USD)

- TK 131 (Dư Nợ-Cty A): 220.000.000 (10.000 USD)

- TK 331 (Dư Có- Cty B): 330.000.000 (15.000 USD) - TK 1361(Q): 120.000.000 - TK 1368 (Q): 60.000.000

Tỷ giá thực tế cuối tháng 02/N tại ngân hàng Á Châu (ACB), nơi Công ty H mở tài khoản: Mua

ngoại tệ: 22.000 VND/USD, bán ngoại tệ: 22.300 VND/USD. 2. Tại chi nhánh Q: - TK 3361(H): 120.000.000

II. Các nghiệp vụ kinh tế phát sinh trong tháng - TK 3368 (H): 60.000.000 TK 1112 TK 1122 lOMoAR cPSD| 45740153 x 22.000 nv3: 15.000 x 22.900 nv7: 15.000 x 22.000 nv5: 20.000 x 23.200

1.Cấp vốn kinh doanh cho chi nhánh Q bằng TSCĐ nguyên giá 500.000.000 đồng, hao mòn

lũy kế 100.000.000 đồng. Nợ TK 1361(Q): 400.000.000 Nợ TK 214: 100.000.000 Có TK 211: 500.000.000

2. Mua nguyên vật liệu của Công ty X theo giá đã bao gồm cả thuế GTGT

10% là 44.000 USD. Tỷ , tiền hàng chưa thanh toán giá giao dịch thực tế

tại ngân hàng ACB trong ngày: Mua ngoại tệ 22.500 VND/USD, bán ngoại tệ 22.700 VND/USD.

Nợ TK 152: 40.000 x 22.700= 908.000.000

Nợ TK 133: 4000 x 22.700 = 90.800.000

Có TK 331 (X): 44.000 x 22.700 = 998.800.000

3. Công ty M ứng trước tiền mua thành phẩm bằng tiền mặt, số tiền là 15.000 USD. Tỷ giá

giao dịch thực tế tại ngân hàng ACB trong ngày: Mua ngoại tệ 22.900 VND/USD, bán ngoại

tệ 23.400 VND/USD. Nợ TK 1112: 15.000 x 22.900= 343.500.000

Có Tk 131(M): 15.000 x 22.900 = 343.500.000

4. Tính ra số quỹ khen thưởng, quỹ phúc lợi phải cấp cho chi nhánh Q là 20.000.000 đồng. Nợ TK 353: 20.000.000 Có TK 3368 (Q): 20.000.000

5. Dùng tiền gửi ngân hàng việt nam đồng mua 20.000 USD nhập quỹ tiềnmặt ngoại tệ theo

tỷ giá thỏa thuận: 23.200 VND/USD Nợ TK 1112: 20.000 x 23.200 = 464.000.000

Có TK 1121: 20.000 x 23.200 = 464.000.000

6. Số vốn đầu tư kinh doanh công ty H đã thu lại từ chi nhánh Q bằng tiền mặt là 30.000.000

đồng. Nợ TK 111: 30.000.000 Có TK 1361 ( Q): 30.000.000

7. Thanh toán toàn bộ số nợ kỳ trước cho công ty B bằng tiền gửi ngân hàng ngoại tệ. Tỷ giá

giao dịch thực tế tại ngân hàng ACB trong ngày: Mua ngoại tệ 23.000 VND/USD, bán ngoại

tệ 23.300 VND/USD. Nợ TK 331( B): 15.000 x 22.300 = 334.500.000 lOMoAR cPSD| 45740153

Có TK 1122: 15.000 x 22.000 = 330.000.000 Có TK 515: 4.500.000

8. Xuất kho một lô thành phẩm trị giá vốn 380.000.000 đồng bán cho chi nhánh Q theo giá

bán chưa bao gồm thuế GTGT 10% là 500.000.000 đồng. Chi nhánh Q chưa thanh toán. Nợ TK 632: 380.000.000 Có TK 155: 380.000.000 Nợ TK 1368 (Q): 550.000.000 Có TK 511: 500.000.000

Có TK 3331: 50.000.000 III. Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh tại công ty H?

2. Đánh giá lại số dư cuối tháng của tiền ngoại tệ và các khoản phải thu, phải

Phản ánh vào sơ đồ chữ T các tài khoản

tiền mặt, tiền gửi ngân hàng, phải thu, phải trả có

trả có gốc ngoại tệ của công ty H? gốc ngoại tệ. Biết rằng: -

Doanh nghiệp áp dụng tỷ giá ghi sổ đối với khoản mục tiền theo tỷ giá bình quân di động;

Tỷ giá ghi sổ đối với nợ phải thu và nợ phải trả theo tỷ giá đích danh; Tỷ giá giao dịch thực tế là

tỷ giá mua, bán ngoại tệ của ngân hàng thương mại. -

Tỷ giá thực tế ngày cuối tháng của ngân hàng ACB: Mua vào: 1USD = 23.000 VND; Bán ra: 1USD = 23.300 VND.

a.Tiền mặt-USD: ( 75.000 x 23.000) – 1.687.500.000= 37.500.000

Nợ TK 1112: 37.500.000 Có TK 413: 37.500.000

b.Tiền gửi ngân hàng-USD: ( 70.000 x 23.000) – 1.540.000.000= 70.000.000

Nợ TK 1122: 70.000.000 Có TK 413: 70.000.000

c. Phải thu của cty A: ( 10.000 x 23.000) –(10.000 x 22.000) = 10.000.000 Nợ TK 131(A): 10.000.000 Có TK 413: 10.000.000

d. Phải trả người bán X: ( 44.000 x 23.300) – (44.000 x 22.700)= 26.400.000 Nợ TK 413: 26.400.000 lOMoAR cPSD| 45740153 Có TK 331(X): 26.400.000

Kết chuyển CK tỷ giá hối đoái Nợ TK 413: 91.100.000 Có TK 515: 91.100.000.

Bài 7: Công ty Cổ phần Phương Thảo tính thuế GTGT theo phương pháp khấu trừ, có tình hình

về hoạt động đầu tư như sau: (ĐVT: 1.000 đồng)

I. Số dư đầu kỳ của một số tài khoản:

- TK 128 (ngân hàng BIDV): 300.000, kỳ hạn 5 năm, lãi suất 12%/năm, lãi nhận định kỳ mỗi năm

- TK 221 (E): 12.000.000 (tương ứng 60% quyền biểu quyết) - TK 222 (F): 4.800.000

II. Các nghiệp vụ kinh tế phát sinh trong kỳ:

1. Nhượng bán toàn bộ cổ phần đầu tư vào công ty F với giá nhượng bán là

5.000.000 đã thu bằng TGNH. Chi phí liên quan đến quá trình bán cổ phần là

32.000 đã thanh toán bằng tiền mặt. Nợ TK 112: 5.000.000 Có TK 222 (F): 4.800.000 Có TK 515: 200.000 Nợ TK 635: 32.000 Có TK 111: 32.000

2. Chuyển khoản mua 4.000 trái phiếu chiết khấu của công ty K mục đích nắm giữ đến ngày đáo

hạn, giá phát hành của trái phiếu là 95/trái phiếu, mệnh giá trái phiếu là 100/trái phiếu, thời

hạn 2 năm, lãi suất 9%/năm, trả lãi khi đáo hạn.

Nợ TK 128.K : 4000 x 95= 380.000

Có TK 112: 4000 x 95 = 380.000

3. Quyết định thu hồi một phần vốn đầu tư ở công ty E. Giá gốc của khoản đầu tư là 6.000.000,

theo thỏa thuận giữa hai bên, công ty E trả cho công ty Phương Thảo số tiền: 7.800.000.

Doanh nghiệp đã nhận bằng TGNH (tỷ lệ quyền biểu quyết của công ty Phương Thảo tại công

ty E giảm từ 60% xuống còn 30%) Nợ TK 112: 7.800.000 Có TK 221(E): 6.000.000 Có TK 515: 1.800.000

Nợ TK 222( E): 12.000.000 – 6.000.000 = 6.000.000 Có TK 221 (E): 6.000.000 lOMoAR cPSD| 45740153

4. Công ty thực hiện chuyển một tòa nhà văn phòng đang sử dụng với nguyên giá 6.000.000

thành bất động sản cho thuê. Hao mòn lũy kế của tòa nhà là 612.000. Nợ TK 217: 6.000.000 Có TK 211: 6.000.000 Nợ TK 2141: 612.000 Có TK 2147: 612.000

5. Dùng tiền ngân hàng mua 60.000 cổ phiếu do công ty X phát hành, mệnh giá 10/cổ phiếu, giá

mua: 60/cổ phần. Với số cổ phần đã mua, công ty Phương Thảo có quyền nắm giữ 60%

quyền biểu quyết ở công ty X. Các chi phí phát sinh trong quá trình thu mua số cổ phần của

công ty X đã chi bằng tiền mặt là 5.500.

Nợ TK 221 (X): 60.000 x 60 =3.600.000

Có TK 112: 60.000 x 60 = 3.600.000 Nợ TK 221 (X): 5500 Có TK 111: 5500

6. Chuyển khoản mua 4.000 cổ phiếu của công ty G (mục đích chờ tăng giá để bán) với giá mua

là 60/cổ phiếu, mệnh giá 10/cổ phiếu. Chi phí liên quan đến quá trình mua cổ phiếu là 3.000

đã thanh toán bằng tiền mặt.

Nợ TK 121(G): 4.000 x 60 = 240.000 Có TK 112: 240.000 Nợ TK 121 (G): 3000 Có TK 111: 3000

7. Nhận lãi khoản tiền gửi tiết kiệm tại ngân hàng BIDV bằng TGNH số tiền 36.000. Nợ TK 112: 36.000 Có TK 515: 36.000

8. Mua một mảnh đất chờ tăng giá để bán, giá mua chưa có thuế GTGT 10% là 5.000.000, đã

thanh toán cho người bán bằng chuyển khoản. Các chi phí liên quan đến việc mua mảnh đất

trên là 40.000 đã thanh toán bằng TGNH Nợ TK 217: 5.000.000 Nợ Tk 133: 500.000 Có TK 112: 5.500.000 lOMoAR cPSD| 45740153 Nợ TK 217: 40.000 Có TK 112: 40.000 III. Yêu cầu:

1. Định khoản và phản ánh các nghiệp vụ phát sinh tại công ty Phương Thảo?

2. Phản ánh các nghiệp vụ phát sinh vào chữ T các TK 128, 217, 222?

Bài 8: Có tài liệu về tình hình đầu tư tại Công ty Cổ phần Hoàng

Minh như sau: (ĐVT: đồng)

I. Số dư đầu kỳ của một số tài khoản:

TK 121 (công ty H): 900.000.000 (20.000 cổ phiếu, giá ghi sổ 45.000/cổ phiếu)

TK 121 (công ty G): 800.000.000 (20.000 cổ phiếu, giá ghi sổ 40.000 /cổ phiếu )

TK 228 (công ty X): 1.200.000.000

TK 419 (50.000 cổ phiếu): 800.000.000

II. Các nghiệp vụ kinh tế phát sinh trong kỳ:

1. Công ty phát hành thêm 80.000 cổ phiếu để đầu tư vào công ty con C, mệnh giá 10.000/cổ

phiếu, giá phát hành 12.000/cổ phiếu.

Nợ TK 221 (C): 80.000 x 12.000 = 960.000.000

Có TK 4111: 80.000 x 10.000= 800.000.000

Có TK 4112: 960.000.000 – 800.000.000 = 160.000.000

2. Nhượng bán toàn bộ cổ phiếu của công ty H (20.000 cổ phiếu) cho công tyG với giá:

62.000/cổ phiếu. Doanh nghiệp đã thu toàn bộ tiền nhượng bán bằng TGNH.

Nợ TK 112: 20.000 x 62.000 = 1.240.000.000

Có TK 121(H): 20.000 x 45.000 = 900.000.000 Có TK 515: 340.000.000

3. Tham gia góp vốn liên doanh vào cơ sở kinh doanh đồng kiểm soát K bằngtiền gửi ngân

hàng, số tiền 650.000.000. Nợ TK 222 (K): 650.000.000 Có TK 112: 650.000.000

4. Công ty phát hành thêm 50.000 cổ phiếu, mệnh giá 10.000/cổ phiếu, giá phát hành bằng

mệnh giá và đã thu được tiền bằng tiền gửi ngân hàng. Lệ phí phát hành là 25.000.000 đã chuyển khoản thanh toán.

Tài liệu liên quan:

-

Tài liệu sưu tầm. Câu hỏi trắc nghiệm Hệ thống thông tin quản lý

40 20 -

Câu hỏi và Đáp án kế toán tài chính | Đại học Kinh tế kỹ thuật công nghiệp

88 44 -

Đề Kiểm Tra Kế Toán Tài Chính | Đại học Kinh tế kỹ thuật công nghiệp

94 47 -

Bài Tập và Câu Hỏi Thảo Luận: Kế Toán Tài Chính 3 | Đại học Kinh tế kỹ thuật công nghiệp

107 54