Đề cương ôn thi cuối kỳ kế toán nội bộ | Kiểm toán cơ bản | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

Đề cương ôn thi cuối kỳ kế toán nội bộ môn Kiểm toán cơ bản của Trường Đại học Công nghiệp Thành phố Hồ Chí Minh. Hi vọng tài liệu này sẽ giúp các bạn học tốt, ôn tập hiệu quả, đạt kết quả cao trong các bài thi, bài kiểm tra sắp tới. Mời các bạn cùng tham khảo chi tiết bài viết dưới đây nhé.

Môn: Kiểm toán cơ bản (KTCB 2021) 26 tài liệu

Trường: Trường Đại học Công nghiệp Thành phố Hồ Chí Minh 765 tài liệu

Tác giả:

Preview text:

lOMoARcPSD|44862240

ĐỀ CƯƠNG ÔN THI CUỐI KỲ KTNB

Câu 1: Những công việc trong các bước khảo sát sơ bộ khi thực hiện hoạt động KTNB

- Thẩm tra hồ sơ kiểm toán lần trước:

- Nghiên cứu các hồ sơ thường xuyên tập trung vào tình hình chung của tổ chức hoặc chức năng đã được thẩm tra, công việc kiểm soát nội bộ và số liệu thống kê

- Thẩm tra lại thời gian thực hiện trong lần kiểm toán trước

- Đặc biệt chú ý vào những vấn đề đã phát sinh trong lần kiểm toán trước và những phương pháp để giải quyết

- Thẩm tra các báo cáo kiểm toán của những lần kiểm toán trước:

- Nghiên cứu tất cả các báo cáo kiểm toán đã phát hành trước

- Phân tích những phát hiện và tầm quan trọng trong quan hệ với phạm vi và hiệu quả của giải pháp sửa chữa

- Tập trung vào những mâu thuẫn tồn tại trong những báo cáo

- Tìm hiểu những vấn đề đã giải quyết trong đó KTV có thể đồng ý hoặc không đồng ý

(3) Tìm hiểu tổ chức của đơn vị:

- KTV có thể thu thập qua phỏng vấn (điện thoại), email hoặc yêu cầu trả lời (văn bản) từ khách thể kiểm toán

- Tìm hiểu sơ đồ tổ chức của đơn vị được kiểm toán, tập trung vào những khu vực có thể tồn tại vấn đề về phân công phân nhiệm, những bộ phận và khu vực chính

- Thẩm tra về cơ cấu và những trách nhiệm của từng vị trí

(4) Những công việc thẩm tra khác:

- Nghiên cứu những cuộc kiểm toán đã hoàn chỉnh, dự kiến hay đang thực hiện

- Nghiên cứu các cuộc kiểm toán do tổ chức ngoại kiểm thực hiện và liệt kê các lĩnh vực có vấn đề ở

DN

Câu 2: Những lợi ích cho một cuộc KTNB khi KTV thiết kế được 1 chương trình kiểm toán thích hợp

- Thiết kế trước 1 kế hoạch mang tính hệ thống đối với mỗi giai đoạn của cuộc kiểm toán trong đó có thể trao đổi với giám sát kiểm toán và với nhân viên kiểm toán

- Cung cấp cơ sở để giao nhiệm vụ cho trợ lý kiểm toán; Cung cấp các phương tiện để kiểm soát và đánh giá tiến trình công việc kiểm toán

- Cho phép giám sát và chủ nhiệm kiểm toán so sánh giữa thực hiện với kế hoạch đã lập

- Trợ giúp cho những nhân viên kiểm toán mới

- Giúp cung cấp 1 bản ghi chép tóm tắt những công việc đã hoàn thành

- Giúp KTV có thể liên hệ với KTV mới thực hiện với KTV đã thực hiện trước

- Giảm khối lượng công việc của giám sát liên quan tới sự giám sát trực tiế

- Giúp đánh giá việc thực hiện chức năng kiểm toán

Câu 3: Những lợi ích khi sử dụng giấy làm việc trong KTN

Lưu trữ thông tin thu thập được từ việc thực hiện các kỹ thuật kiểm toán khác nhau như phỏng vấn, phân tích và kiểm tra các nghiệp vụ

- Nhận diện và ghi nhận những phát hiện kiểm toán còn thiếu, tổng hợp bằng chứng cần thiết để xác định sự tồn tại và mở rộng những điều kiện còn thiếu

- Trợ giúp cuộc kiểm toán thực hiện theo trật tự, ghi nhận và chỉ ra những công việc đã hoàn thành cũng như chưa thực hiện cần phải tiếp tục thực hiện

- Hỗ trợ thêm vào việc thảo luận với các cá nhân thực hiện hoạt động hoặc có liên quan trong những điều kiện mối quan hệ giữa các hoạt động phức tạp và môi trường chưa hoàn hảo

- Cung cấp sự hỗ trợ cho báo cáo kiểm toán

- Thiết lập cách thức đấu tranh khi điều kiện và những đề xuất kiểm toán có thể đối mặt với những khó khăn

- Đề xuất cách thức cơ bản cho việc giám sát quá trình thực hiện kiểm toán và các mục tiêu hoàn thành

- Tạo ra nền tảng và dữ liệu đối chiếu cho đánh giá các kết quả kiểm toán

- Cung cấp phương tiện cho các KTV bên ngoài có thể đánh giá công việc KTNB

- Trợ giúp phương tiện cho việc đánh giá 1 cách bình đẳng trong hoạt động KTNB

- Duy trì công việc đáp ứng yêu cầu các quy định có liên quan về KTNB

Câu 4: Các cách phân loại báo cáo KTNB

Loại báo cáo | Đặc điểm | |||||

Phân loại theo 1. hình thức | Báo cáo miệng |

| ||||

- KTV sử dụng do nhu cầu cần có hành động kịp thời. | ||||||

2. | - KTV thực hiện báo cáo miệng trước báo cáo viết bổ sung sau( cá nhân phụ trách có nhu cầu đặc biệt). | |||||

Báo cáo viết chuẩn tắc | - Trình bày ngắn hoặc dài, trình bày theo nhiều cách kể cả phạm vi liên quan số liệu tài chính hay khối lượng công việc khác. | |||||

- Là báo cáo phổ biến mỗi khi kết thúc cuộc kiểm toán. | ||||||

Phân chia theo 3. cách trình bày nội dung báo cáo 4. | Báo cáo viết tạm thời | -Viết khi cần thông báo diễn biến quan trọng trong thời gian kiểm toán hay trước khi lập báo cáo chính thức cho nhà quản lý.

| ||||

Báo cáo kiểu bảng câu hỏi | - Được dùng để báo cáo trong phạm vi nội bộ, trong một bộ phận kiểm toán. | |||||

- Xây dụng xoay quanh bảng câu hỏi có liên quan đến nhiệm vụ kiểm toán. | ||||||

5. | - Phát huy tác dụng tốt ở những khu vực mà phạm vi kiểm tra có xem xét đến những trình tự chi tiết; dùng ở cấp nghiệp vụ thấp nhất. | |||||

Báo cáo tóm tắt | - Dùng để tóm tắt để và mô tả nội dung của các báo cáo kiểm toán trước. | |||||

- Quản lý kiểm toán có thể xem xét báo cáo của kiểm toán nội bộ một cách xuyên suốt | ||||||

- Một số TH chỉ lập cho hội đồng quản trị hoặc ủy ban kiểm toán(nếu có). Lập cho quản lý cấp trên. | ||||||

- Nhà quản trị có thể xem xét lại những vấn đề trong những cuộc kiểm toán trước mà trước đó họ đã không thẩm tra kỹ. | ||||||

Phân chia theo tính chu kỳ của báo cáo | 6. 7. 8. 9. | Báo cáo kiểm toán hằng năm |

| |||

Báo cáo kiểm toán hằng quý |

| |||||

Báo cáo kiểm toán hàng tháng |

| |||||

Báo cáo khảo sát ban đầu | - KTV báo cáo những thông tin thu thập được từ khảo sát ban đầu. | |||||

- Không bao gồm những phát hiện trong quan hệ với bằng chứng về hoạt động kiểm soát nội bộ yếu kếm mà giúp kiểm toán viên có thể mô tả được những điểm yếu tiềm ẩn trong hoạt động kiểm soát nội bộ tại khách thể kiểm toán. | ||||||

Mục tiêu chung | Mục tiêu cụ thể | Nội dung thực hiện |

Thông tin | Tạo ra sự nhận thức | Xác định 1 cách rõ ràng, đúng đắn về những khó khăn hoặc cơ hội cho việc cải thiện hoạt động trong đơn vị |

Thuyết phục Đạ | t được sự chấp nhận | Hỗ trợ phù hợp cho các kết luận kiểm toán và bằng chứng quan trọng để từ đó có thể trình bày thuyết phục những ảnh hưởng thực tế gắn với điều kiện hoặc những ảnh hưởng tiềm ẩn |

Tìm được kết quả | Đưa ra hành động | Vận dụng phương pháp trong thực hành và xây dựng cấu trúc hợp lý thể hiện trong những kiến nghị kiểm toán nhằm đạt được mục tiêu thay đổi cần thiết |

Câu 5: Mục tiêu khi lập báo cáo KTNB

Câu 6: Trình tự viết báo cáo KTNB

(1) Phác thảo báo cáo KTNB

- Vấn đề ngôn ngữ sử dụng cần tuân thủ 3 nguyên tắc viết:

+ Giữ cho quá trình viết đơn giản bằng cách sử dụng những câu ngắn gọn, từ ngữ phổ biến và lược bỏ những từ ngữ không cần thiết

+ Giữ cho quá trình viết rõ ràng bằng cách sử dụng những từ ngữ phổ biến, cân nhắc đến kinh nghiệm của người đọc báo cáo, diễn đạt ý theo 1 dạng hay mẫu tương tự

+ Giữ cho quá trình viết luôn sống động bằng cách sử dụng ngôn ngữ hành động, ngôn ngữ mô tả phù hợp và tránh dùng những câu có xu hướng dài dòng, ảm đạm - Vấn đề đặc tính vật lý của báo cáo kiểm toán:

+ Hình thức biểu hiện: Trình bày phù hợp và hấp dẫn người đọc

+ Độ dài: Tùy vào độ dài khác nhau; Đối với báo cáo kiểm toán dài, KTV thực hiện lập báo cáo tóm tắt gửi cùng với báo cáo kiểm toán đầy đủ

+ Những tỷ lệ đánh giá có liên quan: Công ty thực hiện kêu gọi đánh giá theo số hay mức độ cho đơn vị được kiểm toán, tỷ lệ được trình bày chủ yếu theo ý kiến chủ quan của KTV và có thể ảnh hưởng tiêu cực đến việc tranh luận

+ Thiết kế các tiêu đề: Các tiêu đề phải được xem xét thận trọng, tránh phản ánh không đúng hoặc không đầy đủ nội dung cụ thể trình bày bên trong và tiêu đề phải là sự mô tả đầy đủ, ngắn gọn để truyền đạt rõ ràng về mục tiêu báo cáo

(2) Thảo luận với khách thể kiểm toán

- Xác định khả năng nhà quản trị có nhận thức được vấn đề và sẵn sàng thực hiện hành động sửa chữa hay không - Tìm hiểu những nguyên nhân của thực trạng

- Xác định khả năng có những vấn đề thực tế hay tình huống nhỏ mà KTV không nhận ra hay không

- Xác định những ý kiến của Hội đồng quản trị để sửa chữa thực trạng

- Đảm bảo nhà quản trị nhận thức được những khoản mục quan trọng sẽ được trình bày trên báo cáo kiểm toán

- Đảm bảo những nỗ lực đã được thực hiện để đạt được sự đồng thuận của nhà quản trị với những vấn đề thực tiễn và thực trạng hoạt động

(3) Hoàn thiện bản thảo báo cáo kiểm toán

- Kiểm tra những đề xuất trong báo cáo KTNB của năm kiểm toán trước đã được thực hiện như thế nào

- KTV phải xem xét những quan điểm của nhà quản trị thích hợp

- Kiểm tra lại nội dung trình bày trên báo cáo để đảm bảo những nội dung được thể hiện tốt và dễ hiểu

- Kiểm tra lại tóm tắt để đảm bảo nội dung tóm tắt phù hợp với nội dung chính của báo cáo kiểm toán

- Kiểm tra lại những đề xuất để đảm bảo những đề xuất dựa trên thực trạng và nguyên nhân đã trình bày

- Xem xét tính khách quan những phản hồi từ phía nhà quản trị để có quyết định thích hợp

- Kiểm tra lại việc sử dụng đồ thị, bảng biểu, lịch trình với thực trạng liên quan được trình bày trên báo cáo

- Kiểm tra lại khi viết các phát hiện kiểm toán để đảm bảo sự thống nhất với sự thay đổi có liên quan đã điều chỉnh

(4) Phát hành báo cáo kiểm toán

- Kiểm tra để đảm bảo những thay đổi cuối cùng đã thống nhất trong cuộc họp kết thúc kiểm toán được chỉnh sửa trên báo cáo cuối cùng

- Kiểm tra việc trình bày hài hòa những phát hiện kiểm toán hay thực trạng với đề xuất cải thiện trên báo cáo kiểm toán

- Đọc báo cáo lần cuối để xem xét lại nội dung, tính rõ ràng, tính thống nhất và tuân thủ với những chuẩn mực kiểm toán

- Giảm thiểu những sai sót trong trình bày: Thực hiện so sánh với bản phác thảo báo cáo; Kiểm tra bằng cách đối chiếu mỗi tài liệu có liên quan theo những thông tin thực tế; Tập trung vào tổ chức tổng thể của báo cáo kiểm toán; Tập trung vào chi tiết sau khi xem xét tổng thể

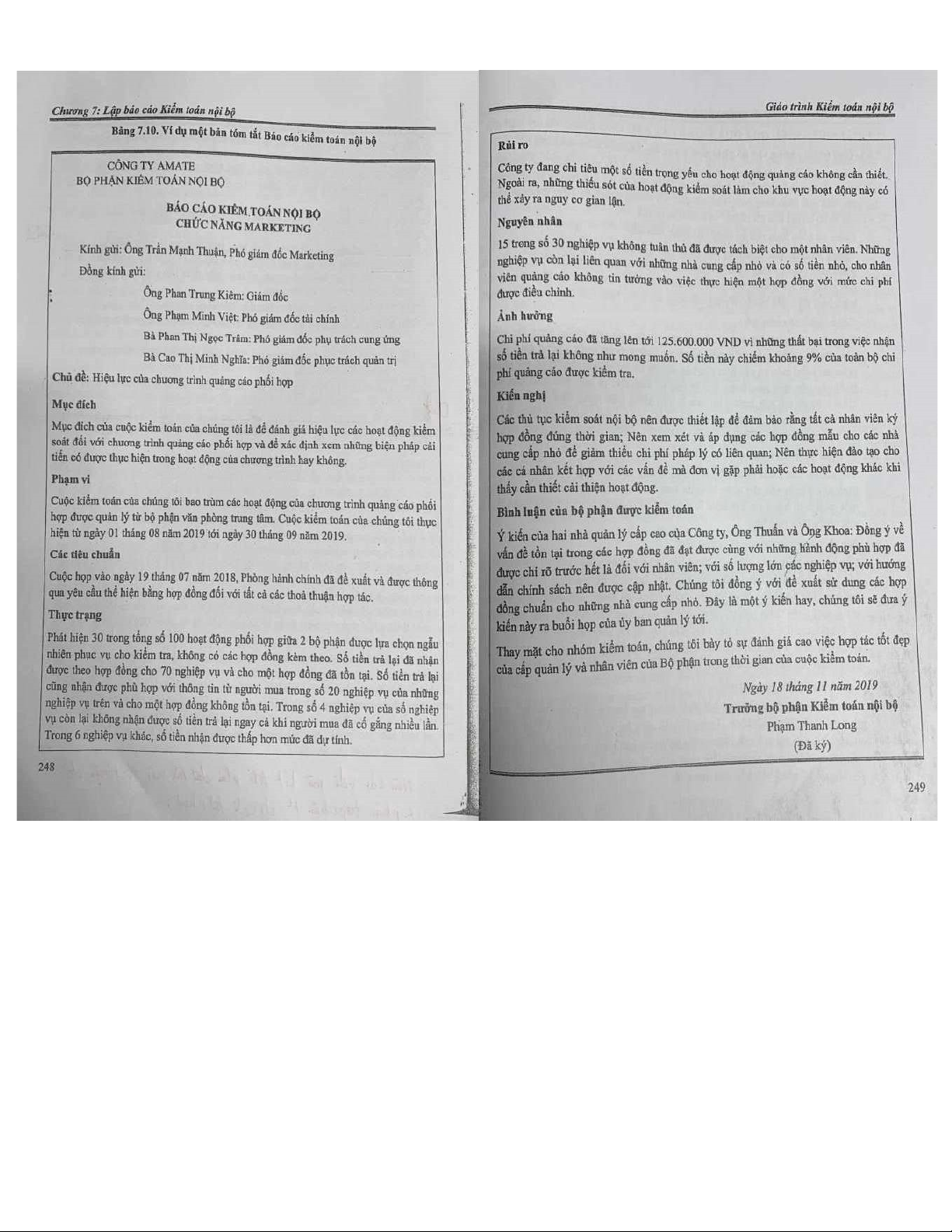

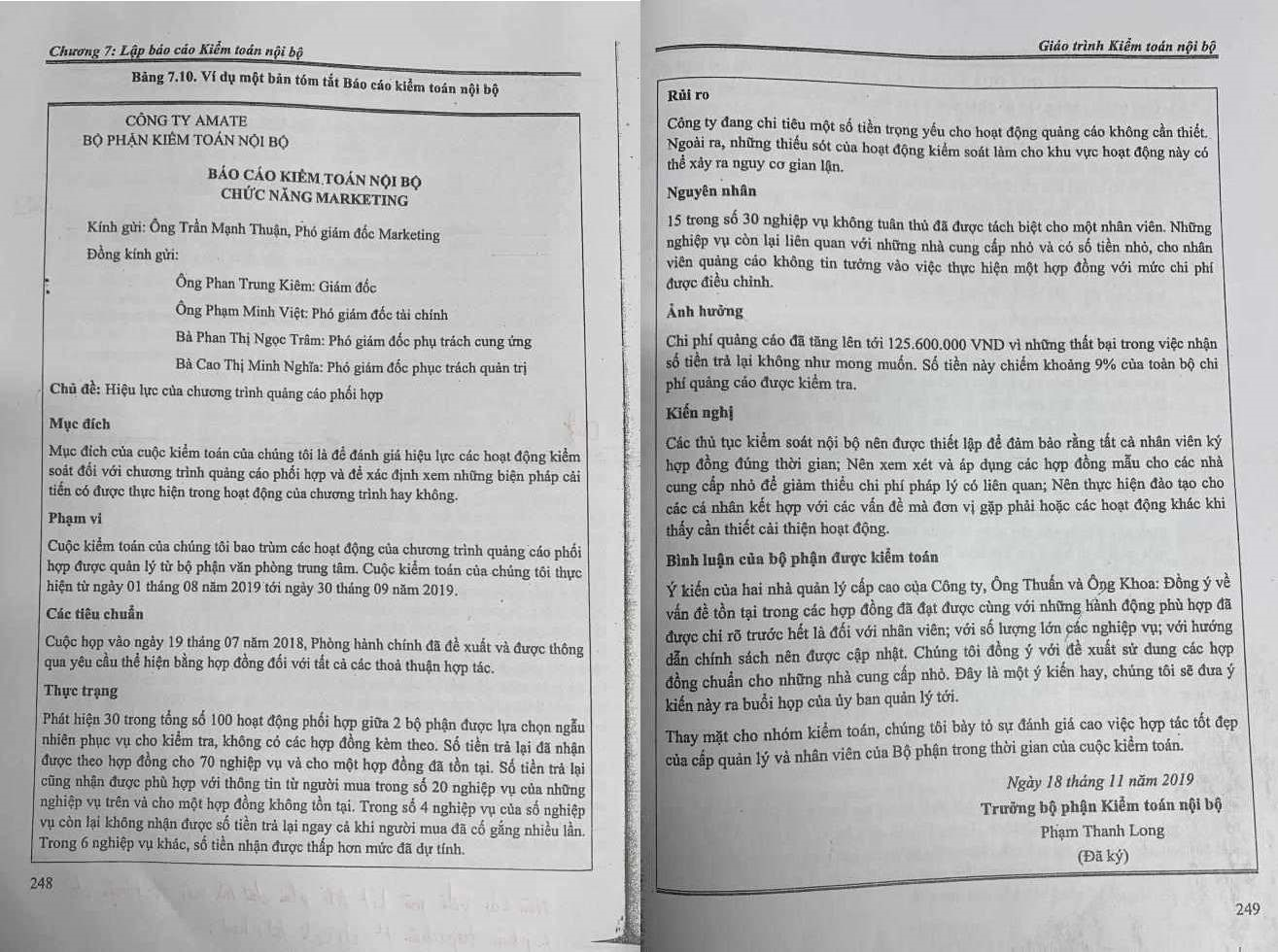

Câu 7: Bản tóm tắt báo cáo KTNB (xem kỹ)

8. Việc phát hành báo cáo kiểm toán chưa phải là sự kết thúc của một cuộc kiểm toán nội bộ vì KTV còn phải theo dõi sau kiểm toán. Vậy mục đích theo dõi sau kiểm toán là gì? Và những công việc cần phải làm sau kiểm toán? Mục đích

- Để kiểm tra liệu khách thể kiểm toán có thực hiện những kiến nghị kiểm toán của kiểm toán nội bộ đã đề xuất hay không. Những để xuất có thể liên quan tới những hành động khác nhau, có thể là những kiến nghị khẩn cấp cần thực hiện đúng theo đề xuất của kiểm toán viên. Trong những trường hợp khác nhau, vấn đề được nêu trong giai đoạn này thường khác nhau ở mỗi cuộc kiểm toán. Thông thường, những vấn đề như thiếu nhân viên, thay đổi trong cấu trúc tổ chức, hoặc thay đổi đối với nội dung của những quy trình có thể tác động tới những phát hiện và đề xuất của kiểm toán viên cũng như thực tế bị khách thể kiểm toán trì hoãn thực hiện.

Những công việc chính thường gồm:

- Giám sát và kiểm tra tình trạng thực hiện những kiến nghị: Do tính phức tạp trong thực hiện kết luận (chưa thực hiện, đang thực hiện, và đã hoàn thành đan xen trong suốt quá trình thực hiện kiểm toán) nên bước kiểm tra tình trạng có thể được phân chia thành 2 mức độ tương ứng với khoản thời gian thực hiện (ví dụ, thể chia thành mức I và mức

II).

- Kiểm toán giai đoạn theo dõi thực hiện kết luận kiểm toán: Tương tự như bước giám sát và kiểm tra tỉnh trạng thực hiện kết luận kiểm toán, kiểm toán giai đoạn theo dõi thực hiện kết luận cũng được phân chia thành những mức độ thực hiện tương ứng với mỗi khoảng thời gian áp dụng (ví dụ, kiểm toán viên có thể chia thành mức I và mức II).

Tài liệu liên quan:

-

Giáo trình Mô Hình Toán Kinh Tế - Trường ĐH Công Nghiệp Hà Nội

16 8 -

Bài tập Đánh giá hệ thống kiểm soát nội bộ có lời giải | Đại học Công nghiệp Thành phố Hồ Chí Minh

385 193 -

Các dạng bài tập cuối kỳ kiểm toán cơ bản | Kiểm toán cơ bản | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

1.1 K 568 -

Ôn thi kiểm toán cơ bản | Kiểm toán cơ bản | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

1.1 K 555 -

Bài tập kiểm toán cơ bản 02 | Kiểm toán cơ bản | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

545 273