Đề kiểm tra tự luận môn Kế toán công ty - Kế toán | Đại học Mở Hà Nội

Do có sự bất đồng trong nội bộ nên công ty Minh Hà quyết định giải

thể. Được biết công ty Minh Hà gồm các thành viên và số vốn góp tương ứng

như sau: Minh: 10.000 trđ, Ngọc: 8.000 trđ, Hà 2.000 trđ. Vào ngày giải thể,

bảng cân đối kế toán như sau: (Đơn vị: Triệu đồng). Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem !

Môn: Kế toán (Mở HN) 17 tài liệu

Trường: Viện Đại học Mở Hà Nội 1.7 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD|447 443 71 lOMoARcPSD|447 443 71 TT E-learning

TRƯỜNG ĐẠI HỌC MỞ HÀ NỘI ĐỀ KIỂM TRA TỰ LUẬN

MÔN: KẾ TOÁN CÔNG TY Đề số 01

Do có sự bất đồng trong nội bộ nên công ty Minh Hà quyết định giải

thể. Được biết công ty Minh Hà gồm các thành viên và số vốn góp tương ứng

như sau: Minh: 10.000 trđ, Ngọc: 8.000 trđ, Hà 2.000 trđ. Vào ngày giải thể,

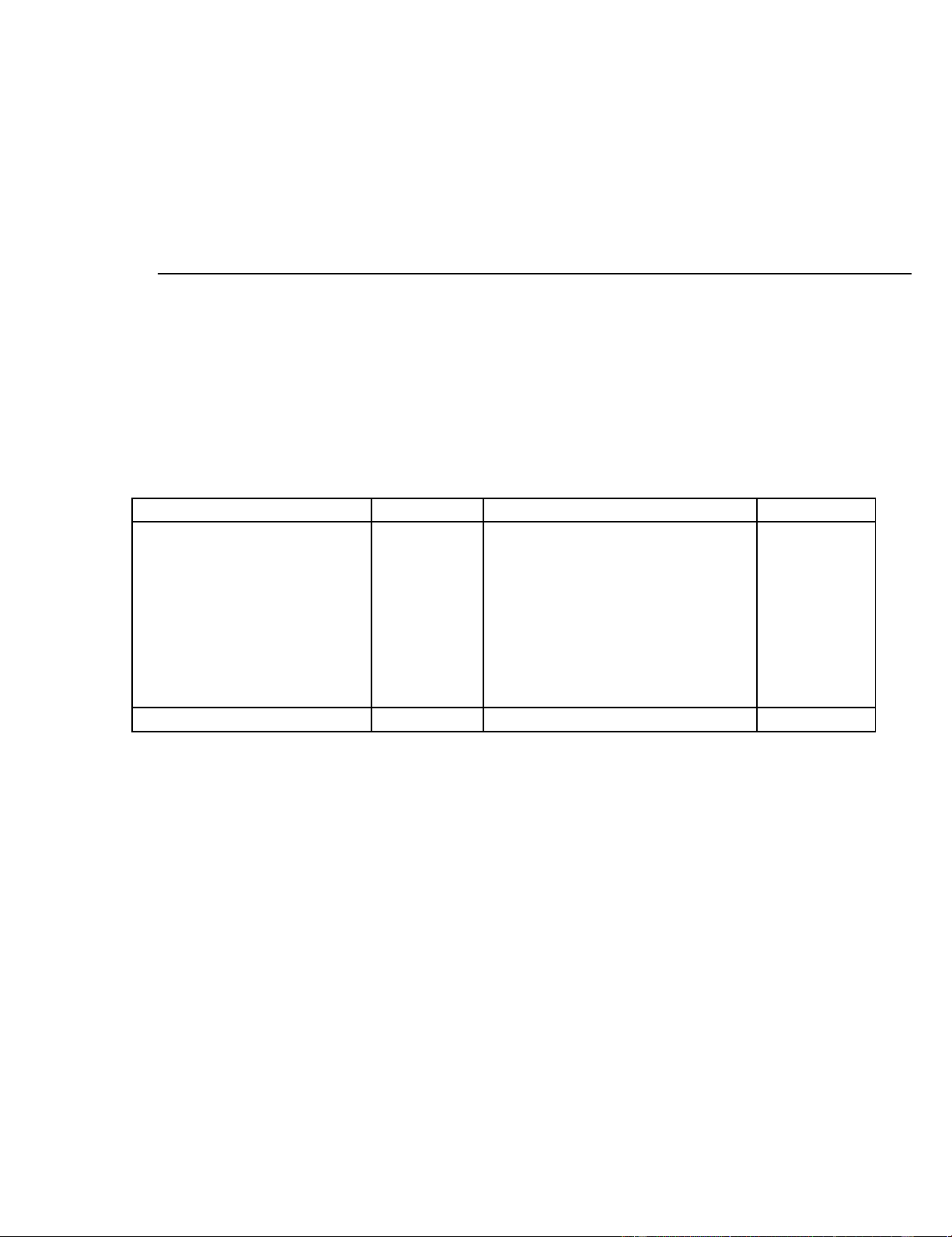

bảng cân đối kế toán như sau: (Đơn vị: Triệu đồng): Tài sản Số tiền Nguồn vốn Số tiền 1. Tiền mặt 2.350 1. Vay ngắn hạn 950 2. Tiền gửi ngân hàng 6.500 2. PhảI trả người bán 2.350 3. Các khoản phảI thu 2.750 3. Vay dài hạn 1.500 4. Thành phẩm 4.300

4. Quỹ khen thưởng, phúc lợi 350 6. Dự phòng GG HTK (450) 5. Vốn đầu tư của CSH 20.000 7. TSCĐ HH 15.350

6. Quỹ đầu tư phát triển 2.550 8. Hao mòn TSCĐHH (4.800)

8. Lợi nhuận sau thuế chưa PP 4.500 9. TSCĐ VH 6.200 Cộng 32.200 Cộng 32.200

Quá trình giải thể như sau: (Đơn vị: Triệu đồng)

- Công ty thanh lý toàn bộ tài sản, thu bằng chuyển khoản theo giá bán chưa

thuế GTGT 10% của hàng tồn kho là 90% giá gốc, của TSCĐHH là 9.000, của TSCĐVH là 7.500.

- Công ty thu được 90% số nợ gốc phải thu bằng chuyển khoản.

- Công ty thanh toán toàn bộ nợ phải trả bằng chuyển khoản và người bán

cho hưởng chiết khấu thanh toán là 2% bằng tiền mặt.

- Chi phí giải thể công ty là 30 bằng chuyển khoản.

- Công ty rút toàn bộ tiền gửi ngân hàng về tiền mặt và thanh toán cho các

thành viên số tiền còn lại. Yêu cầu:

1. Định khoản các nghiệp vụ liên quan đến giải thể công ty Minh Hà.

2. Xác định số tiền mà từng thành viên được hưởng sau khi giải thể. lOMoARcPSD|447 443 71 TT E-learning

TRƯỜNG ĐẠI HỌC MỞ HÀ NỘI ĐỀ KIỂM TRA TỰ LUẬN

MÔN: KẾ TOÁN CÔNG TY Đề số 02

Công ty cổ phần NN có số vốn điều lệ là 40.000 triệu đồng. Quý IV/N, do

cần thêm vốn đầu tư mở rộng sản xuất kinh doanh nên đã quyết định phát hành

trái phiếu. Các nghiệp vụ cụ thể diễn ra như sau:

1. Ngày 10/11, Ngân hàng VCB cam kết bảo lãnh phát hành theo tổng mệnh giá

trái phiếu phát hành là 10.000 trđ, chia thành 100.000 trái phiếu, mệnh giá

100. 000đ/trái phiếu, lãi suất 10%/năm, thời hạn 5 năm. Hoa hồng phát hành theo thỏa

thuận là 0,08% tính trên giá phát hành. Tại thời điểm này công ty còn tồn đọng

20.000 trái phiếu đã phát hành từ năm N-4, mệnh giá 100.000đ/ trái phiếu, kỳ hạn 5

năm, lãi suất là 12%/năm. Trong số trái phiếu này có 10.000 trái phiếu chuyển đổi, số

còn lại sẽ thanh toán bằng tiền.

2. Ngày 30/11, công ty nhận được giấy phép phát hành trái phiếu. Lệ phí phát

hành đã chi bằng chuyển khoản theo tỷ lệ 0,02% tính trên mệnh giá trái phần.

3. Ngày 10/12, bàn giao 90.000 trái phiếu cho ngân hàng VCB. Ngân hàng VCB

đã phát hành theo giá 95.000đ/trái phiếu, sau khi trừ hoa hồng phát hành tính theo

giá phát hành, ngân hàng VCB đã thanh toán cho công ty bằng chuyển khoản.

4. Ngày 26/12, tiến hành thanh toán cho 10.000 trái phiếu đến hạn thanh toán cùng

với lãi suất 6 tháng, việc thanh toán được thực hiện bằng chuyển khoản.

5. Ngày 26/9, công ty thu hồi 10.000 trái phiếu cũ để đổi bằng 10.000 trái phiếu

mới đồng thời đã thanh toán số chênh lệch giữa mệnh giá trái phiếu cũ với thực

giá trái phiếu mới cho các trái chủ bằng tiền mặt. Yêu cầu:

1. Định khoản kế toán các nghiệp vụ phát hành trái phiếu tại công ty NN.

2. Phản ánh lên TK 34311-Mệnh giá trái phiếu (số dư đầu kỳ là 2.000 trđ) và TK

34312-Chiết khấu trái phiếu (số dư đầu kỳ bằng 0). lOMoARcPSD|447 443 71 TT E-learning

TRƯỜNG ĐẠI HỌC MỞ HÀ NỘI ĐỀ KIỂM TRA TỰ LUẬN

MÔN: KẾ TOÁN CÔNG TY Đề số 03

Công ty cổ phần Thành Hưng có số vốn điều lệ là 40 tỷ đồng, được chia

thành 800.000 cổ phiếu, mệnh giá 50.000đ/cp. Trong năm N có các tài liệu về

tình hình biến động cổ phiếu như sau: (đơn vị nghìn đồng):

1. Ngày 1/2, công ty tăng 4.000.000 vốn điều lệ bằng cách bổ sung từ quỹ đầu tư

phát triển. Công ty phát hành thêm cổ phiếu có cùng mệnh giá 50/cp theo số tiền chia quỹ.

2. Ngày 1/8, công ty mua 50.000 cổ phiếu quỹ, trong đó hủy ngay 20.000 cổ phiếu

quỹ, giá mua lại là 48/cp, mệnh giá là 50/cp, thanh toán bằng chuyển khoản.

3. Ngày 31/10, công ty tiếp tục phát hành thêm 320.000 cổ phiếu theo mệnh giá

50/cp. Việc phát hành và thanh toán được thực hiện thành 3 đợt:

- Đợt I: 40%, các cổ đông đều thanh toán đủ bằng chuyển khoản;

- Đợt II: 40%, các cổ đông đều thanh toán đủ bằng chuyển khoản, riêng cổ đông Đ

không những thanh toán đủ cho đợt này mà còn thanh toán cho cả đợt cuối (biết rằng

số cổ phần ông Đ cần thanh toán cho đợt cuối là 20.000 cp);

- Đợt III: 20%, các cổ đông đều thanh toán đủ bằng chuyển khoản.

4. Ngày 25/12, công ty cho tái phát hành 20.000 cổ phiếu đã mua lại với giá phát

hành là 56/cp, thu bằng chuyển khoản. Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh.

2. Phản ánh lên TK 4111-Vốn góp của chủ sở hữu.

Tài liệu liên quan:

-

Bài kiểm tra Kế toán thương mại dịch vụ số 1 | Đại học Mở Hà Nội

390 195 -

Đề cương lý thuyết nguyên lý kế toán - Kế toán | Đại học Mở Hà Nội

593 297 -

Phát triển kỹ năng cá nhân 2, 35 câu hỏi trắc nghiệm thường gặp - Kế toán | Đại học Mở Hà Nội

628 314 -

Công thức các dạng Bài tập Kinh tế Quốc tế - Kế toán | Đại học Mở Hà Nội

336 168 -

Bài tập môn kế toán doanh nghiệp - Kế toán | Đại học Mở Hà Nội

371 186