Đề thi Học phần Quản trị tài chính 1 | Trường Đại học Thương Mại

Theo anh (chị), việc gia tăng nợ vay trong cơ cấu tài sản của doanh nghiệp có thể dẫn đến những vấn đề gì trong quản trị tài chính doanh nghiệp? Có quan điểm cho rằng: "Doanh nghiệp sử dụng nợ vay vì tình hình tài chính không tốt”, anh (chị) hãy sử dụng kiến thức đã học bình luận về quan điểm này. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính 85 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

HỌC KỲ II NĂM HỌC 2021 2022 –

(Phần dành cho sinh viên/ học viên) Bài thi h c ph ọ

ần: Quản trị tài chính 1 Số báo danh: 81 Mã số thi: đề 23

Lớp: 2216FMGM0231

Ngày thi: 26/05/2022 T ng s ổ trang ố

: 11 Họ và tên: Lê Thu Trang

Điểm kết luận: GV ch m thi 1: ấ

……………………………. GV ch m thi 2: ấ

……………………………. ĐỀ BÀI: Câu 1 (5 điểm):

Theo anh (chị), việc gia tăng nợ vay trong cơ cấu tài sản của doanh nghiệp có thể dẫn

đến những vấn đề gì trong quản trị tài chính doanh nghiệp? Có quan điểm cho rằng: “Doanh

nghiệp sử dụng nợ vay vì tình hình tài chính không tốt”, anh (chị) hãy sử dụng kiến thức

đã học bình luận về quan điểm này. Câu 2 (5 điểm):

Công ty An Phước dự định thay thế một thiết bị cũ. Thiết bị cũ này có nguyên giá là

2.750 triệu đồng, tổng thời gian sử dụng dự kiến là 5 năm, đã sử dụng 2 năm, có giá thị

trường ở thời điểm hiện tại là 1.300 triệu đồng và đem lại lợi nhuận kinh doanh trước thuế

dự kiến mỗi năm là 500 triệu đồng trong thời gian 3 năm còn lại. Giá trị thanh lý của thiết

bị cũ sau 3 năm dự kiến là 150 triệu đồng.

Hiện tại thiết bị mới có giá trị thị trường là 3.000 triệu đồng (gồm cả chi phí vận

chuyển, lắp đặt) và dự kiến mỗi năm có thể đem lại cho công ty khoản lợi nhuận kinh doanh

trước thuế là 720 triệu đồng trong thời gian 5 năm. Giá trị thanh lý của thiết bị mới sau 5

năm dự kiến là 400 triệu đồng, tính khấu hao tài sản theo số dư giảm dần có điều chỉnh.

Cho biết thuế suất thuế thu nhập doanh nghiệp là 20%. Chính phủ không đánh thuế

Họ tên SV/HV: Lê Thu Trang - Mã LHP: 2216FMGM0231 Trang 1/11

đối với giá trị thanh lý TSCĐ. Ngoài ra, trong những năm gần đây, công ty đã thiết lập cơ

cấu vốn bao gồm 40% nợ và 60% vốn chủ sở hữu. Chi phí nợ trước thuế là 14%, chi phí sử

dụng vốn chủ sở hữu của công ty là 18%. Yêu cầu:

1. Xác định dòng tiền thuần của dự án.

2. Xác định chi phí sử dụng vốn của dự án đầu tư.

3. Tính NPV của dự án và tư vấn cho công ty có nên thực hiện dự án này hay không?

4. Dự tính nếu tình hình dịch bệnh Covid 19 kéo dài thì lợi nhuận trước thuế do thiết

bị cũ và thiết bị mới đem lại có thể không đạt như dự kiến mà sụt giảm 25%. Trong tình

huống này, tư vấn cho công ty có nên lựa chọn phương án đầu tư hay không? BÀI LÀM: Câu 1:

1. Ảnh hưởng của việc gia tăng nợ vay trong cơ cấu tài sản của doanh nghiệp đến

quản trị tài chính doanh nghiệp

1.1. Quản trị tài chính doanh nghiệp a. Khái niệm:

Quản trị tài chính doanh nghiệp bao gồm tổng thể các hoạt động của nhà quản trị trong

quá trình nghiên cứu, dự báo, phân tích, ra các quyết định tài chính và tổ chức thực hiện

các quyết định đó nhằm thực hiện các mục tiêu đã được xác định. b. Mục tiêu:

* Mục tiêu dài hạn: Hoạch định các giải pháp tối ưu trong từng giai đoạn để thực hiện

mục tiêu của doanh nghiệp, cụ thể là:

- Đưa ra các quyết định đầu tư đúng, hiệu quả cao.

- Đưa ra các quyết định tài trợ hợp lý với chi phí sử dụng vốn thấp.

* Mục tiêu ngắn hạn: Đảm bảo năng lực thanh toán của doanh nghiệp với nguồn tài

chính tối ưu - thỏa mãn điều kiện đủ về số lượng, đúng về thời gian.

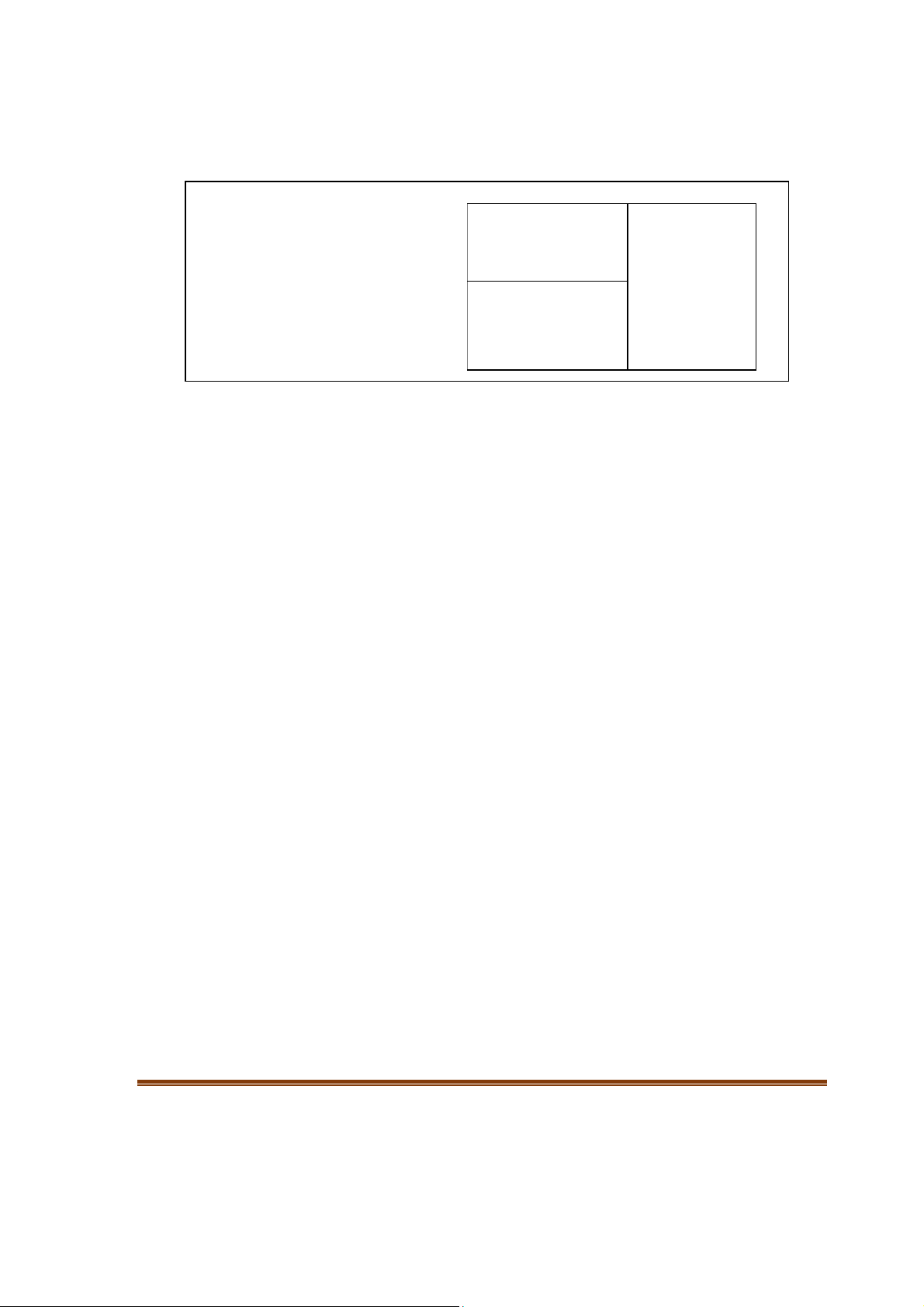

1.2. Cơ cấu tài sản của doanh nghiệp

Để hoạt động của doanh nghiệp diễn ra bình thường, liên tục doanh nghiệp cần phải

có tài sản cố định (TSCĐ) và tài sản lưu động (TSLĐ) với một cơ cấu hợp lý phù hợp với

Họ tên SV/HV: Lê Thu Trang - Mã LHP: 2216FMGM0231 Trang 2/11

tính chất, đặc điểm và quy mô hoạt động kinh doanh của doanh nghiệp. Các tài sản này

được hình thành từ nhiều nguồn khác nhau, trong đó vốn chủ sở hữu và nợ là hai nguồn chính. TSLĐ và đầu Nợ ngắn tư ngắn hạn Tổng tài sản hạn Nợ dài hạn TSCĐ và đầu Nguồn vốn tư dài hạn chủ sở hữu

1.3. Nợ vay trong cơ cấu tài sản doanh nghiệp

Nợ là các khoản vốn được hình thành từ vốn vay của các ngân hàng thương mại, các

tổ chức tài chính khác, vốn vay thông qua phát hành trái phiếu, vốn vay từ người lao động

trong doanh nghiệp, các khoản nợ phát sinh từ hoạt động mua bán chịu hàng hóa (còn gọi

là tín dụng thương mại) và đi thuê tài sản dưới các hình thức thuê hoạt động và thuê tài chính.

Nợ là một nguồn tài trợ mà doanh nghiệp phải trả chi phí dù kinh doanh có hiệu quả

hay không có hiệu quả, nên nhìn chung doanh nghiệp không thể phân chia rủi ro cho các

chủ nợ. Tùy theo hình thức vay, thời gian vay và chủ thể tài trợ khác nhau… mà chi phí sử

dụng vốn cũng khác nhau. Tuy nhiên, lợi nhuận từ hoạt động kinh doanh càng cao, nếu

doanh nghiệp tăng tỷ lệ nợ sẽ càng làm tăng tỷ suất lợi nhuận trên vốn chủ sở hữu. Vì vậy,

với những dự án đầu tư, kế hoạch kinh doanh có khả năng mang lại thu nhập cao và ổn định

thì nên tăng cường sử dụng nguồn tài trợ này. Ngược lại, với những dự án đầu tư mạo hiểm,

thu nhập bấp bênh thì nên tăng cường vốn chủ sở hữu.

1.4. Ảnh hưởng của việc gia tăng nợ vay trong cơ cấu tài sản của doanh nghiệp

đến quản trị tài chính doanh nghiệp

Việc gia tăng nợ vay trong cơ cấu tài sản của doanh nghiệp có thể dẫn đến nhiều vấn

đề tác động và gây ảnh hưởng đến quản trị tài chính doanh nghiệp.

* Doanh nghiệp gia tăng nợ vay trong cơ cấu tài sản làm tăng rủi ro tài chính

Trong quá trình hoạt động, doanh nghiệp sử dụng nợ vay một phần nhằm bù đắp sự

Họ tên SV/HV: Lê Thu Trang - Mã LHP: 2216FMGM0231 Trang 3/11

thiếu hụt vốn, mặt khác nhằm hy vọng gia tăng tỷ suất lợi nhuận chủ sở hữu (hoặc thu nhập

trên một cổ phần) nhưng đồng thời cũng làm tăng thêm rủi ro cho doanh nghiệp, đó là rủi ro tài chính.

Rủi ro tài chính là sự dao động hay sự biến thiên của tỷ suất lợi nhuận vốn chủ sở hữu

(hoặc thu nhập trên một cổ phần) và làm tăng thêm xác suất mất khả năng thanh toán khi

doanh nghiệp sử dụng vốn vay và các nguồn tài trợ khác có chi phí cố định tài chính.

Việc gia tăng nợ vay tạo ra khả năng cho doanh nghiệp tăng được tỷ suất lợi nhuận

vốn chủ sở hữu nhưng cũng làm cho tỷ suất lợi nhuận vốn chủ sở hữu có thể có mức độ dao động lớn hơn.

Khi tỷ suất sinh lời kinh tế của tài sản mà doanh nghiệp tạo ra lớn hơn chi phí sử dụng

nợ vay sẽ làm gia tăng tỷ suất lợi nhuận vốn chủ sở hữu, nhưng nếu tỷ suất sinh lời của tài

sản thấp hơn chi phí sử dụng nợ vay thì càng làm giảm sút nhanh hơn tỷ suất sinh lời vốn chủ sở hữu.

Mặt khác, doanh nghiệp gia tăng nợ vay làm nảy sinh nghĩa vụ tài chính phải thanh

toán lãi vay cho các chủ nợ bất kể doanh nghiệp đạt được mức độ lợi nhuận trước lãi vay

và thuế là bao nhiêu, đồng thời doanh nghiệp phải có nghĩa vụ hoàn trả nợ gốc cho các chủ nợ đúng hạn.

Doanh nghiệp càng sử dụng nhiều nợ vay thì nguy cơ mất khả năng thanh toán càng

lớn. Như vậy, việc gia tăng nợ vay trong cơ cấu tài sản đã ẩn chứa rủi ro tài chính mà doanh

nghiệp có thể gặp phải trong quá trình kinh doanh.

* Doanh nghiệp gia tăng nợ vay trong cơ cấu tài sản gây khó khăn trong việc huy

động thêm vốn mới; giảm cơ hội hợp tác với các nhà đầu tư; mất khả năng thanh toán…

Những vấn đề này xảy ra khi năng lực tài chính của doanh nghiệp giảm, khả năng tự

chủ tài chính ngày một thấp đi nhưng vẫn gia tăng nợ vay trong cơ cấu tài sản.

Thứ nhất, doanh nghiệp gia tăng nợ vay trong cơ cấu tài sản gây khó khăn trong việc

huy động thêm vốn mới.

Nợ vay tăng thì tỷ số nợ vay cũng tăng. Tỷ số nợ nay sẽ góp một phần quyết định đến

uy tín của doanh nghiệp. Khi nhìn vào tỷ số nợ vay, các chủ nợ sẽ đánh giá mức độ tin

tưởng vào sự đảm bảo an toàn cho các món nợ và xem xét có nên cho doanh nghiệp này

vay lãi hay không. Nếu hệ số nợ cao, tức chủ sở hữu doanh nghiệp chỉ đóng góp một tỷ lệ

Họ tên SV/HV: Lê Thu Trang - Mã LHP: 2216FMGM0231 Trang 4/11

nhỏ trong tổng số vốn thì rủi ro xảy ra trong sản xuất - kinh doanh chủ yếu do các chủ nợ

gánh chịu, và khả năng tự chủ tài chính của doanh nghiệp là thấp, dẫn đến khó khăn nhiều

hơn trong việc huy động thêm nợ mới.

Thứ hai, doanh nghiệp gia tăng nợ vay trong cơ cấu tài sản sẽ làm giảm cơ hội hợp

tác kinh doanh với các nhà đầu tư.

Một trong những yếu tố nhà đầu tư nhìn vào một doanh nghiệp để hớp tác cùng nhau

làm ăn chính là các khoản nợ vay của doanh nghiệp đó. Doanh nghiệp mà có nợ vay càng

lớn thì nhà đầu tư sẽ nghi ngờ về khả năng tạo ra hiệu quả của doanh nghiệp này. Nợ vay

có rủi ro lớn (đã phân tích ở trên) nên sẽ làm giảm cơ hội hợp tác với nhà đâu tư bởi nhà

đầu tư sẽ không muốn hợp tác với những doanh nghiệp có khoản nợ vay cao.

Thứ ba, doanh nghiệp gia tăng nợ vay trong cơ cấu tài sản dễ dẫn tới việc mất khả năng thanh toán.

Doanh nghiệp gia tăng nợ vay trong cơ cấu tài sản của mình thì trả nợ cũng sẽ phải

gia tăng. Khi một phần lớn tiền cảu doanh nghiệp đang được sử dụng để trả nợ thì việc tận

dụng các cơ hội mới để tăng trưởng và phát triển sẽ gặp nhiều hạn chế và khó khăn hơn.

Hoạt động kinh doanh của doanh nghiệp không thuận lợi thì sẽ ảnh hưởng đến doanh thu –

doanh thu giảm. Khi đó việc thanh toán nợ cũng sẽ bị kéo theo, có thể trở thành một quá

trình khó khăn và dẫn tới việc mất khả năng thanh toán. Doanh nghiệp càng sử dụng nhiều

nợ vay thì nguy cơ mất khả năng thanh toán càng lớn.

Như vậy, việc gia tăng nợ vay trong cơ cấu tài sản đã ẩn chứa nhiều vấn đề mà doanh

nghiệp có thể gặp phải trong quá trình kinh doanh. Trường hợp xấu nhất mà doanh nghiệp

phải đối mặt đó chính là nguy cơ bị phá sản khi doanh nghiệp không còn có thể tạo ra lợi

nhuận để trả nợ và lãi suất vay. Để khắc phục được tình trạng này đòi hỏi nhà quản trị của

doanh nghiệp phải có tư duy linh hoạt, nhạy bén, sáng tạo, đột phá, thường xuyên cập nhật

và quan tâm đến rủi ro tài chính để có thể đưa ra giải pháp an toàn nhất và hợp lý nhất.

2. Bình luận về quan điểm: “Doanh nghiệp sử dụng nợ vay vì tình hình tài chính không tốt”

Nợ trong suy nghĩ của đại đa số mọi người là một vấn đề tiêu cực liên quan đến tài

chính cũng như quản trị tài chính. Nhưng trong thực tế, không phải cứ có nợ là không tốt

mà nợ còn có vai trò như một đòn bẩy trong tài chính. Do đó, quan điểm “Doanh nghiệp sử

Họ tên SV/HV: Lê Thu Trang - Mã LHP: 2216FMGM0231 Trang 5/11

dụng nợ vay vì tình hình tài chính không tốt” là chưa chính xác.

Khẳng định quan điểm trên chưa chính xác là bởi doanh nghiệp sử dụng nợ vay không

chỉ vì tình hình tài chính không tốt mà còn vì các yếu tố tích cực khác, cụ thể như sau:

Thứ nhất, doanh nghiệp sử dụng nợ vay với nhiều mục đích khác nhau như đầu tư

mua máy móc thiết bị mới, tuyển dụng nhân sự, mở chi nhánh, thúc đẩy tiếp thị… để đạt

các mục tiêu, kế hoạch đã đề ra. Đây là những mục đích tạo tiền đề cho việc duy trì sự ổn

định, sau đó là tăng doanh thu và phát triển cho việc kinh doanh của doanh nghiệp. Do đó,

việc sử dụng nợ vay vào các mục đích như vậy có thể sẽ giúp doanh nghiệp tăng trưởng và

phát triển, mở rộng quy mô sản xuất để kinh doanh và thu về lượng lớn lợi nhuận.

Thứ hai, việc sử dụng nợ vay có xu hướng gia tăng thu nhập trên cổ phiếu, dẫn tới

tăng giá cổ phiếu. Các chủ sở hữu doanh nghiệp thông qua việc sử dụng nợ vay sẽ làm tăng

vốn nhưng vẫn giữ nguyên được quyền kiểm soát và điều hành doanh nghiệp mà không

phải tự mình góp thêm vốn vào doanh nghiệp. Các chủ sở hữu doanh nghiệp này sẽ nhận

được một lượng gia tăng đáng kể từ lợi nhuận khi mà doanh nghiệp thu được lợi ích từ việc

sử dụng ngồn nợ vay. Do đó nợ vay có thể sẽ làm tăng khả năng sinh lời của doanh nghiệp.

Thứ ba, việc sử dụng nợ sẽ làm tăng rủi ro cho các cổ đông, dẫn đến giảm giá cổ

phiếu. Khi vay nợ, doanh nghiệp sẽ cam kết thanh toán các khoản gốc và lãi vay cho các

chủ nợ, tạo ra một áp lực tài chính cho doanh nghiệp. Trong tình huống xấu khi doanh

nghiệp kinh doanh yếu kém hoặc trong nền trả chi phí vay vốn dấn đế rủi ro mất khả năng

thanh toán và rủi ro phá sản.

Bên cạnh đó, vay nợ là một trong các đòn bẩy tài chính của doanh nghiệp, làm tăng

tỷ suất lợi nhuận vốn chủ sở hữu và giúp doanh nghiệp giảm thuế thu nhập doanh nghiệp,

đặc biệt là các doanh nghiệp có hệ số nợ nhỏ (có ít nợ vay mà chủ yếu là vốn chủ sở hữu)

và tỷ suất sinh lợi nhuận cao hơn chi phí sử dụng vốn hiện tại.

Trong thực tế, có rất nhiều doanh nghiệp có tình hình tài chính ổn định, tăng trưởng

đều vẫn sử dụng nợ vay, điển hình như Vinamilk được mệnh danh là “nhà giàu nhưng vẫn

thích vay nợ”. Hay như SMTOWN – công ty giải trí hàng đầu Hàn Quốc đều sử dụng nợ

vay để thúc đẩy sự tăng trưởng và phát triển kinh doanh. Mỗi lần chuẩn bị cho một album

sắp ra mắt của nghệ sĩ, hay chuẩn bị concert, hay mở thêm chi nhánh… SMTOWN đều sử

dụng nợ vay. Sau một thời gian, việc sử dụng nợ vay ấy đã đạt hiệu quả khi các nhóm nhạc

Họ tên SV/HV: Lê Thu Trang - Mã LHP: 2216FMGM0231 Trang 6/11

nghệ sĩ của SMTOWN đều bán được hàng nghìn, hàng triệu bản album, thu về lợi nhuận

cho công ty và làm tăng giá trị thương hiệu cho SMTOWN.

Như vậy, doanh nghiệp có thể tận dụng nợ vay như một đòn bẩy tài chính để sản xuất

kinh doanh hoặc nhằm mục đích tăng tỷ suất lợi nhuận vốn chủ sở hữu chứ không phải là

chỉ khi tình hình tài chính không tốt mới sử dụng đến nợ vay. Việc sử dụng nợp vay hợp

lý, thông minh sẽ giúp doanh nghiệp tăng trưởng tốt và ngược lại. Vì vậy mà doanh nghiệp

cần phải quản lý tốt tài chính, biết cách sử dụng các khoản nợ vay một cách khéo léo, khôn

ngoan để giảm thiểu rủi ro xảy ra.

* Liên hệ bản thân:

Bản thân đang là sinh viên chuyên ngành Quản trị kinh doanh và đã được tiếp thu kiến

thức học phần Quản trị tài chính 1, để sử dụng nợ vay một cách hợp lý trước cần phải hiểu

và năm rõ các kiến thức về quản trị tài chính doanh nghiệp, cơ cấu tài sản của doanh nghiệp

và nợ vay trong cơ cấu tài sản của doanh nghiệp. Sau đó sẽ vận dụng các kiến thức này vào

thực tế khi đi làm thêm và thực tập để tích lũy kinh nghiệm và rút ra bài học. Từ đó mới có

thể ứng dụng vào công việc sau khi ra trường và ứng dụng vào việc quản trị tài chính cá

nhân của bản thân mình. Câu 2:

1. Dòng tiền thuần của dự án

Công ty An Phước khấu hao tài sản mới theo phương pháp số dư giảm dần có điều

chỉnh, thiết bị cũ khấu hao trong 3 năm còn lại.

Theo đề bài, có bảng tóm tắt sau:

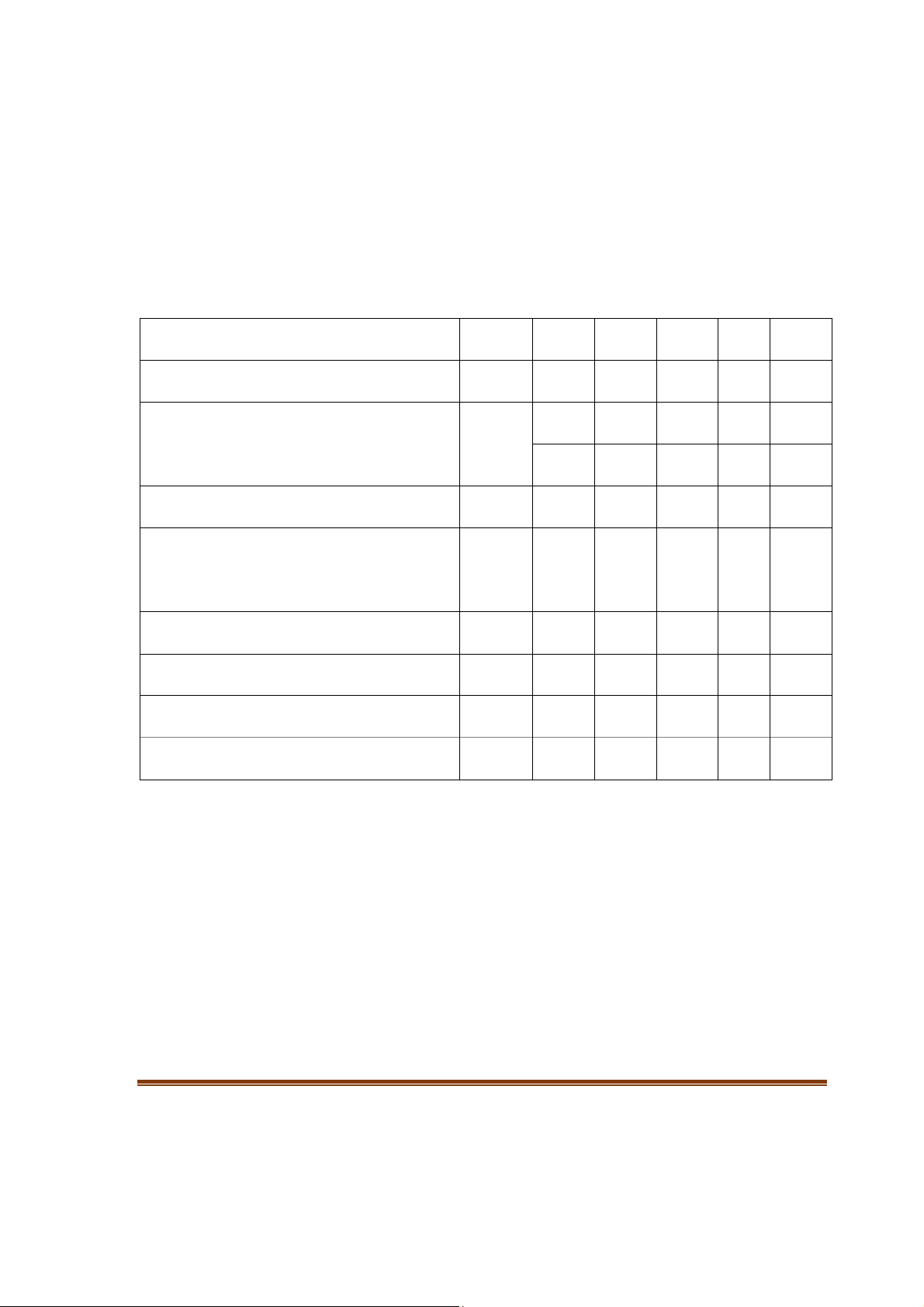

Đơn vị: triệu đồng Chỉ tiêu

Thiết bị cũ

Thiết bị mới Nguyên giá 2750 3000

Giá thị trường hiện tại 1300 --

Lợi nhuận trước thuế mỗi năm 500 720 Giá trị thanh lý 150 400

Họ tên SV/HV: Lê Thu Trang - Mã LHP: 2216FMGM0231 Trang 7/11 Ta có:

Tỷ lệ khấu hao điều chỉnh: 𝑇𝑑𝑐 = 1𝑁 × 𝐻 = 15 × 2 = 40% N=5 => H=2

𝐺𝑖 = 𝐺𝑖−1 - 𝑀𝑖−1

𝑀𝑖 = 𝑇𝑑𝑐 × 𝐺𝑖

Khấu hao chênh lệch = Khấu hao thiết bị mới – Khấu hao thiết bị cũ

Bảng tính khấu hao thiết bị cũ: Năm Gi Tdc Mi

Giá trị còn lại cuối năm i 1 2750 40% 1100 2750 – 1100 = 1650 2 1650 40% 660 1650 – 660 = 990 3 990 40% 396 990 – 396 = 594 4 594 -- 297 297 5 297 -- 297 297

Khi đó ta có bảng tính khấu hao trong 3 năm còn lại như sau:

Đơn vị: triệu đồng

Khấu hao thiết bị mới Khấu hao

Khấu hao chênh Năm

thiết bị cũ lệch Tdc Gi Mi 1 40% 3000 1200 396 804 2 40% 1800 720 297 423 3 40% 1080 432 297 135 4 -- 648 324 324 5 -- 324 324 324

Đối với khấu hao thiết bị mới, từ năm thứ 4 trở đi: Mức khấu hao hàng năm = Giá trị

còn lại của TSCĐ (đầu năm thứ 4) ÷ Số năm sử dụng còn lại của TSCĐ

Mức khấu hao hàng năm = 648 : 2 = 324 (triệu đồng).

Họ tên SV/HV: Lê Thu Trang - Mã LHP: 2216FMGM0231 Trang 8/11 Tại năm thứ 4:

Mức khấu hao theo phương pháp số dư giảm dần có điều chỉnh = 648 × 40% = 259

(triệu đồng) thấp hơn mức khấu hao tính bình quân giữa giá trị còn lại và số năm sử dụng còn lại của TSCĐ.

Tương tự với khấu hao thiết bị cũ.

Ta có bảng xác định dòng tiền thuần của dự án như sau:

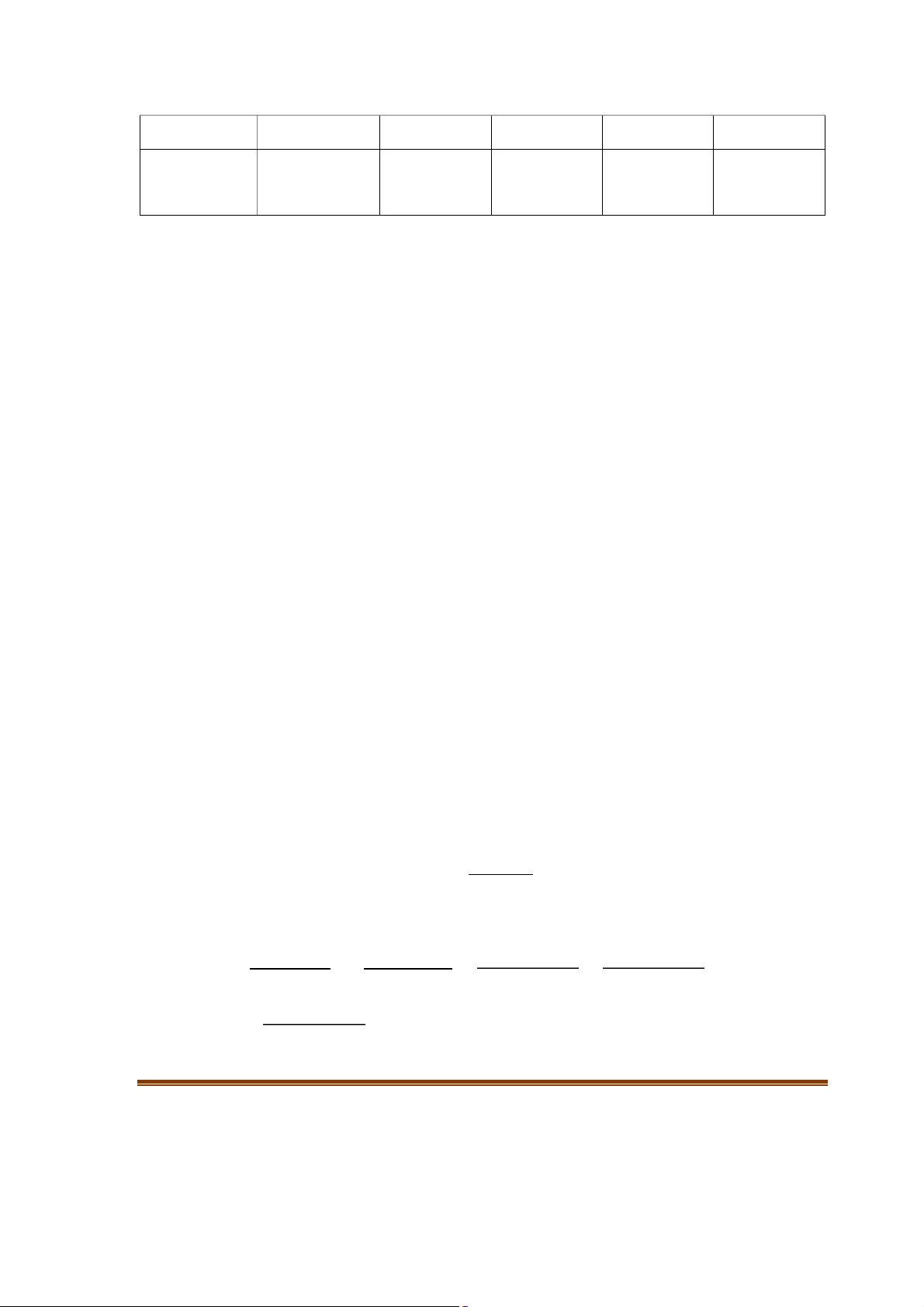

Đơn vị: triệu đồng Năm 0 1 2 3 4 5 Vốn đầu tư tăng thêm - 1700 - Giá mua thiết bị mới - 3000 - Giá bán thiết bị cũ 1300

Chênh lệch lợi nhuận trước thuế 220 220 220 720 720

- Lợi nhuận trước thuế của thiết bị mới 720 720 720 720 720

- Lợi nhuận trước thuế của thiết bị cũ 500 500 500

Chênh lệch lợi nhuận sau thuế 176 176 176 576 576 Khấu hao chênh lệch 804 423 135 324 324 Giá thanh lý - 150 400 Dòng tiền thuần dự án - 1700 1024 599 161 900 1300 Trong đó:

Vốn đầu tư tăng thêm là chênh lệch giữa giá mua thiết bị mới và giá bán thiết bị cũ

Chênh lệch lợi nhuận trước thuế = Lợi nhuận trước thuế của thiết bị mới – Lợi nhuận

trước thuế của thiết bị cũ

Thuế thu nhập doanh nghiệp = 20%

Chênh lệch lợi nhuận sau thuế = Chênh lệch lợi nhuận trước thuế × 80%

Dòng tiền thuần dự án = Vốn đầu tư tăng thêm + Chênh lệch lợi nhuận sau thuế +

Chênh lệch khấu hao + Giá trị thanh lý tài sản.

Vậy dòng tiền thuần của dự án là:

Họ tên SV/HV: Lê Thu Trang - Mã LHP: 2216FMGM0231 Trang 9/11

Đơn vị: triệu đồng Năm 1 2 3 4 5 Dòng tiền 1024 599 161 900 1300 thuần

2. Chi phí sử dụng vốn của dự án đầu tư Ta có:

- Cơ cấu cấp vốn bao gồm: Nợ: 40% và Vốn chủ sở hữu: 60%

- Chi phí nợ trước thuế: 14%

- Chi phí sử dụng vốn chủ sỡ hữu: 18%

- Thuế thu nhập doanh nghiệp: 20%

Chi phí nợ sau thuế = Chi phí nợ trước thuế × (1 – Thuế thu nhập doanh nghiệp) = 14% × (1 – 20%) = 11,2%

Chi phí sử dụng vốn của dự án đầu tư được xác định bởi công thức: 𝑛

𝑊𝐴𝐶𝐶 = ∑𝑓𝑖. 𝑘𝑖 𝑖=1

Do đó, chi phí sử dụng vốn của dự án đầu tư là:

WACC = 40% × 11,2% + 60% × 18% = 15,28%

Vậy chi phí sử dụng vốn của dự án đầu tư là 15,28%. 3. NPV của dự án

Ta có chi phí sử dụng vốn của dự án là r = 15,28% (theo phần 2)

NPV được tính theo công thức: 𝑁𝑃𝑉 = ∑ 𝑛 𝐶𝐹𝑖 𝑖=1 (1 – 𝐼+ 𝐶 𝑟 𝑂 ) 𝑖 NPV của dự án là: NPV = 1024 (1+15,28%) + (1+ 5 1 95,928%)2 + (1+ 1 1 6 5,128%)3 + 900 (1+15,28%)4 + 1300 (1+15,28%)5 - 1700 ≈ 892,21

Họ tên SV/HV: Lê Thu Trang - Mã LHP: 2216FMGM0231 Trang 10/11

Vì NPV > 0 (892,21 > 0), mang dấu dương nên công ty nên thực hiện dự án này.

Vậy công ty An Phước nên thực hiện dự án này.

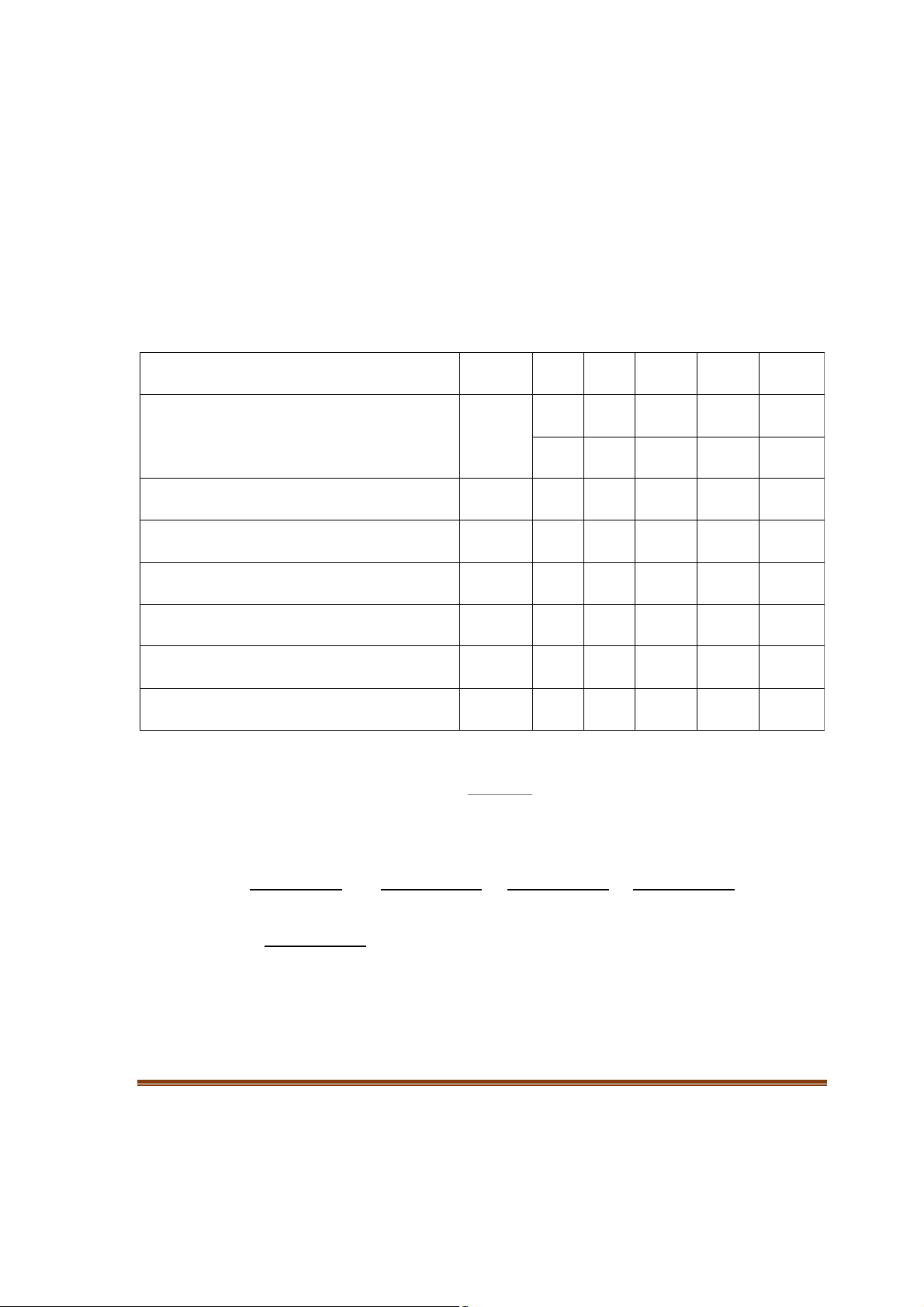

4. Lựa chọn phương án đầu tư dự tính trong Covid

Lợi nhuận trước thuế thiết bị cũ và thiết bị mới có thể sụt giảm 25% nên lợi nhuận

trước thuế tăng thêm cũng sẽ giảm 25%.

Chênh lệch lợi nhuận trước thuế = Chênh lệch lợi nhuận trước thuế × 75%.

Ta có bảng dòng tiền thuần dự án mới như sau:

Đơn vị: triệu đồng Năm 0 1 2 3 4 5 Vốn đầu tư tăng thêm - 1700 - Giá mua thiết bị mới - 3000 - Giá bán thiết bị cũ 1300

Chênh lệch lợi nhuận trước thuế 165 165 165 540 540

Chênh lệch lợi nhuận sau thuế 132 132 132 432 432 Chênh lệch khấu hao 840 423 135 324 324

Giá trị thanh lý tài sản - 150 400 Dòng tiền thuần dự án - 1700 936 555 117 756 1156

NPV được tính theo công thức: 𝑁𝑃𝑉 = ∑ 𝑛 𝐶𝐹𝑖 𝑖=1 (1 – 𝐼+ 𝐶 𝑟 𝑂 ) 𝑖

Khi đó NPV mới sẽ có kết quả là: NPV = 936 (1+15,28%) + (1+ 5 1 5 5,528%)2 + (1+ 1 1 1 5, 7 28%)3 + 756 (1+15,28%)4 + 1(156 +15,28%)5 – 1700 ≈ 601,78

Vì NPV > 0 (601,78 > 0), mang dấu dương nên công ty vẫn nên đầu tư vào dự án.

Vậy trong tình huống trên, công ty An Phước vẫn nên đầu tư vào dự án. ---Hết---

Họ tên SV/HV: Lê Thu Trang - Mã LHP: 2216FMGM0231 Trang 11/11

Tài liệu liên quan:

-

Bài tập quản trị tài chính 2 | Trường Đại học Thương Mại

16 8 -

Quản trị nguồn tài trợ tại Công ty CP đầu tư thế giới di động (MWG) | Bài thảo luận quản trị tài chính

95 48 -

Chương 4: Quản Trị Vốn Lưu Động | Bài giảng quản trị tài chính

105 53 -

Mô hình quản trị khoản phải thu và công tác quản trị khoản phải thu tại Petrolimex | Bài thảo luận quản trị tài chính

83 42 -

Quản trị khoản phải thu tại Công ty Cổ phần Nhựa Bình Minh | Bài thảo luận quản trị tài chính

29 15