Đề Thi Kế Toán Tài Chính 1 | Đại học Công Đoàn

Đề Thi Kế Toán Tài Chính 1 | Đại học Công Đoàn. Tài liệu gồm 4 trang giúp bạn tham khảo, củng cố kiến thức và ôn tập đạt kết quả cao trong kỳ thi sắp tới. Mời bạn đọc đón xem!

Môn: Kế toán tài chính 1 10 tài liệu

Trường: Trường Đại học Công Đoàn 373 tài liệu

Tác giả:

Preview text:

KẾ TOÁN TÀI CHÍNH 1

Câu 1: Doanh nghiệp A tính và nộp thuế GTGT theo pp khấu trừ,hạch toán tồn

kho theo phương pháp kê khai thường xuyên.Trong tháng 12/N có các NV liên

quan đến TSCĐ sau : (ĐVT : 1.000đ)

1. Ngày 10/12 mua TSCĐ hữu hình đưa vào sử dụng ở BPBH,theo giá mua

chưa thuế 121.480, thuế GTGT 10% đã tt bằng TGNH,cp vận chuyển đã trả

bằng TM theo giá thanh toán 5.500, trong đó thuế GTGT 10%.Nguồn tài trợ

là quỹ đầu tư ohats triển.Thời gian sử dụng hữu ích 10 năm.

2. Ngày 12/12 thanh lý 1 TSCĐ hữu hình đang dùng ở BPSX,nguyên giá

250,gtri hao mòn lũy kế 95.000.Giá bán chưa thuế 180.000,thuế GTGT 10%

chưa nhận được tiền, vp thanh lý đã trả bằng TM theo giá chưa thuế 5.000,thuế GTGT 10%.

3. Thuê ngoài sửa chữa lớn 1 TSCĐ đang dùng ở BPSX,giá thuê chưa thuế là

30.0000, thuế GTGT 10% đã tt bằng TGNH.Doanh nghiệp dự kiến phân bổ trong vòng 5 tháng. Yêu cầu:

a.Tính khấu hao TSCĐ ở Nv1 trong tháng 12 theo phương pháp đường thẳng.

b.Định khoản các nv trên. Trả lời:

a.Ta có: chi phí vận chuyển chưa thuế : 5.500.000-500.000=5.000.000

Nguyên giá TSCĐ= 121.480.000+5.000.000=126.480.000

Mức khấu hao trung bình 1 năm = NG TSCĐ/thời gian sử dụng TSCĐ =126.480.000/10=12.648.000

Mức khấu hao trung bình hàng tháng = 12468.000/12=1.054.000

Mức khấu hao trong tháng 12 = (1.054.000/31)*22=748.000 đ

( Vì đưa vào sử dụng từ ngày 10/12=> 31/12= 22 ngày) b. định khoản các nv: 1.Ngày 10/12: 1.1 - Nợ TK 211: 126.480.000 Nợ TK 133 : 12.648.000 Có TK 112 : 133.628.000 Có TK 111: 5.500.000

Nguồn tài trợ là quỹ đầu tư phát triển: -Nợ TK 414 : 126.480.000 Có TK 411 : 126.480.000

2. ngày 12/12: - Nợ TK 131 : 198.000.000 Có TK 711 : 180.000.000 Có TK 1331: 18.000.000 - Nợ TK 811 : 155.000.000 Nợ TK 214 : 95.000.000 Có TK 211: 250.000.000 - Nợ TK 133 : 5.000.000 Nợ TK 133 : 500.000 Có TK 111: 5.500.000

3.Thuê ngoài sửa chữa lớn 1 TSCĐ đang dùng ở BPSX - Nợ TK 242 : 30.000.000 Nợ TK 133 : 3.000.000 Có TK 112 : 33.000.000

- Phân bổ mỗi tháng (trong vòng 5 tháng) :

Nợ TK 627 : 30.000.000/5=6.000.000 Có TK 112 : 6.000.000

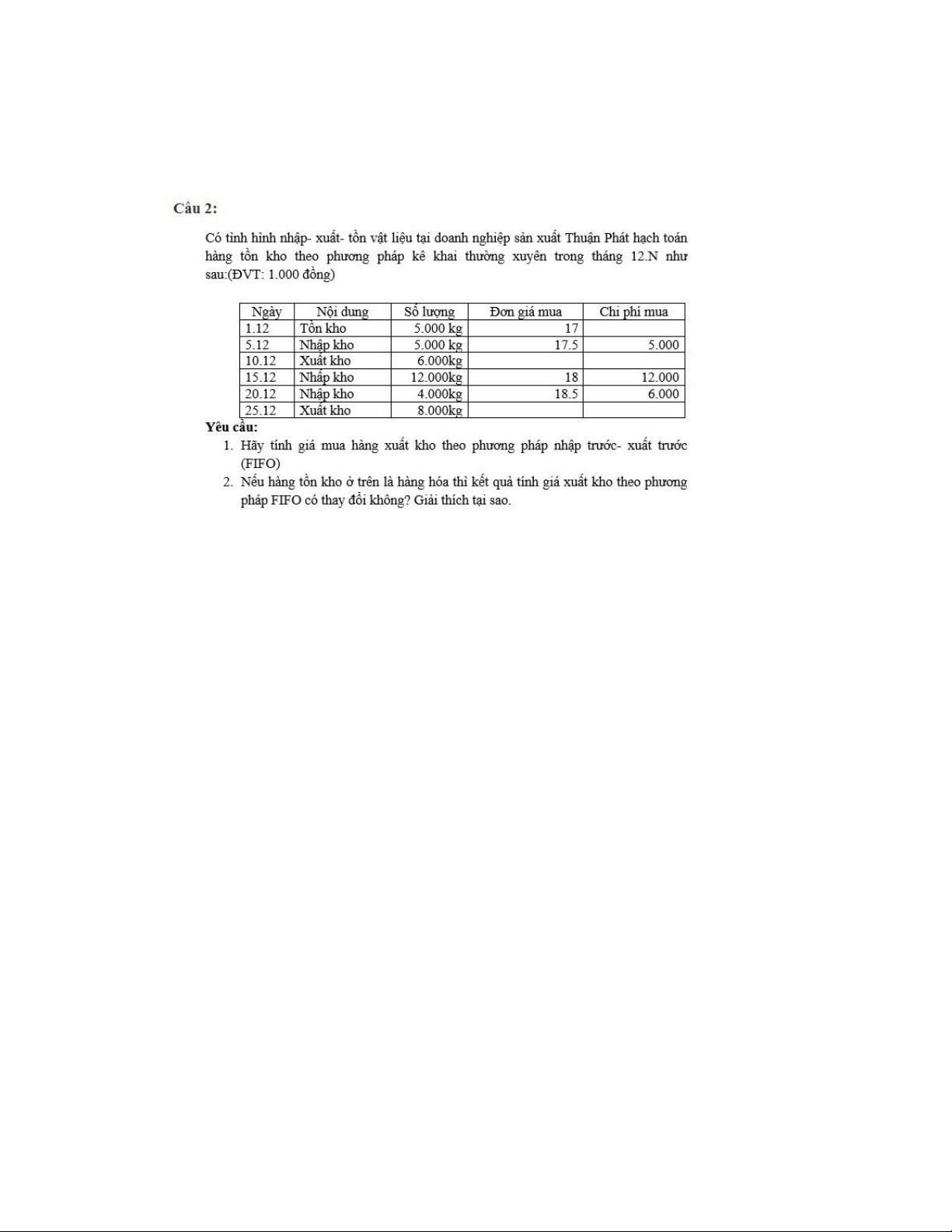

Câu 2: CÓ tình hình nhập xuất tồn vật liệu tại DNSX hàng tồn kho theo phương

pháp kê khai thường xuyên như sau : bảng ở Trả lời:

1/ Giá mua hàng xuất kho theo phương pháp nhập trước xuất trước (FIFO): ĐVT: 1.000 đồng

-Ngày 10/12 xuất kho 6000kg gồm : 5000kg ngày 1/12 + 1000kg ngày 5/12

Ta có: ngày 5/12 nhập 5000kg với đơn giá là 17.5 + chi phí 5000

Nên:Giá 1kg vật liệu nhập kho 5/12 bao gồm chi phí là:

(5000*17.5+5000)/5000=18.5 (ĐVT: 1.000 đồng) Suy ra:

+Giá vật liệu xuất kho 10/12= 5000*17+1000*18.5 = 103.500 (ĐVT: 1.000 đồng)

+Đơn giá xuất kho 1kg vật liệu =103.500/ 6.000 = 17.25 (ĐVT: 1.000 đồng)

-Ngày 25/12 xuất kho 8000kg gồm : 4000kg ngày 5/12 + 4000kg ngày 15/12

Ta có: ngày 15/12 nhập 12.000kg với đơn giá là 18 + chi phí 12.000

Giá 1kg vật liệu nhập kho 5/12 bao gồm chi phí là: (12000*18+12000)/12000=19 Suy ra:

Giá vật liệu xuất kho 25/12= 4000*18.5+4000*18 =150.000 (ĐVT: 1.000 đồng)

+Đơn giá xuất kho 1kg vật liệu =150.000/ 8.000 = 18.75 (ĐVT: 1.000 đồng)

2/Nếu hàng tồn của kho trên là hàng hóa thì kết quả tính giá xuát kho theo phương

pháp FIFO có sự thay đổi.

Vì cách tính xuất kho của hàng hóa có một số khác biệt như:

- Nếu chi phí thu mua hàng hóa trong kỳ được hạch toán trực tiếp vào giá gốc của

hàng mua trong kì,thì khi xuất kho giá xuất kho đã bao gồm giá mua và chi phí

mua( không cần phải phân bổ)

- Nếu chi phí thu mua hàng hóa trong kỳ không đực hạch toán trực tiếp vào giá gốc

của hàng mua trong kỳ mà được phân bổ cho hàng hóa tiêu thụ trong kỳ và hàng

hóa tồn kho cuối kỳ thì:

+Khi xuất kho,kế toán chỉ phản ánh mình giá mua

Tài liệu liên quan:

-

Chuẩn Mực Kế Toán Chi Phí Đi Vay và Thuê Tài Sản Cố Định | Môn Kế toán tài chính 1 - Đại học Công Đoàn

67 34 -

Chuẩn Mực và Phân Loại Tài Sản Cố Định Doanh Nghiệp | Môn Kế toán tài chính 1 - Đại học Công Đoàn

55 28 -

Chương 2 Đặc điểm kế toán trong các doanh nghiệp kinh doanh xuất - nhập khẩu | Môn Kế toán tài chính 1 - Đại học Công Đoàn

71 36 -

TOP câu hỏi trắc nghiệm Môn Kế toán tài chính 1 | Đại học Công Đoàn

80 40 -

Tiểu phẩm hài: “Thanh niên quân đội với Covid-19” - Kế toán | Trường Đại Học Công Đoàn

209 105