Đề thi trắc nghiệm Quản trị dự án | Đại học Mở Thành phố Hồ Chí Minh

Mẫu kế hoạch giảng dạy | Trường Đại học Khoa học Xã hội và Nhân văn, Đại học Quốc gia Thành phố Hồ Chí Minh. Tài liệu giúp bạn tham khảo, củng cố kiến thức và ôn tập đạt kết quả cao trong kỳ thi sắp tới. Mời bạn đọc đón xem!

Môn: Quản trị dự án đầu tư (Mở TP.HCM) 21 tài liệu

Trường: Trường Đại học Mở Thành phố Hồ Chí Minh 687 tài liệu

Tác giả:

Preview text:

BÀI TẬP

Môn học Quản trị rủi ro tài chính

1. Quyền chọn (Options)

Các giá quyền chọn đối với cổ phiếu sau đây được ghi nhận vào ngày 6/7. Cổ phiếu hiện có giá

$165,13. Sử dụng thông tin này để giải quyết các câu hỏi từ 1.1 đến 1.4, từ 1.9 đến 1.14 Quyền chọn mua Quyền chọn bán Giá thực hiện Tháng 7 Tháng 8

Tháng 10 Tháng 7 Tháng 8 Tháng 10 160 6.00 8,10 11,10 0,75 2,75 4,50 165 2,70 5,25 8,10 2,40 4,75 6,75 170 0,80 3,25 6,00 5,75 7,50 9,00

1.1 Mua một hợp đồng quyền chọn mua tháng 8 giá thực hiện 165. Sở hữu nó cho đến khi quyền

chọn đáo hạn. Xác định lợi nhuận và vẽ đồ thị thể hiện kết quả. Sau đó xác định giá cổ phiếu hòa vốn

khi đáo hạn. Mức lỗ tối đa có thể xảy ra đối với giao dịch này là bao nhiêu?

1.2 Mua một hợp đồng quyền chọn bán tháng 10 giá thực hiện 165. Sở hữu nó cho đến khi quyền

chọn đáo hạn. Xác định lợi nhuận và vẽ đồ thị thể hiện kết quả. Xác định mức giá cổ phiếu hòa vốn

khi đáo hạn. Mức lợi nhuận và lỗ tối đa có thể xảy ra của giao dịch này là bao nhiêu?

1.3 Mua 100 cổ phiếu và bán một hợp đồng quyền chọn mua tháng 10 giá thực hiện 170. Giữ vị thế

cho đến khi đáo hạn. Xác định lợi nhuận và vẽ đồ thị thể hiện kết quả. Xác định giá cổ phiếu hòa vốn

khi đáo hạn, lợi nhuận tối đa, và mức lỗ tối đa.

1.4 Mua 100 cổ phiếu và mua một hợp đồng quyền chọn bán tháng 8 giá thực hiện 165. Giữ vị thế

cho đến khi đáo hạn. Xác định lợi nhuận và vẽ đồ thị thể hiện kết quả. Xác định giá cổ phiếu hòa vốn

khi đáo hạn, lợi nhuận tối đa và mức lỗ tối đa.

1.5 Một hợp đồng quyền chọn mua 100.000 euro đáo hạn trong vòng 6 tháng có giá thực hiện $1,00

và được định giá $0,0385. Giữ vị thế cho đến khi đáo hạn. Phân tích phương trình lợi nhuận và vẽ

đồ thị thể hiện kết quả của vị thế mua quyền chọn này.

1.6 Một hợp đồng quyền chọn bán 100.000 euro đáo hạn trong vòng 6 tháng có giá thực hiện $1,00

và được định giá $0,0435. Giữ vị thế cho đến khi đáo hạn. Phân tích phương trình lợi nhuận và vẽ

đồ thị thể hiện kết quả của vị thế mua quyền chọn này.

1.7 Sử dụng thông tin ở câu 1.5 để xây dựng một quyền chọn mua được phòng ngừa đối với đồng

euro. Giả định rằng tỷ giá giao ngay ban đầu là $0,9825. Phân tích phương trình lợi nhuận của chiến lược này.

1.8 Giả định rằng, quyền chọn mua giá $14.20 và quyền chọn bán giá $9.30 cho một quyền chọn cổ

phiếu trong đó giá thực hiện là $100, lãi suất phi rủi ro là 5% (ghép lãi liên tục) và thời gian đến khi

đáo hạn là 1 năm. Giải thích cách thức mà bạn có thể tạo ra một vị thế cổ phiếu lai tạp và xác định

giá của nó. Giả sử rằng bạn đang theo dõi một cổ phiếu giá $100; hãy xác định bất kỳ cơ hội kinh

doanh chênh lệch giá nào tồn tại. 1

1.9 Xây dựng một chiến lược chênh lệch đầu cơ giá xuống sử dụng quyền chọn mua 165 và 170 đáo

hạn tháng 10. Nắm giữ vị thế đến ngày quyền chọn đáo hạn. Xác định lợi nhuận và vẽ đồ thị kết

quả. Xác định giá cổ phiếu hòa vốn tại ngày đáo hạn và khoản lợi nhuận tối đa và tối thiểu.

1.10 Giả sử bạn đang kỳ vọng giá cổ phiếu sẽ biến động mạnh trong 3 tháng tới. Bạn đang cân nhắc

một chiến lược chênh lệch hình bướm. Hãy xây dựng một chiến lược chênh lệch hình bướm thích

hợp trong đó sử dụng quyền chọn mua 160, 165 và 170 đáo hạn tháng 10. Giữ vị thế đến ngày đáo

hạn. Xác định lợi nhuận và vẽ đồ thị kết quả. Xác định 2 mức giá cổ phiếu hòa vốn và lợi nhuận tối đa và tối thiểu.

1.11 Xây dựng một chiến lược straddle vị thế mua sử dụng các quyền chọn 165 đáo hạn tháng 10.

Giữ vị thế đến khi quyền chọn đáo hạn. Xác định lợi nhuận và vẽ đồ thị kết quả. Xác định giá cổ

phiếu hòa vốn tại ngày đáo hạn và lợi nhuận tối thiểu.

1.12 Một biến thể khác của chiến lược straddle là một chiến lược strap, trong đó sử dụng hai quyền

chọn mua và một quyền chọn bán. Hãy thiết lập chiến lược strap vị thế mua bằng cách sử dụng

quyền chọn 165 tháng 10. Giữ vị thế cho đến khi đáo hạn. Xác định lợi nhuận và vẽ đồ thị kết quả.

Xác định giá cổ phiếu hòa vốn tại ngày đáo hạn và lợi nhuận tối thiểu. So sánh kết quả với chiến

lược straddle sử dụng quyền chọn 165 tháng 10.

1.13 Một biến thể khác là chiến lược strip, một biến thể của chiến lược straddle, sử dụng hai quyền

chọn bán và một quyền chọn mua. Hãy thực hiện chiến lược strip vị thế bán sử dụng quyền chọn

170 tháng 8. Giữ vị thế cho đến khi các quyền chọn đáo hạn. Xác định lợi nhuận và vẽ đồ thị các

kết quả. Xác định giá cổ phiếu hòa vốn tại ngày đáo hạn và lợi nhuận tối thiểu.

1.14 Một biến thể khác của chiến lược straddle được gọi là chiến lược strangle. Một chiến lược

strangle được thực hiện bằng cách mua một quyền chọn mua với một mức giá thực hiện cao hơn và

một quyền chọn bán với giá thực hiện thấp hơn. Đánh giá chiến lược strangle bằng cách kiểm tra

việc mua quyền chọn bán 165 và quyền chọn mua 170 đáo hạn vào tháng 8. Giữ vị thế cho đến khi

đáo hạn và vẽ đồ thị các kết quả. Tìm các mức giá cổ phiếu hòa vốn tại ngày đáo hạn. Giải thích tại

sao nhà đầu tư sẽ muốn sử dụng một chiến lược strangle.

2. Kỳ hạn và giao sau (Forwards and Futures)

2.1 Giải thích làm thế nào xác định nên mua hay bán hợp đồng giao sau khi phòng ngừa rủi ro.

2.2 Đối với mỗi tình huống sau đây, xác định khi nào phòng ngừa vị thế mua hoặc vị thế bán thì

thích hợp. Lý giải câu trả lời của bạn.

a. Công ty dự định phát hành cổ phiếu trong 3 tháng tới.

b. Nhà đầu tư dự định mua trái phiếu trong 30 ngày tới.

c. Một công ty dự kiến bán một số tài sản định danh bằng ngoại tệ và dùng thu nhập này để

chuyển sang đồng nội tệ.

2.3 Vào ngày 17 tháng 6, một nhà giao dịch đồng hồ người Mỹ đã quyết định nhập 100.000 đồng

hồ Thụy sĩ. Mỗi chiếc trị giá SF225. Nhà giao dịch muốn phòng ngừa rủi ro chống lại những bất ổn

trong tỷ giá đôla/franc Thụy sĩ. Tỷ giá kỳ hạn là $0,3881. Xác định kết quả phòng ngừa nếu hợp

đồng đóng lại vào ngày 16 tháng 8, khi đó tỷ giá giao ngay là $0,4434.

2.4 Vào ngày 2 tháng 1, một nhà kinh doanh người Mỹ đã quyết định đóng tài khoản của mình tại

một ngân hàng Canada vào ngày 28 tháng 2. Công ty kỳ vọng có 5 triệu đôla Canada trên tài khoản

vào thời điểm rút tiền ra. Công ty đổi chúng sang đôla Mỹ và chuyển sang ngân hàng New York. Tỷ

giá giao ngay thích hợp là $0,7564. Hợp đồng giao sau đồng đôla Canada tháng 3 được định giá là

$0,7541. Xác định kết quả phòng ngừa nếu vào ngày 28 tháng 2 tỷ giá giao ngay là $0,7207 và tỷ 2

giá giao sau là $0,7220. Tất cả giá được niêm yết bằng số lượng đồng đô la trên một đồng Canada.

Hợp đồng giao sau bằng đồng đô la Canada tính theo 100.000 CAD.

2.5 Vào ngày 1/6, một nhà quản lý danh mục nắm giữ trái phiếu chính phủ có mệnh giá $1 triệu, có

lãi suất giao ngay đáo hạn 20 năm nữa. Giá trái phiếu là 107 14/32. Trái phiếu dự định bán vào ngày

30/8. Nhà quản lý danh mục e ngại rằng lãi suất trái phiếu sẽ tăng lên và do đó cần thiết phải thực

hiện phòng ngừa rủi ro. Giá giao sau tháng 9 trái phiếu T-bond là 77 15/32. Tỷ số phòng ngừa độ

nhạy cảm theo giá cho thấy rằng công ty cần sử dụng 13 hợp đồng.

a. Công ty sẽ thực hiện giao dịch gì vào ngày 1/7?

b. Vào ngày 30/8, trái phiếu được bán với giá 101 12/32 và giá giao sau là 77 5/32. Hãy xác

định kết quả của phòng ngừa rủi ro.

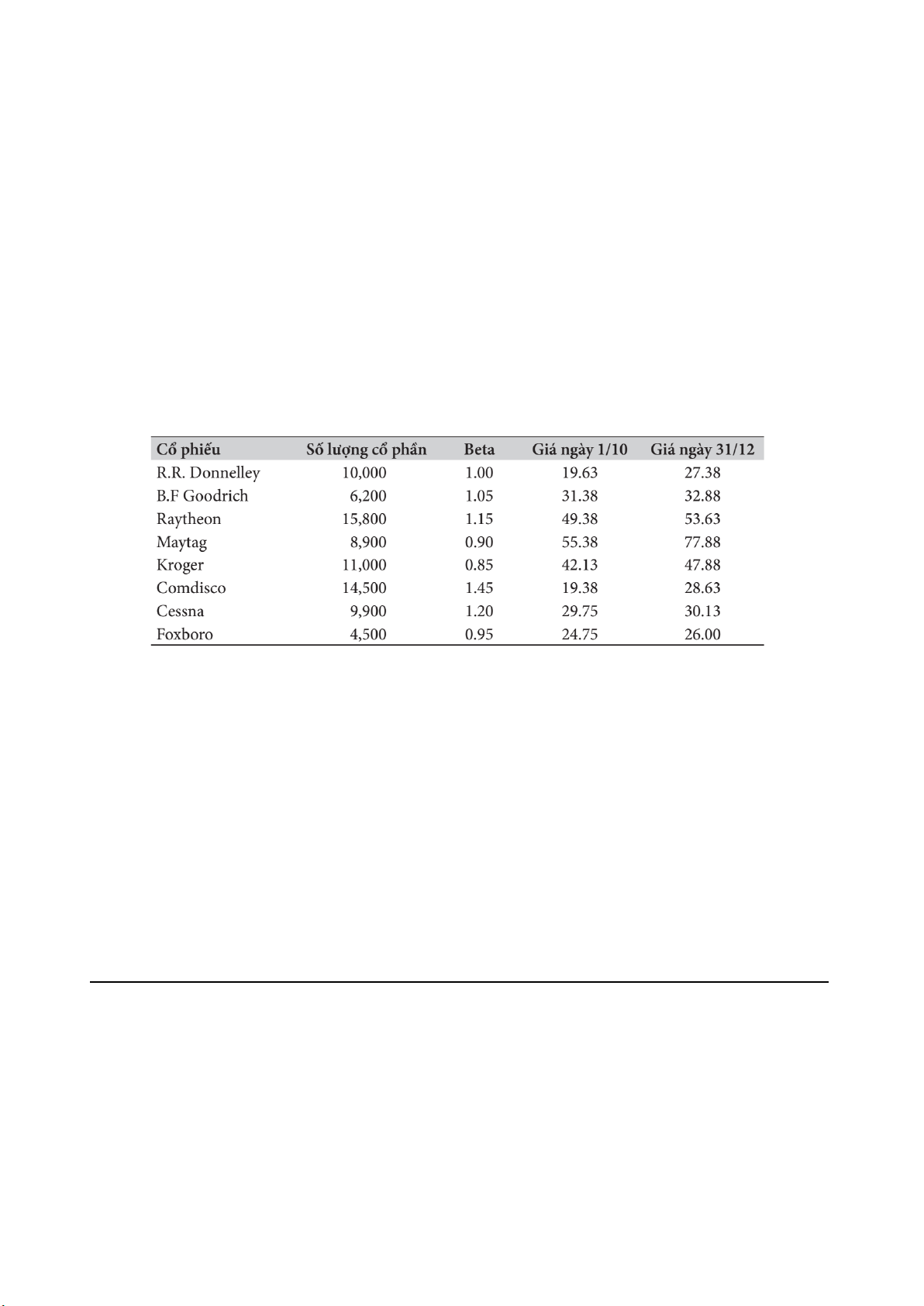

2.6 Bạn là một nhà quản lý danh mục cổ phiếu, vào ngày 1/10, danh mục các cổ phiếu mà bạn dự

định sẽ bán đi vào tháng 31/12 được liệt kê trên bảng dưới đây. Bạn quan ngại rằng tình hình thị

trường sẽ suy thoái trong vòng 3 tháng tới. Số lượng cổ phần, giá cổ phần, beta và giá vào ngày

31/12 được cho ở bảng dưới.

Vào ngày 1/10, Bạn quyết định thực hiện một kế hoạch phòng ngừa rủi ro bằng cách sử dụng hợp

đồng giao sau chỉ số cổ phiếu, với số nhân $500. Giá hợp đồng giao sau tháng Ba là 376.20. Vào

ngày 31/12, giá hợp đồng giao sau tháng Ba là 424.90. Hãy xác định kết quả phòng ngừa rủi ro.

2.7 Vào ngày 1/3, một chuyên gia phân tích chứng khoán đã cho rằng cổ phiếu của General Cinema

sẽ là một thương vụ mua khả thi vào đầu mùa hè. Nhà quản lý danh mục lập kế hoạch mua 20,000

cổ phần vào ngày 1/6 nhưng ông quan ngại rằng giá thị trường sẽ tăng lên vào trong vòng 3 tháng

tới. Cổ phiếu General Cinema hiện đang được bán với giá 32.88 và beta là 1.10. Hãy xây dựng một

kế hoạch phòng ngừa chống lại rủi ro do những thay đổi trong giá cổ phiếu. Sử dụng hợp đồng giao

sau tháng 9 chỉ số cổ phiếu, được định giá 375.30 vào ngày 1/3 và có số nhân là $500. Đánh giá kết

quả phòng ngừa nếu giá hợp đồng giao sau ngày 1/6 là 387.30 và giá cổ phiếu General Cinema là 38.63.

3. Hoán đổi (Swaps)

3.1 Hãy chỉ ra làm thế nào để kết hợp một hoán đổi tiền tệ trả theo france Thụy Sỹ với lãi suất thả

nổi và nhận bằng yên Nhật với lãi suất thả nổi với một hoán đổi tiền tệ khác để được một hoán đổi

vanilla thuần nhất trả theo france Thụy Sỹ với lãi suất thả nổi và nhận france Thụy Sỹ với lãi suất cố định.

3.2 Một ngân hàng hiện tại đang nắm giữ một khoản vay với vốn gốc 12 triệu đôla. Khoản vay

được thanh toán lãi hàng quý theo lãi suất LIBOR cộng 100 điểm cơ bản, với việc thanh toán

được thực hiện vào ngày 15 của các tháng Hai, Năm, Tám và tháng Mười Một và dựa trên số ngày

được đếm chính xác chia cho 360. Ngân hàng bắt đầu tin rằng lãi suất sẽ giảm. Ngân hàng mong 3

muốn sử dụng một hoán đổi để thay đổi khoản thanh toán trên món nợ mà họ đang nắm giữ. Lãi

suất mà họ có thể thu được trên một hoán đổi vanilla thuần nhất là 7,25%. Hãy giải thích ngân

hàng sẽ sử dụng hoán đổi để đạt được mục đích này như thế nào.

3.3 Giả sử rằng một nhà giao dịch ký kết hai hợp đồng hoán đổi lãi suất có vốn khái toán là $50

triệu mỗi hợp đồng, cả hai có một mức lãi suất cố định là 3%, chi trả hàng quý dựa theo 1 quý

có 90 ngày và 1 năm có 360 ngày. Hợp đồng hoán đổi đầu tiên là nhận theo lãi suất cố định và

chi trả theo lãi suất LIBOR kỳ hạn 3 tháng. Hợp đồng hoán đổi thứ hai thì nhận theo lãi suất trái

phiếu kho bạc Mỹ kỳ hạn 3 tháng + 35 điểm cơ bản và chi trả mức lãi suất cố định. Hãy giải

thích dòng tiền ròng từ danh mục này cũng như xác định rủi ro thị trường của danh mục.

3.4 Công ty quản trị danh mục trái phiếu quốc tế của Anh quốc muốn giả lập vị thế bán một số

lượng lớn trái phiếu chính phủ Pháp, định danh bằng euro. Trái phiếu được bán bằng mệnh giá là

€46,15 triệu, tương đương với £30 triệu với tỷ giá hiện tại là £0,65. Trái phiếu trả lãi theo lãi suất

cố định 5,2% mỗi năm vào trong thời hạn 10 năm. Công ty muốn bán trái phiếu trên để lấy tiền đầu

tư vào trái phiếu lãi suất thả nổi định danh bằng đồng bảng. Hãy thiết kế một chiến lược hoán đổi

tiền tệ để có thể đạt được mục đích trên và chỉ ra các khoản thanh toán sẽ xuất hiện trên tất cả các

vị thế, bao gồm cả trái phiếu của Pháp và hoán đổi. Lãi suất cố định của hoán đổi tiền tệ là 4,9%

đối với đồng bảng và 5,7% đối với euro.

3.5 Một giám đốc điều hành của một tập đoàn lớn đang nắm giữ 25 triệu cổ phiếu công ty của bà ấy

với giá hiện tại là $20 và không chi trả cổ tức. Bà ta lo lắng bởi vì lượng cổ phiếu lớn đang nắm giữ

của bà ấy và thực tế là sự bồi thường của bà ấy bị buộc chặt vào thành quả của cổ phiếu mà bà ấy

đa dạng hóa rất thấp. Bà ấy không nghĩ là khôn ngoan nếu bán một lượng cổ phiếu đáng kể, bởi vì

bà ấy biết rằng bà ấy cần đầu tư nhiều vào cổ phiếu để làm hài lòng các cổ đông. Và bà ấy coi trọng

quyền biểu quyết mà bà ấy có được từ việc sở hữu rất nhiều cổ phiếu. Tuy nhiên, bà ấy cũng quan

tâm trong việc bán khoảng 5 triệu cổ phiếu nắm giữ bằng cách sử dụng hợp đồng hoán đổi. Giả sử

với vai trò của một nhà giao dịch hoán đổi hãy trình bày các đề nghị về 3 loại hoán đổi chứng khoán

có thể có dựa theo ba loại dòng tiền khác nhau có thể được trả để phòng ngừa khoản thu nhập của

lãi suất từ cổ phiếu.

3.6 Bạn là nhà quản lý quỹ hưu trí thấy trước phải chi trả 8% (chi trả mỗi nửa năm một lần) trên

$100 triệu trong thời gian 7 năm tới. Bạn hiện đang nắm giữ trái phiếu kho bạc trị giá $100 triệu có

lãi suất thả nổi chi trả theo lãi suất LIBOR+ 2 ½ %. Bạn nhìn thấy có một cơ hội đầu tư hấp dẫn

nhưng cũng nhận ra nếu lãi suất LIBOR giảm xuống dưới 5 ½% bạn sẽ không có đủ tiền để chi trả

khoản thanh toán cố định của bạn. Bạn thu xếp một hợp đồng hoán đổi với một nhà giao dịch , anh

ta đồng ý trả cho bạn lãi suất cố định 6% trong khi bạn sẽ trả lãi suất LIBOR. Hãy xác định dòng

tiền của bạn dưới dạng % của vốn khái toán tại mỗi ngày thanh toán trong điều kiện thỏa thuận này.

Giả sử một cách đơn giản rằng mỗi kỳ hạn là 180 ngày và 1 năm có 360 ngày.

3.7 Một quỹ phòng hộ hiện tham gia vào một hợp đồng hoán đổi vanilla thuần nhất theo đó nó sẽ

chi trả euro với mức lãi suất thả nổi của euro là EURIBOR và nhận mức lãi suất cố định trên euro.

Quỹ phòng hộ này muốn chuyển đổi vị thế đang có vào trong một giao dịch theo đó nó sẽ trả theo

tỷ suất sinh lợi của chỉ số S&P 500 và nhận euro với mức lãi suất cố định. Hãy cho biết bằng cách

nào nó có thể sử dụng hoán đổi tiền tệ và hoán đổi chứng khoán để duy trì vị thế của nó trong hợp

đồng hoán đổi vanilla thuần nhất bằng đồng euro và chuyển vị thế tổng thế của nó sang một vị thế như đã diễn tả. 4 4. VAR

4.1 Hãy xem một danh mục gồm $10 triệu đầu tư vào S&P 500 và $7,5 triệu đầu tư vào trái phiếu

kho bạc Mỹ. S&P 500 có tỷ suất sinh lợi dự kiến 14% và độ lệch chuẩn 16%. Trái phiếu kho bạc có

tỷ suất sinh lợi 9% và độ lệch chuẩn 8%. Hệ số tương quan giữa S&P 500 và trái phiếu là 0,35. Tất

cả những dữ liệu trên được tính trên cơ sở hàng năm.

a. Tính VAR trong một năm với xác suất 5%, sử dụng phương pháp thích hợp nhất với các

thông tin mà bạn có được.

b. Sử dụng kết quả ở câu a để tìm VAR trong một ngày.

4.2 Hãy tính VAR cho các tình huống sau đây:

a. Sử dụng phương pháp phân tích và xác định VAR tại xác suất 0.05 cho một danh mục trong đó

độ lệch chuẩn của tỷ suất sinh lợi hàng năm $2,5 triệu. Giả định tỷ suất sinh lợi kỳ vọng $0.0.

b. Sử dụng phương pháp lịch sử và thông tin sau đây về 120 ngày sau cùng để tính toán VAR xấp

xỉ cho danh mục $20 triệu sử dụng xác suất 0,05. Nhỏ hơn –10% 5 –10% đến –5% 18 –5% đến 0% 42 0% đến 5% 36 5% đến 10% 15 Lớn hơn 10% 4 5

Tài liệu liên quan:

-

Bài tập cá nhân Chương 7 môn Quản trị dự án đầu tư | Trường Đại học Mở Thành phố Hồ Chí Minh

26 13 -

Tiểu luận Bánh mì tre Việt - Quản trị dự án | Đại học Mở Thành phố Hồ Chí Minh

472 236 -

Đề kiểm tra môn Marketing căn bản - Quản trị dự án | Đại học Mở Thành phố Hồ Chí Minh

503 252 -

Tiểu luận Dự án Kinh doanh đồ chay ''Mọc Thảo'' - Quản trị dự án | Đại học Mở Thành phố Hồ Chí Minh

476 238 -

Dàn ý Viết đoạn văn tả bức tranh về Trái Đất - Quản trị dự án | Đại học Mở Thành phố Hồ Chí Minh

542 271