Đồ án Kế toán Bán hàng tại Công ty TNHH Đầu tư và Phát triển Tâm Thịnh | Môn Hệ thống thông tin kế toán - Đại Học Sư phạm Kỹ thuật Hưng Yên

Đồ án Kế toán Bán hàng tại Công ty TNHH Đầu tư và Phát triển Tâm Thịnh Môn Hệ thống thông tin kế toán. Tài liệu được sưu tầm gồm 42 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Hệ thống thông tin kế toán 10 tài liệu

Trường: Trường Đại Học Sư phạm Kỹ thuật Hưng yên 149 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 23136115 LỜI CẢM ƠN

Đầu tiên, em xin gửi lời cảm ơn chân thành đến Trường Đại học Sư phạm kỹ

thuật Hưng Yên đã đưa môn học Hệ thống thông tin Kế toán vào trương trình học. Đặc

biệt, em xin gửi lời cảm ơn sâu sắc đến giảng viên bộ môn - Cô Đào Thị Hương đã dạy

dỗ, truyền đạt những kiến thức quý báu cho em trong suốt thời gian học tập vừa qua.

Trong thời gian được cô hướng dẫn chỉ bảo, em đã có thêm cho mình nhiều kiến thức

bổ ích, hiệu quả, nghiêm túc. Đây chắc chắn sẽ là những kiến thức quý báu, là hành

trang để em có thể vững bước sau này.

Bộ môn Hệ thống thông tin Kế toán là môn học thú vị, vô cùng bổ ích và có tính

thực tế cao. Đảm bảo cung cấp đủ kiến thức, gắn liền với nhu cầu thực tiễn của sinh

viên. Tuy nhiên, do vốn kiến thức còn nhiều hạn chế và khả năng tiếp thu thực tế còn

nhiều bỡ ngỡ. Mặc dù em đã cố gắng hết sức nhưng chắc chắn đồ án khó có thể tránh

khỏi những thiếu sót và nhiều chỗ còn chưa chính xác, kính mong cô xem xét và góp ý

để đồ án của em được hoàn thiện hơn.

Em xin chân thành cảm ơn! LỜI CAM ĐOAN

Em xin cam đoan đây là công trình nghiên cứu của cá nhân em và được sự hướng

dẫn của cô Đào Thị Hương . Các nội dung nghiên cứu trong đề tài đồ án “Kế toán bán

hàng tại Công ty TNHH Đầu tư và Phát triển Tâm Thịnh” của em là trung thực và chưa

công bố dưới bất kỳ hình thức nào trước đây. Những số liệu trong các bảng biểu phục

vụ cho việc phân tích, nhận xét, đánh giá được cá nhân thu thập từ các nguồn khác nhau

có ghi rõ nguồn gốc. Nếu phát hiện có bất kỳ sự gian lận nào em xin hoàn toàn chịu

trách nhiệm về nội dung bài tiểu luận của mình.

Sinh viên thực hiện Ly Đỗ Thị Hải Ly lOMoAR cPSD| 23136115

DANH MỤC TỪ VIẾT TẮT Từ viết tắt Giải thích TNDN Thu nhập doanh nghiệp HĐTC Hoạt động tài chính GTGT Gía trị gia tăng TSCĐ Tài sản cố định GVHB Gía vốn hàng bán GĐNXH

Giấy đề nghị xuất hàng PXK Phiếu xuất kho BNXT Bảng nhập xuất tồn NKC Nhật ký chung BH&XĐKQKD

Bán hàng và xác định kết quả kinh doanh NPP Nhà phân phối lOMoAR cPSD| 23136115

DANH MỤC BẢNG BIỂU

Sơ đồ 1.1: Tổ chức bộ máy quản lý của công ty

Bảng 1.1. Kết quả hoạt động kinh doanh công ty giai đoạn năm 2019-2021

Sơ đồ 1.2: Sơ đồ tổ chức bộ máy kế toán của công ty

Biểu 2.1. Doanh mục tài khoản

Biểu 2.2.Danh mục hàng hóa

Biểu 2.3.Sổ kế toán máy

Biểu 2.4.Sổ Nhật ký chung

Biểu 2.5. Nhật ký quản lí hàng hóa

Biểu 2.6. Bảng tổng hợp Nhập-Xuất-Tồn Biểu 2.7. Sổ cái 632 Biểu 2.8. Sổ cái 511

Biểu 2.9.Sổ chi tiết 131 Công ty TNHH Hoàng Long

Biểu 2.10. Sổ chi tiết 131 Công ty Hoàng Nam

Biểu 2.11.Bảng tổng hợp doanh thu MỤC LỤC

LỜI CẢM ƠN.......................................................................................................i

LỜI CAM ĐOAN………………………………………………………………………...ii

DANH MỤC TỪ VIẾT TẮT............................................................................iii

DANH MỤC BẢNG BIỂU................................................................................iv

CHƯƠNG I: TỔNG QUAN VỀ CÔNG TÁC KẾ TOÁN TẠI CÔNG

TYTNHH ĐẦU TƯ VÀ PHÁT TRIỂN TÂM THỊNH ........ Lỗi! Thẻ đánh dấu

không được xác định. lOMoAR cPSD| 23136115

1.1. Tổng quan về Công ty TNHH Đầu tư và phát triển Tâm Thịnh ............ 1

1.1.1. Quá trình hình thành và phát triển của doanh nghiệp ........................ 1

1.1.2. Lĩnh vực sản xuất kinh doanh ................................................................. 2

1.2. Công tác kế toán tại đơn vị ......................................................................... 6

1.2.1. Đặc điểm bộ máy kế toán ......................................................................... 6

1.2.2. Chính sách kế toán .................................................................................... 8

1.2.3. Lưu đồ luân chuyển chứng từ .................................................................. 9

CHƯƠNG 2:THUYẾT MINH QUÁN TRÌNH THIẾT KẾ HỆ THỐNG .. 14

2.1. Các công cụ sử dụng .................................................................................. 14

2.2. Kết quả thực hiện bằng số liệu ................................................................. 29

CHƯƠNG 3: MỘT SỐ NHẬN XÉT TRONG QUÁ TRÌNH LÀM ĐỒÁN 36

3.1.Ưu nhược điểm của hệ thống thông tin kế toán tại công ty TNHH

ĐầuTư và Phát triểm Tâm Thịnh ................................................................... 36

3.2.Ưu điểm,hạn chế của đồ án37 lOMoAR cPSD| 23136115

CHƯƠNG 1: TỔNG QUAN VỀ CÔNG TÁC KẾ TOÁN BÁN HÀNG TẠI

CÔNG TY TNHH ĐẦU TƯ VÀ PHÁT TRIỂN TÂM THỊNH

1.1.Tổng quan về công ty TNHH Đầu tư và Phát triển Tâm Thịnh

1.1.1. Quá trình hình thành và phát triển doanh nghiệp Thông tin chung:

• Tên công ty: Công ty TNHH Đầu Tư Phát Triển Tâm Thịnh

• Địa chỉ: Khối 5, xã Phù Lỗ, huyện Sóc Sơn, Thành Phố Hà Nội

• Người đại diện pháp luật: Ông Nguyễn Văn Tính

• Ngày hoạt động: 28/09/2005

• Giấy phép kinh doanh: 300100012

• Mã số thuế: 0107266387

• Lĩnh vực: công ty chuyên sản xuất, sơ chế các mặt hàng thuốc lá giao dịch trong

nước và xuất khẩu sang nước ngoài.

Quá trình hình thành của công ty

• Công ty TNHH Đầu Tư Phát Triển Tâm ;Thịnh được thành lập theo quyết định

số 300100012 ngày 28 tháng 9 năm 2005 của UBND thành phố Hà Nội.

• Qua quá trình hình thành và phát triển. Công ty đã tạo công ăn việc làm cho công

nhân về hưu và đầu tư giống phân cho nông dân trồng thuốc lá. Và ngày càng phát triển...

• Công ty luôn hoàn thành thuế cho nhà nước và là 1 trong những công ty có nhiều

đóng góp cho địa phương như hỗ trợ ủng hộ người nghèo, ủng hộ xã xây nghĩa trang liệt sĩ...

Quá trình phát triển của công ty:

• Thời gian mới thành lập, Công ty TNHH Đầu Tư Phát Triển Tâm Thịnh còn ít

thành viên, cơ sở vật chất còn thiếu thốn. Trải qua nhiều năm thì công ty đã phát

triển đáng kể. Chuyên nghiệp và có quy mô lớn. Nhân viên công tý đã lên đến

100 người. Một đội ngũ nhân viên chuyên nghiệp, hăng hái làm việc.

• Hiện nay công ty đã mở rộng lĩnh vực: đầu tư giống và phân. Cử nhân viên xuống

hướng dẫn người nông dân trồng và chăm sóc cây thuốc lá. Giờ đây đã lOMoAR cPSD| 23136115

có hiệu quả nhất định, cuộc sống của nông dân được cải thiện, công ty phát triển.

• Trong thời kì hội nhập thì các công ty có sự cạnh tranh nhau rất cao nên bên cạnh

đó công ty cũng có những thuận lợi và khó khăn nhất định.

1.1.2.Lĩnh vực sản xuất kinh doanh

- Lĩnh vực: công ty chuyên sản xuất, sơ chế các mặt hàng thuốc lá giao dịch trong

nước và xuất khẩu sang nước ngoài. Thuận lợi:

• Là đơn vị đóng trên địa bàn thành phố Hà Nội.

• Có nhiều công nhân tay nghề cao, nhiều kinh nghiệm và làm việc lâu năm.

• Vị trí địa lý thuận lợi cho việc xuất khẩu qua các nước qua đường hàng không và biển. Khó khăn:

• Công ty mới đầu tư vào các nông dân trồng cây thuốc là nên vật chất còn thiếu thốn.

• Lực lượng công nhân còn non trẻ về kinh nghiệm về cách quản lý và hướng dẫn người dân.

• Công ty còn chưa linh hoạt về mặt chiến lược kinh doanh, chưa áp dụng được

cộng nghệ - kỹ thuật vào việc quản lý bộ máy công ty để giám sát công nhân, nhân viên sát sao hơn. lOMoAR cPSD| 23136115

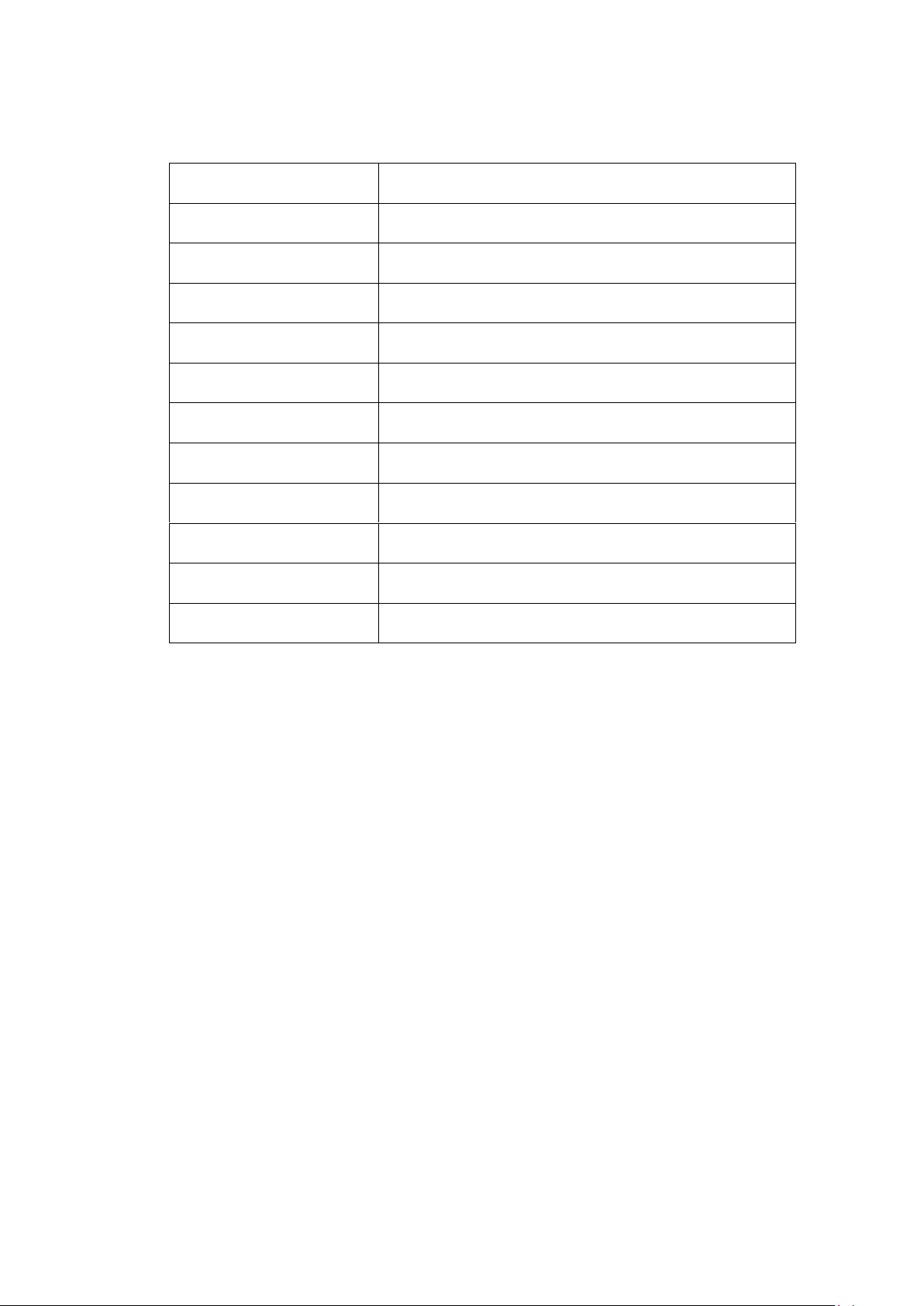

*Cơ cấu tổ chức bộ máy quản lý của công ty TNHH Đầu Tư Phát Triển Tâm Thịnh Ban giám đốc Phòng tổ chức-hành Phòng kế toán-tài Phòng kĩ thuật-vật tư chính vụ

Sơ đồ 1.1: . Tổ chức bộ máy quản lý của công ty

Chức năng của từng phòng ban:

• Ban giám đốc: là người đại diện pháp nhân của công ty, có trách nhiệm pháp lý

cao nhất của công ty, chịu trách nhiệm lãnh đọa và điều hành sản xuất kinh doanh,

đồng thời chịu trách nhiệm pháp luật và công ty trong việc điều hành, quản lý của công ty.

• Phòng kỹ thuật – vật tư: là nơi tiếp nhận, quản lý hồ sơ, tài liệu, dự toán về quy

trình tiến hành và kế hoạch sản xuất.

Ngoài ra, có nhiệm vụ phân công cán bộ giám sát, theo dõi tình hình thực hiện

kế hoạch. Khi kế hoạch hoàn thành, cán bộ kỹ thuật xác định khối lượng thực

hiện và chuyển cho phòng kế toán – tài vụ đối chiếu, kiểm tra và quyết toán đầu

tư. Theo dõi tình hình xuất, nhập vật tư. Cung cấp vật tư theo kế hoạch và tiến

độ sản xuất. Báo cáo vật tư theo quy định.

• Phòng tổ chức – hành chính: Đảm nhận công tác tổ chức quản lý hành chính của

công ty, như sắp xếp tổ chức sản xuất, bố trí nhân sự, tổ chức hoạt động, quy chế

trả lương, chế độ bảo hiểm xã hội, công tác an toàn lao động...

• Phòng kế toán – tài vụ: Ghi chép phản ánh đầy đủ và chính xác nghiệp vụ kinh

tế phát sinh hàng ngày. Theo dõi toàn bộ tài sản hiện có của doanh nghiệp đồng

thời cung cấp đầy đủ thông tin về hoạt động tài chính của công ty. lOMoAR cPSD| 23136115

Phản ánh tất cả các chi phí sản xuất phát sinh trong kỳ và kết quả thu được từ

hoạt động sản xuất kinh doanh. Tìm ra những biện pháp tối ưu nhằm đưa doanh

nghiệp phát triển một cách lành mạnh, đúng hướng, đạt hiệu quả cao với chi phí

bỏ ra là thấp nhất nhưng đem lại được kết quả cao nhất. Tăng tích lũy đầu tư cho

doanh nghiệp, thực hiện nghĩa vụ đầy đủ đối với ngân sách nhà nước Một số

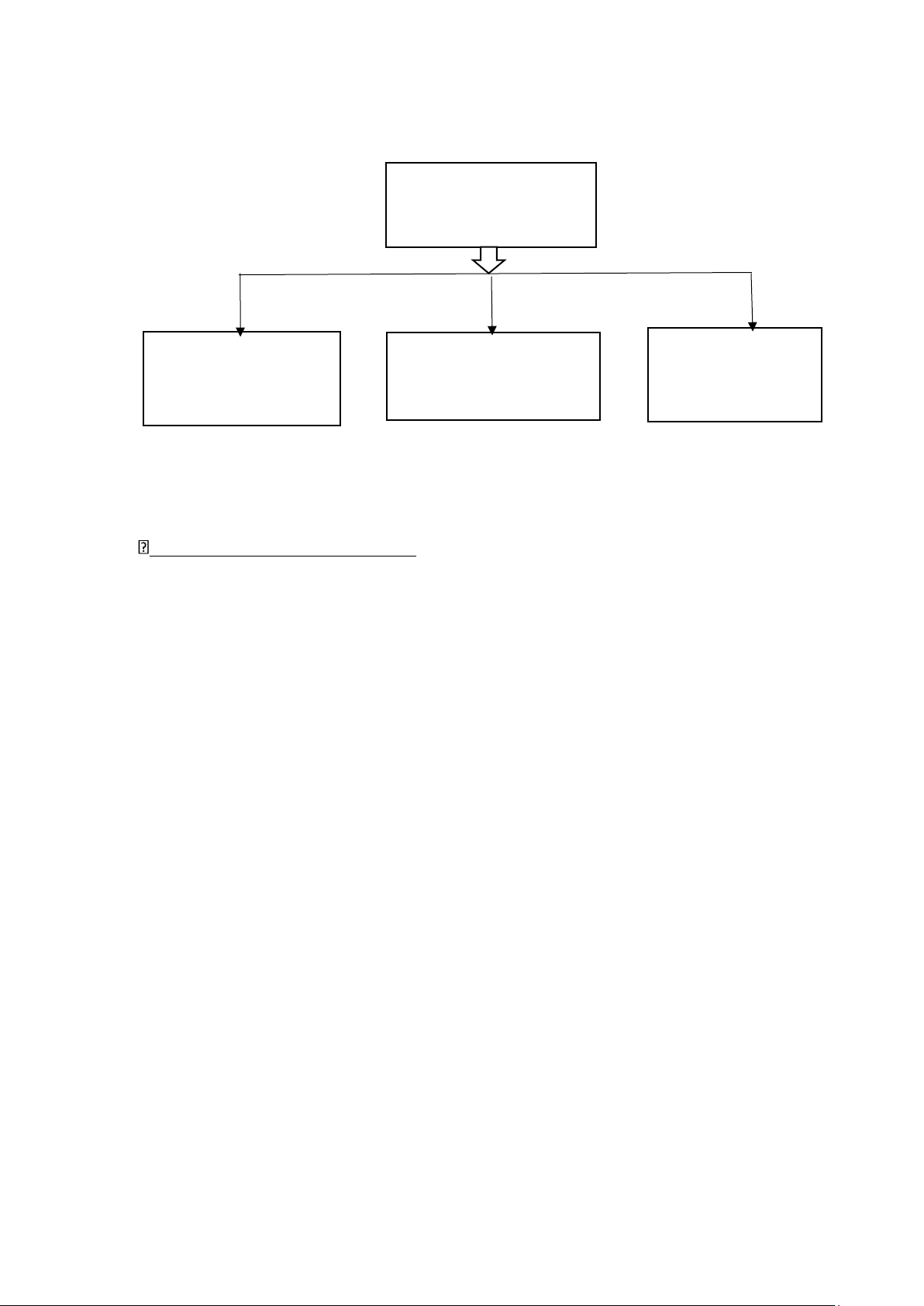

kết quả hoạt động sản xuất kinh doanh tại công ty TNHH Đầu tư và Phát triển

Tâm Thịnh( 2020-2021)

Chênh lệch 2020/2019 Chỉ tiêu Năm 2019 Năm 2020 Năm 2021 Số tiền Tỷ lệ (%) Doanh thu BH&CCDV 70 ,828,522,239 38 ,555,300,412

26,445,212,000 (32,273,221,827) 54.43 (1 Giá vốn hàng bán 68 ,944,170,456 36 ,513,772,576

24,423,140,456 (32,430,397,880) 52.96 (1 Lợi nhuận gộp về 1 ,884,351,783 2 ,041,527,836 2 ,022,071,544 157,176,053 108.34 BH&CCDV Doanh thu HĐTC 8 ,912,168 21 ,706,197 204,807 12 ,794,029 243.56 Chi phí tài chính 598,490,080 1 ,010,605,671 1 ,336,821,195 412,115,591 168.86 Chi phí quản lý kinh 1 ,192,982,109 1 ,014,008,086 666,018,083 (178,974,023) 85.00 doanh

Lợi nhuận thuần từ hoạt 101,791,762 38 ,620,276 ,437,073 19 (63,171,486) 37.94 động kinh doanh

Tổng lợi nhuận kế toán 101,791,762 38 ,620,276 ,437,073 19 (63,171,486) 37.94 trước thuế Chi phí thuế TNDN 22 ,369,952 5 ,406,838 3 ,887,415 (16,963,114) 24.17 Lợi nhuận sau thuế 79 ,421,810 33 ,213,438 15 ,549,658 (46,208,372) 41.82 TNDN

Bảng 1.1. Kết quả hoạt động kinh doanh công ty giai đoạn năm 2019-2021

(Nguồn: Báo cáo kết quả hoạt động kinh doanh giai đoạn 2019-2021 lOMoAR cPSD| 23136115

*Qua bảng 1.1, ta có thể thấy:

Doanh thu thuần từ BH&CCD:vào thời điểm cuối năm 2019 đạt 70,828,522,239

đồng; sang đến năm 2020 đạt 38,555,300,412 đồng, tương đương 53.43% so với năm

2019 và tiếp đến năm 2021 đạt 26,445,212,000 đồng, tương đương 68.59% so với năm

2020.Trong giai đoạn 2019-2021, thị trường xuất nhập khẩu gặp rất nhiều khó khăn do

ảnh hưởng tình hình dịch bệnh, tuy nhiên công ty đang nỗ lực cân bằng để giữ vững

doanh thu dần theo hướng ổn định, phát triển tránh trường hợp bị sụt giảm mạnh mẽ

Giá vốn hàng bán cũng có sự biến động tương đối mạnh, giảm liên tục trong ba

năm vừa qua. Cụ thể năm so với năm 2019, giá vốn hàng bán của năm 2020 giảm

32,430,397,880 đồng, chỉ bằng 52.96% giá vốn hàng bán của năm 2019. Tuy cả doanh

thu thuần và giá vốn hàng bán của công ty đều sụt giảm một cách đáng kể nhưng lợi

nhuận gộp về BH&CCDV lại tăng từ 1,884,351,783 đồng lên 2,041,527,836 đồng,

tương ứng năm 2020 đạt tỷ lệ 108.34% so với năm 2019 chứng tỏ năm 2020 cho dù gặp

tình hình khó khăn nhưng công ty đã cố gắng sử dụng những biện pháp cũng như

phương pháp tối ưu cho lợi nhuận công ty giữ vững ổn định nhất. Sang năm 2021 giá

vốn hàng bán cũng giảm tiếp 12,090,632,120 đồng, tương đương 66.89% so với năm

2020, giảm giá vốn hàng bán trong thời điểm này cũng như là biện pháp để công ty

giảm rủi ro. Lợi nhuận gộp của công ty năm 2021 vẫn tương đối ổn định đạt

2,022,071,544 đồng tương đương 99.05% so với năm 2020.

Chi phí tài chính của công ty tăng dần trong giai đoạn năm 2019-2021. Năm

2019 đạt 598,490,080 đồng đến năm 2020 tăng mạnh lên đến 1,010,05,671 đồng tương

đương 168.86% so với năm 2019. Sau đó năm 2021 tăng đạt 1,336,821,195 đồng tương

đương 132.28% so với năm 2020.

Chi phí quản lý kinh doanh có xu hướng giảm dần. Năm 2019 từ 1,192,982,109

đồng sang năm 2020 giảm còn 1,014,008,086 đồng tương ứng 85% so với năm 2019.

Sang năm 2021 tiếp tục giảm mạnh hơn xuống còn 666,018,083 đồng, tương đương với

65.68% so với năm 2020. Nguyên nhân do doanh số bán hàng giảm nên kéo theo sự

sụt giảm tất cả các chi phí khác như chi phí thuê nhân công, chi phí vật liệu, chi phí bảo hiểm... lOMoAR cPSD| 23136115

Chi phí thuế TNDN của công ty năm 2019 là 22,369,952 đồng, công ty vẫn nộp

thuế theo thuế suất quy định của nhà nước là 20%. Sang đến năm 2020, do ảnh hưởng

dịch bệnh Covid-19 đến trực tiếp ngành nghề kinh doanh của công ty nhà nước đã hỗ

trợ giảm thuế TNDN phải nộp cho các công ty nên năm 2020 sô thuế mà công ty phải

nộp là 5,406,838 đồng. Năm 2021, do đã khắc phục được tình hình dịch bệnh, mở cửa

một số hoặc động buôn bán, giao thương nên công ty lại nộp thuế TNDN cho nhà nước

như bình thường là 3,887,415 đồng.

Lợi nhuận sau thuế của công ty trong giai đoạn 2019-2021 sụt giảm một cách

đáng kể. Năm 2019 công ty đạt 79,421,810 đồng sang năm 2020 giảm xuống chỉ còn

33,213,438 đồng tương ứng 41.82% so với năm 2019, năm 2020 công ty còn được nhà

nước giảm tiền thuế TNDN. Năm 2021 lợi nhuận sau thuế công ty chỉ đạt 15,549,658

đồng tương đương 46.82% so với năm 2020. Lợi nhuận sau thuế của công ty giảm mạnh

như vậy nguyên nhận lớn nhất là do dịch bệnh Covid-19 diễn ra kéo dài từ đầu năm

2020, đặc thù ngành hoạt động của công ty là xuất khẩu và trong thời gian ngắn lãnh

đạo công ty chưa tìm được thêm hướng đi mới để phát triển sản phẩm trong nước nên

điều này ảnh hướng rất lớn đến công ty.

1.2.Công tác kế toán tại đơn vị

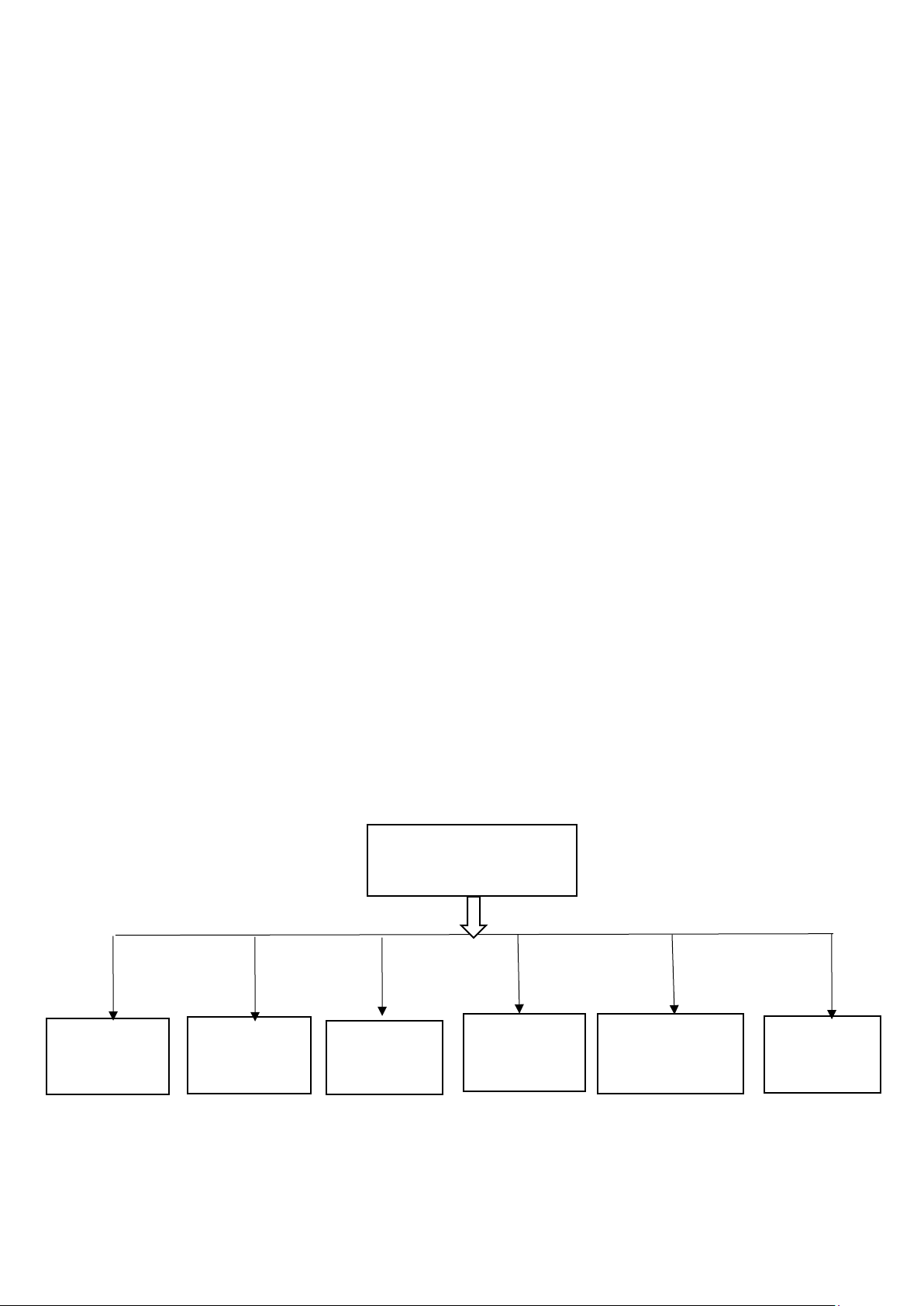

1.2.1. Đặc điểm bộ máy kế toán Kế toán trưởng Kế toán BH& Kế toán Kế toán vật Kế toán Thủ quỹ Kế toán XĐKQKD tổng hợp tư tiền lương thuế

Sơ đồ 1.2: Sơ đồ tổ chức bộ máy kế toán của công ty lOMoAR cPSD| 23136115

Chức năng và nhiệm vụ của từng bộ máy

Kế toán trưởng: Là người chỉ đạo trực tiếp và phụ trách chỉ đạo chung các hoạt

động của Phòng kế toán tài chính .Đồng thời đưa ra các ý kiến về hoạt động kinh

doanh cho Tổng giám đốc,kiểm tra đôn đốc công tác hạch toán hằng ngày ,lập báo cáo tổng hợp.

Kế toán tổng hợp: Là vị trí vô cùng quan trọng, đòi hỏi người làm kế toán phải

có năng lực và kỹ năng làm việc, phối hợp với các thành viên trong bộ phận kế toán

để thực hiện chức năng nhiệm vụ của kế toán tổng hợp. Đối chiếu số liệu giữa các

đơn vị, dữ liệu tổng hợp và chi tiết.Kiểm tra, rà soát các định khoản nghiệp vụ phát

sinh,Kiểm tra sự cân đối giữa số liệu kế toán tổng hợp và chi tiết,Kiểm tra số dư

đầu, cuối kỳ đã khớp với các báo cáo chi tiết. Thống kê và tổng hợp dữ liệu kế toán

khi có yêu cầu.Cung cấp số liệu cho bạn lãnh đạo hoặc các đơn vị chức năng khi có

yêu cầu.Giải trình số liệu, cung cấp hồ sơ, số liệu cho kiểm toán, cơ quan thuế, thanh

tra kiểm tra theo yêu cầu.Lưu trữ dữ liệu kế toán theo quy định của công ty. Đồn

thời kế toán tổng hợp còn là đầu mối công việc, có quyền yêu cầu các kế toán bộ

phận thực hiện công việc trong phạm vi cho phép.

Kế toán tiền lương:Tính toán, quản lí, hạch toán lương và các khoản theo lương

của người lao động dựa trên các giấy tờ, chứng từ liên quan.

Kế toán vật tư: Là người nắm vai trò quan trọng để có thể quản lý được nguồn

vật liệu hiệu quả sẽ giúp cho doanh nghiệp tiết kiệm được nhiều chi phí trong quá

trình hoạt động quản lý. Đưa ra những phương pháp cách giải quyết để có nguồn vật

liệu thích hợp. Quản lý kho cũng là một trong những cách bán hàng chặt chẽ để giúp

khách hàng không gặp rủi ro.

Kế toán thuế: Đây là vị trí quan trọng, không thể thiếu trong mỗi doanh nghiệp.

Nhân viên ở vị trí này cần tính toán và xác định các khoản thuế cần nộp theo quy định pháp luật

Kế toán bán hàng và xác định kết quả kinh doanh: Quản lý, ghi chép lại tất cả

các công việc liên quan đến bán hàng, hóa đơn bán hàng, ghi sổ chi tiết doanh thu lOMoAR cPSD| 23136115

hàng bán,… Xác định và phản ánh kết quả hoạt động kinh doanh và hoạt động khác

của DN trong một kì kế toán.

Thủ quỹ: Là người quản lý nhập và xuất ,tồn quỹ tiền mặt ,thu tiền của khách

hàng,kiểm tra tính thật giả của tiền và ghi sổ quỹ tiền mặt ,gửi tiền vào ngân hàng

kịp thời theo đúng quy định.

1.2.2. Chính sách kế toán

- Công ty TNHH Đầu tư và phát triển Tâm Thịnh áp dụng chế độ kế toán theo

thông tư 200 ban hành ngày 22/12/2014

+ Niên độ kế toán: Bắt đầu từ ngày 01/01 kế thúc ngày 31/12 hàng năm

+ Đơn vị tiền tệ sử dụng trong kế toán: Việt Nam Đồng (VNĐ)

+ Hình thức sổ Kế toán áp dụng: Nhật ký chung

+ Hệ thống danh mục tài khoản: Sử dụng hệ thống tài khoản theo thông tư 200 ban hành ngày 22/12/2014

+ Phương pháp khấu hao TSCĐ: Công ty tính khấu hao TSCĐ hữu hình và TSCĐ

vô hình theo phương pháp đường thẳng theo Quyết định số 45/2014/QĐ-BTC ngày

25/04/2014 của Bộ Tài chính.

+ Phương pháp tính thuế GTGT (VAT): Thuế GTGT được tính theo phương pháp khấu trừ.

+ Phương pháp hạch toán chi tiết hàng tồn kho: Phương pháp thẻ song song.

+ Phương pháp kế toán hàng tồn kho: Phương pháp kê khai thường xuyên.

Công ty hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên,

+ Đánh giá sản phẩm dở dang theo khối lượng sản phẩm hoàn thành tương đương.

+ Tỷ giá sử dụng trong quy đổi ngoại tệ: Tỷ giá thực tế. lOMoAR cPSD| 23136115

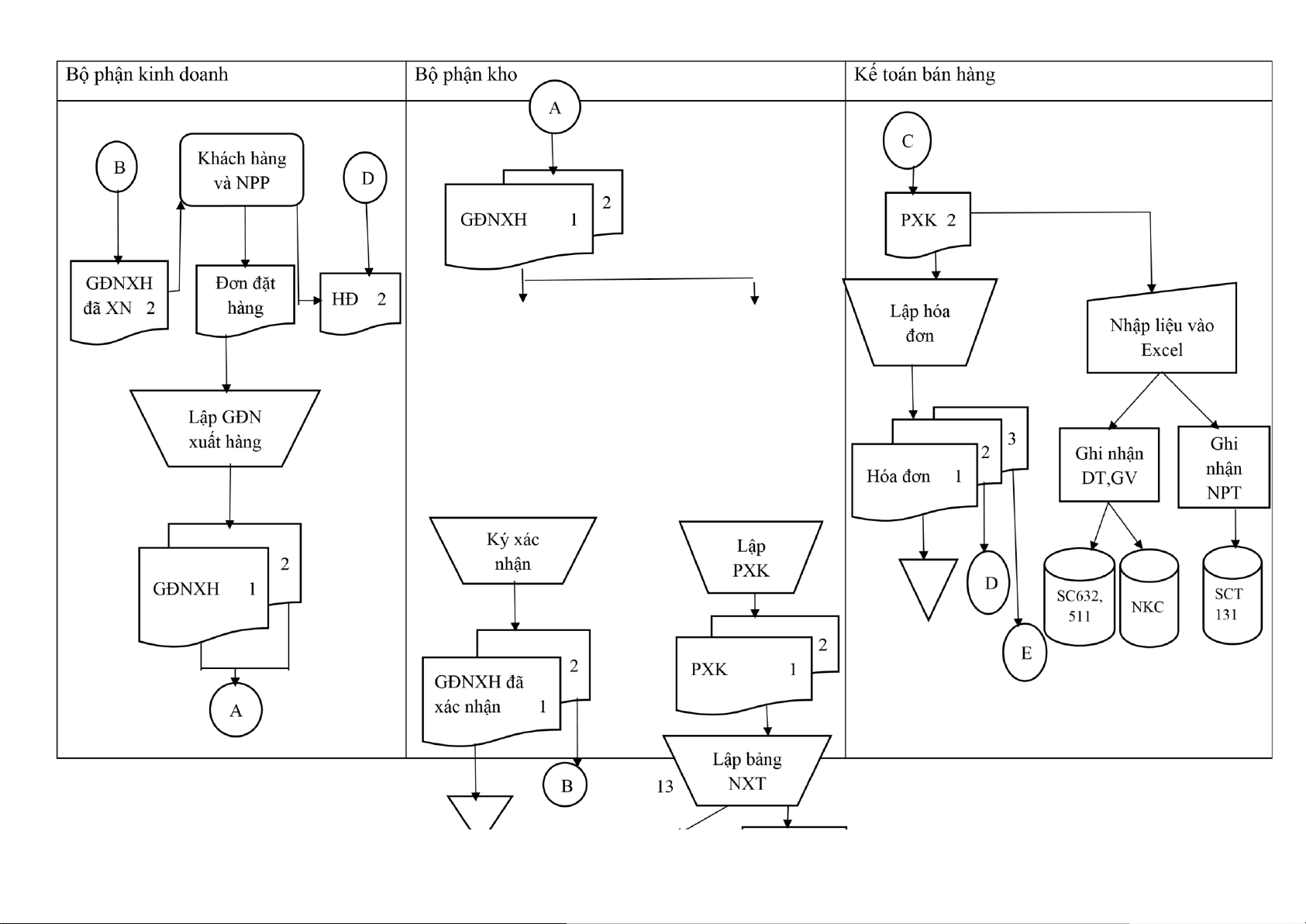

1.2.3.Lưu đồ luân chuyển chứng từ

* Quy trình luân chuyển chứng từ phần hành kế toán bán hàng

- Các thủ tục trong một hệ thống kế toán bán hàng được xử lý thủ công ở công ty

TNHH Đầu tư và phát triển Tâm Thịnh như sau:

Khi có nhu cầu về hàng hóa khách hàng và NPP sẽ gửi đơn đặt hàng cho các

nhân viên kinh doanh đang quản lý. Các nhân viên này căn cứ vào đơn đặt hàng của

khách hàng, lập giấy đề nghị xuất hàng 2 liên gửi đến bộ phận kho, 1 liên lưu lại, liên 2

gửi cho bộ phận kho để đối chiếu nhận hàng.

Bộ phận kho căn cứ vào đề nghị xuất hàng thực hiện xuất kho tại kho của công

ty ký vào đề nghị xuất hàng, 1 liên lưu lại, một liên gửi lại bộ phận kinh doanh để giao

cho khách hàng hoặc NPP và lập phiếu xuất kho 2 liên, 1 liên dùng để lập bảng tổng

hợp nhập xuất tồn 2 liên ,liên 1 lưu cùng phiếu xuất kho theo ngày tháng ,liên 2 gửi

giám đốc sản xuất, 1 liên chuyển đến Kế toán bán hàng.

Kế toán bán hàng căn cứ vào phiếu xuất, lập hóa đơn thành 3 liên (liên 1 lưu tại

cuống, liên 2 chuyển cho khách hàng và liên 3 lưu vào hồ sơ quản lý khách hàng). Kế

toán bán hàng căn cứ vào phiếu xuất kho nhập liệu vào phần mềm Excel để ghi nhận

doanh thu và giá vốn hàng bán. Lập sổ NKC, SC511, 632, SCT 131.

Lập bảng thực thể Thực thể Hoạt động Xử lý

Khách hàng và -Gửi đơn đặt hàng -> nhân viên kinh doanh - NPP Nhân viên -Nhận đơn đặt hàng - kinh doanh

-Lập giấy đề nghị xuất hàng 2 liên + lOMoAR cPSD| 23136115

+)Liên 1 -> lưu tại bộ phận kinh doanh +

+) Liên 2 -> gửi bộ phận kho đối chiếu nhận hàng - Bộ phận kho

-Nhận giấy đề nghị xuất hàng 2 liên -

-Xuất kho tại kho ký xác nhận xuất hàng và đề nghị xuất hàng + +)1 liên lưu lại +

+)1 liên gửi lại bộ phận kinh doanh -

-Lập phiếu xuất kho 2 liên +

- Lập bảng nhập xuất tồn 2 liên +

+)Liên 1 lưu cùng phiếu xuất kho theo ngày tháng +

+)Liên 2 gửi giám đốc sản xuất -

-1 Liên chuyển đến kế toán bán hàng - lOMoAR cPSD| 23136115 Kế toán bán -Nhận PXK + hàng

-Lập hóa đơn thành 3 liên: + +)Liên 1 lưu tại cuống +

+)Liên 2 chuyển cho khách hàng -

+)Liên 3 lưu lại hồ sơ quản lí khách hàng - -

Căn cứ vào phiếu xuất kho để nhập liệu vào phần + mềmExcel + - Ghi nhận doanh thu và GVHB + -Ghi sổ NKC +

-Ghi sổ cái 511, 632, SCT 131

Chứng từ sử dụng:

-Hóa đơn, giấy đề nghị xuất hàng,phiếu xuất kho, Phiếu xuất kho hàng gửi bán NPP. Sổ sách sử dụng:

-Bảng tổng hợp doanh thu -Sổ nhật ký chung -Sổ cái 511 -Sổ cái 632 -Sổ chi tiết 131

- Lưu đồ kế toán bán hàng : 14 lOMoAR cPSD| 23136115 lOMoAR cPSD| 23136115

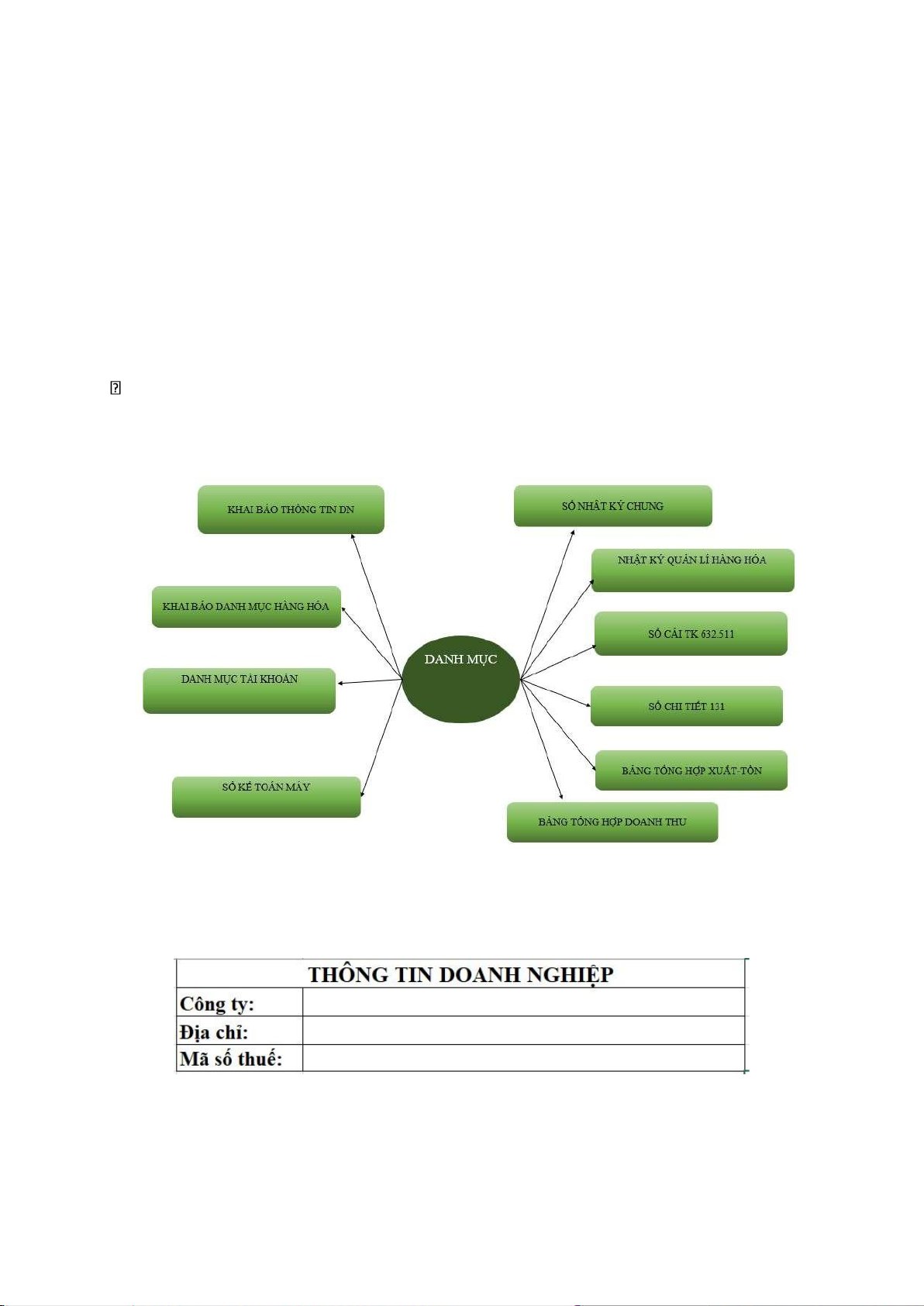

CHƯƠNG 2: THUYẾT MINH QUÁ TRÌNH THIẾT KẾ HỆ THỐNG

2.1. Các công cụ sử dụng

*Thực hiện trên Microsoft Excel a,

Thiết lập Danh mục tài khoản kế toán

Thao tác lập bảng:

Chọn 1 sheet đầu tiên đổi tên là Danh mục Sau

đó tạo các ô như hình:

Sau đó tạo sheet thông tin doanh nghiệp:

Sau đó tạo các ô như hình:

* Xây dựng danh mục tài khoản: lOMoAR cPSD| 23136115

Chọn 1 sheet còn trống của file vừa tạo và đổi tên thành DMTK (danh mục tài

khoản), sau đó thiết lập bảng danh mục tài khoản có kết cấu như sau: Nợ 1 2 3 4 5 6

Cột 1: TKTH : nhập từ bàn phím vào : Là số hiệu tài khoản cấp 1 gồm 3 ký tự, nên để

chữ đậm để dễ phân biệt với các TK chi tiết. Nếu TK cấp I có các TK chi tiết thì TK tổng hợp

này không dùng để định khoản.

Cột 2: TKCT : nhập từ bàn phím :Là số hiệu tài khoản cấp 1 gồm 3 ký tự, nên để chữ

đậm để dễ phân biệt với các TK chi tiết. Nếu TK cấp I có các TK chi tiết thì TK tổng hợp này

không dùng để định khoản.

Cột 3: Loại TK :Dùng để xác định tài khoản thuộc loại dư nợ hay dư có. Nếu Nợ thì

nhập “N”, nếu dư có thì nhập là “C”. Những TK lưỡng tính thì xét trên tính chất cơ bản của nó.

Những TK chi phí coi như bên Nợ; TK doanh thu, thu nhập coi như bên Có.

Cột 4 :Tên TK : Nhập từ bàn phím vào tên cho tài khoản kế toán .

Cột 5 :Số lượng tồn ĐK :Nhập số lượng tồn đầu kỳ cho các TK phản ánh hàng tồn kho,

các TK khác cột này bỏ trống.

Cột 6,7: Nhập số dư đầu kỳ cho các TK:Nếu TK có loại là “N” mà dư bên Có thì phải

để số dự âm; Nếu TK có loại là “C” mà dư bên Nợ thì cũng phải nhập số dư là số âm.

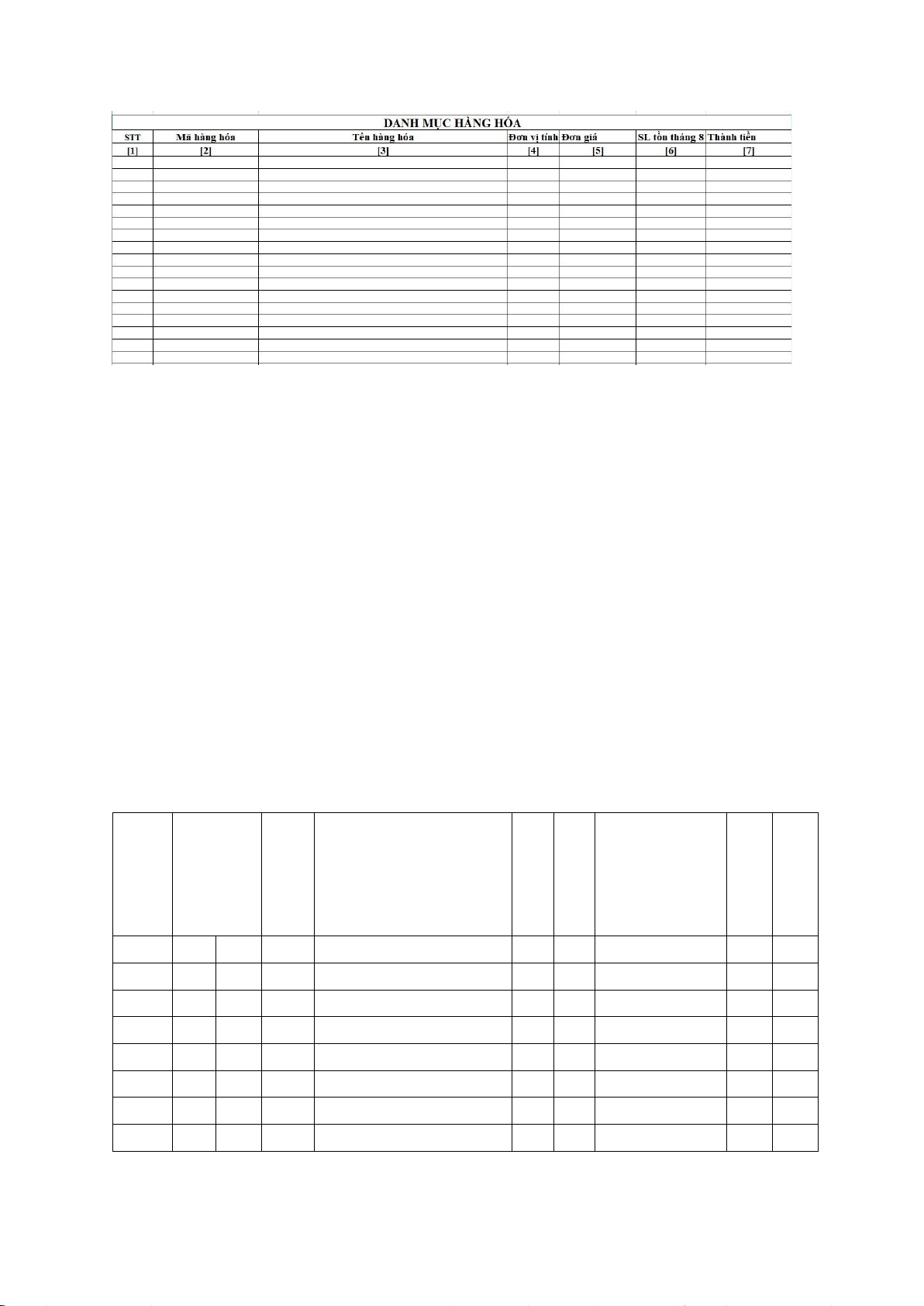

b,Thiết lập Danh mục hàng hóa

-Tạo Sheet mới, đổi tên cho Sheet này là DMHH

- Sau đó thiết kế bảng Danh mục mặt hàng theo mẫu: lOMoAR cPSD| 23136115

Cách ghi sổ Danh mục mặt hàng:

[1]: STT: Nhập tay STT hàng hóa

[2]: Mã hàng: Nhập tay mã hàng hóa của công ty

[3]: Tên hàng: Nhập tay tên hàng hóa tương ứng với cột mã hàng

[4]: Đơn vị tính: Nhập tay đơn vị tính hàng hóa của công ty

[5]: Đơn giá: Nhập tay đơn giá hàng hóa tương ứng với cột mã hàng và tên hàng

[6]Số lượng tồn tháng 8: Nhập tay số lượng hàng hóa tồn tháng 8

[7]: Thành tiền : Ta có [7]=[5]*[6] c,Thiết

lập Sổ kế toán máy

Chọn một sheet trống trong Workbook vừa tạo ở bước trên, đổi tên sheet này

thành SoKTM. Sau đó, vào Sheet SKTM để thiết lập sổ kế toán máy theo dạng: Ngà T Tê Tê y Thờ T n n thán Chứng i K T T hạn Diễn giải K Số tiền g ghi từ N K K CK Có sổ ợ nợ có SH NT Tên cột :

Tài liệu liên quan:

-

Bài tập Giải tích | Trường Đại Học Sư phạm Kỹ thuật Hưng Yên

41 21 -

Đề thi môn Giải tích | Trường Đại Học Sư phạm Kỹ thuật Hưng Yên

38 19 -

Bài tập môn Giải tích | Trường Đại Học Sư phạm Kỹ thuật Hưng Yên

32 16 -

Bài giảng hệ thống thông tin kế toán

41 21 -

Đồ án Phân Tích Kế Toán Tiền Lương tại Công Ty CP Nhựa An Phát Xanh | Môn Hệ thống thông tin kế toán - Đại Học Sư phạm Kỹ thuật Hưng Yên

148 74