Đòn Bẩy Tài Chính và Phân Tích EBIT | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

Đòn bẩy là gì? - Đòn bẩy: Đề cập đến tác động của chi phí cố định lên lợi nhuận mà các cổ đông nhận được + Chi phí cố định: là các chi phí không tăng hoặc giảm khi doanh thu của doanh nghiệp thay đổi. Doanh nghiệp phải thanh toán các chi phí cố định này dù điều kiện kinh doanh tốt hay không. + Tỷ lệ đòn bẩy cao thường mang lại lợi nhuận cao hơn nhưng. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kinh tế vĩ mô ( UEH) 0.9 K tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

BÀI THU HOẠCH CHƯƠNG 13: ĐÒN BẨY

I. Khái niệm về đòn bẩy: 1. Đòn bẩy là gì?

- Đòn bẩy: Đề cập đến tác động của chi phí cố định lên lợi nhuận mà các cổ đông nhận được

+ Chi phí cố định: là các chi phí không tăng hoặc giảm khi doanh thu của

doanh nghiệp thay đổi. Doanh nghiệp phải thanh toán các chi phí cố định này dù

điều kiện kinh doanh tốt hay không.

+ Tỷ lệ đòn bẩy cao thường mang lại lợi nhuận cao hơn nhưng cũng biến động hơn.

=> Đòn bẩy làm PHÓNG ĐẠI cả LỢI NHUẬN và RỦI RO

+ Cấu trúc vốn là sự kết hợp giữa nợ dài hạn và vốn chủ sở hữu được duy trì bởi công ty.

=> Đòn bẩy có thể có tác động lớn đến một công ty nên nhà quản trị tài chính

phải hiểu cách đo lường và đánh giá đòn bẩy, đặc biệt khi đưa ra các quyết định về cơ cấu vốn.

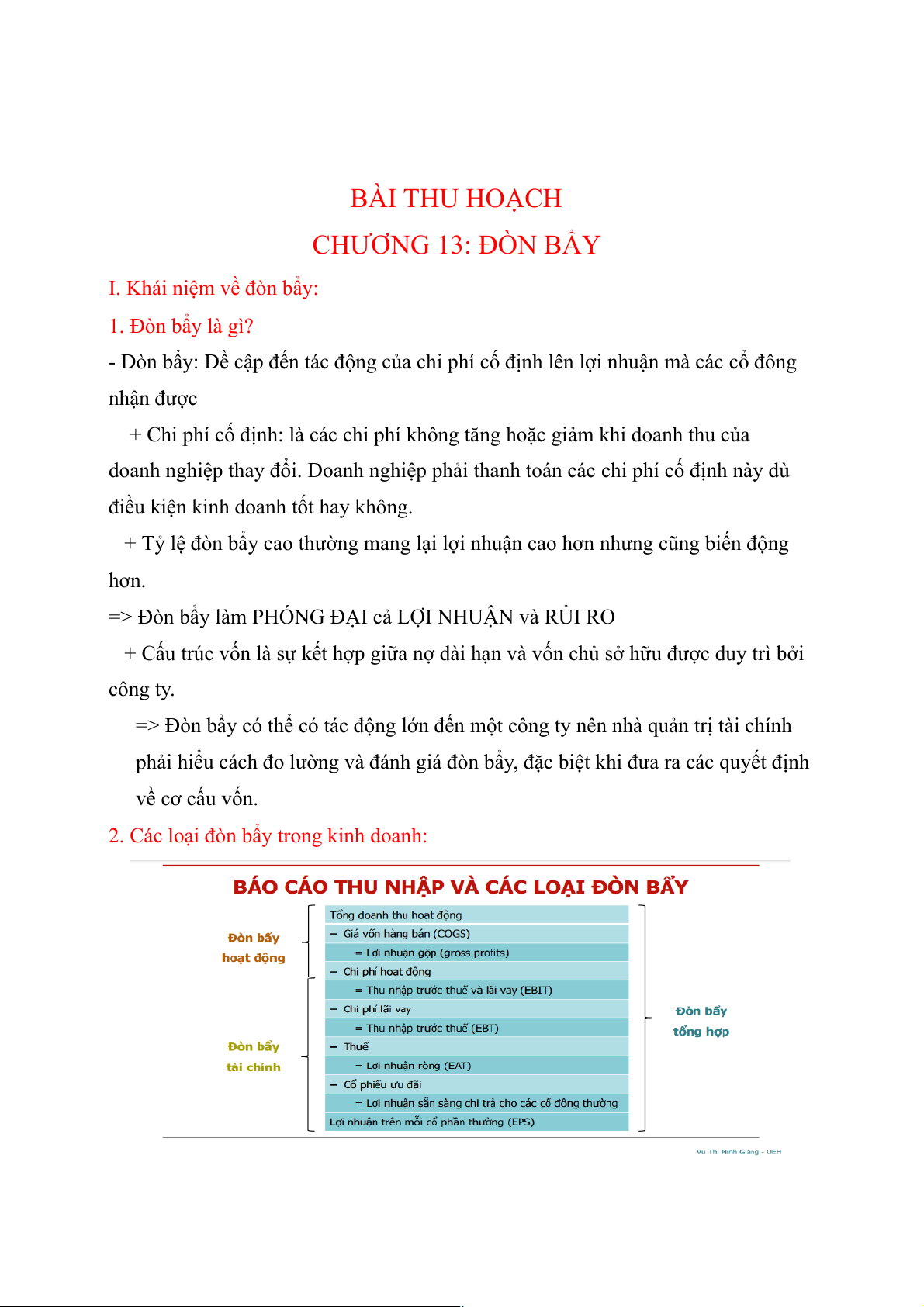

2. Các loại đòn bẩy trong kinh doanh:

- Đòn bẩy hoạt động (Operating leverage):

thể hiện mối quan hệ giữa doanh thu

bán hàng của doanh nghiệp và lợi nhuận trước lãi vay và thuế (EBIT) hoặc lợi nhuận hoạt động.

=> Khi các chi phí hoạt động (như giá vốn hàng bán và chi phí vận hành) chủ

yếu là chi phí cố định, thì những thay đổi nhỏ trong doanh thu sẽ dẫn đến những

thay đổi lớn hơn trong EBIT.

- Đòn bẩy tài chính (Financial leverage): thể hiện mối quan hệ giữa EBIT của

doanh nghiệp và thu nhập trên mỗi cổ phiếu thường (EPS).

=> ”Thuế” có thể thay đổi theo sự tăng/giảm của lợi nhuận công ty. “Lãi vay” và

”cổ tức ưu đãi” thường cố định. Khi những khoản mục cố định này lớn, những thay

đổi nhỏ trong EBIT tạo ra những thay đổi lớn trong EPS.

- Đòn bẩy tổng hợp (Total leverage): Là sự kết hợp giữa đòn bẩy hoạt động và

đòn bẩy tài chính nhằm gia tăng tỷ suất lợi nhuận vốn chủ sở hữu.

=> Thể hiện mối quan hệ giữa doanh thu bán hàng của công ty và EPS.

3. Phân tích điểm hòa vốn (breakeven analysis):

- Phân tích điểm hòa vốn hay phân tích giữa chi phí - sản lượng - lợi nhuận nhằm hai mục đích chính:

1. Xác định mức độ hoạt động cần thiết để trang trải toàn bộ chi phí.

2. Đánh giá khả năng sinh lời gắn liền với các mức độ sản lượng khác nhau

- Điểm hòa vốn là điểm mà tại đó sản lượng phải được duy trì để doanh thu bằng

tổng chi phí hoạt động (nghĩa là mức doanh thu cần thiết để công ty trang trải mọi chi phí hoạt động).

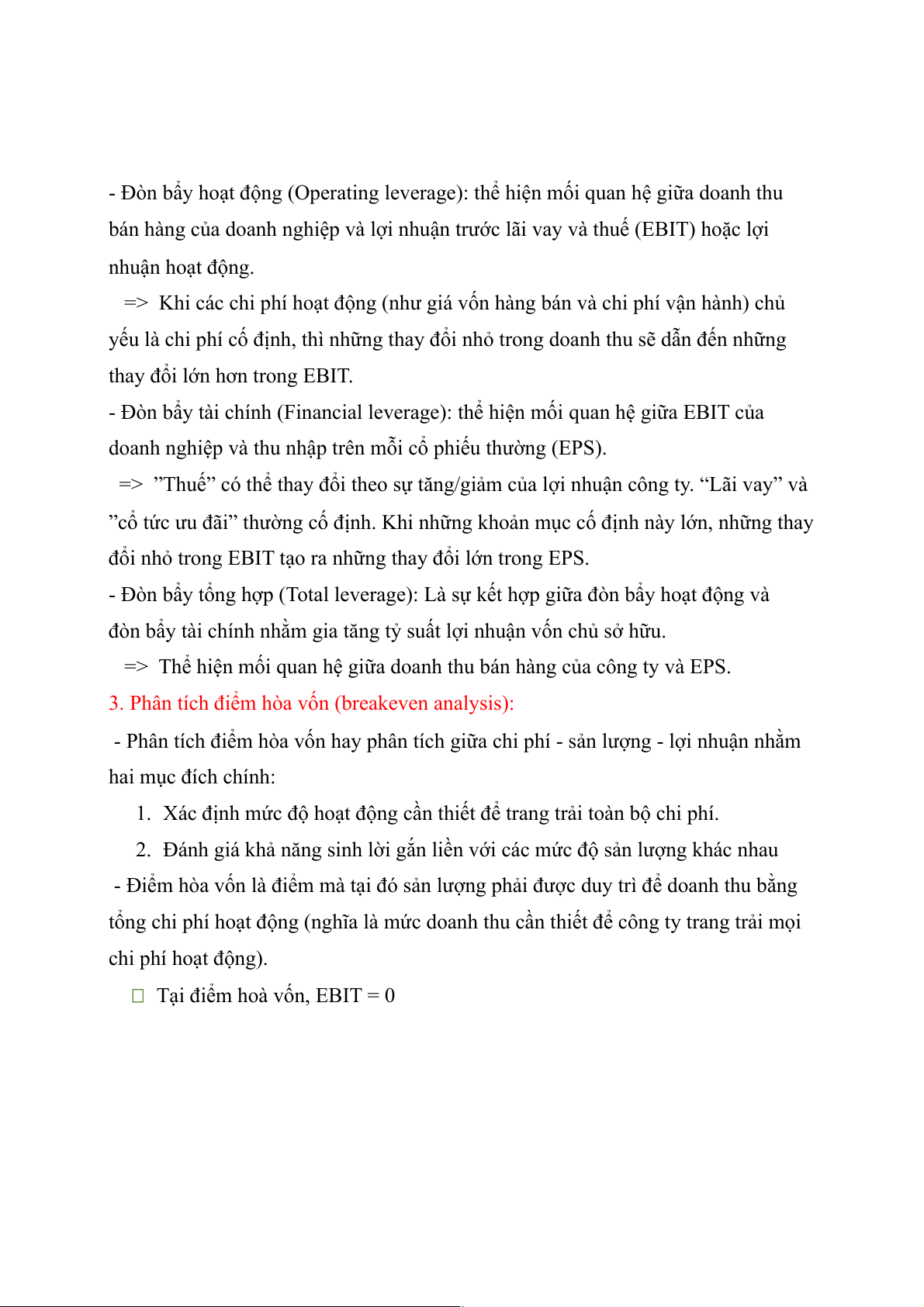

Tại điểm hoà vốn, EBIT = 0 Trong đó:

P : Giá bán trên đơn vị sản phẩm (sale price per unit)

Q : Tổng số đơn vị sản phẩm bán được (sản lượng) (sales quantity in units)

FC : Chi phí vận hành cố định mỗi kỳ (fixed operating cost per period)

VC : Chi phí vận hành biến đổi của mỗi đơn vị (variable operating cost per unit)

=> Viết lại các phép tính đại số trong Bảng 13.2 dưới dạng công thức:

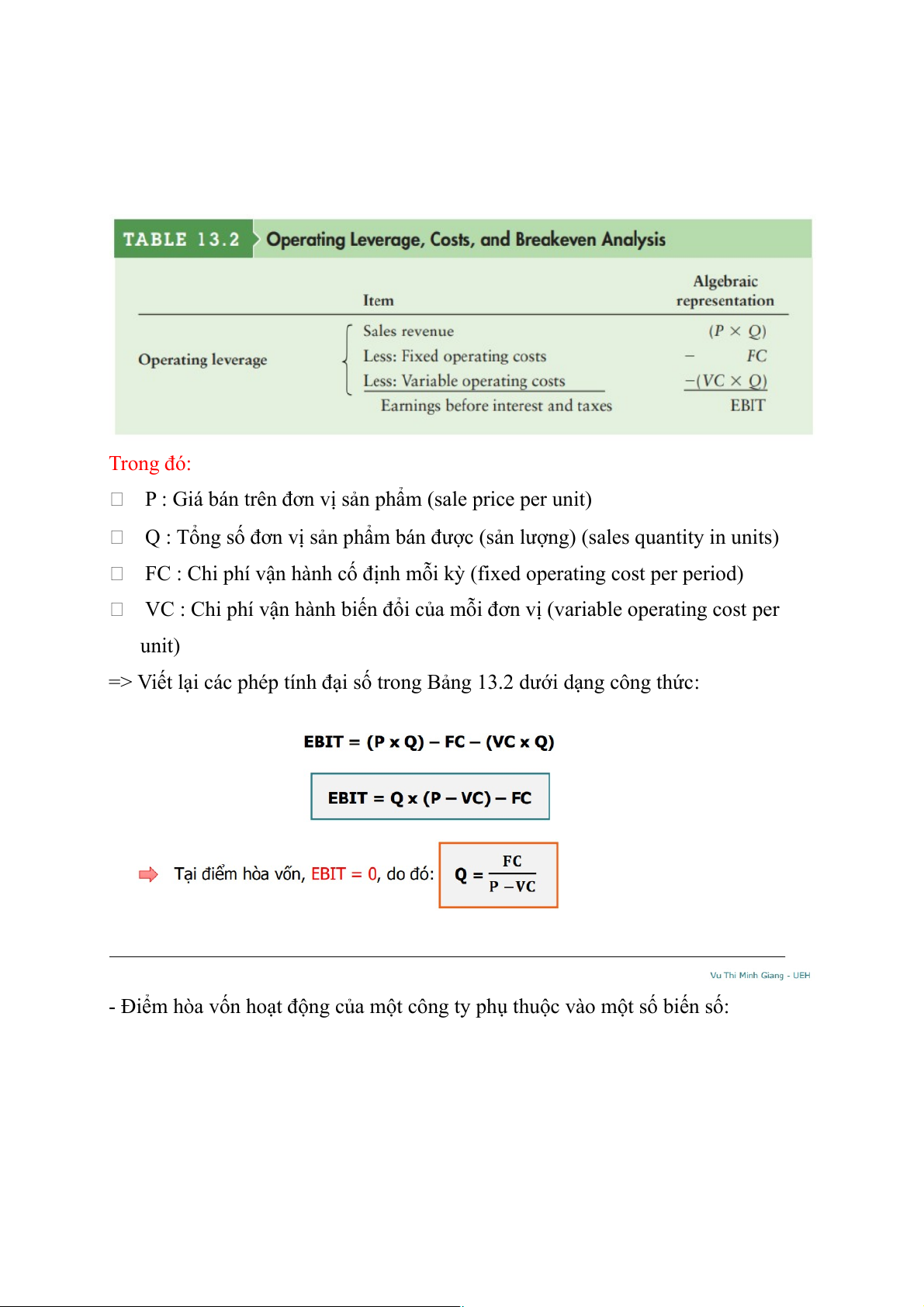

- Điểm hòa vốn hoạt động của một công ty phụ thuộc vào một số biến số:

TĂNG FC và VC có xu hướng làm TĂNG điểm hòa vốn hoạt động và ngược lại.

TĂNG giá bán trên mỗi đơn vị (P) làm GIẢM điểm hòa vốn hoạt động và ngược lại. V D:

Giả sử công ty Cheryl's Posters có phi phí hoạt động cố định là $2.500. Giá

bán một sản phẩm là $10, các biến phí là $5/sản phẩm. Tìm điểm hoà vốn của công ty $ 2.500 Q= $ 2.500 = =500 sản pℎ ẩm $ 10 −$ 5 $ 5

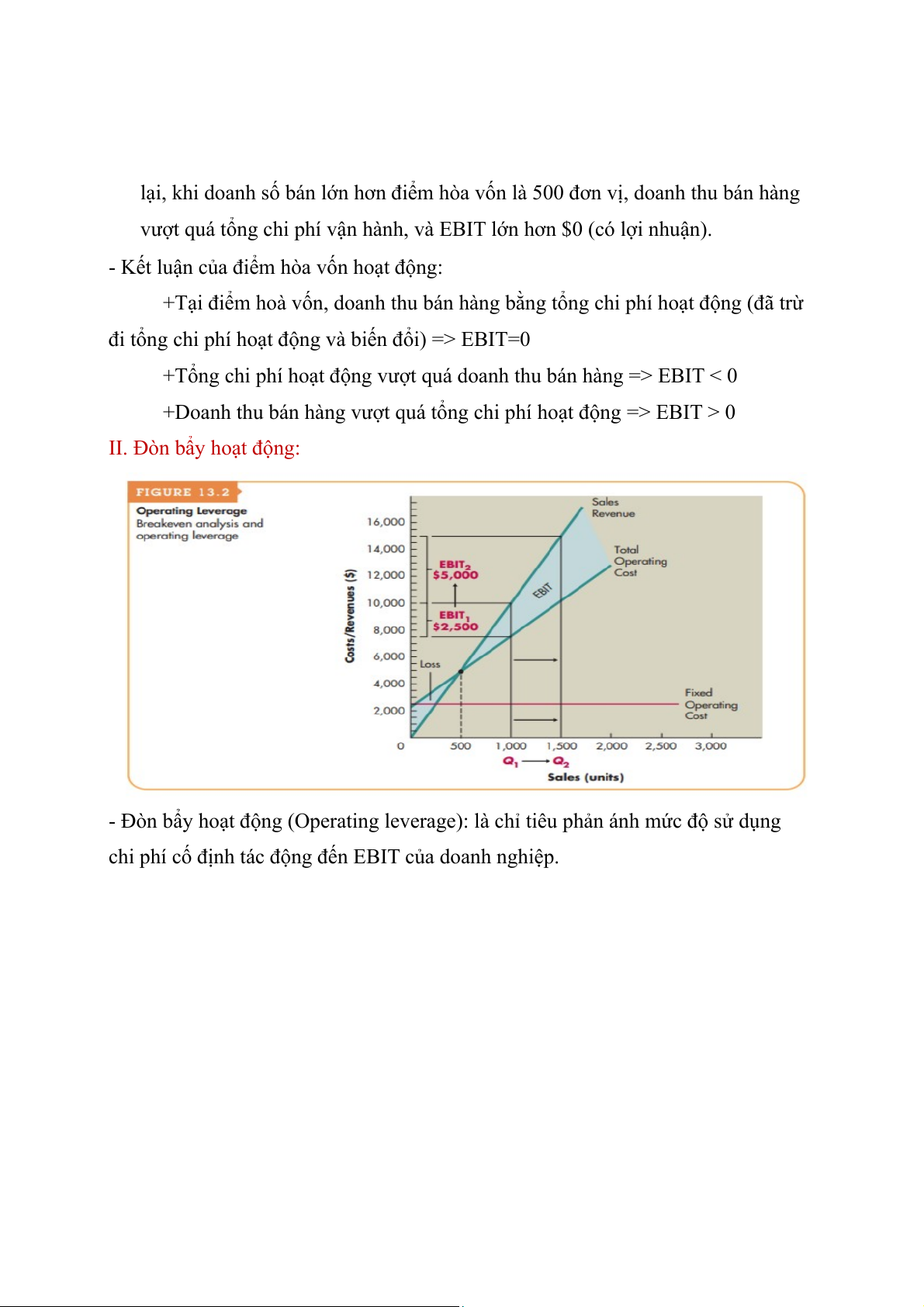

Hình 13.1 trình bày phân tích điểm hòa vốn dưới dạng đồ thị dựa trên dữ liệu từ ví dụ trước.

Hình vẽ minh họa rằng khi doanh số bán dưới 500 đơn vị, tổng chi phí vận

hành lớn hơn doanh thu bán hàng, dẫn đến EBIT nhỏ hơn $0 (thua lỗ). Ngược

lại, khi doanh số bán lớn hơn điểm hòa vốn là 500 đơn vị, doanh thu bán hàng

vượt quá tổng chi phí vận hành, và EBIT lớn hơn $0 (có lợi nhuận).

- Kết luận của điểm hòa vốn hoạt động:

+Tại điểm hoà vốn, doanh thu bán hàng bằng tổng chi phí hoạt động (đã trừ

đi tổng chi phí hoạt động và biến đổi) => EBIT=0

+Tổng chi phí hoạt động vượt quá doanh thu bán hàng => EBIT < 0

+Doanh thu bán hàng vượt quá tổng chi phí hoạt động => EBIT > 0

II. Đòn bẩy hoạt động:

- Đòn bẩy hoạt động (Operating leverage): là chỉ tiêu phản ánh mức độ sử dụng

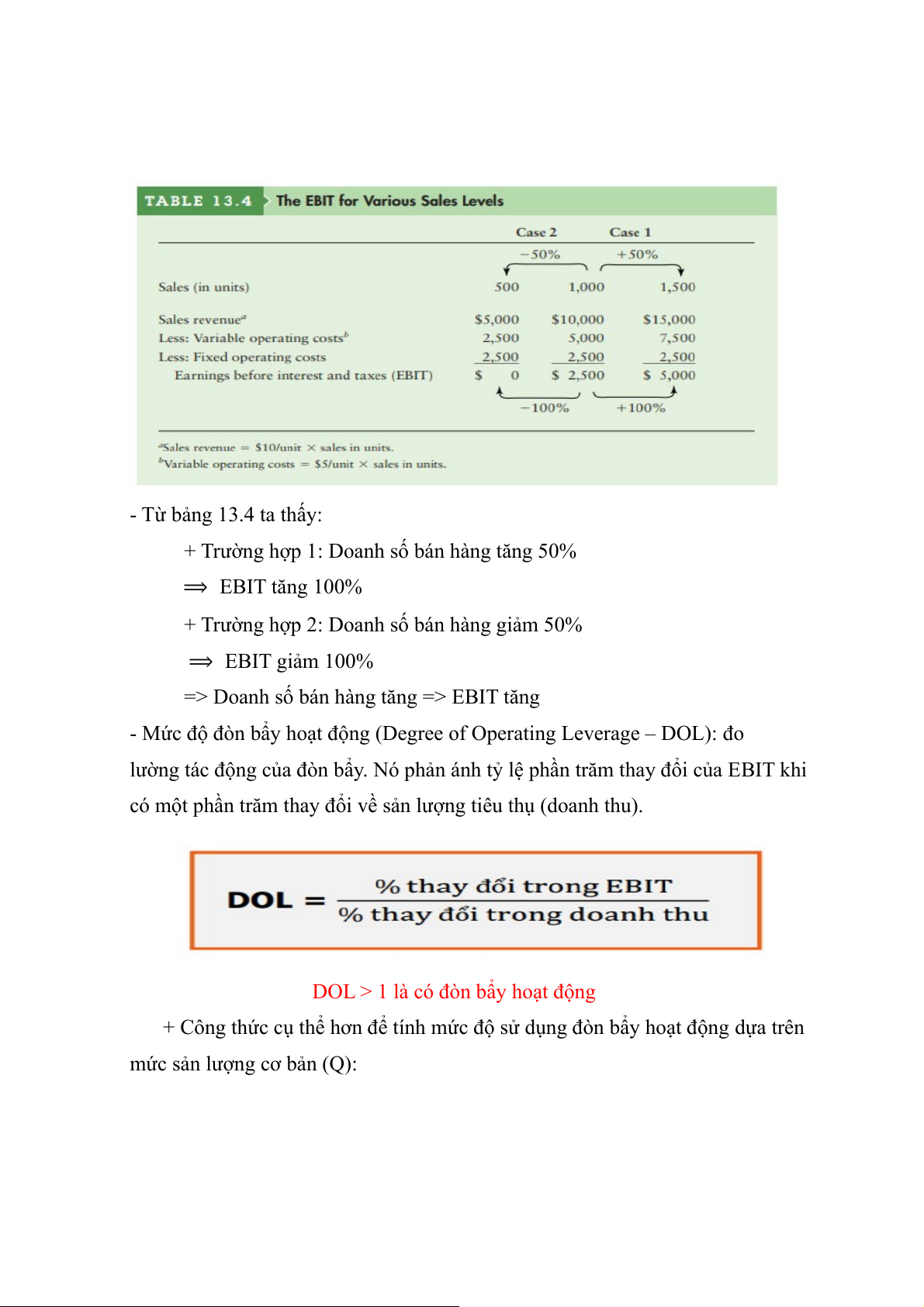

chi phí cố định tác động đến EBIT của doanh nghiệp. - Từ bảng 13.4 ta thấy:

+ Trường hợp 1: Doanh số bán hàng tăng 50% ⟹ EBIT tăng 100%

+ Trường hợp 2: Doanh số bán hàng giảm 50% ⟹ EBIT giảm 100%

=> Doanh số bán hàng tăng => EBIT tăng

- Mức độ đòn bẩy hoạt động (Degree of Operating Leverage – DOL): đo

lường tác động của đòn bẩy. Nó phản ánh tỷ lệ phần trăm thay đổi của EBIT khi

có một phần trăm thay đổi về sản lượng tiêu thụ (doanh thu).

DOL > 1 là có đòn bẩy hoạt động

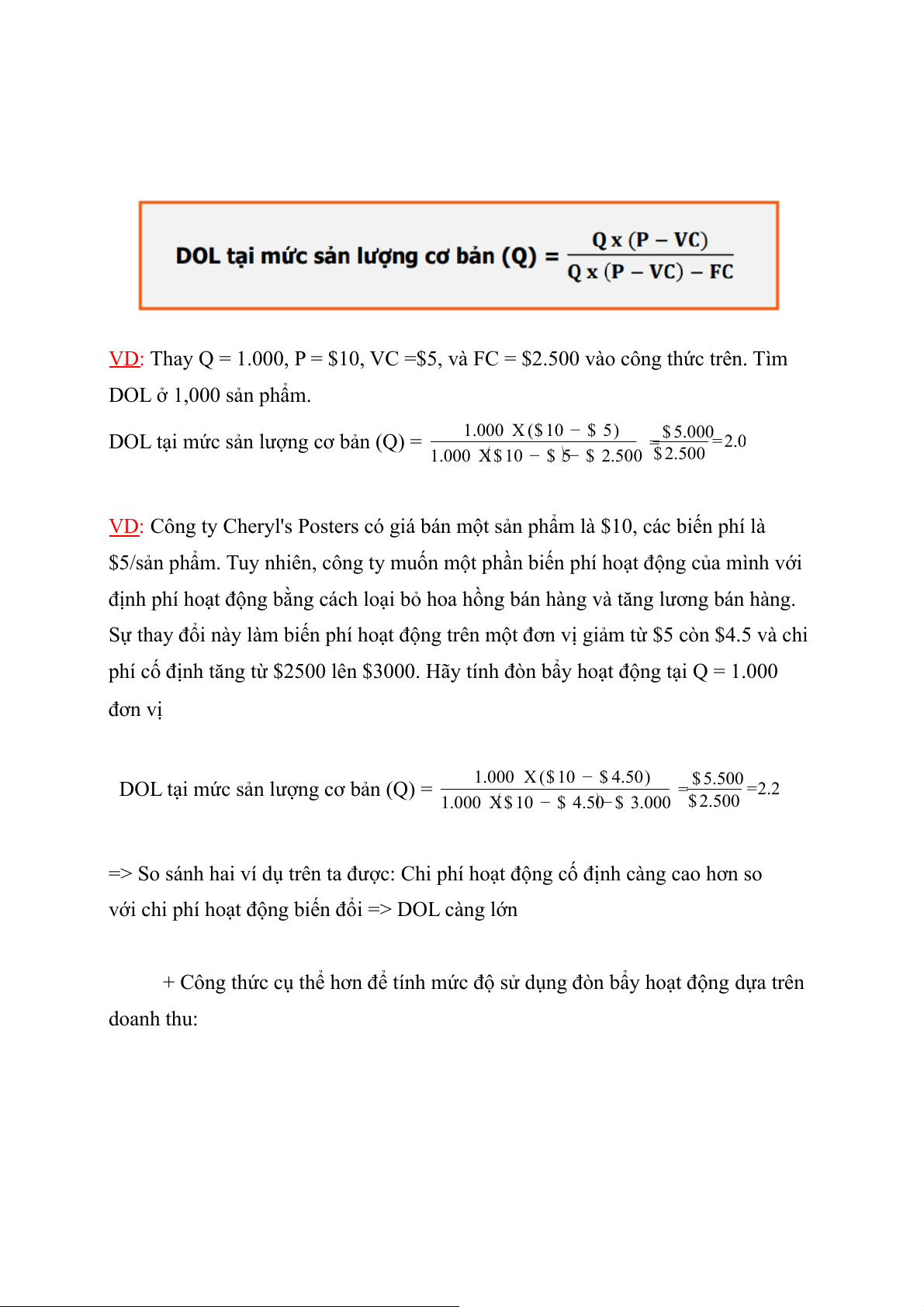

+ Công thức cụ thể hơn để tính mức độ sử dụng đòn bẩy hoạt động dựa trên

mức sản lượng cơ bản (Q):

VD: Thay Q = 1.000, P = $10, VC =$5, và FC = $2.500 vào công thức trên. Tìm DOL ở 1,000 sản phẩm. 1.000 X ($ 10 − $ 5)

DOL tại mức sản lượng cơ bản (Q) = $ 5.000 = =2.0 1.000 X($ 10 − $ 5 ) − $ 2.500 $2.500 V D

: Công ty Cheryl's Posters có giá bán một sản phẩm là $10, các biến phí là

$5/sản phẩm. Tuy nhiên, công ty muốn một phần biến phí hoạt động của mình với

định phí hoạt động bằng cách loại bỏ hoa hồng bán hàng và tăng lương bán hàng.

Sự thay đổi này làm biến phí hoạt động trên một đơn vị giảm từ $5 còn $4.5 và chi

phí cố định tăng từ $2500 lên $3000. Hãy tính đòn bẩy hoạt động tại Q = 1.000 đơn vị 1.000 X ($ 10 − $ 4.50)

DOL tại mức sản lượng cơ bản (Q) = $ 5.500 = =2.2

1.000 X($ 10 − $ 4.50)− $ 3.000 $ 2.500

=> So sánh hai ví dụ trên ta được: Chi phí hoạt động cố định càng cao hơn so

với chi phí hoạt động biến đổi => DOL càng lớn

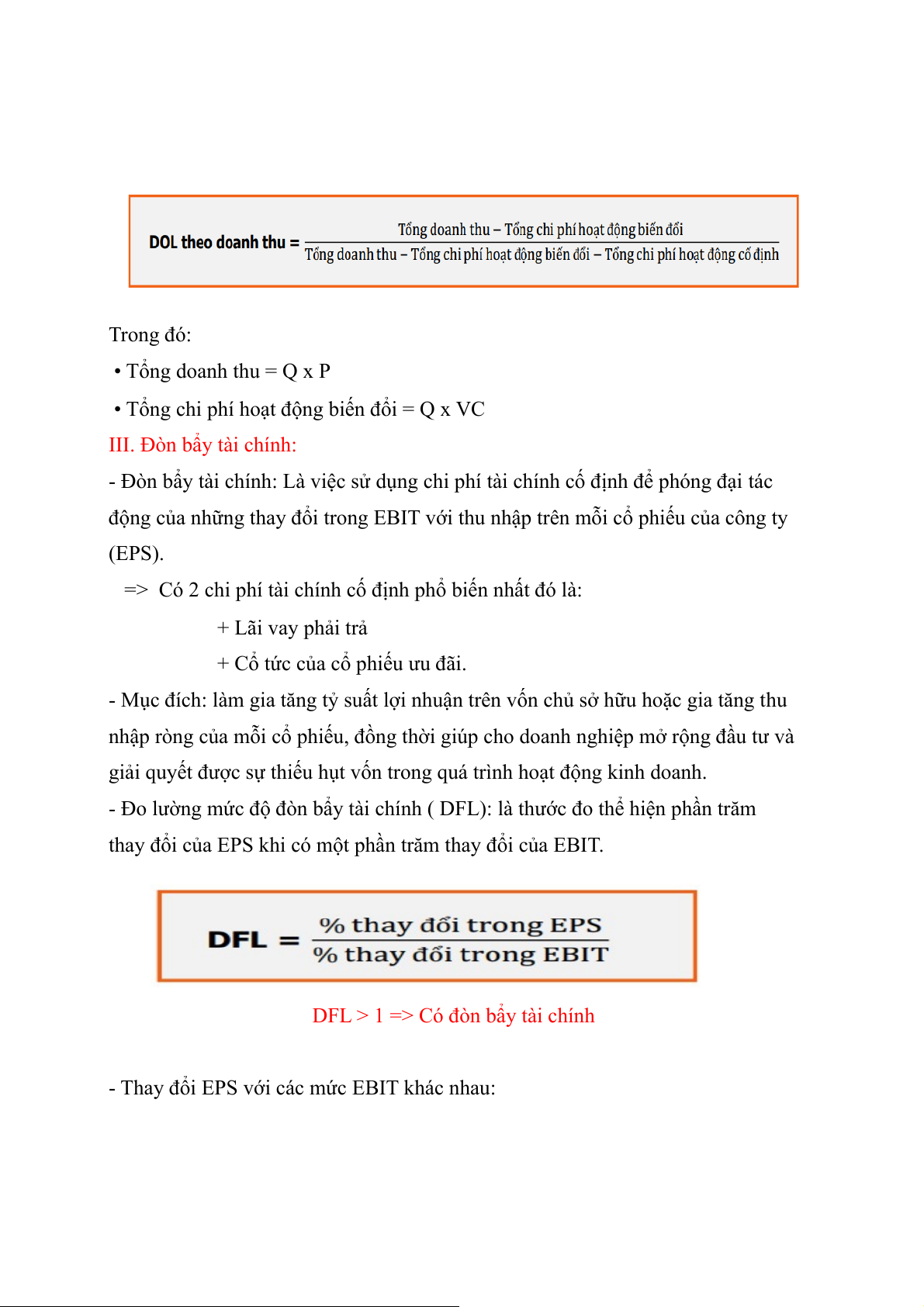

+ Công thức cụ thể hơn để tính mức độ sử dụng đòn bẩy hoạt động dựa trên doanh thu: Trong đó: • Tổng doanh thu = Q x P

• Tổng chi phí hoạt động biến đổi = Q x VC III. Đòn bẩy tài chính:

- Đòn bẩy tài chính: Là việc sử dụng chi phí tài chính cố định để phóng đại tác

động của những thay đổi trong EBIT với thu nhập trên mỗi cổ phiếu của công ty (EPS).

=> Có 2 chi phí tài chính cố định phổ biến nhất đó là: + Lãi vay phải trả

+ Cổ tức của cổ phiếu ưu đãi.

- Mục đích: làm gia tăng tỷ suất lợi nhuận trên vốn chủ sở hữu hoặc gia tăng thu

nhập ròng của mỗi cổ phiếu, đồng thời giúp cho doanh nghiệp mở rộng đầu tư và

giải quyết được sự thiếu hụt vốn trong quá trình hoạt động kinh doanh.

- Đo lường mức độ đòn bẩy tài chính ( DFL): là thước đo thể hiện phần trăm

thay đổi của EPS khi có một phần trăm thay đổi của EBIT.

DFL > 1 => Có đòn bẩy tài chính

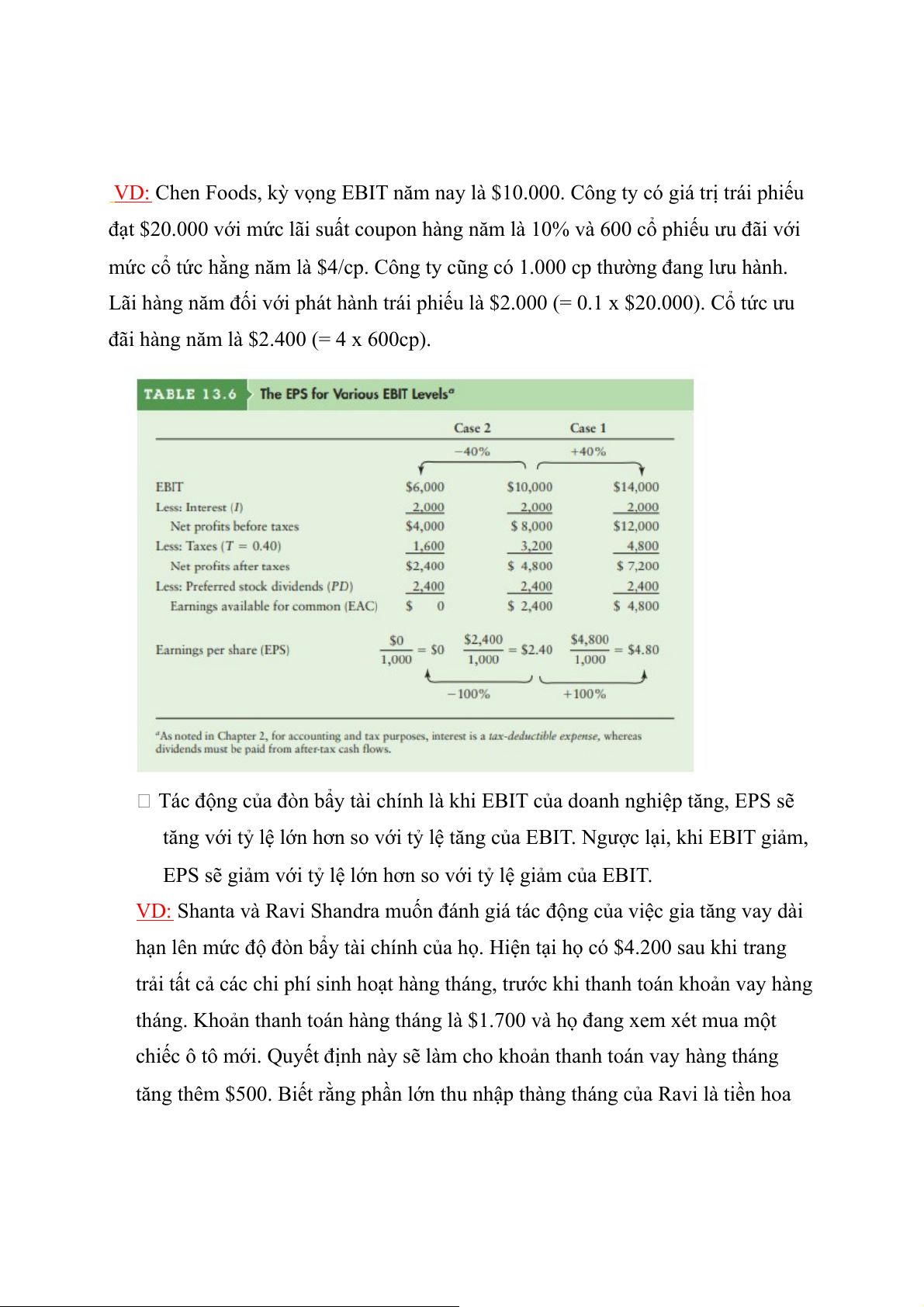

- Thay đổi EPS với các mức EBIT khác nhau: V D

: Chen Foods, kỳ vọng EBIT năm nay là $10.000. Công ty có giá trị trái phiếu

đạt $20.000 với mức lãi suất coupon hàng năm là 10% và 600 cổ phiếu ưu đãi với

mức cổ tức hằng năm là $4/cp. Công ty cũng có 1.000 cp thường đang lưu hành.

Lãi hàng năm đối với phát hành trái phiếu là $2.000 (= 0.1 x $20.000). Cổ tức ưu

đãi hàng năm là $2.400 (= 4 x 600cp).

Tác động của đòn bẩy tài chính là khi EBIT của doanh nghiệp tăng, EPS sẽ

tăng với tỷ lệ lớn hơn so với tỷ lệ tăng của EBIT. Ngược lại, khi EBIT giảm,

EPS sẽ giảm với tỷ lệ lớn hơn so với tỷ lệ giảm của EBIT. V D

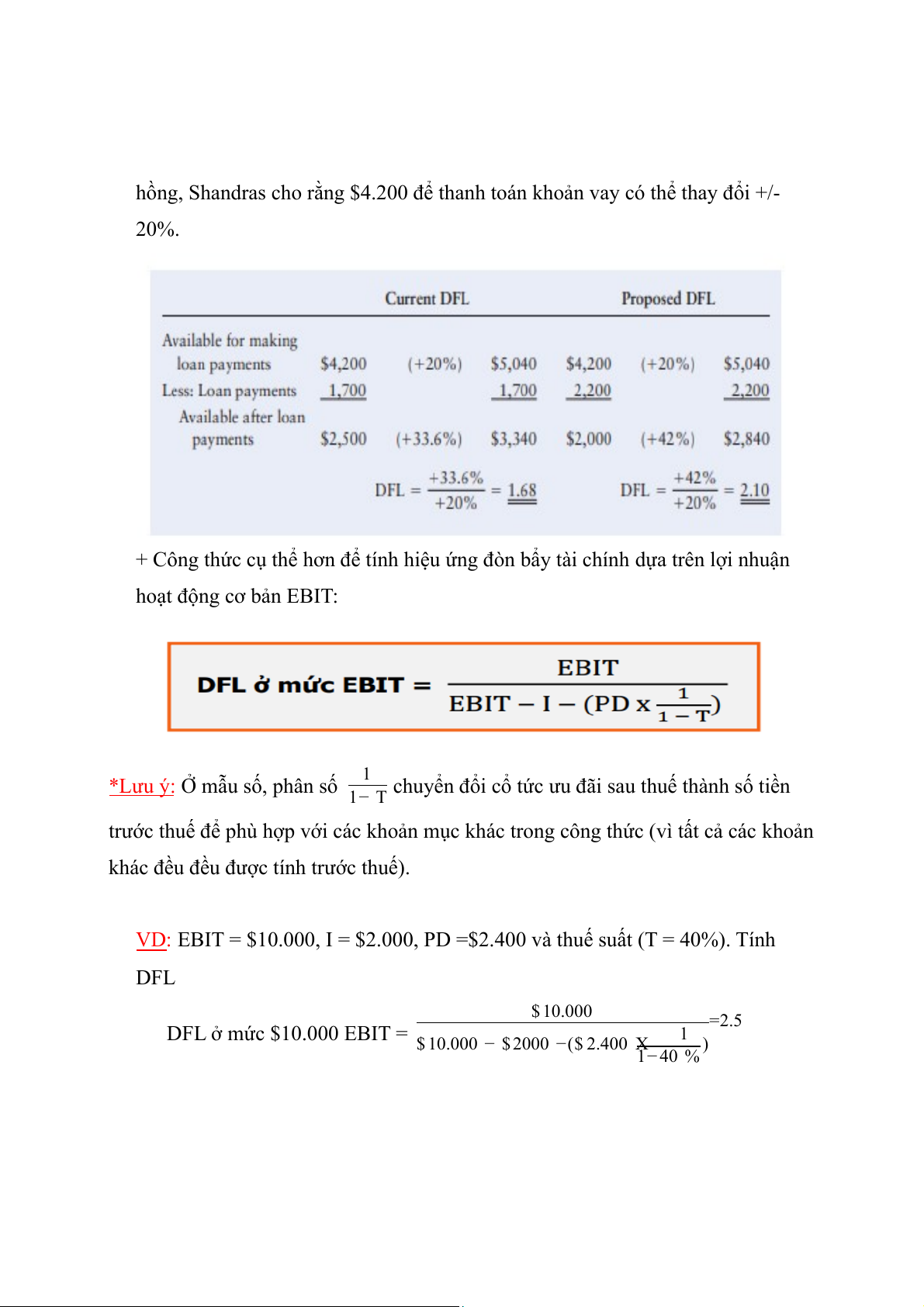

: Shanta và Ravi Shandra muốn đánh giá tác động của việc gia tăng vay dài

hạn lên mức độ đòn bẩy tài chính của họ. Hiện tại họ có $4.200 sau khi trang

trải tất cả các chi phí sinh hoạt hàng tháng, trước khi thanh toán khoản vay hàng

tháng. Khoản thanh toán hàng tháng là $1.700 và họ đang xem xét mua một

chiếc ô tô mới. Quyết định này sẽ làm cho khoản thanh toán vay hàng tháng

tăng thêm $500. Biết rằng phần lớn thu nhập thàng tháng của Ravi là tiền hoa

hồng, Shandras cho rằng $4.200 để thanh toán khoản vay có thể thay đổi +/- 20%.

+ Công thức cụ thể hơn để tính hiệu ứng đòn bẩy tài chính dựa trên lợi nhuận hoạt động cơ bản EBIT: 1 * Lưu ý : Ở mẫu số, phân số

chuyển đổi cổ tức ưu đãi sau thuế thành số tiền 1− T

trước thuế để phù hợp với các khoản mục khác trong công thức (vì tất cả các khoản

khác đều đều được tính trước thuế). V D

: EBIT = $10.000, I = $2.000, PD =$2.400 và thuế suất (T = 40%). Tính DFL $ 10.000 =2.5 DFL ở mức $10.000 EBIT = 1

$ 10.000 − $2000 −($ 2.400 X ) 1− 40 %

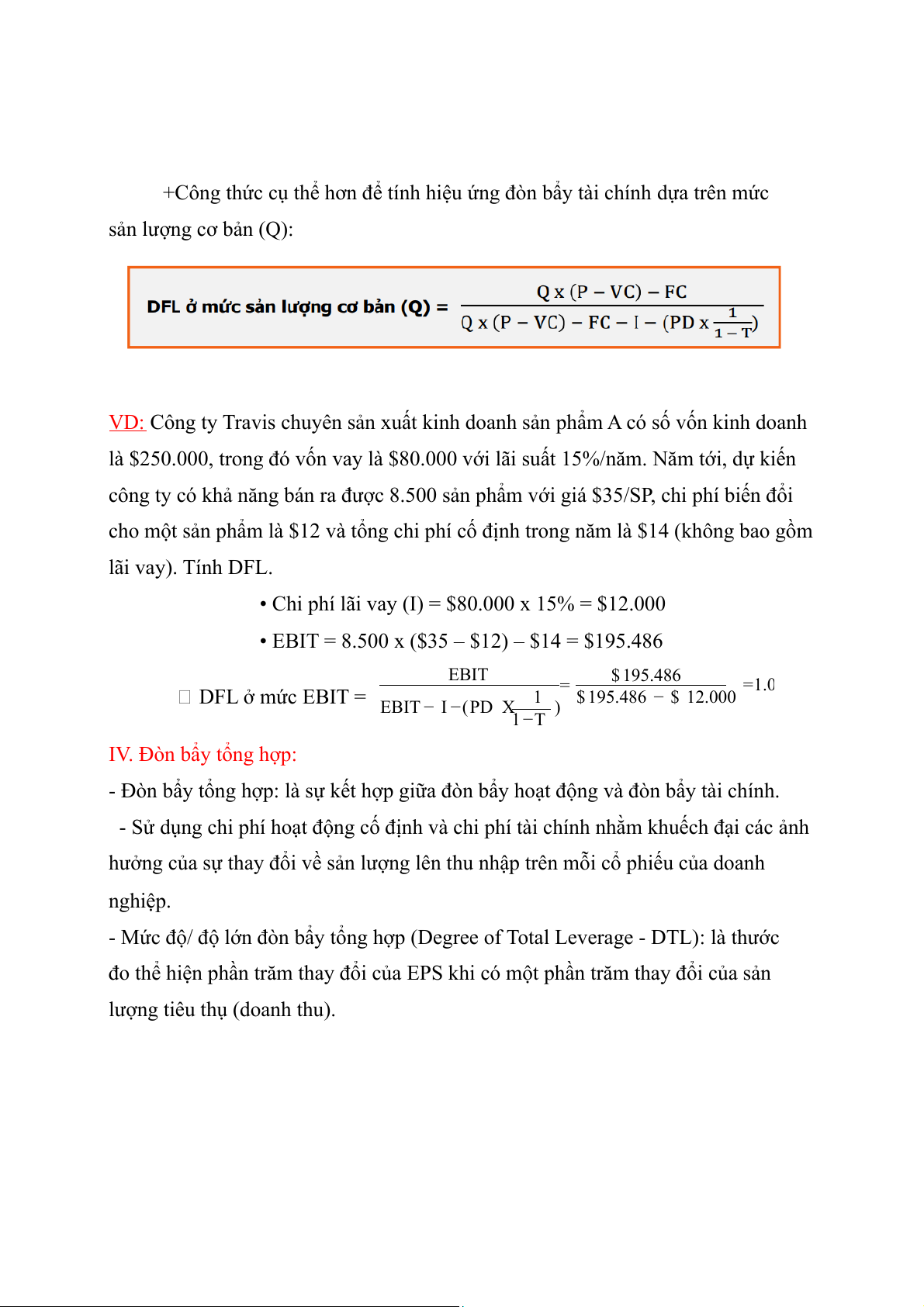

+Công thức cụ thể hơn để tính hiệu ứng đòn bẩy tài chính dựa trên mức sản lượng cơ bản (Q): V D

: Công ty Travis chuyên sản xuất kinh doanh sản phẩm A có số vốn kinh doanh

là $250.000, trong đó vốn vay là $80.000 với lãi suất 15%/năm. Năm tới, dự kiến

công ty có khả năng bán ra được 8.500 sản phẩm với giá $35/SP, chi phí biến đổi

cho một sản phẩm là $12 và tổng chi phí cố định trong năm là $14 (không bao gồm lãi vay). Tính DFL.

• Chi phí lãi vay (I) = $80.000 x 15% = $12.000

• EBIT = 8.500 x ($35 – $12) – $14 = $195.486 EBIT $ 195.486 =1.0 DFL ở mức EBIT = = 1 $ 195.486 − $ 12.000 EBIT − I −(PD X ) 1 −T IV. Đòn bẩy tổng hợp:

- Đòn bẩy tổng hợp: là sự kết hợp giữa đòn bẩy hoạt động và đòn bẩy tài chính.

- Sử dụng chi phí hoạt động cố định và chi phí tài chính nhằm khuếch đại các ảnh

hưởng của sự thay đổi về sản lượng lên thu nhập trên mỗi cổ phiếu của doanh nghiệp.

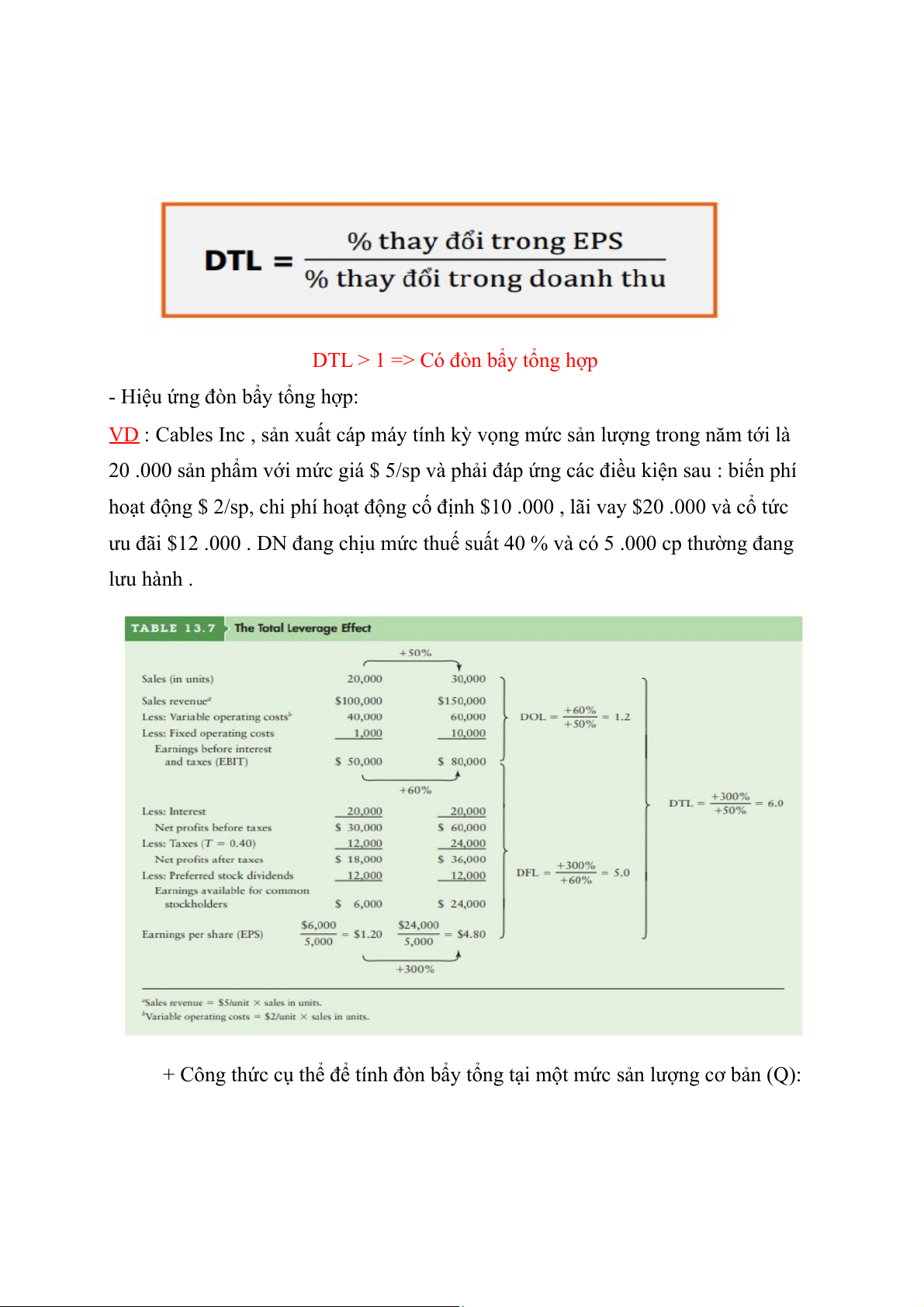

- Mức độ/ độ lớn đòn bẩy tổng hợp (Degree of Total Leverage - DTL): là thước

đo thể hiện phần trăm thay đổi của EPS khi có một phần trăm thay đổi của sản

lượng tiêu thụ (doanh thu).

DTL > 1 => Có đòn bẩy tổng hợp

- Hiệu ứng đòn bẩy tổng hợp: V D

: Cables Inc , sản xuất cáp máy tính kỳ vọng mức sản lượng trong năm tới là

20 .000 sản phẩm với mức giá $ 5/sp và phải đáp ứng các điều kiện sau : biến phí

hoạt động $ 2/sp, chi phí hoạt động cố định $10 .000 , lãi vay $20 .000 và cổ tức

ưu đãi $12 .000 . DN đang chịu mức thuế suất 40 % và có 5 .000 cp thường đang lưu hành .

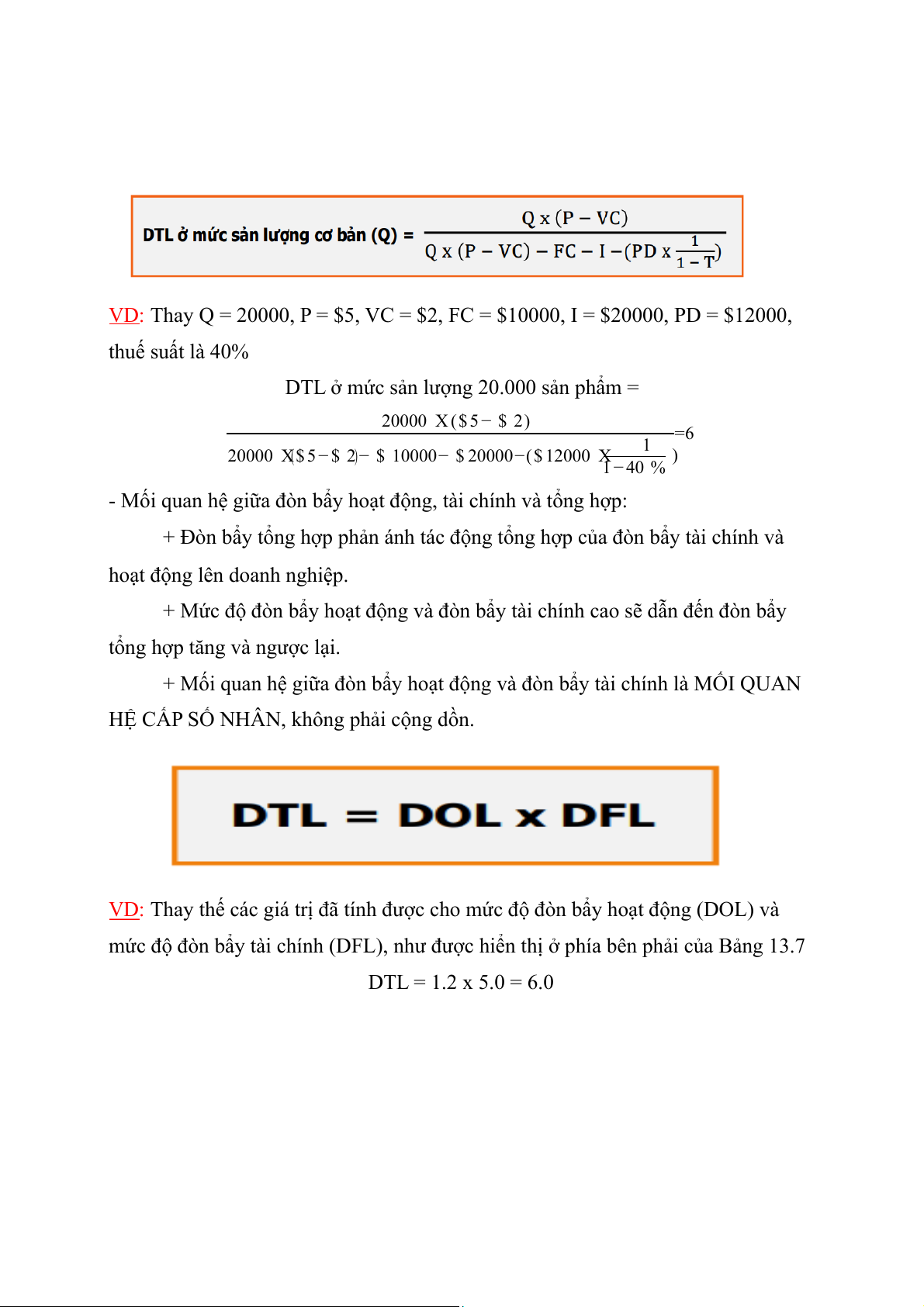

+ Công thức cụ thể để tính đòn bẩy tổng tại một mức sản lượng cơ bản (Q): V D

: Thay Q = 20000, P = $5, VC = $2, FC = $10000, I = $20000, PD = $12000, thuế suất là 40%

DTL ở mức sản lượng 20.000 sản phẩm = 20000 X ($ 5 − $ 2) =6 1

20000 X($ 5 − $ 2)− $ 10000− $ 20000−($ 12000 X ) 1 − 40 %

- Mối quan hệ giữa đòn bẩy hoạt động, tài chính và tổng hợp:

+ Đòn bẩy tổng hợp phản ánh tác động tổng hợp của đòn bẩy tài chính và

hoạt động lên doanh nghiệp.

+ Mức độ đòn bẩy hoạt động và đòn bẩy tài chính cao sẽ dẫn đến đòn bẩy

tổng hợp tăng và ngược lại.

+ Mối quan hệ giữa đòn bẩy hoạt động và đòn bẩy tài chính là MỐI QUAN

HỆ CẤP SỐ NHÂN, không phải cộng dồn. V D

: Thay thế các giá trị đã tính được cho mức độ đòn bẩy hoạt động (DOL) và

mức độ đòn bẩy tài chính (DFL), như được hiển thị ở phía bên phải của Bảng 13.7 DTL = 1.2 x 5.0 = 6.0

Tài liệu liên quan:

-

Tiểu luận Phân Tích Giá Trái Cây 2023 | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

19 10 -

Bộ câu hỏi trắc nghiệm - Kinh tế học thị trường và cầu cung | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

19 10 -

Câu Hỏi Ôn Tập Phần Thị Trường | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

24 12 -

Kinh Tế Vi Mô: Câu Hỏi và Đáp Án Quan Trọng | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

22 11 -

Tiểu luận Món Huế và Thị Trường F&B Việt Nam | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

17 9