Dùng một số phương pháp để đánh giá và lựa chọn dự án đầu tư tại công ty Vinamilk | Bài thảo luận quản trị tài chính

Đầu tư là một trong những yếu tố quyết định sự phát triển bền vững và khả năng

cạnh tranh của doanh nghiệp trong nền kinh tế hiện đại. Việc lựa chọn dự án đầu tư

không chỉ đơn thuần dựa trên cảm quan mà còn cần áp dụng các phương pháp phân

tích khoa học để đánh giá hiệu quả tài chính và tính khả thi của dự án. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính 85 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

Trường ĐH Thương Mại

Bộ môn Quản trị tài chính

SẢN PHẨM TỰ HỌC VÀ THẢO LUẬN NHÓM

Học phần: Quản trị tài chính 1 Nhóm: 07 Lớp: 241.FMGM0231_03

Tên đề tài: Dùng một số phương pháp để đánh giá và lựa chọn

đầu tư tại công ty Vinamilk

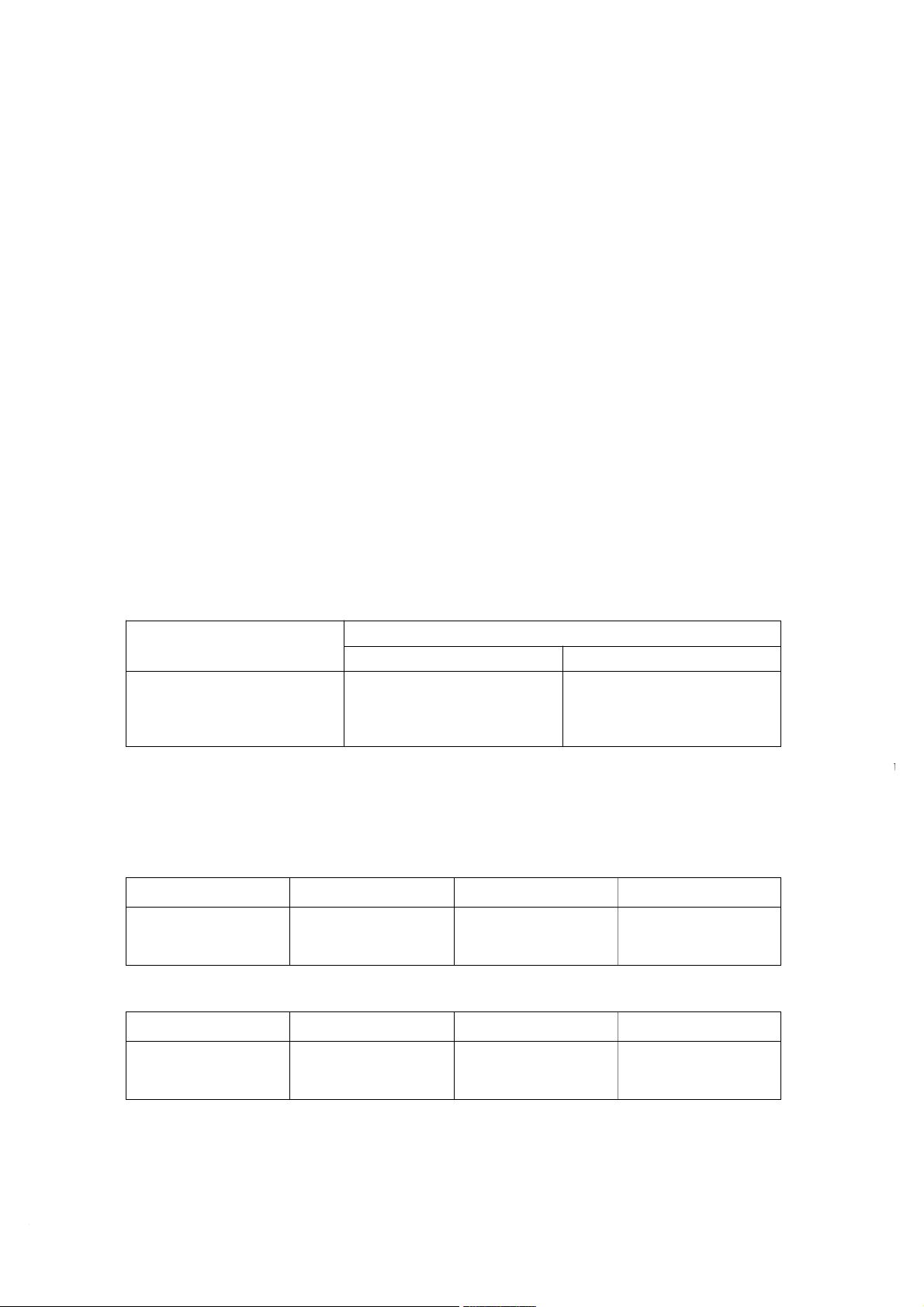

Kết quả đánh giá các thành viên trong nhóm Ghi chú STT Họ và tên Mã SV Nhiệm vụ Xếp Ký loại nhận Làm phần chương Tốt, Đủ 57 Nguyễn Sỹ Linh 21D210282 kết luận 58 Phạm Hiểu Linh 21D107119 Làm phần 2.4 Tốt, Đủ Tốt, Đủ 59 Phạm Hoàng Linh 21D280194 Làm phần 1.1,1.2 Bùi Hoàng Khánh Tốt, Đủ 60 Ly 21D210231 Làm ppt 61 Vũ Thị Kim Lý 21D210179 Làm Word Tốt, Đủ 62 Phạm Thị Mai 21D210233 Thuyết trình Tốt, Đủ Tốt, Đủ 63 Nguyễn Trung 21D210008 Làm phần Nghĩa 2.1,2.2,2.3 Nguyễn Thị Hồng Tốt, Đủ 64 Ngọc 21D210291 Làm phần 1.3,1.4 Tốt, Đủ 65 Phạm Thảo 21D150143 Làm phần Nguyên 2.1,2.2,2.3 66 Phạm Thảo 21D210292 Nguyên Thuyết trình Tốt, Đủ Nguyễn Tuyết Ngọc 21D280200 Làm phần 2.4 Tốt, Đủ 1 MỤC LỤC

LỜI MỞ ĐẦU ......................................................................................................................................... 3

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT ............................................................................................. 4

1.1. Dự án đầu tư và phân loại dự án đầu tư .............................................................................4

1.1.1. Khái niệm ...................................................................................................................4

1.1.2. Phân loại dự án đầu tư ............................................................................................... 4

1.2 Dự tính luồng tiền hoạt động tăng thêm sau thuế của dự án .............................................. 5

1.2.1. Nguyên tắc xác định luồng tiền ................................................................................. 5

1.2.2. Cách xác định luồng tiền tăng thêm .......................................................................... 6

1.3. Các phương pháp đánh giá và lựa chọn dự án đầu tư........................................................7

1.3.1. Phương pháp kỳ thu hồi vốn (PBP) ........................................................................... 7

1.3.2. Phương pháp tỷ lệ thu hồi nội bộ (IRR).................................................................... 8

1.3.3. Giá trị hiện tại thuần (NPV) .......................................................................................9

1.3.4. Phương pháp chỉ số sinh lợi (PI)............................................................................. 10

1.3.5. Thời gian hoàn vốn có chiết khấu (DDP)................................................................10

1.3.6. So sánh các phương pháp........................................................................................ 11

1.4. Một số vấn đề trong quyết định lựa chọn đầu tư dự án ...................................................12

CHƯƠNG 2: VẬN DỤNG ĐÁNH GIÁ VÀ LỰA CHỌN DỰ ÁN.......................................... 15

2.1. Tổng quan về Vinamilk...................................................................................................15 2.2. Tổng

quan dự án đầu tư...................................................................................... 16

2.3. Đánh giá và lựa chọn dự án thông qua các phương pháp ................................................16

2.3.1. Phương pháp kỳ thu hồi vốn (PBP) ......................................................................... 17

2.3.2. Phương pháp tỷ lệ thu hồi nội bộ (IRR).................................................................. 18

2.3.3. Giá trị hiện tại thuần (NPV) .....................................................................................18

2.3.4. Phương pháp chỉ số sinh lợi ( Pi).............................................................................18

2.3.5. Thời gian hoàn vốn có chiết khấu (DPB)............................................................... 19

CHƯƠNG 3; KẾT LUẬN, NHẬN XÉT .................................................................................... 21

3.1. Nhận xét...........................................................................................................................21

3.2. Kết luận........................................................................................................................... 21

PHẦN KẾT................................................................................................................................. 22

DANH MỤC TÀI LIỆU THAM KHẢO ....................................................................................23 2 LỜI MỞ ĐẦU

Đầu tư là một trong những yếu tố quyết định sự phát triển bền vững và khả năng

cạnh tranh của doanh nghiệp trong nền kinh tế hiện đại. Việc lựa chọn dự án đầu tư

không chỉ đơn thuần dựa trên cảm quan mà còn cần áp dụng các phương pháp phân

tích khoa học để đánh giá hiệu quả tài chính và tính khả thi của dự án. Đề tài "Dùng

một số phương pháp để đánh giá và lựa chọn dự án đầu tư" được xây dựng nhằm mục

tiêu cung cấp một cái nhìn tổng quan và chi tiết về các phương pháp phân tích dự án

như kỳ thu hồi vốn, tỷ suất sinh lời nội bộ (IRR), giá trị hiện tại thuần (NPV), và các chỉ số liên quan khác.

Trong bài thảo luận này, nhóm sẽ vận dụng các lý thuyết để phân tích một dự án

đầu tư thực tế của Công ty Cổ phần Sữa Việt Nam (Vinamilk) – doanh nghiệp hàng

đầu trong lĩnh vực sản xuất và kinh doanh sữa tại Việt Nam. Trường hợp dây chuyền

vắt sữa tự động của Vinamilk sẽ được sử dụng để minh họa vai trò của các phương

pháp đánh giá trong việc đưa ra quyết định đầu tư, từ đó làm sáng tỏ ý nghĩa và ứng

dụng thực tiễn của các công cụ phân tích tài chính này.

Trong bài thảo luận này, do trình độ kiến thức chưa sâu, trình độ kỹ năng còn

nhiều hạn chế nên không tránh khỏi những sai sót. Vì vậy, nhóm em kính mong nhận

được sự giúp đỡ, đóng góp ý kiến của giảng viên.

Nhóm 7 chúng em xin chân thành cảm ơn! 3

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT

1.1. Dự án đầu tư và phân loại dự án đầu tư 1.1.1. Khái niệm

Dự án đầu tư (DAĐT): tập hợp các hoạt động có liên quan với nhau được kế

hoạch hóa, nhằm đạt được mục tiêu đã định trong một thời hạn nhất định, thông qua

việc sử dụng các nguồn lực nhất định.

Theo Ngân hàng thế giới (World Bank): DAĐT là tổng thể các chính sách, hoạt

động và chi phí liên quan với nhau, được hoạch định nhằm đạt được những mục tiêu

nào đó trong một thời gian nhất định.

Về hình thức: DAĐT là một tập hợp hồ sơ tài liệu trình bày một cách chi tiết và

có hệ thống các hoạt động và chi phí theo kế hoạch để đạt được những kết quả và thực

hiện được những mục tiêu nhất định trong tương lai.

Trên góc độ quản lý: DAĐT là một công cụ quản lý việc sử dụng vốn, vật tư, lao

động (các nguồn lực) để tạo ra kết quả tài chính, kinh tế - xã hội trong một thời gian dài.

1.1.2. Phân loại dự án đầu tư

Theo lĩnh vực đầu tư:

Xây dựng cơ sở hạ tầng Xây dựng cơ bản Dịch vụ và kinh doanh Các nhóm khác

Theo hình thức thực hiện:

BOT - Hợp đồng xây dựng – kinh doanh – chuyển giao

BTO - Hợp đồng xây dựng – chuyển giao – kinh doanh

BT - Hợp đồng xây dựng – chuyển giao

Theo nguồn vốn và phương diện quản lý:

Các dự án thực hiện bằng ngân sách nhà nước

Các dự án thực hiện bằng vốn ngoài ngân sách

Các dự án liên kết công – tư

Theo vị trí trong quy trình sản xuất kinh doanh: Dự án R&D

Dự án SX quy mô thương mại

Theo mối quan hệ giữa các dự án: 4

Dự án độc lập: việc chấp nhận hay loại bỏ dự án này không làm ảnh hưởng

đến dòng tiền của dự án khác. Dự án được lựa chọn là dự án có tiêu chuẩn

đạt được ngưỡng do doanh nghiệp đề ra.

Ví dụ: dự án mua một số thiết bị và trang thiết bị cơ sở vật chất và dự án

trang bị hệ thống máy tính dùng cho bộ máy quản lí công ty là hai dự án độc lập.

Dự án loại trừ: việc chấp nhận dự án này đồng nghĩa với việc loại trừ dự án

khác. Dự án được lựa chọn là dự án có tiêu chuẩn đạt mức cao nhất.

Ví dụ: Công ty đang xem xét nên đầu tư xây dựng cầu hay phà để cung cấp dịch vụ qua sông

Dự án phụ thuộc: dự án mà việc chấp nhận nó tuỳ thuộc vào việc chấp nhận

một hoặc nhiều dự án khác, đòi hỏi phải được lưu ý đặc biệt.

Ví dụ: việc bổ sung thêm một lượng lớn máy móc có thể đòi hỏi phải xây

dựng thêm một phân xưởng để chứa đựng chúng. Bất kỳ một dự án phụ

thuộc nào cũng phải được coi là một phần suy nghĩ của doanh nghiệp khi

cân nhắc dự án gốc, phụ thuộc.

1.2 Dự tính luồng tiền hoạt động tăng thêm sau thuế của dự án

1.2.1. Nguyên tắc xác định luồng tiền

Dòng tiền của dự án là bảng dự toán thu chi trong suốt thời gian tuổi thọ của dự

án, nó bao gồm những khoản thực thu (dòng tiền vào) và thực chi (dòng tiền ra) của

dự án tính theo từng năm.

Dòng tiền ròng = Dòng tiền vào – Dòng tiền ra Nguyên tắc:

Các luồng tiền từ dự án quan trọng hơn thu nhập kế toán

Các nhà quản trị ra quyết định dựa trên dòng tiền thực

Lợi nhuận kế toán xác định trên cơ sở dồn tích nên lợi nhuận không đồng nghĩa với tiền

Luồng tiền “sau thuế” quan trọng hơn “trước thuế”

Khi ra quyết định đầu tư, mục tiêu là tối đa hóa sinh lời cho chủ sở hữu, do đó cơ

sở để xác định tỷ suất sinh lời cho chủ sở hữu là dòng tiền sau khi đã thực hiện đầy đủ

nghĩa vụ thuế đối với nhà nước, tức là dòng tiền sau thuế. Mặt khác, vì dòng tiền sẽ

được chiết khấu theo lãi suất sau thuế, do đó dòng tiền cũng phải đảm bảo đồng nhất

Thông tin phải thể hiện dưới dạng “tăng thêm” khi so sánh các tình huống 5

Khi thực hiện đầu tư (nhất là đối với trường hợp đầu tư thay thế, hay đầu tư nâng

cấp...) thì dòng tiền vào và dòng tiền ra là tổng hợp của cả tài sản hiện hành và tài sản

mới tạo ra. Do đó, để tránh trường hợp chọn quyết định đầu tư tồi, hay loại bỏ một

quyết định đầu tư tốt, bạn phải tính toán dòng tiền của đầu tư bằng cách xác định dòng

tiền tăng thêm. Khi đó, dòng tiền tăng thêm mới phản ánh đúng hiệu quả của việc đầu tư đưa lại.

Phải tính chi phí cơ hội khi đánh giá hiệu quả dự án

Chi phí cơ hội: là mức sinh lời cao nhất mà doanh nghiệp phải bỏ qua do doanh

nghiệp đã đầu tư vốn hay sử dụng tài sản hiện có vào một dự án đầu tư nhất định.

Lưu ý: Tính theo giá trị thị trường hiện hành chứ không phải giá trị nguyên thuỷ

của tài sản. (chi phí thực tế để hình thành tài sản)

Phải tính đến yếu tố ảnh hưởng lạm phát

Lạm phát cũng là một nhân tố ảnh hưởng đến quyết định đầu tư dài hạn, nếu như

lạm phát dự kiến không được ước tính vào dòng tiền kỳ vọng của dự án thì việc tính

NPV và IRR là không phù hợp. Lạm phát dự kiến nên được phản ánh vào số liệu

doanh thu và chi phí, do vậy sẽ ảnh hưởng đến dòng tiền thuần hàng năm.

Không được tính chi phí chìm trong dòng tiền dự án

Chi phí chìm là khoản chi phí đã phát sinh và không thể thu hồi được bất kể dự

án có được chấp nhận hay bị loại bỏ. Bởi vì khoản chi phí này đã phát sinh trong quá

khứ do đó nó không thể thay đổi được cho dù có chấp nhận dự án hay loại bỏ dự án.

Vì vậy chúng ta sẽ bỏ qua khoản chi phí này. Hay nói cách khác là nó không liên quan

đến dòng tiền ra của dự án.

Mức ảnh hưởng chéo của dự án đến doanh nghiệp

Khi thực hiện dự án sẽ có thể mang lại những ảnh hưởng chéo tới các dự án hiện

hành khác của doanh nghiệp. Vì vậy cũng nên lượng hoá mức độ ảnh hưởng chéo này

đến dòng tiền của dự án. Mặc dù việc lượng hóa mức độ ảnh hưởng chéo là rất khó khăn.

1.2.2. Cách xác định luồng tiền tăng thêm

Cấu trúc dòng tiền ra ban đầu của dự án:

(a) + Giá trị các tài sản mới

(b) + Các chi phí kèm theo tài sản mới

(c) +(-) Mức tăng (giảm) vốn lưu động thuần 6

(d) - Tiền thu do bán tài sản cũ (nếu đầu tư thay thế)

(e) +(-) Thuế (tiết kiệm thuế) do bán TS cũ (thay thế)

Dòng tiền tăng thêm trong kỳ của dự án:

(a) Doanh thu tăng thêm -(+) CF tăng thêm (giảm) không kể khấu hao

(b) - (+) Khấu hao tăng (giảm)

(c) = Thay đổi thuần của thu nhập trước thuế (ΔEBT)

(d) - (+) Tăng (giảm) thuần về thuế

(e) = Thay đổi thuần của thu nhập sau thuế (ΔEAT)

(f) +(-) Tăng (giảm) thuần của khấu hao D

Dòng tiền kỳ cuối trước khi kết thúc DA:

(a) DT tăng thêm -(+) CF tăng (giảm) không kể khấu hao

(b) - (+) Khấu hao tăng (giảm)

(c) = Thay đổi thuần của thu nhập trước thuế (ΔEBT)

(d) - (+) Tăng (giảm) thuần về thuế

(e) = Thay đổi thuần của thu nhập sau thuế (ΔEAT)

(f) +(-) Tăng (giảm) thuần của khấu hao

(g) = Luồng tiền tăng thêm năm cuối trước khi kết thúc DA

(h) + (-) Giá trị thu hồi – Thuế do thanh lý tài sản

(i) +(-) Giảm vốn lưu động thuần

1.3. Các phương pháp đánh giá và lựa chọn dự án đầu tư

1.3.1. Phương pháp kỳ thu hồi vốn (PBP)

Kỳ thu hồi của một dự án đầu tư cho chúng ta biết số năm đòi hỏi để bù đắp số

tiền đầu tư ban đầu trên cơ sở luồng tiền dự tính của dự án. Các bước tính PBP bao gồm:

Bước 1: Tập hợp luồng tiền phát sinh sau khoản chi ban đầu vào mục “luồng tiền tích luỹ”

Bước 2: Nhìn vào cột “luồng tiền tích luỹ” và chú ý tới năm cuối cùng ở đó tổng

số tiền tích luỹ chưa vượt số tiền chi ra ban đầu 7

Bước 3: Tính phần của luồng tiền của năm tiếp theo cần thiết để “thu hồi” luồng

tiền chi ra ban đầu như sau: Lấy số tiền chi ra ban đầu trừ đi tổng số tiền tích luỹ ở

bước 2 sau đó chia số tiền này cho luồng tiền của năm tiếp theo.

Bước 4: Để xác định số năm thu hồi vốn, lấy kết quả xác định được ở bước 2

cộng với kết quả ở bước 3.

Nếu kết quả tính toán kỳ thu hồi vốn nhỏ hơn kỳ thu hồi vốn tối đa có thể chấp

nhận thì dự án được chấp nhận. Nếu không, nó sẽ bị từ chối.

Lưu ý: Một hạn chế quan trọng của phương pháp kỳ thu hồi vốn là nó không

quan tâm tới luồng tiền nảy sinh sau khi hết hạn của kỳ thu tiền, do đó nó không thể

được coi là một thước đo khả năng sinh lợi.

Mặt khác, phương pháp này đã bỏ qua khái niệm của tiền theo thời gian. Nó đơn

giản cộng các luồng tiền mà không cần quan tâm đến thời điểm phát sinh của các

luồng tiền này. Hơn nữa, kỳ thu hồi vốn tối đa có thể chấp nhận, đóng vai trò như là

tiêu chuẩn giới hạn, là một chọn lựa thuần túy chủ quan.

Các phương pháp luồng tiền chiết khấu giúp chúng ta có thể giải quyết được

những khác biệt về thời gian của luồng tiền đối với các dự án khác nhau thông qua

quá trình chiết khấu. Hơn nữa, thông qua việc lựa chọn của chúng ta về tỷ lệ chiết

khấu (tỷ lệ rào cản), chúng ta cũng đã đề cập tới rủi ro của dự án. Có 3 phương pháp

luồng tiền chiết khấu chính là: tỷ lệ thu hồi nội bộ (IRR), giá trị hiện tại thuần (NPV)

và chỉ số sinh lời (PI). Chúng ta sẽ lần lượt xem xét các phương pháp này trong các phần tiếp theo.

1.3.2. Phương pháp tỷ lệ thu hồi nội bộ (IRR)

Tỷ lệ thu hồi nội bộ đối với một dự án đầu tư là tỷ lệ chiết khấu làm cân bằng giá

trị hiện tại của luồng tiền thuần kỳ vọng (CF) với luồng tiền ra ban đầu (ICO). Nếu

luồng tiền ra ban đầu, hay chi phí bỏ ra tại thời điểm 0 nó sẽ được thể hiện như sau: ��� = � (1�1 + ���)1+��2

(1 + ���)2+ … + ��� (1 + ���)�

Như vậy, IRR là lãi suất dùng chiết khấu luồng tiền thuần tương lai (CF1 đến

CFn) cho bằng với giá trị hiện tại của luồng tiền ra ban đầu (ICO) tại thời điểm 0.

Để giải phương trình tìm ra tỷ lệ thu hồi nội bộ, IRR, đôi khi phải áp dụng

phương pháp thử và sai với việc sử dụng bảng giá trị hiện tại. Rất may mắn là đã có

các chương trình máy tính và các máy tính cá nhân có sẵn chương trình cho phép giải

bài toán trên để tìm ra IRR. Tuy nhiên, vẫn có những lúc chúng ta phải sử dụng

phương pháp thử và sai để giải bài toán này. 8

Để ước lượng tỷ lệ thực tế, chúng ta có thể sử dụng công thức sau: �2� − �1=�1− �0 �1− �2 Trong đó:

X là hệ số điều chỉnh

I1là tỷ lệ chiết khấu trong phép thử 1

I2là tỷ lệ chiết khấu trong phép thử 2

P1là giá trị hiện tại của luồng tiền ứng với I1

P0là giá trị đầu tư ban đầu

P2là giá trị hiện tại của luồng tiền ứng với I2

Sau khi tính được X, tỷ lệ thu hồi nội bộ IRR sẽ được tính như sau: ��� = �1+ �

Nếu luồng tiền là một dãy đồng nhất, và luồng ra ban đầu phát sinh tại thời điểm

0 thì sẽ không cần sử dụng phép thử sai mà đơn giản chỉ cần chia luồng tiền ra ban

đầu cho số tiền nhận định kỳ và tìm thừa số chiết khấu gần nhất trong bảng thừa số giá

trị hiện tại (PVIFA). Tức là:

ICO = (PVIFAIRR,n)×(luồng tiền định kỳ) (6.2)

Từ đó: (PVIFAIRR, n) = ���

��ồ�� ��ề� đị�ℎ �ỳ

Tiêu chuẩn chấp nhận: Tiêu chuẩn chấp nhận được áp dụng chung trong phương

pháp tỷ lệ thu hồi nội bộ là so sánh kết quả tính được với tỷ lệ thu hồi đòi hỏi, được

gọi là tỷ lệ chặn (cutoff, or hurdle rate). Bây giờ chúng ta giả thiết rằng tỷ lệ thu hồi

đòi hỏi đã biết. Nếu tỷ lệ thu hồi nội bộ vượt tỷ lệ yêu cầu, dự án sẽ được chấp nhận,

nếu không nó sẽ bị từ chối. Nếu tỷ lệ thu hồi đòi hỏi là lợi tức nhà đầu tư kỳ vọng

công ty có thể thu được từ dự án, việc chấp nhận một dự án với tỷ lệ thu hồi nội bộ

vượt tỷ lệ đòi hỏi sẽ dẫn tới làm tăng giá trị thị trường của cổ phiếu. Điều này là do

công ty chấp nhận một dự án có lợi tức lớn hơn lợi tức đòi hỏi để duy trì giá trị thị

trường hiện hành của mỗi cổ phiếu.

1.3.3. Giá trị hiện tại thuần (NPV)

Giống như phương pháp tỷ lệ thu hồi nội bộ, phương pháp giá trị hiện tại thuần

là một cách tiếp cận theo luồng tiền chiết khấu trong lập dự toán ngân sách. Giá trị

hiện tại thuần (NPV) của một dự án đầu tư là giá trị hiện tại của luồng tiền thuần của

dự án trừ đi luồng tiền ra ban đầu của dự án. NPV được tính theo công thức sau: ��� = ��1 (1 + �)1+��2 (1 + �)2+ … + ��� 1 + � �− ���

Trong đó k là tỷ lệ lợi tức đòi hỏi, các ký hiệu khác giữ nguyên như trên. 9

Tiêu chuẩn chấp nhận: Nếu giá trị hiện tại thuần của một dự án đầu tư bằng 0

hoặc lớn hơn, dự án sẽ được chấp nhận, nếu không nó sẽ bị từ chối. Một cách khác để

diễn đạt tiêu chuẩn chấp nhận là: dự án sẽ được chấp nhận nếu giá trị hiện tại của

luồng tiền vào vượt giá trị hiện tại của luồng tiền ra. Lý do đằng sau của tiêu chuẩn

chấp nhận cũng tương tự như đối với phương pháp tỷ lệ thu hồi nội bộ. Nếu lợi tức đòi

hỏi là thu nhập các nhà đầu tư kỳ vọng công ty thu được từ dự án đầu tư và công ty

chấp nhận một dự án với giá trị hiện tại thuần lớn hơn 0, giá trị thị trường của cổ

phiếu sẽ tăng. Trong thực tế, nếu lợi tức đòi hỏi, hay tỷ lệ chiết khấu, được chọn chính

xác, tổng giá trị thị trường của các cổ phiếu của công ty sẽ thay đổi một lượng bằng

với giá trị hiện tại thuần của dự án. Do vậy, chấp nhận một dự án có giá trị hiện tại

thuần bằng 0 sẽ làm cho giá trị thị trường của cổ phiếu của công ty không đổi.

1.3.4. Phương pháp chỉ số sinh lợi (PI)

Chỉ số sinh lợi hay tỷ số chi phí – thu nhập của một dự án là tỷ số giữa giá trị

hiện tại của luồng tiền thuần trong tương lai với luồng tiền ra ban đầu. Nó có thể được diễn đạt như sau: �� = � (1�1 + �)1+��2 (1 + �)2+ … + ��� 1 + � � ��� Tiêu chuẩn chấp nhận:

Khi tỷ số sinh lợi là 1 hoặc lớn hơn, dự án đầu tư sẽ được chấp nhận. Với bất kỳ

dự án nào, phương pháp giá trị hiện tại thuần và phương pháp tỷ lệ sinh lợi cũng sẽ

cho cùng tín hiệu về việc chấp nhận hay từ chối. Một tỷ lệ sinh lợi lớn hơn 1 hàm ý

rằng giá trị hiện tại của một dự án lớn hơn luồng ra ban đầu của nó và điều này lại

hàm ý rằng giá trị hiện tại thuần là lớn hơn 0. Tuy nhiên, phương pháp giá trị hiện tại

thuần thường được ưa thích hơn phương pháp tỷ lệ sinh lợi. Lý do là ở chỗ, giá trị

hiện tại cho chúng ta biết việc có nên chấp nhận một dự án hay không và thể hiện cả

mức đóng góp kinh tế bằng số tuyệt đối của dự án cho của cải của các cổ đông, trong

khi đó tỷ lệ sinh lợi chỉ cho biết khả năng sinh lợi tương đối của dự án.

1.3.5. Thời gian hoàn vốn có chiết khấu (DDP)

Phương pháp thời gian hoàn vốn đầu tư có chiết khấu dựa vào chỉ tiêu thời gian

hoàn vốn có chiết khấu để lựa chọn dự án. Theo phương pháp này thời gian hoàn vốn

có chiết khấu của dự án càng ngắn thì dự án đầu tư càng hấp dẫn.

Các bước tính DPP bao gồm:

Bước 1: Xác định dòng tiền dự kiến của dự án qua các năm. 10

Dòng tiền này bao gồm tổng thu nhập dự kiến từ dự án trong mỗi năm hoạt động.

Để đảm bảo chính xác, hãy ghi nhận các khoản tiền này theo từng năm.

Bước 2: Chiết khấu dòng tiền về giá trị hiện tại.

Tính toán giá trị hiện tại của từng dòng tiền bằng cách sử dụng tỷ lệ chiết khấu, công thức tính là: �� = ��� (1 + �)� Trong đó:

PV là giá trị hiện tại của dòng tiền

CFtlà dòng tiền dự kiến tại năm t r là tỷ lệ chiết khấu

t là số năm trong tương lai

Bước 3: Tính dòng tiền tích lũy hàng năm.

Tính tổng các dòng tiền đã chiết khấu để biết khi nào dòng tiền tích lũy đủ để

hoàn vốn đầu tư ban đầu.

Bước 4: Xác định thời gian hoàn vốn có chiết khấu.

Thời gian hoàn vốn là khi dòng tiền tích lũy bằng vốn đầu tư ban đầu. Nếu dòng

tiền không đủ để hoàn vốn vào cuối một năm cụ thể, bạn có thể tính bằng cách chia

dòng tiền còn lại cho dòng tiền của năm đó để xác định số tháng hoặc phần của năm cần thêm.

1.3.6. So sánh các phương pháp Phương pháp Ưu điểm Nhược điểm Trường hợp áp dụng

NPV (Giá trịĐánh giá toàn diện hiệu Phụ thuộc vào tỷ lệKhi cần đánh giá tổng

hiện tại ròng)quả của dự án, tính đếnchiết khấu, đòi hỏi thể hiệu quả kinh tế của

giá trị thời gian của tiền.dự báo chính xác dự án, lựa chọn giữa

Cho biết dự án tạo ra badoòng tiền tương lai.các dự án độc lập. nhiêu giá trị gia tăng.

IRR (Tỷ suấtCho biết tỷ suất sinh lợiCó thể có nhiều giáKhi muốn biết mức

sinh lợi nội cao nhất mà dự án có thtể

rị IRR, khó so sánhsinh lời tối đa mà dự án bộ)

đạt được. Dễ so sánh giữ c a ác dự án có quy mcô ó thể đạt được, so các dự án. khác nhau. sánh các dự án có quy mô tương tự.

PPB (Kỳ thu Dễ hiểu, dễ tính toán. Không tính đến giá Khi ưu tiên tốc độ thu 11 hồi vốn)

Nhấn mạnh tốc độ thu hồ

tr iị thời gian của tiền,hồi vốn, dự án có rủi ro vốn.

không xem xét dòngcao, thông tin dự báo

tiền sau thời điểm không chính xác. hoàn vốn.

DPB (Kỳ thuKhắc phục nhược điểm Vẫn không xem xétKhi muốn đánh giá tốc

hồi vốn có của PPB bằng cách tính đầy đủ dòng tiền sau

độ thu hồi vốn và tính

chiết khấu) đến giá trị thời gian củathời điểm hoàn vốn,đến giá trị thời gian của tiền. phức tạp hơn PPB. tiền.

PI (Chỉ số lợiKết hợp ưu điểm của

Phụ thuộc vào tỷ lệKhi muốn so sánh hiệu nhuận)

NPV và IRR, cho biết chiết khấu.

quả tương đối của các

hiệu quả tương đối của

dự án, lựa chọn các dự

mỗi đồng tiền đầu tư. án khi nguồn vốn hạn chế.

1.4. Một số vấn đề trong quyết định lựa chọn đầu tư dự án

1.4.1. Các dự án phụ thuộc và loại trừ nhau

Các phương pháp IRR, NPV và PI sẽ đưa chúng ta tới cùng kết luận về việc chấp

nhận hay từ chối dự án. Tuy nhiên chúng ta phải thấy rằng có một số dạng khác nhau

của dự án đặt ra những khó khăn tiềm ẩn cho việc phân tích dự toán ngân sách.

Một dự án phụ thuộc là dự án mà việc chấp nhận nó tùy thuộc vào việc chấp

nhận một hoặc nhiều dự án khác, đòi hỏi phải được lưu ý đặc biệt. Chẳng hạn, việc bổ

sung thêm một lượng lớn máy móc có thể đòi hỏi phải xây dựng thêm một phân

xưởng để chứa đựng chúng. Bất kỳ một dự án phụ thuộc nào cũng phải được coi là

một phần suy nghĩ của chúng ta khi cân nhắc dự án gốc, phụ thuộc.

Trong việc đánh giá một nhóm các dự án đầu tư, một số trong đó có thể là loại

trừ lẫn nhau. Một dự án loại trừ lẫn nhau là dự án mà việc chấp nhận nó sẽ ngăn cản

việc chấp nhận một hoặc nhiều dự án thay thế khác. Hai dự án loại trừ lẫn nhau không

thể cùng được chấp nhận. Khi phải đối mặt với các dự án loại trừ lẫn nhau, việc chỉ

biết mỗi dự án là tốt hay xấu chưa đủ. Chúng ta cần phải xác định được dự án nào tốt nhất.

1.4.2. Vấn đề xếp hạng

Khi hai hay nhiều dự án là loại trừ lẫn nhau, do vậy chúng ta chỉ có thể lựa chọn

một, việc xếp hạng dự án trên cơ sở các phương pháp IRR, NPV và PI có thể cho các 12

kết quả trái ngược nhau. Nếu các dự án được xếp hạng khác nhau dựa trên việc sử

dụng các phương pháp này, mâu thuẫn trong việc xếp hạng có thể là do một hoặc kết

hợp của những khác biệt của 3 dạng dự án sau:

a. Quy mô của đầu tư : Chi phí của các dự án là khác nhau

b. Dạng luồng tiền: Tính thời gian của luồng tiền khác nhau. Chẳng hạn,

luồng tiền của một dự án tăng theo thời gian, trong khi luồng tiền của một dự án khác lại giảm.

c. Tuổi của dự án: Các dự án có thời gian hữu ích không giống nhau.

Cần đặc biệt lưu ý rằng, một hay nhiều khác biệt trong các dự án này tạo ra điều

kiện cần nhưng không đủ cho mâu thuẫn trong việc xếp hạng dự án. Do vậy, có thể là,

các dự án loại trừ lẫn nhau cũng có thể khác nhau về tất cả các phương diện này

nhưng vẫn không thể hiện bất kỳ xung đột nào trong việc xếp hạng theo các phương pháp IRR, NPV và PI.

1.4.3. Khác biệt về quy mô

Có một vấn đề đôi khi nảy sinh nếu luồng tiền ra ban đầu là khác nhau đối với

các dự án đầu tư loại trừ nhau. Chẳng hạn, một công ty có hai dự án đầu tư loại trừ

nhau kỳ vọng tạo ra luồng tiền thuần như sau:

Luồng tiền thuần (1000đ) Cuối năm Dự án A Dự án B 0 -100 - 100.000 1 - 0 2 400 156.250

Tỷ lệ thu hồi nội bộ tương ứng của dự án A và B là 100% và 25%. Nếu tỷ lệ thu

hồi đòi hỏi là 10%, giá trị hiện tại thuần của dự án A là 231.000đ, trong khi tỷ lệ sinh

lợi của nó là 3,31. Đối với dự án B giá trị hiện tại thuần là 29.132.000đ với tỷ lệ sinh

lợi tương ứng là 1,29. Tổng hợp lại ta có kết quả: IRR NPV tại 10% PI tại 10% Dự án A 100% 231.000đ 3,31 Dự án B 25% 29.132.000đ 1,29

Căn cứ vào kết quả trên, việc xếp hạng dự án sẽ là: Xếp hạng IRR NPV tại 10% PI tại 10% Dự án A A B A Dự án B B A B 13

Như vậy, dự án A sẽ được ưu tiên nếu chúng ta dùng phương pháp IRR hoặc PI.

Tuy nhiên, dự án B sẽ được ưu tiên nếu sử dụng phương pháp NPV. Nếu chúng ta chỉ

có thể chọn một trong hai dự án này, rõ ràng sẽ nảy sinh mâu thuẫn.

Bởi vì kết quả của phương pháp IRR được diễn đạt dưới dạng %, quy mô của dự

án đã bị bỏ qua. Tương tự như vậy, vì phương pháp PI xem xét khả năng sinh lợi

tương đối, quy mô của dự án cũng bị bỏ qua. Bỏ qua cân nhắc tới nhân tố này, 100%

thu nhập trên 100.000đ vốn đầu tư sẽ luôn được ưu thích hơn 25% thu nhập trên

100.000.000đ đầu tư. Trái lại, kết quả của phương pháp NPV được diễn đạt dưới dạng

số tiền tuyệt đối tăng lên trong giá trị của công ty. Trên giác độ thu nhập bằng số tiền

tuyệt đối, dự án B rõ ràng là có ưu thế bất chấp thực tế là IRR và PI thấp hơn so với

dự án A. Lý do là ở chỗ quy mô của đầu tư lớn hơn dẫn tới giá trị hiện tại thuần lớn hơn.

1.4.4. Khác biệt về tuổi thọ của dự án

Sự khác biệt cuối cùng giữa các dự án có thể dẫn tới xung đột trong việc xếp

hạng dự án liên quan đến các dự án loại trừ nhau có tuổi thọ không giống nhau. Vấn

đề cơ bản ở đây là, điều gì sẽ xảy ra khi kết thúc dự án có tuổi thọ ngắn hơn? Hầu hết

công ty sẽ hoặc (1) thay thế đầu tư bằng một dự án tương tự hay (2) tái đầu tư vào m hay một số dự án khác. 14

CHƯƠNG 2: VẬN DỤNG ĐÁNH GIÁ VÀ LỰA CHỌN DỰ ÁN 2.1. Tổng quan về Vinamilk

Công ty Cổ phần Sữa Việt Nam (Vietnam Dairy Products Joint Stock Company),

thường được biết đến với thương hiệu Vinamilk, là một công ty sản xuất, kinh doanh

sữa và sản phẩm từ sữa cũng như các thiết bị máy móc liên quan tại Việt Nam.

Theo thống kê của Chương trình Phát triển Liên Hợp Quốc, đây là công ty lớn

thứ 15 tại Việt Nam vào năm 2007. Vinamilk hiện là doanh nghiệp hàng đầu của

ngành công nghiệp chế biến sữa, chiếm hơn 54,5% thị phần sữa nước, 40,6% thị phần

sữa bột, 33,9% thị phần sữa chua uống, 84,5% thị phần sữa chua ăn và 79,7% thị phần

sữa đặc trên toàn quốc.

Ngoài việc phân phối mạnh trong nước với mạng lưới hơn 220.000 điểm bán

hàng phủ đều 63 tỉnh thành, sản phẩm Vinamilk còn được xuất khẩu sang 43 quốc gia

trên thế giới như Mỹ, Pháp, Canada, Ba Lan, Đức, Nhật Bản khu vực Trung Đông, Đông Nam Á...

Trong năm 2018, Vinamilk là một trong những công ty thuộc Top 200 công ty

có doanh thu trên 1 tỷ đô tốt nhất Châu Á Thái Bình Dương (Best over a billion).

Tầm nhìn của Vinamilk: “Trở thành biểu tượng niềm tin hàng đầu Việt Nam về

sản phẩm dinh dưỡng và sức khỏe phục vụ cuộc sống con người.”

Sứ mệnh của Vinamilk: “Vinamilk cam kết mang đến cho cộng đồng nguồn

dinh dưỡng và chất lượng cao cấp hang đầu bằng chính sự trân trọng, tình yêu và trách

nhiệm cao của mình với cuộc sống con người và xã hội.”

Giá trị cốt lõi của Vinamilk:

Chính trực: Liêm chính, Trung thực trong ứng xử và trong tất cả giao dịch.

Tôn trọng: Tôn trọng bản thân. Tôn trọng đồng nghiệp. Tôn trọng công ty.

Tôn trọng đối tác. Hợp tác trong sự tôn trọng.

Công bằng: Công bằng với nhân viên, khách hàng, nhà cung cấp và các bên liên quan khác.

Đạo đức: Tôn trọng các tiêu chuẩn đã được thiết lập và hành động một cách đạo đức.

Tuân thủ: Tuân thủ Luật pháp, Bộ Quy Tắc Ứng Xử và các quy chế,

chính sách, quy định của Công ty. 15

Triết lý kinh doanh của Vinamilk: “Vinamilk mong muốn trở thành sản phẩm

được yêu thích ở mọi lĩnh vực, lãnh thổ. Vì thế chúng tôi tâm niệm rằng chất lượng và

sáng tạo là người bạn đồng hành của Vinamilk. Vinamilk xem khách hàng là trung

tâm và cam kết đáp ứng mọi nhu cầu của khách hàng.”

2.2. Tổng quan dự án đầu tư

Trong năm 2023 Vinamilk đã quyết định mở rộng quy mô đàn bò để có thể mở

rộng sản xuất và đáp ứng nhu cầu sản xuất kinh doanh. Chính vì vậy, nhà máy đã tiến

hành xem xét đầu tư trang bị hệ thống vắt sữa tự động tích hợp phần mềm quản lý đàn

của hãng sản xuất hệ thống sữa bò hàng đầu thế giới BouMatic nhằm mục tiêu nâng

cao năng suất, chất lượng sữa cũng như hướng tới quản lý đàn bò một cách toàn diện

và khoa học. Việc là một công ty sữa thuộc top đầu tại thị trường Việt Nam ngày nay,

việc có dây chuyền vắt sữa tiên tiến nhất để đảm bảo cả chất lượng và số lượng sữa

được sản xuất luôn đủ và đáp ứng được nhu cầu của khách hàng là vô cùng quan trọng.

Chính vì vậy, Vinamilk đã không tiếc tiền đầu tư cho dự án này.

Thông tin cụ thể của dự án như sau:

Công ty Vinamilk đang tiến hành xem xét đầu tư nhập khẩu hệ thống vắt sữa tự

động tích hợp phần mềm quản lý đàn của hãng sản xuất hệ thống sữa bò hàng đầu thế

giới BouMatic nhằm mục tiêu nâng cao năng suất, chất lượng sữa cũng như hướng tới

quản lý đàn bò một cách toàn diện và khoa học.

Để mua hệ thống nói trên, công ty cần bỏ ra 5,2 tỷ đồng. Chi phí vận chuyển là

50 triệu đồng. Thuế nhập khẩu là 10%.

Hệ thống này có thời gian sử dụng là 7 năm.

Áp dụng phương pháp tính khấu hao theo phương pháp đường thẳng.

Chi phí lắp ráp và chạy thử là 350 triệu đồng.

Sau khi áp dụng hệ thống vắt sữa mới, công ty dự kiến lợi nhuận trước thuế là

1.250 triệu đồng cho 5 năm đầu và 900 triệu đồng cho 2 năm cuối.

Giá trị thu hồi sau 7 năm là 95 triệu đồng. Thuế thu nhập doanh nghiệp là 20%.

Chi phí sử dụng vốn của công ty là 15%.

2.3. Đánh giá và lựa chọn dự án thông qua các phương pháp

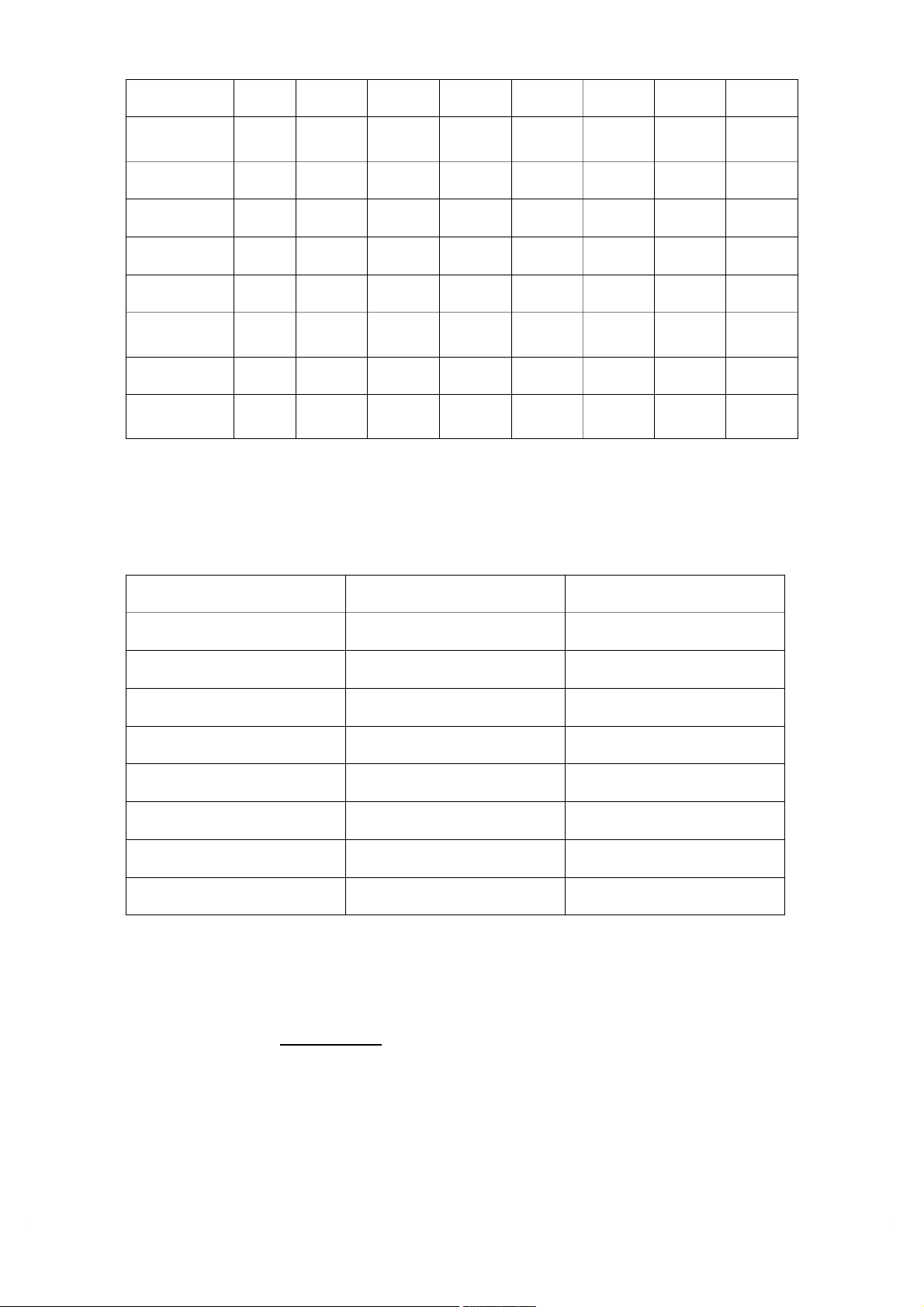

Nguyên giá = Giá mua + Chi phí vận chuyển + Thuế nhập khẩu + Chi phí lắp

ráp và chạy thử = (5.200 + 50) ×(1 + 10%) + 350 = 6.125 (triệu đồng) Đơn vị: Triệu đồng 16 Chỉ tiêu 0 1 2 3 4 5 6 7 Vốn đầu tư (6.125) = NG LNTT 1.250 1.250 1.250 1.250 1.250 900 900 Thuế (20%) 250 250 250 250 250 180 180 LNST 1.000 1.000 1.000 1.000 1.000 720 720 Khấu hao 861,43 861,43 861,43 861,43 861,43 861,43 861,43 Giá thanh lý 95 Thuế TL

Dòng tiền (6.125) 1.861,43 1.861,43 1.861,43 1.861,43 1.861,43 1.581,43 1.676,43 thuần

2.3.1. Phương pháp kỳ thu hồi vốn (PBP)

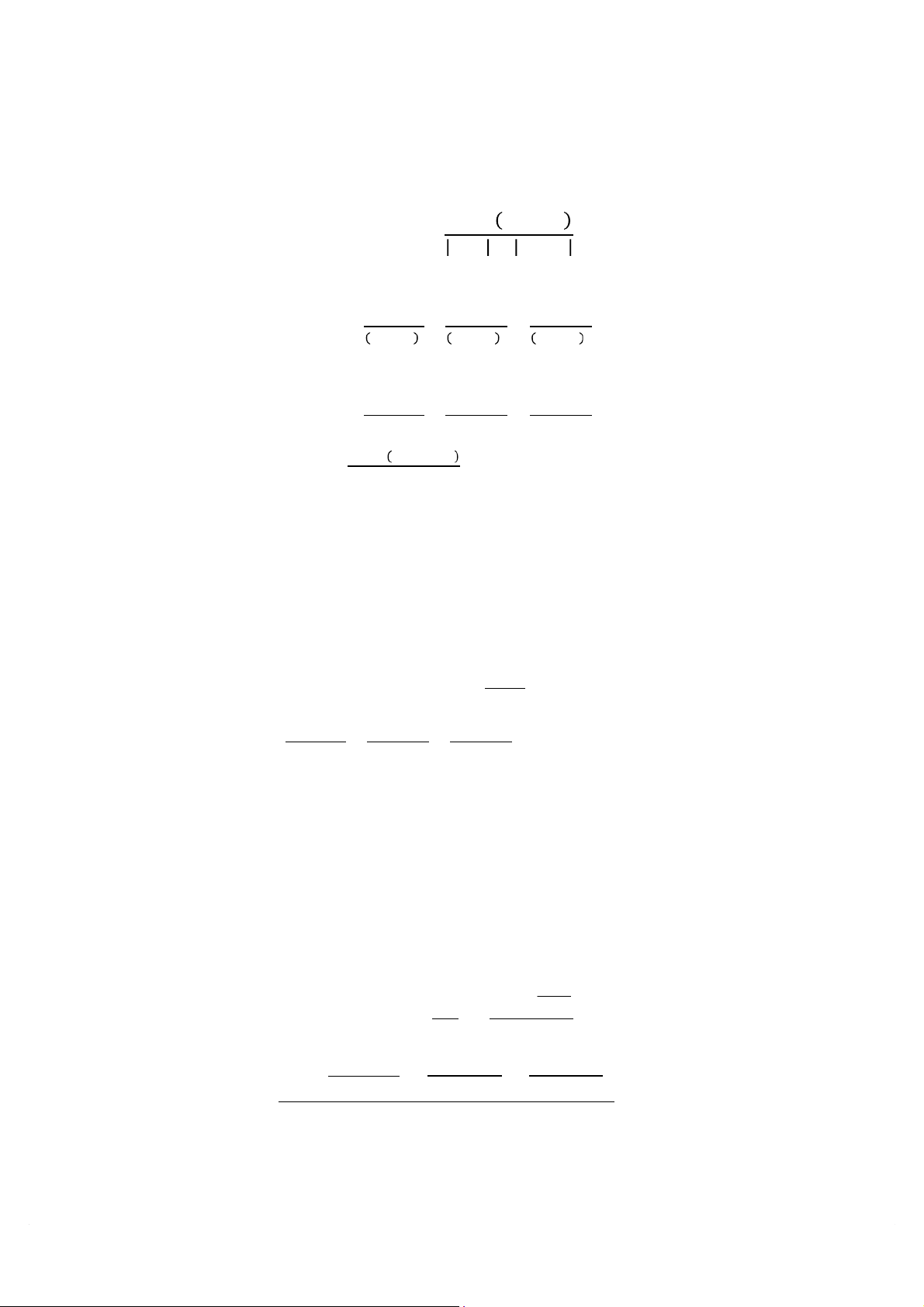

Đây là dự án tạo thu nhập không đều: Đơn vị: Triệu đồng Năm Dòng tiền thuần Dòng tiền tích lũy 0 (6.125) 1 1.861,43 1.861,43 2 1.861,43 3.722,86 3 1.861,43 5.584,29 4 1.861,43 7.445,72 5 1.861,43 9.307,15 6 1.581,43 10.888,58 7 1657,43 12.546,01

Năm thứ3 lànăm cuối cùng cótổng sốtiền tích lũy chưa vượt qua sốvốnđầu tưban đầu

Thời gian hoàn vốn PBP là: PBP = 3 + (6.125−5.584,29)

1.861,43 = 3,29 = 3 năm 106 ngày = 3 năm 3 tháng 15 ngày 17

Công ty sẽ thu hồi được toàn bộ vốn đầu tư ban đầu sau 3 năm 106 ngày. Vòng

đời của dự án là 7 năm, so với các dự án đầu tư dài hạn, thời gian hoàn vốn này là khá

nhanh và có thể được xem là một dấu hiệu tích cực trong việc lựa chọn đầu tư.

2.3.2. Phương pháp tỷ lệ thu hồi nội bộ (IRR)

��� = �1×���1 �2 − �1 ��1 + ���2 Thử ��= ��%: ��� 51.861,43 1=− 6.125 + �=1 (Tri1+20% ệu đồ � n+ g 1.581,43 ) 1+20% 6+1.676,43 1+20% 7= 443,94 Thử ��= ��%: ��� 51.875 2=− 6.125 + �=1 (Triệ(1+25%) u đồn � g+ ) 1.581,43 (1+25%)6+1.676,43 (1+25%)7=− 60,03

Ta có : ��� = 20% × 443,94 25%−20% 443,94+60,03 = 24,4%

Dự án có tỷ suất sinh lời nội bộ (IRR) là khoảng 24,4%. Vì IRR này cao hơn tỷ

lệ chi phí sử dụng vốn của công ty (15%), nên dự án này có thể được coi là khả thi v

hấp dẫn về mặt tài chính.

2.3.3. Giá trị hiện tại thuần (NPV) Áp dụng công thức: ��� (1+�)�− ��� NPV= �=0 Ta có, ��� = 51.861,43 �=1 − (1+15%) 6.125 � = +11.581,43 (1+15%) .428,73 7+ ( 1.676,43 Triệu đồng) (1+15%)7

Dự án có NPV > 0 có nghĩa là thu nhập tạo ra từ dự án đủ để bù trừ những

khoản đầu tư và chi phí đã bỏ ra, đồng thời tạo ra một khoản lợi nhuận (thặng dư)

đáng kể cho doanh nghiệp . Chính vì vậy, nếu xét theo phương pháp giá trị hiện tại

thuần NPV thì doanh nghiệp nên đầu tư vào dự án.

2.3.4. Phương pháp chỉ số sinh lợi ( ��) Áp dụng công thức: ��� ��� (1+�)�

��=������ =�=0 5 +1.581.8 ,4631,43 (1 + 15%)6+1.676,43 (1 + 15%) (1 + 15%)7) � =�=1 6.125 = 1,23 18

��>1 có nghĩa là dự án có khả năng sinh lời: Mỗi đồng tiền đầu tư vào dự án

sẽ mang lại lợi nhuận là 1,23 đồng - đây là một dấu hiệu rất khả quan. Chính vì vậy

doanh nghiệp có thể quyết định đầu tư dự án.

2.3.5. Thời gian hoàn vốn có chiết khấu (DPB) Đơn vị: Triệu đồng

Dòng tiền của dự Dòng tiền chiết Vốn đầu tư còn Thời gian thu hồi Năm án khấu phải thu hồi lũy kế (năm) cuối năm 0 (6.125) (6.125) (6.125) 1 1.861,43 1618,63 (4.506,37) 2 1.861,43 1.407,51 (3098.86) 4 năm 3 1.861,43 1.223,92 (1.874,94)) 4 1.861,43 1.064,28 (810,56) (810,56/925,46)×12 5 1.861,43 925,46 =10,51 tháng 6 1.581,43 683,70 7 1.676,43 833,48

Thời gian thu hồi vốn chiết khấu của dự án là 4 năm 10,51 tháng (4,87 năm).

So với PPB, DPB dài hơn do đã tính đến giá trị thời gian của tiền. Tuy nhiên, kết quả

này vẫn cho thấy dự án có khả năng thu hồi vốn trong một khoảng thời gian hợp lý.

Với phương pháp này cho thấy rằng đây vẫn là một dự án khá hấp dẫn với thời gian

triển khai dự án là 7 năm của công ty vì vừa có thể bù đắp vốn đầu tư ban đầu và bắt

đầu tạo ra lợi nhuận tại thời điểm 4 năm và 10,51 tháng (4 năm 10 tháng 16 ngày)

Kết luận: Sau khi sử dụng cả 5 phương pháp nêu trên, ta thấy

Dựa trên các kết quả phân tích, dự án đầu tư vào dây chuyền vắt sữa tự động từ

BouMati được đánh giá là một dự án có tiềm năng sinh lời cao và khả năng thu hồi

vốn nhanh cho Vinamilk. Với NPV dương và IRR cao, dự án mang lại giá trị gia tăng

đáng kể cho doanh nghiệp. Như vậy, dự án này được đánh giá là một khoản đầu tư

hiệu quả và khả thi trong dài hạn, đóng góp tích cực vào quá trình hiện đại hóa và tăng

cường năng lực sản xuất của Vinamilk. Tuy nhiên, để giảm thiểu rủi ro, Vinamilk cần

tiến hành nghiên cứu sâu hơn về thị trường và các đối thủ cạnh tranh. Ngoài ra, cần có

kế hoạch quản lý rủi ro cụ thể để đảm bảo thành công của dự án. 19

Như vậy, có thể thấy việc đầu tư vào dây chuyền vắt sữa tự động từ BouMati có

thể giúp Vinamilk tối ưu hóa quy trình sản xuất, nâng cao chất lượng sản phẩm và

tăng khả năng cạnh tranh trên thị trường. Với những kết quả đã nêu trên, đây là một

quyết định chiến lược hợp lý nhằm cải thiện hiệu quả kinh doanh và đạt được lợi ích

bền vững cho doanh nghiệp trong tương lai. 20

Tài liệu liên quan:

-

Bài tập quản trị tài chính 2 | Trường Đại học Thương Mại

13 7 -

Quản trị nguồn tài trợ tại Công ty CP đầu tư thế giới di động (MWG) | Bài thảo luận quản trị tài chính

91 46 -

Chương 4: Quản Trị Vốn Lưu Động | Bài giảng quản trị tài chính

101 51 -

Mô hình quản trị khoản phải thu và công tác quản trị khoản phải thu tại Petrolimex | Bài thảo luận quản trị tài chính

82 41 -

Quản trị khoản phải thu tại Công ty Cổ phần Nhựa Bình Minh | Bài thảo luận quản trị tài chính

25 13