Final TEST Accounting Principl - Công nghệ thông tin | Đại học Hoa Sen

Final TEST Accounting Principl - Công nghệ thông tin | Đại học Hoa Sen được sưu tầm và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Công nghệ thông tin (asf-1243) 109 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

ĐỀ THI CUỐI KỲ

HỌC KỲ 22.2B - NĂM HỌC 2022 - 2023 TÊN MÔN THI

: NGUYÊN LÝ KẾ TOÁN MSMH : KT204DV03

Thời gian nhóm sv nhận đề và nộp bài: 48 giờ (từ 9h00 am ngày 23/08/2023 đến trước 9h30 am ngày 25/08/2023)

Hình thức thi và nộp bài: Tiểu luận nhóm (từ 3-6 sv/nhóm, đã phân chia tại lớp). Nhóm

trưởng ghi đầy đủ tên và mã sinh viên của từng thành viên trên phiếu làm bài tiểu luận

nhóm và nộp bài thi vào link lớp mlearning theo từng giảng viên giảng dạy trước 9:30 am

ngày 25/08/2023. (SV lưu ý bài tiểu luận có 4 nội dung từ I đến IV) Không thu lại đề.

SV được tham khảo tất cả các loại tài liệu.

I. CASES (TÌNH HUỐNG) (30 ĐIỂM) Case 1

( Tình huống 1 ) :

Kathy and James Mohr, opened the Chip-Shot Driving Range Company on March 1, 20X3.

They invested $25,000 cash and received common stock in exchange for their investment. A

caddy shack was constructed for cash at a cost of $8,000, and $800 was spent on golf balls. The

company leased five acres of land at a cost of $1,000 per month and paid the first month’s rent.

During the first month, advertising costs totaled $750, of which $150 was unpaid at March 31,

and $1,340 was paid to members of the golf team for retrieving golf balls. All revenues from

customers were deposited in the company’s bank account. On March 15, Kathy and James

received a dividend of $1,000. A $100 utility bill was received on March 31 but was not paid.

On March 31, the balance in the company’s bank account was $18,900.

Required. How much Revenue and net income (or profit) that the company has in the business

operated? Calculate and specific explanations.

Kathy and James Mohr, mở công ty the Chip-Shot Driving Range vào ngày 01/3/20X3. Họ đầu

tư $25,000 tiền vào công ty và nhận về cổ phiếu phổ thông. Chi tiền để xây dựng lán Caddy trị

giá $8,000 và trả tiền mua bóng goft $800. Công ty thuê 5 mẩu đất với giá $1,000 mỗi tháng và

đã trả tiền thuê tháng đầu tiên. Trong tháng đầu tiên, tổng chi phí quảng cáo $750, trong đó

$150 đến ngày 31/3 vẫn chưa thanh toán; trả cho đội nhặt bóng golf $1,340. Tất cả doanh thu

từ khách hàng được gửi vào ngân hàng. Ngày 15/3, Kathy and James nhận chia cổ tức $1,000.

Nhận 1 hóa đơn tiện ích $100 nhưng đến ngày 31/3 chưa thanh toán. Vào ngày 31/3, số dư tài

khoản tiền trong ngân hàng của công ty là $18,900.

Yêu cầu: Doanh thu và thu nhập thuần về hoạt động kinh doanh của công ty là bao nhiêu?.

Tính và giải thích cụ thể. Case 2

( Tình huống 2) : Trang 1/5

Tom Parkey has prepared the following list of statements about depreciation. Tom Parkey chuẩn

bị các báo cáo về khấu hao sau đây: 1.

Depreciation is a process of asset valuation, not cost allocation. Khấu hao là quá trình

định giá tài sản, không phân bổ chi phí. 2.

Depreciation provides for the proper matching of expenses with revenues. Khấu hao phản

ánh sự tuân thủ nguyên tắc phù hợp giữa doanh thu và chi phí. 3.

The book value (carrying amount) of a plant asset should approximate its fair value. Giá

trị sổ sách (giá trị còn lại) của tài sản phải xấp xỉ với giá trị hợp lý của nó. 4.

Depreciation applies to three classes of plant assets: land, buildings, and equipment. Khấu

hao chỉ được tính cho 3 loại tài sản: đất đai, tòa nhà và thiết bị. 5.

Depreciation does not apply to a building because its usefulness and revenue-producing

ability generally remain intact over time. Khấu hao không tính cho tòa nhà vì tính hữu ích

và khả năng tạo ra doanh thu của nó không thay đổi theo thời gian. 6.

The revenue-producing ability of a depreciable asset will decline due to wear and tear and

to obsolescence. Khả năng tạo ra doanh thu của một tài sản khấu hao sẽ giảm do hao mòn và lỗi thời. 7.

Recognizing depreciation on an asset results in an accumulation of cash for replacement

of the asset. Ghi nhận khấu hao tài sản là kết quả của việc tích lũy tiền để thay thế tài sản. 8.

The balance in accumulated depreciation represents the total cost of asset that has been

charged to expense. Số dư của hao mòn lũy kế phản ánh tổng giá trị của tài sản đã được tính vào chi phí. 9.

Depreciation expense and accumulated depreciation are reported on the income statement.

Chi phí khấu hao và hao mòn lũy kế được trình bày lên báo cáo thu nhập. 10.

Four factors affect the computation of depreciation: cost, useful life, salvage value,

and residual value. Bốn nhân tố ảnh hưởng đến tính khấu hao: nguyên giá , thời gian sử

dụng hữu ích, giá trị thanh lý và giá trị thu hồi.

Required: Identify each statement as true or false. If false, indicate how to correct the

statement. Yêu cầu: Xác định mỗi câu là đúng hay sai. Nếu sai nêu lý do tại sao và sửa lại cho đúng.

II. INVENTORY COSTING_ TÍNH GIÁ HÀNG TỒN KHO (20 điểm)

Balboa Bank and Trust are considering giving Rodrigo Company a loan. Before doing so, they

decide that further discussions with Rodrigo’s accountant may be desirable. One area of

particular concern is the inventory account, which has a year-end balance (December 31) of

$297,000. Discussions with the accountant reveal the following. Balboa Bank and Trust đang

xem xét cho Rodrigo vay tiền. Trước khi cho vay, họ quyết định thảo luận thêm với kế toán của

Rodrigo. Một lĩnh vực đặc biệt quan tâm là hàng tồn kho có số dư tại ngày cuối năm (31/12) là $297.000. 1.

Rodrigo sold goods costing $38,000 to Santoro Company, FOB shipping point, on

December 28. The goods are not expected to arrive at Santoro until January 12. The goods were

not included in the physical inventory because they were not in the warehouse. Rodrigo đã bán

hàng hóa trị giá $38.000 cho công ty Santoro, giao hàng theo điều kiện FOB vào ngày 28 tháng Trang 2/5

12. Theo dự kiến, hàng hóa sẽ chưa đến Santoro cho đến ngày 12/01. Lô hàng này không nằm

trong hàng tồn kho kiểm đếm do không có trong kho.

2. The physical count of the inventory did not include goods costing $95,000 that were shipped

to Rodrigo, FOB destination on December 27 and were still in transit at year-end. Kiểm đếm

thực tế hàng tồn kho không bao gồm lô hàng trị giá $95.000 đã được vận chuyển đến Rodrigo,

điều kiện giao hàng FOB vào ngày 27 tháng 12 và vẫn còn đang chuyển tại ngày cuối năm.

3. Rodrigo received goods costing $22,000 on January 2. The goods were shipped FOB shipping

point on December 26 by Penelope Co. The goods were not included in the physical count.

Rodrigo nhận lô hàng trị giá $22.000 vào ngày 2 tháng 1. Lô hàng đã được vận chuyển theo

điều kiện FOB vào ngày 26 tháng 12 bỏi công ty Penelope Co. Lô hàng không nằm trong hàng kiểm đếm.

4. Rodrigo sold goods costing $35,000 to Naomi Co., FOB destination, on December 30. The

goods were received at Naomi on January 8. They were not included in Rodrigo’s physical

inventory. Rodrigo bán lô hàng trị giá vốn $35.000 cho Naomi Co, điều khoản giao hàng FOB

vào ngày 30 tháng 12. Hàng hóa được nhận tại Naomi vào ngày 8 tháng 1. Lô hàng này không

nằm trong hàng kiểm đếm của Rodrigo.

5. Rodrigo received goods costing $44,000 on January 2 that were shipped FOB destination on

December 29. The shipment was a rush order that was supposed to arrive December 31. This

purchase was included in the ending inventory of $297,000. Rodrigo nhận lô hàng trị giá

$44.000 vào ngày 02 tháng 01, lô hàng đã được vận chuyển theo điều khoản FOB vào ngày 29

tháng 12. Lô hàng được đề nghị vận chuyển gấp sẽ đến vào ngày 31 tháng 12. Lô hàng này bao

gồm trong hàng tồn kho tại ngày cuối năm $297.000.

Required: Explain the calculation method and determine the correct inventory amount on

December 31. Yêu cầu: Giải thích phương pháp tính và xác nhận giá trị hàng tồn kho chính xác tại ngày 31/12.

III. ACCOUNTING CYCLES_BÀI TẬP CHU TRÌNH KẾ TOÁN (40 ĐIỂM)

Hoàng Minh Trading & Service Co. Ltd., established in 2015, specializes in trading product X in

nutritional food. The company uses a perpetual inventory system, first-in-first-out (FIFO), and

straight-line depreciation. Công ty TNHH TM & DV Hoàng Minh thành lập năm 2015 chuyên

kinh doanh sản phẩm X thuộc về lĩnh vực thực phẩm dinh dưỡng. Công ty hạch toán hàng tồn

kho theo phương pháp kê khai thường xuyên, tính giá xuất kho hàng tồn kho theo phương pháp

nhập trước – xuất trước (FIFO), và trích khấu hao tài sản cố định theo phương pháp đường thẳng.

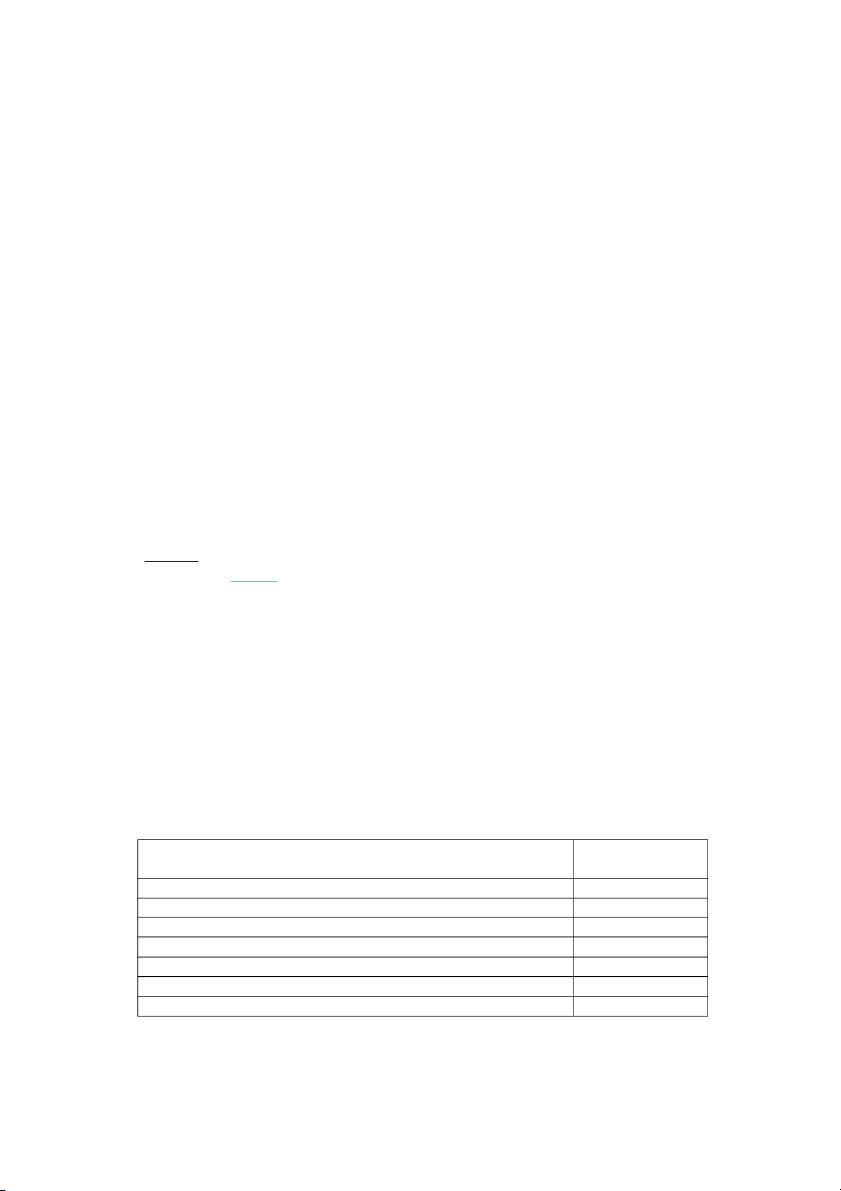

Beginning balance of accounts in Jan 1, 2023 are listed as follow / Số dư của một số tài

khoản tại ngày 01/01/2023 như sau:

Amount / Số tiền

Accounts / Tài khoản (VND) Cash / Tiền 12,828,708,413 Retained Earnings /

Lợi nhuận giữ lại 340,160,215

Salaries Payables / Tiền lương phải trả 112,417,234

Supplies / Công cụ dụng cụ 345,723,100

Notes payable / Vay ngân hàng X

Accounts receivable / Phải thu khách hàng 697,975,441

Accounts payable / Phải trả người bán 675,300,000 Trang 3/5

Equipment / Thiết bị 4,894,263,600

Merchandise inventories / Hàng hóa 800,000,000 Units /

: 10.000 product X; unit price / Số lượng đơn giá: 80.000đ/sp Owner’s Capital 10,000,000,000

Accumulated Depreciation / Hao mòn lũy kế 843,959,400

The following are transactions incurred in January 2023. Trong tháng 01/2023, Công ty có các

nghiệp vụ kinh tế phát sinh như sau:

1. On January 2, purchase equipment and sign a note payable to borrow VND50,000,000 from

the bank. Ngày 2/1, ký hợp đồng vay ngân hàng mua 1 thiết bị.

2. On January 5, purchased supplies for cash , VND 25.100.000. Ngày 5/1, mua công cụ trả

bằng tiền 25.100.000đ.

3. On January 9, purchased 6.000 units of product X on account, purchase price

80.500VND/unit. Ngày 9/1, mua hàng nhập kho số lượng 6.000 sản phẩm X chưa thanh

toán tiền cho người bán, đơn giá mua 80.500đ/sp.

4. On January 10, issued 15.000 units of product X to sell to client A at 150.000 VND per unit

and allow the customer pay cash to next month. Ngày 10/1, xuất kho 15.000 sản phẩm X bán

cho khách hàng A, giá bán 150.000đ/sản phẩm và cho khách hàng trả nợ vào tháng sau.

5. On January 15, purchased on account 9.000 units of product X, purchase price

81.000VND/unit. Ngày 15/1, mua hàng nhập kho số lượng 9.000 sản phẩm X, đơn giá

81.000đ/sản phẩm, chưa trả tiền người bán.

6. On January 20, paid cash for utility expenses (electronic, water, telephone) of VND

27.315.000. Ngày 20/1, thanh toán tiền điện, nước, điện thoại 27.315.000đ.

7. On January 26, issued 7.000 units of product X to sell to client B at 150.000 VND per unit.

Client B paid 30% in cash and 70% on credit. Ngày 26/1, xuất kho hàng hóa bán cho khách

hàng B số lượng 7.000 sản phẩm X, đơn giá bán 150.000đ/ sản phẩm, khách hàng chuyển

khoản thanh toán 30%, còn lại 70% nợ.

8. On January 28, the company was considering signing a sale contract to sell merchandise to

client C according to the delivery method to the warehouse’s C company. Ngày 28/1, Công

ty đang xem xét ký hợp đồng bán hàng cho khách hàng C theo phương thức giao hàng tại kho của bên C.

9. On January 31, accrued the salary expenses payable to the employees at the end of the month

of VND 115.483.000. Ngày 31/1, tổng chi phí tiền lương phát sinh phải trả người lao động trong tháng 115.483.000đ

10. On January 31, accrued depreciation expense of VND 120.000.000. Ngày 31/1, khấu khao

TSCĐ là 120.000.000đ.

11. On January 31, paid VND 10.000.000 for online advertising on the VN Express website.

Ngày 31/1, chi trả tiền quảng cáo trực tuyến trên trang VN Express, số tiền 10.000.000đ.

12. Determine the profit after tax. Assume that a corporate income tax rate is 20%. Cuối tháng,

xác định lợi nhuận sau thuế thu nhập doanh nghiệp. Biết thuế suất thuế TNDN là 20%. Yêu cầu:

a) Using the accounting equation, calculate the Notes Payable (Y) on January 1, 2023. Sử dụng

phương trình kế toán (Accounting equation), tính nợ vay (Y) tại ngày 1/1/2023. (5 điểm) Trang 4/5

b) Record the transactions to the General Journal and transfer the data to the T accounts. Ghi

nhận các nghiệp vụ kinh tế vào sổ nhật ký chung và phản ánh các nghiệp vụ kinh tế vào sổ

cái (tài khoản chữ T) (25 điểm)

c) Prepare Income Statement for the month ended January 31, 2023. Lập báo cáo kết quả kinh

doanh cuối tháng 1/2023 (5 điểm).

d) Prepare the Balance Sheet (Statement of Financial Position) as of January 31, 2023. Lập báo

cáo tình hình tài chính (Bảng cân đối kế toán) tại ngày 31/1/2023 (5 điểm)

Note: Students use the forms below. SV sử dụng các biểu mẫu như bên dưới.

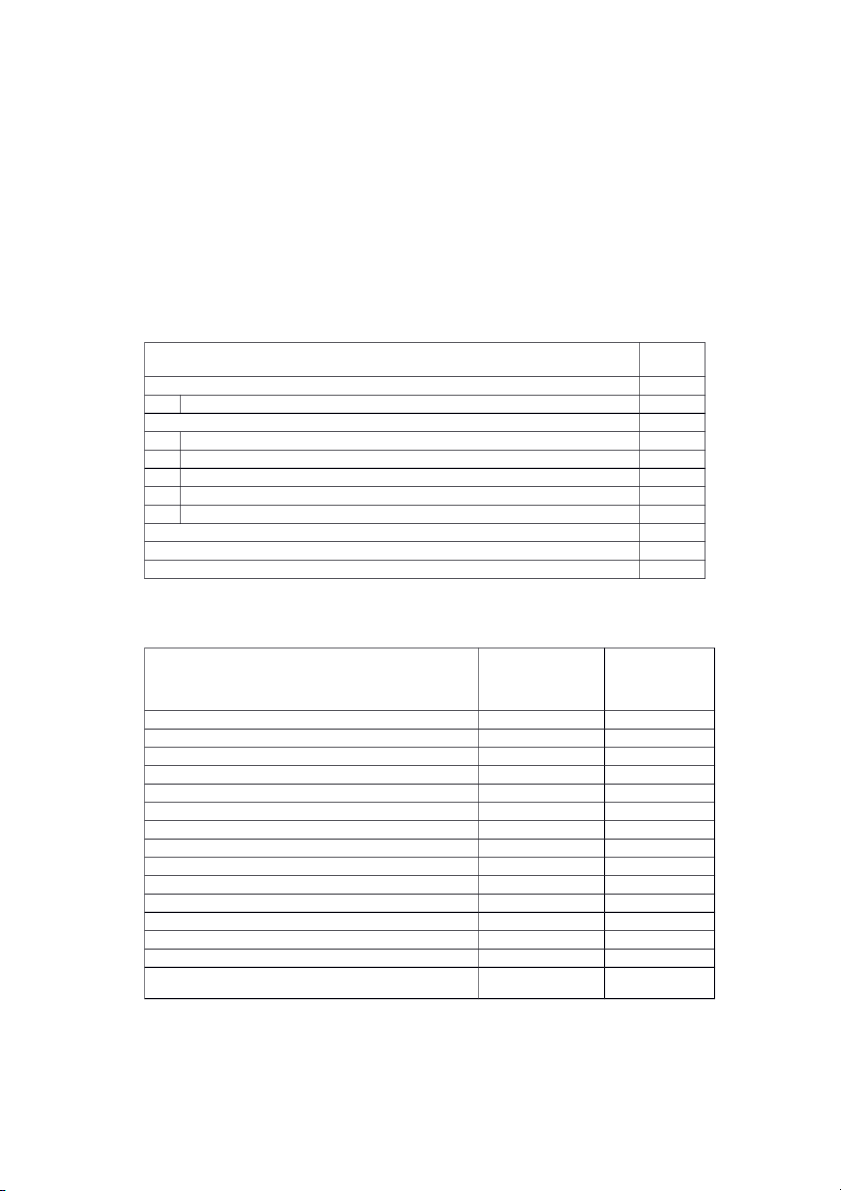

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH THÁNG 01/2023 INCOME STATEMENT

MONTH ENDED JANUARY 31, 2023 SỐ CHỈ TIÊU TIỀN

Tổng doanh thu (Total Revenue):

Doanh thu bán hàng &cung cấp dịch vụ (Revenues)

Tổng Chi phí (Total Expenses):

Giá vốn hàng bán (Cost of goods sold)

Chi phí tiện ích (Utilities expense)

Chi phí lương (Salaries Expense)

Chi phí khấu hao (Depreciation expense)

Chi phí quảng cáo (Advertising expense)

Tổng lợi nhuận trước thuế thu nhập doanh nghiệp (Profit before Tax)

Chi phí thuế thu nhập doanh nghiệp (Coporate Income Tax charge)

Tổng lợi nhuận sau thuế thu nhập doanh nghiệp (Profit after Tax)

BẢNG CÂN ĐỐI KẾ TOÁN TẠI NGÀY 31/01/2023 BALANCE SHEET JANUARY 31,2023 SỐ CUỐI SỐ ĐẦU THÁNG THÁNG BEGINNING ENDING BALANCE BALANCE TÀI SẢN (ASSETS)

TỔNG TÀI SẢN (TOTAL ASSETS)

NGUỒN VỐN (LIABILITIES AND OWNER EQUITY)

NỢ PHẢI TRẢ (LIABILITIES)

VỐN CHỦ SỞ HỮU (OWNER EQUITY)

TỔNG NGUỒN VỐN (TOTAL LIABILITIES AND OWNER EQUITY) Trang 5/5

IV. LEARNING OUTCOME (10 ĐIỂM)

Summarize outcomes you achieve from the course of accounting principles. Tóm tắc những kết

quả đạt được từ môn học Nguyên lý kế toán.

----------------HẾT--------------

PHẦN DÀNH RIÊNG CHO GIẢNG VIÊN RA ĐỀ VÀ GIÁM ĐỐC CHƯƠNG TRÌNH DUYỆT ĐỀ

(Không photo kèm theo đề thi) ĐỀ THI CUỐI KỲ

HỌC KỲ 22.2B - NĂM HỌC 2022 - 2023 TÊN MÔN THI

: NGUYÊN LÝ KẾ TOÁN MSMH : KT204DV03

Thời lượng nhóm sv nhận đề và nộp bài: 48 giờ (từ 9h00 am ngày 23.8.2023 đến 9h00 am ngày 25.8.2023)

Hình thức thi và nộp bài: Tiểu luận nhóm không tập trung (từ 3-6 sv/nhóm, đã phân chia

tại lớp). Nhóm trưởng ghi đầy đủ tên và mã sinh viên của từng thành viên trên phiếu làm

bài tiểu luận nhóm và nộp bài thi vào link lớp mlearning theo từng giảng viên giảng dạy

trong thời gian 30 phút sau khi kết thúc thời gian làm bài thi.

SV được tham khảo tất cả các loại tài liệu.

Chịu trách nhiệm đề thi

Họ và tên giảng viên

Giảng viên/các giảng viên ra đề thi Lê Thị Bích Thảo

Khoa/ Bộ môn duyệt đề thi Đỗ Thị Lệ Thu

Ký duyệt: ____________________Ngày ký duyệt: _____/____/_2023 Trang 6/5

Tài liệu liên quan:

-

Những lưu ý ban đầu của Auto - Tài liệu tham khảo | Đại học Hoa Sen

273 137 -

Đồ án: Tìm kiếm thông tin trên Internet - Tài liệu tham khảo | Đại học Hoa Sen

288 144 -

Bài tiểu luận tổ chức quản lý môn công nghệ thông tin - Tài liệu tham khảo | Đại học Hoa Sen

390 195 -

Kỹ năng viết email chuyên nghiệp - Tài liệu tham khảo | Đại học Hoa Sen

226 113 -

Simulation-Based Optimization for Yard Design at M - Tài liệu tham khảo | Đại học Hoa Sen

280 140