Ghi chép: Kiến thức Cơ bản và Ứng dụng | Môn Nguyên lý kế toán - Đại học Ngoại Thương

Kế toán là việc thu nhập, xử lý, kiểm tra, phân tích và cung cấp thông tin kinh tế tài chính dưới hình thức giá trị, hiện vật và thời gian lao động. (Luật kế toán 2015). Tài liệu được sưu tầm gồm 41 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Nguyên lý kế toán (KETH201) 12 tài liệu

Trường: Trường Đại học Ngoại Thương 1.1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58583460

CHƯƠNG 1: BẢN CHẤT VÀ ĐỐI TƯỢNG CỦA KẾ TOÁN

I. Bản chất của kế toán 1. Khái niệm

- Kế toán là việc thu nhập, xử lý, kiểm tra, phân tích và cung cấp thông tin kinh tế tài chính dưới

hình thức giá trị, hiện vật và thời gian lao động. (Luật kế toán 2015) 2. Chức năng -

Quan sát, thu nhập và ghi chép một cách có hệ thống hoạt động kinh doanh hàng ngày các

nghiệp vụ kinh tế phát sinh và các sự kiện kinh tế khác. -

Phân loại các nghiệp vụ và sự kiện kinh tế thành các nhóm và các loại khác nhau, việc phân

loại này có tác dụng giảm được khối lượng lớn các chi tiết thành dạng cô đọng và hữu dụng. -

Tổng hợp các thông tin đã phân loại thành các báo cáo kế toán đáp ứng yêu cầu của người đưa ra quyết định.

3. Khái niệm: Đơn vị kế toán – Thực thể kế toán

- Cơ quan nhà nước, đơn vị sự nghiệp, tổ chức có sử dụng kinh phí, ngân sách nhà nước.

- Cơ quan nhà nước, đơn vị sự nghiệp, tổ chức không sử dụng kinh phí, ngân sách nhà nước.

- Doanh nghiệp thuộc các thành phần kinh tế.

- Hợp tác xã, hộ kinh doanh cá thể.

4. Đối tượng sử dụng thông tin kế toán - Người lao động. - CEO, CFO. - Hội đồng quản trị. - Nhà đầu tư. - Cơ quan thuế.

- Ngân hàng, tổ chức tín dụng.

5. Hai phân hệ của kế toán

- Kế toán tài chính (điều 4 luật Kế toán): là việc thu nhập, xử lý, kiểm tra, phân tích và cung cấp

thông tin kinh tế, tài chính bằng các báo cáo tài chính cho mọi đối tượng có nhu cầu sử dụng thông

tin của một đơn vị kế toán.

- Kế toán quản trị (điều 4 luật Kế toán): là việc thu nhập, xử lý, phân tích và cung cấp thông tin kinh

tế, tài chính theo yêu cầu quản trị và quyết định kinh tế tài chính trong nội bộ đơn vị kế toán.

- Những điểm giống nhau:

+ Đều là bộ phận của hệ thống thông tin kế toán: KTQT sử dụng các số liệu ghi chép hàng ngày của

KTTC, nhằm cụ thể hoá các số liệu, phân tích một cách chi tiết để phục vụ yêu cầu quản lý cụ thể.

+ Cùng phục vụ cho quá trình sản xuất kinh doanh của doanh nghiệp: nhưng ở góc độ khác nhau.

KTTC liên quan đến quản lý toàn đơn vị, KTQT quản lý trên từng bộ phận, từng hoạt động, từng loại chi phí. KTTC KTQT Đối tượng sử dụng Mọi đối tượng Chỉ phục vụ nội bộ Thông tin thể hiện Khái quát, mang tính quá

Chi tiết, dùng để dự báo khứ tương lai Nguyên tắc trình bày

Trình bày chuẩn tắc, formal

Không có nguyên tắc cụ thể, lOMoAR cPSD| 58583460

tuỳ thuộc vào nhu cầu của nhà quản lý Tính pháp lý Pháp lý cao

Tính pháp lý không cao, chỉ có giá trị nội bộ Thước đo sử dụng

Giá trị. Vì có những thông

Cả 3 thước đo: giá trị, thời

tin nội bộ doanh nghiệp cần gian, hiện vật để nhà quản trị giấu đi

đánh giá được chính xác Hệ thống báo cáo

- Bảng cân đối kế toán: thể

hiện tình hình tài sản và nguồn hình

thành tài sản của doanh nghiệp tại một thời điểm.

- Báo cáo kết quả hoạt động: tình hình kết quả kinh doanh của doanh nghiệp trong một thời kỳ.

- Báo cáo lưu chuyển tiền tệ: thể hiện dòng tiền thực sự ra vào doanh nghiệp (chỉ những nghiệp vụ

tài chính nào thực sự có tiền mới được ghi vào).

- Thuyết minh báo cáo tài chính: lý giải các chỉ tiêu phức tạp ở 3 báo cáo trên.

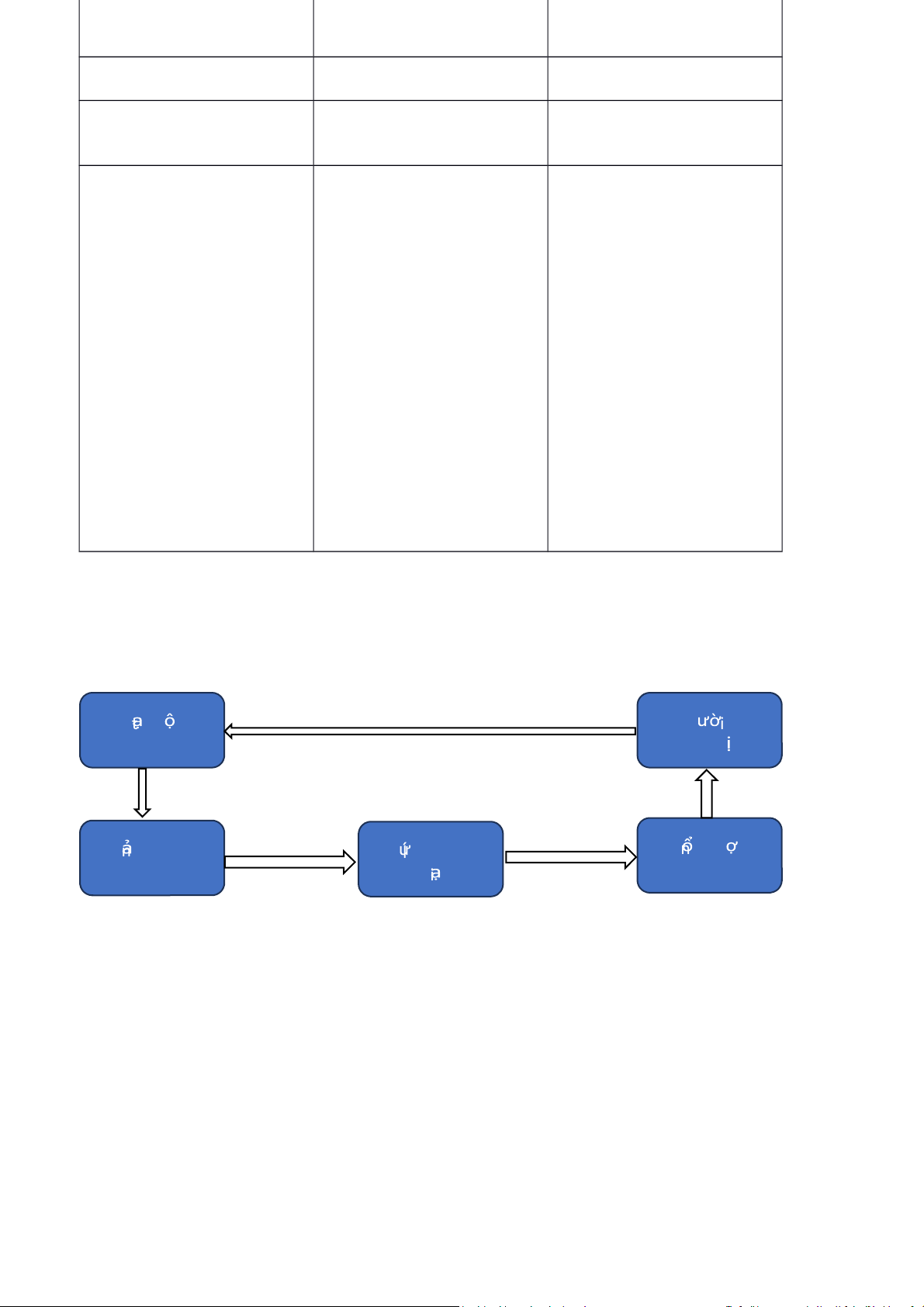

*Chu kỳ kế toán doanh nghiệp Hot đn g Ng i ra kinh doanh quyếết đnh Phn án h ghi Tng hp X lý, phân chép ( báo cáo ) loi

VD: Mở cửa hàng bán bún đậu với số vốn là 5 triệu đồng bỏ ra, 25 triệu đồng vay mẹ. Tiền vay mẹ để trong TKNH.

- Ngày 1, mua 2 cái chảo rán, mỗi cái 1 triệu.

- Ngày 2, tuyển 3 nhân viên phục vụ, lương tháng 2 triệu/người.

- Ngày 3-30, mua 500kg bún, giá 10k/kg và 2000 bìa đậu giá 3k/bìa.

- Ngày 3-30, 1000 lượt khách hàng đến ăn, giá mỗi suất là 35k.

- Ngày 15, chi tiền marketing, quảng cáo bún đậu hết 2 triệu.

- Cuối tháng, trả tiền lương nhân viên 6 triệu, tiền điện nước sử sụng là 2 triệu, thuê địa điểm 10 triệu. lOMoAR cPSD| 58583460 =>

Doanh thu = 35.000.000 (đồng) Chi phí = → Đối tượng

- Ban đầu có 30 triệu tiền vốn, gồm:

+ 5 triệu đồng: tiền chủ sở hữu.

+ 25 triệu đồng trong TKNH: nguồn vay, nợ phải trả của chủ sở hữu. -

Một suất bún đậu nếu bán được đi thì gọi là chi phí giá vốn - Doanh thu. - Chi phí. - Kết quả kinh doanh.

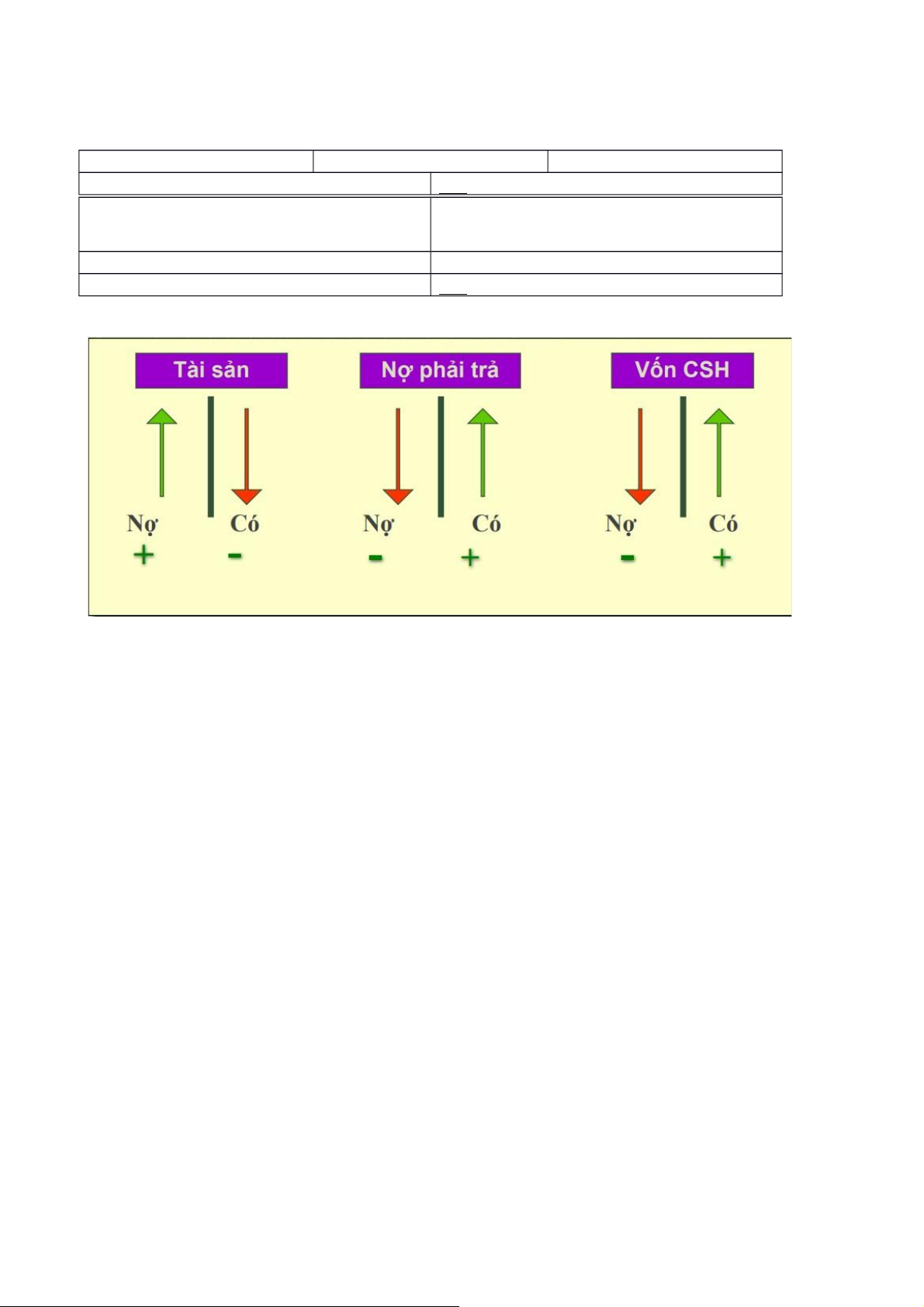

II. Đối tượng của kế toán 2.1 Tài sản

- Tài sản trong mối quan hệ 2 mặt với nguồn hình thành tài sản.

TÀI SẢN = NGUỒN VỐN TÀI SẢN = NỢ PHẢI TRẢ

+ VỐN CHỦ SỞ HỮU

Trong đó: VT: Các nguồn lực kinh tế mà doang nghiệp sử dụng.

VP: Ai là người cung cấp các nguồn lực kinh tế cho doanh nghiệp hay quyền đối với các nguồn lực này.

=> Hai mặt của cùng một lượng giá trị.

- Là nguồn lực do doanh nghiệp kiểm soát và có thể thu được lợi ích kinh tế trong tương lai (VAS 01).

- Có khả năng xác định được giá trị.

- Là kết quả của các nghiệp vụ, sự kiện đã diễn ra.

VD: tiền mặt, TGHH, phải thu khách hàng, hàng tồn kho, nhà xưởng, khoản đầu tư vào chúng khoán,…

2.1.1 Tài sản ngắn hạn

- Là những tài sản thuộc quyền kiểm soát của doanh nghiệp mà thời gian sử dụng, thu hồi luận

chuyển ngắn, thường là trong vòng 1 năm hay 1 chu kỳ kinh doanh.

VD: hàng hoá, nguyên vật liệu, CCDC, phải thu ngắn hạn,…

A. Tiền và tương đương tiền

- Tiền: tiền mặt tại quỹ, tiền gửi ngân hàng, tiền đang chuyển,… lOMoAR cPSD| 58583460

- Tương đương tiền: là những khoản đầu tư ngắn hạn có thời hạn thu hồi hoặc hạn gốc không quá

3 tháng có khả năng chuyển đổi dễ dàng thành một lượng tiền xác định và không có rủi ro trong

chuyển đổi kể từ ngày mua.

VD: kỳ phiếu, tín phiếu, kho bạc,…

B. Đầu tư tài chính ngắn hạn

- Là các khoản đầu tư có thời hạn thu hồi vốn dưới 1 năm hoặc trong 1 chu kỳ sản xuất kinh doanh

không bao gồm những khoản đầu tư ngắn hạn được coi là tương đương tiền.

VD: đầu tư cổ phiếu, trái phiếu (chứng khoán nợ), tiền gửi ngắn hạn (gồm tiền gửi sinh lãi – đầu tư

trước và tiền gửi thanh toán),…

- Dự phòng đầu tư tài chính ngắn hạn: khoản doanh nghiệp đề phòng biến cố xảy ra.

C. Các khoản phải thu ngắn hạn -

Là những tài sản mà doanh nghiệp đang bị khách hàng chiếm dụng tại thời điểm lập báo cáo

và sẽ thu được về trong thời gian ngắn. -

Bao gồm các khoản: phải thu từ khách hàng, phải thu nội bộ, trả trước tiền cho người

bán,…- Dự phòng phải thu ngắn hạn. D. Hàng tồn kho

- Là vật tư, hàng hoá, thành phẩm, giá trị sản phẩm dở dang,… dự trữ để phục vụ cho hoạt động

kinh doanh của doanh nghiệp.

+ Tồn kho ở khâu dự trữ: nguyên vật liệu, vật tư dự trữ, CCDC: phục vụ cho quá trình sxkd,

hàng mua đang đi đường.

+ Tồn kho ở khâu sản xuất: chi phí SXKD dở dang → giá trị của bán thành phẩm trong kì.

+ Tồn kho trong lưu thông: hàng hoá (hàng tk mua về để bán), thành phẩm, hàng gửi bán

(hàng tk đem gửi các đại lý để bán).

- Dự phòng giảm giá hàng tồn kho:

E. Tài sản ngắn hạn khác

- Chi trả trước ngắn hạn: tài sản doanh nghiệp nhưng sẽ chuyển hoá thành chi phí trong tương lai.

- Thuế và các khoản phải thu khác từ nhà nước. VD:

+ Thuế VAT (Value added Tax): là loại thuế gián thu1 đánh trên phần giá trị thặng dư2 của hàng hoá

trong lưu thông; người chịu thuế là người tiêu dùng cuối cùng3. lOMoAR cPSD| 58583460

o VAT được khấu trừ (VAT đầu vào): VAT phát sinh khi đi mua hàng (TSDN). o VAT

phải nộp cho nhà nước (VAT đầu ra): VAT phát sinh khi bán hàng (Nghĩa vụ phải trả

nhà nước của doanh nghiệp).

(1) người chịu thuế và người nộp thuế không phải là một.

(2) giá trị được tăng thêm thông qua từng khâu lưu thông.

(3) người sử dụng hàng hoá ở khâu cuối cùng của lưu thông.

+ Thuế doanh thu: thuế tạo ra dựa trên doanh thu của doanh nghiệp. VD: t = 10% t1=10 t2=15 t3=20 → ∑t = 45

thuế doanh thu: thuế chồng thuế → tạo áp lực cho doanh nghiệp → doanh nghiệp không có nhu

cầu tinh chế sản phẩm (vì tinh chế càng cao thì thuế càng lớn). thuế VAT: t1=10 t2=5 t3=5 → ∑tVAT = 20

→ nhược điểm: không phân hoá giàu nghèo.

- Các khoản tạm ứng cho nhân viên (tạm ứng cho nhân viên và nhân viên phải có nghĩa vụ hoàn trả lại nó).

- Các khoản doanh nghiệp đem đi ký quỹ, ký cược.

2.1.2 Tài sản dài hạn

- Tài sản dài hạn là những tài sản của doanh nghiệp có thời gian sử dụng, luân chuyển và thu hồi

trên 1 năm hoặc nhiều hơn 1 chu kỳ sản xuất kinh doanh.

VD: nhà xưởng, máy móc thiết bị, đầu tư chứng khoán, bất động sản dài hạn…

Các khoản phải thu dài hạn

• Là số tài sản của doanh nghiệp đang bị chiếm dụng và có thời hạn thu hồi trên 1 năm hay trên 1

chu kỳ sản xuất kinh doanh.

• Dự phòng phải thu khó đòi.

Tài sản cố định

- Theo TT 45/2013/TT-BTC có 4 tiêu chuẩn ghi nhận TSCĐ:

+ Chắc chắn thu được LIKT trong tương lai

+ Nguyên giá xác định được một cách đáng tin cậy.

+ Thời gian sử dụng ước tính là trên 1 năm. lOMoAR cPSD| 58583460

+ Có đủ tiêu chuẩn giá trị theo quy định hiện hành.

- Đối với Việt Nam, tài sản phải trên 30 triệu.

- Phân biệt TSCĐ và CCDC:

+ Nguyên giá, hao mòn luỹ kế và giá trị còn lại.

+ Giá trị = giá mua tài sản + các chi phí liên quan để đưa vào sử dụng (chi phí vận chuyển, lắp đặt,

lưu kho, các loại thuế chưa được khấu trừ).

+ Hao mòn là sự sụt giảm giá trị của tài sản cố định qua từng giai đoạn.

+ Hao mòn luỹ kế là tổng giá trị hao mòn tính tới thời điểm hiện tại.

+ Giá trị còn lại = nguyên giá – hao mòn luỹ kế. - Phân loại:

+ Tài sản cố định hữu hình: là những tài sản có hình thái vật chất cụ thể do doanh nghiệp nắm giữ

để sử dụng trong SXKD phù hợp với tiêu chuẩn ghi nhận TSCĐ.

+ Tài sản cố định vô hình: là TSCĐ không có hình thái vật chất nhưng xác định được giá trị, do doanh nghiệp.

VD: quyền sử dụng đất, phần mềm, phát minh, sáng chế,…

+ Tài sản cố định thuê tài chính: là các TSCĐ được hình thành từ các hoạt động thuê tài chính,

đây là hình thức thuê vốn hoá về TSCĐ.

VD: đi thuê tài sản của đơn vị khác với thời gian thuê gần hết thời gian sử dụng giá trị hữu ích tài sản đó.

Bất động sản đầu tư

- Bao gồm: quyền sử dụng đất, nhà, cơ sở hạ tầng do doanh nghiệp nắm giữ nhằm mục đích cho

thuê hoặc chờ tăng giá để bán chứ không phải để sử dụng trong SXKD hoặc bán trong kỳ kinh doanh thông thường.

VD: nếu nắm giữ nó để đầu cơ kiếm lời thì sẽ là bất động sản đầu tư, còn dùng nó cho kinh doanh

thì nó là tài sản cố định.

- Phân biệt dựa trên mục đích sử dụng của doanh nghiệp.

Đầu tư tài chính dài hạn

- Là những khoản đầu tư tài chính có thời hạn thu hồi vốn trên 1 năm hay 1 chu kỳ SXKD như: đầu

tư chứng khoán dài hạn (cổ phiếu, trái phiếu), đầu tư vào công ty liên doanh, liên kết…

- Dự phòng giảm giá đầu tư tài chính.

Tài sản dài hạn khác

- Chi phí trả trước dài hạn. lOMoAR cPSD| 58583460

- Tài sản thuế TNDN hoãn lại.

Một số tài sản đặc biệt

Trả trước cho người bán. VD:

• 20/6/N công ty B trả trước cho công ty A 330 triệu tiền hàng bằng TGNH.

• 1/7/N công ty A giao lô hàng với giá bán 300 triệu + VAT 10% cho công ty B. tiền hàng trừ vào

tiền ứng trước. (TH 2: lô hàng có giá bán 500 triệu + VAT 10%).

• 20/6 - Trả trước cho NB: giảm 330 (TS)

- Trả trước cho NB: tăng 330 (TS) • TH2:

- TGNH: giảm 330 (TS) - Hàng hóa: tăng 500 (TS)

1/7: TH1:- VAT đầu vào được khấu trừ: tăng 50 (TS)

- Hàng hóa: tăng 300 (TS) - Trả trước cho NB: giảm 330 (TS)

- Thuế GTGT đầu vào được khấu trừ: tăng -

Phải trả NB: tăng 220 (Nợ phải trả) ( Gọi

30 (TS) Trả trước cho NB là TS đặc biệt bởi nó

dùng chung TK với Phải trả NB) Chi phí trả trước.

- Là tài sản đang trong quá trình chuyển hóa thành chi phí. VD: –

Xuất 1 máy tính 6 triệu sử dụng cho bộ phận quản lý. Biết thời gian sử dụng hữu ích của nó là 3 tháng. –

1/3/N công ty A ký hợp đồng thuê nhà để làm văn phòng, tiền thuê 15 triệu/tháng, thời hạn

thuê 2 năm. Tiền nhà thanh toán 1 lần vào 1/3/N. Thời điểm đưa Thời điểm TS vào sử dụng tiêu dùng hết

Quá khứ Hiện tại Tương lai

2.2 Nguồn hình thành tài sản (nguồn vốn)

2.2.1 Vốn chủ sở hữu

- Là số vốn do chủ doanh nghiệp hay những bên góp vốn khác cùng đầu tư để tiến hành hoạt động kinh doanh. - Phân loại: lOMoAR cPSD| 58583460

+ Vốn đầu tư của chủ sở hữu: nguồn vốn kinh doanh: nguồn góp ban đầu mà chủ sở hữu góp vào

lúc đầu, còn đối với doanh nghiệp thì nó sẽ là tổng giá trị vốn góp phổ thông. Vốn đầu tư = Số

lượng cổ phần phổ thông x Mệnh giá

+ Thặng dư vốn cổ phần: là phần chênh lệch giá phát hành cổ phiếu và mệnh giá của cổ phiếu.

+ Các quỹ của doanh nghiệp: bao gồm nợ phải trả của doanh nghiệp là quỹ khen thưởng và quỹ

phúc lợi cho nhân viên (là nghĩa vụ của doanh nghiệp); quỹ đầu tư phát triển và quỹ dự phòng tài chính.

+ Lợi nhuận chưa phân phối: là lợi nhuận mà doanh nghiệp thu được trong quá trình kinh doanh;

còn lợi nhuận giữ lại là lợi nhuận của doanh nghiệp trong quá trình kinh doanh sau khi trừ đi cổ tức và trích lập các quỹ.

+ Chênh lệch đánh giá lại tài sản: là sự biến động về giá trị tài sản khi môi trường thay đổi hay các chính sách thay đổi.

+ Chênh lệch tỷ giá: liên quan đến các đối tượng trong doanh nghiệp mà có liên quan đến yếu tố

ngoại tệ → thường gặp với vấn đề lỗ tỷ giá. VD:

- Phân biệt lợi nhuận sau thuế chưa phân phối và lợi nhuận sau thuế:

+ Giống: về mặt chi phí giống hệt nhau.

+ Lợi nhuận sau thuế chưa phân phối là đối tượng thuộc nguồn vốn, chủ sở hữu.

+ Lợi nhuận sau thế là đối tượng thuộc về kết quả kinh doanh.

2.2.2 Nợ phải trả

- Là nghĩa vụ hiện tại của doanh nghiệp phát sinh từ các giao dịch và sự kiện đã qua mà

doanhnghiệp phải thanh toán từ các nguồn lực của mình.

- Thể hiện quyền của các chủ nợ đối với khối tài sản của doanh nghiệp.

VD: Phải trả người bán, vay ngân hàng, trái phiếu phát hành, thuế và các khoản phải nộp NS, Ptrả CBCNV,… - Phân loại:

+ Phải trả người bán (phát sinh khi mua chịu HHDV).

+ Phải trả người lao động (phản ánh khoản tiền lương, thưởng chưa trả NLĐ).

+ Thuế & các khoản phải nộp NN: thuế môi trường, thuế GTGT VAT,… + Phải trả khác.

+ Vay và nợ thuê tài chính: đi vay các tổ chức bên ngoài. + .... lOMoAR cPSD| 58583460

- Một số NPT đặc biệt:

+ Người mua trả trước tiền hàng

VD: 20/6/N công ty B trả trước cho công ty A 330 triệu tiền hàng bằng TGNH; 1/7/N công ty A

giao lô hàng với giá bán 300 triệu + VAT 10% cho công ty B. tiền hàng trừ vào tiền ứng trước. (TH

2: lô hàng có giá bán 500 triệu + VAT 10%).

• 20/6: Ng mua trả trước: tăng 330 (NPT); TGNH: tăng 330 (TS); 1/7: phát sinh nghiệp vụ bán hàng

• TH1: TH2: o Ghi nhận doanh thu: o Ghi nhận doanh thu: Doanh thu: tăng 300 Doanh thu: tăng 500 VAT đầu ra: tăng 30 VAT đầu ra: tăng 50 (NPT) (NPT) Ng mua trả trước:

Ng mua trả trước: giảm 330 (NPT) giảm 330 (NPT)

o Ghi nhận giá vốn hàng bán: Phải thu khách Hàng hóa

: giảm 300hàng: tăng 220 (TS) (TS) o Ghi nhận giá vốn hàng bán: Chi phí

giá vốn Hàng hóa : giảm 500 hàng bán: tăng 300 (TS) Chi phí

giá vốn hàng bán: tăng 500

+ Doanh thu chưa thực hiện: nghĩa vụ phát

sinh mà trong tương lai sẽ chuyển hoá thành doanh thu cho doanh nghiệp. VD:

• Cho thuê nhà trong thời hạn 3 tháng, mỗi tháng 10 triệu. Tiền thuê nhà nhận trước từ đầu thời điểm thuê.

• Bán vé tập bơi cho 3 tháng hè, giá mỗi vé là 900.000 đồng. Th i đi m giao ờ ể d ch hoàn thành Thi đ im n hn tiếề n n g tr c c a kh ách Thi đim hin ti hàng

1 . Ghi nhn phâền doanh thu đã ( To r a n phi t r - DN thc s kiếmế đ c. cha t hc hin) . G 2 hi gim sốế d ca tài khon D T cha thc h in (N phi tr). lOMoAR cPSD| 58583460

* Phân biệt Doanh thu chưa thực hiện và Ng mua trả trước tiền hàng:

• Ng mua trả trước tiền hàng: chưa có sự chuyển giao hàng hóa, dịch vụ, chưa có sự cam kết

thực hiện giữa ng mua và ng bán.

• Doanh thu chưa thực hiện: có sự cam kết về nghĩa vụ thực hiện cung cấp HHDV giữa ng

mua và ng bán, ng bán có thể đã chuyển giao 1 phần HHDV cho ng mua VD:

• KH đặt hàng: DN có thể order đc hàng về để giao cho khách, hoặc hoàn tiền lại nếu k có hàng.

• Mua vé VN airlines: VNA bắt buộc phải thực hiện nghĩa vụ cung cấp dịch vụ bay cho KH.

• Mua trả góp điện thoại: điện thoại mua trả ngay là 12tr, mua trả góp 13tr. 1 triệu tiền lãi trả

góp là doanh thu chưa thực hiện của cửa hàng (biến thành DT của cửa hàng khi KH hoàn tất quá trình trả góp). + Chi phí phải trả. Th i đi m th c ờ ể ự tếế tr ti ếền cho NCC Thi đ im h in ti Thi đim b ắết đâều tiếu Ghi nhn s ốế tiếền phi tr cho dùng dch v thi gian s dng dch v đã qua.

+ Dự phòng phải trả (nghĩa vụ phát sinh trong quá trình kinh doanh). Ví dụ:

• Dự phòng phải trả bảo hành sản phẩm

• Dự phòng bảo hành công trình xây dựng

• Dự phòng sửa chữa bảo dưỡng định kỳ TSCĐ (theo yêu cầu KT) Phương trình cơ bản của kế toán

Tài sản = Nợ phải trả + Vốn chủ sở hữu Vốn CSH = Tổng tài sản – Nợ phải trả

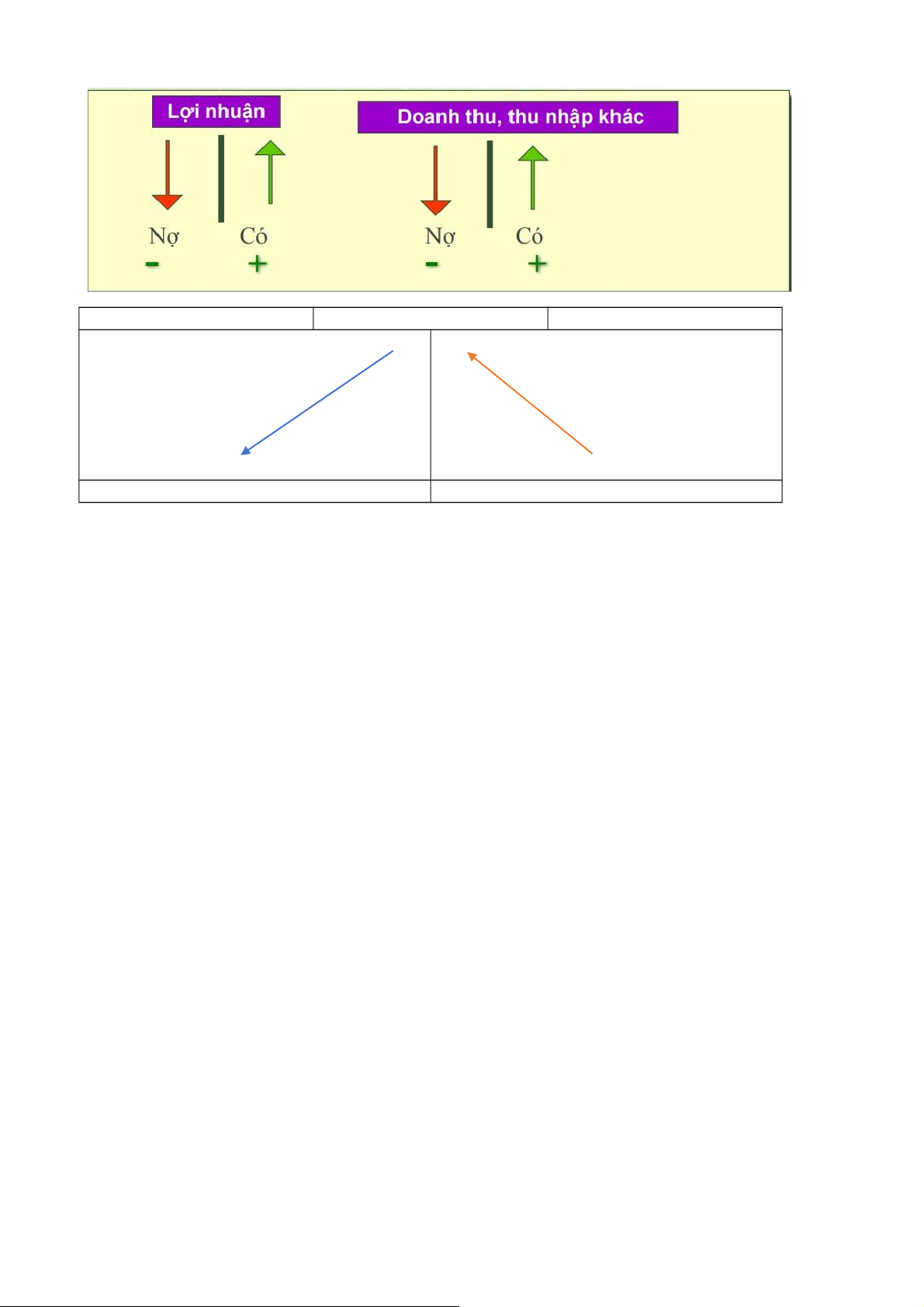

2.3. Sự vận động của tài sản Chi phí Doanh thu, thu nhập Giảm lợi ích kinh tế Tăng lợi ích kinh tế

Góp phần làm giảm vốn CSH (làm giảm lợi Góp phần làm tăng vốn CSH (làm tăng lợi nhuận chưa được phân phối)

nhuận chưa phân phối – TK 421 nằm trong VCSH)

Không bao gồm khoản rút vốn

Không bao gồm khoản góp vốn (liên quan

khoản mục Nguồn vốn kinh doanh, k phải

Lợi nhuận chưa phân phối) lOMoAR cPSD| 58583460

2.4. Doanh thu, thu nhập khác và chi phí -

Doanh thu là lợi ích kinh tế thu được làm tăng vốn chủ sở hữu của doanh nghiệp ngoại trừ

phần đóng góp thêm của các cổ đông.

VD: Doanh thu bán hàng, doanh thu cung cấp dịch vụ, doanh thu hoạt động tài chính,… -

Thu nhập khác: phát sinh ngoài hoạt động sản xuất, kinh doanh của doanh nghiệp → khoản

thu nhập bất thường, đột xuất, không thường xuyên.

VD: Thu nhập từ thanh lý TSCĐ, tiền phạt vi phạm hợp đồng,… -

Chi phí là tổng các giá trị cá khoản làm giảm lợi ích kinh tế trong kỳ kế toán dưới hình thức

các khoản tiền chi ra, các khoản khấu hao tài sản … dẫn đến làm giảm vốn chủ sở hữu.

VD: giá trị nguyên vật liệu đã sử dụng, tiền thuê nhà xưởng, tiền lương nhân viên, tiền khấu hao

máy móc, lãi vay trả cho ngân hàng…

Theo nội dung kinh tế

Theo chức năng chi phí Chi phí nguyên vật liệu Chi phí sản xuất Chi phí tiền lương Chi phí bán hàng

Chi phí dịch vụ mua ngoài

Chi phí quản lý doanh nghiệp Chi phí lãi vay Chi phí tài chính Chi phí khác… Chi phí khác

2.5. Kết quả kinh doanh

• Kết quả là phần chênh lệch giữa doanh thu, thu nhập và chi phí của cùng một kỳ kế toán.

• Có thể xảy ra một trong ba trường hợp sau:

– kết quả >0 : lãi : tăng vốn chủ sở hữu.

– kết quả < 0 : lỗ : giảm vốn chủ sở hữu.

– kết quả = 0 : hoà vốn.

MỐI QUAN HỆ GIỮA CÁC ĐỐI TƯỢNG KẾ TOÁN

TÀI SẢN = NỢ PHẢI TRẢ + VỐN CSH

TÀI SẢN = NỢ PHẢI TRẢ + (VỐN GÓP + LỢI NHUẬN ĐỂ LẠI)

TÀI SẢN = NỢ PHẢI TRẢ + (VỐN GÓP + DOANH THU – CHI PHÍ – CỔ TỨC)

3. Yêu cầu của thông tin kế toán

• Trung thực: phải chính xác.

• Khách quan: số liệu được ghi chép một cách chính xác, không bị bóp méo.

• Đầy đủ: bao gồm tất cả đối tượng, thông tin liên quan.

• Kịp thời: tại thời điểm mà nghiệp vụ đấy phát sinh. lOMoAR cPSD| 58583460

• Dễ hiểu: để những người có kiến thức sơ cấp cũng có thể hiểu được.

• Có thể so sánh được: so sánh các sự biến động xem các yếu tố có được cải thiện không; so sánh

với doanh nghiệp khác, với mức bình quân của ngành.

4. Các nguyên tắc kế toán

- Là những nguyên tắc chung được thừa nhận trong công tác kế toán như: định giá các loại tài sản,

ghi chép sổ sách, phương pháp soạn thảo các báo cáo tài chính kế toán…nhằm đảm bảo sự dể

hiểu, đáng tin cậy và có thể so sánh của các thông tin kế toán. - Các nguyên tắc: • Cơ sở dồn tích *

• Hoạt động liên tục • Giá gốc * • Phù hợp * • Nhất quán • Thận trọng • Trọng yếu

• Coi trọng bản chất hơn hình thức

4.1. Cơ sở dồn tích

• Ghi sổ vào thời điểm phát sinh nghiệp vụ KT-TC.

• Không căn cứ vào thời điểm thực tế thu hoặc chi tiền.

Hai cơ sở thu thập số liệu kế toán Cơ sở dồn tích Cơ sở tiền mặt

Doanh thu và chi phí được ghi sổ khi các Doanh thu và chi phí được ghi sổ khi thực các giao

dịch phát sinh (thời điểm phát sinh) sự có nghiệp vụ thu hoặc chi tiền

Không được chấp nhận trong kế toán để đảm

bảo yêu cầu kịp thời của thông tin VD: Trong tháng 8/N có các nghiệp vụ sau:

1. Trả tiền điện cửa hàng tháng 7: 1 triệu đồng bằng tiền mặt → chỉ theo cơ sở tiền mặt, khôngphải

cơ sở dồn tích vì đây là của tháng 7.

2. Bán hàng doanh thu 7 triệu, chưa thu tiền → doanh thu theo cơ sở dồn tích.

3. Trả tiền lương nhân viên bán hàng tháng 8 là 3 triệu bằng TGNH → tiền lương là chi phí theo cả hai cơ sở.

4. Chi phí tiền điện cửa hàng tháng 8 là 1.2 triệu chưa thanh toán → chi phí tháng 8 theo cơ sởdồn

tích vì chưa thanh toán nên không phải cơ sở tiền mặt.

Yêu cầu: Xác định doanh thu, chi phí trong tháng 8 trong 2 trường hợp: lOMoAR cPSD| 58583460

Áp dụng cơ sở dồn tích để hạch toán: doanh thu: 7 triệu đồng; chi phí: 4.2 triệu đồng.

Áp dụng cơ sở tiền mặt để hạch toán: doanh thu: 0 đồng; chi phí: 4 triệu đồng.

4.2. Nguyên tắc hoạt động liên tục

• Cơ sở giả định là DN đang hoạt động liên tục và sẽ tiếp tục HĐKD trong tương lai gần.

• DN không có ý định cũng như không buộc phải ngừng HĐ hoặc phải thu hẹp đáng kể quy mô hoạt động của mình.

→ đảm bảo yếu tố là thông tin kế toán có thể so sánh được.

4.3. Nguyên tắc giá gốc

• Tài sản được ghi nhận theo giá gốc.

• Giá gốc là toàn bộ chi phí thực tế phát sinh để có được tài sản đó.

• Giá gốc sẽ không thay đổi trong suốt thời gian sử dụng của tài sản → không phản ánh giá trịthị

trường hoặc giá trị hiện tại của tài sản đó.

- Giá gốc của TS bao gồm giá mua và các chi phí liên quan để đưa tài sản vào trạng thái sẵn sàng sử dụng.

- Chi phí liên quan: chi phí vận chuyển hàng về kho, chi phí lắp đặt, chi phí lưu trữ... và các loại

thuế không được khấu trừ (TTĐB, NK, VAT trực tiếp...).

VD: Mua oto giá mua 1 tỷ, thuế suất NK 70%, TTĐB 50%, chi phí vận chuyển về gara là 10tr.

- Giá mua: 1000 (đv: triệu) - Thuế NK: 1000*0.7 = 700

- Thuế TTĐB: (1000+700)*50% = 850 - Chi phí vận chuyển: 10

=> Giá gốc của oto: 1000+700+850+10=2560

4.4. Nguyên tắc Phù hợp

• Doanh thu, chi phí phù hợp với nhau. Khi ghi nhận doanh thu phải ghi nhận chi phí tương ứng có

liên quan đến việc tạo ra doanh thu

• Chi phí tương ứng với doanh thu:

– Chi phí của kỳ tạo ra doanh thu

– Chi phí của kỳ trước hoặc chi phí phải trả liên quan đến doanh thu của kỳ VD: Trong

quý 4, phát sinh các nghiệp vụ kinh tế như sau: - Doanh thu thu được trong tháng 11 là 100 triệu.

- Đầu tháng 10 trả tiền thuê cửa hàng cho quý 4 là 30 triệu lOMoAR cPSD| 58583460

- Chi phí tiền lương cho nhân viên bán hàng trong tháng 11 là 5 triệu.

Theo nguyên tắc phù hợp: Doanh thu 100 triệu trong tháng 11 cần phải được ghi nhận cùng với chi

phí phát sinh để tạo ra doanh thu này.

- Chi phí trong kỳ: tiền lương của NVBH (5 triệu)

- Chi phí trả trước liên quan đến doanh thu trong kỳ: chi tiền thuê cửa hàng (10 triệu) trong tháng 11

4.5. Nguyên tắc nhất quán

• Thống nhất về chính sách, phương pháp kế toán đã chọn ít nhất trong 1 kỳ kế toán năm VD:

4.6. Nguyên tắc thận trọng

• Là việc xem xét, cân nhắc, phán đoán cần thiết để lập các ước tính kế toán trong các điều kiện không chắc chắn.

• Phải lập dự phòng

• TS và TNhập : không đánh giá cao hơn giá trị thực của nó.

• Nợ PTrả và chi phí : không đánh giá thấp hơn giá trị thực của nó.

• DT và TNhập : bằng chứng chắc chắn phát sinh về khả năng thu được lợi ích kinh tế (chỉ khi nào

chuyển giao tài sản thì mới gọi là chắc chắn phát sinh; doanh thu phải xảy ra thì mới nhận)

• Chi phí: bằng chứng về khả năng phát sinh (có thể xảy ra thôi là đã nhận rồi)

4.7. Nguyên tắc trọng yếu

• Việc bỏ sót hoặc sai sót trọng yếu: sai lệch đáng kể báo cáo tài chính, ảnh hưởng đến quyết định

kinh tế của người sử dụng BCTC. Mức độ trọng yếu phụ thuộc vào quy mô và tính chất của các bỏ

sót hoặc sai sót được đánh giá trong hoàn cảnh cụ thể. (chuẩn mực 29)

4.8. Nguyên tắc coi trọng bản chất hơn hình thức

- Mọi nghiệp vụ kinh tế phải được ghi nhận theo bản chất kinh tế của nó, chứ không phải theo hình thức pháp lý.

VD: Lease (cho thuê tài chính)

Thầy: DN xây dựng top đầu VN

Cả lớp: DN sở hữu số lượng cần cẩu số 1 VN

Thầy đi thuê cần cẩu của cả lớp để phục vụ hoạt động xây dựng của mình.

Về mặt pháp lý: cần cẩu là tài sản của cả lớp, do cả lớp sở hữu.

Về mặt bản chất kinh tế: thầy là người kiểm soát cần cẩu, thu được lợi ích kinh tế trong tương lai

nhờ sử dụng cần cẩu.

=> Theo kế toán, cần cẩu sẽ được ghi nhận là tài sản trên BCTC của thầy lOMoAR cPSD| 58583460

CHƯƠNG II. CHỨNG TỪ KẾ TOÁN Văn bản pháp quy

Luật Kế toán, Nghị định số 174/2016/NĐ-CP

■ Chế độ chứng từ kế toán theo tt 200/TT-BTC

■ NĐ 51/2010/NĐ-CP về hóa đơn bán HHDV

■ TT 64/2013/TT-BTC ngày 15/ 5/2013 hướng dẫn nghị định 51/2010/NĐ-CP

■ TT 32/2011/TT-BTC ngày 14 tháng 3 năm 2011 2011về HĐ điện tử 1. Khái niệm -

Chứng từ kế toán là những giấy tờ, vật mang tin, phản ánh nghiệp vụ kinh tế tài chính phát

sinh, đã hoàn thành, làm căn cứ để ghi sổ kế toán (điều 3 Luật kế toán Việt Nam 2015).

⇒ Sổ cái TK hàng hóa, báo cáo tài chính có phải là chứng từ kế toán? -

Sổ cái ghi chép toàn bộ nghiệp vụ liên quan đến đối tượng là hàng hoá trong doanh nghiệp –

mỗi một nghiệp vụ đều có minh chứng, ghi lại các bước toán liên quan đến sự biến động của đối tượng. -

Báo cáo tài chính chỉ nhìn được báo cáo chung của doanh nghiệp, không chỉ ra được con số

ấy ở nghiệp vụ kế toán nào, không có chứng cứ, dùng để nhìn nhận tài chính doanh nghiệp.

=> Không phải chứng từ kế toán, gọi là tài liệu kế toán. -

Tài liệu kế toán là chứng từ kế toán, sổ kế toán, báo cáo tài chính, báo cáo kế toán quản trị,

báo cáo kiểm toán, báo cáo kiểm tra kế toán và tài liệu khác có liên quan đến kế toán.

VD: có 12 giấy tờ, xác định đâu là chứng từ kế toán:

1. Giấy biên nhận (Receipt): là một loại hoá đơn.

2. Báo giá (Quotation): chỉ là báo giá, chưa có giao dịch xảy ra.

3. Đơn đặt hàng nhà cung cấp (Purchase order): là đơn để đặt nhưng chưa chuyển giao bất kỳ gì cả.

4. Phiếu nhập kho (Goods received note): phát sinh sau khi đã đủ tất cả hàng đã mua. 5. Hoá đơn.

6. Bảng thông báo công nợ (Statement): chỉ là con số tổng hợp.

7. Giấy báo chuyển tiền (Remittance advice): khi một nghiệp vụ phải thu, phải trả đến hạn và

việc mua trả sẽ diễn ra.

8. Phiếu thu/ phiếu chi (Petty cash vouchers): liên quan đến tiền mặt khi mua hay chi bằng tiền mặt. lOMoAR cPSD| 58583460

9. Séc do khách hàng trả (Cheques received): nghiệp vụ kế toán liên quan đến nhận và chuyển

tại ngân hàng được thực hiện. Ngân hàng sẽ đối chiếu lại với hệ thống.

10. Cuống séc (Cheques Stubs): nghiệp vụ kế toán liên quan đến nhận và chuyển tại ngân hàng được thực hiện.

11. Bảng lương: xác nhận hoạt động của nhân viên trong tháng đã hoàn thành, là căn cứ chi trả lương cho nhân viên.

12. Hợp đồng mua nhà: không đảm bảo nghiệp vụ kinh tế phát sinh.

Chứng từ kế toán: 1, 4, 5, 7, 8, 9, 10, 11. 2. Ý nghĩa

- Cơ sở pháp lý cho số liệu, tài liệu kế toán.

- Cơ sở pháp lý cho việc thanh tra, kiểm tra.

- Cơ sở pháp lý giải quyết tranh chấp, khiếu nại.

- Cung cấp thông tin cho các bộ phận chức năng liên quan.

3. Phân loại chứng từ kế toán

3.1. Phân loại theo nội dung kinh tế

(Xem danh mục các chứng từ ở Phụ lục số 3 Thông tư 200/TT-BTC) -

Chứng từ lao động, tiền lương.

- Chứng từ về hàng tồn kho. - Chứng từ bán hàng:

+ Bảng thanh toán hàng đại lý, ký gửi (01-BH).

+ Thẻ quầy hàng (02-BH) - Hóa đơn (nghị định 51/2010/NĐ-CP, Thông tư 64/2013/TT-BTC) +

Theo TT 64: Hóa đơn là chứng từ do người bán lập, ghi nhận thông tin bán hàng hoá, cung ứng

dịch vụ theo quy định của pháp luật. Không có giá trị pháp lý đến khấu trừ VAT.

+ Phân loại hóa đơn: Hóa đơn GTGT (hoá đơn VAT), hóa đơn bán hàng (không có giá trị pháp lý

đến khấu trừ VAT), hóa đơn xuất khẩu, hóa đơn khác. - Chứng từ tiền tệ. - Chứng từ về TSCĐ.

CHƯƠNG 3: TÀI KHOẢN VÀ SỔ KẾ TOÁN

1. Khái niệm và kết cấu của TK kế toán

a. Khái niệm: theo điều 23 Luật Kế toán: lOMoAR cPSD| 58583460

- Tài khoản kế toán là công cụ kế toán sử dụng để phân loại, tổng hợp thông tin theo từng đối tượng

kế toán để ghi chép, phản ánh và kiểm tra một cách thường xuyên, liên tục tình hình và sự vận động

của từng đối tượng kế toán đó.

❖ Mỗi một đối tượng kế toán được mở một tk riêng.

❖ Cơ sở số liệu cho việc ghi chép các nghiệp vụ phát sinh là chứng từ kế toán. ❖ Tk giúp kế

toán cung cấp thông tin phục vụ cho việc lập báo cáo kế toán định kỳ. b. Kết cấu của tài khoản

- Kết cấu của tk kế toán được xây dựng theo hình thức 2 bên để phản ánh sự vận động của 2 mặt đối

lập. Theo quy ước, tk kế toán có kết cấu dạng chữ T.

- Nợ và Có là các thuật ngữ và chỉ mang tính quy ước. Nợ Tên tài khoản Có

c. Nội dung của tài khoản

❖ Tên gọi: tk được mở cho từng đối tượng kế toán riêng biệt, có tên gọi và số hiệu của tài khoản riêng.

❖ Nội dung phản ánh: tk phản ánh tình hình và sự biến động của từng đối tượng kế toán.

▪ Trạng thái tại thời điểm đầu kỳ và cuối kỳ: Số dư đầu kỳ, số dư cuối kỳ.

▪ Sự biến động tăng và giảm: Số phát sinh tăng, số phát sinh giảm ❖

SDĐK: phản ánh số hiện có của đối tượng kế toán tại thời điểm đầu kỳ.

❖ SPST: sự vận động tăng lên của đối tượng kế toán trong kỳ. ❖ SPSG: sự vận động giảm đi của

đối tượng kế toán trong kỳ.

❖ SDCK: phản ánh số hiện có của đối tượng kế toán tại thời điểm cuối kỳ

❖ Giá trị của đối tượng kế toán tại thời điểm cuối kỳ được xác định như sau: lOMoAR cPSD| 58583460

SDCK = SDĐK + SPST – SPSG 2. Kết

cấu của các loại Tk chính

a. Loại tài khoản tài sản Nợ Tài khoản Tài sản Có SDĐK SPST SPSG Tổng SPST Tổng SPSG SDCK

VD: Trong kỳ kế toán tháng 2 năm N của Dn X. Tại thời điểm đầu ngày 01/02, lượng tiền mặt tồn

quỹ là 70. triệu Trong kỳ phát sinh các nghiệp vụ kinh tế như sau:

- 02/02: Thu tiền bán hàng bằng tiền mặt 110tr

- 05/02: Trả nợ người bán bằng tiền mặt 60tr

- 15/02: Thanh toán lương cho nhân viên bằng TM 85tr

- 28/02: Rút TGNH về nhập quỹ tiền mặt 60tr Xác định lượng TM tồn quỹ cuối ngày 28/02.

Vẽ sơ đồ tài khoản chữ T cho đối tượng TM. N 111 C (1) 110 (2) 60 (4) 60 (3) 85 170 145 95

SDCK = 70+110–60–85+60 = 95

b. Loại tài khoản nguồn vốn Nợ Tài khoản Nguồn vốn Có SDĐK SPSG SPST Tổng SPSG Tổng SPST SDCK

VD: Trong kỳ kế toán tháng 2/N tại DN C phát sinh các nghiệp vụ kinh tế sau:

❖ 04/02: Mua hàng nợ người bán 125tr

❖ 09/02: Rút TGNH trả nợ người bán 50tr lOMoAR cPSD| 58583460

❖ 16/02: Vay ngắn hạn ngân hàng trả nợ người bán: 300tr

🡪 Vẽ sơ đồ tài khoản chữ T của Tk Phải trả người bán, biết SDĐK của Tk này là 500tr N 331 C 500 50 (2) 125 (1) 300 (3) 350 125 275

Tài sản = Nợ phải trả + Vốn CSH

- Kết cấu của các TK quá trình sản xuất kinh doanh:

❖ Doanh thu, thu nhập khác ❖ Chi phí

❖ Xác định kết quả kinh doanh

c. Loại tài khoản doanh thu, thu nhập khác Vốn CSH

Lợi nhuận = Doanh thu - Chi phí lOMoAR cPSD| 58583460 Nợ Tài khoản doanh thu Có Các khoản giảm trừ DT Doanh thu thuần DT bán hàng trong kỳ - Doanh thu:

❖ Là tổng giá trị lợi ích kinh tế doanh nghiệp thu được trong kỳ kế toán, phát sinh từ các họatđộng

sản xuất, kinh doanh thông thường của Dn góp phần làm tăng vốn chủ sở hữu (CM số 14).

❖ Doanh thu gồm: DT bán hàng và cung cấp dịch vụ; DT hoạt động tài chính.

- Có 3 khoản giảm trừ doanh thu:

+ Chiết khấu thương mại (mua hàng số lượng lớn thì được giảm giá – khoản giảm của doanh thu đối với người bán).

+ Chiết khấu thanh toán hay giảm giá hàng bán (được giảm giá khi đạt được điều kiện thoả mãn –

khoản chi phí tài chính cho người bán).

+ Doanh thu hàng bán bị trả lại.

- Trên hoá đơn mà ghi giá trị giảm trừ thì nó là khoản 511, còn nếu đơn để nguyên giá và các khoản

trừ khác sẽ trả lại hoặc mua nhiều lần và nợ thì nó là khoản 521.

VD: doanh thu: 100 triệu; CKTM: 5% -

TH1: Giá HĐ 95 → nợ 511.

- TH2: Giá HĐ 100, trả lại = TM.5 → nợ 521.

Tài liệu liên quan:

-

Midterm Solutions for Chapter 3: Adjusting Accounts | Nguyên lý kế | Trường Đại học Ngoại thương

151 76 -

CFA 2025 Level I - Schweser QuickSheet Summary and Key Concepts

68 34 -

Bài tập chương 1, 2, 3 Môn Nguyên lý kế toán | Đại học Ngoại Thương

177 89 -

Ghi Chú Về Doanh Nghiệp và Tài Sản | Môn Nguyên lý kế toán - Đại học Ngoại Thương

192 96 -

Các Dạng Bài Tập Có Đáp Án Chi Tiết | Môn Nguyên lý kế toán - Đại học Ngoại Thương

137 69