Giáo trình học phần Nguyên Lý Kế Toán nghành kế toán | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

Tài liệu này thuộc loại sách giáo trình nên các nguồn thông tin có thể được phép dùng nguyên bản hoặc trích dùng cho các mục đích về đào tạo và tham khảo. Mọi mục đích khác mang tính lệch lạc hoặc sử dụng với mục đích kinh doanh thiếu lành mạnh sẽ bị nghiêm cấm. Đây là học phần bắt buộc nhằm trang bị cho người học các kiến thức và khái niệm cơ bản về kế toán làm cơ sở học tập và nghiên cứu các học phần trong các chuyên ngành kế toán, kinh tế. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Nguyên lý kế toán 1 17 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.3 K tài liệu

Tác giả:

Preview text:

GIÁO TRÌNH

HỌC PHẦN: NGUYÊN LÝ KẾ TOÁN NGÀNH: Kế toán

Ban hành kèm theo Quyết định số:... /QĐ-CNTĐ-CN

ngày....tháng….năm... của………………………………

TP. Hồ Chí Minh, năm 2021

TUYÊN BỐ BẢN QUYỀN

Tài liệu này thuộc loại sách giáo trình nên các nguồn thông tin có thể được

phép dùng nguyên bản hoặc trích dùng cho các mục đích về đào tạo và tham khảo.

Mọi mục đích khác mang tính lệch lạc hoặc sử dụng với mục đích kinh doanh

thiếu lành mạnh sẽ bị nghiêm cấm. LỜI GIỚI THIỆU

Đây là học phần bắt buộc nhằm trang bị cho người học các kiến thức và khái

niệm cơ bản về kế toán làm cơ sở học tập và nghiên cứu các học phần trong các

chuyên ngành kế toán, kinh tế. Giáo trình Nguyên lý kế toán được biên soạn trên tinh

thần kế thừa và phát huy những ưu điểm của một số giáo trình nguyên lý kế toán, phù

hợp với đặc điểm người học. Phương pháp trình bày giáo trình dễ hiểu, từ đơn giản

đến phức tạp, từ ngữ thông dụng. Để người học dễ học tập, nghiên cứu và tránh trùng

lắp với các môn học kế toán chuyên ngành.

Xin chân thành cảm ơn các tác giả trong các tài liệu mà nhóm tác giả đã tham

khảo trong quá trình biên soạn giáo trình này. Nhân dịp này, lời cảm ơn xin được gửi

đến đồng nghiệp đã tham gia đóng góp ý kiến quý báu.

TP, HCM, ngày 20 tháng 08 năm 2021 Tham gia biên soạn MỤC LỤC

BÀI 1: TỔNG QUAN VỀ KẾ TOÁN...................................................................4

1.1 NHỮNG VẤN ĐỀ CƠ BẢN VỀ KẾ TOÁN......................................................4

1.1.1 LỊCH SỬ HÌNH THÀNH VÀ ĐỊNH NGHĨA KẾ TOÁN..............................4

1.1.2 NGUYÊN TẮC KẾ TOÁN..............................................................................7

1.1.3 YÊU CẦU KẾ TOÁN......................................................................................8

1.1.4 HỆ THỐNG THÔNG TIN KẾ TOÁN.............................................................9

1.1.5 BẢN CHẤT KẾ TOÁN.................................................................................10

1.1.6 NHIỆM VỤ CỦA KẾ TOÁN........................................................................10

1.2 CÁC ĐỐI TƯỢNG KẾ TOÁN.........................................................................10

1.2.1 TÀI SẢN VÀ NGUỒN HÌNH THÀNH TÀI SẢN........................................10

1.2.2 NGUYÊN TẮC CÂN ĐỐI KẾ TOÁN..........................................................11

BÀI 2: BẢNG CÂN ĐỐI KẾ TOÁN VÀ BẢNG BÁO CÁO KẾT QUẢ HOẠT

ĐỘNG KINH DOANH........................................................................................33

2.1 BÁO CÁO KẾ TOÁN.......................................................................................33

2.1.1 KHÁI NIỆM...................................................................................................33

2.1.2 VAI TRÒ........................................................................................................33

2.1.3 PHÂN LOẠI...................................................................................................34

2.2 BẢNG CÂN ĐỐI KẾ TOÁN............................................................................34

2.2.1 KHÁI NIỆM...................................................................................................34

2.2.2 KẾT CẤU VÀ NỘI DUNG CỦA BẢNG CÂN ĐỐI KẾ TOÁN..................34

2.2.3 HÌNH THỨC TRÌNH BÀY...........................................................................35

2.3 CÁC TRƯỜNG HỢP BIẾN ĐỘNG CỦA BẢNG CÂN ĐỐI KẾ TOÁN.......40

2.3.1 TRƯỜNG HỢP 1...........................................................................................40

2.3.2 TRƯỜNG HỢP 2...........................................................................................41

2.3.3 TRƯỜNG HỢP 3...........................................................................................42

2.3.4 TRƯỜNG HỢP 4...........................................................................................43

2.4 BẢNG BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH.......................45

2.4.1 KHÁI NIỆM...................................................................................................45

2.4.2 MẪU BIỂU.....................................................................................................45

2.4.3 CÁC NỘI DUNG CƠ BẢN...........................................................................46

2.5 LIÊN HỆ GIỮA BẢNG CÂN ĐỐI KẾ TOÁN VÀ BẢNG BÁO CÁO KẾT

QUẢ HOẠT ĐỘNH KINH DOANH.....................................................................48

2.5.1 SỰ KHÁC BIỆT GIỮA HAI BẢNG.............................................................48

2.5.2 LIÊN HỆ GIỮA HAI BẢNG.........................................................................48

BÀI 3: TÀI KHOẢN KẾ TOÁN.........................................................................56

3.1 TÀI KHOẢN KẾ TOÁN...................................................................................56

3.1.1 KHÁI QUÁT VỀ TÀI KHOẢN.....................................................................56

3.1.2 NỘI DUNG, KẾT CẤU VÀ HÌNH THỨC TRÌNH BÀY TÀI KHOẢN......57

3.2 NGUYÊN TẮC GHI CHÉP VÀO TÀI KHOẢN.............................................58

3.2.1 CÁC LOẠI TÀI KHOẢN..............................................................................58

3.2.2 CÁC NGUYÊN TẮC GHI VÀO TÀI KHOẢN............................................58

3.2.3 SỐ DƯ TÀI KHOẢN.....................................................................................59

3.2.3.1 SỐ DƯ TÀI KHOẢN................................................................................59

3.2.3.2 SƠ ĐỒ TỔNG QUÁT................................................................................60

3.3 HỆ THỐNG TÀI KHOẢN KẾ TOÁN VIỆT NAM.........................................61

3.3.1 KHÁI QUÁT VỀ HỆ THỐNG TÀI KHOẢN KẾ TOÁN VIỆT NAM........61

3.3.2 NỘI DUNG HỆ THỐNG TÀI KHOẢN KẾ TOÁN VIỆT NAM.................61

BÀI 4: KẾ TOÁN KÉP.......................................................................................87

4.1 KẾ TOÁN KÉP.................................................................................................87

4.1.1 KHÁI QUÁT VỀ KẾ TOÁN KÉP.................................................................87

4.1.2 MỐI QUAN HỆ ĐỐI ỨNG TÀI KHOẢN.....................................................88

4.2 CÁC HÌNH THỨC TRÌNH BÀY THEO KẾ TOÁN KÉP VÀ NGHIỆP VỤ

KẾT CHUYỂN........................................................................................................89

4.2.1 CÁC HÌNH THỨC TRÌNH BÀY THEO KẾ TOÁN KÉP............................89

4.2.1.1 ĐỊNH KHOẢN..........................................................................................89

4.2.1.2 SƠ ĐỒ MINH HỌA..................................................................................89

4.2.2 NGHIỆP VỤ KẾT CHUYỂN........................................................................90

4.2.2.1 KHÁI NIỆM VÀ Ý NGHĨA......................................................................90

4.2.2.2 TRÌNH BÀY CÁC NGHIỆP VỤ KẾT CHUYỂN.....................................90

4.2.2.3 CÁC NGHIỆP VỤ KẾT CHUYỂN..........................................................91

BÀI 5: TÍNH GIÁ CÁC ĐỐI TƯỢNG KẾ TOÁN.........................................100

5.1 TẦM QUAN TRỌNG CỦA VIỆC TÍNH GIÁ VÀ MỘT SỐ QUY ĐỊNH

LIÊN QUAN..........................................................................................................100

5.1.1. KHÁI NIỆM, Ý NGHĨA VÀ YÊU CẦU CỦA VIỆC TÍNH GIÁ.............100

5.1.2 CÁC NGUYÊN TẮC LIÊN QUAN ĐẾN VIỆC TÍNH GIÁ.....................100

5.2 TÍNH GIÁ TÀI SẢN CỐ ĐỊNH.....................................................................101

5.2.1 NGUYÊN GIÁ TÀI SẢN CỐ ĐỊNH (GỌI TẮT LÀ TSCĐ)......................101

5.2.1.1 KHÁI NIỆM :..........................................................................................101

5.2.1.2 XÁC ĐỊNH NGUYÊN GIÁ TÀI SẢN CỐ ĐỊNH...................................101

5.2.2 KHẤU HAO TSCĐ......................................................................................102

5.2.3 GIÁ TRỊ ĐÃ KHẤU HAO (GIÁ TRỊ HAO MÒN)....................................102

5.2.4 GIÁ TRỊ CÒN LẠI CỦA TSCĐ..................................................................102

5.2.4.1 KHÁI NIỆM............................................................................................102

5.2.4.2 CÔNG THỨC..........................................................................................102

5.3 TÍNH GIÁ HÀNG TỒN KHO.......................................................................102

5.3.1 PHƯƠNG PHÁP QUẢN LÝ HÀNG TỒN KHO.......................................102

5.3.1.1 KHÁI NIỆM HÀNG TỒN KHO...............................................................102

5.3.1.2 PHÂN LOẠI HÀNG TỒN KHO...............................................................103

5.3.1.3 PHƯƠNG PHÁP QUẢN LÝ HÀNG TỒN KHO.....................................103

5.3.2 TÍNH GIÁ NHẬP HÀNG TỒN KHO.........................................................104

5.3.3 TÍNH GIÁ XUẤT HÀNG TỒN KHO.........................................................105

5.3.3.1 KHÁI QUÁT VỀ CÁC PHƯƠNG PHÁP TÍNH GIÁ XUẤT..................105

5.3.3.2 CÁC PHƯƠNG PHÁP TÍNH GIÁ XUẤT KHO KHI QUẢN LÝ THEO

KÊ KHAI THƯỜNG XUYÊN..............................................................................106

BÀI 6: PHƯƠNG PHÁP HẠCH TOÁN CÁC NGHIỆP VỤ KẾ TOÁN CHỦ

YẾU.....................................................................................................................121

6.1 KẾ TOÁN QUÁ TRÌNH SẢN XUẤT............................................................121

6.1.1 KẾ TOÁN NGUYÊN LIỆU, VẬT LIỆU....................................................121

6.1.1.1 KHÁI QUÁT NGUYÊN LIỆU, VẬT LIỆU............................................121

6.1.1.2 Kế TOÁN CÁC NGHIỆP VỤ LIÊN QUAN...........................................123

6.1.2 KẾ TOÁN CÔNG CỤ, DỤNG CỤ.............................................................125

6.1.2.1 KHÁI QUÁT CÔNG CỤ, DỤNG CỤ.....................................................125

6.1.2.2 KẾ TOÁN CÁC NGHIỆP VỤ LIÊN QUAN..........................................126

6.1.3 KẾ TOÁN TÀI SẢN CỐ ĐỊNH...................................................................127

6.1.3.1 KHÁI QUÁT TÀI SẢN CỐ ĐỊNH..........................................................127

6.1.3.2 KẾ TOÁN CÁC NGHIỆP VỤ LIÊN QUAN..........................................128

6.1.4 KẾ TOÁN LƯƠNG VÀ KHOẢN TRÍCH THEO LƯƠNG........................129

6.1.4.1 KHÁI QUÁT Về LƯƠNG VÀ KHOẢN THEO LƯƠNG......................129

6.1.4.2 Kế TOÁN CÁC NGHIỆP VỤ LIÊN QUAN...........................................131

6.1.5 KẾ TOÁN TẬP HỢP CHI PHÍ VÀ TÍNH GIÁ THÀNH SẢN PHẨM......132

6.1.5.1 KHÁI QUÁT QUÁ TRÌNH SẢN XUẤT.................................................132

6.1.5.2 KẾ TOÁN CÁC KHOẢN MỤC CHI PHÍ SẢN XUẤT...........................133

6.1.5.3 KẾ TOÁN GIÁ THÀNH SẢN PHẨM.....................................................135

6.2 KẾ TOÁN QUÁ TRÌNH TIÊU THỤ.............................................................137

6.2.1 KHÁI QUÁT QUÁ TRÌNH TIÊU THỤ......................................................137

6.2.1.1 ĐẶC ĐIỂM CỦA QUÁ TRÌNH TIÊU THỤ...........................................137

6.2.1.2 NỘI DUNG KẾ TOÁN QUÁ TRÌNH TIÊU THỤ..................................137

6.2.1.3 DOANH THU BÁN HÀNG VÀ GIÁ VỐN HÀNG BÁN......................137

6.2.1.4 CÁC TÀI KHOẢN SỬ DỤNG................................................................138

6.2.2 KẾ TOÁN CÁC NGHIỆP VỤ LIÊN QUAN..............................................138

6.2.2.1 PHẢN ÁNH DOANH THU VÀ GIÁ VỐN HÀNG BÁN.......................138

6.2.2.2 PHẢN ÁNH CÁC KHOẢN GIẢM TRỪ DOANH THU........................138

6.3 KẾ TOÁN XÁC ĐỊNH KẾT QUẢ KINH DOANH......................................139

6.3.1 KHÁI QUÁT VỀ KẾT QUẢ KINH DOANH.............................................139

6.3.2 KẾ TOÁN CÁC NGHIỆP VỤ LIÊN QUAN..............................................140

6.3.2.1 CHI PHÍ CỦA QUÁ TRÌNH TIÊU THỤ.................................................140

6.3.2.2 XÁC ĐỊNH KẾT QỦA TIÊU THỤ.........................................................142

D. TÀI LIỆU THAM KHẢO

DANH MỤC CHỮ VIẾT TẮT Ký hiệu Nội dung BTC Bộ tài chính BQCK Bình quân cuối kỳ CPQLDN

Chi phí quản lý doanh nghiệp CPBH Chi phí bán hàng CPSXKDDD

Chi phí sản xuất kinh doanh dở dang CĐKT Cân đối kế toán CN Công nhân DTBH Doanh thu bán hàng DN Doanh nghiệp GTGT Giá trị gia tăng GVHB Giá vốn hàng bán LNG Lợi nhuận gộp LNT

Lợi nhuận thuần từ hoạt động kinh doanh NVKT Nghiệp vụ kinh tế NVL Nguyên vật liệu SDĐK Số dư đầu kỳ SDCK Số dư cuối kỳ TNDN Thu nhập doanh nghiệp TGNH Tiền gửi ngân hàng TSCĐ Tài sản cố định VL Vật liệu XHCN Xã hội chủ nghĩa XĐKQKD

Xác định kết quả hoạt động kinh doanh

GIÁO TRÌNH HỌC PHẦN 1

Tên học phần: NGUYÊN LÝ KẾ TOÁN

Mã học phần: CSK110180

Vị trí, tính chất, ý nghĩa và vai trò của học phần: - Vị trí:

Học phần này là học phần cơ sở ngành, cung cấp những kiến thức cơ bản, nhập

môn về kế toán. Học phần này được sắp xếp học ở HKI của khóa học. - Tính chất:

Học phần giới thiệu và cung cấp kiến thức về ngành nghề kế toán: các thuật

ngữ kế toán, các yêu cầu về ngành nghề và các chuẩn mực kế toán, các phương pháp

kế toán (phương pháp cân đối, phương pháp tài khoản, phương pháp ghi sổ kép,

phương pháp tính giá các đối tượng kế toán).

Học phần giới thiệu và cung cấp kiến thức về định khoản các nghiệp vụ kinh tế

phát sinh chủ yếu, lập các chứng từ kế toán và ghi sổ sách kế toán cơ bản.

- Ý nghĩa và vai trò của học phần:

Mục tiêu của học phần:

- Về kiến thức:

Giới thiệu về nghề kế toán (định nghĩa các từ ngữ, nhiệm vụ của kế toán, yêu

cầu và hướng phát triển nghề nghiệp )

Giải thích các nguyên tắc căn bản của kế toán : nguyên tắc cân đối, nguyên tắc

ghi vào tài khoản, nguyên tắc kết chuyển số dư, nguyên tắc tính gía, nguyên tắc ghi

nhận doanh thu, chi phí, nguyên tắc xác định kết quả.

Trình bày các phương pháp kế toán cơ bản: phương pháp tài khoản, phương

pháp ghi sổ kép, phương pháp cân đối kế toán, phương pháp tính giá.

Lập các công thức tính giá thành và xác định kết quả kinh doanh.

Giải thích qui trình kế toán một chu kỳ sản xuất kinh doanh.

- Về kỹ năng:

Thiết lập các bảng biểu quan trọng theo dạng cơ bản: bảng cân đối kế toán,

bảng kết quả hoạt động kinh doanh.

Ghi chép một số các nghiệp vụ chủ yếu vào các tài khoản.

Lập các bút toán cho các nghiệp vụ chủ yếu của một chu kỳ sản xuất kinh doanh.

Tính toán giá thành và xác định kết quả hoạt động kinh doanh. 2

Nâng cao kỹ năng tính toán căn bản trong kế toán .

Lập chứng từ kế toán.

Mở ghi và khóa sổ kế toán

- Về năng lực tự chủ và trách nhiệm:

Nhận thức được vai trò và nhiệm vụ của nghề kế toán đối với xã hội.

Hình thành ý thức tuân thủ chuẩn mực chuyên môn.

Gia tăng ý thức trách nhiệm đối với tập thể.

Rèn luyện tính độc lập, tác phong nhanh nhẹn, làm việc đúng giờ 3

BÀI 1: TỔNG QUAN VỀ KẾ TOÁN GIỚI THIỆU

Đây là bài đầu tiên trong giáo trình, nội dung của bài này cung cấp các quy

định chung bao gồm định nghĩa kế toán, đối tượng kế toán, chức năng nhiệm vụ của

kế toán, bản chất yêu cầu nguyên tắc trong kế toán, phân loại kế toán quản trị, kế toán tài chính. MỤC TIÊU

Sau khi học xong bài này, người học có thể:

Trình bày được định nghĩa kế toán, bốn nhiệm vụ của kế toán.

Giải thích được một số từ ngữ quan trọng : kế toán tài chính, kế toán quản trị;

kế toán tổng hợp, kế toán chi tiết, nghiệp vụ kinh tế, đối tượng kế toán.

Phân biệt được: Tài sản ngắn hạn và tài sản dài hạn, phân biệt nợ phải trả và

nguồn vốn chủ sở hữu

Phát biểu được nguyên tắc cân đối kế toán.

Nhận thức được tầm quan trọng công tác kế toán đối với sự phát triển kinh tế.

Nhận thức được trách nhiệm của người kế toán đối với xã hội. NỘI DUNG

1.1 NHỮNG VẤN ĐỀ CƠ BẢN VỀ KẾ TOÁN

1.1.1 LỊCH SỬ HÌNH THÀNH VÀ ĐỊNH NGHĨA KẾ TOÁN a.

Lịch sử hình thành khoa học kế toán

Kế toán là một khái niệm được sử dụng từ rất sớm. Kế toán, ở một dạng giản

đơn, đã xuất hiện trong hoạt động thương mại từ cách đây hơn năm nghìn năm.

Kế toán với những đặc tính gần giống với khái niệm kế toán mà chúng ta sử

dụng ngày nay bắt đầu được sử dụng rộng rãi từ khoảng những năm 1400, đặc biệt là

ở nước Ý - nơi kế toán được sử dụng nhiều trong các ngành vận tải tàu thủy, thương

mại, xây dựng và các hình thức giao thương khác.

Hệ thống ghi sổ kép lần đầu tiên được tổng hợp và ghi chép lại bởi một nhà

toán học - nhà nghiên cứu - triết gia nổi tiếng người Ý Fra Luca Pacioli. Vào năm

1494, Palioli công bố công trình nghiên cứu nổi tiếng của ông có tên là "Summa de

Arithmetica, Geometrica, Proportioni et Proportionalita". Trong nghiên cứu này, ông

mô tả lại chi tiết cách thức và đặc điểm hệ thống kế toán được sử dụng trong thời kỳ

đó. Nghiên cứu của ông - được xuất bản dưới dạng sách - trở thành cuốn sách được 4

đọc nhiều nhất về lĩnh vực toán học ở Ý và cũng nhờ cuốn sách này Pacioli được

mệnh danh là "Cha đẻ của Kế toán".

Trích từ " Principles of Financial Accounting"

Kế toán là một công cụ hữu hiệu giúp cho không chỉ các nhà quản lý nắm

được thực trạng tài chính nhằm hoạch định kế hoạch phát triển cho tương lai của công

ty mà còn là mối quan tâm của các nhà đầu tư tài chính, các ngân hàng, Nhà nước…

nhằm phục vụ cho những mục đích của mình. Hạch toán kế toán gắn liền với sản xuất

do đó ngay từ thời kỳ nguyên thuỷ người ta đã sử dụng hạch toán kế toán đẻ ghi chép

theo dõi quá trình sản xuất.

Các bản ghi kế toán đã xuất hiện từ năm 8500 trước công nguyên ở Trung Á,

viết bằng đất sét thể hiện các hàng hoá như bánh mỳ, dê, quần áo... Bản ghi này được

gọi là bullae, một dạng hoá đơn ngày nay. Bullae được gửi cùng với hàng hoá nhằm

giúp người nhận kiểm tra lại chất lượng và giá cả của số hàng mình nhận được. Lúc

này vẫn chưa có hệ số đếm khác nhau cho đến năm 850 trước công nguyên, hệ số

đếm Hindus-Arabic ra đời và được sử dụng cho đến ngày nay. Việc giữ các bản ghi

vẫn chưa được hình thức hoá cho tới mãi thế thứ 13, xuất phát từ các giao dịch kinh

doanh và ngân hàng tại Florence, Venice and Genoa. Tuy nhiên, các tài khoản không

thực sự thể hiện được bản chất nghiệp vụ giao dịch và hiếm khi cân đối.

Tuy nhiên phải đến năm 1299 con người mới phát triển hệ thống thông tin tài

chính gồm tất cả các yếu tố cấu thành của hệ thống kế toán kép và vào năm 1494

Luca Pacioli tác giả cuốn Summa hệ thống kế toán kép mới được miêu tả một cách cụ

thể và rõ nét. Sau đó 377 năm Josial Wedwood là người đầu tiên hoàn thiện hệ thống

kế toán giá thành. Hệ thống kế toán từ đó đã ngày càng được hoàn chỉnh hơn với việc

hoàn thiện hệ thống kế toán giá thành hiện đại của Donaldson Brown- Giám đốc điều hành của General Motor.

Tại Việt Nam hệ thống tài chính kế toán đã phát triển qua ba giai đoạn chính:

Trước những năm 1990: Đây là giai đoạn mà nền kinh tế của nước ta là nền

kinh tế bao cấp, các thành phần kinh tế chỉ có quốc doanh, tập thể và cá thể mà giữ

thành phần chủ đạo là thành phần kinh tế quốc doanh và không có các hoạt động

thương mại buôn bán tự do trên thị trường. Do đặc điểm này mà hoạt động nghề

nghiệp của các kế toán viên chủ yếu tuân thủ theo nội quy, quy định của Bộ Tài chính

– cơ quan cao nhất chịu trách nhiệm quản lý tài sản XHCN. 5

Từ năm 1991 đến năm 1994: Đất nước ta chuyển đổi nền kinh tế từ nền kinh tế bao

cấp sang nền kinh tế thị trường định hướng XHCN. Sự xuất hiện của nền kinh tế

nhiều thành phần đã tác động đến bản chất và đặc thù của nghề kế toán. Nhiều thuật

ngữ trong lĩnh vực kế toán ra đời như khái niệm lãi, lỗ, lợi nhuận… mà đối với nhiều

kế toán viên chỉ quen làm trong nền kinh tế bao cấp là khá trừu tượng và khó hiểu.

Do thực tế khách quan thay đổi nên giai đoạn từ năm 1995 đến nay chính là thời

gian mà hệ thống kế toán tài chính nước ta có những bước phát triển cao nhất và hoàn

thiện nhất. Đặc biệt là từ năm 1995 đến nay hệ thống kế toán toán tài chính nước ta

đã hình thành và phát triển lĩnh vực kiểm toán. Sự phát triển vượt bậc này được đánh

dấu bởi sự ra đời của Luật kế toán Việt Nam do quốc hội khoá XI kỳ họp thứ 3 thông

qua cũng như các chuẩn mực về kế toán tài chính riêng của Việt Nam đã được ban hành.

b. Định nghĩa và các nhiệm vụ của Kế toán. Định nghĩa : Ở Mỹ:

Viện Kế toán công Hoa Kỳ (1953) định nghĩa:

“Kế toán là một nghệ thuật ghi nhận, phân loại và tổng hợp các sự kiện kinh tế

dưới hình thái tiền tệ theo một phương thức có ý nghĩa và giải thích các kết quả đó”.

Hiệp hội Kế toán Hoa Kỳ (1966) thì định nghĩa:

“Kế toán là quá trình xác định, đo lường và cung cấp những thông tin kinh tế

hữu ích cho việc phán đoán và ra quyết định”. Ở Việt Nam:

Theo khoản 8, điều 3 của luật kế toán Việt Nam ban hành vào ngày 20/11/2015 thì:

“Kế toán là việc thu thập, xử lý, kiểm tra, phân tích và cung cấp thông tin kinh

tế, tài chính dưới hình thức giá trị, hiện vật và thời gian lao động.”

Bốn nhiệm vụ của Kế toán :

Thu thập, xử lý thông tin, số liệu kế toán theo đối tượng và nội dung công việc

kế toán, theo chuẩn mực và chế độ kế toán.

Kiểm tra, giám sát các khoản thu, chi tài chính, các nghĩa vụ thu, nộp, thanh

toán nợ; kiểm tra việc quản lý, sử dụng tài sản và nguồn hình thành tài sản;

phát hiện và ngăn ngừa các hành vi vi phạm pháp luật về tài chính, kế toán. 6

Phân tích thông tin, số liệu kế toán; tham mưu, đề xuất các giải pháp phục vụ

yêu cầu quản trị và quyết định kinh tế, tài chính của đơn vị kế toán.

Cung cấp thông tin, số liệu kế toán theo quy định của pháp luật.

1.1.2 NGUYÊN TẮC KẾ TOÁN

Theo chuẩn mực kế Việt Nam (Chuẩn mực số 01: Chuẩn mực chung ban hành

ngày 31/12/2002 của BTC) thì có 07 nguyên tắc kế toán căn bản như sau: Cơ sở dồn tích

Mọi nghiệp vụ kinh tế, tài chính của doanh nghiệp liên quan đến tài sản, nợ

phải trả, nguồn vốn chủ sở hữu, doanh thu, chi phí phải được ghi sổ kế toán vào thời

điểm phát sinh, không căn cứ vào thời điểm thực tế thu hoặc thực tế chi tiền hoặc

tương đương tiền. Báo cáo tài chính lập trên cơ sở dồn tích phản ảnh tình hình tài

chính của doanh nghiệp trong quá khứ, hiện tại và tương lai.

Hoạt động Liên tục

Báo cáo tài chính phải được lập trên cơ sở giả định là doanh nghiệp đang hoạt

động liên tục và sẽ tiếp tục hoạt động kinh doanh bình thường trong tương lai gần,

nghĩa là doanh nghiệp không có ý định cũng như không buộc phải ngừng hoạt động

hoặc phải thu hẹp đáng kể quy mô hoạt động của mình. Trường hợp thực tế khác với

giả định hoạt động liên tục thì báo cáo tài chính phải lập trên một cơ sở khác và phải

giải thích cơ sở đã sử dụng để lập báo cáo tài chính. Giá gốc

Tài sản phải được ghi nhận theo giá gốc. Giá gốc của tài sản được tính theo số

tiền hoặc khoản tương đương tiền đã trả, phải trả hoặc tính theo giá trị hợp lý của tài

sản đó vào thời điểm tài sản được ghi nhận. Giá gốc của tài sản không được thay đổi

trừ khi có quy định khác trong chuẩn mực kế toán cụ thể. Phù hợp

Việc ghi nhận doanh thu và chi phí phải phù hợp với nhau. Khi ghi nhận một

khoản doanh thu thì phải ghi nhận một khoản chi phí tương ứng có liên quan đến việc

tạo ra doanh thu đó. Chi phí tương ứng với doanh thu gồm chi phí của kỳ tạo ra doanh

thu và chi phí của các kỳ trước hoặc chi phí phải trả nhưng liên quan đến doanh thu của kỳ đó. Nhất quán 7

Các chính sách và phương pháp kế toán doanh nghiệp đã chọn phải được áp

dụng thống nhất ít nhất trong một kỳ kế toán năm. Trường hợp có thay đổi chính sách

và phương pháp kế toán đã chọn thì phải giải trình lý do và ảnh hưởng của sự thay đổi

đó trong phần thuyết minh báo cáo tài chính. Thận trọng

Thận trọng là việc xem xét, cân nhắc, phán đoán cần thiết để lập các ước tính

kế toán trong các điều kiện không chắc chắn. Nguyên tắc thận trọng đòi hỏi: -

Phải lập các khoản dự phòng nhưng không lập quá lớn; -

Không đánh giá cao hơn giá trị của các tài sản và các khoản thu nhập; -

Không đánh giá thấp hơn giá trị của các khoản nợ phải trả và chi phí; -

Doanh thu và thu nhập chỉ được ghi nhận khi có bằng chứng chắc chắn về khả

năng thu được lợi ích kinh tế, còn chi phí phải được ghi nhận khi có bằng

chứng về khả năng phát sinh chi phí. Trọng yếu

Thông tin được coi là trọng yếu trong trường hợp nếu thiếu thông tin hoặc

thiếu chính xác của thông tin đó có thể làm sai lệch đáng kể báo cáo tài chính, làm

ảnh hưởng đến quyết định kinh tế của người sử dụng báo cáo tài chính. Tính trọng

yếu phụ thuộc vào độ lớn và tính chất của thông tin hoặc các sai sót được đánh giá

trong hoàn cảnh cụ thể. Tính trọng yếu của thông tin phải được xem xét trên cả ph-

ương diện định lượng và định tính.

1.1.3 YÊU CẦU KẾ TOÁN Trung thực

Các thông tin và số liệu kế toán phải được ghi chép và báo cáo trên cơ sở các

bằng chứng đầy đủ, khách quan và đúng với thực tế về hiện trạng, bản chất nội dung

và giá trị của nghiệp vụ kinh tế phát sinh. Khách quan

Các thông tin và số liệu kế toán phải được ghi chép và báo cáo đúng với thực tế,

không bị xuyên tạc, không bị bóp méo. Đầy đủ

Mọi nghiệp vụ kinh tế, tài chính phát sinh liên quan đến kỳ kế toán phải đợc

ghi chép và báo cáo đầy đủ, không bị bỏ sót. Kịp thời 8

Các thông tin và số liệu kế toán phải được ghi chép và báo cáo kịp thời, đúng

hoặc trước thời hạn quy định, không được chậm trễ. Dễ hiểu

Các thông tin và số liệu kế toán trình bày trong báo cáo tài chính phải rõ ràng,

dễ hiểu đối với ngời sử dụng. Người sử dụng ở đây được hiểu là ngời có hiểu biết về

kinh doanh, về kinh tế, tài chính, kế toán ở mức trung bình. Thông tin về những vấn

đề phức tạp trong báo cáo tài chính phải được giải trình trong phần thuyết minh. Có thể so sánh

Các thông tin và số liệu kế toán giữa các kỳ kế toán trong một doanh nghiệp

và giữa các doanh nghiệp chỉ có thể so sánh được khi tính toán và trình bày nhất

quán. Trường hợp không nhất quán thì phải giải trình trong phần thuyết minh để ngời

sử dụng báo cáo tài chính có thể so sánh thông tin giữa các kỳ kế toán, giữa các

doanh nghiệp hoặc giữa thông tin thực hiện với thông tin dự toán, kế hoạch.

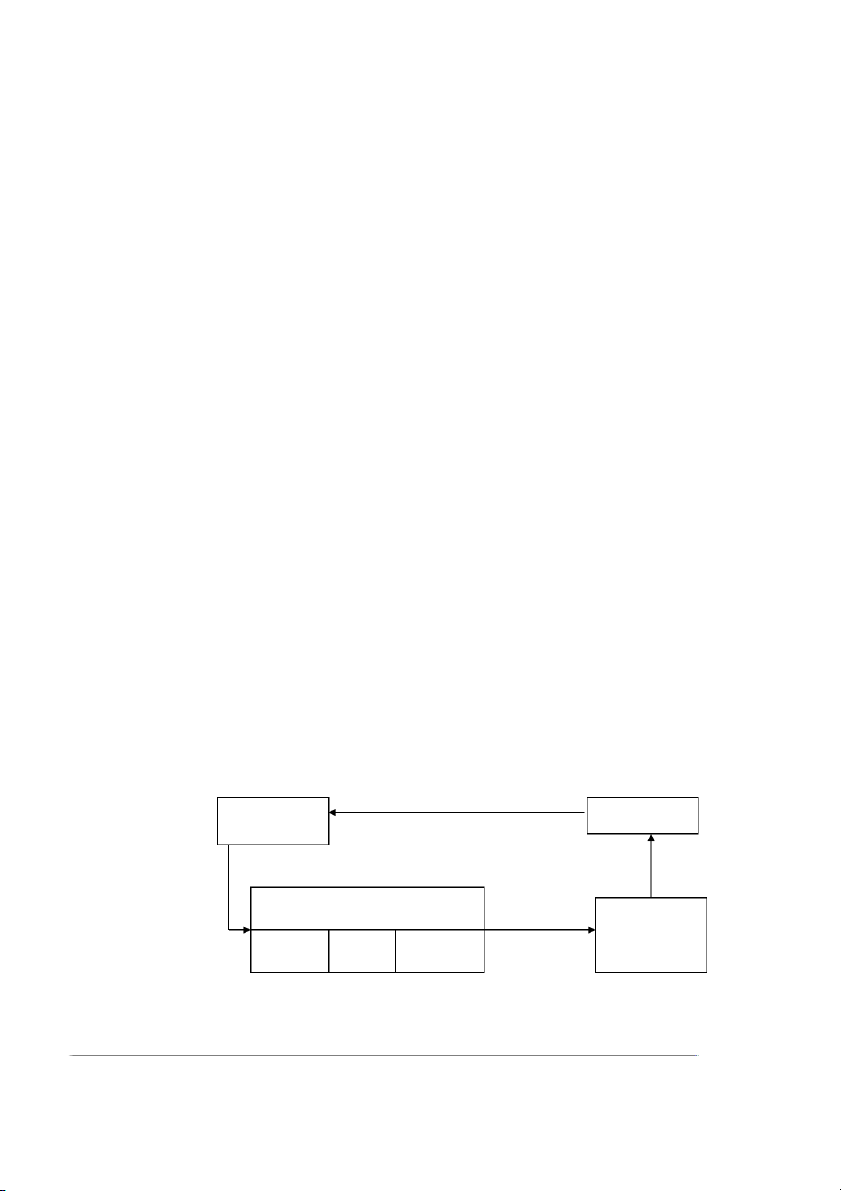

1.1.4 HỆ THỐNG THÔNG TIN KẾ TOÁN

Dữ liệu và thông tin

Dữ liệu là các số liệu, dữ kiện thu thập từ thực tế. Dữ liệu có thể được xử lý bằng

những phương pháp khác nhau, nhằm hướng tới những mục đích và đối tượng nhận thông tin cụ thể.

Thông tin là những dữ liệu đã được xử lý.

Đối tượng nhận thông tin kế toán

Những nhà quản lý, điều hành doanh nghiệp. Các nhà đầu tư.

Nhà nước và các cơ quan nhà nước.

Các tổ chức khác: Thuế, ngân hàng, …)

Sơ đồ hệ thống thông tin kế toán Hoạt động Người sử dụng kinh doanh

Hệ thống phương pháp kế toán Hệ thống thông tin kế Đo Xử lý Truyền toán lường đạt 9

1.1.5 BẢN CHẤT KẾ TOÁN

Kế toán là kỹ thuật thu nhận, đánh giá, tính toán và ghi chép các dòng kinh tế

nhằm mục đích thỏa mãn nhu cầu thông tin về tình hình của doanh nghiệp cho các đối tác quan tâm.

Nói cách khác, kế toán là một công cụ đo lường kết quả của các nghiệp vụ

kinh doanh và là công cụ truyền đạt các thông tin tài chính. Ngoài ra hệ thống thông

tin kế toán còn phải cung cấp cho người ra quyết định các thông tin dự báo giúp họ ra

quyết định kinh doanh quan trọng trong một thế giới luôn luôn biến đổi.

1.1.6 NHIỆM VỤ CỦA KẾ TOÁN

Theo điều 4 - Luật Kế toán ban hành ngày 20 tháng 11 năm 2015 thì kế toán có 4 nhiệm vụ sau đây:

Thu thập, xử lý thông tin, số liệu kế toán theo đối tượng và nội dung công việc

kế toán, theo chuẩn mực kế toán và chế độ kế toán.

Kiểm tra, giám sát các khoản thu, chi tài chính, nghĩa vụ thu, nộp, thanh toán

nợ; kiểm tra việc quản lý, sử dụng tài sản và nguồn

Phân tích thông tin, số liệu kế toán; tham mưu, đề xuất các giải pháp phục vụ

yêu cầu quản trị và quyết định kinh tế, tài chính của đơn vị kế toán.

Cung cấp thông tin, số liệu kế toán theo quy định của pháp luật.

1.2 CÁC ĐỐI TƯỢNG KẾ TOÁN

1.2.1 TÀI SẢN VÀ NGUỒN HÌNH THÀNH TÀI SẢN a. Tài sản

Khái niệm: Tài sản là nguồn lực do doanh nghiệp kiểm soát và có

thể thu được lợi ích kinh tế trong tương lai.

Lợi ích kinh tế trong tương lai của một tài sản là tiềm năng làm tăng nguồn

tiền và các khoản tương đương tiền của doanh nghiệp hoặc làm giảm bớt các khoản

tiền mà doanh nghiệp phải chi ra.

Lợi ích kinh tế trong tương lai của một tài sản được thể hiện trong các trường hợp: -

Được sử dụng một cách đơn lẻ hoặc kết hợp với các tài sản khác trong sản xuất sản

phẩm để bán hay cung cấp dịch vụ cho khách hàng; -

Để bán hoặc trao đổi lấy tài sản khác; 10 -

Để thanh toán các khoản nợ phải trả; -

Để phân phối cho các chủ sở hữu doanh nghiệp.

Phân loại: Tài sản được phân chia làm hai loại là tài sản ngắn hạn và tài sản dài hạn.

Tài sản ngắn hạn: phản ánh tổng giá trị tiền, các khoản tương đương tiền và

các tài sản ngắn hạn khác có thể chuyển đổi thành tiền, có thể bán hay sử dụng trong

vòng không quá 12 tháng hoặc một chu kỳ kinh doanh bình thường của doanh nghiệp

tại thời điểm báo cáo.

Ví dụ: Tiền mặt, hàng hoá, nguyên vật liệu…

Tài sản dài hạn: là các tài sản có thời hạn thu hồi hoặc sử dụng trên 12 tháng

tại thời điểm báo cáo.

Ví dụ: Nhà xưởng, phương tiện vận tải, thiết bị….

b. Nguồn hình thành tài sản

Khái niệm: là nguồn cung cấp vốn để hình thành nên tài sản. Nguồn

hình thành tài sản còn được gọi là nguồn vốn.

Phân loại: nguồn vốn được chia thành hai loại là Nợ phải trả và Vốn đầu tư chủ sở hữu.

Nợ phải trả

Nợ phải trả xác định nghĩa vụ hiện tại của doanh nghiệp khi doanh nghiệp

nhận về một tài sản, tham gia một cam kết hoặc phát sinh các nghĩa vụ pháp lý.

Vốn chủ sở hữu

Vốn chủ sở hữu: Là giá trị vốn của doanh nghiệp, được tính bằng số chênh

lệch giữa tổng giá trị Tài sản của doanh nghiệp trừ (-) Nợ phải trả.

1.2.2 NGUYÊN TẮC CÂN ĐỐI KẾ TOÁN

Kế toán xem xét Tài sản dưới hai góc độ một là chính Tài sản, hai là nguồn

hình thành tài sản, về mặt bản chất chúng chỉ có một giá trị duy nhất, vì vậy:

TỔNG TÀI SẢN = TỔNG NGUỒN VỐN (NGUỒN HÌNH THÀNH TÀI SẢN

Đây được gọi là Nguyên tắc Cân đối, một nguyên tắc căn bản và rất quan trọng của khoa học Kế toán.

Nguyên tắc cân đối có thể được viết dưới dạng phương trình như sau:

TỔNG TÀI SẢN = NỢ PHẢI TRẢ + VỐN CHỦ SỞ HỮU

Tài sản, nợ phải trả và vốn chủ sở hữu được gọi là đối tượng kế toán. 11

Một số các đối tượng kế toán khác như doanh thu và chi phí sẽ được giới thiệu trong các bài sau.

Nghiệp vụ kinh tế, tài chính là những hoạt động phát sinh cụ thể làm tăng,

giảm tài sản, nguồn hình thành tài sản của đơn vị kế toán.1 VĂN BẢN PHÁP QUY:

Trích Luật kế toán ban hành ngày 20/11/2015 Luật của Quốc hội nước Cộng hòa

xã hội chủ nghĩa Việt Nam số 88/2015/QH13 Chương I

NHỮNG QUY ĐỊNH CHUNG

Điều 1. Phạm vi điều chỉnh

Luật này quy định về nội dung công tác kế toán, tổ chức bộ máy kế toán,

người làm kế toán, hoạt động kinh doanh dịch vụ kế toán, quản lý nhà nước về kế

toán và tổ chức nghề nghiệp về kế toán.

Điều 2. Đối tượng áp dụng

1. Cơ quan có nhiệm vụ thu, chi ngân sách nhà nước các cấp.

2. Cơ quan nhà nước, tổ chức, đơn vị sự nghiệp sử dụng ngân sách nhà nước.

3. Tổ chức, đơn vị sự nghiệp không sử dụng ngân sách nhà nước.

4. Doanh nghiệp được thành lập và hoạt động theo pháp luật Việt Nam; chi nhánh,

văn phòng đại diện của doanh nghiệp nước ngoài hoạt động tại Việt Nam.

5. Hợp tác xã, liên hiệp hợp tác xã.

6. Hộ kinh doanh, tổ hợp tác.

7. Người làm công tác kế toán.

8. Kế toán viên hành nghề; doanh nghiệp và hộ kinh doanh dịch vụ kế toán.

9. Tổ chức nghề nghiệp về kế toán.

10. Cơ quan, tổ chức, cá nhân khác có liên quan đến kế toán và hoạt động kinh doanh

dịch vụ kế toán tại Việt Nam.

Điều 3. Giải thích từ ngữ

Trong Luật này, các từ ngữ dưới đây được hiểu như sau:

1. Báo cáo tài chính là hệ thống thông tin kinh tế, tài chính của đơn vị kế toán được

trình bày theo biểu mẫu quy định tại chuẩn mực kế toán và chế độ kế toán.

1 Điều 3 Luật Kế toán 2015. 12

2. Chế độ kế toán là những quy định và hướng dẫn về kế toán trong một lĩnh vực

hoặc một số công việc cụ thể do cơ quan quản lý nhà nước về kế toán hoặc tổ chức

được cơ quan quản lý nhà nước về kế toán ủy quyền ban hành.

3. Chứng từ kế toán là những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế, tài

chính phát sinh và đã hoàn thành, làm căn cứ ghi sổ kế toán.

4. Đơn vị kế toán là cơ quan, tổ chức, đơn vị quy định tại các khoản 1, 2, 3, 4 và 5

Điều 2 của Luật này có lập báo cáo tài chính. 5. Giá gốc là

giá trị được ghi nhận ban đầu của tài sản hoặc nợ phải trả. Giá gốc của

tài sản được tính bao gồm chi phí mua, bốc xếp, vận chuyển, lắp ráp, chế biến và các

chi phí liên quan trực tiếp khác theo quy định của pháp luật đến khi đưa tài sản vào

trạng thái sẵn sàng sử dụng.

6. Giá trị hợp lý là giá trị được xác định phù hợp với giá thị trường, có thể nhận được

khi bán một tài sản hoặc chuyển nhượng một khoản nợ phải trả tại thời điểm xác định giá trị.

7. Hình thức kế toán là các mẫu sổ kế toán, trình tự, phương pháp ghi sổ và mối liên

quan giữa các sổ kế toán.

8. Kế toán là việc thu thập, xử lý, kiểm tra, phân tích và cung cấp thông tin kinh tế, tài

chính dưới hình thức giá trị, hiện vật và thời gian lao động.

9. Kế toán tài chính là việc thu thập, xử lý, kiểm tra, phân tích và cung cấp thông tin

kinh tế, tài chính bằng báo cáo tài chính cho đối tượng có nhu cầu sử dụng thông tin của đơn vị kế toán.

10. Kế toán quản trị là việc thu thập, xử lý, phân tích và cung cấp thông tin kinh tế,

tài chính theo yêu cầu quản trị và quyết định kinh tế, tài chính trong nội bộ đơn vị kế toán.

11. Kế toán viên hành nghề là người được cấp Giấy chứng nhận đăng ký hành nghề

dịch vụ kế toán theo quy định của Luật này.

12. Kiểm tra kế toán là việc xem xét, đánh giá tuân thủ pháp luật về kế toán, sự trung

thực, chính xác của thông tin, số liệu kế toán.

13. Kinh doanh dịch vụ kế toán là việc cung cấp dịch vụ làm kế toán, làm kế toán

trưởng, lập báo cáo tài chính, tư vấn kế toán và các công việc khác thuộc nội dung

công tác kế toán theo quy định của Luật này cho các tổ chức, cá nhân có nhu cầu. 13

14. Kỳ kế toán là khoảng thời gian xác định từ thời điểm đơn vị kế toán bắt đầu ghi sổ

kế toán đến thời điểm kết thúc việc ghi sổ kế toán, khóa sổ kế toán để lập báo cáo tài chính.

15. Nghiệp vụ kinh tế, tài chính là những hoạt động phát sinh cụ thể làm tăng, giảm

tài sản, nguồn hình thành tài sản của đơn vị kế toán.

16. Phương pháp kế toán là cách thức và thủ tục cụ thể để thực hiện từng nội dung công việc kế toán.

17. Phương tiện điện tử là phương tiện hoạt động dựa trên công nghệ điện, điện tử, kỹ

thuật số, từ tính, truyền dẫn không dây, quang học, điện từ hoặc công nghệ tương tự.

18. Tài liệu kế toán là chứng từ kế toán, sổ kế toán, báo cáo tài chính, báo cáo kế toán

quản trị, báo cáo kiểm toán, báo cáo kiểm tra kế toán và tài liệu khác có liên quan đến kế toán.

Điều 4. Nhiệm vụ kế toán

1. Thu thập, xử lý thông tin, số liệu kế toán theo đối tượng và nội dung công việc kế

toán, theo chuẩn mực kế toán và chế độ kế toán.

2. Kiểm tra, giám sát các khoản thu, chi tài chính, nghĩa vụ thu, nộp, thanh toán nợ;

kiểm tra việc quản lý, sử dụng tài sản và nguồn hình thành tài sản; phát hiện và ngăn

ngừa các hành vi vi phạm pháp luật về tài chính, kế toán.

3. Phân tích thông tin, số liệu kế toán; tham mưu, đề xuất các giải pháp phục vụ yêu

cầu quản trị và quyết định kinh tế, tài chính của đơn vị kế toán.

4. Cung cấp thông tin, số liệu kế toán theo quy định của pháp luật.

Điều 5. Yêu cầu kế toán

1. Phản ánh đầy đủ nghiệp vụ kinh tế, tài chính phát sinh vào chứng từ kế toán, sổ kế

toán và báo cáo tài chính.

2. Phản ánh kịp thời, đúng thời gian quy định thông tin, số liệu kế toán.

3. Phản ánh rõ ràng, dễ hiểu và chính xác thông tin, số liệu kế toán.

4. Phản ánh trung thực, khách quan hiện trạng, bản chất sự việc, nội dung và giá trị

của nghiệp vụ kinh tế, tài chính.

5. Thông tin, số liệu kế toán phải được phản ánh liên tục từ khi phát sinh đến khi kết

thúc hoạt động kinh tế, tài chính, từ khi thành lập đến khi chấm dứt hoạt động của

đơn vị kế toán; số liệu kế toán kỳ này phải kế tiếp số liệu kế toán của kỳ trước. 14

Tài liệu liên quan:

-

Công Ty TNHH Một Thành Viên Dịch Vụ Tư Vấn Quản Lý Niềm Tin | Báo cáo thực tập môn nguyên lý kế toán Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

222 111 -

Bài tập các chương Môn Nguyên lí kế toán | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

264 132 -

Bài tập Chương 2: Báo Cáo Tài Chính | Môn Nguyên lý Kế toán | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

513 257 -

192 Đề thi cuối kỳ học kỳ II Môn Nguyên lý kế toán | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

516 258 -

Tổng quan về Kế toán | Tài liệu môn Nguyên lý kế toán | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

185 93