Giới thiệu về Ngân hàng thương mại cổ phần Ngoạithương Việt Nam môn Marketing căn bản | Trường đại học Mở Hà Nội

Ngân hàng thương mại cổ phần Ngoại thương Việt Nam tiềnthân là Cục Ngoại hối trực thuộc Ngân hàng Nhà nước Việt Nam, là ngân hàng thươmg mại nhà nước đầu tiên được Chính phủ chọn để thực hiện thí điểm cổ phần hóa.Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Marketing căn bản (MCB1) 145 tài liệu

Trường: Viện Đại học Mở Hà Nội 1.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47708777 PHẦN I:

GIỚI THIỆU KHÁI QUÁT VỀ NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN VIỆT NAM I.

Giới thiệu về Ngân hàng thương mại cổ phần Ngoại thương Việt Nam: ( lấy hết)

Tên giao dịch bằng tiếng Việt

:Ngân hàng thương mại cổ phần Ngoại thương Việt Nam.

Tên giao dịch bằng tiếng Anh

: Joint Stock Commercial Bank for Foreign Trade of Vietnam. Tên viết tắt : Vietcombank (VCB ). Trụ sở chính

: 198 Trần Quang Khải, Hoàn Kiếm, Hà Nội. Tiền thân

: Cục Ngoại hối (trực thuộc Ngân hàng Nhà nước Việt Nam). Thành lập : 01/04/1963 Ngành nghề : Ngân hàng Lĩnh vực : Tài chính Sản phẩm : Dịch vụ tài chính Khẩu hiệu

: Chung niềm tin, vững tương lai. Điện thoại : 84-24-39343137 Fax : 84-24-39365402 Email : vcbnews.ho@vietcombank.com.vn Website : www.vietcombank.com.vn II.

Hoạt động kinh doanh: lOMoAR cPSD| 47708777

Ngân hàng thương mại cổ phần Ngoại thương Việt Nam tiền thân là Cục Ngoại

hối trực thuộc Ngân hàng Nhà nước Việt Nam, là ngân hàng thươmg mại nhà

nước đầu tiên được Chính phủ chọn để thực hiện thí điểm cổ phần hóa.

Vietcombank chính thức đi vào hoạt động với mô hình là một ngân hàng thương

mại cổ phần ngày 02/6/2008 (được căn cứ vào Giấy chứng nhận đăng ký kinh

doanh công ty cổ phần do Sở Kế hoạch và Đầu tư TP Hà Nội cấp phép) qua việc

phát hành cổ phiếu lần đầu tiên.

(- Ngân hàng thương mại là ngân hàng được thực hiện toàn bộ hoạt động ngân

hàng và hoạt động kinh doanh có liên quan vì mục tiêu lợi nhuận.

- Ngân hàng thương mại cổ phần là ngân hàng thương mại được thành lập dưới

hình thức công ty tổ phần được thực hiện các hoạt động ngân hàng và hoạt

động kinh doanh khác theo quy định NHNN.)

1. Hoạt động dịch vụ tài chính:

- Kinh doanh phục vụ khách hàng cá nhân: + Tài khoản, thẻ + Tiết kiệm, đầu tư + Chuyển và nhận tiền + Cho vay cá nhân + Bảo hiểm

- Kinh doanh phục vụ khách hàng doanh nghiệp: + Dịch vụ thanh toán + Dịch vụ cho vay + Thuê, mua tài chính + Trả lương tự động + Kinh doanh ngoại tệ ... - Định chế tài chính: lOMoAR cPSD| 47708777 + Dịch vụ tài khoản + Kinh doanh vốn + Tài trợ thương mại + Mua bán ngoại tệ ...

- Hoạt động ngân hàng điện tử: + VCB Digibank + SMS Banking + Phone Banking + VCB Pay 2. Hoạt động khác:

- Kinh doanh, đầu tư chứng khoán

- Kinh doanh, đầu tư bất động sản - Quản lý quỹ đầu tư

- Đầu tư và xây dựng kết cấu hạ tầng ...

Chủ yếu là hoạt động ngân hàng thương mại với lĩnh vực truyền thông là

kinh doanh phục vụ khách hàng doanh nghiệp nhằm mang lại hiệu quả

tốt nhất về dịch vụ sử dụng. Hoạt động cho vay được ngân hàng chú

trọng phát triển bằng nhiều chính sách, lãi suất ưu đãi dành cho từng đối

tượng khách hàng. Ví dụ như trả góp 0 phí, thanh toán học phí qua tài

khoản ngân hàng hay mở tài khoản Vietcombank trên ví VNPAY nhận

ngay combo quà tặng đặc sắc, nhập mã giới thiệu VCB nhận ngay 100k,

về đầu tư có miễn 100% phí giao dịch chứng khoán dành cho khách hàng

Vietcombank Priority tại VCBS. Ngân hàng luôn cập nhật xu thế thay thổi

thị trường để linh hoạt trong việc đáp ứng nhu cầu người dùng theo đúng

pháp luật. Dịch vụ ngân hàng điện tử đa dạng cung cấp cho cả tổ chức,

doanh nghiệp, cá nhân mang lại tiện ích khi đăng ký sử dụng dịch vụ.

Đồng thời các sản phẩm dịch vụ ngân hàng điện tử luôn được VCB quan

tâm và nâng cao theo sự phát triển của khoa học công nghệ phù hợp nhu

cầu khách hàng trên địa bàn hoạt động của Ngân hàng. lOMoAR cPSD| 47708777 III.

Hoạt động kinh doanh chiến lược của Vietcombank: 1. Huy động vốn:

- Nhận tiền gửi không kỳ hạn, có kỳ hạn và tiền gửi tiết kiệm ...

- Phát hành trái phiếu, kỳ phiếu và các giấy tờ có giá trị để

huy động, vay vốn của các tổ chức tín dụng trong và ngoài nước.

- Vay vốn của Ngân hàng Nhà nước và các hình thức khác

theo quy định pháp luật.

(- Huy động vốn là quá trình thu thập tiền, tài sản hoặc nguồn vốn để đầu tư

hay sử dụng cho mục đích kinh doanh.

- Nghiệp vụ huy động vốn là nghiệp vụ mà ngân hàng sử dụng nhiều công cụ và

biện pháp khác nhau để tạo nguồn vốn đảm bảo cho hoạt động nguồn vốn được

tiến hành liên tục.) 2. Tín dụng:

- Cung cấp tín dụng dưới hình thức cho vay, chiết khấu, tái

khấu thương phiếu và các giấy tờ có giá trị khác.

- Bảo lãnh ngân hàng, phát hành thẻ tín dụng, cho thuê tài

chính và các hình thức khác theo quy định NHNN.

3. Dịch vụ thanh toán và ngân quỹ:

- Mở tài khoản thanh toán, mở tài khoản tiền gửi tại NHNN và

tại tổ chức tín dụng.

- Cung ứng các phương tiện thanh toán, thực hiện dịch vụ

thanh toán trong và ngoài nước.

- Mở tài khoản tiền gửi, tài khoản thanh toán ở nước ngoài

theo quy định pháp luật.

4. Hoạt động khác:

Các hoạt động kinh doanh, mua góp vốn, cổ phần, tham gia thị trường tiền

tệ, mua bán giấy tờ có giá trị bằng ngoại tệ, cung cấp dịch vụ bảo hiểm, kinh

doanh chứng khoán, cung ứng dịch vụ tư vấn tài chính, bảo quản hiện vật quý, giấy tờ có giá. lOMoAR cPSD| 47708777

ạt động ở mảng tín dụng được đẩy mạnh, không ngừng nâng cao giá trị

uy tín của mình; mặc dù chịu ảnh hưởng của dịch Covid-19 nhưng tăng

trưởng qua năm của VCB là điều đáng khen ngợi. Dịch vụ thanh toán qua

Internet Banking đã phát triển từ khi đại dịch Covid bùng nổ đã chuyển

đổi thói quen sử dụng tiền mặt, từ hình thức truyền thống sang hình

thức trực tuyến tạo nên việc dùng E-banking và ví điện tử trở thành sản

phẩm cốt lõi với các ngân hàng hơn bao giờ hết. Chỉ với các thao tác ngắn

gọn trên ứng dụng e-banking của ngân hàng người dùng có thể chuyển

tiền đến tài khoản và ngân hàng khác chỉ trong vài giây thay vì phải đến

ngân hàng truyền thống. Tính năng này đem lại cho khách hàng sự tiện

ích và linh hoạt trong giao dịch tài chính, người dùng có thể kiểm tra

thông tin số dư và các lịch sử giao dịch chỉ qua việc chạm màn hình. IV.

Tầm nhìn và sứ mệnh của Ngân hàng Vietcombank: 1. Tầm nhìn VCB:

Xây dựng Ngân hàng thương mại cổ phần Ngoại thương Việt Nam thành

“ngân hàng số 1 tại Việt Nam, một trong 100 ngân hàng lớn nhất khu

vực Châu Á, một trong 300 tập đoàn tài chính ngân hàng lớn nhất thế

giới, một trong 1000 doanh nghiệp niêm yết lớn nhất toàn cầu có đóng

góp lớn vào sự phát triển của Việt Nam” ( tính đến năm 2030 – theo VCB).

ục tiêu chiến lược đến năm 2025:

- Số 1 về quy mô lợi nhuận và thu nhập phi tín dụng.

- Đứng đầu về trải nghiệm khách hàng.

- Số 1 về bán lẻ và ngân hàng đầu tư.

- Đứng đầu về chất lượng nguồn nhân lực.

- Đứng đầu về ngân hàng số.

- Quản trị rủi ro tốt nhất. ( theo NHTMCP NTVN) 2. Sứ mệnh VCB: lOMoAR cPSD| 47708777

Ngân hàng hàng đầu vì Việt Nam thịnh vượng.

- Mang đến cho khách hàng sư thành đạt.

- Bảo đảm tương lai trong tầm tay của khách hàng.

- Sự thuận tiện trong giao dịch và các hoạt động thương mại trên thị trường.

Vietcombank là một trong bốn ngân hàng có cổ phần của

Ngân hàng Nhà nước (Vietinbank, Vietcombank, BIDV, Agribank), là công

ty lớn nhất trên thị trường chứng khoán Việt Nam tính theo hóa vốn. Vậy

nên, VCB mang tầm nhìn và sứ mệnh đặc trưng theo văn hóa của doanh

nghiệp, VCB không chỉ duy trì mà còn gia tăng giá trị cốt lõi của mình. V.

Chỉ số tài chính cơ bản của ngân hàng: ( lấy hết ) Tổng tài sản 1.414.673 Vốn chủ sở hữu 109.117

Tổng thu nhập hoạt động kinh 56.724 doanh

Lợi nhuận thuần từ hoạt động 39.149 kinh doanh Lợi nhuận trước thuế

27.389 Lợi nhuận sau thuế 21.939

Thu nhập ngoài lãi thuần 14.324

(Nguồn: Báo cáo thường niên Ngân hàng thương mại cổ phần Ngoại thương Việt Nam năm 2021)

ỉ số tài chính cơ bản nêu trên đều có xu hướng tăng, ví dụ: chỉ tiêu tổng

tài sản tăng 1,06% so với năm 2020 , lợi nhuận trước thuế tăng 1,18% so

năm 2020, lợi nhuận sau thuế tăng 1,18% so năm 2020,... Đồng thời các chỉ

tiêu an toàn và hiệu quả cũng tăng theo: - Chỉ tiêu hiệu quả: lOMoAR cPSD| 47708777

• NIM (Net Interest Margin – Tỷ suất lợi nhuận ròng): 3 ,16%

• ROAE (Return on Average Equity – Lợi nhuận trên vốn chủ sở hữu bình quân): 21,59%

• ROAA (Return on Average Assets – Lợi nhuận trên tài sản bình

quân): 1,60% - Chỉ tiêu an toàn:

• Tỷ lệ dư nợ tín dụng/huy động vốn: 84,38%

• Tỷ lệ nợ xấu: 0,63%

• Hệ số hoàn vốn CAR: 9,31%

Với các chỉ tiêu đã phân tích trên cho thấy Vietcombank không ngừng phát triển các

hoạt động kinh doanh, thu về lợi nhuận đáng kể, thực hiện tốt kế hoạch và có hiệu quả

về chương trình hoạt động và niềm tin của khách hàng vào VCB cũng ngày một tăng

theo chất lượng dịch vụ thu hút nguồn khách hàng lớn. ( Công thức tính:

NIM = (Thu nhập lãi thuần/ Tổng tài sản bình quân)*100 %

ROAE = (Lợi nhuận ròng/ Vốn chủ sở hữu bình quân)*100%

ROAA = Thu nhập ròng/ Tổng tài sản trung bình. )

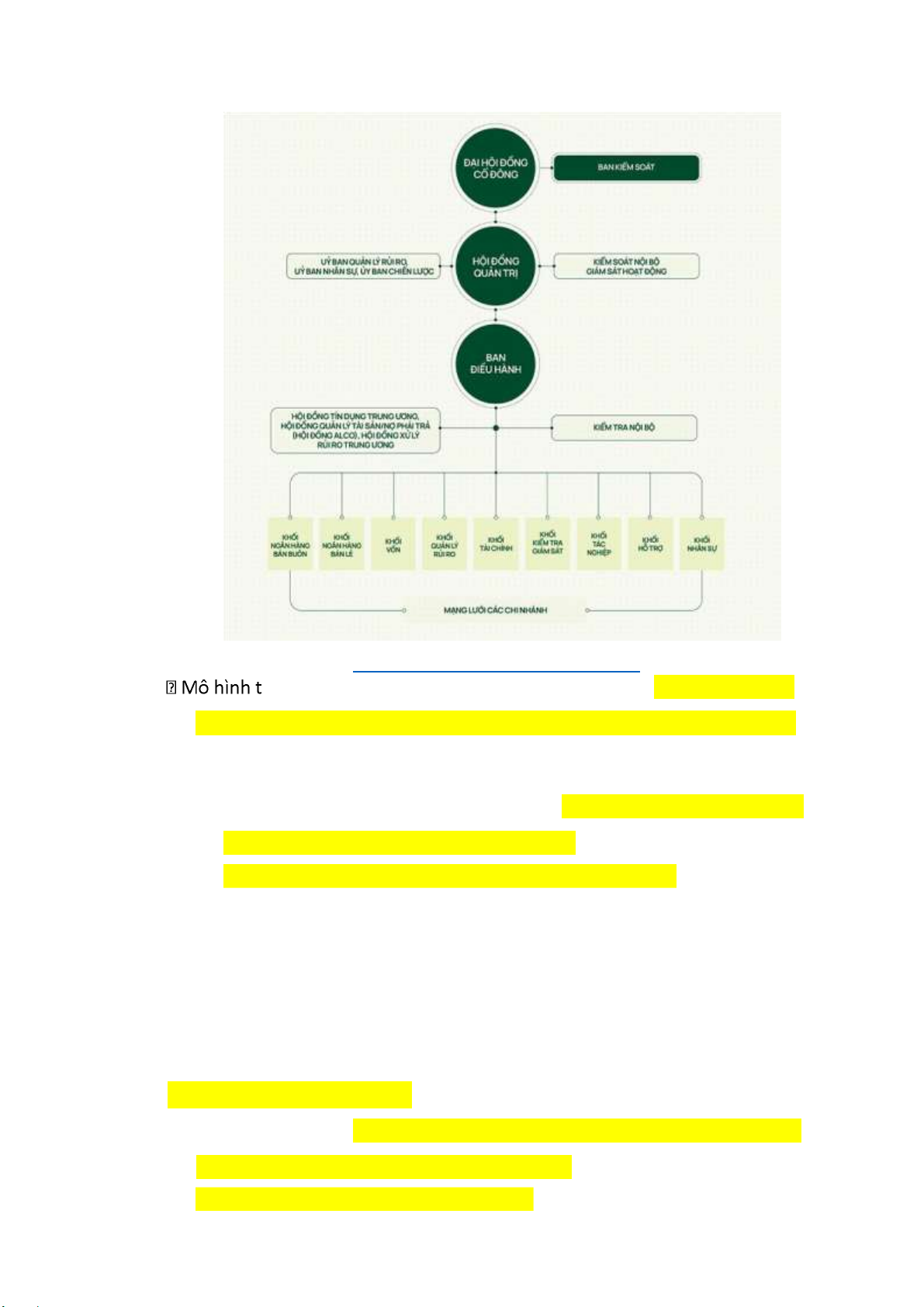

VI. Tổ chức doanh nghiệp:

1. Cơ cấu tổ chức quản lý:

- Đại hội đồng cổ đông - Hội đồng quản trị - Tổng Giám đốc - Ban kiểm soát

2. Cách thức phân bổ bộ máy của ngân hàng:

- Các công ty con thuộc ngân hàng:

• Công ty con Chứng khoán Vietcombank

• Công ty con Cho thuê tài chính Vietcombank lOMoAR cPSD| 47708777

• Công ty con Quản lý nợ và Khai thác tài sản Vietcombank

• Công ty con Tài chính Việt Nam Vinafico trụ sở Hồng Kông

• Công ty con Liên doanh trách nhiệm hữu hạn Cao Ốc VCB 198

• Công ty con Quản lý Quỹ đầu tư Chứng khoán Vietcombank

- Các chi nhánh, phòng giao dịch, văn phòng và đơn vị thành viên:

• Trụ sở chính tại Hà Nội • 116 chi nhánh • 474 phòng giao dịch

• 1 văn phòng đại diện phía Nam

• 1 văn phòng đại diện ngân hàng ở Singapore

• 1 văn phòng đại diện ở Mỹ

• 3 đơn vị sự nghiệp

• Các trung tâm xử lý tiền mặt tại Hà Nội, Hồ Chí Minh Bên cạnh đó,

vietcombank có hơn 20.000 cán bộ nhân viên.

3. Sơ đồ cơ cấu tổ chức: lOMoAR cPSD| 47708777

(Nguồn: https://portal.vietcombank.com.vn)

ổ chức của Vietcombank dù có sự thay đổi vị trí nhưng tất cả đều

thể hiện định hướng phát triển theo mô hình Tập đoàn tài chính đa năng.

4. Phong cách lãnh đạo:

Phong cách lãnh đạo của Vietcombank là lãnh đạo dựa trên sự trao đổi

thảo luận. Vietcombank đưa ra quyết định khi nhận được tán thành của

người lao động, khi nhận được sự đồng tình và ủng hộ của toàn bộ

nhân viên nhằm phát huy được năng lực sáng tạo và đạt hiệu quả cao. 5. Văn hóa DN:

Phong phú, nhiều bản sắc, giá trị -> gắn kết các cá nhân trong tổ chức.

Văn hóa Vietcombank được đánh giá qua các giá trị cơ bản: -

Vietcombank Tin cậy – Giữ gìn chữ tín và lành

nghề: Chữ tín luôn là cơ sở để thiết lập và duy trì phát triển một mối quan

hệ đặc biệt với lĩnh vực Ngân hàng vì vậy VCB luôn coi trọng việc giữ gìn lOMoAR cPSD| 47708777

chữ tín, ngân hàng luôn biết cách khắc phục, thay đổi tuân theo quy tắc

“Nói là làm” để xây dựng được lòng tin của khách hàng. Đồng thời ngân

hàng cũng phải chứng tỏ năng lực giải quyết công việc như vậy khách mới

có thể phó thác tài sản cho ngân hàng và sử dụng các dịch vụ ngân hàng.

- Vietcombank Chuẩn mực – tôn trọng nguyên tắc và ứng xử chuẩn mực:

Giá trị của vietcombank không chỉ được khẳng định qua sự uy tín, chất

lượng sản phẩm dịch vụ mà còn là phong cách làm việc chuyên nghiệp của

nhân viên ngân hàng. Vietcombank luôn tôn trọng nguyên tắc và ứng xử

chuẩn mực trong mọi hoạt động của mình đã đem lại những trải nghiệm

trọn vẹn của khách hàng nơi đây.

- Vietcombank Sẵn sàng đổi mới – luôn hướng đến cái mới, hiện đại và văn minh:

Xã hội luôn vận động, phát triển và tiến bộ hiểu được điều này VCB luôn

chủ động trong việc tìm ra cái mới và khi nhận biết được cái mới hiện đại

đó đã vận dụng và phát triển trong công việc hàng ngày nhằm mang lại

hiệu quả và chất lượng cao nhất. - Vietcombank Bền vững:

Phát triển bền vững là mục tiêu xuyên suốt của VCB , Vcb luôn tôn trọng

các nguyên tắc, bình đẳng và hài hòa lợi ích. Bietcombank luôn coi trọng

mối quan hệ tốt đẹp giữa con người với con người, giữ gìn đạo đức kinh

doanh và tận tâm vì công việc, khách hàng, đoàn kết trong doanh nghiệp là

giá trị nhân văn được cán bộ Vietcombank giữ vững và phát triển nửa thập kỷ qua.

Vietcombank là một môi trường doanh nghiệp mạnh, môi trường văn hóa

phong phú do đó gắn kết các cá nhân trong tổ chức. VCB được đánh giá

cao ở phong cách làm việc chuyên nghiệp, lịch sự của nhân viên, sẵn sàng

phục vụ khách hàng, tận tâm mang lại dịch vụ trải nghiệm tốt nhất cho khách hàng. lOMoAR cPSD| 47708777 PHẦN IV:

CHIẾN LƯỢC KINH DOANH CỦA VCB ( lấy hết ) I.

Chiến lược và chính sách cạnh tranh:

1. Chiến lược dẫn đầu chi phí:

Chủ yếu là cạnh tranh trong việc kinh doamh tín dụng. Cạnh tranh

bằng các giảm mức lãi suất cho vay hay khi cần huy động vốn thì

tăng lãi suất gửi tiền. Nhận tiền gửi, quản lý, theo dõi số dư và cung

cấp dịch vụ về tài khoản một cách chính xác, an toàn, nhanh chóng.

2. Chiến lược khác biệt hóa:

Sử dụng dịch vụ VCB-iBanking với nhiều chức năng giao dịch chuyển

khoản, thanh toán các dịch vụ, cước phí, ...

Triển khai dịch vụ VCB Securities-online kết nối trực tuyến tài khoản

tiền gửi của nhà đầu tư tại NH với tài khoản đầu tư chứng khoán tại Cty chứng khoán.

3. Chiến lược tập trung:

Đổi mới tiến hành công nghệ theo chương trình tái cơ cấu, đưa ra

các sản phẩm: thẻ tín dụng, thẻ ATM... II.

Chiến lược và chính sách tăng trưởng:

1. Chiến lược chuyên môn hóa:

Tập trung vào hoạt động bán buôn, kinh doanh vốn, dịch vụ thanh

toán, tài trợ thương mại, tài trợ dự án Chuyên môn hóa theo đối tượng KH

2. Chiến lược đa dạng hóa:

Mở rộng và đẩy mạnh hoạt động sang các lĩnh vực ngân hàng đầu

tư, dịch vụ bảo hiểm, tài chính quốc tế... lOMoAR cPSD| 47708777

Phân đoạn thị trường đc xúc tiến mạnh mẽ dựa trên nghiên cứu,

khảo sát, đánh giá thị trường VCb cung cấp dịch vụ đặc biệt cho KH VIP

3. Chiến lược tích hợp:

Liên kết với nhiều ngân hàng và doanh nghiệp trong nước và quốc tế

Gắn bó chặt chẽ với khách hàng qua các đáp ứng tốt nhu cầu của

khách hàng: chính sách thu hút, dịch vụ chăm sóc

4. Chiến lược cường độ:

Không ngừng gia tăng thị phần và doanh số Đâu tư đến việc

phát triển các sản phẩm dịch vụ

5. Chiến lược hợp tác:

Cung cấp dịch vụ liên kết: thẻ thanh toán VCB với doanh nghiệp

hàng không, viễn thông; dịch vụ cho vay trả góp...

Tài liệu liên quan:

-

Chương 3 Môi trường Marketing môn Marketing căn bản | Trường đại học Mở Hà Nội

194 97 -

Tìm hiểu về Môi trường Vi mô Marketing & Phân phối của Vinamilk môn Marketing căn bản | Trường đại học Mở Hà Nội

177 89 -

Ngân hàng câu hỏi ôn thi môn Marketing căn bản | Trường đại học Mở Hà Nội

203 102 -

Marketing Định Hướng Bán Hàng: Chiến Lược Để Thuyết Phục Khách Hàng môn Marketing căn bản | Trường đại học Mở Hà Nội

154 77 -

Viral Marketing - MKTCB: Chiến Lược và Đặc Điểm Thực Hiện môn Marketing căn bản | Trường đại học Mở Hà Nội

153 77