hân tích đặc điểm khách hàng mục tiêu và đối thủ cạnh tranh ảnh hưởng đến hoạt động marketing của Công ty TNHH Bảo hiểm Nhân thọ Prudential Việt Nam? | Bài thảo luận marketing căn bản

Trong những năm gần đây, đại dịch Covid - 19 hoành hành ở mọi nơi trên thế giới. Do đó, mọi hoạt động sống và phát triển của con người đều bị ảnh hưởng ít nhiều.

Có thể khẳng định rằng, nhóm ngành dịch vụ là một trong những nhóm ngành chịu thiệt hại nặng nề nhất từ đại dịch. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Maketting căn bản (mktcb) 132 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI KHOA MARKETING

BÀI THẢO LUẬN MARKETING CĂN BẢN

Đề tài: Phân tích đặc điểm khách hàng mục tiêu và i

đố thủ cạnh tranh

ảnh hưởng đến hoạt động marketing của Công ty TNHH Bảo hiểm Nhân

thọ Prudential Việt Nam? Phân tích n i

ộ dung các công cụ xúc tiến thương

mại mà doanh nghiệp này đang áp dụng? Nhóm 8 Lớp HP 2221BMKT0111

Giảng viên hướng dẫn: Ngạc Thị Phương Mai Hà Nội, tháng 3, năm 2022

MỤC LỤC

LỜI MỞ ĐẦU . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

CHƯƠNG I. GIỚI THIỆU VỀ CÔNG TY TNHH BẢO HIỂM NHÂN THỌ

PRUDENTIAL VIỆT NAM . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

1.1. Lịch sử hình thành và phát triển . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

1.2. Tầm nhìn và mục tiêu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

1.3. Sản phẩm bảo hiểm . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

1.4. Thị trường . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

CHƯƠNG II. PHÂN TÍCH ĐẶC ĐIỂM KHÁCH HÀNG MỤC TIÊU VÀ ĐỐI

THỦ CẠNH TRANH ẢNH HƯỞNG ĐẾN HOẠT ĐỘNG MARKETING CỦA

CÔNG TY . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

2.1. Khách hàng mục tiêu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

2.1.1. Chân dung khách hàng: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

2.1.2. Hành trình khách hàng . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

2.2. Đối thủ cạnh tranh . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

2.2.1. Công ty bảo hiểm nhân thọ Bảo Việt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

2.2.2. Công ty Bảo hiểm nhân thọ Manulife Việt Nam . . . . . . . . . . . . . . . . . . . . 29

2.2.3. Công ty Bảo hiểm nhân thọ AIA Việt Nam . . . . . . . . . . . . . . . . . . . . . . . . 36

2.2.4. Công ty Bảo hiểm nhân thọ Dai-Ichi Việt Nam . . . . . . . . . . . . . . . . . . . . . 45

CHƯƠNG III. PHÂN TÍCH NỘI DUNG CÁC CÔNG CỤ XÚC TIẾN THƯƠNG

MẠI MÀ CÔNG TY ĐANG ÁP DỤNG . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

3.1. Quảng cáo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

3.2. Xúc tiến bán . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

3.3. Quan hệ công chúng (PR) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

3.4. Marketing trực tiếp . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

CHƯƠNG IV. MỘT SỐ ĐÁNH GIÁ VÀ GIẢI PHÁP . . . . . . . . . . . . . . . . . . . . . . 61

4.1. Đánh giá . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61

4.1.1. Ưu điểm . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61

4.1.2. Nhược điểm . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

4.2. Giải pháp . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

KẾT LUẬN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64

TÀI LIỆU THAM KHẢO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65 1

LỜI MỞ ĐẦU

Trong những năm gần đây, đại dịch Covid - 19 hoành hành ở mọi nơi trên thế

giới. Do đó, mọi hoạt động sống và phát triển của con người đều bị ảnh hưởng ít nhiều.

Có thể khẳng định rằng, nhóm ngành dịch vụ là một trong những nhóm ngành chịu thiệt

hại nặng nề nhất từ đại dịch. Tuy nhiên ngành bảo hiểm nhân thọ được cho là một ngoại

lệ, dẫu cho sự phát triển của toàn ngành đã chậm lại một chút nhưng vẫn đang có những

bước phát triển theo hướng tích cực. Lý giải cho điều này ta có thể thấy rằng người dân

đang dần có những nhận thức rõ hơn về sức khỏe và chăm sóc y tế quan trọng như thế

nào đối với cuộc sống. Từ sự nhận thức ấy, nhu cầu của người dân về bảo hiểm cũng

tăng cao đem đến lợi ích nhất định cho ngành bảo hiểm nhân thọ tại Việt Nam cũng như trên thế giới.

Dẫu vậy, đại dịch Covid-19 vẫn đặt ra thách thức lớn cho các doanh nghiệp bảo

hiểm phải sáng tạo và đổi mới hơn để làm sao thương hiệu vẫn gắn kết với khách hàng

khi hành vi mua hàng của họ đang dần thay đổi. Đối với Công ty TNHH bảo hiểm nhân

thọ Prudential Việt Nam cũng vậy, họ đang có những cách thức ứng biến trước những

khó khăn, thử thách để giúp khách hàng có thêm sự tin tưởng và gắn bó với thương hiệu

một cách lâu dài. Do đó để làm rõ những yếu tố ảnh hưởng đến hoạt động marketing

của doanh nghiệp và làm nổi bật thực trạng hoạt động kinh doanh, truyền thông bằng

việc áp dụng thành công các công cụ xúc tiến thương mại của Prudential Việt Nam trong

thời đại mới thì nhóm 8 chúng em đã quyết định lựa chọn đề tài thảo luận: Phân tích

đặc điểm khách hàng mục tiêu và đối thủ cạnh tranh ảnh hưởng đến hoạt động

marketing của Công ty TNHH Bảo hiểm Nhân thọ Prudential Việt Nam? Phân tích nội

dung các công cụ xúc tiến thương mại mà doanh nghiệp này đang áp dụng? Chúng em

tin rằng, qua bài tiểu luận này cô và bạn đọc một góc nhìn đầy mới mẻ và thú vị đối với

hoạt động marketing của doanh nghiệp này.

Để hoàn thành bài thảo luận lần này, nhóm 8 đã có sự đóng góp tích cực của 10

thành viên. Mặc dù, chúng em đã cố gắng hết mình nhưng cũng không thể tránh khỏi

những thiếu sót. Vì vậy, mong cô và bạn đọc có thêm những nhận xét xây dựng để chúng

em có thể hoàn thành tốt nhất bài thảo luận lần này. 2

CHƯƠNG I. GIỚI THIỆU VỀ CÔNG TY TNHH BẢO HIỂM NHÂN THỌ

PRUDENTIAL VIỆT NAM

1.1. Lịch sử hình thành và phát triển

Công ty TNHH Bảo hiểm nhân thọ Prudential Việt Nam được thành lập ngày

01/11/1999, là thành viên thuộc Prudential PLC- một trong những tập đoàn tài chính

hàng đầu thế giới được thành lập từ năm 1848, có trụ sở tại Vương quốc Anh, cung cấp

các sản phẩm bảo hiểm nhân thọ, dịch vụ tài chính và quản lý tài sản tại Vương quốc Anh, Mỹ và Châu Á.

Nhiều năm qua, với những nỗ lực phấn đấu vượt bậc, công ty trở thành một trong

những công ty bảo hiểm nhân thọ hàng đầu của Việt Nam trên tất cả các mặt, đạt được

những thành tựu lớn, mốc son chói lọi trên hành trình phát triển.

a. Lịch sử phát triển của Prudential Việt Nam qua các giai đoạn:

Năm 1995: Thành lập Văn phòng đại diện tại Hà Nội

Năm 1999: Công ty TNHH Bảo hiểm nhân thọ Prudential Việt Nam chính thức hoạt động

Năm 2000: Đạt mốc 100.000 hợp đồng bảo hiểm sau một năm hoạt động

Năm 2001: Tăng vốn điều lệ lên 40 triệu USD, mở rộng hoạt động kinh doanh tại Việt Nam

Năm 2002: Hoàn thành sứ mệnh phục vụ 1.000.000 khách hàng. Tiên phong phát triển

mô hình Bancassurance đầu tiên với ngân hàng Việt Nam.

Năm 2003: Triển khai mô hình Văn phòng Tổng đại lý đầu tiên.

Năm 2004: Trở thành công ty BHNT dẫn đầu tại thị trường Việt Nam với thị phần cao nhất

Năm 2006: Đạt danh hiệu “Thương hiệu số một trong ngành Bảo hiểm- Tài chính- Ngân

hàng” Được bình chọn vào danh sách “10 Thương hiệu nổi tiếng nhất Việt Nam” do

Phòng Thương mại và Công nghiệp Việt Nam- VCCI bình chọn.

Năm 2007: Là công ty BHNT đầu tiên tại Việt Nam chi trả bảo tức đặc biệt cho khách

hàng do kết quả kinh doanh vượt trội. Chi trả lợi tức lần thứ nhất ước tính 521 tỷ đồng cho khách hàng. 3

Năm 2008: Ra mắt dòng sản phẩm bảo hiểm liên kết đầu tư đầu tiên là “Phú- Bảo Gia Đầu Tư”.

Năm 2009: Là công ty BHNT nước ngoài đầu tiên có mạng lưới phủ khắp 63 tỉnh thành.

Năm 2010: Tập trung cải tiến, tối ưu hóa quy trình giải quyết quyền lợi bảo hiểm

(GQQLBH) giúp việc chi trả nhanh chóng, thuận tiện và minh bạch.

Năm 2015: Lập kỉ lục đầu tư 3.200 tỷ đồng vào trái phiếu chính phủ kỳ hạn 20 năm.

Năm 2016: Triển khai ePrudential- kênh mua bảo hiểm nhân thọ trực tuyến

Năm 2017: Tổng mệnh giá trái phiếu chính phủ kỳ hạn 30 năm đã đầu tư là 14.020 tỷ đồng.

Năm 2018: Tăng vốn điều lệ lên 4.128 tỷ đồng. Đạt mức đầu tư lớn nhất trong số các

doanh nghiệp bảo hiểm nhân thọ tại Việt Nam với tổng vốn đầu tư vào nền kinh tế của

Prudential năm 2017 đạt 66.241 tỷ đồng.

Năm 2019: Tiếp tục mở rộng mạng lưới đối tác bancassurance nâng tổng số ngân hàng

đối tác hiện tại lên 8 ngân hàng trong và ngoài nước. Ra mắt hai sản phẩm bảo hiểm liên

kết chung là Pru-Bảo vệ tối ưu và Pru- Chủ động cuộc sống. Ra mắt thương hiệu mới

“Lắng nghe. Thấu hiểu. Hành động.” Kỷ niệm chặng đường 20 năm đồng hành cùng

cuộc sống với cam kết “Hành động vì một cộng đồng người Việt khỏe mạnh và thịnh vượng”.

b. Thành tựu của Prudential

Prudential đã đạt được nhiều thành tựu to lớn: Sau hai thập kỷ thành lập và phát

triển bền vững tại Việt Nam, Prudential tiếp tục củng cố vị thế vững chắc cùng cam kết

“Giúp mọi người đạt được những điều tốt đẹp nhất trong cuộc sống”.

Suốt quá trình hoạt động và phát triển bền vững, Prudential không ngừng góp

phần tích cực vào việc mở rộng thị trường dịch vụ tài chính nói riêng và nền kinh tế Việt

Nam nói chung. Bên cạnh hoạt động kinh doanh, Prudential luôn tích cực thực hiện hoạt

động trách nhiệm xã hội thông qua các dự án hỗ trợ cộng đồng tập trung vào 3 mảng:

Giáo dục, An toàn và Sống khỏe.

Với những nỗ lực và đóng góp tích cực tại Việt Nam, Prudential vinh dự được

trao tặng nhiều giải thưởng và danh hiệu cao quý từ Chính phủ Việt Nam cũng như các

Cơ quan ban ngành khác: Prudential Việt Nam được nhận giải thưởng kép, được vinh 4

danh là “Công ty bảo hiểm nhân thọ quốc tế của năm”, và nhận giải “Sản phẩm bảo

hiểm mới của năm” tại Insurance Asia Awards 2021. Ngoài ra, Prudential Việt Nam còn

đạt được nhiều giải thưởng lớn nổi bật như: “Nơi làm việc tốt nhất Châu Á năm 2021

trong 4 năm liên tiếp”, “Nơi làm việc tuyệt vời 2022”.

Prudential tại thị trường Việt Nam được đánh giá có uy tín cao nhất trong danh

sách “Top 10 Công ty bảo hiểm uy tín năm 2021” theo khảo sát độc lập của Vietnam

Report vào đầu tháng 7/2021. Đây là năm thứ 5 liên tiếp Prudential có mặt trong danh

sách Top 10, kể từ khi bảng xếp hạng thường niên này được giới thiệu vào năm 2016.

1.2. Tầm nhìn và mục tiêu

a. Tầm nhìn:

Prudential hướng tới là lựa chọn số 1 về bảo hiểm nhân thọ cho mọi gia đình

Việt. Prudential luôn ưu tiên đặt khách hàng làm trọng tâm của doanh nghiệp, nhấn

mạnh sự đơn giản, đề cao tính sáng tạo và kết nối nhân văn trong mọi hoạt động hướng

đến khách hàng. Prudential Việt Nam là đơn vị bảo hiểm nhân thọ tiên phong ứng dụng

công nghệ hiện đại để đơn giản hóa quy trình, nâng cao trải nghiệm khách hàng và hỗ

trợ cộng đồng trên hành trình làm chủ sức khỏe cũng như cuộc sống của chính mình.

b. Mục tiêu:

Giúp mọi người đạt được những điều tốt đẹp nhất trong cuộc sống. Prudential

mang đến giải pháp chăm sóc sức khỏe toàn diện với chi phí hợp lý, giúp bảo vệ tài

chính và tăng tài sản, đồng thời giúp mọi người lên kế hoạch tiết kiệm cho các mục tiêu

của cuộc đời. Hơn nữa, sứ mệnh của Prudential là giúp mọi người tận hưởng một tương

lai đảm bảo và mục tiêu cao nhất mà doanh nghiệp hướng tới là mọi gia đình Việt Nam

đều có ít nhất một hợp đồng bảo hiểm nhân thọ.

Thông qua tuyên ngôn mới: “Lắng nghe. Thấu hiểu. Hành động”, Prudential

mong muốn tất cả chúng ta không chỉ dừng lại ở “lắng nghe” và “thấu hiểu” mà tinh

thần tiến bộ cần chuyển hóa thành hành động để đạt được những ước mơ và những điều

tốt đẹp trong cuộc sống.

1.3. Sản phẩm bảo hiểm

Kết hợp với những mốc son chói lọi trên hành trình phát triển, Prudential Việt

Nam lớn mạnh cũng đồng nghĩa với sự ra đời của hàng loạt những sản phẩm bảo hiểm 5

nổi bật tập trung vào các lĩnh vực chính bao gồm: bảo vệ, hưu trí, đầu tư và giáo dục.

Prudential Việt Nam có 2 nhóm sản phẩm:

a. Sản phẩm bảo hiểm chính bao gồm: Kế hoạch bảo vệ và chăm sóc sức khỏe; Kế

hoạch tích lũy; Kế hoạch đầu tư và Kế hoạch hưu trí.

Kế hoạch bảo vệ và chăm sóc sức khỏe giúp mọi người vững tâm tận hưởng cuộc

sống với các kế hoạch bảo vệ tài chính toàn diện trước những rủi ro tai nạn, bệnh hiểm

nghèo. Nổi bật là sản phẩm bảo hiểm “PRU - Nhiệt đới” bảo vệ ngay trước 3 bệnh Sốt

xuất huyết, Sốt rét và Sởi. “PRU - Nhiệt đới” giúp hỗ trợ tài chính trước rủi ro nằm viện

do Sốt xuất huyết, Sởi, Sốt rét; phí bảo hiểm chỉ từ 80.000 đồng/năm, bảo vệ lên tới 15

triệu đồng; đặc biệt không phải khám sức khỏe, 3 phút có ngay hợp đồng.

Kế hoạch tích lũy giúp trang bị kế hoạch chuẩn bị tài chính và tích lũy hiệu quả

để thực hiện ước mơ và dự định tương lai. Tiêu biểu là sản phẩm bảo hiểm “PRU - Hành

trang trưởng thành”, đây là giải pháp xây dựng quỹ học vấn cho con một tương lai tươi

sáng và cũng là Quỹ tài chính đồng hành cùng những cột mốc quan trọng của con. Nhờ

sử dụng bảo hiểm “Pru - Hành trang trưởng thành”, người tham gia có thể tích lũy học

vấn cho tương lai của con, xây dựng kế hoạch tài chính thiết thực, đồng hành và tiếp

bước mạnh mẽ cho con trong mỗi cột mốc quan trọng. Đặc biệt, sản phẩm giúp bảo vệ

gia đình về mặt tài chính trước rủi ro sức khỏe, tai nạn hoặc tử vong bất ngờ xảy đến.

Do đó, bố mẹ có thể an tâm dù biến cố nào xảy ra thì tương lai học vấn của con cũng đều được đảm bảo.

Kế hoạch đầu tư với giải pháp bảo hiểm kết hợp đầu tư sẽ mang đến nền tảng tài

chính vững vàng trước những bất trắc trong cuộc sống. Bảo hiểm đầu tư là giải pháp xây

dựng kế hoạch tài chính toàn diện, vừa bảo vệ tài chính trước rủi ro cuộc sống, vừa mang

đến cơ hội gia tăng tài sản thông qua các quỹ đầu tư đa dạng. Trong đó, sản phẩm bảo

hiểm nhân thọ đầu tư “PRU - Đầu tư linh hoạt” được đánh giá cao với các quyền lợi ưu

việt. Nhờ 06 Quỹ đầu tư PRUlink đa dạng với các mức độ chấp nhận rủi ro khác nhau,

giúp đáp ứng nhu cầu của khách hàng tại từng thời điểm. Đặc biệt, khách hàng có thể

linh hoạt hoán đổi quỹ, đầu tư thêm hay rút tiền mà không mất bất kỳ chi phí nào. Ngoài

quyền lợi đầu tư, bảo hiểm “PRU - Đầu tư linh hoạt” cùng các sản phẩm bổ trợ còn là

giải pháp gia tăng bảo vệ tài chính, đảm bảo sự an tâm trọn vẹn cho cả gia đình trước

những rủi ro bất ngờ như tai nạn, bệnh hiểm nghèo, nằm viện hoặc phẫu thuật. 6

Kế hoạch hưu trí giúp hoạch định kế hoạch hưu trí với các biện pháp bảo vệ và

tích lũy hiệu quả cho một tuổi hưu độc lập và an nhàn. Nổi bật là sản phẩm “PHÚ - AN

THỊNH HƯU TRÍ”. Lựa chọn bảo hiểm hưu trí “PHÚ - AN THỊNH HƯU TRÍ” của

Prudential, người tham gia có thể yên tâm tận hưởng cuộc sống an nhàn sau khi về hưu.

Với sản phẩm “PHÚ - AN THỊNH HƯU TRÍ”, người tham gia có thể tích lũy tài chính

cho tương lai thông qua quyền lợi hưu trí định kỳ và lãi suất từ Quỹ hưu trí. Nhờ đó,

cuộc sống tuổi về già của người tham gia sẽ được ổn định và vững chắc. Ngoài ra, khi

tham gia sản phẩm bảo hiểm hưu trí này, khách hàng sẽ được bảo vệ quyền lợi trước rủi

ro tử vong hoặc thương tật toàn bộ vĩnh viễn.

b. Sản phẩm bảo hiểm bổ trợ gồm: Bệnh hiểm nghèo; Chăm sóc sức khỏe; Tai nạn; Tử vong và thương tật.

Sử dụng các sản phẩm bảo hiểm bổ trợ giúp gia tăng thêm quyền lợi và phạm vi

bảo vệ, mang đến giải pháp bảo hiểm toàn diện và mức phí thấp, quyền lợi bảo hiểm

cao. Những sản phẩm bảo hiểm bổ trợ gia tăng bảo vệ cho cả gia đình trước các rủi ro

phổ biến như tai nạn, nằm viện và bệnh hiểm nghèo: Bảo hiểm Miễn đóng phí bệnh

hiểm nghèo, Bảo hiểm Tai nạn dành cho trẻ em, Bảo hiểm nhân thọ có kỳ hạn, Bảo hiểm

chăm sóc sức khỏe toàn diện.…

Trong sản phẩm bảo hiểm bổ trợ về chăm sóc sức khỏe có “Bảo hiểm chăm sóc

sức khỏe toàn diện” là tiêu biểu. Bảo hiểm chăm sóc sức khỏe toàn diện mang đến nhiều

quyền lợi hấp dẫn cho người tham gia: trợ cấp chi phí nằm viện, trợ cấp phẫu thuật hay

chi phí cấp cứu do tai nạn ở nước ngoài…Nhờ sự hỗ trợ kịp thời về tài chính sẽ giúp

người tham gia giảm gánh nặng viện phí, mang lại sự an tâm chữa trị trước những rủi ro

bệnh tật và tai nạn nhằm giúp hồi sức khỏe nhanh chóng. Vậy nên chuẩn bị một kế hoạch

tài chính dự phòng trước rủi ro bệnh tật khi còn khỏe mạnh là điều vô cùng cần thiết.

Về bệnh hiểm nghèo, Prudential Việt Nam đưa ra sản phẩm bảo hiểm bổ trợ “Bảo

hiểm Miễn đóng phí bệnh hiểm nghèo”. Nếu chẳng may mắc bệnh hiểm nghèo, tất cả

nguồn tài chính đều tập trung cho việc điều trị bệnh, sản phẩm “Bảo hiểm Miễn đóng

phí bệnh hiểm nghèo” là giải pháp tối ưu hỗ trợ miễn đóng phí sản xuất bảo hiểm chính.

Như vậy, trong hoàn cảnh khó khăn nhất của cuộc sống, hợp đồng bảo hiểm vẫn tiếp tục

duy trì, mọi quyền lợi vẫn được đảm bảo một cách trọn vẹn, giúp người tham gia bảo

hiểm an tâm chữa trị bệnh. 7

Trong lĩnh vực sản phẩm bảo hiểm bổ trợ về tai nạn, “Bảo hiểm chết do tai nạn”

của Prudential sẽ là giải pháp san sẻ gánh nặng tài chính kịp thời. Nhờ đó, góp phần tạo

điều kiện giúp gia đình người tham gia bảo hiểm nhanh chóng vượt qua những khó khăn

để sớm ổn định cuộc sống sau này. Nếu người được tạo bảo hiểm không may gặp rủi ro

tai nạn và tử vong trong vòng 180 ngày kể từ ngày xảy ra tai nạn, Prudential sẽ chi trả

100% số tiền bảo hiểm của sản phẩm này. Không chỉ vậy, số tiền bảo hiểm sẽ được chi

trả nhanh chóng theo quy trình rõ ràng.

Ngoài ra, trong lĩnh vực tử vong và thương tật, Prudential đưa ra sản phẩm bảo

hiểm bổ trợ “Bảo hiểm Miễn đóng phí chết và thương tật toàn bộ vĩnh viễn”. Điểm nổi

bật của sản phẩm này thể hiện ở khả năng hỗ trợ tài chính, gia tăng quyền lợi bảo vệ tối

đa cho người được bảo hiểm. Chỉ với một khoản chi phí hợp lý cho hợp đồng bảo hiểm

này, người tham gia được miễn đóng phí, không phải lo lắng về rủi ro phải dừng đóng

phí bảo hiểm của hợp đồng bảo hiểm. Trong trường hợp bên mua bảo hiểm chẳng may

tử vong hoặc thương tật toàn bộ vĩnh viễn, hợp đồng bảo hiểm vẫn sẽ được duy trì,

quyền lợi bảo hiểm của người tham gia vẫn được đảm bảo. Đặc biệt, Prudential sẽ miễn

thu phí bảo hiểm cơ bản còn lại của hợp đồng đến hết thời hạn hợp đồng của bảo hiểm

bổ trợ này hoặc khi hợp đồng bảo hiểm đã ký kết chấm dứt hiệu lực, tùy trường hợp nào xảy ra trước.

1.4. Thị trường

Prudential đã hoạt động tại Việt Nam hơn 20 năm và tập trung vào việc mở rộng

thị trường bảo hiểm nhân thọ, thay đổi nhận thức của con người về bảo hiểm. Prudential

Việt Nam có hệ thống kinh doanh rộng khắp cả nước với hơn 360 văn phòng Tổng đại

lý, Văn phòng giao dịch và Trung tâm phục vụ khách hàng tại 63 tỉnh thành trên cả

nước, cùng mạng lưới 8 ngân hàng đối tác uy tín và hệ thống bảo lãnh viện phí tại hơn

366 bệnh viện và phòng khám với đội ngũ hơn 223.000 tư vấn viên chuyên nghiệp.

Khuynh hướng sử dụng bảo hiểm nhân thọ càng ngày càng phát triển dành cho

mọi đối tượng, ngay từ khi đặt chân vào thị trường Việt Nam, Prudential đã gặt hái được

những thành công thần với lượng khách hàng khá lớn. Tháng 3/2000 đạt 10.000 khách

hàng sử dụng, tháng 12/2000 đạt 100.000, năm 2002 đạt 1.000.000, năm 2003 đạt 8

1.600.000. Sâu gần 5 năm hoạt động, Prudential đã thu hút được trên 1,8 triệu khách

hàng với tổng doanh thu đạt gần 7.000 tỷ đồng.

Người lớn (15-64 tuổi) chiếm 68% dân số cả nước một tỷ lệ khá cao. Đây là đối

tượng lao động có thu nhập và nắm giữ chi tiêu nên là đối tượng quyết định sử dụng sản phẩm bảo hiểm.

Dân thành thị chiếm đến 34,4% dân số cả nước và đang có xu hướng tăng. Mật

độ dân số ở thành thị cao, mức sống cao, thu nhập tăng nên họ quan tâm nhiều hơn đến

lợi ích và giá trị dài hạn về sức khỏe. Từ đó, nhu cầu sử dụng bảo hiểm nhân thọ và các

giải pháp đầu tư tài chính sẽ tăng lên, đặc biệt là ở Hà Nội và Thành phố Hồ Chí Minh.

Việt Nam là nước có tỷ lệ ung thư cao, WTO xếp Việt Nam trong top 2 của bản

đồ ung thư thế giới nên nhu cầu sử dụng bảo hiểm nhân thọ Prudential tại thị trường

Việt Nam càng ngày càng tăng. Con người chú trọng tới việc chăm sóc bảo vệ sức khỏe

của bản thân và gia đình. 9

CHƯƠNG II. PHÂN TÍCH ĐẶC ĐIỂM KHÁCH HÀNG MỤC TIÊU VÀ ĐỐI

THỦ CẠNH TRANH ẢNH HƯỞNG ĐẾN HOẠT ĐỘNG MARKETING CỦA CÔNG TY

2.1. Khách hàng mục tiêu

Khách hàng mục tiêu là nhóm đối tượng khách hàng trong đoạn thị trường mục

tiêu mà doanh nghiệp bạn hướng tới. Nhóm khách hàng này phải có nhu cầu về sản

phẩm, dịch vụ của công ty. Và khả năng chi trả cho những sản phẩm, dịch vụ ấy.

Việc xác định khách hàng mục tiêu là công việc rất quan trọng trong quá trình

triển khai các hoạt động Marketing của doanh nghiệp và quyết định sự thành công của

những hoạt động đó. Xác định đúng khách hàng mục tiêu giúp doanh nghiệp tối ưu hóa

nguồn lực: thời gian, tiền bạc, nhân lực,… đồng thời giúp doanh nghiệp lên kế hoạch,

chiến lược Marketing rõ ràng, cụ thể, nâng cao tỉ lệ thành công của các chiến dịch

Xác định chính xác “Khách hàng mục tiêu” mà doanh nghiệp hướng đến là một

trong những lý do khiến cho những chiến dịch truyền thông, chiến lược Marketing của

công ty Prudential thành công rực rỡ, đưa công ty Prudential Việt Nam lên vị trí đứng

đầu trong lĩnh vực bảo hiểm nhân thọ.

Sau đây ta sẽ đi tìm hiểu về khách hàng mục tiêu của công ty Prudential Việt Nam.

2.1.1. Chân dung khách hàng:

Khái niệm: Chân dung khách hàng là một hồ sơ chi tiết về khách hàng lý tưởng,

không phải là hồ sơ hình thành từ các giả định hoặc tự phân người ta vào các nhóm.

Chân dung khách hàng là một cái nhìn chi tiết về một khách hàng cụ thể.

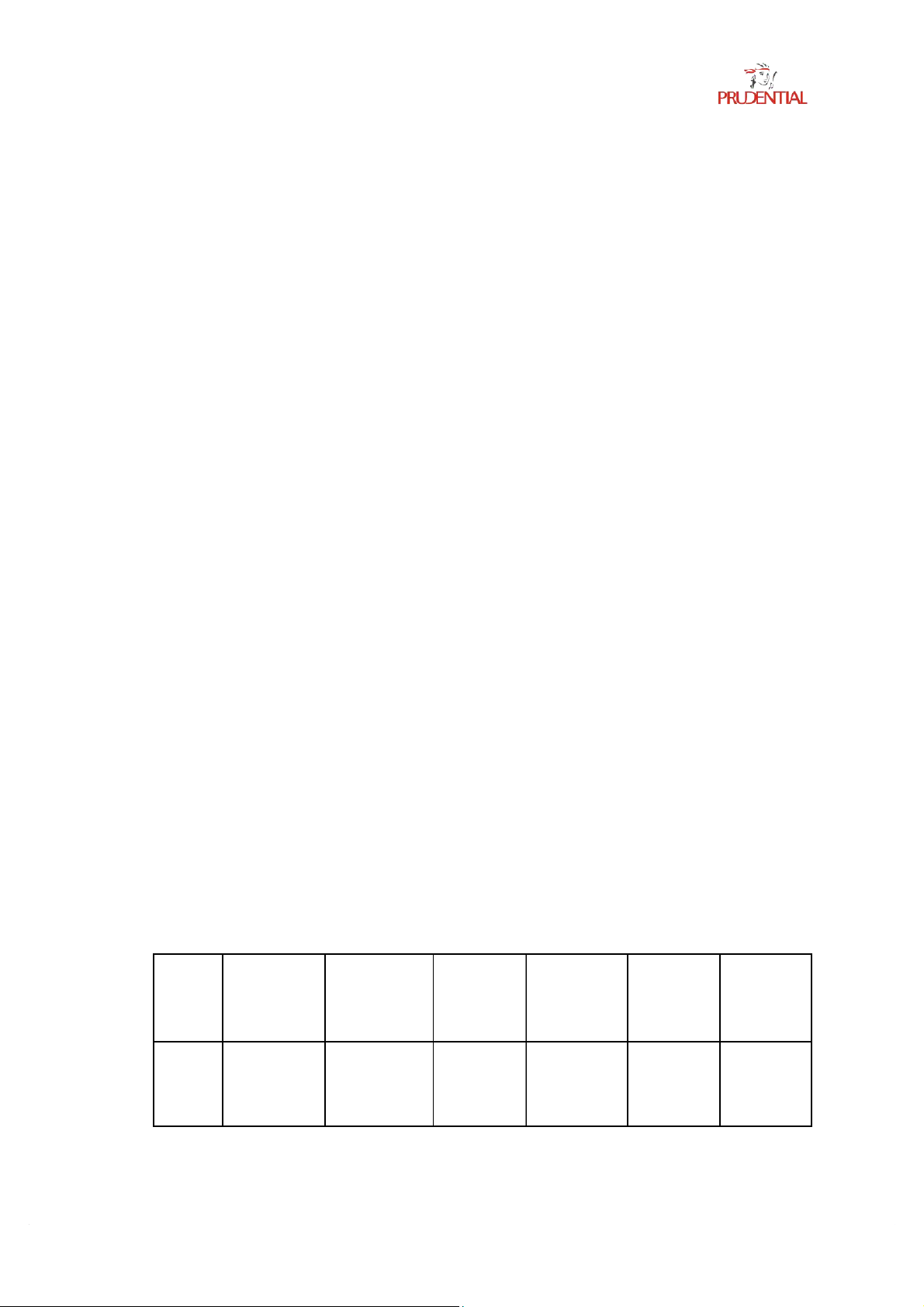

a. Nhân khẩu học:

Đặc điểm Độ tuổi 18 - 29

Độ tuổi 30 - 45

Độ tuổi 46 - 65 Giới tính Nam, nữ Nam, nữ Nam, nữ

Thu nhập 1 - 15 triệu 15 - 30 triệu Không có thu nhập 10 Địa điểm

Sống tại Thành phố Sống tại Thành phố Sống tại Thành phố lớn:

lớn: Hà Nội, Hồ Chí lớn: Hà Nội, Hồ Chí Hà Nội, Hồ Chí Minh,

Minh, Hải Phòng, Đà Minh, Hải Phòng, Đà Hải Phòng, Đà Nẵng Nẵng Nẵng

b. Hành vi khách hàng:

• Độ tuổi 18-29:

Bị tác động mua hàng bởi những người xung quanh: Chưa có nhiều trải nghiệm,

và chưa đủ chín chắn, kiên định, lập trường không vững vàng

Rủi ro về sức khỏe cao: stress vì công việc, đi trải nghiệm nhiều, lập gia đình, sinh con,. .

• Độ tuổi 30-45:

Tự tin về vấn đề tài chính. Ở độ tuổi này, con người đã có thể tích lũy được đầy

đủ những kinh nghiệm chuyên môn, thực chiến về ngành nghề công việc họ theo đuổi.

Vì vậy nên họ tự tin rằng mình có thể kiếm được một công việc, một vị trí có mức thu

thập cao và có khả năng trang trải cuộc sống một cách thoải mái.

Chuẩn bị tài chính để lo cho cuộc sống tuổi già. Ở thời điểm đó, họ đã bắt đầu

suy nghĩ cho tương lai sau này. Họ bắt đầu chuẩn bị, tích lũy tiền bạc dành cho bản thân ngay sau khi về già.

Mua bảo hiểm cho gia đình và bố mẹ, con cái. Mua bảo hiểm cũng là một trong

những giải pháp tuyệt vời để tích lũy tài chính và tránh được những khủng hoảng nếu

gặp phải vấn đề ngoài ý muốn.

Chuẩn bị hành trang vững vàng cho con cái để giúp con hoàn thành được những

mục tiêu trong tương lai (đi học, khởi nghiệp, lập gia đình)

• Độ tuổi 46-65:

Rủi ro về sức khỏe cao: mắc bệnh tuổi già. Người cao tuổi sức khỏe càng yếu dần

và các chức năng của cơ thể bị suy giảm, trong đó có hệ thống miễn dịch. Sự suy giảm

chức năng ở mỗi người cao tuổi thường không giống nhau. Phần lớn người cao tuổi dễ 11

mắc bệnh khi tuổi càng cao, bệnh mạn tính cũng hay bị tái phát do suy giảm chức năng

đề kháng của cơ thể và các bệnh cũng theo đó mà phát sinh.

Không có thu nhập, không gia đình (chuẩn bị trước cho mai táng). Khi già đi,

điều sợ nhất của con người chính là sự cô đơn. Không gia đình, không có thu nhập, cuộc đời bạn sẽ ra sao.

c. Đặc điểm (Xu hướng, tính khí, tính cách, nhu cầu, năng lực, cảm xúc và tình

cảm) và sở thích:

• Độ tuổi 18-29:

Thích thể hiện bản thân: Ở độ tuổi không còn vô tư như trẻ em, cũng không đủ

chững chạc như lứa tuổi trung niên, lại có chút thu nhập, thêm là có nhiều mối quan hệ

hơn nên thường có xu hướng thích thể hiện bản thân

Thích trải nghiệm: Không còn phụ thuộc tài chính vào cha mẹ, đồng nghĩa với

việc không còn bị quản lý quá chặt chẽ, dẫn đến thích trải nghiệm những điều mình từng

bị ngăn cấm hay chưa từng được thử.

Bắt đầu tìm hiểu về mối quan hệ tình cảm: Độ tuổi bắt đầu có những phát triển

về tâm lý, dậy thì, tiếp xúc nhiều người hơn dẫn đến việc bắt đầu có những cảm xúc,

cảm nhận về tình cảm.

Yêu thích xu hướng sống xanh: Giới trẻ ngày nay đã có những nhìn nhận đúng

đắn hơn về môi trường nhờ sự can thiệp giáo dục, tuyên truyền.

Rất tham vọng, có nhiều mục tiêu lớn: Thế giới ngày càng phát triển, những người

trẻ ngày nay thường cố gắng với mong muốn cải thiện chất lượng cuộc sống.

• Độ tuổi 30 - 45:

Lập gia đình: Sau khoảng thời gian thanh xuân tận hưởng cuộc sống, đã có một

mối quan hệ tình cảm lâu dài, tài chính ổn định, ở độ tuổi 30 - 45, con người bắt đầu suy

nghĩ đến việc kết hôn và lập gia đình.

Thích cuộc sống ổn định: Ở độ tuổi này, những thú vui xa hoa không còn tạo sự

hứng thú đối với họ nữa. Họ chỉ mong bản thân có một cuộc sống ổn đình, hạnh phúc

bên gia đình, người thân. 12

Quan tâm đến vấn đề sức khỏe của bản thân và gia đình. Sức khỏe vẫn luôn là

điều quan trọng và quý giá nhất. Ở độ tuổi này, họ quan tâm đến sức khoẻ, đến chế độ

ăn uống, sinh hoạt của gia đình để đảm bảo một sức khoẻ tốt cho gia đình và người thân.

• Độ tuổi 46-65:

Sức khỏe yếu: Người cao tuổi sức khỏe càng yếu dần và các chức năng của cơ

thể bị suy giảm, trong đó có hệ thống miễn dịch. Sự suy giảm chức năng ở mỗi người

cao tuổi thường không giống nhau. Phần lớn người cao tuổi dễ mắc bệnh khi tuổi càng

cao, bệnh mạn tính cũng hay bị tái phát do suy giảm chức năng đề kháng của cơ thể và

các bệnh cũng theo đó mà phát sinh.

Thích cuộc sống yên bình: Càng về già, con người càng không thích cuộc sống

tấp nập, xô bồ. Họ muốn dành thời gian tươi đẹp này để đi du lịch tận hưởng cuộc sống,

làm những điều họ muốn và làm cho họ hạnh phúc. Và đặc biệt nhất là được quây quần

bên gia đình, con cháu. Còn gì là tuyệt vời hơn thế nữa.

Khả năng tài chính hạn chế, có sự phụ thuộc vào tài chính của con cái. Ở độ tuổi

này, họ không còn có khả năng kiếm thu nhập. Một số người sẽ có lương hưu còn một

số người thì không. Nhiều người già phải phụ thuộc vào tài chính của con cái. Đây cũng

là một trong những vấn đề nhức nhối và khó giải quyết, có thể dẫn đến những hậu quả

khôn lường như mâu thuẫn gia đình,..

Không muốn làm gánh nặng cho con cái: Người già sức khoẻ yếu, hay bệnh tật,

làm việc gì cũng chậm chạp nên cần phải có sự giúp đỡ của con cái. Và tất nhiên người

làm cha làm mẹ ấy không muốn trở thành gánh nặng của con cái mình.

d. Rào cản (Thách thức, nỗi đau)

• Độ tuổi 18-29:

Tài chính chưa thực sự vững vàng: Chập chững bước vào đời, chưa có nhiều kinh

nghiệm nên những công việc đầu tiên thường sẽ chưa nhận được mức lương cao.

Quá áp lực với những mục tiêu của bản thân: Vì đặt ra những mục tiêu quá lớn,

nhưng lại chưa đủ khả năng để thực hiện ở hiện tại. 13

Chưa biết cân bằng giữa công việc và cuộc sống: Quá nhiều tham vọng, quá nhiều

mục tiêu khiến cho con người bị cuốn vào vòng xoáy công việc, quên đi việc chăm sóc bản thân và gia đình

Chưa biết chi tiêu tài chính hợp lý: Có tâm lý hưởng thụ, không lo nghĩ nhiều đến

ngày mai vì còn trẻ, còn sức khỏe, có quá nhiều thứ muốn chi tiêu: tụ tập bạn bè, đầu tư

cho tương lai (học tiếng anh,. .)

Còn trẻ nên chưa quan tâm đến sức khỏe: Còn trẻ nên không cảm nhận được sự

quan trọng của sức khỏe, hay bất chấp sức khỏe để đuổi theo công việc (thức đêm chạy deadline), tắm đêm,…

Có những suy nghĩ bồng bột và không có định hướng rõ ràng: Do còn trẻ chưa

có nhiều trải nghiệm và sự chín chắn cần thiết để có những quyết định đúng đắn nhất,

còn mông lung về tương lai.

• Độ tuổi 30-45:

Nỗi lo về tài chính: Ở độ tuổi này, con người lo lắng vì có quá nhiều thứ để chi

tiêu: sinh hoạt gia đình, nuôi dưỡng con cái, tích lũy tiết kiệm cho bản thân sau khi về già,. .

Nỗi lo về con cái: Người làm cha, làm mẹ luôn muốn cho con những điều tuyệt

vời nhất. Ngoài việc phải kiếm thêm thu nhập để trang trải cuộc sống, họ còn phải chăm

sóc, nuôi dưỡng, quản lý và chuẩn bị những hành trang vững chắc cho tương lai của con cái.

Nỗi lo về cuộc sống: không có nhiều thời gian dành cho bản thân. Vừa làm việc

chăm sóc, nuôi dạy con cái, họ không còn quá nhiều thời gian cho bản thân. Họ thờ ơ

và không coi trọng cảm xúc của bản thân. Từ đó, dẫn tới những hậu quả khôn lường về sức khỏe tinh thần,.

• Độ tuổi 46-65:

Sức khoẻ: Sức khỏe yếu làm cản trở cuộc sống của bản thân họ và gia đình. Chính

vậy, đây có thể được coi là rào cản lớn nhất của họ khi ở độ tuổi này.

Sự cô đơn: Càng về già, con người càng cô đơn lẻ loi. Họ không còn tìm được

những thú vui cho bản thân mình. 14

Kém nhạy bén với công nghệ: Ngày nay, cùng với sự phát triển của xã hội, việc

biết sử dụng công nghệ là một trong những điều cần thiết để giúp cải thiện chất lượng

cuộc sống của chúng ta. Càng về già, sức khoẻ yếu dần cũng làm cho họ kém nhạy bén

với những món đồ công nghệ, ảnh hưởng không ít tới cuộc sống. Họ phải có sự hỗ trợ

từ gia đình và con cái để sử dụng những món đồ này.

Nhẹ dạ cả tin: Khi càng về già, chúng ta càng dễ tính, dễ chấp nhận với mọi thứ

xung quanh mình. Điều này cũng là một rào cản lớn và rất dễ gây ra những hậu quả lớn

ảnh hưởng tới cuộc sống của họ cũng như gia đình, người thân.

2.1.2. Hành trình khách hàng

Hành trình khách hàng (Customer Journey) mô phỏng quá trình khách hàng trải

nghiệm một thương hiệu theo thời gian hay hành trình kết nối khách hàng với thương

hiệu. Việc mô tả hành trình khách hàng giúp doanh nghiệp nắm bắt chính xác những

điểm tiếp xúc (touch-point) và những gì khách hàng suy nghĩ, tương tác với thương hiệu,

đồng thời đảm bảo tính nhất quán ở tất cả các điểm tiếp xúc và trên tất cả các kênh.

Trong kỷ nguyên kết nối, hành trình khách hàng trở nên phức tạp hơn nhờ sự kết hợp

của mua hàng online và offline.

Khách hàng tương tác với thương hiệu dựa trên nhiều nền tảng, theo nhiều cách

khác nhau từ những xuất phát điểm khác nhau, chẳng hạn từ các chiến dịch marketing,

được giới thiệu (referral), công cụ tìm kiếm tối ưu (search engine), mạng xã hội (social

networks) hoặc các kênh marketing truyền thông nhằm xây dựng hình ảnh, tính cách và

chủ đề cho thương hiệu. (Hành trình khách hàng là gì? Các bước áp dụng sơ đồ hành trình khách hàng)

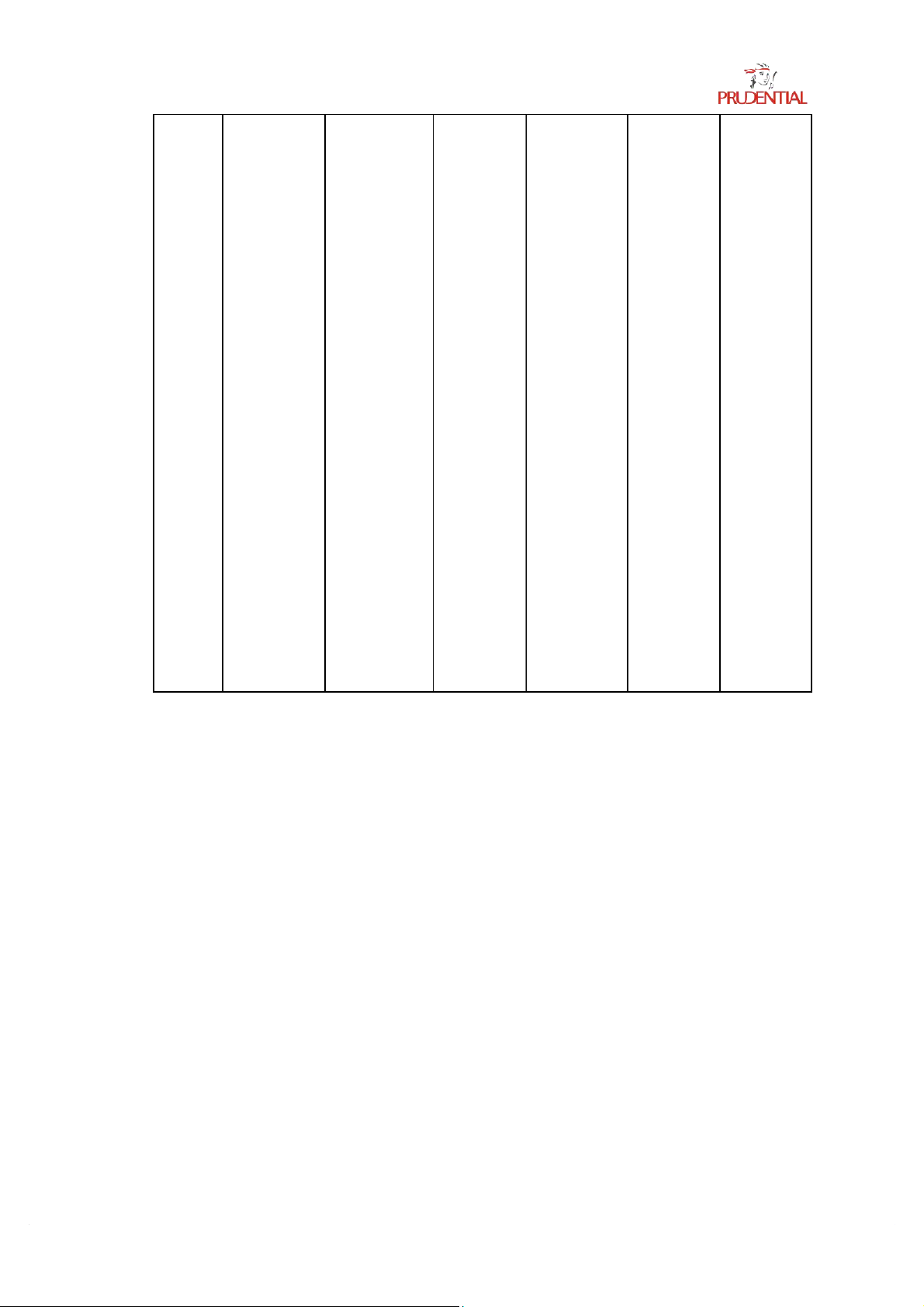

Sau đây, ta sẽ cùng phân tích hành trình khách hàng đến với Prudential trong 6

giai đoạn qua bảng dưới đây:

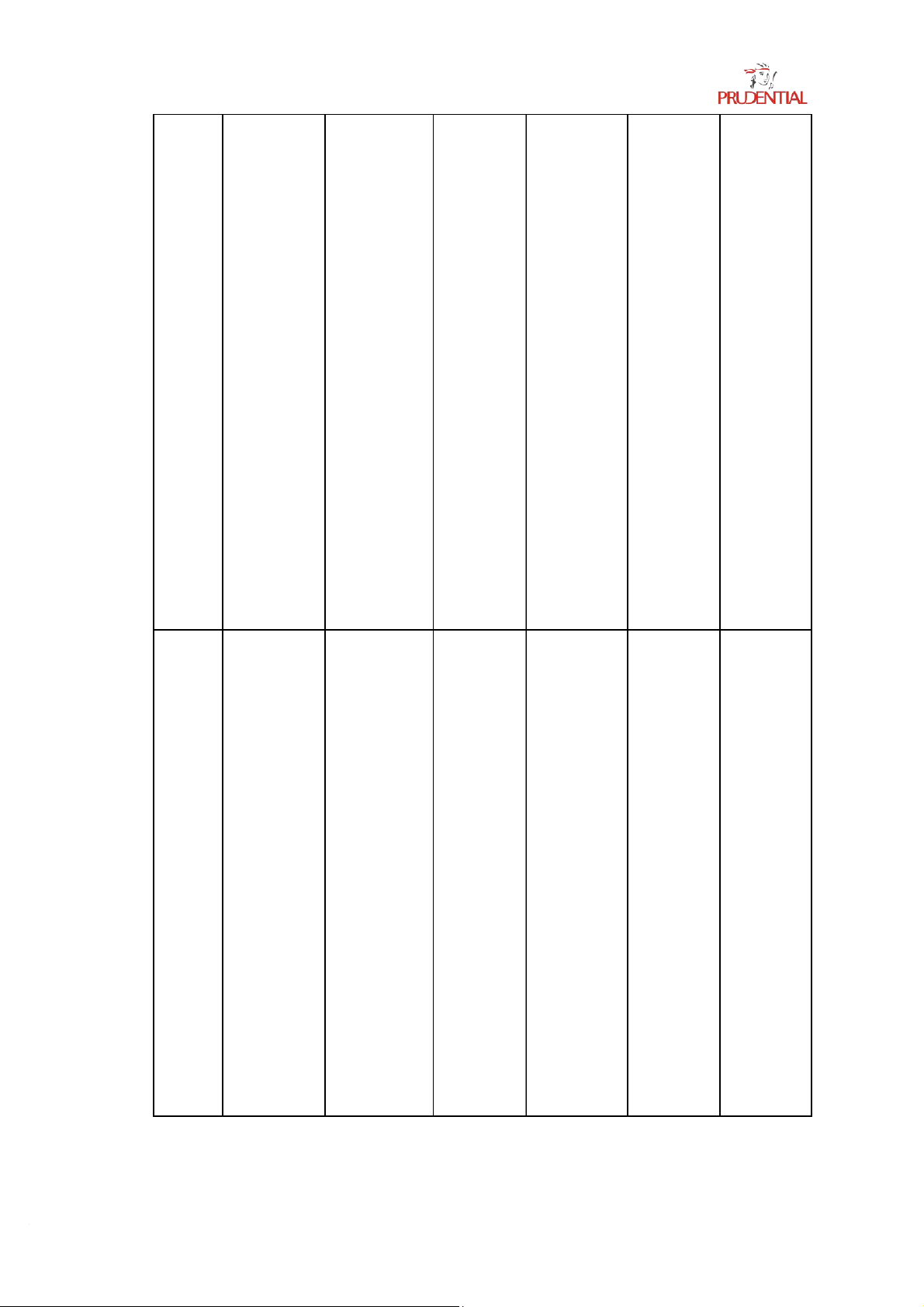

Nhận thức Tìm hiểu Hành Đánh giá Quyết Ủng hộ động định Câu Tôi

nên Có những Tôi có nên Tôi cảm Tôi có Tôi có hỏi mua bảo loại

hình sử dụng nhận như nên mua nên giới 15 khách hiểm ở bảo

hiểm thử sản thế nào về sản phẩm thiệu sản hàng đâu? nào?

phẩm của sản phẩm của công phẩm của đặt ra Tôi tìm Loại

bảo công ty của công ty ty công ty

kiếm thông hiểm nào Prudential Prudential? Prudential Prudential

tin về bảo phù hợp với không? hay với người hiểm ở tôi? không? thân hay đâu? Chi phí của không?

Vì sao tôi từng gói bảo nên mua hiểm như bảo hiểm thế nào? của công ty này mà không phải của công ty khác?

Hành -Được bạn -Gọi điện -Tham gia -Gửi -Liên hệ -Giới vi bè

giới đến hotline các buổi feedback mua sản thiệu khách thiệu

nhờ tư vấn. Workshop cho công ty phẩm của công ty hàng -Truyền -Tra cứu do

Prudential công ty với người miệng trên các Prudential Prudential thân, bạn -Xem kênh thông tổ chức bè quảng cáo tin chính - Trải -Đăng -Tự tìm thống của nghiệm review

hiểu qua Prudential. gói sản lên mạng Google -Xem các phẩm -Quay lại review trên dùng thử mua hàng mạng, hỏi ý của công lần hai kiến của ty -Góp ý người quen Prudential xây dựng 16 đã sử dụng (21 ngày cải thiện sản phẩm trước khi chất của chính lượng sản Prudential. thức tham phẩm gia sản phẩm,. .)

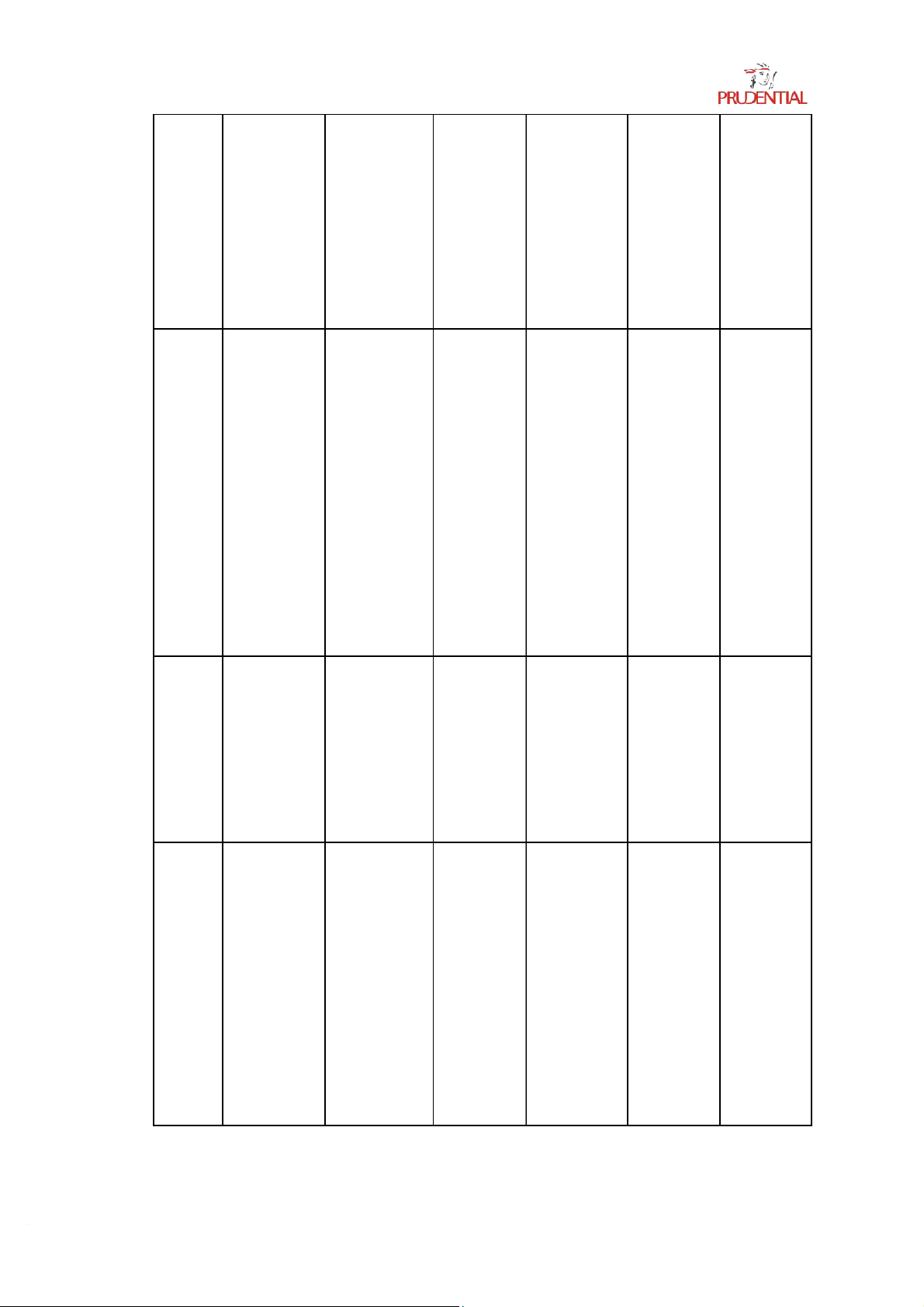

Điểm -Mạng xã -Mạng xã -Hội nghị -Website -Website Mạng xã chạm hội: hội: -Công ty công ty Nhân viên hội Facebook, Facebook, Prudential -Bộ phận sale -Internet Zalo, … Zalo, … -Nhân sale - Các sàn -KOCs, -Internet -Internet viên sale thương

-Influencer -Báo điện tử mại điện tử -Mạng xã hội,. . Cảm -Tò mò -Thích thú Thích -Hài lòng -Thích -Cực kì xúc -Quan tâm -Thú vị

Phân vân, -Thỏa mãn -Hài lòng hài lòng của -Hứng thú cân nhắc. khách hàng

Doanh -Triển khai -Đẩy mạnh -Nâng cao Đội ngũ -Làm rõ -Tiếp

nghiệp các chiến PR chất sale và các điều nhận ý cần dịch quảng -Đăng lượng chăm sóc khoản kiến

làm gì cáo, tiếp thị feedback

dịch vụ khách hàng trong hợp khách

trên hai nền tích cực từ chăm sóc phản hồi đồng mua hàng tảng: khách hàng khách feedback hàng -Cải thiện online và (video

hàng: liên của khách -Bàn bạc chất offline. phỏng vấn, hàng. về chính 17

-Xác định contact với hệ xin sách bảo lượng sản và triển các feedback hành sản phẩm khai chiến influencer khách phẩm -Đưa ra

dịch truyền để họ trải hàng -Tối ưu chính

thông đến nghiệm và trong quá hóa trải sách ưu

đối tượng feedback,. .) trình sử nghiệm đãi cho mục tiêu. -Cải thiện dụng mua sản những -PR:

kết chất lượng thử,. .) phẩm người nối với đơn dịch vụ - Đưa ra quay lại

vị truyền chăm sóc giải pháp mua hàng

thông (báo khách hàng nếu nhận lần 2 hoặc chí, truyền (training được giới thiệu

hình,...) để nhân viên tư feedback sản phẩm đẩy mạnh vấn,. .) không tốt nhận diện về sản thương phẩm. hi ệu

2.2. Đối thủ cạnh tranh

“Đối thủ cạnh tranh” là những doanh nghiệp phục vụ cùng phân khúc khách hàng mục

tiêu, cùng chủng loại sản phẩm, cùng thỏa mãn một nhu cầu của khách hàng.

2.2.1. Công ty bảo hiểm nhân thọ Bảo Việt

a. Tổng quan về Bảo Việt Nhân thọ

Bảo Việt Nhân thọ là một thành viên của tập đoàn Bảo Việt có tên tiếng Anh là

“BAOVIET LIFE” hiện là một trong số ít các doanh nghiệp bảo hiểm nhân thọ Việt

Nam có lịch sử hoạt động lâu năm và ngày càng khẳng định vị trí của mình dẫn đầu thị

trường Việt Nam. Năm 1996, Bảo Việt là lá cờ tiên phong phát hành hợp đồng bảo hiểm

nhân thọ đầu tiên trên thị trường Việt Nam, đánh dấu sự khởi đầu cho chặng đường phát

triển đầy hứa hẹn của BHNT. Cho đến nay, Bảo Việt Nhân thọ tiếp tục phát triển, cho 18

ra mắt những sản phẩm mới bao phủ rộng khắp thị trường Việt Nam và trở thành thương

hiệu dẫn đầu trong lĩnh vực Bảo hiểm Nhân thọ nói riêng và Bảo hiểm nói chung.

b. Sản phẩm/dịch vụ của doanh nghiệp

Sản phẩm của công ty

Trong suốt quá trình kinh doanh và phát triển, Bảo Việt Nhân thọ luôn là doanh

nghiệp đi đầu trong việc xây dựng và phát triển các sản phẩm mới, luôn đi sâu, đi sát thị

trường nắm vững nhu cầu thị trường, quan tâm đặc biệt đến tâm lý và nhu cầu của khách

hàng. Hiện nay, Bảo Việt Nhân thọ đang có trên 40 sản phẩm và mỗi năm lại cho ra đời

thêm các sản phẩm mới, các sản phẩm bổ trợ mới để thỏa mãn nhu cầu khách hàng

Nhóm sản phẩm “Đầu Tư”

Đúng như tên gọi, nhóm sản phẩm “Đầu Tư” của Bảo Việt Nhân thọ giúp khách

hàng lên kế hoạch và đảm bảo cho tương lai phát triển tốt đẹp không chỉ của riêng mình

mà còn của những người thân yêu trong gia đình. Như một người bạn đồng hành, sản

phẩm trong nhóm “Đầu Tư” sẽ luôn sát cánh bên khách hàng trong mọi khía cạnh của

cuộc đời như dựng xây và bảo vệ hạnh phúc gia đình hay là người bạn đồng hành trên

con đường phát triển sự nghiệp, theo đuổi ước mơ.

Khi lựa chọn sản phẩm, khách hàng nhìn chung sẽ nắm trong tay các nhóm quyền

lợi lớn cơ bản như sau (tùy vào sản phẩm và mục đích sử dụng mà sẽ thêm một số hỗ

trợ đi kèm): Quyền lợi Bảo vệ, Quyền lợi Đầu tư tiết kiệm, Quyền lợi Linh hoạt; Quyền

lợi Gia đình (Khách hàng được tham gia thêm các sản phẩm bổ trợ cho bản thân hoặc

cho người thân trong gia đình),…

Nhóm sản phẩm “Bảo Vệ”

Thấu hiểu nỗi lo về những ẩn họa rình rập trong dòng chảy của cuộc sống hiện

đại và niềm mong ước cuộc sống hạnh phúc, nhóm sản phẩm “Bảo Vệ” giúp khách hàng

chuẩn bị tâm thế vững vàng trước những rủi ro do căn bệnh ung thư, đột quỵ và 46 bệnh

lý nghiêm trọng; giúp khách hàng thể hiện trọn vẹn 2 chữ “Hiếu”,“Tình” với những

người thân yêu, đồng thời vẫn thực hiện thành công những kế hoạch tài chính quan trọng

trong từng giai đoạn cuộc đời.

Khi lựa chọn sản phẩm, khách hàng nhìn chung sẽ nắm trong tay 3 nhóm quyền

lợi lớn cơ bản (tùy vào sản phẩm mà sẽ có sự thay đổi về quyền lợi khách hàng): Quyền 19

Tài liệu liên quan:

-

Báo cáo Thảo luận Môn Marketing B2B - Nhóm 2 (Mã 2319MAGM)

12 6 -

Phân tích ảnh hưởng của nhân tố môi trường văn hóa – xã hội và công nghệ tới hoạt động marketing và đề xuất giải pháp xúc tiến thương mại | Bài thảo luận marketing căn bản

23 12 -

Phân tích thực trạng kế hoạch marketing đối với sản phẩm Kính mắt Anna | Bài thảo luận marketing căn bản

25 13 -

Thực trạng chính sách điều chỉnh giá tại chuỗi siêu thị điện máy media mart | Bài thảo luận marketing căn bản

27 14 -

Slide Quản trị Marketing 1 | Trường Đại học Thương Mại

42 21