Kế toán ngân hàng môn Chuyên ngành Marketing | Học viện Nông nghiệp Việt Nam

1. Khách du lịch A đến NH xin đổi 500 USD( vào) sang tiền VNĐMUAa. N103/ C4711: 500USDb. N4712/ C1011: 500*23.060= 11.530.000 VNĐ2. Cty B và ngân hàng kí thỏa thuận cam kết NH bán ngoại tệ cho cty B; Sốlượng 500.000 USD. Sau đó NH và cty đã thực hiện thỏa thuận cho khthông qua TK tại NH BÁN. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Chuyên ngành Marketing(HVNN) 47 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.4 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47028186 KẾ TOÁN NGÂN HÀNG

CHƯƠNG 1: TỔNG QUAN VỀ KE NGÂN HÀNG

- Bản chất NH: kinh doanh tiền

- VN chia thành: NH nhà nước, NH thương mại

CHƯƠNG 3: KE NGHIỆP VỤ KINH DOANH NGOẠI TỆ

- Đơn vị tiền tệ ghi sổ: nội tệ( VNĐ) - Gía trị = số lượng * tỉ giá

VD: 2USD, tỉ giá: 1USD= 25.000 VNĐ 2*25.000=50.000 TK sử dụng: 1011

VNĐ( 4211: TG BẢNG VNĐ) TIỀN MẶT 1031

NGOẠI TỆ( 4221: TG BẢNG NGOẠI TỆ) 4711 MUA BÁN NGOẠI TỆ KD 4712

THANH TOÁN MUA BÁN NGOẠI TỆ KINH DOANH 9231 CAM KẾT BÊN MUA NGOẠI TỆ 9232 CAM KẾT BÊN BÁN Nguyên tắc điều kiện

Hạch toán theo ngtac đa tệ: Vừa hạch toán= VNĐ Vừa hạch toán- ng tệ lOMoAR cPSD| 47028186 4711 ngoại tệ 4712 VNĐ

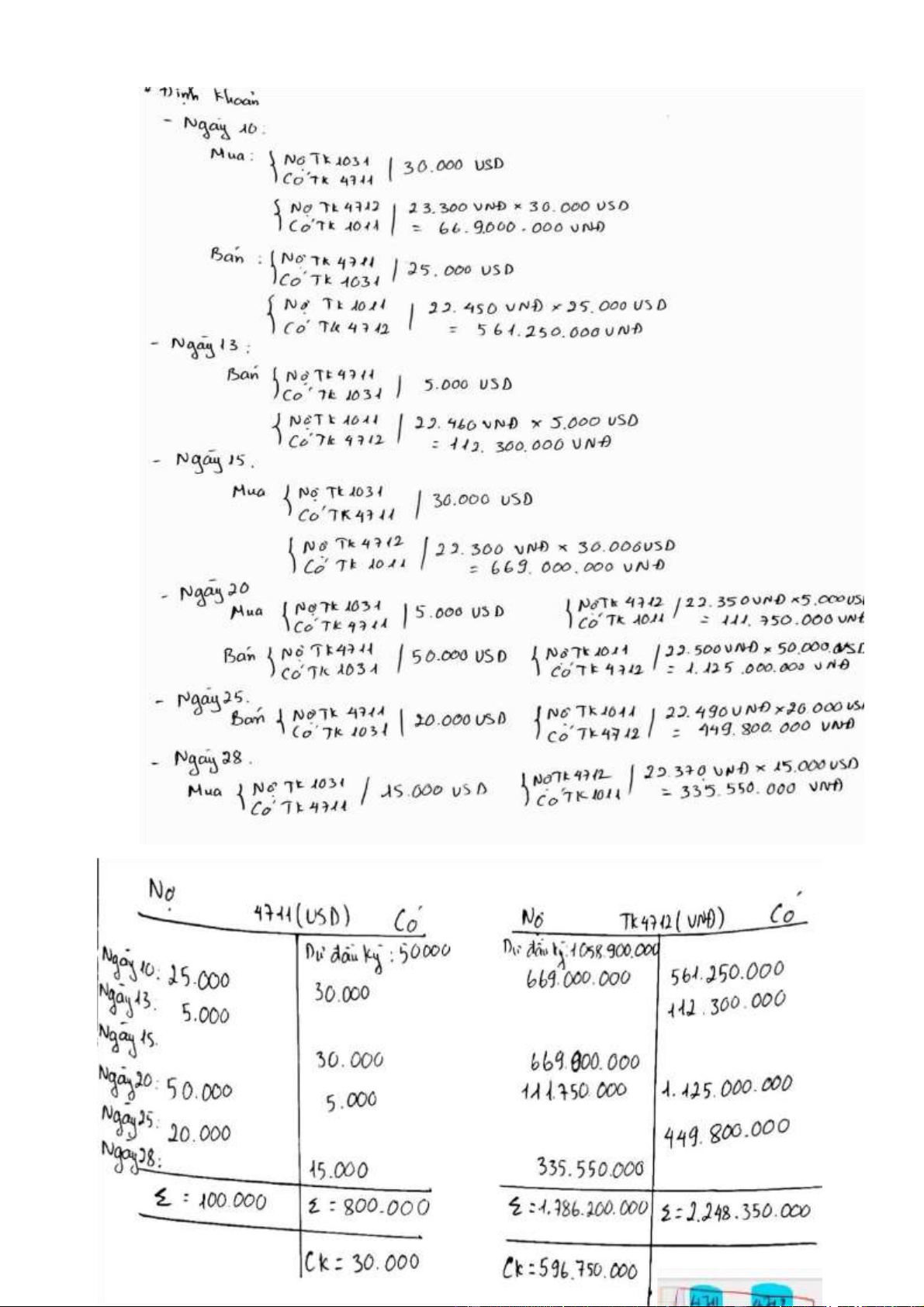

A/ Kế toán nghiệp vụ mua ngoại tệ giao ngay 1.

Thỏa thuận cam kết( nếu có) 1/ ngoại tệ TK923 1. Số ng tệ thỏa 4. Số ng tệ đã thực

thuận cam kết hiện giao dịch mua mua vào vào( theo cam kết) 2. Thực hiện giao dịch:

MUA( lấy ngoại tệ vào) đưa VNĐ ra

Ngoại tệ( 1031) tăng VNĐ( 1011)giảm Nợ TK1031 Có TK1011 VD: 1USD 22.000

Ngoại tệ tăng: Nợ TK1031:1USD/CóTK4711: 1USD

VNĐ giảm: Nợ TK4712/ CóTK1011: 22.000 VNĐ MUA BÁN N9231 N9232 - Ng tệ lấy vào - Ng tệ ra N1031( 4221) N4711/C1031(4221) C4711 - VNĐ ra - VNĐ vào N4712/C1011(4211)= SL*TG N1011( 4211)/C4712= SL*TG Xuất 9231 Xuất 9232

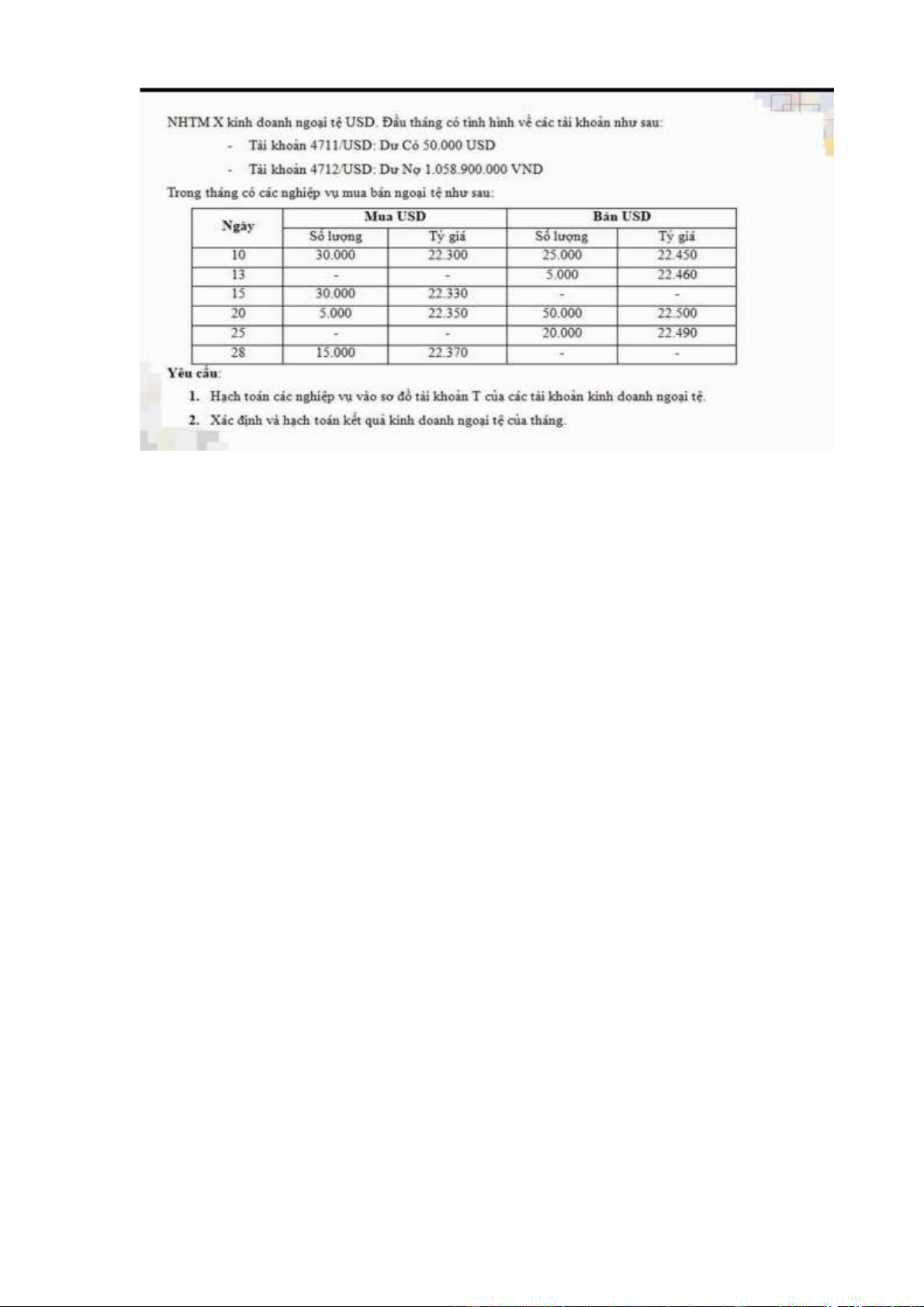

Tại NH có các nghiệp vụ mua bán ngoại tệ như sau:

1. Khách du lịch A đến NH xin đổi 500 USD( vào) sang tiền VNĐ MUA a. N103/ C4711: 500USD

b. N4712/ C1011: 500*23.060= 11.530.000 VNĐ

2. Cty B và ngân hàng kí thỏa thuận cam kết NH bán ngoại tệ cho cty B; Số

lượng 500.000 USD. Sau đó NH và cty đã thực hiện thỏa thuận cho kh thông qua TK tại NH BÁN a. N9232: 500.000 USD b. N4711/C4221: 500.000 USD

c. N4211/C4712: 500.000*23.270=11.635.000.000 VNĐ d. Xuất 9232: 500.000 USD

3. KH C đến NH xin mua 100.000 EUR để đi du lịch nước ngoài NH đã

thực hiện giao dịch cho KH BÁN lOMoAR cPSD| 47028186 a. N4711/C1031: 100.000 EUR

b. N1011/C4712: 100.000*27.863= 2.786.300.000 VNĐ Mua(Tiền mặt/ CK)/ Bán

USD/VNĐ: 23.060/23.090/23.270

EUR/VNĐ: 26.654/26.700/27.863

B/ kế toán nghiệp vụ chuyển đổi ngoại tệ giao ngay

( lấy ngoại tệ 1 vào đưa ngoại tệ 2 ra)

Khách hàng có nhu cầu chuyển đổi từ EUR sang USD NH: bán USD, mua EUR Giảm 1031, tăng 1031 CHUYỂN ĐỔI

a. Ng tệ vào EUR: N1031(4221)/C4711

b. Ng tệ ra USD: N4711/C1031(4211)

c. N4712(mua)/N4712(bán): SL*TG= SL(EUR)*TG(EUR)= SL(USD)*TG(USD)

VÍ DỤ: KH A mang đến NH 10.000 USD xin đổi lấy EUR CHUYỂN ĐỔI a.

Ng tệ vào USD: N1031/C4711: 10.000 USD b.

Ng tệ ra EUR( bán): N4711/C1031 : 230.600.000/ 27.863( bán)= 8276,208592 EUR c.

N4712(mua)/N4712(bán): SL*TG= SL(USD)*TG(USD)= 10.000*

23.060( mua)= 230.600.000 VNĐ

USD/VNĐ: 23.060/23.090/23.270

EUR/VNĐ: 26.654/26.700/27.863 Mua(Tiền mặt/ CK)/ Bán

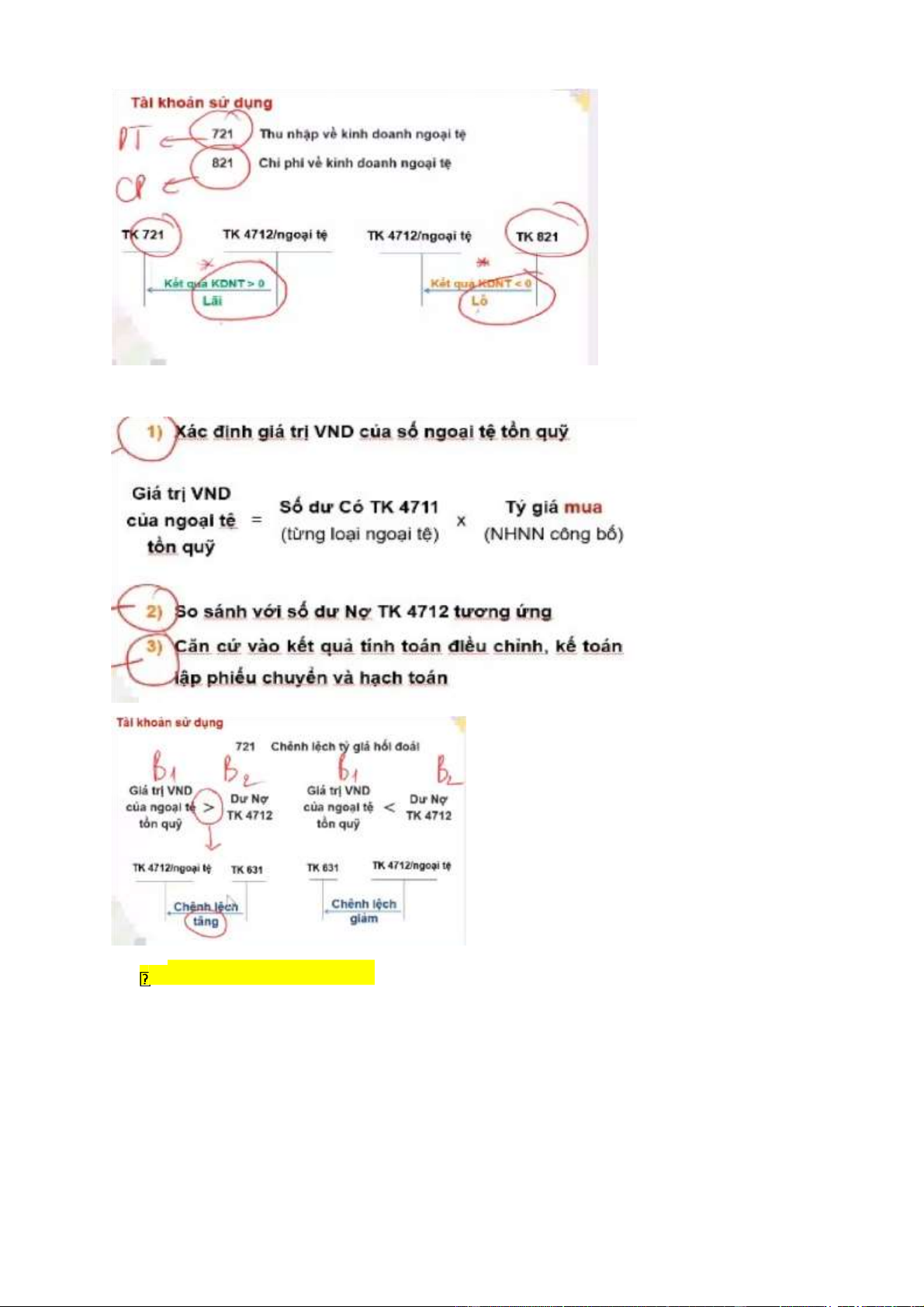

C/ kế toán nghiệp vụ kinh doanh ng tệ ngày cuối tháng 1. Xác định KQKD ng tệ

- Giá trị gia tăng của hoạt động KD ng tệ( kết quả kinh doanh ng tệ)= Doanh

số bán ra- Doanh số mua vào

- Doanh số bán ra= số ng tệ bán* tỷ giá bán thực tế

- Doanh số mua vào= số ng tệ bán* tỷ giá mua bình quân Trong đó: lOMoAR cPSD| 47028186

2. Đánh giá lại gtri ng tệ tồn quỹ

BÀI TẬP CHƯƠNG 3 lOMoAR cPSD| 47028186 lOMoAR cPSD| 47028186 hhhh lOMoAR cPSD| 47028186

CHƯƠNG 2: KE NGHIỆP VỤ NHẬN TIỀN GỬI VÀ PHÁT HÀNG GIẤY TỜ CÓ GIÁ

A/ Vấn đề chung huy động vốn trong NHTM

- Huy động vốn: trong đó NH cho KH gửi tiền vào và phải trả cho KH khoản

tiền gồm gốc và lãi khi đến hạn

- Lãi mà NH phải trả cho KH trong tình huống trên đc gọi là chi phí sử dụng vốn

- NH huy động vốn thông qua nhiều sản phẩm( nhận tiền gửi, phát hành giấy tờ có giá…) B/ Sản phẩm

1. Nghiệp vụ nhận tiền gửi

- Có 2 dòng SP chính: tiền gửi và tiền gửi tiết kiệm

a. Tiền gửi( tiền gửi thanh toán/ tiền gửi không kì hạn/ thẻ ATM)

- Đối tượng: cá nhân, DN

- Mục đích: KH: thanh toán, linh hoạt

NH: trả lãi, SP tạo cho NH 1 nguồn vốn( k ổn định)

Downloaded by Tr?n Lan Anh (lananh14062003@gmail.com) lOMoAR cPSD| 47028186

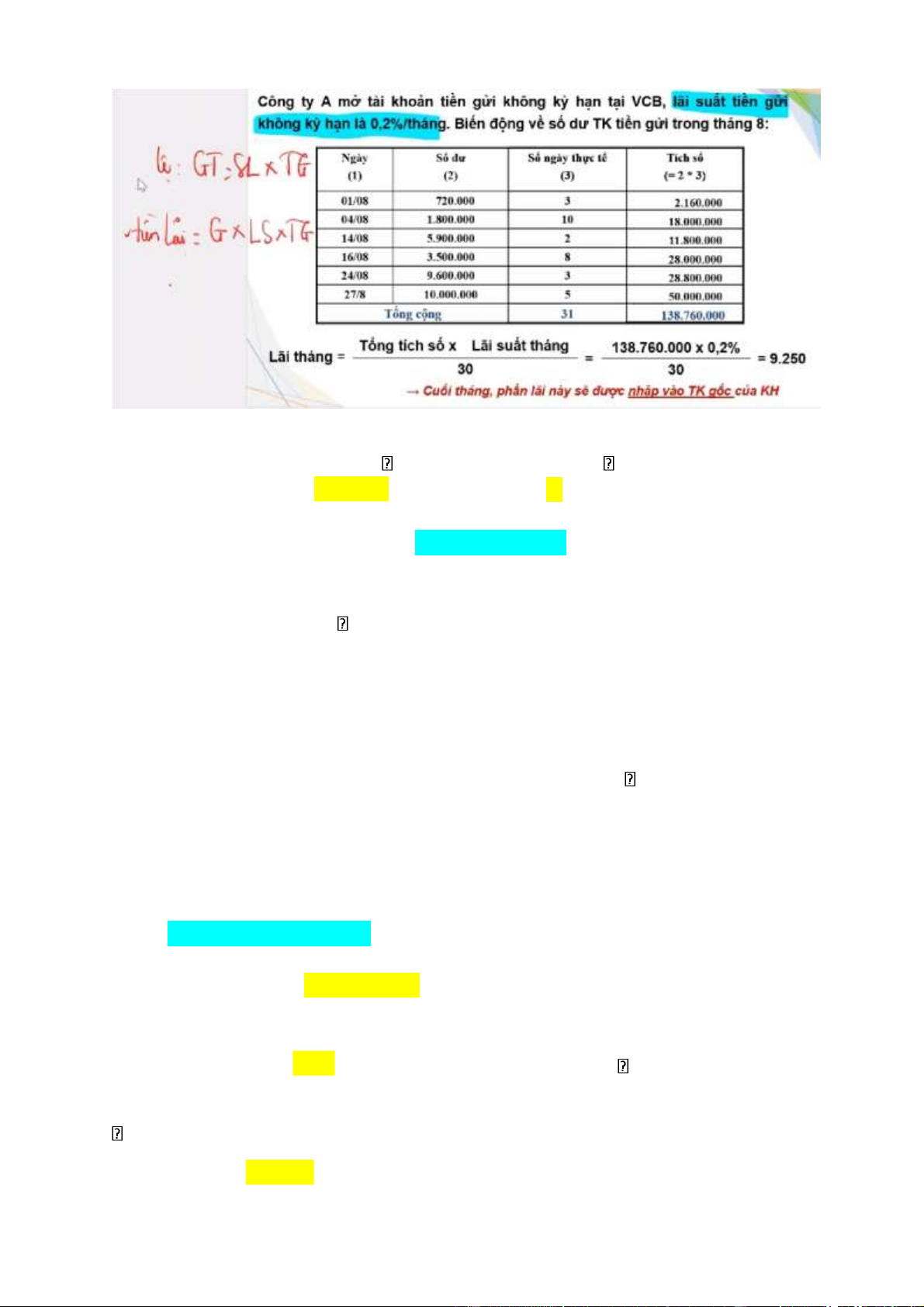

- NH trả KH tiền lãi theo PP: tổng tích số

- Số ngày thực tế: 1/8-4/8 (4-1=3)3 ngày; 4/8-14/8 (14-4=10)10 ngày

Cột cuối( 31- các số trên= 5 ; tháng 8 có 31 ngày )

- Tích số(= (2)*(3))

- Lãi tháng mặc định chia 30, Lãi năm chia 365 b. Tiền gửi tiết kiệm

- Đối tượng: cá nhân

- Mục đích: tiết kiệm để hưởng tiền lãi( lãi cao hơn tùy thuộc vào kì hạn) -

Tiết kiệm có kì hạn:

+ Trường hợp chưa đến hạn KH rút tiền: NH sẽ trả cho KH lãi suất không

kì hạn cho khoảng thời gian thực gửi đó

+ Nếu đúng hạn KH đến rút: thì NH trả cho KH lãi suất theo đã thỏa thuận

+ Nếu quá hạn KH mới đến rút tiền: thì tại ngày đến hạn NH tự động tính

lãi nhập gốc và chuyển sang 1 kì hạn mới tương ứng lãi suất của kì hạn

mới là mức lãi suất được công bố vào ngày lãi nhập gốc

+ Phương pháp tính lãi là phương pháp tích số( Lãi= gốc* lãi suất* thời gian)

VD: ngày 2/3/2021 KH gửi 100tr TGTK kỳ hạn 3 tháng, lãi suất 3,3%/ năm LS ngày= LS năm/ 365

TH1: ngày 25/5/2021 chưa đến hạn KH đến rút tiền, biết lãi suất k kì hạn lag 0

,1%/năm. Tính số tiền KH rút về Gốc= 100tr

Lãi= gốc* LS ngày* N= 100*( 0,1%/365)*( gửi 2/3 rút 25/5) = 100*(0,1%/365)*84=0 ,023tr

Số tiền KH rút về= gốc+ lãi= 100+0,023=100,023tr

TH2: 5/8/2021 quá hạn KH đến rút tiền, biết lãi suất k kì hạn lãi 0,1%/năm. Tính số tiền KH rút về

Downloaded by Tr?n Lan Anh (lananh14062003@gmail.com) lOMoAR cPSD| 47028186 2 / 6 Gốc= 100tr

Lãi= 100*(3,3%/365)*( gửi 2/3 rút 2/6) = 100*(3,3%/365)*92= 832K

2/6: lãi nhập gốc= 100,832tr chuyển sang kì hạn mới tương ứng( 3 tháng: 2/6-2/9) 5 / 8 Gốc= 100,832tr

Lãi= 100,832*(0,1%/365)*( gửi 2/6 rút 5/8)

= 100,832*(0,1%/365)*64 = 0,017tr

Số tiền KH rút về= 100,832+ 0,017= 100,849tr 2. Hạch toán a. TK sử dụng 1011: tiền măt( VNĐ )

4211: tiền gửi không kì hạn( tiền gửi tiết kiệm )

423: tiền gửi tiết kiệm( 4232 tiết kiệm có kì hạn/ 4231 tiết kiệm k kì hạn )

491: lãi dự trả cho tiền gửi tiết kiệm

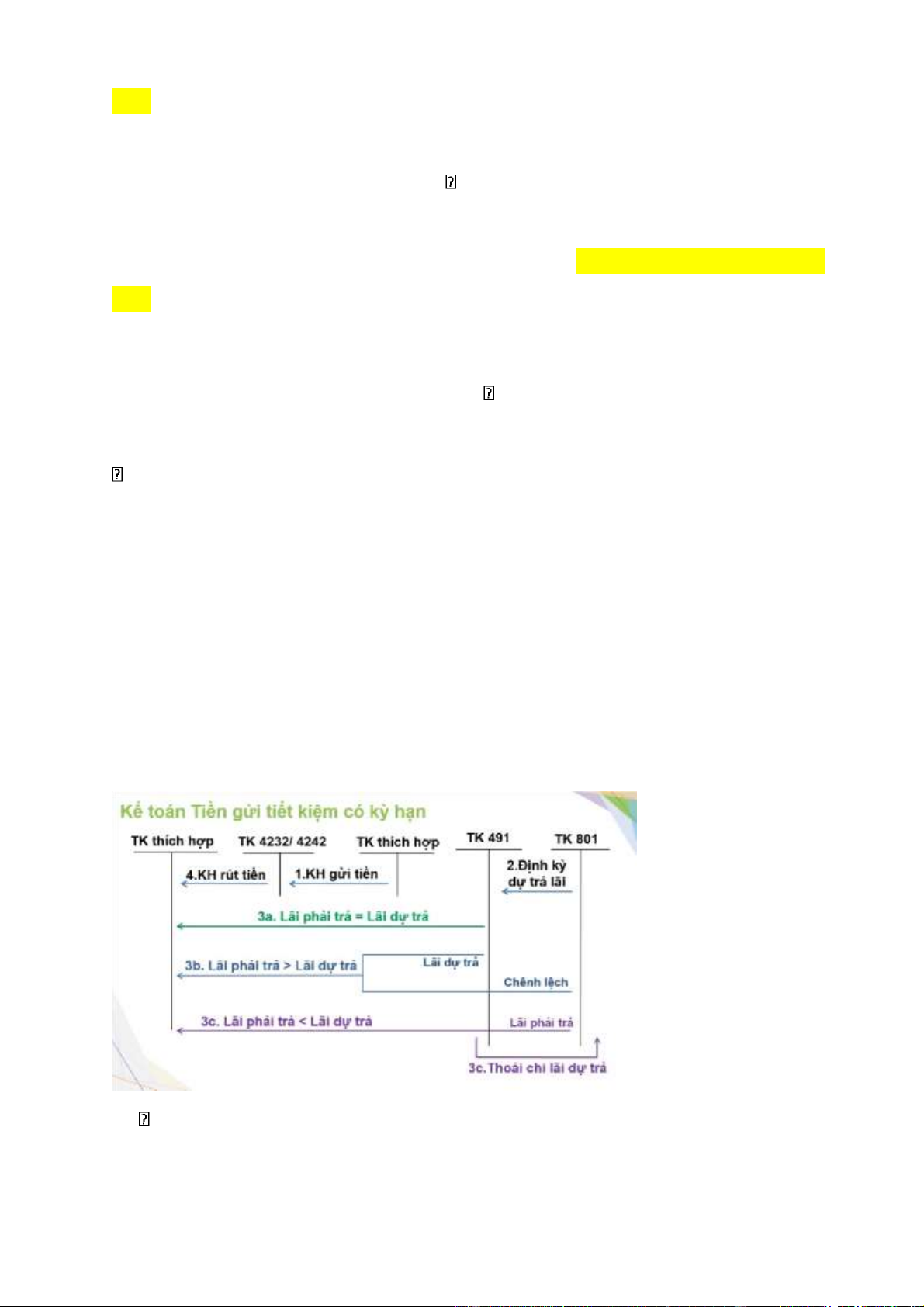

801: chi phí trả lãi tiền gửi b. Sơ đồ hạch toán

CT định khoản chung tiền gửi tiết kiệm

1 .KH gửi tiền: N1011/C 423 2

.NH tính lãi dự trả: N801/C 491

3 cPhải trả < dự trả :

Downloaded by Tr?n Lan Anh (lananh14062003@gmail.com) lOMoAR cPSD| 47028186 N801/C1011 N491/C801

3 a.Phải trả = dự trả: N401/ C 1011 3

bPhải trả > dự trả : N491/C1011 N801/C1011

- Lãi nhập gốc: N801: chênh lệch/C491: lãi dự trả(2)/C4232: lãi được nhập(1)

CT định khoản tiền gửi thanh toán - Gửi: N1011/C4211

- Lãi nhập: N801/C4211 - Rút: N4211/C1011

VD1: 2/3/2021 KH gửi 100tr tiền gửi tiết kiệm kì hạn 3 tháng lãi suất 3,3%/năm.

TH1: Ngày 25/5/2021 KH đến rút tiền. Định khoản bài toán trên biết lãi suất

không kì hạn 0,1%/ năm và NH tính lãi dự trả vào ngày cuối tháng

2/3 31/3 30/4 25/5 Đọc đề: dự trả lãi cuối tháng Gửi Rút

- Ngày 2/3 KH gửi tiền: N1011/ C4232: 100tr

- Ngày 31/3 NH tính lãi dự trả

N801/C491: G*LS ngày*N= 100*3,3%/365*29= 0 ,26tr

- Ngày 30/4 NH tính lãi dự trả

N801/C491: G*LS ngày*N= 100*3,3%/365*30= 0 ,27tr

- Ngày 25/5 KH rút tiền( gốc: 100tr; Lãi: 100*(0,1%/365)*84=0,023tr) Gốc: N4232/C1011: 100TR

Lãi( so sánh lãi phải trả : 0,023tr và lãi dự trả 0,26+0,27= 0,53tr) Phải trả < dự trả N801/C1011 : 0,023tr N491/C801 :0,53tr

TH2: 5/8/2021 quá hạn KH đến rút tiền, biết lãi suất k kì hạn lãi 0,1%/năm. . Định

khoản bài toán trên biết NH tính lãi dự trả vào ngày cuối tháng. 2/6

2/3 31/3 30/4 31/5 30/6 31/7 5 / 8

- Ngày 2/3 KH gửi tiền: N1011/ C4232: 100tr - NH tính lãi dự trả:

Ngày 31/3: N801/C491: 100*3,3%/365*29= 0 ,26tr

Ngày 30/4: N801/C491: 100*3,3%/365*30= 0 ,27tr

Ngày 31/5: N801/C491: 100*3,3%/365*31= 0 ,28tr

- Ngày 2/6 lãi nhập gốc:

Downloaded by Tr?n Lan Anh (lananh14062003@gmail.com) lOMoAR cPSD| 47028186 N801: 0,022tr

N491: 0,26+ 0,27+ 0,28= 0,81tr

C4232: 100*(3,3%/365)*92= 0,832tr

- NH tính lãi dự trả

Ngày 30/6: N801/C491: 100,832*3,3%/365*30= 0 ,25tr

Ngày 31/7: N801/C491: 100,832*3,3%/365*31= 0 ,28tr

- Ngày 5/8 KH rút tiền Gốc: N4232/C1011: 100,832tr

Lãi: lãi phải trả 0,018tr < lãi dự trả 0,53tr

N801/C1011 : 100,832*(0,1%/365)*64= 0,018tr

N491/C801 : 0,27+ 0,28= 0,53tr

VD2 : định khoản các nghiệp vụ phát sinh tại ngân hàng trong ngày 15/8/21, biết

lãi suất k kì hạn 0,1%/năm. NH tính lãi dự trả vào ngày 28 hàng tháng

1. KH A mang đến NH 100tr gửi TGTK kì hạn 6 tháng lãi suất 5,3%/năm N1011/C4232 : 100tr

2. KH B rút tiền từ TK tiền gửi thanh toán 2tr N4211/C1011 : 2tr

3. KH C đến NH xin rút sổ tiết kiệm( định khoản số 3 và 4 trên sơ đồ) trên sổ

có ghi ngày gửi 3/5/21 số tiền 100tr, kỳ hạn 3 tháng(3/8/21) lãi suất 5 ,2%/năm

- Trả lãi 15/7 : Phải trả + Dự trả( 3/7-15/7 không qua ngày 28) : N491/C1011: 0 + Phải trả :

N801/C1011: 101,31*0,1%/365*3/8-15/8= 101,31*0,1%/365*12= 3,33tr - Trả gốc 15/8 :

N4232/C1011 : 100+ ( 100*5,2%/365*3/5-3/8)

= 100+( 100*5,2%/365*92)= 101,31tr

4. KH C đến NH xin rút sổ tiết kiệm( định khoản số 3 và 4 trên sơ đồ) trên sổ

có ghi ngày gửi 3/5/21 số tiền 100tr, kỳ hạn 2 tháng(3/7/21) lãi suất 5 ,2%/năm

- Trả lãi 15/8 : Phải trả > dự trả + Phải trả:

N801/C1011: 100,87*0,1%/365*43(3/7-15/8)= 0,012 + Dự trả 28/7 :

N491/C801: 100,87*5,2%/365*25(3/7-28/7)=

0,359 - Trả gốc 15/8 :

N4232/C1011 : 100+ ( 100*5,2%/365*3/5-3/7)

Downloaded by Tr?n Lan Anh (lananh14062003@gmail.com) lOMoAR cPSD| 47028186

= 100+( 100*5,2%/365*61)= 100,87tr

C/ giấy tờ có giá

- GTCG thường có lãi suất cao hơn so với tiền gửi tiết kiệm có kì hạn tương ứng

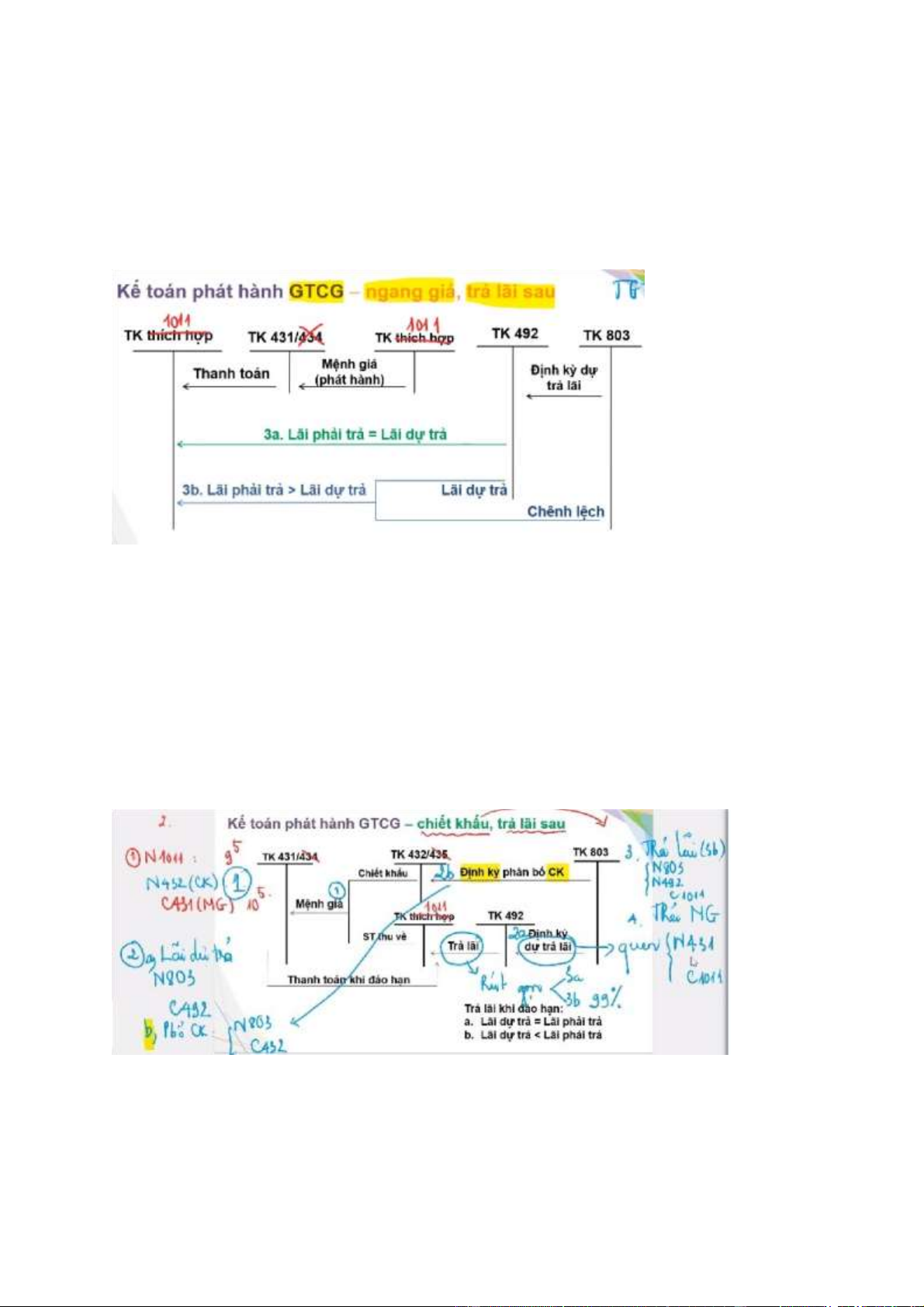

- 3 loại : phát hành ngang giá, phát hành chiết khấu và phát hành có phụ trội 1. Mệnh giá: N1011/C431 2. Lãi dự trả: N803/C492

3 a. lãi phải trả= lãi dự trả: N492/C 1011

3 b. lãi phải trả> lãi dự trả( 99% ) Lãi dự trả: N492/C1011 Chênh lệch: N803/C1011 4.Thanh toán: N431/C1011 1. N1011: 9^5 N432( chiết khấu): 1 C431( mệnh giá): 10^5

2. a. lãi dự trả: N803/C492

Downloaded by Tr?n Lan Anh (lananh14062003@gmail.com) lOMoAR cPSD| 47028186 b.phân bổ CK: N803/C432

3. Trả lãi: a. lãi phải trả= lãi dự trả: N492/C 1011

b. lãi phải trả> lãi dự trả( 99%) Lãi dự trả: N492/C1011 Chênh lệch: N803/C1011 4 .Trả MG: N431/C 1011 1. Phát hành GTCG N1011: 11 C433(phụ trội): 1 C431( mệnh giá) 10 2. Định kỳ a. Dự trả: N803/C492 b. Phân bổ: N433/C803

3. Trả lãi: a. lãi phải trả= lãi dự trả: N492/C1011

b. lãi phải trả> lãi dự trả( 99%) Lãi dự trả: N492/C1011 Chênh lệch: N803/C1011 4. Trả gốc: N431/C1011

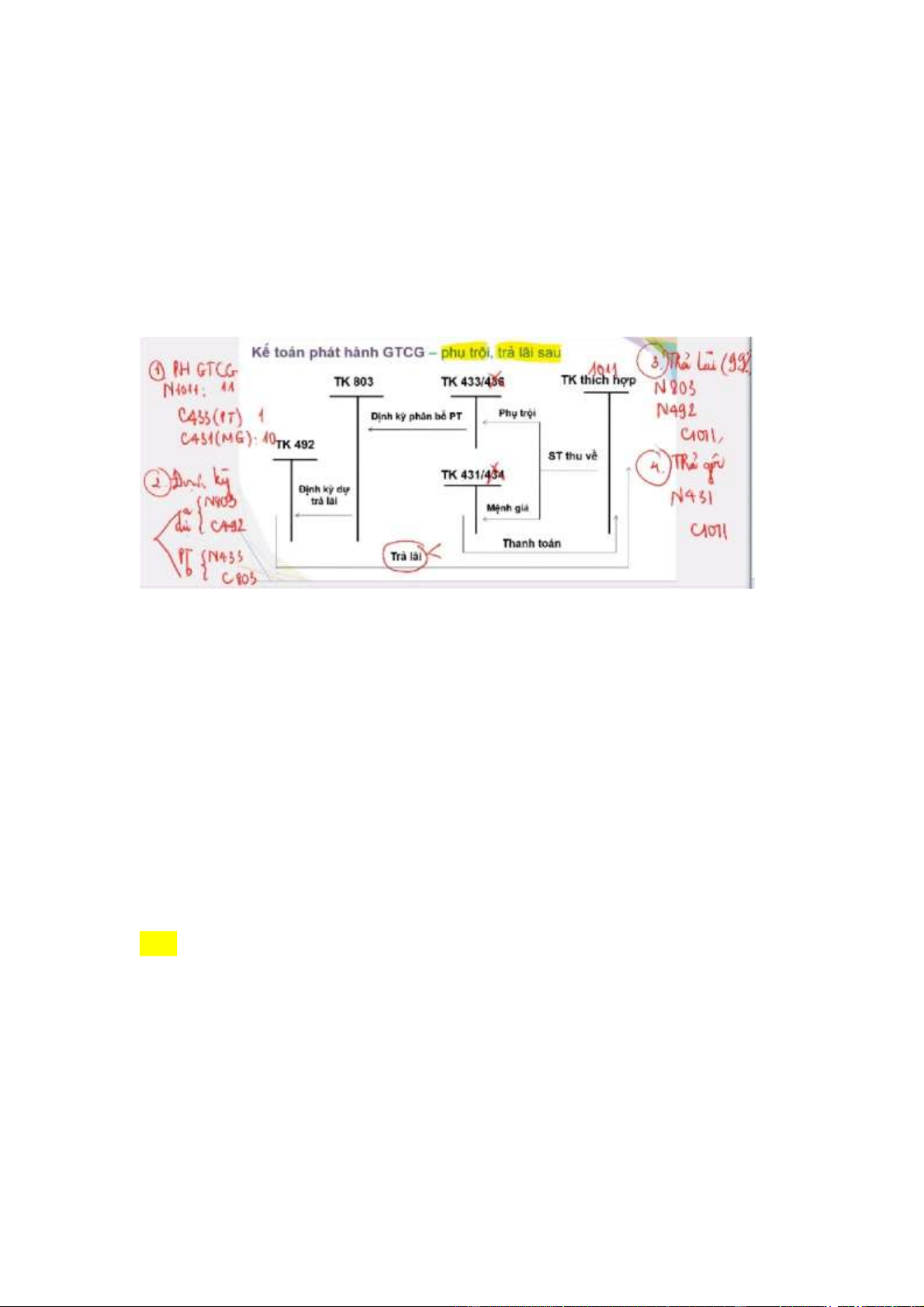

VD: Ngày 5/5/21 NH phát hành giấy tờ có giá theo hình thức phụ trợ và trả lãi

sau mệnh giá 100tr, kỳ hạn 6 tháng, lãi suất 6%/ năm. Phụ trội 1tr. Định khoản

nghiệp vụ phát sinh liên quan đến bài toán biết NH tính lãi dự trả và phân bổ phụ trội vào ngày 28

5 /5 28/5 28/6 28/7 28/8 28/9 28/10 5/ 11

- Phát hành GTCG N1011: 101 C433(phụ trội): 1

Downloaded by Tr?n Lan Anh (lananh14062003@gmail.com) lOMoAR cPSD| 47028186 C431( mệnh giá) 100 - Định kỳ 28 / 5

Dự trả: N803/C492: 100* 6%/365*23(5/5-28/5)= 0, 37

Phân bổ: N433/C803: 1/184(5/5-5/11)*23= 0,125 28 / 6

Dự trả: N803/C492: 100* 6%/365*30= 0,49

Phân bổ: N433/C803: 1/184(5/5-5/11)*30= 0,163 28 / 7

Dự trả: N803/C492: 100* 6%/365*31=0,509

Phân bổ: N433/C803: 1/184(5/5-5/11)*31=0,168 28 / 8

Dự trả: N803/C492: 100* 6%/365*31=0,509

Phân bổ: N433/C803: 1/184(5/5-5/11)*31=0,168 28 / 9

Dự trả: N803/C492: 100* 6%/365*30=0,49

Phân bổ: N433/C803: 1/184(5/5-5/11)*30=0,163 28 / 10

Dự trả: N803/C492: 100* 6%/365*31=0,509

Phân bổ: N433/C803: 1/184(5/5-5/11)*31=0,168 - Trả lãi: N803: 0,147 N492:2,877 C1011: 100*6%/365*184= 3,024

- Trả gốc: N431/C1011: 100tr

- Phân bổ phụ trợ còn lại: N433/C803: 1/184*8= 0,043

CHƯƠNG 4: KE NGHIỆP VỤ CHO VAY

CHƯƠNG 5: KE NGHIỆP VỤ THANH TOÁN

Downloaded by Tr?n Lan Anh (lananh14062003@gmail.com)

Tài liệu liên quan:

-

Đề tài: Nghiên cứu hoạt động Marketing củaBaemin tại Việt Nam môn Chuyên ngành Marketing | Học viện Nông nghiệp Việt Nam

155 78 -

Quản trị kênh phân phối - marketing căn bản 1 môn Chuyên ngành Marketing | Học viện Nông nghiệp Việt Nam

185 93 -

Đồ án kế hoạch Marketing Đề tài: kế hoạch marketing sản phẩm mũ Bảo hiểm trẻ em của cửa hàng ja-viva môn Chuyên ngành Marketing | Học viện Nông nghiệp Việt Nam

172 86 -

Bản mô tả công việc Vị trí: Sale Chat page ca đêm môn Chuyên ngành Marketing | Học viện Nông nghiệp Việt Nam

128 64 -

Chiến lược sản phẩm của coca cola môn Chuyên ngành Marketing | Học viện Nông nghiệp Việt Nam

140 70