Kế toán Quản trị: Tổng hợp và Phân tích 2024 | Kế toán quản trị | Đại học Nông Lâm Thành phố Hồ Chí Minh

Thứ nhất, mọi tổ chức đều có các mục tiêu hoạt động. mục tiêu của tổ chức trong từng giai đoạn khác nhau là khác nhau, nhà quản trị có nhiệm vụ tập trung các nguồn lực để thực hiện mục tiêu của tổ chức. Thứ hai, các nhà quản trị của mọi tổ chức đều cần thông tin để điều hành và kiểm soát hoạt động của tổ chức. Nói chung, tổ chức có qui mô càng lớn thì nhu cầu thông tin cho quản lý càng nhiều. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kế toán quản trị 1 12 tài liệu

Trường: Trường Đại học Nông Lâm thành phố Hồ Chí Minh 210 tài liệu

Tác giả:

Preview text:

Bài giảng KTQT 1

------------------------------------------------------------------------------------------------------------------- CHƯƠNG 1

NHỮNG VẤN ĐỀ CHUNG

VỀ KẾ TOÁN QUẢN TRỊ I. Bả

n chất của k

ế toán quả n trị

1. Tổ chức và hoạt động quản trị tổ chức : a. Tổ chức

Tổ chức là một nhóm người cùng liên kết với nhau để thực hiện một, một số mục tiêu chung nào đó.

b. Các loại tổ chức trong nền kinh tế :

❖ Tổ chức với mục tiêu lợi nhuận

❖ Tổ chức thuộc sở hữu tư nhân, tập thể với mục tiêu phục vụ

❖ Tổ chức thuộc sở hữu nhà nước với mục tiêu phục vụ.

c. Các công việc cơ bản của tổ chức :

❖ Họach định (chiến lược) Chức ❖ Xác lập kế họach năng cơ bản của

❖ Tổ chức thực hiện. quản trị

❖ Kiểm soát thực hiện

Mọi tổ chức đều có hai đặc điểm sau:

Thứ nhất, mọi tổ chức đều có các mục tiêu hoạt động. mục tiêu của tổ chức trong

từng giai đoạn khác nhau là khác nhau, nhà quản trị có nhiệm vụ tập trung các

nguồn lực để thực hiện mục tiêu của tổ chức.

Thứ hai, các nhà quản trị của mọi tổ chức đều cần thông tin để điều hành và kiểm

soát hoạt động của tổ chức. Nói chung, tổ chức có qui mô càng lớn thì nhu cầu

thông tin cho quản lý càng nhiều.

Kế toán quản trị là một bộ phận trong hệ thống thông tin của một tổ chức. Các

nhà quản lý dựa vào thông tin kế toán quản trị để hoạch định và kiểm soát hoạt động của tổ chức..

Tài liệu lưu hành nội bộ 1 Bài giảng KTQT 2

-------------------------------------------------------------------------------------------------------------------

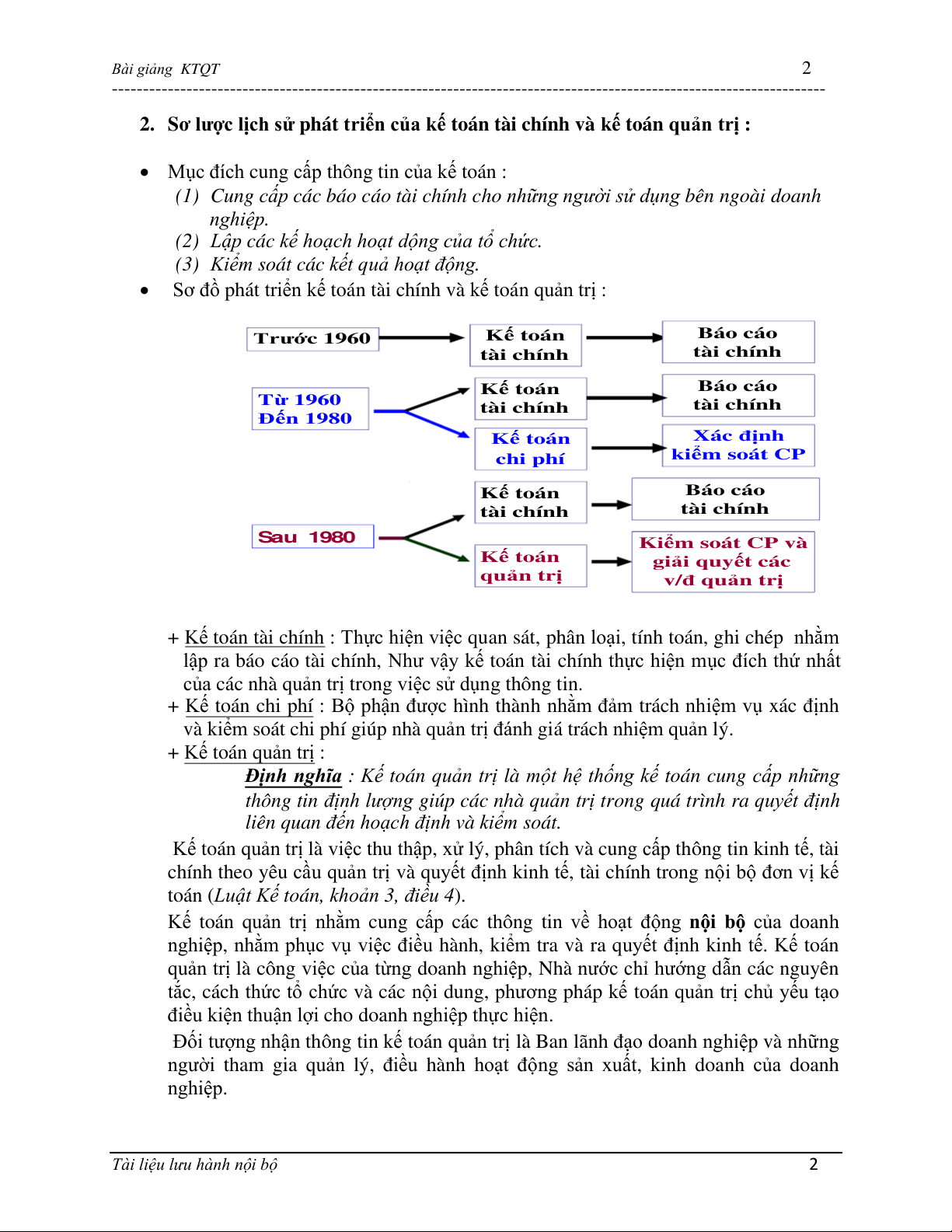

2. Sơ lược lịc

h sử phát triển của kế toán tài chính và k

ế toán quản trị :

• Mục đích cung cấp thông tin của kế toán :

(1) Cung cấp các báo cáo tài chính cho những người sử dụng bên ngoài doanh nghiệp.

(2) Lập các kế hoạch hoạt dộng của tổ chức.

(3) Kiểm soát các kết quả hoạt động.

• Sơ đồ phát triển kế toán tài chính và kế toán quản trị : Trước 1960 Kế toán Báo cáo tài chính tài chính Kế toán Báo cáo Từ 1960 tài chính tài chính Đến 1980 Kế toán Xác định chi phí kiểm soát CP Kế toán Báo cáo tài chính tài chính Sau 1980

Kiểm soát CP và Kế toán

giải quyết các quản trị

v/đ quản trị

+ Kế toán tài chính : Thực hiện việc quan sát, phân loại, tính toán, ghi chép nhằm

lập ra báo cáo tài chính, Như vậy kế toán tài chính thực hiện mục đích thứ nhất

của các nhà quản trị trong việc sử dụng thông tin.

+ Kế toán chi phí : Bộ phận được hình thành nhằm đảm trách nhiệm vụ xác định

và kiểm soát chi phí giúp nhà quản trị đánh giá trách nhiệm quản lý. + Kế toán quản trị :

Định nghĩa : Kế toán quản trị là một hệ thống kế toán cung cấp những

thông tin định lượng giúp các nhà quản tr ịtrong quá trình ra quyết định

liên quan đến hoạch định và kiểm soát.

Kế toán quản trị là việc thu thập, xử lý, phân tích và cung cấp thông tin kinh t , ế tài

chính theo yêu cầu quản trị và quyết định kinh t ,

ế tài chính trong nội bộ đơn vị kế

toán (Luật Kế toán, khoản 3, điều 4).

Kế toán quản trị nhằm cung cấp các thông tin về hoạt động nội b ộ của doanh

nghiệp, nhằm phục vụ việc điều hành, kiểm tra và ra quyết định kinh tế. Kế toán

quản trị là công việc của từng doanh nghiệp, Nhà nước chỉ hướng dẫn các nguyên

tắc, cách thức tổ chức và các nội dung, phương pháp kế toán quản trị chủ yếu tạo

điều kiện thuận lợi cho doanh nghiệp thực hiện.

Đối tượng nhận thông tin kế toán quản trị là Ban lãnh đạo doanh nghiệp và những

người tham gia quản lý, điều hành hoạt động sản xuất, kinh doanh của doanh nghiệp.

Tài liệu lưu hành nội bộ 2 Bài giảng KTQT 3

-------------------------------------------------------------------------------------------------------------------

Nguyên tắc tổ chức hệ thốn

g thông tin kế toán quản trị: Việc tổ chức hệ thống

thông tin kế toán quản trị không bắt buộc phải tuân thủ đầy đủ các nguyên tắc kế

toán và có thể được thực hiện theo những quy định nội bộ của doanh nghiệp nhằm

tạo lập hệ thống thông tin quản lý thích hợp theo yêu cầu quản lý cụ thể của từng

doanh nghiệp. Doanh nghiệp được toàn quyền quyết định việc vận dụng các chứng

từ kế toán, tổ chức hệ thống sổ kế toán, vận dụng và chi tiết hoá các tài khoản kế toán, thiết kế các mẫ

u báo cáo kế toán quản trị cần thiết phục vụ cho kế toán quản trị của đơn vị. 3. S

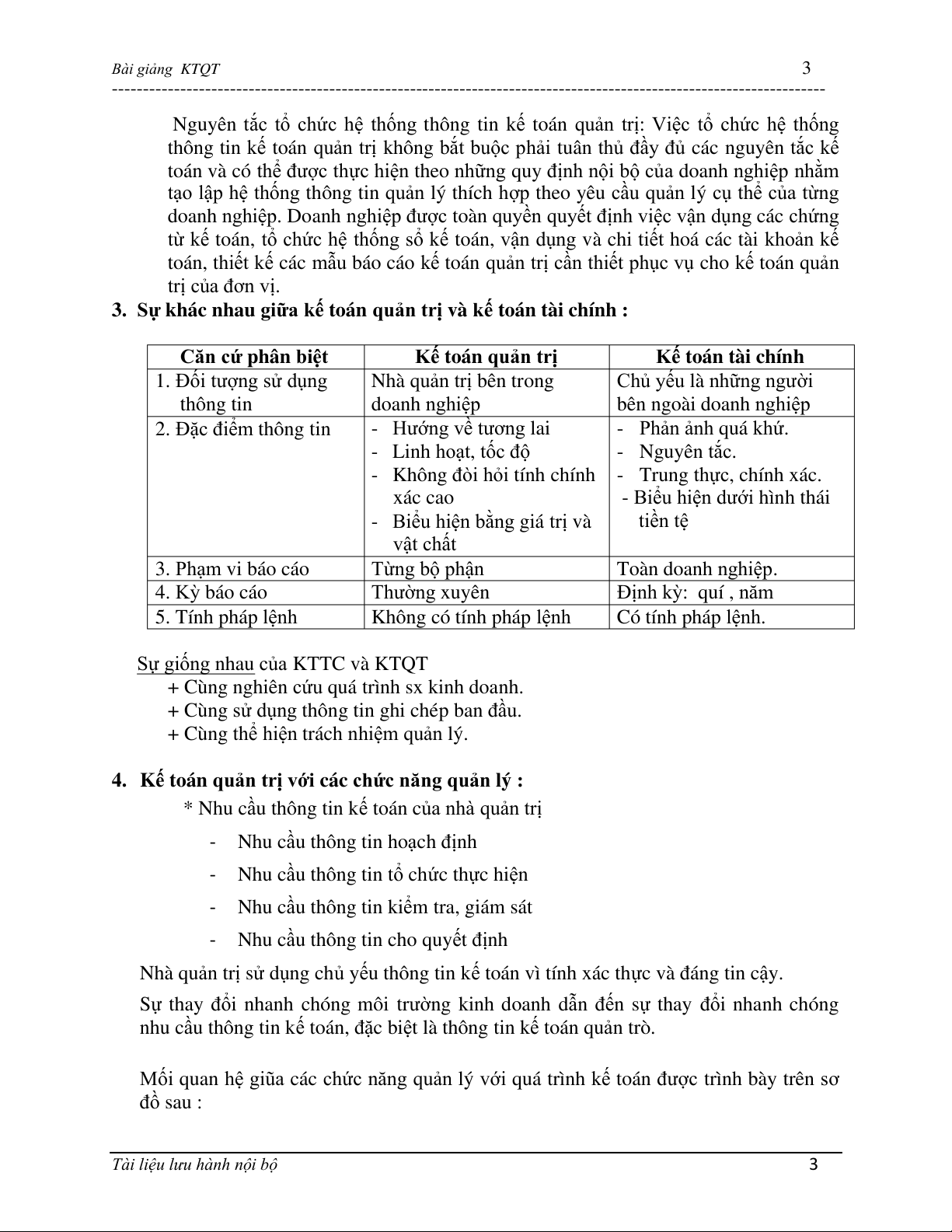

ự khác nhau giữa k

ế toán quản trị và kế toán tài chính :

Căn cứ phân biệt

Kế toán quản trị Kế toán tài chính

1. Đối tượng sử dụng Nhà quản trị bên trong

Chủ yếu là những người thông tin doanh nghiệp bên ngoài doanh nghiệp

2. Đặc điểm thông tin - Hướng về tương lai - Phản ảnh quá khứ. - Linh hoạt, tốc độ - Nguyên tắc.

- Không đòi hỏi tính chính - Trung thực, chính xác. xác cao

- Biểu hiện dưới hình thái

- Biểu hiện bằng giá trị và tiền tệ vật chất 3. Phạm vi báo cáo Từng bộ phận Toàn doanh nghiệp. 4. Kỳ báo cáo Thường xuyên Định kỳ: quí , năm 5. Tính pháp lệnh Không có tính pháp lệnh Có tính pháp lệnh. S

ự giống nhau của KTTC và KTQT

+ Cùng nghiên cứu quá trình sx kinh doanh.

+ Cùng sử dụng thông tin ghi chép ban đầu.

+ Cùng thể hiện trách nhiệm quản lý.

4. Kế toán quản trị với các chức năng quản lý :

* Nhu cầu thông tin kế toán của nhà quản trị

- Nhu cầu thông tin hoạch định

- Nhu cầu thông tin tổ chức thực hiện

- Nhu cầu thông tin kiểm tra, giám sát

- Nhu cầu thông tin cho quyết định

Nhà quản trị sử dụng chủ yếu thông tin kế toán vì tính xác thực và đáng tin cậy.

Sự thay đổi nhanh chóng môi trường kinh doanh dẫn đến sự thay đổi nhanh chóng

nhu cầu thông tin kế toán, đặc biệt là thông tin kế toán quản trò.

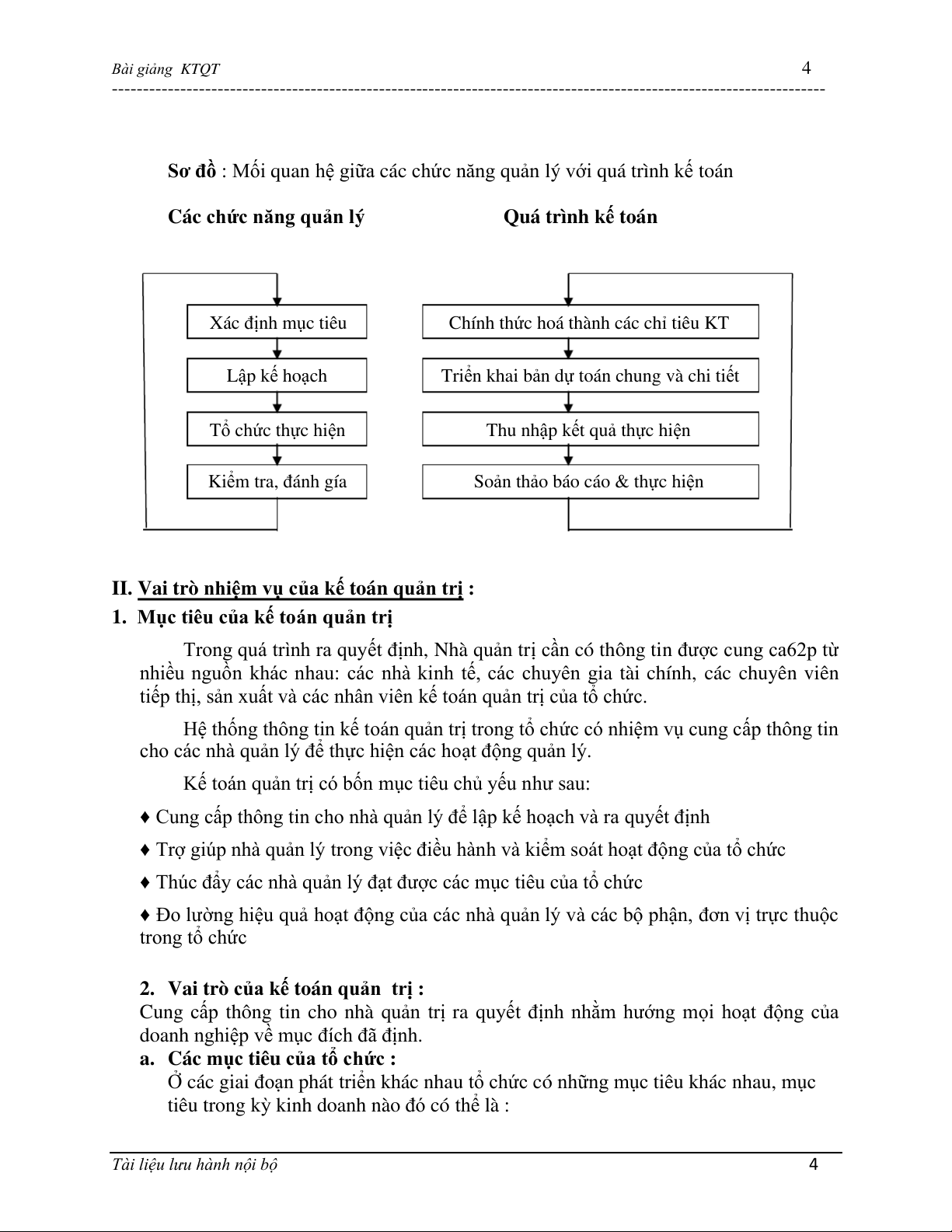

Mối quan hệ giũa các chức năng quản lý với quá trình kế toán được trình bày trên sơ đồ sau :

Tài liệu lưu hành nội bộ 3 Bài giảng KTQT 4

-------------------------------------------------------------------------------------------------------------------

Sơ đồ : Mối quan hệ giữa các chức năng quản lý với quá trình kế toán

Các chức năng quản lý Quá trình k ế toán Xác định mục tiêu

Chính thức hoá thành các chỉ tiêu KT Lập kế hoạch

Triển khai bản dự toán chung và chi tiết Tổ chức thực hiện Thu nhập kết quả th c ự hiện Kiểm tra, đánh gía

Soản thảo báo cáo & thực hiện

II. Vai trò nhiệm vụ của k

ế toán quản trị :

1. Mục tiêu của kế toán quản trị

Trong quá trình ra quyết định, Nhà quản trị cần có thông tin được cung ca62p từ

nhiều nguồn khác nhau: các nhà kinh tế, các chuyên gia tài chính, các chuyên viên

tiếp thị, sản xuất và các nhân viên kế toán quản trị của tổ chức.

Hệ thống thông tin kế toán quản trị trong tổ chức có nhiệm vụ cung cấp thông tin

cho các nhà quản lý để thực hiện các hoạt động quản lý.

Kế toán quản trị có bốn mục tiêu chủ yếu như sau:

♦ Cung cấp thông tin cho nhà quản lý để lập kế hoạch và ra quyết định

♦ Trợ giúp nhà quản lý trong việc điều hành và kiểm soát hoạt động của tổ chức

♦ Thúc đẩy các nhà quản lý đạt được các mục tiêu của tổ chức

♦ Đo lường hiệu quả hoạt động của các nhà quản lý và các bộ phận, đơn vị trực thuộc trong tổ chức

2. Vai trò của k ếtoán quản trị :

Cung cấp thông tin cho nhà quản trị ra quyết định nhằm hướng mọi hoạt động của

doanh nghiệp về mục đích đã định.

a. Các mục tiêu của tổ chức :

Ở các giai đoạn phát triển khác nhau tổ chức có những mục tiêu khác nhau, mục

tiêu trong kỳ kinh doanh nào đó có thể là :

Tài liệu lưu hành nội bộ 4 Bài giảng KTQT 5

------------------------------------------------------------------------------------------------------------------- - Lợi nhuận - Tăng trưởng - Tự chủ tài chính

- Tối thiểu hoá chi phí.

- Đa dạng hoá sản phẩm.

- Nâng cao chất lượng sản phẩm. - Bảo vệ môi trường .

- Phục vụ cộng đồng .

b. Các hoạt động cơ bản của nhà quản trị : - Ra quyết định . - Hoạch định .

- Lãnh đạo các hoạt động. - Kiểm soát.

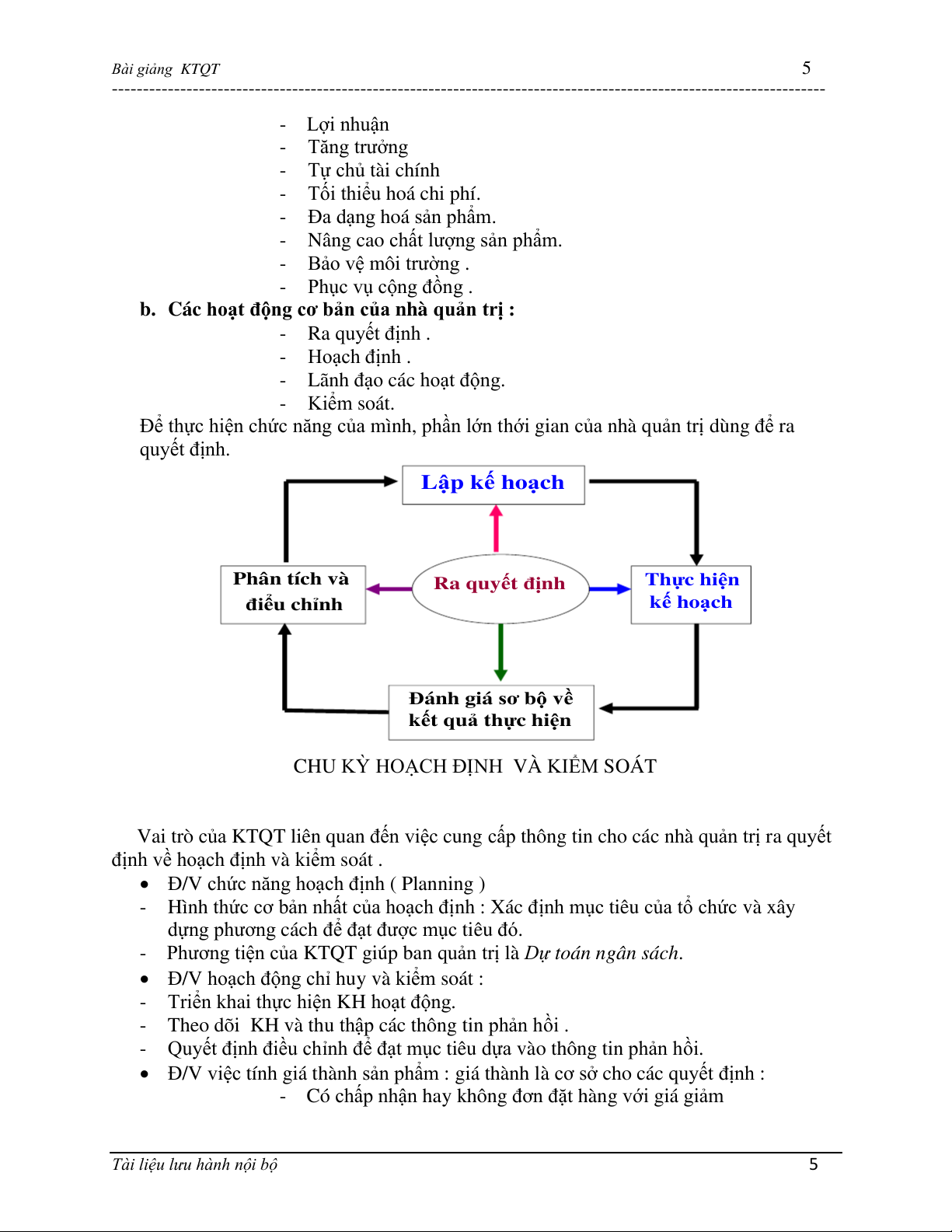

Để thực hiện chức năng của mình, phần lớn thới gian của nhà quản trị dùng để ra quyết định.

Lập kế hoạch Phân tích và

Ra quyết định

Thực hiện điểu chỉnh

kế hoạch

Đánh giá sơ bộ về

kết quả thực hiện

CHU KỲ HOẠCH ĐỊNH VÀ KIỂM SOÁT

Vai trò của KTQT liên quan đến việc cung cấp thông tin cho các nhà quản trị ra quyết

định về hoạch định và kiểm soát .

• Đ/V chức năng hoạch định ( Planning )

- Hình thức cơ bản nhất của hoạch định : Xác định mục tiêu của tổ chức và xây

dựng phương cách để đạt được mục tiêu đó.

- Phương tiện của KTQT giúp ban quản trị là Dự toán ngân sách.

• Đ/V hoạch động chỉ huy và kiểm soát :

- Triển khai thực hiện KH hoạt động.

- Theo dõi KH và thu thập các thông tin phản hồi .

- Quyết định điều chỉnh để đạt mục tiêu dựa vào thông tin phản hồi.

• Đ/V việc tính giá thành sản phẩm : giá thành là cơ sở cho các quyết định :

- Có chấp nhận hay không đơn đặt hàng với giá giảm

Tài liệu lưu hành nội bộ 5 Bài giảng KTQT 6

-------------------------------------------------------------------------------------------------------------------

- Ngưng hay tiếp tục SX mặt hàng đó.

- Định giá cho một sản phẩm mới như thế nào.

3. Nhiệm vụ k

ế toán quản trị trong doanh nghiệp

a/ Thu thập, xử lý thông tin, số liệu kế toán theo phạm vi, nội dung kế toán quản trị của

đơn vị xác định theo từng thời kỳ.

b/ Kiểm tra, giám sát các định mức, tiêu chuẩn, dự toán.

c/ Cung cấp thông tin theo yêu cầu quản trị nội bộ của đơn vị bằng báo cáo kế toán quản trị.

d/ Tổ chức phân tích thông tin phục vụ cho yêu cầu lập kế hoạch và ra quyết định của

Ban lãnh đạo doanh nghiệp.

4. Nội dung k

ế toán quản trị

a/ Nội dung chủ yếu, phổ biến của kế toán quản trị trong doanh nghiệp, gồm:

- Kế toán quản trị chi phí và giá thành sản phẩm;

- Kế toán quản trị bán hàng và kết quả kinh doanh;

- Phân tích mối quan hệ giữa chi phí, khối lượng và lợi nhuận;

- Lựa chọn thông tin thích hợp cho việ c ra quyết định;

- Lập dự toán ngân sách sản xuất, kinh doanh;

- Kế toán quản trị một số khoản mục khác:

+ Kế toán quản trị tài sản cố định (TSCĐ);

+ Kế toán quản trị hàng tồ n kho;

+ Kế toán quản trị lao động và tiền lương;

+ Kế toán quản trị các khoản nợ.

b/ Ngoài những nội dung chủ yếu nêu trên, doanh nghiệp có thể thực hiện các nội

dung kế toán quản trị khác theo yêu cầu quản lý của doanh nghiệp.

5. Yêu cầu việc tổ chức thực hiện k

ế toán quản trị trong doanh nghiệp :

a/ Cung cấp kịp thời đầy đủ các thông tin theo yêu cầu quản lý về chi phí của từng công

việc, bộ phận, dự án, sản phẩm,…;

b/ Cung cấp kịp thời, đầy đủ các thông tin thực hiện, các định mức, đơn giá,. . phục vụ

cho việc lập kế hoạch, kiểm tra, điều hành và ra quyết định;

c/ Đảm bảo cung cấp các thông tin chi tiế ,t cụ thể hơn so với kế toán tài chính;

d/ Xác lập các nguyên tắ ,

c phương pháp phù hợp để đảm bảo được tính so sánh giữa kế

toán tài chính và kế toán quản trị cũng như giữa các thời kỳ hoạt động, giữa dự toán và thực hiện.

6. Tổ chức thực hiện kế toán quản trị trong doanh nghiệp theo các nội dung:

+ Tổ chức vận dụng chứng t

ừ kế toán, tài khoản kế toán, sổ kế toán;

+ Tổ chức lập báo cáo kế toán quản trị.

+ Tổ chức phân tích thông tin kinh t , ế tài chính.

7. Nguyên tắc tổ chức vận dụng Chứng từ kế toán

Tài liệu lưu hành nội bộ 6 Bài giảng KTQT 7

-------------------------------------------------------------------------------------------------------------------

a/ Vận dụng các nguyên tắ ,

c phương pháp về lập, luân chuyển, quản lý và sử dụng

chứng từ kế toán phù hợp với điều kiện cụ thể của doanh nghiệp.

b/ Cụ thể hoá và bổ sung các nội dung cần thiết vào từng mẫu chứng từ kế toán đã

được quy định để phục vụ cho việc thu thập thông tin quản trị nội bộ doanh nghiệp. c/ Sử dụng các chứng t

ừ ban đầu, chứng từ thống kê trong điều hành sản xuất, kinh

doanh của doanh nghiệp (Lệnh sản xuất; Bảng kê khối lượng; Quyết định điều

động lao động; Quyết định điều động (di chuyển) tài sản; Biên bản điều tra tình

hình sản xuất,…) để kế toán quản trị khối lượng sản phẩm (công việc), thời gian

lao động, lập kế hoạch.

d/ Được thiết kế và sử dụng các chứng t

ừ nội bộ dùng cho kế toán quản trị mà không

có quy định của Nhà nước (Bảng tính phân bổ chi phí bán hàng, chi phí quản lý

doanh nghiệp,…); Được thiết lập hệ thốn

g thu thập và cung cấp thông tin nhanh,

kịp thời qua Email, Fax và các phương tiện thông tin khác.

8. Nguyên tắc tổ chức vận dụng Tài khoản k ế toán

8.1. Doanh nghiệp căn cứ vào hệ thống tài khoản kế toán do B

ộ Tài chính ban hành

hoặc được Bộ Tài chính chấp thuận áp dụng cho doanh nghiệp để chi tiết hoá theo

các cấp (cấp 2, 3, 4) phù hợp với kế hoạch, dự toán đã lập và yêu cầu cung cấp thông

tin của kế toán quản trị trong doanh nghiệp.

8.2. Việc chi tiế thoá các cấp tài khoản kế toán dựa trên các yêu cầu sau: a/ Xuất phát t

ừ yêu cầu cung cấp thông tin kế toán quản trị của từng cấp quản lý.

b/ Các tài khoản có mối quan hệ với nhau cần đảm bảo tính thống nhất về ký hiệu, cấp

độ,…(Ví dụ: TK 15411, 51111, 63211, 91111,. .).

c/ Việc chi tiế thoá tài khoản không được làm sai lệch nội dung, kết cấu và phương

pháp ghi chép của tài khoản.

8.3. DN được mở tài khoản kế toán chi tiế ttheo các cấp trong các trường hợp sau:

a/ Kế toán chi phí sản xuất và tính giá thành theo từng công việc; Sản phẩm, mặ thàng,

bộ phận sản xuất, kinh doanh,. .

b/ Kế toán bán hàng và xác định kết quả kinh doanh theo từng công việc; Sản phẩm,

mặt hàng, bộ phận sản xuất, kinh doanh,. .

c/ Kế toán hàng tồn kho theo từng thứ, loại.

d/ Kế toán các nguồn vốn, các khoản vay, các khoản nợ phải thu, phải tr , ả . .theo chủ thể và từng loại. Ngoài ra tu

ỳ theo yêu cầu cung cấp thông tin kế toán quản trị mà doanh nghiệp thiết

kế chi tiết hoá các tài khoản kế toán cho phù hợp.

9. Nguyên tắc tổ chức vận dụng S ổ kế toán

a/ Doanh nghiệp căn cứ vào hệ thốn g sổ kế toán do B

ộ Tài chính ban hành hoặc được B ộ Tài chính chấp thuậ

n áp dụng cho doanh nghiệp để bổ sung các chỉ tiêu, yêu cầu cụ

thể phục vụ cho kế toán quản trị trong doanh nghiệp. Việc bổ sung hoặc thiết kế các

nội dung của sổ kế toán không được làm sai lệch nội dung các chỉ tiêu đã quy định

trên sổ kế toán và cần phù hợp với yêu cầu quản lý của doanh nghiệp.

Tài liệu lưu hành nội bộ 7 Bài giảng KTQT 8

-------------------------------------------------------------------------------------------------------------------

b/ Doanh nghiệp có thể thiết kế các sổ kế toán mới phù hợp với yêu cầu quản lý chi phí,

doanh thu và xác định kết quả kinh doanh theo bộ phận, mặ thàng, công việc và các

yêu cầu khác của kế toán quản trị (Phiếu tính giá thành sản phẩm; Báo cáo sản xuất;

Sổ chi tiết bán hàng theo khách hàng,. như mẫu sổ ở phụ lục kèm theo).

10. Yêu cầu, nộ idung Báo cáo kế toán quản trị

10.1. Yêu cầu thiết lập h

ệ thống báo cáo k

ế toán quản trị a/ Hệ thốn

g báo cáo kế toán quản trị cần được xây dựng phù hợp với yêu cầu cung cấp

thông tin phục vụ quản lý nội bộ của từng doanh nghiệp cụ thể.

b/ Nội dung hệ thống báo cáo kế toán quản trị cần đảm bảo cung cấp đầy đủ và đảm bảo

tính so sánh được của các thông tin phục vụ yêu cầu quản lý, điều hành và ra các quyết

định kinh tế của doanh nghiệp.

c/ Các chỉ tiêu trong báo cáo kế toán quản trị cần phải được thiết kế phù hợp với các chỉ

tiêu của kế hoạch, dự toán và báo cáo tài chính nhưng có thể thay đổi theo yêu cầu quản lý của các cấp.

10.2. Hệ thống báo cáo k

ế toán quản trị

a/ Báo cáo tình hình thực hiện:

- Báo cáo doanh thu, chi phí và lợi nhuận của từng loại sản phẩm, hàng hoá, dịch vụ;

- Báo cáo khối lượng hàng hoá mua vào và bán ra trong kỳ theo đối tượng

khách hàng, giá bán, chiết khấu và các hình thức khuyến mạ ikhác;

- Báo cáo chi tiết khối lượng sản phẩm (dịch vụ) hoàn thành, tiêu thụ;

- Báo cáo chấp hành định mức hàng tồn kho;

- Báo cáo tình hình sử dụng lao động và năng suấ tlao động;

- Báo cáo chi tiết sản phẩm, công việc hoàn thành;

- Báo cáo cân đối nhập, xuất, tồ

n kho nguyên liệu, vật liệu, sản phẩm, hàng hoá;

- Báo cáo chi tiết nợ phải thu theo thời hạn nợ, khách nợ và khả năng thu nợ;

- Báo cáo chi tiế tcác khoản nợ vay, nợ phải trả theo thời hạn nợ và chủ nợ;

- Báo cáo bộ phận lập cho trung tâm trách nhiệm;

- Báo cáo chi tiết tăng, giảm vốn chủ sở hữu. b/ Báo cáo phân tích:

- Phân tích mối quan hệ giữa chi phí, khối lượng và lợi nhuận;

- Phân tích tình hình tài chính của doanh nghiệp;

- Phân tích các nhân tố ảnh hưởng đến tình hình thực hiện kế hoạch SX và tài chính;

Ngoài ra, căn cứ vào yêu cầu quản lý, điều hành của từng giai đoạn cụ thể, doanh

nghiệp có thể lập các báo cáo kế toán quản trị khác.

11. Lưu trữ tài liệu kế toán quản trị

Việc lưu trữ tài liệu kế toán quản trị, đặc biệt là các báo cáo kế toán quản trị mang

tính tổng hợp, phân tích kết quả kinh doanh, chiến lược kinh doanh,. .được thực hiện

Tài liệu lưu hành nội bộ 8 Bài giảng KTQT 9

-------------------------------------------------------------------------------------------------------------------

theo quyết định của Người đại diện theo pháp luật của đơn vị kế toán trên cơ sở vận

dụng các quy định của pháp luật về lưu trữ tài liệu kế toán.

III. Các công cụ (phương pháp) được sử dụng trong kế toán quản trị :

1. Thiết kế thông tin thành dạng so sánh được :

Kết cấu, sắp xếp thông tin dưới dạng bảng biểu phù hợp với từng tình huống quyết

định khác nhau, các chỉ tiêu có quan hệ lôgíc, chặc chẻ, lưu ý đến số liệu dụ toán và thực tế thực hiện. 2. Phân loại chi phí :

Hầu hết các quyết định quản trị đều có liên quan đến chi phí sản xuất kinh doanh, Vì

vậy các kế toán việc sử dụng các kỹ thuật phân loại chi phí thành những nhóm phù

hợp với yêu cầu của mỗi nhóm quyết định .

3. Các phương trình đại số :

Là một công cụ thường được sử dụng để biểu thị thông tin định lượng là các phương trình đại số . Ví dụ :

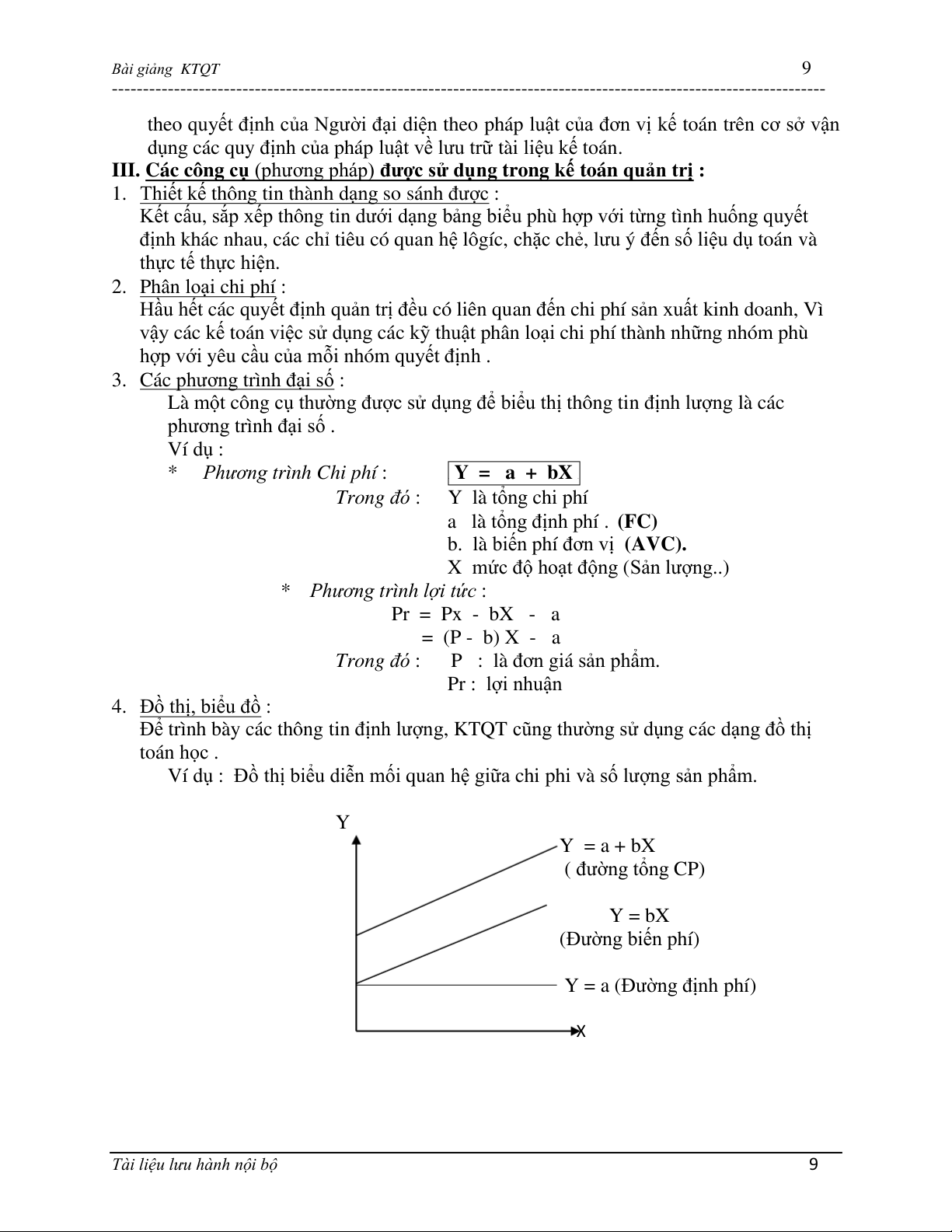

* Phương trình Chi phí : Y = a + bX . .

Trong đó : Y là tổn g chi phí

a là tổng định phí . (FC)

b. là biến phí đơn vị (AVC).

X mức độ hoạt động (Sản lượng. )

* Phương trình lợi tức : Pr = Px - bX - a = (P - b) X - a

Trong đó : P : là đơn giá sản phẩm. Pr : lợi nhuận

4. Đồ thị, biểu đồ :

Để trình bày các thông tin định lượng, KTQT cũng thường sử dụng các dạng đồ thị toán học .

Ví dụ : Đồ thị biểu diễn mối quan hệ giữa chi phi và số lượng sản phẩm. Y Y = a + bX ( đường tổn g CP) Y = bX (Đường biến phí)

Y = a (Đường định phí) X

Tài liệu lưu hành nội bộ 9 Bài giảng KTQT 10

------------------------------------------------------------------------------------------------------------------- CHƯƠNG 2

CHI PHÍ VÀ PHÂN LOẠI CHI PHÍ

I. Khái quát về chi phí 1. Khái niệm

+ Chi phí là khoản tiêu hao của các nguồn lực đã sử dụng cho một mục đích, công

việc hay sản phẩm nào đó, thường biểu hiện đưới dạng tiền tệ.

+ Hay nói cách khác chi phí là toàn bộ hao phí về lao động sống và lao động vật hóa

đã bỏ ra cho quá trình hoạt động của tổ chức.

a. Đối tượng chịu chi phí

Các nhân viên kế toán thường định nghĩa “chi phí như là một nguồn lực hy sinh

hoặc mất đi để đạt được một mục đích cụ thể” (Horngren et al., 1999). Hầu hết mọi

người đều xem chi phí là hao phí nguồn lực tính bằng tiền để đổi lấy hàng hoá và dịch vụ.

Để trợ giúp cho việc ra quyết định, các nhà quản lý muốn biết chi phí tính đối

tượng nào đó (ví dụ như một sản phẩm, dịch vụ, một dự án, hoặc một chương trình)

là bao nhiêu. Chúng ta gọi “đối tượng này” là một đối tượng chịu chi phí (cost object).

b. Tập hợp chi phí và phân phối chi phí

Một hệ thống kế toán chi phí thường xác định chi phí theo hai giai đoạn cơ bản: tập

hợp chi phí và phân phối chi phí.

Giai đoạn 1: Tập hợp chi phí:

Việc thu thập số liệu chi phí theo một cách có tổ chức thông qua hệ thống kế toán.

Ví dụ, chi phí được tập hợp theo cách phân loại chi phí theo khoản mục: chi phí

nguyên liệu trực tiếp, chi phí lao động trực tiếp, chi phí sản xuất chung…

Giai đoạn 2: Phân phối chi phí:

Việc phân phối các chi phí tập hợp được cho các đối tượng chịu chi phí. Việc phân

phối chi phí có thể bao gồm: việc tính trực tiếp chi phí cho các đối tượng chịu chi phí

(áp dụng cho các chi phí trực tiếp như chi phí nguyên vật liệu trực tiếp) hoặc phân

bổ chi phí cho các đối tượng chịu chi phí (áp dụng cho các chi phí gián tiếp như chi phí sản xuất chung) II. Phân loại chi phí

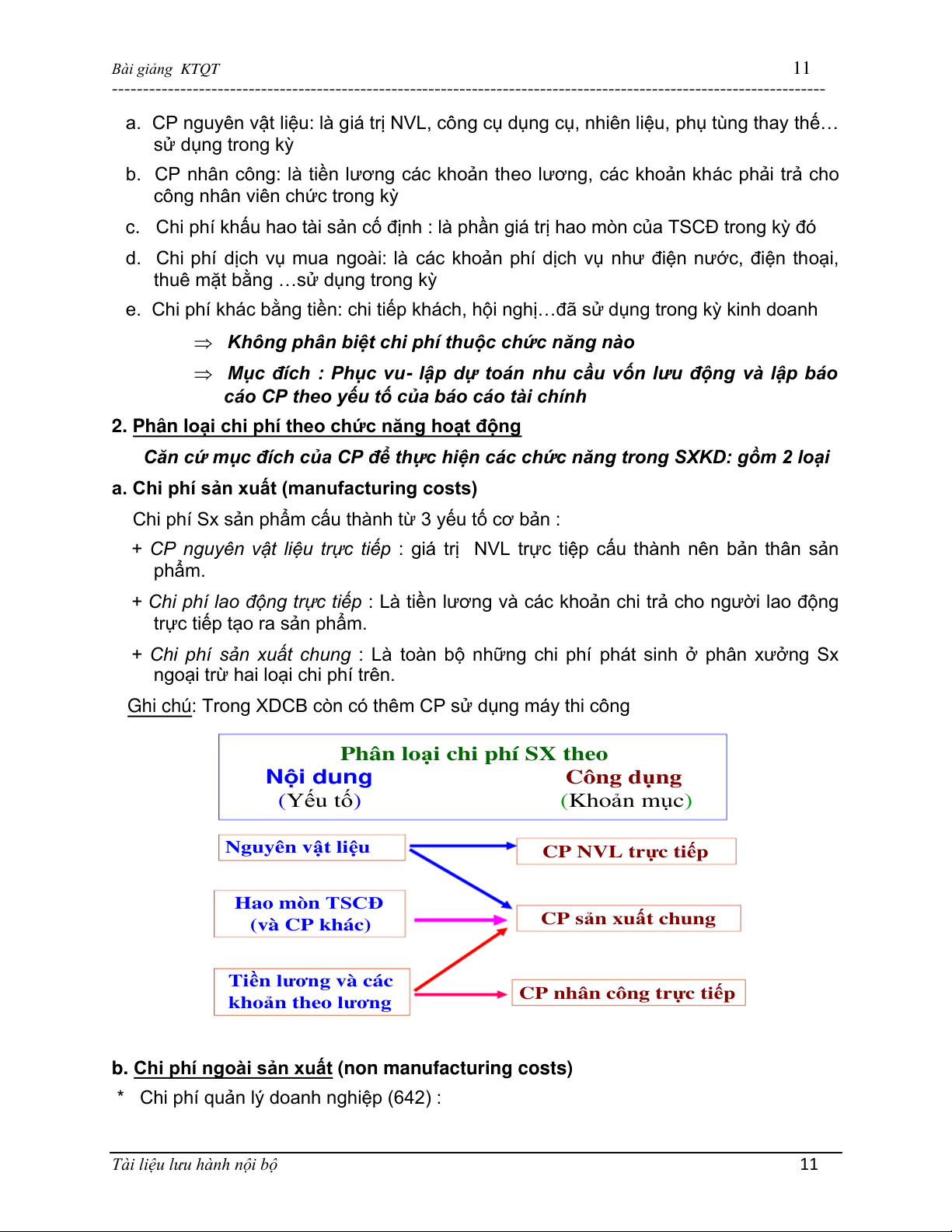

1 Phân loại theo tính chất, nội dung kinh tế của CP

Tài liệu lưu hành nội bộ 10 Bài giảng KTQT 11

-------------------------------------------------------------------------------------------------------------------

a. CP nguyên vật liệu: là giá trị NVL, công cụ dụng cụ, nhiên liệu, phụ tùng thay thế… sử dụng trong kỳ

b. CP nhân công: là tiền lương các khoản theo lương, các khoản khác phải trả cho

công nhân viên chức trong kỳ

c. Chi phí khấu hao tài sản cố định : là phần giá trị hao mòn của TSCĐ trong kỳ đó

d. Chi phí dịch vụ mua ngoài: là các khoản phí dịch vụ như điện nước, điện thoại,

thuê mặt bằng …sử dụng trong kỳ

e. Chi phí khác bằng tiền: chi tiếp khách, hội nghị…đã sử dụng trong kỳ kinh doanh

Không phân biệt chi phí thuộc chức năng nào

Mục đích : Phục vu- lập dự toán nhu cầu vốn lưu động và lập báo

cáo CP theo yếu tố của báo cáo tài chính

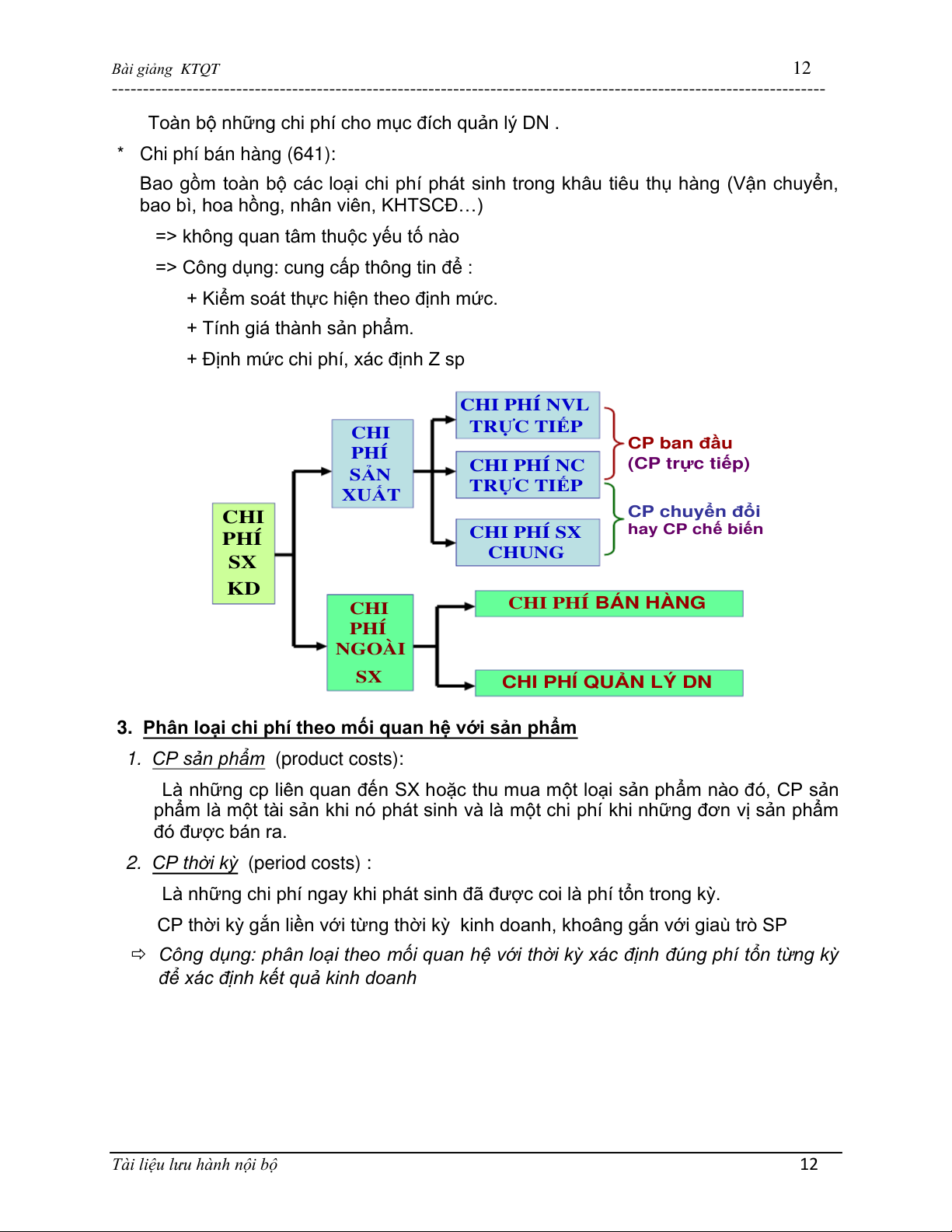

2. Phân loại chi phí theo chức năng hoạt động

Căn cứ mục đích của CP để thực hiện các chức năng trong SXKD: gồm 2 loại

a. Chi phí sản xuất (manufacturing costs)

Chi phí Sx sản phẩm cấu thành từ 3 yếu tố cơ bản :

+ CP nguyên vật liệu trực tiếp : giá trị NVL trực tiệp cấu thành nên bản thân sản phẩm.

+ Chi phí lao động trực tiếp : Là tiền lương và các khoản chi trả cho người lao động

trực tiếp tạo ra sản phẩm.

+ Chi phí sản xuất chung : Là toàn bộ những chi phí phát sinh ở phân xưởng Sx

ngoại trừ hai loại chi phí trên. Ghi chú

: Trong XDCB còn có thêm CP sử dụng máy thi công

Phân loại chi phí SX theo Nội dung Công dụng (Yếu tố) (Khoản mục)

Nguyên vật liệu

CP NVL trực tiếp Hao mòn TSCĐ (và CP khác)

CP sản xuất chung

Tiền lương và các

khoản theo lương

CP nhân công trực tiếp

b. Chi phí ngoài sản xuất (non manufacturing costs)

* Chi phí quản lý doanh nghiệp (642) :

Tài liệu lưu hành nội bộ 11 Bài giảng KTQT 12

-------------------------------------------------------------------------------------------------------------------

Toàn bộ những chi phí cho mục đích quản lý DN . * Chi phí bán hàng (641):

Bao gồm toàn bộ các loại chi phí phát sinh trong khâu tiêu thụ hàng (Vận chuyển,

bao bì, hoa hồng, nhân viên, KHTSCĐ…)

=> không quan tâm thuộc yếu tố nào

=> Công dụng: cung cấp thông tin để :

+ Kiểm soát thực hiện theo định mức.

+ Tính giá thành sản phẩm.

+ Định mức chi phí, xác định Z sp CHI PHÍ NVL CHI

TRỰC TIẾP PHÍ CP ban đầu S CHI PHÍ NC

(CP trực tiếp) ẢN XU

TRỰC TIẾP ẤT CHI

CP chuyển đổi PHÍ CHI PHÍ SX

hay CP chế biến SX CHUNG KD CHI CHI PHÍ BÁN HÀNG PHÍ NGOÀI SX

CHI PHÍ QUẢN LÝ DN

3. Phân loại chi phí theo mối quan hệ với sản phẩm

1. CP sản phẩm (product costs):

Là những cp liên quan đến SX hoặc thu mua một loại sản phẩm nào đó, CP sản

phẩm là một tài sản khi nó phát sinh và là một chi phí khi những đơn vị sản phẩm đó được bán ra.

2. CP thời kỳ (period costs) :

Là những chi phí ngay khi phát sinh đã được coi là phí tổn trong kỳ.

CP thời kỳ gắn liền với từng thời kỳ kinh doanh, khoâng gắn với giaù trò SP

Công dụng: phân loại theo mối quan hệ với thời kỳ xác định đúng phí tổn từng kỳ

để xác định kết quả kinh doanh

Tài liệu lưu hành nội bộ 12 Bài giảng KTQT 13

-------------------------------------------------------------------------------------------------------------------

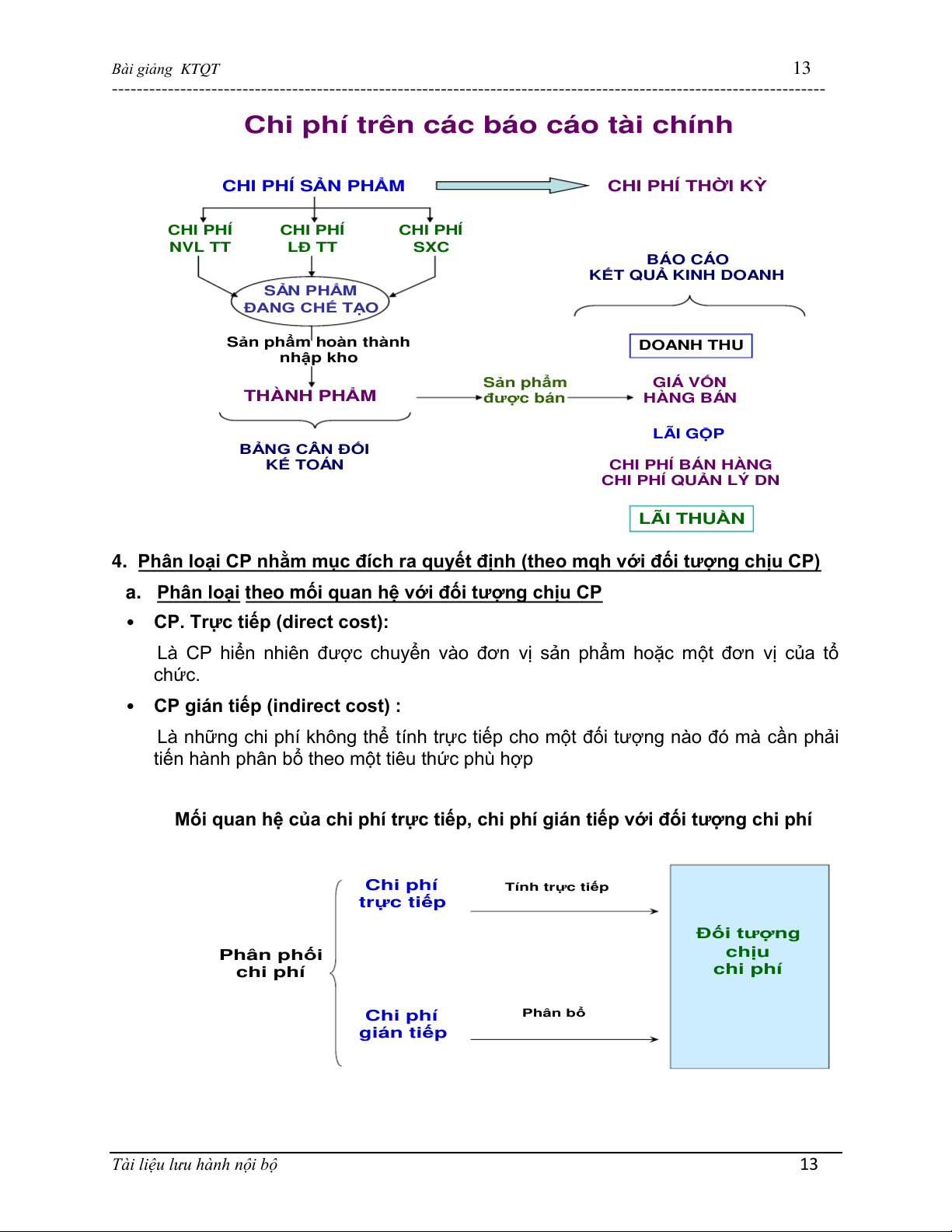

Chi phí trên các báo cáo tài chính

CHI PHÍ SẢN PHẨM

CHI PHÍ THỜI KỲ CHI PHÍ CHI PHÍ CHI PHÍ NVL TT LĐ TT SXC BÁO CÁO

KẾT QUẢ KINH DOANH

SẢN PHẨM

ĐANG CHẾ TẠO

Sản phẩm hoàn thành DOANH THU nhập kho -

Sản phẩm GIÁ VỐN THÀNH PHẨM được bán HÀNG BÁN = LÃI GỘP -

BẢNG CÂN ĐỐI KẾ TOÁN CHI PHÍ BÁN HÀNG

CHI PHÍ QUẢN LÝ DN = LÃI THUẦN

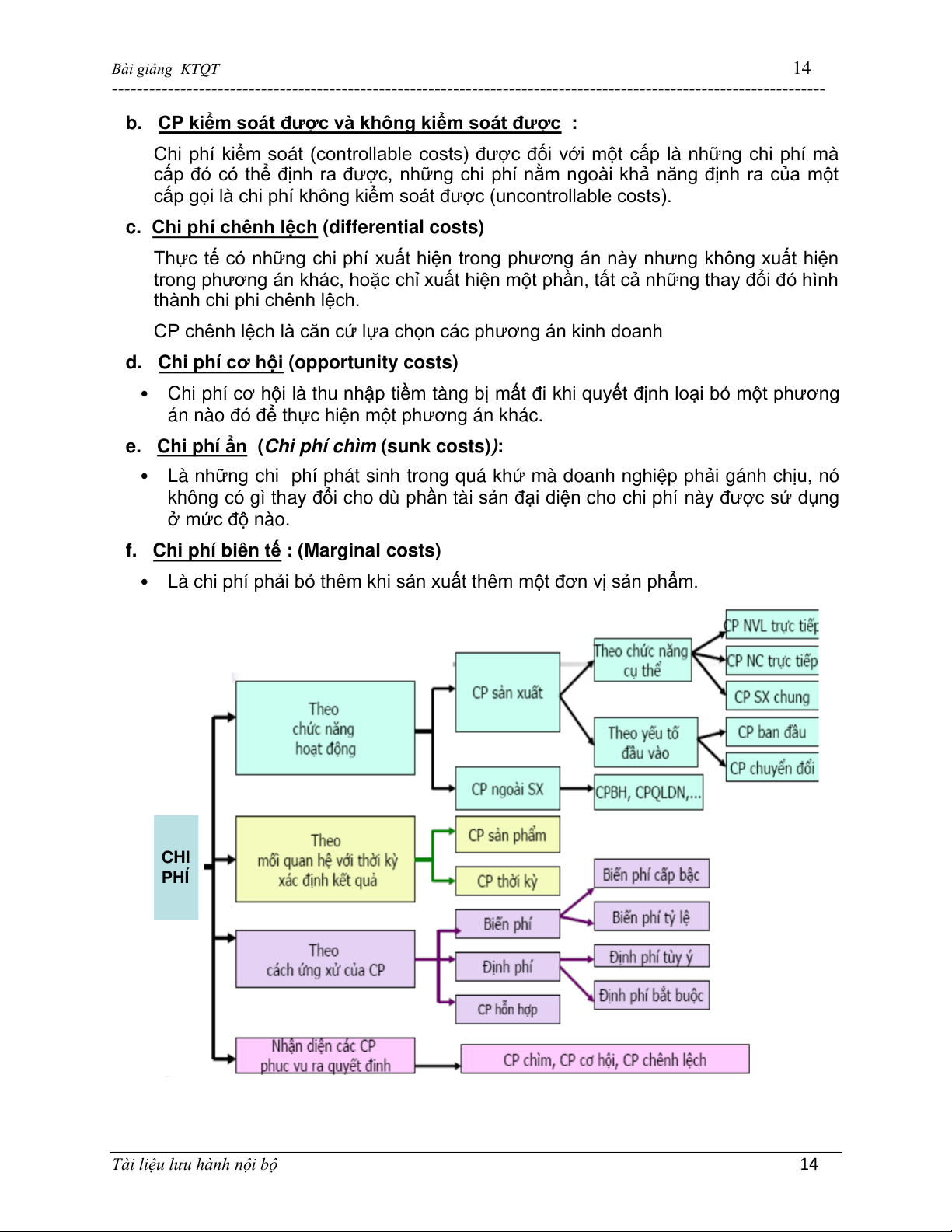

4. Phân loại CP nhằm mục đích ra quyết định (theo mqh với đối tượng chịu CP)

a. Phân loại theo mối quan hệ với đối tượng chịu CP

• CP. Trực tiếp (direct cost):

Là CP hiển nhiên được chuyển vào đơn vị sản phẩm hoặc một đơn vị của tổ chức.

• CP gián tiếp (indirect cost) :

Là những chi phí không thể tính trực tiếp cho một đối tượng nào đó mà cần phải

tiến hành phân bổ theo một tiêu thức phù hợp

Mối quan hệ của chi phí trực tiếp, chi phí gián tiếp với đối tượng chi phí Chi phí

Tính trực tiếp

trực tiếp Đối t ợ ư ng Phân phối chịu chi phí chi phí Chi phí Phân bổ gián tiếp

Tài liệu lưu hành nội bộ 13 Bài giảng KTQT 14

-------------------------------------------------------------------------------------------------------------------

b. CP kiểm soát được và không kiểm soát được :

Chi phí kiểm soát (controllable costs) được đối với một cấp là những chi phí mà

cấp đó có thể định ra được, những chi phí nằm ngoài khả năng định ra của một

cấp gọi là chi phí không kiểm soát được (uncontrollable costs).

c. Chi phí chênh lệch (differential costs)

Thực tế có những chi phí xuất hiện trong phương án này nhưng không xuất hiện

trong phương án khác, hoặc chỉ xuất hiện một phần, tất cả những thay đổi đó hình thành chi phi chênh lệch.

CP chênh lệch là căn cứ lựa chọn các phương án kinh doanh

d. Chi phí cơ hộ i(opportunity costs)

• Chi phí cơ hội là thu nhập tiềm tàng bị mất đi khi quyết định loại bỏ một phương án nào đó để

thực hiện một phương án khác.

e. Chi phí ẩn (Chi phí chìm (sunk costs)):

• Là những chi phí phát sinh trong quá khứ mà doanh nghiệp phải gánh chịu, nó

không có gì thay đổi cho dù phần tài sản đại diện cho chi phí này được sử dụng ở mức độ nào.

f. Chi phí biên t ế : (Marginal costs)

• Là chi phí phải bỏ thêm khi sản xuất thêm một đơn vị sản phẩm. CHI PHÍ

Tài liệu lưu hành nội bộ 14 Bài giảng KTQT 15

-------------------------------------------------------------------------------------------------------------------

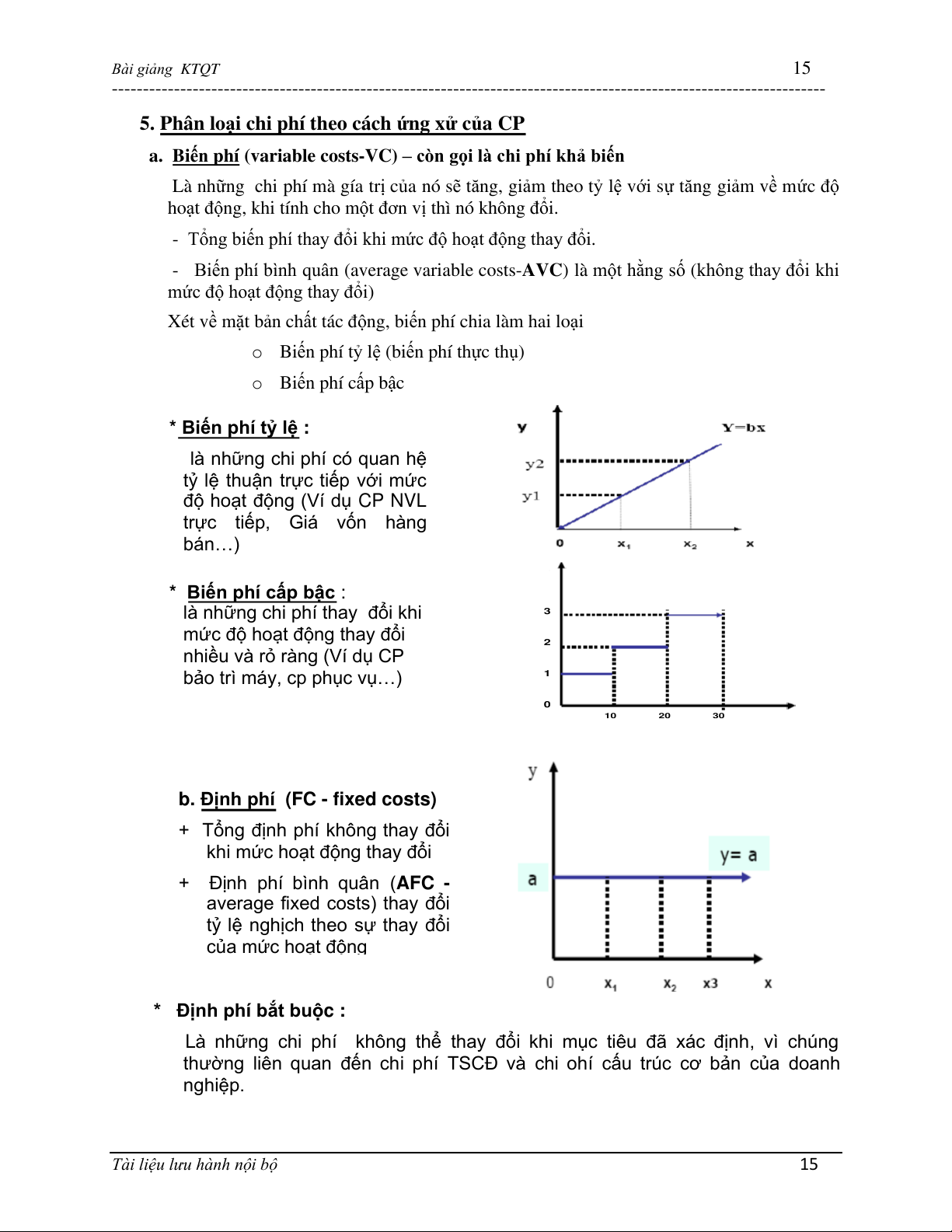

5. Phân loại chi phí theo cách ứng xử của CP a. Biế p

n hí (variable costs-VC) – còn gọi là chi phí khả biến Là nh ng ữ

chi phí mà gía trị của nó sẽ tăng, giảm theo t ỷ lệ với s ự tăng giảm về mức độ

hoạt động, khi tính cho một đơn vị thì nó không đổi. - i

Tổng biến phí thay đổi khi mức độ hoạt động thay đổ .

- Biến phí bình quân (average variable costs-AVC) là một hằng số (không thay đổi khi

mức độ hoạt động thay đổi)

Xét về mặt bản chất tác động, biến phí chia làm hai loại

o Biến phí tỷ lệ (biến phí thực thụ) o Biến phí cấp bậc

* Biến phí tỷ lệ :

là những chi phí có quan hệ

tỷ lệ thuận trực tiếp với mức

độ hoạt động (Ví dụ CP NVL

trực tiếp, Giá vốn hàng bán…)

* Biến phí cấp bậc : 3

là những chi phí thay đổi khi

mức độ hoạt động thay đổi 2

nhiều và rỏ ràng (Ví dụ CP 1

bảo trì máy, cp phục vụ…) 0 10 20 30

b. Định phí (FC - fixed costs)

+ Tổng định phí không thay đổi

khi mức hoạt động thay đổi

+ Định phí bình quân (AFC -

average fixed costs) thay đổi

tỷ lệ nghịch theo sự thay đổi của mức hoạt động

* Định phí bắt buộc :

Là những chi phí không thể thay đổi khi mục tiêu đã xác định, vì chúng

thường liên quan đến chi phí TSCĐ và chi ohí cấu trúc cơ bản của doanh nghiệp.

Tài liệu lưu hành nội bộ 15 Bài giảng KTQT 16

-------------------------------------------------------------------------------------------------------------------

Định phí bắt buộc có 2 đặc điểm cơ bản : có bản chất dài hạn và không thể cắt giảm đến không

* Định phí không bắt buộc :

• Là những chi phí có thể thay đổi trong từng kỳ kế hoạch của nhà quản trị và do

nhà quản trị quyết định số lượng định phí này trong từng kỳ kinh doanh.

• Định phí không bắt buộc có 2 đặc điểm cơ bản : có bản chất ngắn hạn và trong

trường hợp cần thiết người ta có thể cắt giảm chúng đi.

• Định phí còn gọi là chi phí bất biến, chi phí cố định…

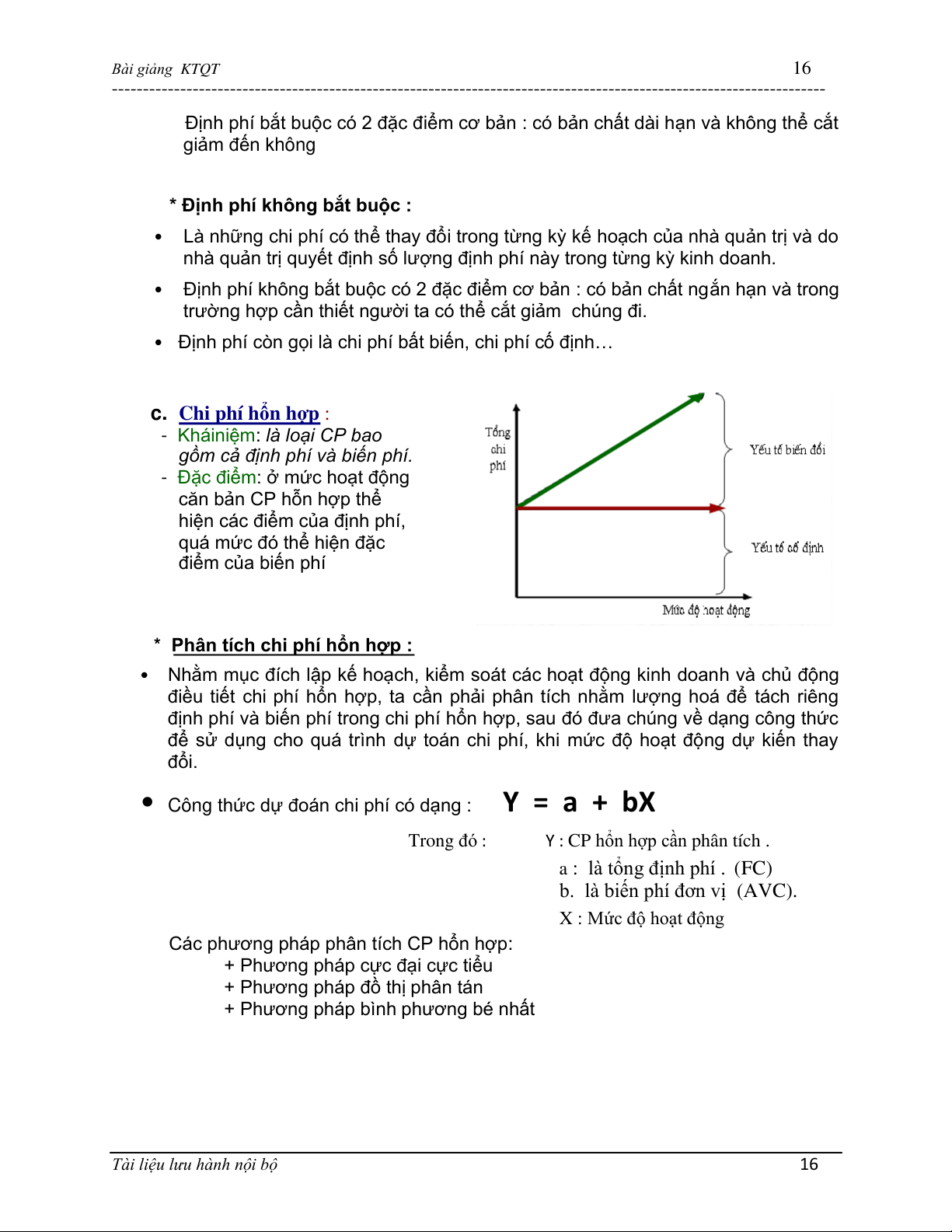

c. Chi phí hổn hợp :

- Kháiniệm: là loại CP bao

gồm cả định phí và biến phí.

- Đặc điểm: ở mức hoạt động

căn bản CP hỗn hợp thể

hiện các điểm của định phí,

quá mức đó thể hiện đặc điểm của biến phí

* Phân tích chi phí hổn hợp :

• Nhằm mục đích lập kế hoạch, kiểm soát các hoạt động kinh doanh và chủ động

điều tiết chi phí hổn hợp, ta cần phải phân tích nhằm lượng hoá để tách riêng

định phí và biến phí trong chi phí hổn hợp, sau đó đưa chúng về dạng công thức

để sử dụng cho quá trình dự toán chi phí, khi mức độ hoạt động dự kiến thay đổi.

• Công thức dự đoán chi phí có dạng : Y = a + bX Trong đó : Y : CP

hổn hợp cầ phân tích . n

a : là tổng định phí . (FC)

b. là biến phí đơn vị (AVC). X : Mức độ hoạt động

Các phương pháp phân tích CP hổn hợp:

+ Phương pháp cực đại cực tiểu

+ Phương pháp đồ thị phân tán

+ Phương pháp bình phương bé nhất

Tài liệu lưu hành nội bộ 16 Bài giảng KTQT 17

-------------------------------------------------------------------------------------------------------------------

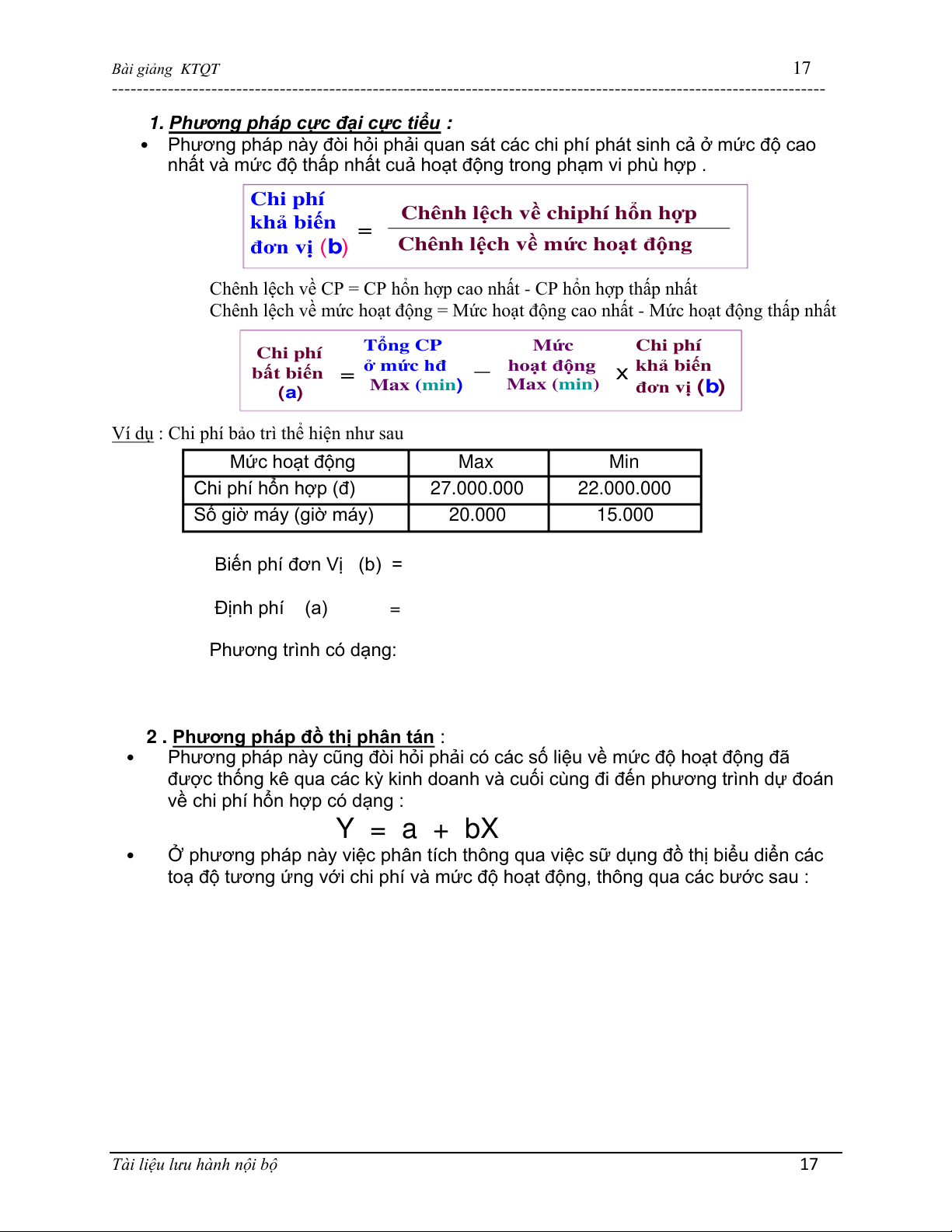

1. Phương pháp cực đại cực tiểu :

• Phương pháp này đòi hỏi phải quan sát các chi phí phát sinh cả ở mức độ cao

nhất và mức độ thấp nhất cuả hoạt động trong phạm vi phù hợp . Chi phí

khả biến

Chênh lệch về chiphí hổn hợp = đơn vị (b)

Chênh lệch về mức hoạt động

Chênh lệch về CP = CP hổn hợp cao nhất - CP hổn hợp thấp nhất

Chênh lệch về mức hoạt động = Mức hoạt động cao nhất - Mức hoạt động thấp nhất Chi phí Tổng CP Mức Chi phí _

bất biến = ở mức hđ

hoạt động x khả biến (a) Max (min) Max (min) đơn vị (b)

Ví dụ : Chi phí bảo trì thể hiện như sau Mức hoạt động Max Min Chi phí hổn hợp (đ) 27.000.000 22.000.000 Số giờ máy (giờ máy) 20.000 15.000 Biến phí đơn Vị (b) = Định phí (a) = Phương trình có dạng:

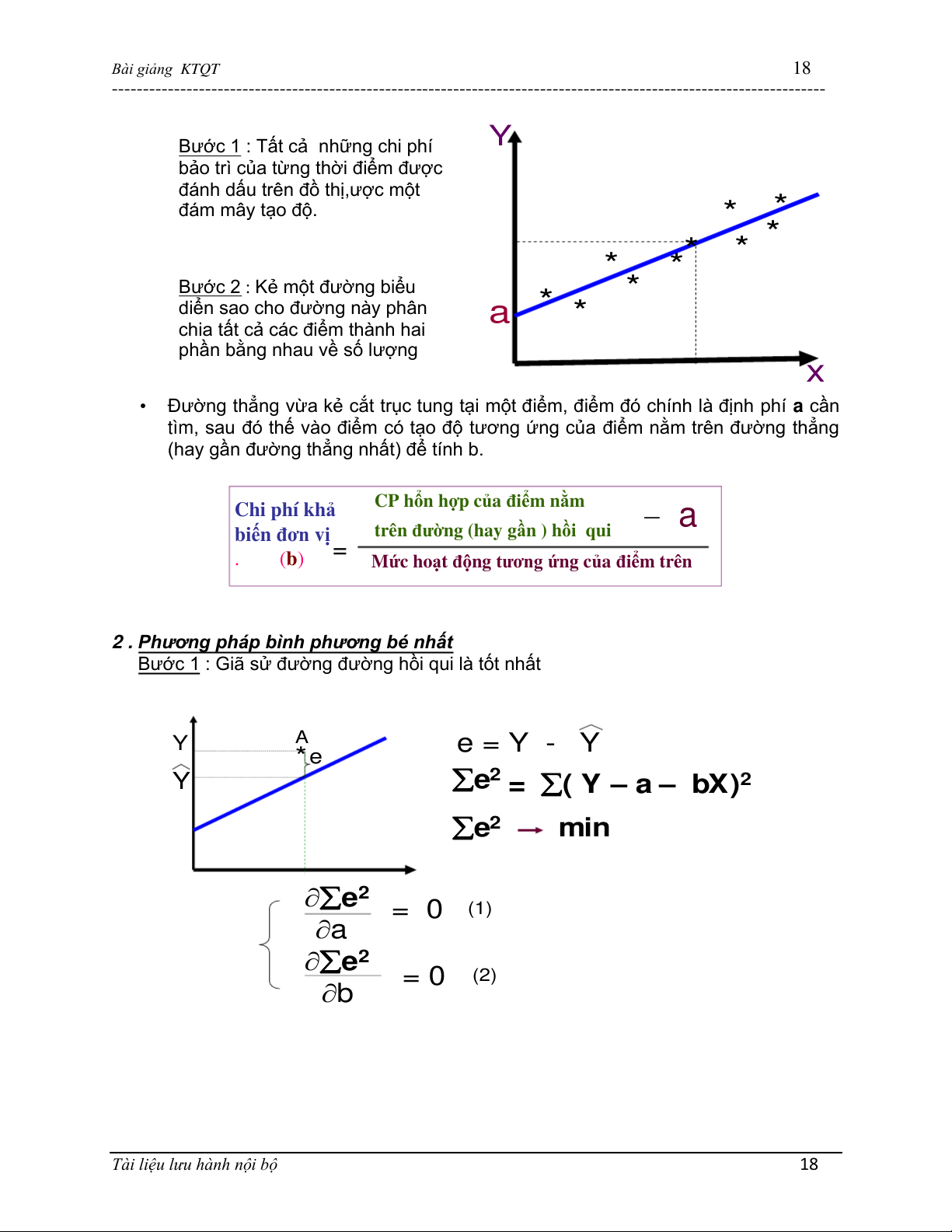

2 . Phương pháp đồ thị phân tán : •

Phương pháp này cũng đòi hỏi phải có các số liệu về mức độ hoạt động đã

được thống kê qua các kỳ kinh doanh và cuối cùng đi đến phương trình dự đoán

về chi phí hổn hợp có dạng : Y = a + bX •

Ở phương pháp này việc phân tích thông qua việc sữ dụng đồ thị biểu diển các

toạ độ tương ứng với chi phí và mức độ hoạt động, thông qua các bước sau :

Tài liệu lưu hành nội bộ 17 Bài giảng KTQT 18

-------------------------------------------------------------------------------------------------------------------

Bước 1 : Tất cả những chi phí Y

bảo trì của từng thời điểm được

đánh dấu trên đồ thị,ược một đám mây tạo độ. * * * * * *

Bước 2 : Kẻ một đường biểu * *

diển sao cho đường này phân a * *

chia tất cả các điểm thành hai

phần bằng nhau về số lượng x

• Đường thẳng vừa kẻ cắt trục tung tại một điểm, điểm đó chính là định phí a cần

tìm, sau đó thế vào điểm có tạo độ tương ứng của điểm nằm trên đường thẳng

(hay gần đường thẳng nhất) để tính b. Chi phí khả

CP hổn hợp của điểm nằm _ a

biến đơn vị

trên đường (hay gần ) hồi qui . (b)

= Mức hoạt động tương ứng của điểm trên

2 . Phương pháp bình phương bé nhất

Bước 1 : Giã sử đường đường hồi qui là tốt nhất Y A Y = a + bX *e e = Y - Y Y

e2 = ( Y – a – bX)2 e2 min e2 = 0 (1) a e2 = 0 (2) b

Tài liệu lưu hành nội bộ 18 Bài giảng KTQT 19

------------------------------------------------------------------------------------------------------------------- e2 (1) – – a = - 2 ( Y a bX) = 0

Y = na + bX a = Y X

n - b n = Y _ b X (3) (2) e2 – – b = - 2 X( Y a bX) = 0

X Y = aX + bX2

Thế (3) vào YX = (

b ) X + b X2 Y _ X = Y

X + b (X2 - X X)

b = YX - Y X (4) X2 - XX

VD1 : DN có tài liệu về chi phí bảo trì máy móc thiết bị trong năm 2020 như sau:

Số giờ lao động Chi phí Bảo trì

Số giờ lao động Chi phí Bảo Tháng trực tiếp (USD) Tháng trực tiếp trì (USD) (X) (Y) (X) (Y) 1 11.0 2650 7 11.0 2650 2 10.0 2500 8 12.0 2900 3 13.0 3150 9 13.5 3250 4 11.5 2700 10 14.5 3400 5 14.0 3350 11 11.5 2700 6 12.5 2900 12 15.0 3500

Yêu cầu: Chi phí bảo trì máy móc thiết bị là loại chi phí hổn hợp, hãy xây dựng công

thức chi phí bảo trì về dạng: Y = a + bX theo phương pháp cực đại cực tiểu và bình phương bé nhất. Giải:

1. Phương pháp cực đại cực tiểu (high-low method)

2. Phương pháp bình phương bé nh tấ (the least squares method)

Cách 1: Phương pháp thủ công

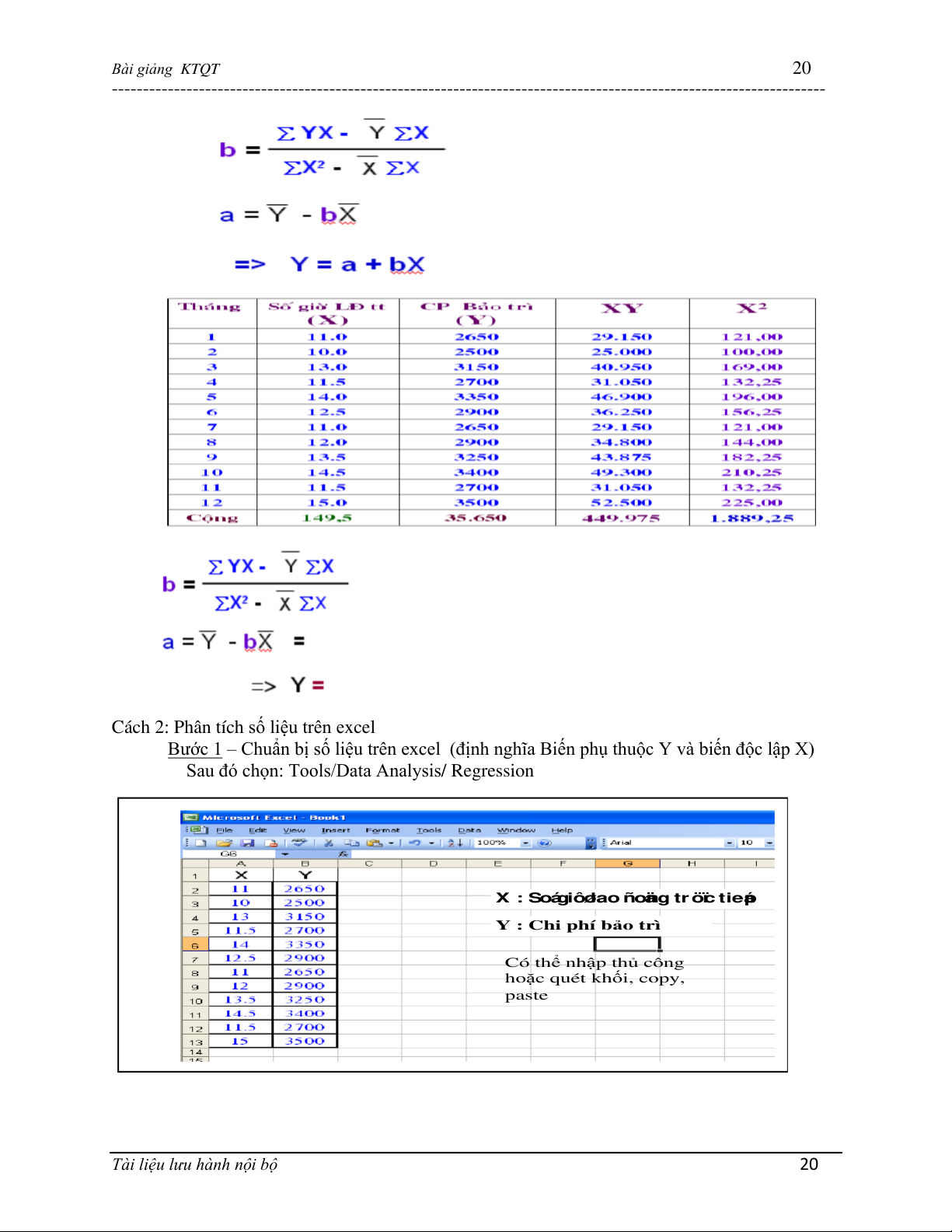

Tài liệu lưu hành nội bộ 19 Bài giảng KTQT 20

-------------------------------------------------------------------------------------------------------------------

Cách 2: Phân tích số liệu trên excel

Bước 1 – Chuẩn bị số liệu trên excel

(định nghĩa Biến phụ thuộc Y và biến độc lập X)

Sau đó chọn: Tools/Data Analysis/ Regression X : Soágiôølao ñoä ng tr öïc tieá p

Y : Chi phí bảo trì Có thể nhập thủ công hoặc quét khối, copy, paste

Tài liệu lưu hành nội bộ 20

Tài liệu liên quan:

-

Bài giảng Chương 2: Báo cáo Kế toán môn Nguyên lý kế toán | Trường Đại học Nông Lâm thành phố Hồ Chí Minh

38 19 -

Bài giảng Chương 1: Những vấn đề chung môn Nguyên lý kế toán | Trường Đại học Nông Lâm thành phố Hồ Chí Minh

40 20 -

Đề thi giữa kỳ Tài Chính và Kế Toán | Kế toán quản trị | Đại học Nông Lâm Thành phố Hồ Chí Minh

99 50 -

Chương 3: Giải Bài Tập Doanh Thu và Lợi Tức | Kế toán quản trị | Đại học Nông Lâm Thành phố Hồ Chí Minh

75 38 -

Phân Tích Lợi Nhuận & Doanh Thu DFF NHS | Kế toán quản trị | Đại học Nông Lâm Thành phố Hồ Chí Minh

73 37