Kế Toán Tiền Lương Tại Công ty Hồng Hà | Đồ án Môn Hệ thống thông tin kế toán - Đại Học Sư phạm Kỹ thuật Hưng Yên

Kế toán trưởng: Lập kế hoạch tài chính, lên báo cáo tổng hợp, lập các bảng phân Sbổ và kết chuyển tài khoản. Phân tích hoạt động kinh tế, kết hợp với các phòng ban công ty thiết lập các định mức chi phí, định mức khoán doanh thu và các loại định mức nhằm nâng cao hiệu quả kinh doanh. Tài liệu được sưu tầm gồm 48 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Hệ thống thông tin kế toán 10 tài liệu

Trường: Trường Đại Học Sư phạm Kỹ thuật Hưng yên 149 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 23136115

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC SƯ PHẠM KỸ THUẬT HƯNG YÊN

------------o0o----------- ĐỒ ÁN HỆ THỐNGTHÔNG TIN KẾ TOÁN

ĐỀ TÀI: HỆ THỐNGTHÔNG TIN KẾ TOÁN

TẠI CÔNG TY TNHH THƯƠNG MẠI VÀ DỊCH VỤ HỒNG HÀ – PHẦN

HÀNH KẾ TOÁN TIỀN LƯƠNG

Giáo viên hướng dẫn: Đào Thị Hương

Sinh viên thực hiện: Đặng Thuỳ Dương Mã sinh viên: 11421215 Lớp: 114214 Hưng Yên 2024 lOMoAR cPSD| 23136115 LỜI CẢM ƠN

Để hoàn thành tốt đồ án này, em đã nhận được sự giúp đỡ rất nhiệt tình từ các

thầy cô của trường Đại học Sư phạm Kỹ thuật Hưng Yên, các thầy cô trong khoa Kế

toán, những người đã giảng dạy và truyền đạt những kiến thức bổ ích cho em. Em xin

gửi lời cảm ơn chân thành và sự tri ân sâu sắc đến thầy cô. Đó chính là hành trang vô

cùng quý báu cho em trong sự nghiệp sau này. Đặc biệt, em xin chân thành cảm ơn cô

giáo Đào Thị Hương đã nhiệt tình hướng dẫn, giúp đỡ, góp ý cho em rất tận tình hoàn thành tốt đồ án này.

Em xin chân thành cảm ơn! Hưng Yên, năm 2024 Sinh viên Đặng Thuỳ Dương lOMoAR cPSD| 23136115 LỜI CAM ĐOAN

Tôi xin cam đoan bài đồ án này là do tự bản thân thực hiện có sự hỗ trợ từ giáo

viên hướng dẫn và không sao chép các công trình nghiên cứu của người khác. Các dữ

liệu thông tin thứ cấp sử dụng trong đồ án là có nguồn gốc và được trích dẫn rõ ràng.

Tôi xin chịu hoàn toàn trách nhiệm về lời cam đoan này! Sinh viên

Đặng Thuỳ Dương lOMoAR cPSD| 23136115 MỤC LỤC

DANH MỤC VIẾT TẮT.....................................................................................1

DANH MỤC BẢNG BIỂU, SƠ ĐỒ...................................................................2

CHƯƠNG 1: TỔNG QUAN VỀ CÔNG TÁC KẾ TOÁN TIỀN LƯƠNG

TẠI CÔNG TY TNHH THƯƠNG MẠI VÀ DỊCH VỤ HỒNG HÀ..............3

1.1. Tổng quan về công ty TNHH Thương Mại và Dịch Vụ Hồng Hà.......3

1.1.1. Quá trình hình thành và phát triển doanh nghiệp...............................3

1.1.2. Lĩnh vực sản xuất kinh doanh..............................................................4

1.2.Công tác kế toán tại đơn vị......................................................................6

1.2.2. Chính sách kế toán..............................................................................7

CHƯƠNG 2: THUYẾT MINH QUÁ TRÌNH THIẾT KẾ HỆ THỐNG.....13

2.1. Các công cụ sử dụng...............................................................................13

2.1.1. Thiếu kế Menu...................................................................................13

2.1.2. Thiết kế Danh mục tài khoản.............................................................14

2.1.3. Thiết kế Bảng kê nhân sự...................................................................15

2.1.4. Thiết kế Bảng chấm công..................................................................17

2.1.5. Thiết kế Bảng thanh toán lương........................................................18

2.1.6. Thiết kế Bảng tổng hợp lương...........................................................20

2.1.7. Thiết kế Bảng phân bổ tiền lương và các khoản bảo hiểm...............21

2.1.8. Thiết kế Sổ Kế Toán Máy...................................................................21

2.1.9. Thiết kế Sổ Nhật Ký Chung...............................................................22

2.1.10. Thiết kế Sổ Cái.................................................................................24

2.1.11. Thiết kế Sổ Chi Tiết.........................................................................25

2.2. Kết quả thực hiện bằng số liệu..............................................................29

b, Bảng kê nhân sự.............................................................................................29

CHƯƠNG 3: MỘT SỐ NHẬN XÉT TRONG QUÁ TRÌNH LÀM ĐỒ ÁN39 lOMoAR cPSD| 23136115

Đặng Thuỳ Dương – 11421215

3.1. Ưu nhược điểm của hệ thống thông tin kế toán tại Công ty TNHH

Xuất Nhập khẩu May Anh Vũ.....................................................................39

3.2. Ưu điểm nhược điểm của sản phẩm.....................................................41 6 lOMoAR cPSD| 23136115

Đặng Thuỳ Dương – 11421215

DANH MỤC VIẾT TẮT Từ viết tắt Giải thích

DANH MỤC BẢNG BIỂU, SƠ ĐỒ

Biểu 2.1. Sổ kế toán máy

Biểu 2.2. Sổ nhật ký chung

Biểu 2.3. Sổ chi tiết nguyên vật liệu_Vải bông

Biểu 2.4. Sổ chi tiết nguyên vật liệu_Vải bò

Biểu 2.5. Sổ chi tiết nguyên vật liệu_Chỉ

Biểu 2.6. Bảng tổng hợp Nhập Xuất Tồn

Biểu 2.7. Sổ cái tài khoản

Sơ đồ 1.1: Bộ máy kế toán tại Công ty TNHH Xuất Nhập khẩu may Anh Vũ

Sơ đồ 1.2: Trình tự ghi sổ kế toán của Công ty TNHH Xuất Nhập khẩu may Anh Vũ lOMoAR cPSD| 23136115

Đặng Thuỳ Dương – 11421215

CHƯƠNG 1: TỔNG QUAN VỀ CÔNG TÁC KẾ TOÁN TIỀN LƯƠNG TẠI

CÔNG TY TNHH THƯƠNG MẠI VÀ DỊCH VỤ HỒNG HÀ

1.1. Tổng quan về công ty TNHH Thương Mại và Dịch Vụ Hồng Hà

1.1.1. Quá trình hình thành và phát triển doanh nghiệp Thông tin chung:

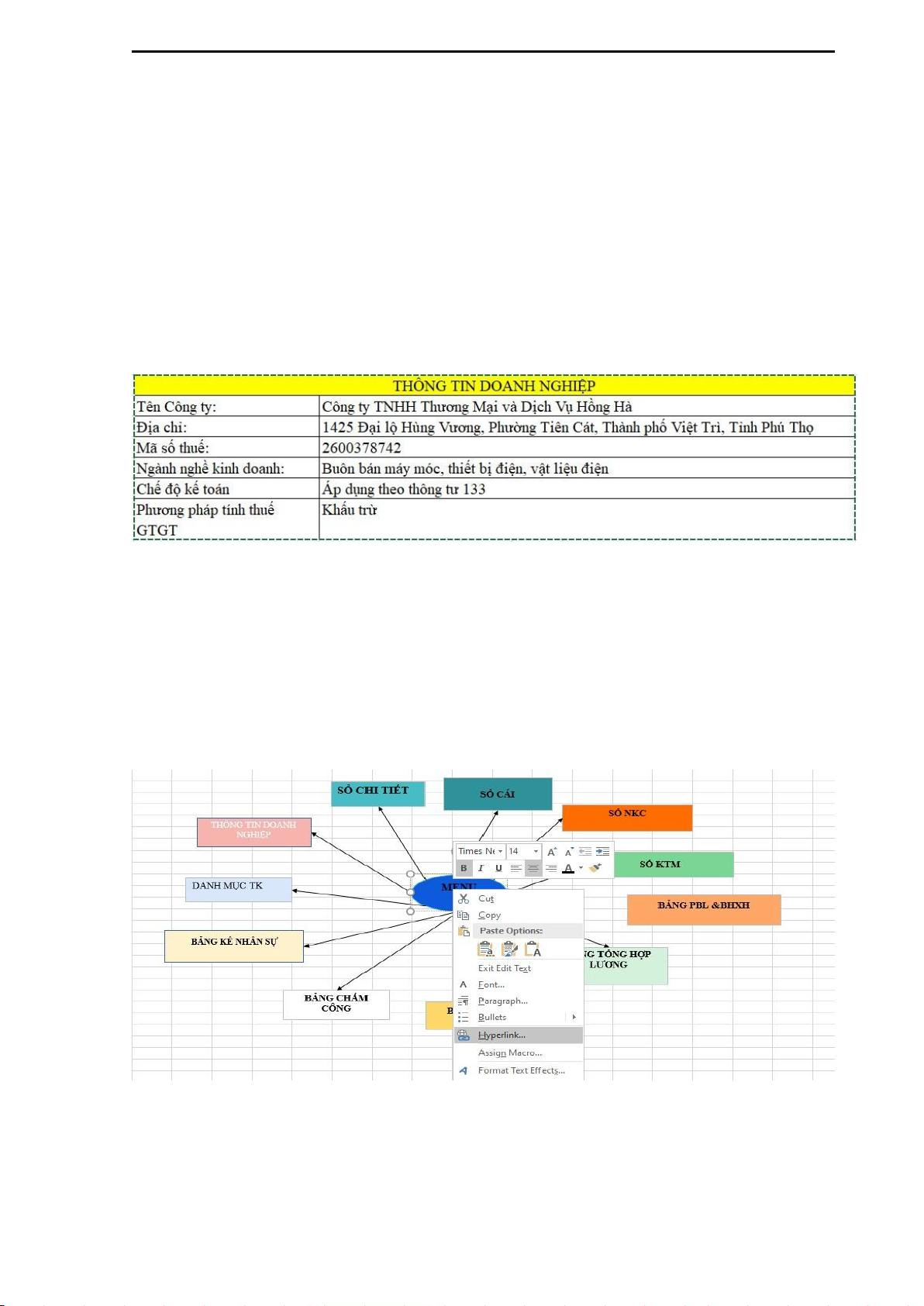

• Tên công ty: Công ty TNHH Thương mại và Dịch vụ Hồng Hà

• Địa chỉ: 1425 Đại lộ Hùng Vương, Phường Tiên Cát, Thành phố Việt Trì, tỉnh Phú Thọ

• Người đại diện pháp luật: Ông Nguyễn Văn Lành

• Ngày hoạt động: 13/02/2007 • Giấy phép kinh doanh:

• Mã số thuế: 2600378742

• Lĩnh vực: công ty phân phối máy móc, thiết bị điện, vật liệu điện

Quá trình hình thành của công ty

• Công ty TNHH Thương mại và Dịch vụ Hồng Hà được thành lập vào ngày 13 tháng 02 năm 2007.

• Với đội ngũ bán hàng năng động và nhiệt huyết luôn sẵn lòng phục vụ khách

hàng chu đáo, tận tâm, luôn mang đến cảm giác thân thiện đối với khách hàng trong kinh doanh.

• Từ khi thành lập đến nay, công ty đã không ngừng phát triển, mở rộng thị trường

hoạt động và liên kết với các công ty cùng lĩnh vực nhằm đưa Công ty ngày một phát triển.

• Tính đến thời điểm này công ty thành lập đã được 9 năm, từ 1 công ty nhỏ lẻ với

bộ phận nhân viên ít, công ty đã dần hoàn thiện và phát triển trở thành một trong

những công ty chủ chốt về lĩnh vực cung cấp các mặt hàng ngành nước, có khả

năng cạnh tranh với các công ty lớn lâu năm, với bộ phận nhân viên dày dặn lOMoAR cPSD| 23136115

Đặng Thuỳ Dương – 11421215

kinh nghiệm và nhiệt huyết hứa hẹn sẽ đưa công ty vươn đến tầm cao mới, mở

rộng quy mô, với hàng trăm khách hàng và đại lý khắp cả nước. lOMoAR cPSD| 23136115

Đặng Thuỳ Dương – 11421215 •

Công ty luôn hoàn thành thuế cho nhà nước và là 1 trong những công ty có nhiều

đóng góp cho địa phương như hỗ trợ ủng hộ người nghèo, ủng hộ xã xây nghĩa trang liệt sĩ...

Quá trình phát triển của công ty:

• Thời gian mới thành lập, Công ty TNHH Thương Mại và Dịch vụ Hồng Hà còn

ít thành viên, cơ sở vật chất còn thiếu thốn. Trải qua nhiều năm thì công ty đã

phát triển đáng kể. Chuyên nghiệp và có quy mô lớn. Nhân viên công ty đã lên

đến gần 30 người. Một đội ngũ nhân viên chuyên nghiệp, hăng hái làm việc.

• Với đội ngũ bán hàng năng động và nhiệt huyết luôn sẵn lòng phục vụ khách

hàng chu đáo, tận tâm, luôn mang đến cảm giác thân thiện đối với khách hàng trong kinh doanh.

• Tính đến thời điểm này công ty thành lập đã được 17 năm, từ 1 công ty nhỏ lẻ

với bộ phận nhân viên ít, công ty đã dần hoàn thiện và phát triển trở thành một

trong những công ty chủ chốt về lĩnh vực cung cấp các mặt hàng máy móc, thiết bị điện…

• Trong thời kì hội nhập thì các công ty có sự cạnh tranh nhau rất cao nên bên cạnh

đó công ty cũng có những thuận lợi và khó khăn nhất định.

1.1.2. Lĩnh vực sản xuất kinh doanh

- Lĩnh vực: công ty chuyên cung cấp máy móc, thiết bị điện, vật liệu điện… Thuận lợi:

• Là đơn vị đóng trên địa bàn thành phố Việt Trì

• Đội ngũ nhân viên trẻ tuổi, năng động, nhiệt huyết, luôn nỗ lực hết mình vì công

việc và đặc biệt là tinh thần trách nhiệm cao, có tinh thần và kĩ năng làm việc nhóm tốt

• Môi trường làm việc văn minh, lành mạnh và chuyên nghiệp.

• Với sự phát triển của các ngành công nghiệp và xây dựng, nhu cầu về máy móc,

thiết bị điện và vật liệu điện ngày càng tăng, tạo cơ hội cho công ty mở rộng thị trường. Khó khăn: lOMoAR cPSD| 23136115

Đặng Thuỳ Dương – 11421215 •

Ngành cung cấp máy móc, thiết bị điện có nhiều đối thủ cạnh tranh, bao gồm cả

các công ty lớn và nhỏ, điều này tạo áp lực về giá cả và chất lượng sản phẩm

• Đội ngũ nhân viên còn trẻ chưa có nhiều kinh nghiệm nên ban đầu còn gặp nhiều vướng mắc.

• Công ty có thể gặp khó khăn trong việc điều chỉnh sản phẩm và dịch vụ để đáp

ứng nhu cầu thay đổi của khách hàng, đặc biệt trong một thị trường có nhiều biến động.

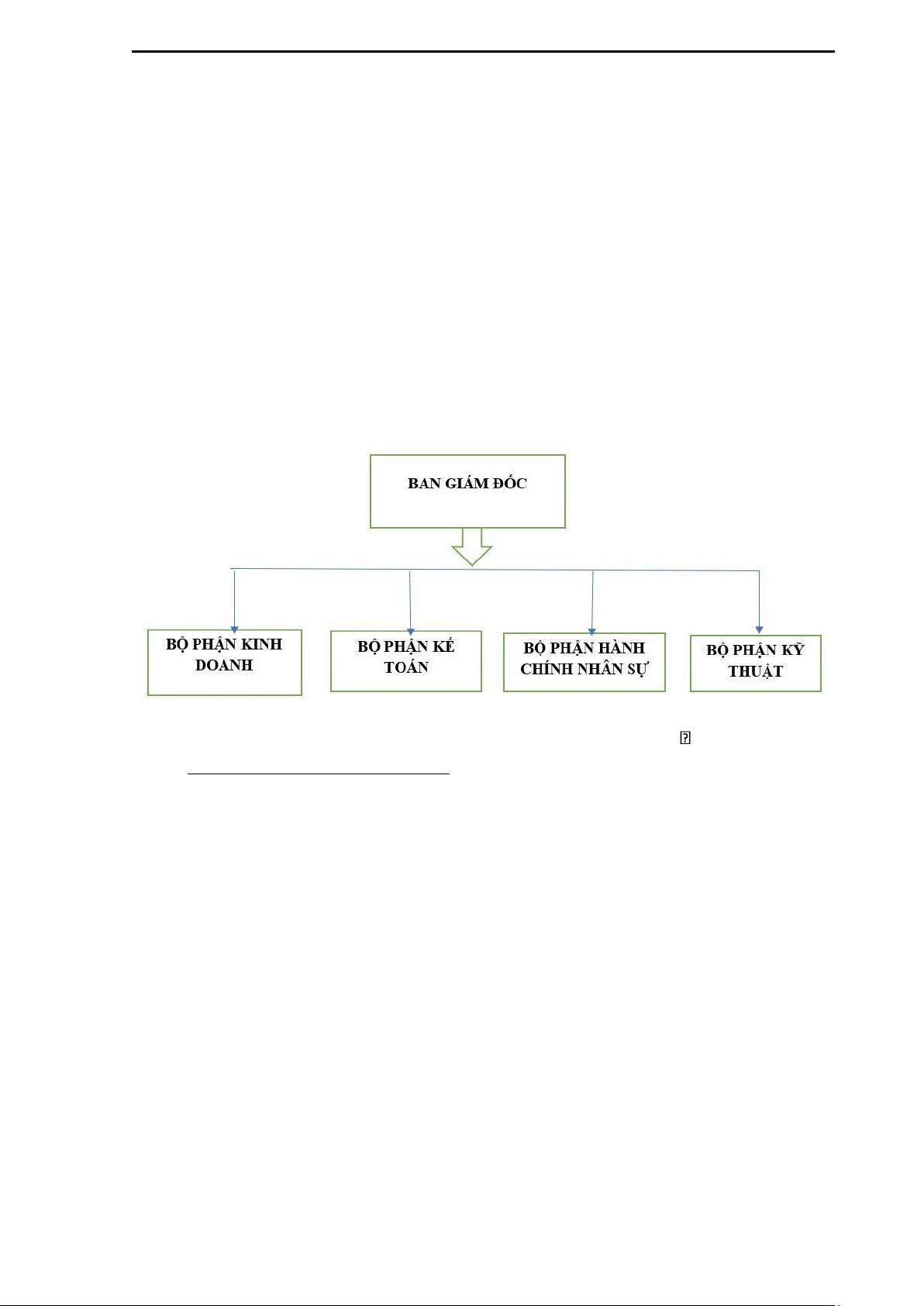

*Cơ cấu tổ chức bộ máy quản lý của Công ty TNHH Thương Mại và Dịch vụ Hồng Hà

Sơ đồ 1.1: Tổ chức bộ máy quản lý của công ty

Chức năng của từng phòng ban:

• Ban giám đốc: là người đại diện pháp nhân của công ty, có trách nhiệm pháp lý

cao nhất của công ty, chịu trách nhiệm lãnh đạo và điều hành sản xuất kinh

doanh, đồng thời chịu trách nhiệm pháp luật và công ty trong việc điều hành,

quản lý của công ty.

• Bộ phận Kinh doanh: tìm kiếm khách hàng và phát triển thị trường, từ đó tăng

doanh thu cho công ty. Bộ phận này tư vấn và bán hàng, đảm bảo khách hàng

được cung cấp thông tin đầy đủ về sản phẩm, dịch vụ. Phòng kinh doanh cũng

xây dựng các chiến lược bán hàng và marketing, nhằm thúc đẩy doanh số và đạt

được mục tiêu kinh doanh. Ngoài ra, phòng kinh doanh chịu trách nhiệm duy trì

mối quan hệ với khách hàng hiện tại, đồng thời xử lý khiếu nại và hỗ trợ sau bán

hàng; phân tích thị trường và đối thủ để đưa ra các quyết định chiến lược.

Bộ phận kỹ thuật: cung cấp hỗ trợ kỹ thuật liên quan đến sản phẩm, giúp khách

hàng hiểu rõ cách sử dụng và bảo trì. Bộ phận này đảm bảo kiểm tra chất lượng lOMoAR cPSD| 23136115

Đặng Thuỳ Dương – 11421215 •

sản phẩm trước khi bán và thực hiện các dịch vụ bảo trì, sửa chữa sau bán hàng.

Phòng kỹ thuật cũng tham gia nghiên cứu và phát triển các giải pháp mới, nhằm

cải tiến sản phẩm và đáp ứng nhu cầu thị trường. Ngoài ra, họ còn tổ chức đào

tạo cho nhân viên và khách hàng về các kỹ thuật liên quan đến sản phẩm.

• Bộ phận hành chính nhân sự: đảm nhận công tác tổ chức quản lý hành chính của

công ty, như sắp xếp tổ chức sản xuất, bố trí nhân sự, tổ chức hoạt động, quy chế

trả lương, chế độ bảo hiểm xã hội, công tác an toàn lao động...

• Bộ phận kế toán: Ghi chép phản ánh đầy đủ và chính xác nghiệp vụ kinh tế phát

sinh hàng ngày. Theo dõi toàn bộ tài sản hiện có của doanh nghiệp đồng thời

cung cấp đầy đủ thông tin về hoạt động tài chính của công ty.Phản ánh tất cả các

chi phí sản xuất phát sinh trong kỳ và kết quả thu được từ hoạt động sản xuất

kinh doanh. Tìm ra những biện pháp tối ưu nhằm đưa doanh nghiệp phát triển

một cách lành mạnh, đúng hướng, đạt hiệu quả cao với chi phí bỏ ra là thấp nhất

nhưng đem lại được kết quả cao nhất. Tăng tích lũy đầu tư cho doanh nghiệp,

thực hiện nghĩa vụ đầy đủ đối với ngân sách nhà nước.

1.2.Công tác kế toán tại đơn vị

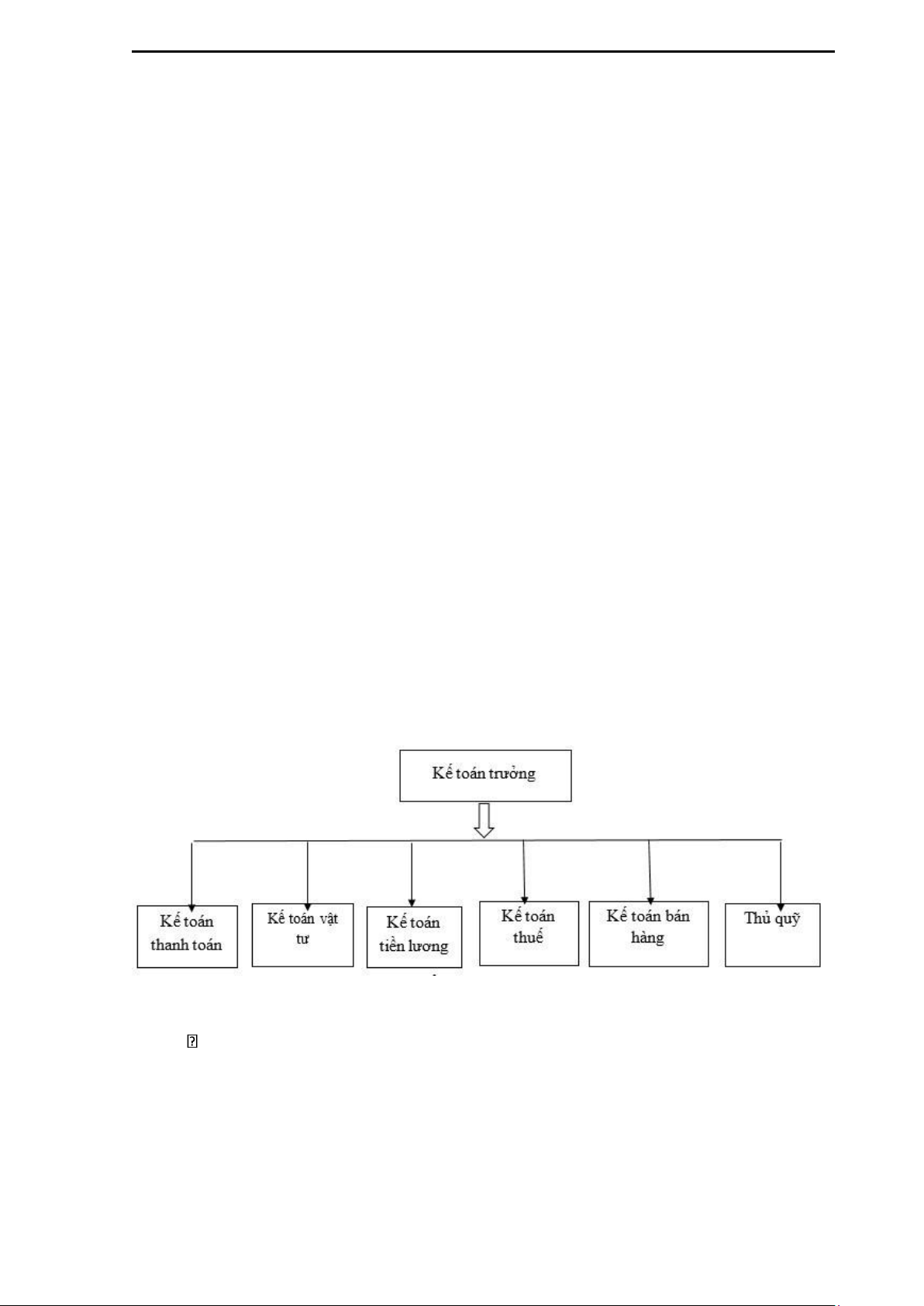

1.2.1. Đặc điểm bộ máy kế toán

Sơ đồ 1.2: Sơ đồ tổ chức bộ máy kế toán của công ty

Chức năng và nhiệm vụ của từng bộ máy

Kế toán trưởng: Lập kế hoạch tài chính, lên báo cáo tổng hợp, lập các bảng phân

Sbổ và kết chuyển tài khoản. Phân tích hoạt động kinh tế, kết hợp với các phòng ban

công ty thiết lập các định mức chi phí, định mức khoán doanh thu và các loại định mức

nhằm nâng cao hiệu quả kinh doanh. Tham mưu cho giám đốc về công tác hoạt lOMoAR cPSD| 23136115

Đặng Thuỳ Dương – 11421215

động kinh doanh, quản lý sử dụng vốn, vật tư hàng hoá phù hợp với đặc điểm kinh

doanh ngành hàng và điều lệ của công ty. Có trách nhiệm trong việc thực hiện các chế

độ báo cáo, quyết toán theo định kỳ về hoạt động tài chính của công ty. Chịu trách

nhiệm trước giám đốc công ty và các cơ quan quản lý nhà nước về việc chỉ đạo hướng

dẫn cách lập báo cáo và kiểm tra công tác kế toán của các kế toán viên, mậu dịch viên

bán hàng tại các quầy hàng, nhân viên lễ tân

Kế toán tiền lương: Tính toán, quản lí, hạch toán lương và các khoản theo lương

của người lao động dựa trên các giấy tờ, chứng từ liên quan.

Kế toán vật tư: Là người nắm vai trò quan trọng để có thể quản lý được nguồn

vật liệu hiệu quả sẽ giúp cho doanh nghiệp tiết kiệm được nhiều chi phí trong quá trình

hoạt động quản lý. Đưa ra những phương pháp cách giải quyết để có nguồn vật liệu

thích hợp. Quản lý kho cũng là một trong những cách bán hàng chặt chẽ để giúp khách hàng không gặp rủi ro.

Kế toán thanh toán: chịu trách nhiệm quản lý và theo dõi các khoản thanh toán,

đảm bảo tính chính xác và kịp thời trong các giao dịch với khách hàng, nhà cung cấp,

và nhân viên. Nhiệm vụ chính của bộ phận này bao gồm kiểm tra chứng từ, lập phiếu

thu chi, theo dõi công nợ, quản lý quỹ tiền mặt và tài khoản ngân hàng. Ngoài ra, kế

toán thanh toán còn hỗ trợ thanh toán lương, phúc lợi và lập báo cáo tài chính phục vụ

cho việc ra quyết định quản trị. Việc thực hiện đúng quy trình giúp doanh nghiệp kiểm

soát dòng tiền hiệu quả và duy trì uy tín với đối tác.

Kế toán thuế: Đây là vị trí quan trọng, không thể thiếu trong mỗi doanh nghiệp.

Nhân viên ở vị trí này cần tính toán và xác định các khoản thuế cần nộp theo quy định pháp luật

Kế toán bán hàng: Quản lý, ghi chép lại tất cả các công việc liên quan đến bán

hàng, hóa đơn bán hàng, ghi sổ chi tiết doanh thu hàng bán, Xác định và phản ánh kết

quả hoạt động kinh doanh và hoạt động khác của DN trong một kì kế toán.

Thủ quỹ: Là người quản lý nhập và xuất, tồn quỹ tiền mặt, thu tiền của khách

hàng, kiểm tra tính thật giả của tiền và ghi sổ quỹ tiền mặt, gửi tiền vào ngân hàng kịp

thời theo đúng quy định.

1.2.2. Chính sách kế toán

- Công ty TNHH Thương Mại và Dịch vụ Hồng Hà áp dụng chế độ kế toán theo TT

133/2016/QĐ – BTC ngày 26/08/2016 của Bộ trưởng Bộ Tài Chính

+ Niên độ kế toán: Bắt đầu từ ngày 01/01 kế thúc ngày 31/12 hàng năm

+ Đơn vị tiền tệ sử dụng trong kế toán: Việt Nam Đồng (VNĐ)

+ Hình thức sổ Kế toán áp dụng: Nhật ký chung

+ Hệ thống danh mục tài khoản: Sử dụng hệ thống tài khoản theo TT

133/2016/QĐ – BTC ngày 26/08/2016. lOMoAR cPSD| 23136115

Đặng Thuỳ Dương – 11421215

+ Phương pháp khấu hao TSCĐ: Công ty tính khấu hao TSCĐ hữu hình và

TSCĐ vô hình theo phương pháp đường thẳng theo Quyết định số 45/2014/QĐ-BTC

ngày 25/04/2014 của Bộ Tài chính.

+ Phương pháp tính thuế GTGT (VAT): Thuế GTGT được tính theo phương pháp khấu trừ.

+ Phương pháp tính giá vốn hàng xuất kho: Nhập trước xuất trước.

+ Phương pháp hạch toán chi tiết hàng tồn kho: Phương pháp thẻ song song.

+ Phương pháp kế toán hàng tồn kho: Phương pháp kê khai thường xuyên.

+ Đánh giá sản phẩm dở dang theo khối lượng sản phẩm hoàn thành tương đương.

+ Tỷ giá sử dụng trong quy đổi ngoại tệ: Tỷ giá thực tế.

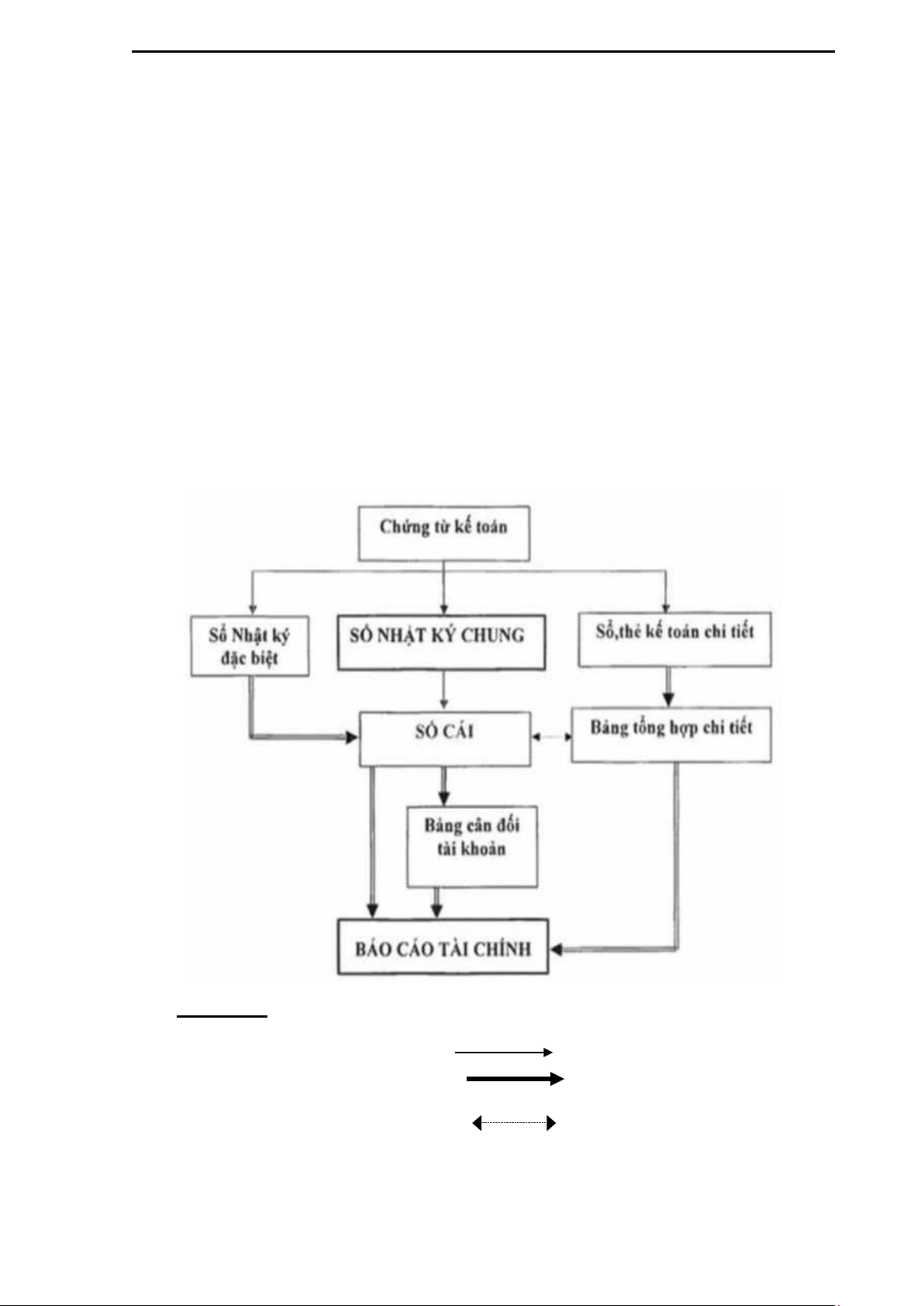

• Sơ đồ trình tự ghi sổ kế toán của hình thức Nhật ký chung ơ Ghi chú: Ghi hàng ngày:

Ghi cuối tháng, ghi theo kỳ: Đối chiếu kiểm tra:

1.2.3. Lưu đồ luân chuyển chứng từ

* Quy trình luân chuyển chứng từ phần hành kế toán tiền lương lOMoAR cPSD| 23136115

Đặng Thuỳ Dương – 11421215

- Các thủ tục trong một hệ thống kế toán tiền lương được xử lý thủ công ở công ty

TNHH Thương Mại và Dịch vụ Hồng Hà như sau:

Khi có nhu cầu về quản lý thời gian làm việc và tính lương cho nhân viên, Bộ

phận hành chính nhân sự lập bảng chấm công. Bảng này ghi lại số giờ làm việc, giờ

tăng ca, nghỉ phép, hoặc vắng mặt của từng nhân viên trong kỳ lương. Bảng chấm công

sẽ được lập thành 2 liên;1 liên lưu lại làm căn cứ lập bảng thanh toán tiền lương. Sau

đó gửi bảng thanh toán tiền lương và liên 2 của bảng chấm công gửi Kế toán tiền lương

để làm căn cứ lập bảng tổng hợp tiền lương.

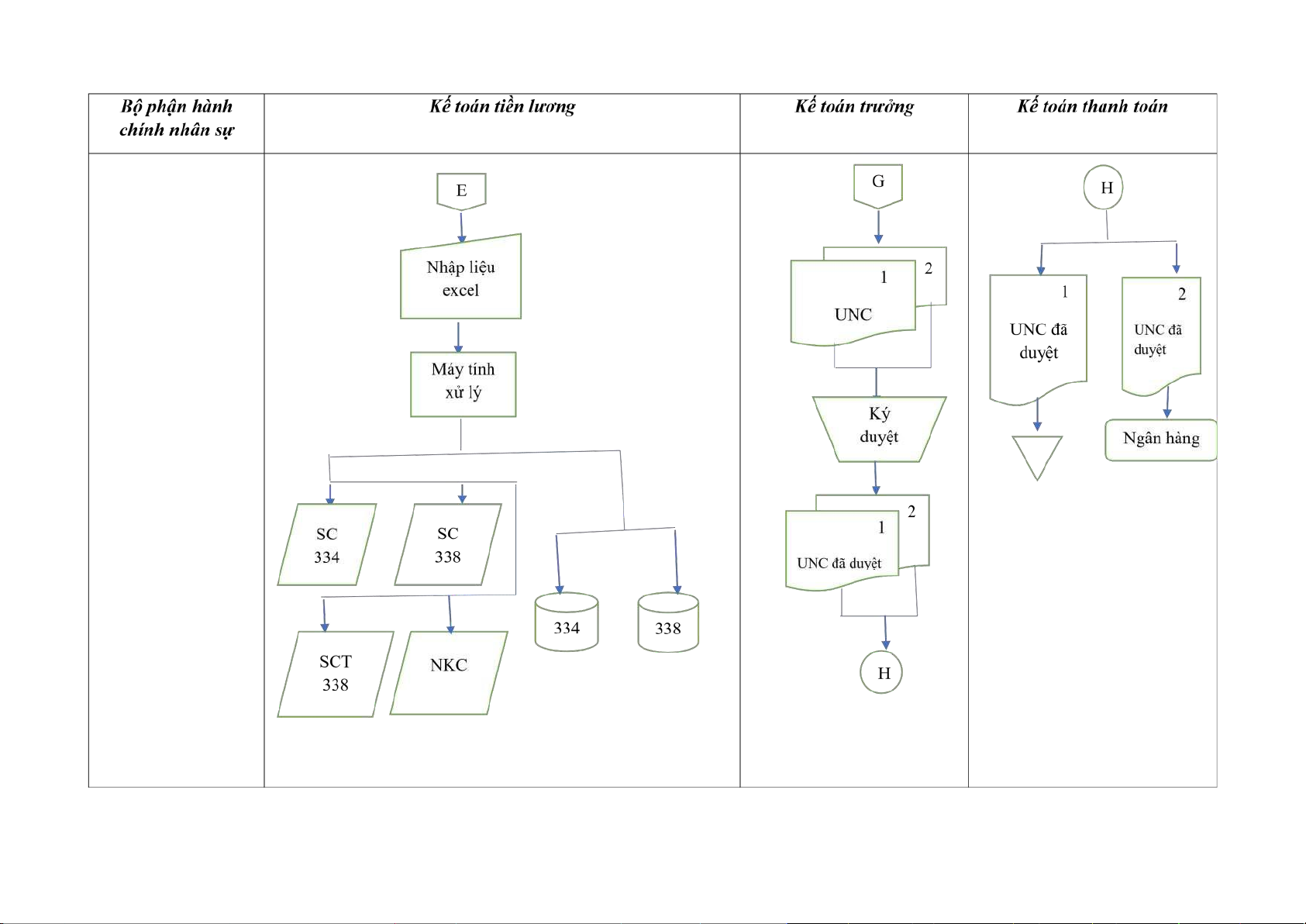

Dựa vào bảng chấm công, bảng thanh toán tiền lương; Kế toán tiền lương sẽ lập

bảng tổng hợp tiền lương, bảng phân bồ tiền lương làm 2 liên gửi cho kế toán trưởng.

Sau khi nhận được bảng tổng hợp tiền lương và bảng phân bổ tiền lương; Kế

toán trưởng kiểm tra và phê duyệt. Sau đó gửi bảng lương đã được xác nhận 2 liên: liên

1 gửi Kế toán thanh toán, liên 2 gửi Kế toán tiền lương.

Kế toán thanh toán căn cứ vào bảng tổng hợp tiền lương và bảng phân bổ tiền

lương được duyệt, lập uỷ nhiệm chi làm 2 liên gửi cho Kế toán trưởng để ký và phê duyệt.

Kế toán trưởng nhận UNC thì kiểm tra và ký duyệt. Sau đó, gửi UNC đã duyệt

đến kế toán thanh toán. Kế toán thanh toán nhận 2 liên UNC đã duyệt, liên 1 lưu tại bộ

phận, liên 2 gửi Ngân hàng để ngân hàng chuyển khoản cho người lao động.

Kế toán tiền lương căn cứ vào bảng tổng hợp tiền lương, bảng phân bổ tiền lương

đã duyệt nhập liệu vào Excel để máy xử lý. Lập sổ NKC, SC TK 334, SC TK 388, SCT TK 338

*Lập bảng thực thể: Xử Thực thể Hoạt động lý 9 lOMoAR cPSD| 23136115

Đặng Thuỳ Dương – 11421215 -

Nhân viên đi làm chấm công trên máy chấm công - -

Theo dõi, tập hợp bảng chấm công - -

Xuất dữ liệu từ máy chấm công, lập bảng chấm + công làm 2 liên + Bộ phận hành

+ Liên 1: Lưu tại Phòng nhân sự lưu theo ngày tháng - chính nhân sự

+ Liên 2: Gửi cho Kế toán tiền lương

- Lập Bảng thanh toán lương(BTTL) làm 2 liên: +

+ Liên1: Lưu tại Bộ phận theo ngày tháng +

+ Liên 2: Gửi cho Kế toán tiền lương - -

Nhận bảng chấm công liên 2 + BTTL liên 2 - -

Lập bảng tổng hợp tiền lương(BTHTL), bảng phân +

bổ tiền lương(BPBTL)làm 2 liên ->Kế toán trưởng - Nhận -

BTHTL, BPBTL đã duyệt liên 2 - Căn cứ Kế toán tiền

vào BTHTL, BPBTL được duyệt nhập liệu Excel - lương

- Ghi sổ nhật ký chung(NKC) +

- Ghi sổ cái TK 334, 338, SCT TK 338 + - Nhận BTHTL, BPBTL - - Xét duyệt +

- Chuyển BTHTL, BPBTL đã duyệt: -

+ Liên 1: Gửi cho Kế toán thanh toán - Kế toán trưởng

+ Liên 2: Gửi cho Kế toán tiền lương - Nhận UNC - - Ký duyệt +

- Chuyển UNC đã ký duyệt -> Kế toán thanh toán - -

Nhận BTHTL, BPBTL đã duyệt - Lập UNC làm 2 - liên + + Kế toán thanh -

Chuyển UNC -> Kế toán trưởng + toán - Lưu BTHTL, BPBT liên 1 - Nhận UNC đã duyệt -

- Chuyển UNC đã duyệt liên 2 -> Ngân hàng - Ngân hàng - Nhận UNC -

Chứng từ sử dụng: -Bảng chấm công lOMoAR cPSD| 23136115

Đặng Thuỳ Dương – 11421215 - Bảng thanh toán tiền lương 10 - Bảng tổng hợp tiền lương - Bảng phân bổ tiền lương - Uỷ nhiệm chi Sổ sách sử dụng: -Sổ NKC -Sổ cái 334 -Sổ cái 338 -Sổ chi tiết 338 lOMoAR cPSD| 23136115

Đặng Thuỳ Dương – 11421215

CHƯƠNG 2: THUYẾT MINH QUÁ TRÌNH THIẾT KẾ HỆ THỐNG

2.1. Các công cụ sử dụng

Công ty sử dụng phần mềm Microsoft Excel làm công tác kế toán nó là một công

cụ rất mạnh có thể sử dụng để thiết lập các chứng từ, bảng biểu, sổ sách và báo cáo kế

toán theo hướng linh hoạt và tự động hóa một số khâu của công tác kế toán, đặc biệt khi

doanh nghiệp chưa ứng dụng phần mềm kế toán.

Các thông tin chung về doanh nghiệp:

Các hàm sử dụng: Sum, If,Sumif, Vlookup.

2.1.1. Thiếu kế Menu

Chọn 1 sheet trong workbook vừa tạo đặt tên là Menu và thiết kế:

Chọn Insert vẽ 1 hình tùy thích và đặt tên cho sheet cần link, ấn chuột phải vào

hình vừa tạo => ấn chọn edit link

Tiếp theo ấn chọn link ứng với tên sheet => ấn ok để hoàn thành lOMoAR cPSD| 23136115

Đặng Thuỳ Dương – 11421215

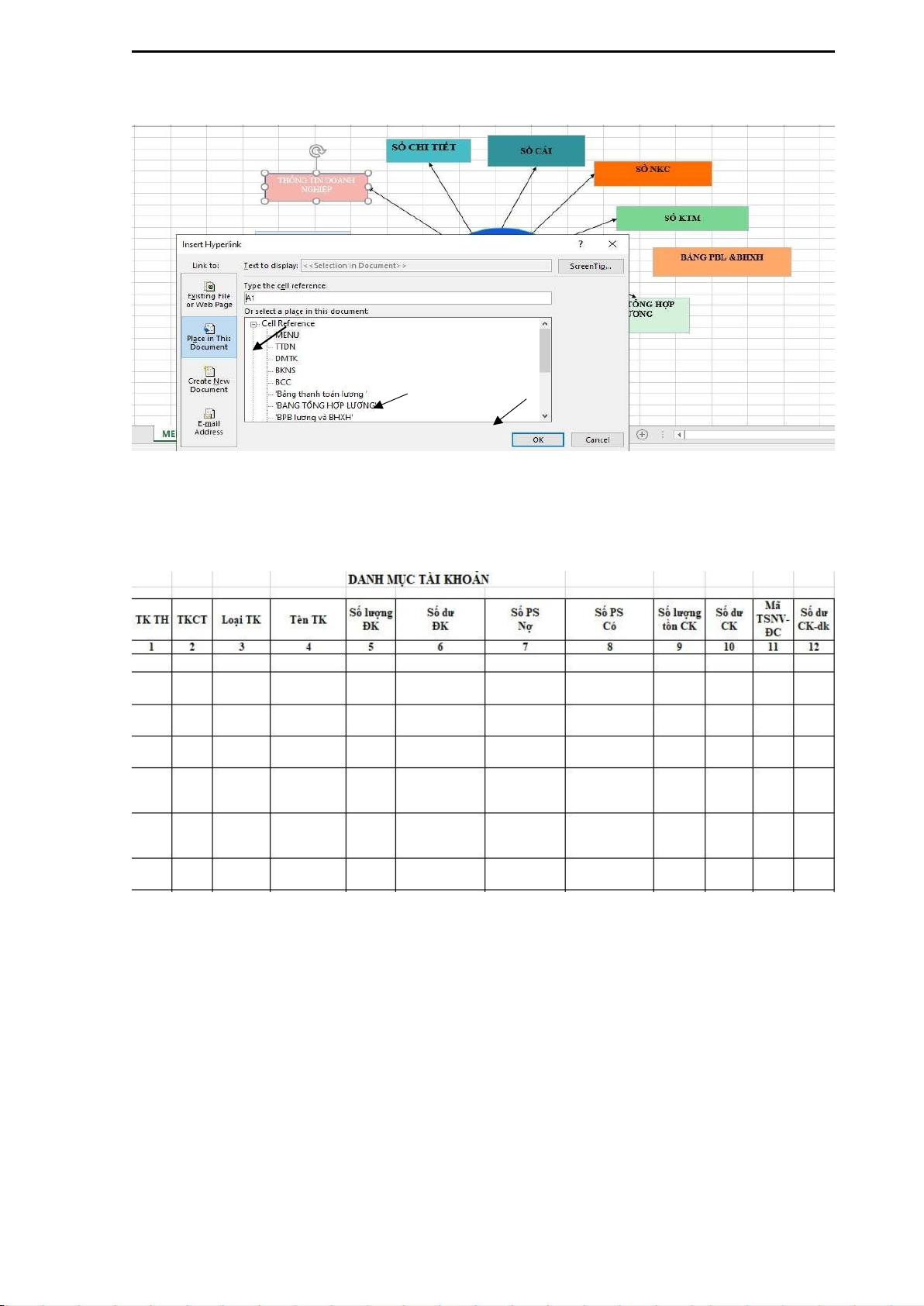

2.1.2. Thiết kế Danh mục tài khoản

Chọn 1 sheet còn trống của file vừa tạo và đổi tên thành DMTK (danh mục tài

khoản), sau đó thiết lập bảng danh mục tài khoản có kết cấu như sau:

Cách ghi sổ cho danh mục nguyên vật liệu cụ thể như sau:

Cột 1: TKTH: nhập từ bàn phím vào: Là số hiệu tài khoản cấp 1 gồm 3 ký tự, nên để

chữ đậm để dễ phân biệt với các TK chi tiết. Nếu TK cấp I có các TK chi tiết thì TK

tổng hợp này không dùng để định khoản.

Cột 2: TKCT: nhập từ bàn phím: Là số hiệu tài khoản kế toán chi tiết. Số hiệu này được

đặt cho TK chi tiết cấp độ nhỏ nhất và không được trùng nhau. TK được mở cho các đối

tượng chi tiết thì được đặt mã số theo quy tắc, < Số hiệu TK>.

Tài liệu liên quan:

-

Bài tập Giải tích | Trường Đại Học Sư phạm Kỹ thuật Hưng Yên

41 21 -

Đề thi môn Giải tích | Trường Đại Học Sư phạm Kỹ thuật Hưng Yên

38 19 -

Bài tập môn Giải tích | Trường Đại Học Sư phạm Kỹ thuật Hưng Yên

33 17 -

Bài giảng hệ thống thông tin kế toán

41 21 -

Đồ án Phân Tích Kế Toán Tiền Lương tại Công Ty CP Nhựa An Phát Xanh | Môn Hệ thống thông tin kế toán - Đại Học Sư phạm Kỹ thuật Hưng Yên

149 75