Khai báo hải quan trong thông quan hàng hóa xuất nhập khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

Khai hải quan là việc người khai hải quan cung cấp cho cơ quan hải quan các thông tin về đối tượng kiểm tra, giám sát hải quan bằng các hình thức được pháp luật quy định. Tài liệu được sưu tầm gồm 21 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Nghiệp vụ hải quan 63 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58137911 lOMoAR cPSD| 58137911 MỤC LỤC

I. KHÁI QUÁT CHUNG VỀ KHAI HẢI QUAN ............................................................................3

1.1. Khái niệm ...............................................................................................................................3

1.2. Vai trò .....................................................................................................................................3

II. KHÁI QUÁT VỀ THỦ TỤC HẢI QUAN ...................................................................................3

2.1. Pháp luật điều chỉnh ...............................................................................................................3

2.2. Người khai hải quan ...............................................................................................................4

2.3. Thời hạn khai hải quan ...........................................................................................................4

2.4. Địa điểm khai hải quan ..........................................................................................................5

2.5. Các hình thức khai hải quan ...................................................................................................5

2.5.1. Khai viết (Khai báo truyền thống): ..................................................................................5

2.5.2. Khai báo điện tử: .............................................................................................................6

2.6. Lệ phí khai hải quan ...............................................................................................................6

2.7. Tóm tắt nguyên tắc khai hải quan (6 nguyên tắc) ..................................................................6

III. QUY TRÌNH KHAI BÁO HẢI QUAN VÀ NHỮNG VẤN ĐỀ PHÁT SINH KHI KHAI

BÁO HẢI QUAN CHO HÀNG XUẤT NHẬP KHẨU ...................................................................7

3.1. Quy trình khai báo hải quan đối với hàng xuất khẩu .............................................................7

3.1.1 Quy trình khai báo truyền thống.......................................................................................7

3.1.2 Quy trình khai báo điện tử ................................................................................................9

3.2. Quy trình khai báo hải quan đối với hàng nhập khẩu ..........................................................12

3.2.1 Quy trình khai báo truyền thống.....................................................................................12

3.2.2. Quy trình khai báo điện tử .............................................................................................14

IV. NHỮNG VẤN ĐỀ TỒN TẠI VÀ KIẾN NGHỊ .......................................................................18

4.1. Những vấn đề tồn tại trong khai báo Hải quan ....................................................................18

4.1.1. Hệ thống pháp luật thường xuyên thay đổi ...................................................................18

4.1.2. Thủ tục phức tạp, mất nhiều thời gian và chi phí ..........................................................18

4.1.3. Vai trò và chuyên môn của đại lý Hải quan còn hạn chế ...............................................19

4.1.4. Thiếu sự hỗ trợ và tư vấn của cơ quan hải quan ............................................................19

4.2. Kiến nghị, giải pháp .............................................................................................................19

4.2.1. Đối với cơ quan hải quan ..............................................................................................19

4.2.2. Kiến nghị đối với doanh nghiệp khai báo .....................................................................21

NGUỒN TÀI LIỆU THAM KHẢO ...............................................................................................21 lOMoAR cPSD| 58137911

I. KHÁI QUÁT CHUNG VỀ KHAI HẢI QUAN 1.1. Khái niệm

Khai hải quan là việc người khai hải quan cung cấp cho cơ quan hải quan các

thông tin về đối tượng kiểm tra, giám sát hải quan bằng các hình thức được pháp luật quy định.

Việc khai báo hải quan có rất nhiều mục đích khác nhau nhưng sẽ có hai mục đích chủ yếu sau:

Thứ nhất, để quản lý hàng hóa, đảm bảo bảo hàng hóa vào hoặc ra lãnh thổ

Việt Nam không thuộc trong các danh mục hàng hóa cấm như ma túy, súng… Xuất

khẩu chính ngạch không thể xuất đồ cổ, động vật hoang dã ra khỏi Việt Nam.

Thứ hai, để Nhà nước có thể dễ dàng tính và thu thuế. Đây là mục đích quan

trọng để Nhà nước có thể xây dựng đất nước ngày càng phát triển phồn vinh. 1.2. Vai trò -

Là khởi đầu quan trọng với vai trò cung cấp thông tin về đối tượng khai hải

quan cho việc thực hiện những thủ tục và nghiệp vụ tiếp theo của hệ thống các thủ

tục và nghiệp vụ hải quan mà pháp luật đã quy định. -

Thông tin về đối tượng làm thủ hải quan bao gồm: chủng loại, số lượng, trị

giá, nguồn gốc xuất xứ của hàng hoá hoặc tài sản; lý do xuất nhập khẩu, xuất nhập

cảnh, mức thuế xuất nhập khẩu (nếu có). -

Khai hải quan được coi như bằng chứng của chủ đối tượng có thể được coi

như đã minh chứng cho việc chấp hành những quy định về thủ tục hải quan của Nhà

nước. Việc khai hải quan có tác dụng là bằng chứng đầu tiên cho thấy chủ đối tượng chấp hành.

II. KHÁI QUÁT VỀ THỦ TỤC HẢI QUAN

2.1. Pháp luật điều chỉnh -

Luật Hải quan năm 2005; năm 2014 (có hiệu lực từ 1/1/2015) và các điều luật sửa đổi -

Luật số 71/2014/QH13 ngày 26 tháng 11 năm 2014 của Quốc hội sửa đổi, bổ

sung một số điều của các luật về thuế, có hiệu lực kể từ ngày 01 tháng 01 năm 2015;

- Luật số 35/2018/QH14 ngày 20 tháng 11 năm 2018 của Quốc hội sửa đổi, bổ sung

một số điều của 37 luật có liên quan đến quy hoạch, có hiệu lực kể từ ngày 01 tháng 01 năm 2019. -

Thông tư 38/2015/TT-BTC hướng dẫn về thủ tục hải quan (thay thế thông tư

128/2013/TTBTC và 194/2010/TT-BTC) lOMoAR cPSD| 58137911 -

Thông tư 22/2014/TT-BTC về thủ tục hải quan điện tử (thay thế thông tư 196/2012/TTBTC. -

Nghị định 08/2015/NĐ-CP Quy định chi tiết và biện pháp thi hành Luật Hải

quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan. -

Nghị định 59/2018/NĐ-CP sửa đổi Nghị định 08/2015/NĐ-CP hướng dẫn

Luật hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan 2.2. Người khai hải quan 1.

Chủ hàng hóa xuất khẩu, nhập khẩu. Trường hợp chủ hàng hóa là

thương nhân nước ngoài không hiện diện tại Việt Nam thì phải thực hiện thủ tục hải

quan thông qua đại lý làm thủ tục hải quan. 2.

Chủ phương tiện, người điều khiển phương tiện vận tải xuất cảnh, nhập

cảnh, quá cảnh hoặc người được chủ phương tiện vận tải xuất cảnh, nhập cảnh, quá cảnh ủy quyền. 3.

Người được chủ hàng hóa ủy quyền trong trường hợp hàng hóa là quà

biếu, quà tặng của cá nhân; hành lý gửi trước, gửi sau chuyến đi của người xuất cảnh,

nhập cảnh; hàng hóa nhập khẩu để thực hiện dự án đầu tư miễn thuế. 4.

Người thực hiện dịch vụ quá cảnh hàng hóa, trung chuyển hàng hóa. 5.

Đại lý làm thủ tục hải quan. 6.

Doanh nghiệp cung ứng dịch vụ bưu chính quốc tế, dịch vụ chuyển phát

nhanh quốc tế trừ trường hợp chủ hàng có yêu cầu khác.

2.3. Thời hạn khai hải quan

Căn cứ theo quy định của Luật Hải quan Việt Nam Việc nộp tờ khai hải quan

được thực hiện trước ngày hàng hóa đến cửa khẩu hoặc trong thời hạn 30 ngày kể từ

ngày hàng hóa đến cửa khẩu. -

Trường hợp phương tiện vận tải nhập cảnh khai hải quan điện tử, ngày hàng

hóa đến cửa khẩu là ngày phương tiện vận tải đến cửa khẩu theo thông báo của hãng

vận tải trên Hệ thống xử lý dữ liệu điện tử hải quan. -

Trường hợp phương tiện vận tải làm thủ tục hải quan nhập cảnh theo phương

thức thủ công, ngày hàng hóa đến cửa khẩu là ngày cơ quan hải quan đóng dấu lên

bản khai hàng hóa nhập khẩu tại cảng dỡ hàng trong hồ sơ phương tiện vận tải nhập

cảnh (đường biển, đường hàng không, đường sắt) hoặc ngày ghi trên tờ khai phương

tiện vận tải qua cửa khẩu hoặc sổ theo dõi phương tiện vận tải (đường sông, đường bộ). lOMoAR cPSD| 58137911

2.4. Địa điểm khai hải quan

Tại Điều 22 Luật Hải quan 2014 quy định về địa điểm làm thủ tục hải quan như sau: -

Địa điểm làm thủ tục hải quan là nơi cơ quan hải quan tiếp nhận, đăng ký và

kiểm tra hồ sơ hải quan, kiểm tra thực tế hàng hóa, phương tiện vận tải. -

Địa điểm tiếp nhận, đăng ký và kiểm tra hồ sơ hải quan là trụ sở Cục Hải quan,

trụ sở Chi cục Hải quan. •

Cảng biển, cảng thủy nội địa có hoạt động xuất khẩu, nhập khẩu, xuất cảnh,

nhập cảnh, quá cảnh; cảng xuất khẩu, nhập khẩu hàng hóa được thành lập trong nội địa; •

Trụ sở Chi cục Hải quan; •

Địa điểm kiểm tra tập trung theo quyết định của Tổng cục trưởng Tổng cục Hải quan; •

Địa điểm kiểm tra tại cơ sở sản xuất, công trình; nơi tổ chức hội chợ, triển lãm; •

Địa điểm kiểm tra tại khu vực kho ngoại quan, kho bảo thuế, địa điểm thu gom hàng lẻ; •

Địa điểm kiểm tra chung giữa Hải quan Việt Nam với Hải quan nước láng

giềng tại khu vực cửa khẩu đường bộ; •

Địa điểm khác do Tổng cục trưởng Tổng cục Hải quan quyết định trong trường hợp cần thiết.

2.5. Các hình thức khai hải quan

2.5.1. Khai viết (Khai báo truyền thống):

Là hình thức khai bằng chữ viết trên những tài liệu do cơ quan hải quan quy

định. Bao gồm: Khai bằng tờ khai hải quan và khai bằng chứng từ có sẵn Các trường

hợp sau đây được khai trên tờ khai hải quan giấy:

- Hàng hóa xuất khẩu, nhập khẩu của cư dân biên giới;

- Hàng hóa xuất khẩu, nhập khẩu vượt định mức miễn thuế của người xuất cảnh, nhập cảnh;

- Hàng cứu trợ khẩn cấp, hàng viện trợ nhân đạo;

- Hàng quà biếu, quà tặng, tài sản di chuyển của cá nhân;

- Hàng hóa là phương tiện chứa hàng hóa quay vòng theo phương thức tạm nhập -

tái xuất, tạm xuất - tái nhập;

- Hàng hóa tạm nhập tái xuất, tạm xuất tái nhập để phục vụ công việc trong thời hạn

nhất định trong trường hợp mang theo khách xuất cảnh, nhập cảnh; lOMoAR cPSD| 58137911

- Trường hợp hệ thống xử lý dữ liệu điện tử hải quan, hệ thống khai hải quan điện tử

không thực hiện được các giao dịch điện tử với nhau mà nguyên nhân có thể do

một hoặc cả hai hệ thống hoặc do nguyên nhân khác.

- Trường hợp hệ thống xử lý dữ liệu điện tử hải quan không thực hiện được thủ tục

hải quan điện tử, cơ quan Hải quan có trách nhiệm thông báo trên trang thông tin

điện tử hải quan chậm nhất 01 giờ kể từ thời điểm không thực hiện được các giao dịch điện tử;

- Hàng hóa khác theo quy định của Bộ trưởng Bộ Tài chính.

2.5.2. Khai báo điện tử:

Là hình thức khai hải quan bằng việc sử dụng công nghệ thông tin

- Khai trên hệ thống mạng máy tính của cơ quan hải quan

- Khai trên mạng máy tính của doanh nghiệp có kết nối mạng với mạng máy tính của cơ quan hải quan

- Đơn vị gửi file có chứa thông tin khai báo về đối tượng cho cơ quan hải quan

2.6. Lệ phí khai hải quan

Hiện nay, mức lệ phí khai báo hải quan được quy định khá rõ ràng, giúp các

doanh nghiệp có thể kiểm soát được mức phí đối với các danh mục hàng hóa khi tiến

hành làm hồ sơ khai báo hải quan, tránh tình trạng cơ quan hải quan thu quá mức phí

không đúng theo quy định, cụ thể: -

Đối với phí hải quan khi đăng ký tờ khai hải quan các doanh nghiệp cần phải

nộp lệ phí là 20.000 đồng trên một tờ khai. -

Lệ phí quá cảnh đối với hàng hóa, thì doanh nghiệp cần đóng là 200.000 đồng trên một tờ khai. -

Lệ phí cho các phương tiện quá cảnh đối với đường bộ là 200.000 đồng trên

một phương tiện, đối với đường thủy thì mức phí quy định là 500.000 đồng trên một phương tiện.

(theo Thông tư 14/2021/TT-BTC)

2.7. Tóm tắt nguyên tắc khai hải quan (6 nguyên tắc) 1.

Người khai hải quan phải khai đầy đủ các thông tin trên tờ khai hải quan; 2.

Hàng hóa xuất khẩu, nhập khẩu theo các loại hình khác nhau thì phải

khai trên tờ khai hàng hóa xuất khẩu, nhập khẩu khác nhau theo từng loại hình tương ứng; lOMoAR cPSD| 58137911

3.Một tờ khai hải quan được khai báo cho lô hàng có một hóa đơn. Trường

hợp khai hải quan đối với lô hàng có nhiều hóa đơn trên một tờ khai hải quan, người

khai hải quan lập Bảng kê hóa đơn thương mại hàng hóa xuất khẩu, nhập khẩu gửi

kèm tờ khai hải quan đến hệ thống. Trường hợp khai tờ khai hải quan giấy, người

khai hải quan phải khai đầy đủ số, ngày, tháng, năm của hóa đơn và tổng lượng hàng

trên tờ khai hải quan, nếu không thể khai hết các hóa đơn trên tờ khai hải quan thì

lập bản kê chi tiết kèm theo tờ khai hải quan; 4.

Hàng hóa xuất khẩu, nhập khẩu thuộc diện được giảm mức thuế so với

quy định thì khi khai mức thuế trên tờ khai hải quan giấy phải khai cả mức thuế trước

khi giảm, tỷ lệ phần trăm số thuế được giảm và văn bản quy định về việc này; 5.

Người khai hải quan được sử dụng kết quả giám định, phân tích của các

tổ chức có chức năng theo quy định của pháp luật để khai các nội dung có liên quan

đến tên hàng, mã số, chất lượng, chủng loại, số lượng và các thông tin khác liên quan

đến lô hàng xuất khẩu, nhập khẩu. 6.

Một tờ khai hải quan được khai tối đa 50 dòng hàng, nếu quá 50 dòng

hàng thì người khai hải quan khai trên nhiều tờ khai hải quan. Trường hợp một lô

hàng có nhiều mặt hàng thuộc các loại hình xuất khẩu, nhập khẩu để sản xuất, chế

xuất, sản xuất xuất khẩu, gia công hàng hóa cho thương nhân nước ngoài thì người

khai hải quan được khai gộp các mặt hàng có cùng mã số hàng hóa, cùng xuất xứ, cùng thuế suất

III. QUY TRÌNH KHAI BÁO HẢI QUAN VÀ NHỮNG VẤN ĐỀ PHÁT SINH

KHI KHAI BÁO HẢI QUAN CHO HÀNG XUẤT NHẬP KHẨU

3.1. Quy trình khai báo hải quan đối với hàng xuất khẩu

3.1.1 Quy trình khai báo truyền thống

Điều 25 Nghị định 08/2015/NĐ-CP và Nghị định 59/2018/NĐ-CP sửa đổi bổ

sung một số điều của nghị định 08/2015 đã quy định trường hợp sử dụng tờ khai giấy:

“2. Các trường hợp sau đây người khai hải quan được lựa chọn khai theo phương

thức điện tử hoặc khai trên tờ khai hải quan giấy:

a) Hàng hóa xuất khẩu, nhập khẩu của cư dân biên giới;

b) Hàng hóa xuất khẩu, nhập khẩu vượt định mức miễn thuế của người xuất cảnh, nhập cảnh;

c) Hàng cứu trợ khẩn cấp, hàng viện trợ nhân đạo; hàng xuất khẩu, nhập khẩu

phục vụ an ninh quốc phòng;

d) Hàng quà biếu, quà tặng, tài sản di chuyển của cá nhân; lOMoAR cPSD| 58137911

đ) Hàng hóa là phương tiện chứa hàng hóa quay vòng theo phương thức tạm

nhập - tái xuất, tạm xuất - tái nhập quy định tại điểm a, điểm b Khoản 1 Điều 49 Nghị định này;

e) Hàng hóa tạm nhập tái xuất, tạm xuất tái nhập để phục vụ công việc trong

thời hạn nhất định trong trường hợp mang theo khách xuất cảnh, nhập cảnh;

g) Trường hợp hệ thống xử lý dữ liệu điện tử hải quan, hệ thống khai hải

quan điện tử không thực hiện được các giao dịch điện tử với nhau mà nguyên

nhân có thể do một hoặc cả hai hệ thống hoặc do nguyên nhân khác.

Trường hợp hệ thống xử lý dữ liệu điện tử hải quan không thực hiện được thủ

tục hải quan điện tử, cơ quan hải quan có trách nhiệm thông báo trên trang thông tin

điện tử hải quan chậm nhất 01 giờ kể từ thời điểm không thực hiện được các giao dịch điện tử;

Trường hợp hệ thống khai hải quan điện tử của người khai hải quan không

thực hiện được thủ tục hải quan điện tử, người khai hải quan có văn bản thông báo

cho Chi cục hải quan nơi dự kiến làm thủ tục hải quan, trong đó nêu rõ tên và nguyên

nhân sự cố, thời hạn dự kiến khắc phục sự cố và phương thức thực hiện thủ tục khai

hải quan trong thời gian hệ thống khai hải quan điện tử của người khai hải quan gặp

sự cố theo hướng dẫn của Bộ trưởng Bộ Tài chính.

h) Hàng hóa khác theo quy định của Bộ Tài chính.”

Bước 1: Chuẩn bị chứng từ và xuất trình hồ sơ hải quan và hàng hóa thực tế cho cơ quan hải quan •

Mẫu tờ khai hải quan xuất khẩu bản giấy (HQ/2015/XK) có điền các thông tin

đúng hình thức xuất khẩu theo hướng dẫn điền tiêu thức trong Phụ lục IV ban

hành kèm theo Thông tư 38/2015/TT-BTC •

Giấy phép xuất khẩu đối với hàng hóa phải có giấy phép xuất khẩu: •

01 bản chính nếu xuất khẩu một lần •

01 bản chụp kèm theo Phiếu theo dõi trừ lùi nếu xuất khẩu nhiều lần •

Giấy thông báo miễn kiểm tra hoặc giấy thông báo kết quả kiểm tra của cơ

quan kiểm tra chuyên ngành theo quy định của pháp luật: 01 bản chính.

Bước 2: Thông quan và thanh lý tờ khai •

Nộp lại tờ khai cùng tờ mã vạch cho hãng tàu với hải quan giám sát → xác

thực xuất với hải quan giám sát khi hàng lên tàu lOMoAR cPSD| 58137911

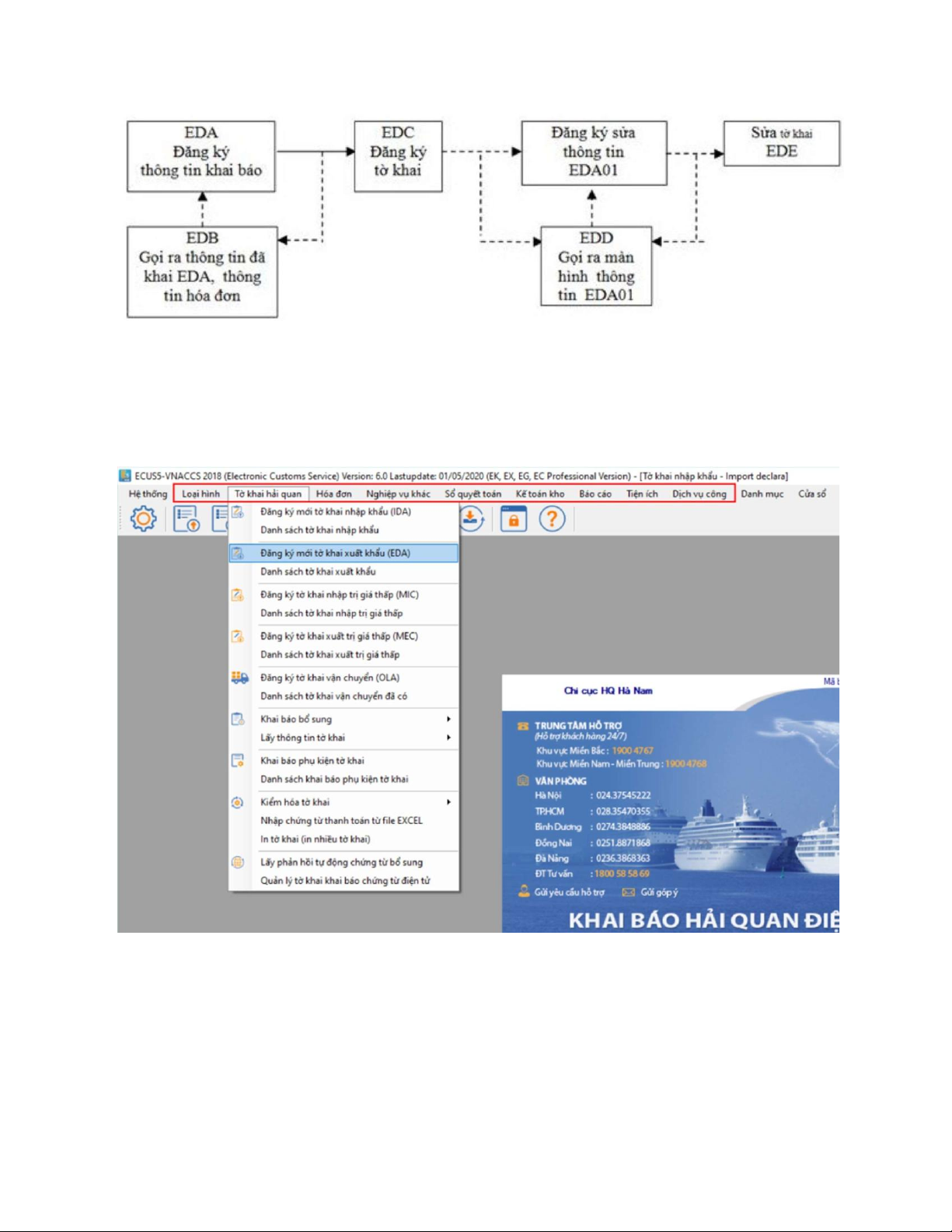

3.1.2 Quy trình khai báo điện tử

Hình 3.1: Sơ đồ tổng quan quy trình khai báo và khai sửa đổi bổ sung trong thông

quan đối với hàng hóa xuất khẩu

Bước 1: Khai thông tin xuất khẩu (EDA)

- Vào mục Tờ khai hải quan, chọn Đăng ký mới tờ khai xuất khẩu (EDA)

- Khai đầy đủ các chỉ tiêu (109 chỉ tiêu) → gửi đến hệ thống VNACCS → hệ thống

sẽ tự động cấp số, tự động xuất ra các chỉ tiêu liên quan đến thuế suất, tên tương

ứng với các mã nhập vào (ví dụ: tên nước nhập khẩu tương ứng với mã nước, tên

đơn vị xuất khẩu tương ứng với mã số doanh nghiệp…), tự động tính toán các chỉ

tiêu liên quan đến trị giá, thuế… và phản hồi lại cho người khai hải quan tại màn

hình đăng ký tờ khai – EDC. lOMoAR cPSD| 58137911

Bước 2: Đăng ký tờ khai xuất khẩu.

Sau khi nhận được màn hình đăng ký tờ khai EDC, người khai sẽ cần kiểm tra

lại những thông tin mình đã khai báo. Nếu đã chính xác và chắc chắn đúng thì gửi

đến hệ thống để đăng ký tờ khai. Nếu có sai sót thì phải sửa đổi bằng cách sử dụng EDB.

Bước 3: Kiểm tra điều kiện đăng ký tờ khai.

Trước khi cho phép đăng ký tờ khai, hệ thống sẽ tự động kiểm tra Danh sách doanh

nghiệp không đủ điều kiện đăng ký tờ khai (doanh nghiệp có nợ quá 90 ngày, doanh

nghiệp tạm dừng hoạt động, giải thể, phá sản,...). Nếu doanh nghiệp thuộc danh sách

nêu trên thì không được đăng ký tờ khai và hệ thống sẽ phản hồi lại cho người khai hải quan biết.

Bước 4: Phân luồng, kiểm tra, thông quan lô hàng.

Hệ thống sẽ tự động phân luồng tờ khai thành các luồng xanh, vàng đỏ. Tuỳ

theo từng trường hợp, người khai sẽ có hướng dẫn cụ thể về cách thực thực hiện

kiểm tra và xử lí sau đó.

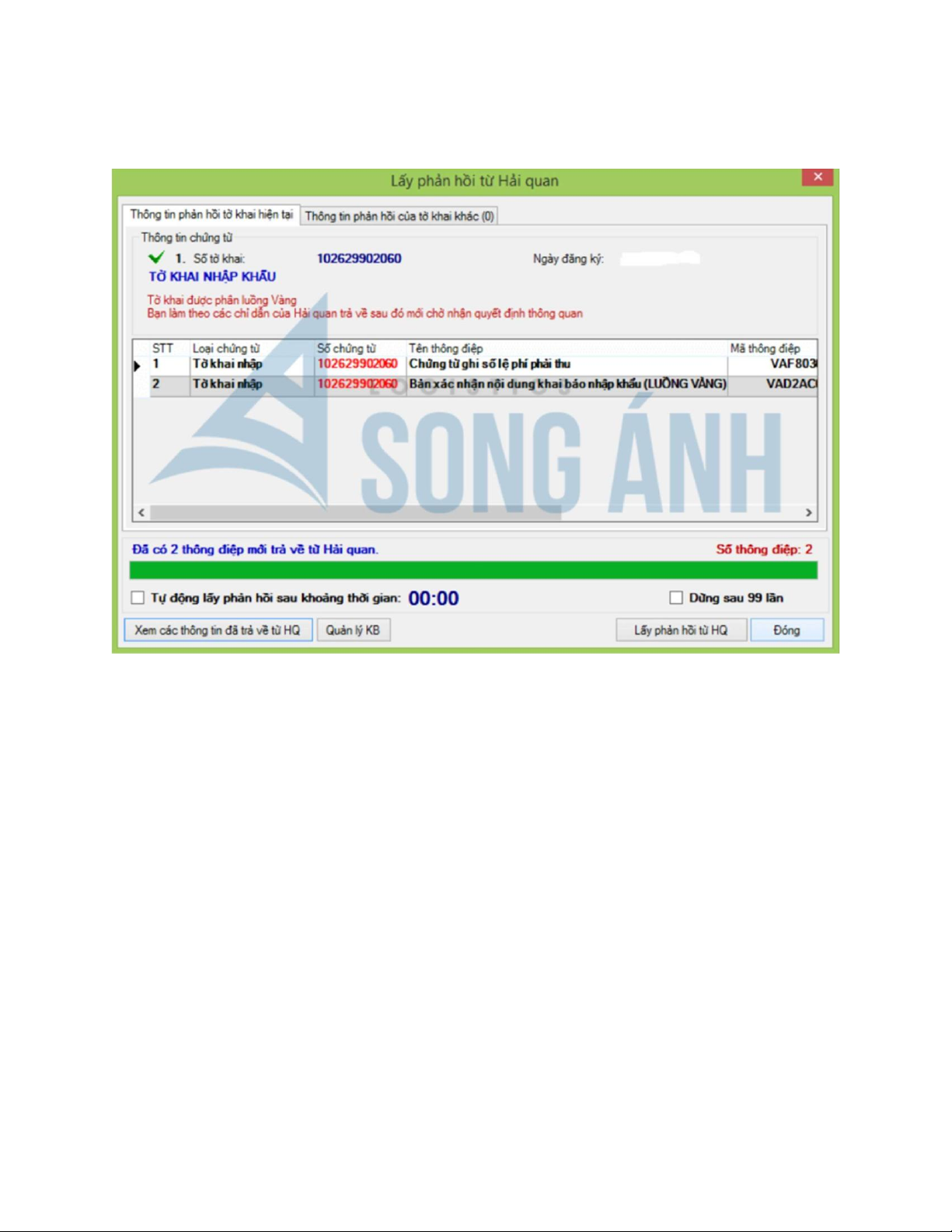

a) Đối với các tờ khai luồng xanh

- Trường hợp số thuế phải nộp bằng 0: Hệ thống tự động cấp phép thông quan (trong

thời gian dự kiến 03 giây) và xuất ra cho người khai “Quyết định thông quan hàng hóa”.

- Trường hợp số thuế phải nộp khác 0: •

Trường hợp đã khai báo nộp thuế bằng hạn mức hoặc thực hiện bảo lãnh

(chung, riêng): Hệ thống tự động kiểm tra các chỉ tiêu khai báo liên quan đến

hạn mức, bảo lãnh, nếu số tiền hạn mức hoặc bảo lãnh lớn hơn hoặc bằng số

thuế phải nộp, hệ thống sẽ xuất ra cho người khai “chứng từ ghi số thuế phải

thu” và “Quyết định thông quan hàng hóa”. Nếu số tiền hạn mức hoặc bảo

lãnh nhỏ hơn số thuế phải nộp, hệ thống sẽ báo lỗi. •

Trường hợp khai báo nộp thuế ngay (chuyển khoản, nộp tiền mặt tại cơ quan

hải quan….): Hệ thống xuất ra cho người khai “chứng từ ghi số thuế phải thu.

Khi người khai hải quan đã thực hiện nộp thuế, phí, lệ phí và hệ thống

VNACCS đã nhận thông tin về việc nộp thuế phí, lệ phí thì hệ thống xuất ra

“Quyết định thông quan hàng hóa”.

- Cuối ngày hệ thống tập hợp toàn bộ tờ khai luồng xanh chuyển sang VCIS.

b) Đối với các tờ khai luồng vàng, đỏ b.1. Người khai hải quan lOMoAR cPSD| 58137911

1. Nhận phản hồi của hệ thống về kết quả phân luồng, địa điểm, hình thức, mức

độ kiểm tra thực tế hàng hoá;

2. Nộp hồ sơ giấy để cơ quan hải quan kiểm tra chi tiết hồ sơ; chuẩn bị các điều

kiện để kiểm thực tế hàng hoá;

3. Thực hiện đầy đủ các nghĩa vụ về thuế, phí, lệ phí (nếu có). b.2. Hệ thống

1. Xuất ra cho người khai “Tờ khai hải quan” (có nêu rõ kết quả phân luồng tại

chỉ tiêu: Mã phân loại kiểm tra)

2. Xuất ra Thông báo yêu cầu kiểm tra thực tế hàng hóa đối với hàng hóa được

phân vào luồng đỏ hoặc khi cơ quan hải quan sử dụng nghiệp vụ CKO để chuyển luồng.

3. Ngay sau khi cơ quan hải quan thực hiện xong nghiệp vụ CEE hệ thống tự

động thực hiện các công việc sau:

- Trường hợp số thuế phải nộp bằng 0: Hệ thống tự động cấp phép thông quan và

xuất ra cho người khai “Quyết định thông quan hàng hóa”.

- Trường hợp số thuế phải nộp khác 0: •

Trường hợp đã khai báo nộp thuế bằng hạn mức hoặc thực hiện bảo lãnh

(chung, riêng): Hệ thống tự động kiểm tra các chỉ tiêu khai báo liên quan đến

hạn mức, bảo lãnh, nếu số tiền hạn mức hoặc bảo lãnh lớn hơn hoặc bằng số

thuế phải nộp, hệ thống sẽ xuất ra cho người khai “chứng từ ghi số thuế phải

thu” và “Quyết định thông quan hàng hóa”. Nếu số tiền hạn mức hoặc bảo

lãnh nhỏ hơn số thuế phải nộp, hệ thống sẽ báo lỗi. •

Trường hợp khai báo nộp thuế ngay (chuyển khoản, nộp tiền mặt tại cơ quan

hải quan….): Hệ thống xuất ra cho người khai “chứng từ ghi số thuế phải thu.

Khi người khai hải quan đã thực hiện nộp thuế, phí, lệ phí và hệ thống

VNACCS đã nhận thông tin về việc nộp thuế phí, lệ phí thì hệ thống xuất ra

“Quyết định thông quan hàng hóa”.

Bước 5: Khai sửa đổi, bổ sung trong thông quan.

- Việc khai sửa đổi, bổ sung được thực hiện từ sau khi đăng ký tờ khai đến trước khi thông quan hàng hoá.

- Số lần khai báo sửa đổi, bổ sung trong thông quan tối đa là 9 lần

- Khi người khai hải quan khai sửa đổi, bổ sung tờ khai, thì tờ khai sửa đổi, bổ sung

chỉ có thể được phân luồng vàng hoặc luồng đỏ (không phân luồng xanh) - Cách thức: •

Trường hợp khai sửa đổi, bổ sung lần đầu: Khai bổ sung bằng nghiệp vụ EDD

gọi lại thông tin tờ khai xuất khẩu (EDA) lOMoAR cPSD| 58137911 •

Trường hợp khai sửa đổi, bổ sung lần 2 trở đi: Khai bổ sung bằng nghiệp vụ

EAD01 (thông tin khai xuất khẩu đã được sửa đổi) - Lưu ý: •

Số của tờ khai sửa đổi là ký tự cuối cùng của ô số tờ khai (từ 1~9) •

Không khai bổ sung trong thông quan thì ký tự cuối cùng của số tờ khai là 0. •

Các chỉ tiêu trên màn hình khai sửa đổi, bổ sung (EDA01) giống các chỉ tiêu

trên màn hình khai thông tin xuất khẩu (EDA). Khác nhau là một số chỉ tiêu

không nhập được tại EDA01 do không được sửa đổi hoặc không thuộc đối tượng sửa đổi.

3.2. Quy trình khai báo hải quan đối với hàng nhập khẩu

3.2.1 Quy trình khai báo truyền thống

Bước 1: Doanh nghiệp nộp trực tiếp hồ sơ hải quan cho cơ quan hải quan khi

đăng ký tờ khai tại chi cục hải quan cửa khẩu 1.

02 bản chính Tờ khai hàng hóa nhập khẩu bản giấy (HQ/2015/NK) có điền

các thông tin đúng hình thức nhập khẩu theo hướng dẫn điền tiêu thức trong Phụ lục

IV ban hành kèm theo Thông tư 38/2015/TT-BTC 2.

01 bản chụp Hóa đơn thương mại nếu người mua thanh toán trực tiếp cho người bán •

Hóa đơn do người bán tại Việt Nam phát hành cho chủ hàng được chấp

nhận: Trong trường hợp người bán ở Việt Nam nhưng điểm nhận hàng

được người bán chỉ định ở nước ngoài •

Không phải nộp hóa đơn thương mại: •

Người khai hải quan là doanh nghiệp ưu tiên •

Hàng hóa nhập khẩu để thực hiện hợp đồng gia công cho thương nhân nước ngoài •

Hàng hóa nhập khẩu không có hóa đơn và người mua không phải thanh toán cho người bán 3.

01 bản chụp Vận đơn hoặc các chứng từ vận tải khác có giá trị tương đương

đối với trường hợp hàng hóa vận chuyển bằng đường biển, đường hàng không,

đường sắt, vận tải đa phương thức theo quy định của pháp luật (trừ hàng hoá nhập

khẩu qua cửa khẩu biên giới đường bộ, hàng hoá mua bán giữa khu phi thuế quan

và nội địa, hàng hóa nhập khẩu do người nhập cảnh mang theo đường hành lý) •

Trường hợp nộp bản khai hàng hoá (cargo manifest) thay cho vận đơn: hàng

hóa nhập khẩu phục vụ cho hoạt động thăm dò, khai thác dầu khí, vận chuyển

trên các tàu dịch vụ (không phải là tàu thương mại) 4.

Giấy phép nhập khẩu đối với hàng hóa phải có giấy phép nhập khẩu; Giấy

phép nhập khẩu theo hạn ngạch thuế quan •

01 bản chính nếu nhập khẩu một lần lOMoAR cPSD| 58137911 •

01 bản chụp kèm theo Phiếu theo dõi trừ lùi nếu nhập khẩu nhiều lần 5.

01 bản chính Giấy thông báo miễn kiểm tra hoặc Giấy thông báo kết quả kiểm

tra của cơ quan kiểm tra chuyên ngành theo quy định của pháp luật. •

Trường hợp áp dụng cơ chế một cửa quốc gia thì không phải nộp loại giấy tờ này 6.

02 bản chính tờ khai trị giá theo mẫu ban hành kèm theo Thông tư 39/2015/TTBTC. •

Trường hợp được áp dụng phương pháp trị giá giao dịch: Tờ khai HQ/2015TG1 •

Trường hợp áp dụng phương pháp xác định trị giá hải quan khác: Tờ khai HQ/2015-TG2 7.

01 bản chính hoặc chứng từ dưới dạng dữ liệu điện tử Chứng từ chứng nhận

xuất xứ hàng hóa trong các trường hợp sau: •

Hàng hóa có xuất xứ từ nước hoặc nhóm nước có thỏa thuận về áp dụng thuế

suất ưu đãi đặc biệt với Việt Nam theo quy định của pháp luật Việt Nam và

theo các Điều ước quốc tế mà Việt Nam ký kết hoặc tham gia, nếu người nhập

khẩu muốn được hưởng các chế độ ưu đãi đó. •

Hàng hoá thuộc diện do Việt Nam hoặc các tổ chức quốc tế thông báo đang ở

trong thời điểm có nguy cơ gây hại đến an toàn xã hội, sức khoẻ của cộng

đồng hoặc vệ sinh môi trường cần được kiểm soát. •

Hàng hoá nhập khẩu từ các nước thuộc diện Việt Nam thông báo đang ở trong

thời điểm áp dụng thuế chống bán phá giá, thuế chống trợ cấp, thuế chống

phân biệt đối xử, thuế tự vệ, thuế suất áp dụng theo hạn ngạch thuế quan •

Hàng hoá nhập khẩu phải tuân thủ các chế độ quản lý nhập khẩu theo quy định

của pháp luật Việt Nam hoặc các Điều ước quốc tế mà Việt Nam là thành viên.

Trường hợp theo thoả thuận về áp dụng thuế suất ưu đãi đặc biệt với Việt Nam,

theo các Điều ước quốc tế mà Việt Nam ký kết hoặc tham gia có quy định thì

Chứng từ điện tử hoặc chứng từ xuất xứ tự chứng nhận sẽ được chấp nhận

Bước 2: Cơ quan hải quan tiếp nhận hồ sơ kê khai hải quan

1. Trường hợp hồ sơ hợp lệ sẽ tiến hành thông quan

2. Trường hợp không hợp lệ, hoặc thiếu giấy tờ nào đó thì cơ quan hải quan sẽ gửi

thông báo cho doanh nghiệp để doanh nghiệp tiến hành hoàn thiện, bổ sung. lOMoAR cPSD| 58137911

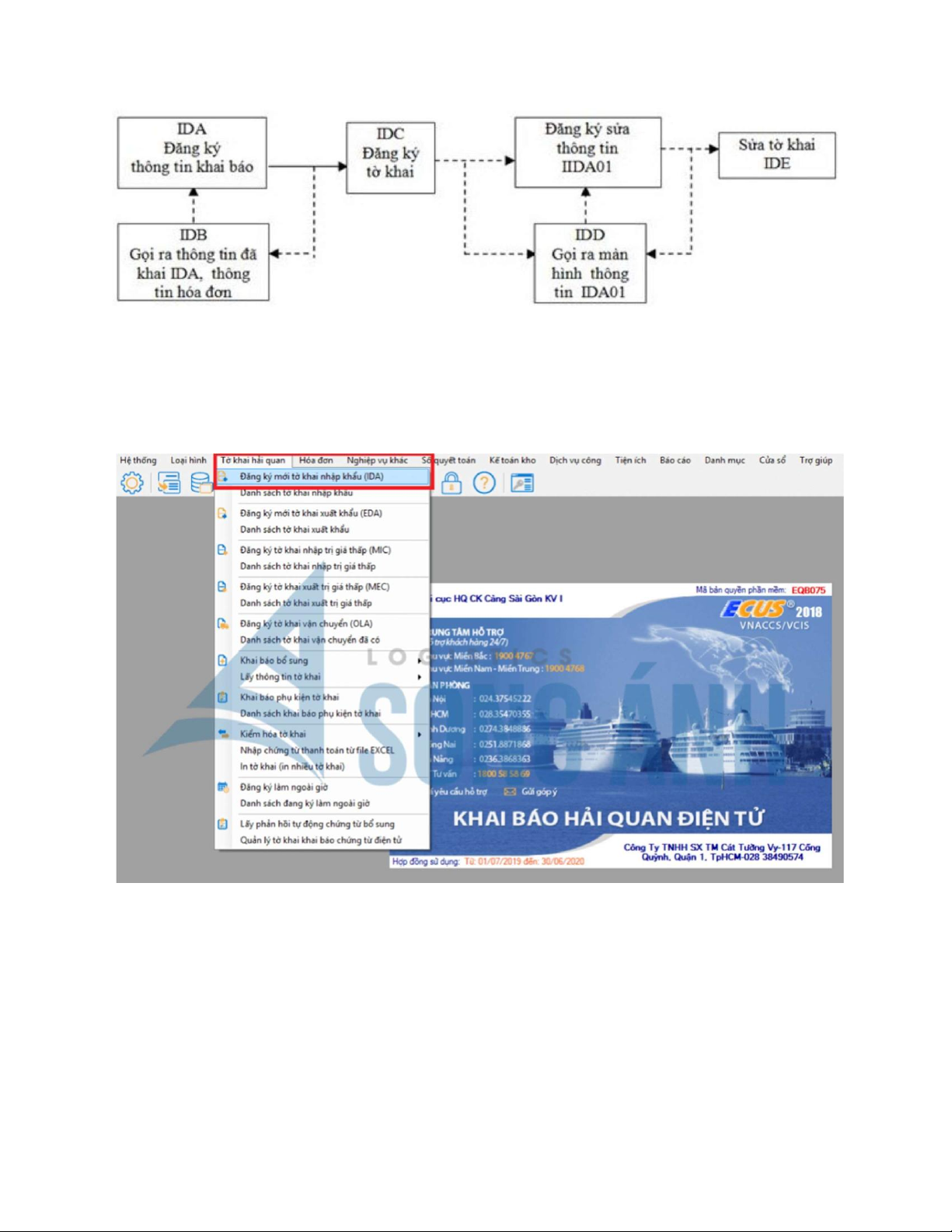

3.2.2. Quy trình khai báo điện tử

Hình 3.2: Sơ đồ tổng quan quy trình khai báo và khai sửa đổi bổ sung trong thông

quan đối với hàng hóa nhập khẩu.

Bước 1: Khai thông tin nhập khẩu (IDA)

- Vào mục Tờ khai xuất nhập khẩu. Chọn mục Đăng ký mới tờ khai nhập khẩu

- Hoàn thiện đầy đủ các chỉ tiêu trên màn hình IDA (133 chỉ tiêu) và nộp lên hệ thống

VNACCS. Hệ thống sẽ tự động cấp số, tự động xuất ra các chỉ tiêu liên quan đến

thuế suất, tên tương ứng với các mã nhập vào (ví dụ: tên nước nhập khẩu tương

ứng với mã nước, tên đơn vị nhập khẩu tương ứng với mã số doanh nghiệp…), tự

động tính toán các chỉ tiêu liên quan đến trị giá, thuế… Khi hệ thống cấp số thì bản

khai thông tin nhập khẩu IDA được lưu trên hệ thống VNACCS. lOMoAR cPSD| 58137911

Bước 2: Đăng ký tờ khai nhập khẩu (IDC)

- Sau khi hoàn tất khai IDA, hệ thống phản hồi và người khai hải quan nhận được

màn hình đăng ký tờ khai (IDC).

- Người khai hải quan kiểm tra các thông tin đã khai báo, các thông tin do hệ thống

tự động xuất ra, tính toán •

Thông tin chính xác thì gửi đến hệ thống để đăng ký tờ khai •

Thông tin không chính xác , cần sửa đổi thì phải sử dụng nghiệp vụ IDB gọi

lại màn hình IDA để sửa các thông tin cần thiết và thực hiện lại phần khai thông tin

Bước 3: Hệ thống sẽ kiểm tra điều kiện đăng ký tờ khai

- Trước khi cho phép đăng ký tờ khai, hệ thống sẽ tự động kiểm tra Danh sách doanh

nghiệp không đủ điều kiện đăng ký tờ khai (doanh nghiệp có nợ quá hạn quá 90

ngày, doanh nghiệp tạm dừng hoạt động, giải thể, phá sản…). •

Nếu doanh nghiệp thuộc danh sách nêu trên thì không được đăng ký tờ khai

và hệ thống sẽ phản hồi lại cho người khai hải quan biết. •

Nếu đủ điều kiện sẽ chuyển sang bước phân luồng kiểm tra lOMoAR cPSD| 58137911

Bước 4: Phân luồng, kiểm tra, thông quan

- Khi tờ khai đã được đăng ký, hệ thống tự động phân luồng: 3 luồng xanh, vàng, đỏ

a) Đối với các tờ khai luồng xanh

- Trường hợp số thuế phải nộp bằng 0: Hệ thống tự động cấp phép thông quan (trong

thời gian dự kiến 03 giây) và xuất ra cho người khai “Quyết định thông quan hàng hóa nhập khẩu”.

- Trường hợp số thuế phải nộp khác 0: •

Trường hợp đã khai báo nộp thuế bằng hạn mức hoặc thực hiện bảo lãnh

(chung, riêng): Hệ thống tự động kiểm tra các chỉ tiêu khai báo liên quan đến

hạn mức, bảo lãnh, nếu số tiền hạn mức hoặc bảo lãnh lớn hơn hoặc bằng số

thuế phải nộp, hệ thống sẽ xuất ra cho người khai “chứng từ ghi số thuế phải

thu” và “Quyết định thông quan hàng hóa nhập khẩu”. Nếu số tiền hạn mức

hoặc bảo lãnh nhỏ hơn số thuế phải nộp, hệ thống sẽ báo lỗi. •

Trường hợp khai báo nộp thuế ngay (chuyển khoản, nộp tiền mặt tại cơ quan

hải quan….): Hệ thống xuất ra cho người khai “Chứng từ ghi số thuế phải

thu”. Khi người khai hải quan đã thực hiện nộp thuế, phí, lệ phí và hệ thống

VNACCS đã nhận thông tin về việc nộp thuế, phí, lệ phí thì hệ thống xuất ra

“Quyết định thông quan hàng hóa”. lOMoAR cPSD| 58137911

- Cuối ngày hệ thống VNACCS tập hợp toàn bộ tờ khai luồng xanh đã được thông

quan chuyển sang hệ thống VCIS

b) Đối với các tờ khai luồng vàng, đỏ b.1. Người khai hải quan (1)

Nhận phản hồi của hệ thống về kết quả phân luồng, địa

điểm, hình thức, mức độ kiểm tra thực tế hàng hoá (2)

Nộp hồ sơ giấy để cơ quan hải quan kiểm tra chi tiết hồ sơ;

chuẩn bị các điều kiện để kiểm thực tế hàng hoá (3)

Thực hiện đầy đủ các nghĩa vụ về thuế, phí, lệ phí (nếu có). b.2. Hệ thống: (1)

Xuất ra cho người khai “Tờ khai hải quan” (có nêu rõ kết

quả phân luồng tại chỉ tiêu: Mã phân loại kiểm tra) (2)

Xuất ra Thông báo yêu cầu kiểm tra thực tế hàng hóa đối

với hàng hóa được phân vào luồng đỏ hoặc khi cơ quan hải quan sử dụng

nghiệp vụ CKO để chuyển luồng. (3)

Ngay sau khi cơ quan hải quan thực hiện xong nghiệp vụ

CEA hệ thống tự động thực hiện các công việc sau: •

Trường hợp số thuế phải nộp bằng 0: Hệ thống tự động cấp phép thông

quan và xuất ra cho người khai “Quyết định thông quan hàng hóa”. •

Trường hợp số thuế phải nộp khác 0: •

Trường hợp đã khai báo nộp thuế bằng hạn mức hoặc thực hiện bảo lãnh

(chung, riêng): Hệ thống tự động kiểm tra các chỉ tiêu khai báo liên quan

đến hạn mức, bảo lãnh. Số tiền lớn hơn hoặc bằng số thuế phải nộp, hệ

thống sẽ xuất ra cho người khai “chứng từ ghi số thuế phải thu” và “Quyết

định thông quan hàng hóa”. Nếu số tiền nhỏ hơn số thuế phải nộp, hệ thống sẽ báo lỗi. •

Trường hợp khai báo nộp thuế ngay (chuyển khoản, nộp tiền mặt tại cơ

quan hải quan….): Hệ thống xuất ra cho người khai “chứng từ ghi số thuế

phải thu. Khi người khai hải quan đã thực hiện nộp thuế, phí, lệ phí và hệ

thống VNACCS đã nhận thông tin về việc nộp thuế phí, lệ phí thì hệ thống

xuất ra “Quyết định thông quan hàng hóa”.

Bước 5: Khai sửa đổi, bổ sung trong thông quan (nếu cần)

- Thời điểm cho phép sửa đổi, bổ sung: sau khi đăng ký tờ khai đến trước khi thông quan hàng hoá lOMoAR cPSD| 58137911

- Số lần khai báo sửa đổi, bổ sung trong thông quan tối đa là 9 lần

- Khi người khai hải quan khai sửa đổi, bổ sung tờ khai, thì tờ khai sửa đổi, bổ sung

chỉ có thể được phân luồng vàng hoặc luồng đỏ (không phân luồng xanh)

- Trường hợp sửa đổi lần đầu: sử dụng nghiệp vụ IDD gọi ra màn hình khai thông

tin sửa đổi bổ sung được hiển thị toàn bộ thông tin tờ khai nhập khẩu (IDA)

- Sửa đổi từ lần thứ 2 trở đi: hiển thị thông tin khai nhập khẩu sửa đổi cập nhật nhất (IDA01)

- Hoàn thành khai báo sửa đổi, nộp lên hệ thống VNACCS để nhận số tờ khai mới

và phản hồi tờ khai sửa đổi tại màn hình IDE (thay vì IDC như ban đầu): •

Số tờ khai sửa đổi là kí tự cuối cùng của ô số tờ khai (1 - 9) •

Không khai bổ sung thì ký tự cuối cùng của số tờ khai là 0

IV. NHỮNG VẤN ĐỀ TỒN TẠI VÀ KIẾN NGHỊ

4.1. Những vấn đề tồn tại trong khai báo Hải quan

4.1.1. Hệ thống pháp luật thường xuyên thay đổi

Hệ thống văn bản pháp luật về hải quan là rất lớn, thường xuyên thay đổi, thời

gian từ khi ban hành đến khi có hiệu lực thì ngắn, lại chịu sự điều chỉnh của nhiều

bộ, ngành có liên quan nên có những quy định chồng chéo, không phù hợp với thực

tiễn dẫn đến gây khó khăn cho cả CBCC hải quan lẫn DN XNK trong việc cập nhật,

thực hiện kịp thời đảm bảo đúng quy định của pháp luật.

Bên cạnh đó, hiện nay, việc giải quyết TTHQ cho DN được thực hiện thông

qua các hệ thống phần mềm nghiệp vụ hải quan nhưng do chưa được tích hợp thành

một phần mềm tổng hợp nên trong quá trình kiểm tra hồ sơ, CBCC hải quan phải

kiểm tra nhiều nội dung, cùng lúc phải thao tác trên nhiều phần mềm (kế toán, quản

lý rủi ro, xử lý vi phạm, dịch vụ công trực tuyến…), dẫn đến kéo dài thời gian xử lý

hồ sơ, hệ thống hải quan điện tử (Ecustoms) nhiều lúc không ổn định, còn chậm, làm

ảnh hưởng đến quá trình truyền dữ liệu của DN cũng như việc tra cứu và khai thác

thông tin phục vụ việc làm TTHQ của cơ quan hải quan.

4.1.2. Thủ tục phức tạp, mất nhiều thời gian và chi phí

Thủ tục hải quan hiện nay còn phức tạp, mất nhiều thời gian và chi phí cho

doanh nghiệp khai báo. Doanh nghiệp phải chuẩn bị nhiều chứng từ, thông tin và mã

số để khai báo hải quan. Ngoài ra, doanh nghiệp còn phải đối mặt với những rủi ro

về sai sót, trễ hạn, phạt vi phạm, thất thoát hàng hóa. Điều này làm tăng chi phí và

giảm hiệu quả kinh doanh của doanh nghiệp.

Không đồng bộ về chứng từ, thông tin và quy định giữa các cơ quan liên quan.

Doanh nghiệp xuất nhập khẩu phải liên lạc với nhiều cơ quan khác nhau như cơ quan lOMoAR cPSD| 58137911

hải quan, cơ quan kiểm dịch, cơ quan kiểm tra chất lượng, cơ quan thuế…. Tuy

nhiên, các cơ quan này có thể có những yêu cầu và quy định khác nhau về chứng từ,

thông tin và mã số. Điều này gây ra sự mất thời gian, mâu thuẫn và khó khăn cho

doanh nghiệp trong việc hoàn thành các thủ tục hải quan.

4.1.3. Vai trò và chuyên môn của đại lý Hải quan còn hạn chế

Thiếu chuyên môn và kỹ năng của đại lý hải quan. Bên cạnh đó, hiện có nhiều

DN ủy thác việc làm thủ tục hải quan XNK hàng hóa, xuất nhập cảnh phương tiện

cho các đại lý hải quan. Tuy nhiên, đa phần các đại lý hải quan vẫn chỉ dừng lại với

vai trò là người khai thuế hải quan hoặc giao nhận hàng hóa cho khách hàng, các thủ

tục hải quan quan trọng khác như ký tên, đóng dấu trên tờ khai hải quan, nộp các

khoản thuế, phí, lệ phí… vẫn do các DN tự đứng ra đảm nhiệm. Cụ thể là nhân viên

đại lý hải quan lấy giấy giới thiệu từ chính những DN XNK để lấy danh nghĩa là

nhân viên của những DN XNK đó đến cơ quan hải quan làm TTHQ. Trình độ nghiệp

vụ của nhân viên đại lý hải quan chưa đồng đều, nhiều nhân viên đạilý hải quan chưa

chủ động nghiên cứu và cập nhật thường xuyên về chính sách quản lý hàng hóa XNK

và TTHQ, đặc biệt vẫn còn tình trạng xảy ra sai sót khi khai báo trên tờ khai, chủ

yếu liên quan về nghiệp vụ mã số hàng hóa, trị giá tính thuế…

4.1.4. Thiếu sự hỗ trợ và tư vấn của cơ quan hải quan

Cơ quan hải quan là cơ quan có trách nhiệm quản lý, kiểm soát và hỗ trợ doanh

nghiệp trong việc khai báo hải quan. Tuy nhiên, một số cơ quan hải quan không có

đủ nhân lực, thiết bị và dịch vụ để phục vụ doanh nghiệp. Một số cán bộ hải quan có

thể không có thái độ làm việc tốt, không cập nhật và công bố rõ ràng các quy định

mới nhất, không giải đáp và tư vấn kịp thời cho doanh nghiệp. Điều này gây ra sự

bất tiện, khó khăn và mất niềm tin của doanh nghiệp đối với cơ quan hải quan.

Qua khảo sát của Phòng Thương mại và Công nghiệp Việt Nam tại các DN

XNK, DN logistics, đại lý hải quan trên địa bàn cả nước, cho thấy khó khăn trong

việc thực hiện TTHQ còn đến từ sự phối hợp chưa đồng bộ giữa cơ quan hải quan

và các cơ quan khác có liên quan; CBCC hải quan chưa hướng dẫn đầy đủ và tận

tình hoặc yêu cầu DN cung cấp thông tin và giấy tờ ngoài quy định, việc kiểm tra

sau thông quan còn chồng chéo và trùng lắp, thời gian kiểm tra bị kéo dài

4.2. Kiến nghị, giải pháp

4.2.1. Đối với cơ quan hải quan

a, Rút ngắn, đơn giản hóa thủ tục tối đa cho doanh nghiệp lOMoAR cPSD| 58137911

Cơ quan hải quan nên rà soát, đánh giá và cải tiến các thủ tục hải quan để giảm

bớt gánh nặng cho doanh nghiệp. Cơ quan hải quan cũng nên công bố rõ ràng các

quy định, biểu mẫu, mã số và tiêu chí liên quan đến khai báo hải quan. Cơ quan hải

quan nên tăng cường sử dụng công nghệ thông tin để hỗ trợ doanh nghiệp khai báo

hải quan điện tử. Việc đơn giản hóa thủ tục là một trong những bước quan trọng giúp

tăng cường tính cạnh tranh của sản phẩm và giảm thời gian nhập khẩu, từ đó giúp

cho các doanh nghiệp sản xuất và kinh doanh có thể tiết kiệm chi phí và nâng cao năng suất sản xuất.

Theo đó, ngành Hải quan đã triển khai và áp dụng tối đa các biện pháp quản

lý rủi ro về hải quan, qua đó, giảm gánh nặng về thủ tục hải quan trong quá trình làm

thủ tục XNK của doanh nghiệp. Cơ quan Hải quan không yêu cầu người khai hải

quan phải nộp chứng từ giấy thuộc hồ sơ hải quan theo quy định là bản chụp; không

yêu cầu phải ký tên, đóng dấu trên các chứng từ này khi gửi qua hệ thống... Ngoài

ra, các cục hải quan tỉnh, thành phố cũng cần đẩy mạnh ứng dụng công nghệ thông

tin trong giải quyết thủ tục hải quan, duy trì thực hiện tốt việc khai báo, thông quan

qua mạng, nâng cao số hồ sơ được giải quyết qua dịch vụ công trực tuyến.

b, Tăng cường đào tạo và hỗ trợ cho người khai báo hải quan:

Cơ quan hải quan nên tổ chức các khóa đào tạo, tập huấn và cung cấp các tài

liệu hướng dẫn cho người khai báo hải quan. Cơ quan hải quan cũng nên thiết lập

các kênh liên lạc, tư vấn và giải đáp thắc mắc cho người khai báo hải quan.

Trong đó, tại các cục hải quan các tỉnh, thành phố đã phối hợp với các cơ quan

chức năng tại cửa khẩu giải quyết nhanh chóng thủ tục, triển khai nhiều giải pháp

thúc đẩy xuất khẩu hàng nông sản Việt Nam, phối giải quyết hàng nông sản bị ùn ứ,

ách tắc và chỉ đạo việc tạo thuận lợi trong xuất nhập khẩu. Các chi cục hải quan cũng

cần thường xuyên bố trí công chức trực ngoài giờ hành chính để giải quyết thủ tục

hải quan cho doanh nghiệp.

c, Nâng cao chất lượng và thái độ làm việc của cán bộ hải quan:

Cơ quan hải quan nên tăng cường kiểm tra, giám sát và xử lý kịp thời các sai

phạm của cán bộ hải quan, khuyến khích, động viên và khen thưởng các cán bộ hải

quan có hiệu suất làm việc cao. Bên cạnh đó. cán bộ Hải quan cũng cần rèn luyện và

nâng cao trách nhiệm, tinh thần phục vụ và thái độ làm việc với doanh nghiệp của

cán bộ hải quan, thường xuyên tổ chức các cuộc đối thoại, gặp gỡ và lắng nghe ý

kiến, kiến nghị của doanh nghiệp, tìm hiểu và thấu hiểu những khó khăn, vướng mắc

và mong muốn của doanh nghiệp nhằm xây dựng một mối quan hệ tin tưởng, minh

bạch và hiệu quả với doanh nghiệp

Tài liệu liên quan:

-

Lý thuyết Chương 1, 2, 3 và đề thi tổng hợp môn Nghiệp vụ hải quan | Trường Đại học Kinh Tế Quốc Dân

22 11 -

C5 Hải quan và thủ tục hải quan

27 14 -

Kiểm tra thực tế hàng hóa trong thủ tục hải quan xuất nhập khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

64 32 -

Kiểm Tra Sau Thông Quan Hàng Hóa Xuất Nhập Khẩu Tại Cục Hải Quan Lạng Sơn | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

62 31 -

Đề cương về Hồ sơ Hải Quan Xuất Nhập Khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

63 32